Μια πρόταση ανάπτυξης και διαγενεακής δικασιοσύνης 2017 - 2060

Οι «Διεθνείς πρακτικές και νέες τάσεις στην Ελλάδα» αποτέλεσαν το αντικείμενο της δεύτερης Ημερίδας για τη Διαχείριση Αποθεματικών Ασφαλιστικών Ταμείων που διοργάνωσε η Πειραιώς Asset Management Α.Ε.Δ.Α.Κ. σήμερα, 24 Οκτωβρίου 2017, με τη συμμετοχή εξειδικευμένων στελεχών του χώρου.

Η πρωτοβουλία της Πειραιώς Asset Management Α.Ε.Δ.Α.Κ. να αναδείξει για δεύτερη συνεχόμενη χρονιά τις ευκαιρίες και τις προκλήσεις που παρουσιάζονται στη Διαχείριση Αποθεματικών των Ασφαλιστικών Οργανισμών και των Επαγγελματικών Ταμείων, έδωσε την ευκαιρία στα ενδιαφερόμενα μέρη, εποπτικές αρχές, ταμεία, συμβούλους, αναλογιστές, διαχειριστές, να προσεγγίσουν τη διαχείριση των αποθεματικών των Ταμείων από διαφορετικές αφετηρίες και οπτικές.

Ακολούθησε ομιλία-πρόταση για ένα νέο σύστημα συντάξεων από τον κ. Μιλτιάδη Νεκτάριο, Καθηγητή Ασφαλιστικής Επιστήμης του Πανεπιστημίου Πειραιώς και πρώην Διοικητή ΙΚΑ.

Το ασφαλιστικό πρόβλημα για την περίοδο 2015-2060 ορίζεται ως η διαφορά μεταξύ των αναμενόμενων εισφορών και των αναμενόμενων παροχών.

Εκτιμήθηκε στα € 470 δισ, σε αποπληθωρισμένες τιμές (2% προεξόφληση).

Τα ετήσια ελλείμματα πρέπει να χρηματοδοτηθούν από τον Κρατικό Προϋπολογισμό.

Στις αρχές του 2000, το αφανές χρέος του συστήματος συντάξεων είχε προκαλέσει τις επανειλημμένες προειδοποιήσεις τόσο της Κομισιόν όσο και του Διεθνούς Νομισματικού Ταμείου.

Στην περίοδο 2000-2015, το Κράτος συνεισέφερε στα Ταμεία ένα ποσό 220 δισ. ευρώ.

Ο κ. Κατρούγκαλος σε επίσημη ομιλία στη Βουλή (11/16) ανέφερε ότι στην περίοδο 2010-16 οι προβλεπόμενες παροχές μειώθηκαν κατά 45 δισ.

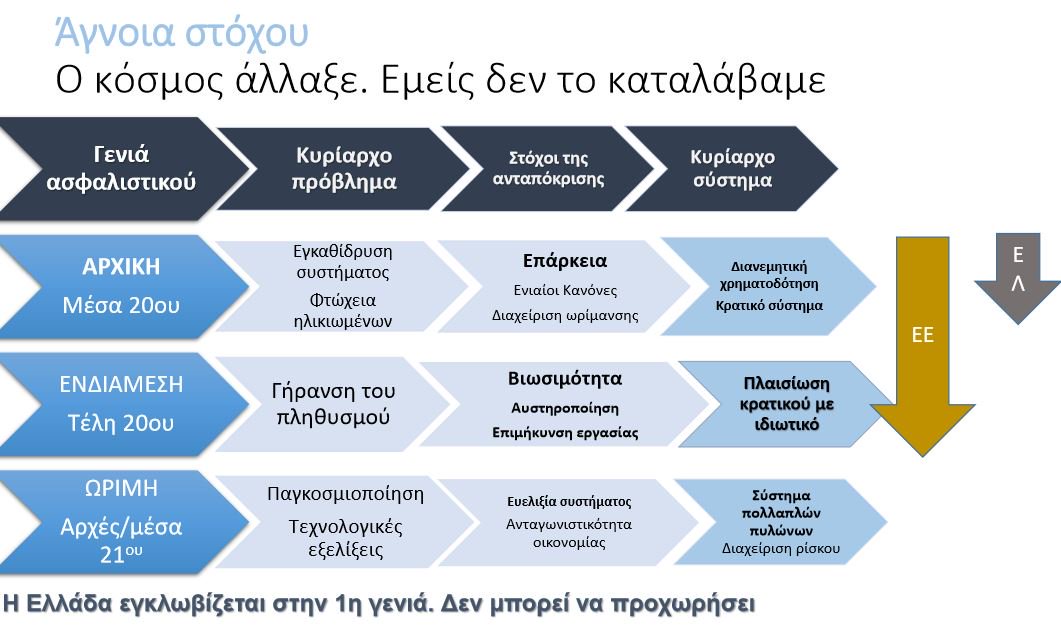

Τα αίτια της οικονομικής κατάρρευσης του συστήματος συντάξεων ήσαν πολλά και οφείλονται αποκλειστικά στον άκρατο λαϊκισμό των κυβερνήσεων της Μεταπολίτευσης σε αγαστή συνεργασία με τα εργατικά συνδικάτα.

Οι κυριότεροι παράγοντες επιβάρυνσης του συστήματος ήσαν:

(α) τα εξαιρετικά υψηλά ποσοστά αναπλήρωσης, τα οποία ήσαν τα πλέον γενναιόδωρα σε όλο τον αναπτυγμένο κόσμο,

(β) η πολυδιάσπαση των ταμείων, με αποτέλεσμα την εκτεταμένη εισφοροδιαφυγή, και

(γ) η πρόωρη συνταξιοδότηση πριν την κανονική ηλικία των 65 ετών.

Τι έχουμε σήμερα;

Αλλεπάλληλες παραμετρικές παρεμβάσεις 2010-2016 στόχευαν:

Στην αναδιανομή εισοδήματος από όλους προς τους χαμηλοσυνταξιούχους, (δηλαδή αυτούς με λίγα ένσημα)

Στην αναπλήρωση των συνεχώς μειούμενων εισφορών από κρατικούς πόρους, ακόμη και τους αυτοτελώς εργαζόμενους

Στην επέκταση των ασφαλιστικών εισφορών στο 26% για όλους.

Στην εντύπωση εξαίρεσης ‘όσων πρόλαβαν’ με επιβάρυνση των μελλοντικών γενεών. Αυτό ήδη άρχισε να αναιρείται. Κατάργηση των ‘προσωπικών διαφορών’ το 2017, με έναρξη το 2019.

Ακόμη και μετά τις αλλαγές το σύστημα παραμένει:

-Υπερβολικά Κρατικό

-Υπερβολικά δεσμευτικό

-Υπερβολικά επιβαρυντικό

-Υπερβολικά άκαμπτο

Η μεταρρύθμιση του Ν. 4387/2016

Οι παραμετρικές μεταρρυθμίσεις αντικατοπτρίζουν την μυωπική πολιτική με στόχο: να δημιουργήσει προσδοκία στους πολίτες ότι στο αμέσως επόμενο διάστημα δεν θα μειωθούν οι συντάξεις.

Η επικέντρωση του πολιτικού συστήματος σε ανεδαφικούς βραχυχρόνιους στόχους, απέκρυψε τα τεράστια προβλήματα που απειλούν το κοινωνικό κράτος.

Το 2016, το ετήσιο έλλειμμα περίπου στα € 17 δισ. και βαρύνει τον κρατικό προϋπολογισμό.

Αποτελεί το 10% του ΑΕΠ (μ.ο ΕΕ: 2,5%).

Η χρηματοδότησή του απορροφά το 40% των φορολογικών εσόδων.

Η ετήσια δαπάνη συντάξεων είναι 17% του ΑΕΠ, η υψηλότερη στον κόσμο.

Το ετήσιο έλλειμμα, θα παραμείνει πάνω από το 5,5% μέχρι το 2060.

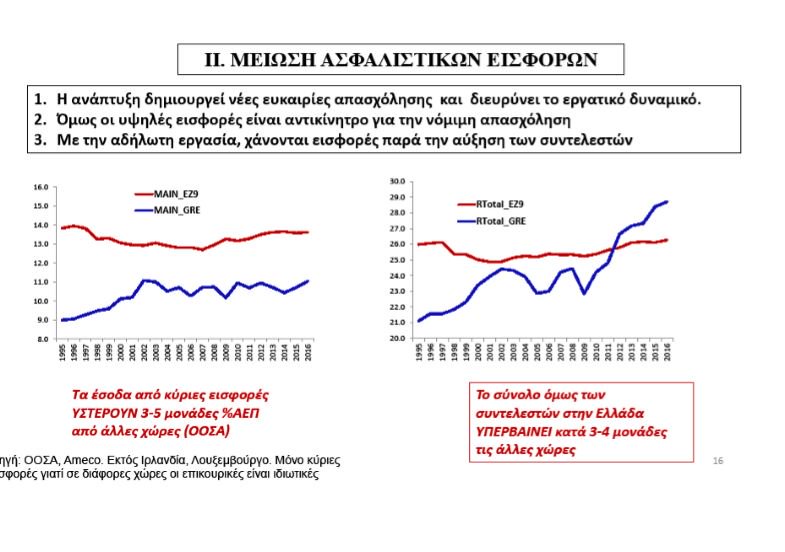

Οι εισφορές είναι 27%, οι υψηλότερες στον κόσμο – ιδίως για τους αυτοτελώς απασχολούμενους

Οι εργαζόμενες γενιές έχουν πλήρη αβεβαιότητα για την τύχη των δικών τους παροχών στο μέλλον.

Για τον μέσο εργαζόμενο (εισφορές 27%), το ποσοστό αναπλήρωσης μετά 35 χρόνια εργασίας δεν θα ξεπεράσει το 50%, με την προϋπόθεση ότι θα εξασφαλιστεί συνεχής κρατική χρηματοδότηση (μεταξύ 7% και 5% του ΑΕΠ ετησίως).

Μια στρατηγική εγγυημένης αποτυχίας

Η προσπάθεια των κυβερνήσεων από το 2009, ήταν να διατηρήσουν τις παροχές με την δραστική αύξηση της κρατικής χρηματοδότησης και την περαιτέρω αύξηση των εισφορών. Υποσχόμενοι, ταυτόχρονα, γενναιόδωρες παροχές και στους μελλοντικούς συνταξιούχους.

Όμως αυτό δεν ήταν εφικτό.

Η στρατηγική αυτή αγνοεί την αρνητική επίδραση που ασκεί το σύστημα συντάξεων της χώρας στα δημόσια οικονομικά και στην οικονομική ανάπτυξη.

Το σύστημα συντάξεων λειτουργούσε σαν φρένο στην ανάπτυξη.

-Βασίζεται μόνο σε ένα Πυλώνα – στο Κράτος αποκλειστικά

-Λειτουργεί με το διανεμητικό σύστημα χρηματοδότησης 100%.

-Βασίζεται σε συντάξεις καθορισμένης παροχής.

-Έχει δηλαδή όλα τα χαρακτηριστικά που έχει και το μεγάλο εθνικό χρέος.

-Αποτρέπει την ανάπτυξη και μας εγκλωβίζει μέσα στην κρίση

Το περίγραμμα μιας νέας πρότασης

Δικαιοσύνη για τους νέους, εξασφάλιση για τους παλιούς, και αναπτυξιακές ευκαιρίες για όλους

Ένα Νέο Σύστημα Συντάξεων για τις Νέες Γενιές

• Δίλημμα: στήριξη των απερχόμενων γενεών ή ελάφρυνση των εργαζόμενων γενεών.

• Απάντηση: Ανάπτυξη της οικονομίας της χώρας.

• Όσο η οικονομία βρίσκεται σε ύφεση, οι παροχές θα μειώνονται.

Διαφορετικά μέσα για την επίτευξη διαφορετικών στόχων

1. Νέο σύστημα συντάξεων για τις νέες γενιές (ασφαλισμένοι μετά το 1992) : με την θέσπιση ενός νέου και βιώσιμου συστήματος συντάξεων για τις νέες γενιές και,

2. Μεταβατικές ρυθμίσεις για τις απερχόμενες γενιές (ασφαλισμένοι πριν το 1992): με τον διαχωρισμό και την αντιμετώπιση του προβλήματος των απερχόμενων γενεών με ad hoc μέτρα χρηματοδότησης :

Βασικές Αρχές του Νέου Συστήματος Συντάξεων

Νέο ισοζύγιο στη διαχείριση των κινδύνων μεταξύ του δημόσιου και του ιδιωτικού τομέα.

Τρεις πυλώνες για τις τρεις βασικές λειτουργίες: 1. Αναπλήρωση εισοδήματος, μέσω των κύριων και επικουρικών συντάξεων (υποχρεωτική ασφάλιση)

2. Κλαδική διαφοροποίηση, μέσω των Ταμείων Επαγγελματικής Ασφάλισης (προαιρετική ασφάλιση)

Πρόνοια/ αποτροπή της φτώχειας μέσω της γενικευμένης εφαρμογής του Εγγυημένου Εισοδήματος

Ίση μεταχείριση όλων των πολιτών διαχρονικά, όσον αφορά τα υποχρεωτικά κρατικά συστήματα κύριας και επικουρικής ασφάλισης, με την υιοθέτηση του Ιταλικού-Σουηδικού Συστήματος Συντάξεων.

Επαρκής προστασία σε όλους τους ασφαλισμένους με την συνδυασμένη εφαρμογή όλων των διαθέσιμων υποχρεωτικών και προαιρετικών προγραμμάτων ασφάλισης. Ο στόχος της Πολιτείας θα είναι να προσφέρει στους πολίτες ένα δομημένο πλαίσιο μακροχρόνιας αποταμίευσης, το οποίο θα καταλήγει τελικά να προσφέρει στο μέσο πολίτη ένα συνολικό ποσοστό αναπλήρωσης 75% και από τους τρεις Πυλώνες.

Δεν θα έχει αρνητικές επιπτώσεις στην απασχόληση και θα συμβάλλει σημαντικά στην συσσώρευση κεφαλαίου και χρηματοδότηση επενδύσεων.

Κύριες Συντάξεις: Προσαρμογή του Ιταλικού/ Σουηδικού Μοντέλου

Ένα ταμείο κύριας ασφάλισης για όλο τον πληθυσμό: ΙΚΑ - ΕΦΚΑ

Το νέο σύστημα είναι διανεμητικό με καθορισμένες εισφορές (Pay-As-You-Go Notional Defined Contributions). Βασίζεται στη λειτουργία Ατομικών Λογαριασμών νοητής κεφαλαιοποίησης (Individual Notional Accounts).

Δηλαδή, οι κύριες συντάξεις είναι πλήρως αναλογικές των εισφορών που καταβλήθηκαν.

Οι εισφορές υπολογίζονται επί του φορολογητέου εισοδήματος και εισπράττονται από τις Οικονομικές Υπηρεσίες του κράτους.

Εισφορές: 10% (αντί του σημερινού 20%).

Οι ασφαλιστικές εισφορές πιστώνονται κάθε χρόνο στους ατομικούς λογαριασμούς και κεφαλαιοποιούνται με την μέση ονομαστική αύξηση του ΑΕΠ.

Το συσσωρευόμενο κεφάλαιο είναι λογιστικό μέγεθος.

Αν και υπάρχουν ατομικοί λογαριασμοί δεν τηρούνται αποθεματικά.

Κάθε χρόνο όλοι οι ασφαλισμένοι λαμβάνουν επίσημη ενημέρωση για το ποσό του συσσωρευμένου ασφαλιστικού κεφαλαίου.

Σηματοδοτείται από το πρώτο έτος ότι «ούτε ευρώ δεν πάει χαμένο».

Παρόμοιο σύστημα περιγράφηκε στο πόρισμα της Επιτροπής Εμπειρογνωμόνων, Οκτώβριος 2015

Νέο Ταμείο Επικουρικών Συντάξεων

Το Μοναδικό νέο ταμείο των επικουρικών συντάξεων είναι πλήρως κεφαλαιοποιημένο. ΕΙΣΦΟΡΕΣ: 6% (όπως σήμερα).

Ο ρόλος των επικουρικών συντάξεων είναι κρίσιμος:

i. συμπλήρωση των παροχών των κύριων συντάξεων

και ii. μείωση του συνολικού μακροχρόνιου κόστους του εθνικού συστήματος συντάξεων.

iii. κρίσιμη διασύνδεση με την ανάπτυξη

Οι επικουρικές συντάξεις είναι «καθορισμένων εισφορών».

Κάθε ασφαλισμένος διαθέτει Ατομικό Λογαριασμό στον οποίο συσσωρεύεται το ασφαλιστικό κεφάλαιο, για την εξέλιξη του οποίου ενημερώνεται ετησίως.

Θα εκκινήσει εκ του μηδενός: η υπαγωγή στην ασφάλιση και η έναρξη της κεφαλαιοποίησης ξεκινούν με την λειτουργία του επικουρικού ταμείου και θα καλύπτει όλους τους εργαζόμενους.

Η διαδικασία των επενδύσεων των αποθεματικών είναι καίριας σημασίας.

Ανατίθεται υποχρεωτικά στην ΑΕΔΑΚ Ασφαλιστικών Οργανισμών.

Δημιουργείται έτσι ένα νέο εθνικό κεφάλαιο για χρηματοδότηση επενδύσεων.

Μια διαδικασία Contracting-out, ενδυναμώνει την αίσθηση του ανήκειν.

Διαδικασία Contracting-out

Όσοι επιλέξουν να μην ενταχθούν στο παραπάνω επικουρικό ταμείο, θα πρέπει να συμμετέχουν υποχρεωτικά σε Ταμείο Επαγγελματικής Ασφάλισης (ΤΕΑ) το οποίο θα προσφέρει τουλάχιστον ισοδύναμη κάλυψη με το υποχρεωτικό επικουρικό ταμείο (δηλαδή, εισφορά τουλάχιστον 6%).

Θα υπάρχει η ευχέρεια στους πολίτες να επιστρέψουν, εάν το επιθυμούν, στο δημόσιο σύστημα, μεταφέροντας και τα αναλογούντα αποθεματικά (διευκολύνουν οι Ατομικοί Λογαριασμοί).

Ενθάρρυνση ανταγωνισμού μεταξύ του δημόσιου και των ιδιωτικών ταμείων, με βάση την ποιότητα των υπηρεσιών και την απόδοση των επενδύσεων των αντίστοιχων φορέων.

Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ)

Οργανώνονται προαιρετικά και χρηματοδοτούνται από τους ενδιαφερόμενους εργαζόμενους και εργοδότες (περιλαμβανόμενου και του Δημοσίου, ως εργοδότη), με βάση το πλαίσιο του Ν. 3029/2002.

Ο κύριος σκοπός τους είναι η κλαδική διαφοροποίηση των εργαζομένων ως προς τις συνταξιοδοτικές παροχές – είτε ως προς την αναπλήρωση είτε το έτος συνταξιοδότηση.

Δεν υπάγονται στην κοινωνική ασφάλιση για συντάξεις.

Υπάγονται στην χρηματοοικονομική εποπτεία του κράτους καθώς και στην Ευρωπαϊκή ασφαλιστική νομοθεσία για την εποπτεία των ταμείων συντάξεων.

Τα Ταμεία Εφάπαξ μετατρέπονται υποχρεωτικά σε ΤΕΑ.

Επειδή μεγάλος αριθμός εργαζομένων ανήκει σε μικρές ή μεσαίες επιχειρήσεις ή είναι αυτοαπασχολούμενοι, πρέπει να τους δοθεί η δυνατότητα να συμμετέχουν σε Ανοιχτά Ταμεία Επαγγελματικής Ασφάλισης.

Τα απαιτούμενα Ανοιχτά Ταμεία δεν θα υπερβαίνουν τα πέντε (5) και θα υπάρχουν αυστηρές προδιαγραφές για τους φορείς που θα μπορούν να συστήνουν και να λειτουργούν τέτοια ταμεία.

H Mεταβατική Περίοδος: Ασφαλισμένοι πριν το 1992

Σχεδιασμός Προστασίας για τους Ασφαλισμένους πριν το 1992

Η διάρκεια της μεταβατικής περιόδου θα διαρκέσει μέχρι το 2045.

Η αποτελεσματική διαχείριση του καίριου αυτού θέματος απαιτεί την υλοποίηση των τριών παρακάτω προγραμμάτων:

1. Συγχώνευση όλων των υφιστάμενων ταμείων κύριων και επικουρικών συντάξεων στο ΙΚΑ.

2. Ομογενοποίηση των ρυθμίσεων υπολογισμού των εισφορών και των παροχών για τους ασφαλισμένους όλων των συγχωνευόμενων ταμείων. Υλοποίηση των 2 προγραμμάτων: σε 6 μήνες.

3. Εκπόνηση ειδικού προγράμματος εξεύρεσης συμπληρωματικών πόρων για την στοιχειώδη υποστήριξη των απερχόμενων γενεών, για την περίοδο 2016-2045.

Συμπληρωματικοί Πόροι για τις Απερχόμενες Γενιές

Οι απαιτούμενοι συμπληρωματικοί πόροι για την περίοδο 2016-2045 έχουν εκτιμηθεί με βάση την σχετική αναλογιστική μελέτη που έγινε στο Πανεπιστήμιο Πειραιώς το 2016.

Όπως αναμενόταν (με την μείωση των εισφορών στο 10% από το 20%), δημιουργείται ένα έλλειμμα στα έσοδα του συστήματος.

Το ετήσιο έλλειμμα ανέρχεται περίπου στο 1,5% του ΑΕΠ. Το έλλειμμα αυτό θα υπάρχει επειδή υποθέτουμε ότι οι παροχές συνεχίζουν να υπολογίζονται με βάση τους Νόμους Λοβέρδου ή Κατρούγκαλου αντί της νοητής κεφαλαιοποίησης.

Επομένως, πρέπει να ληφθεί απόφαση σχετικά με τις παροχές των απερχόμενων γενεών στην περίοδο 2016-2045.

Για την μεταβατική περίοδο 2016-2045, θα μπορούσε να συμφωνηθεί ότι:

(α) κανένας δεν συνταξιοδοτείται πριν την ηλικία των 65 ετών, και

(β) οι συνταξιούχοι ηλικίας άνω των 65 ετών διατηρούν τα επίπεδα παροχών που έχουν υπολογιστεί με τον Νόμο Κατρούγκαλου.

Χρηματοδότηση συντάξεων Μεταβατικής περιόδου

Η χρηματοδότηση των συντάξεων αυτών μπορεί να προέρχεται από τις εξής πηγές:

Για την πρώτη 5ετία: Μισθωτοί: Οι τρέχουσες κύριες εισφορές ΜΕΙΩΝΟΝΤΑΙ ΣΤΑΔΙΑΚΑ ΑΠΟ ΤΟ 20% ΣΤΟ 12%, με ποσοστό μείωσης 2% κατ’ έτος.

Οι εισφορές για την επικουρική ασφάλιση κατατίθενται στο Νέο Ταμείο Επικουρικής Ασφάλισης.

Για την πρώτη 5ετία: Ελεύθεροι επαγγελματίες (ΟΑΕΕ) και Αγρότες (ΟΓΑ).

Προτείνεται το «πάγωμα» των εισφορών στο επίπεδο του 2016 και η μετάβαση στο ποσοστό του 10% επί του εισοδήματος στο τέλος της πρώτης 5ετίας. Οι εισφορές τους (6%) για την επικουρική ασφάλιση κατατίθενται στο Νέο Ταμείο Επικουρικής Ασφάλισης.

Πρόωρες συντάξεις: Αφορούν περίπου 500.000 άτομα ηλικίας κάτω των 65 ετών (δεν περιλαμβάνονται οι συντάξεις επιζώντων και αναπηρίας). Το συνολικό ετήσιο κόστος ανέρχεται σε € 6 δισ. [μέση σύνταξη € 1.500, ενώ οι συνταξιούχοι άνω των 65 ετών έχουν μέση σύνταξη € 850]. Η εξοικονόμηση πόρων από τον συγκεκριμένο τομέα απαιτεί μια ευρύτερη πολιτική συναίνεση (και πιθανώς σταδιακή κατάργηση).

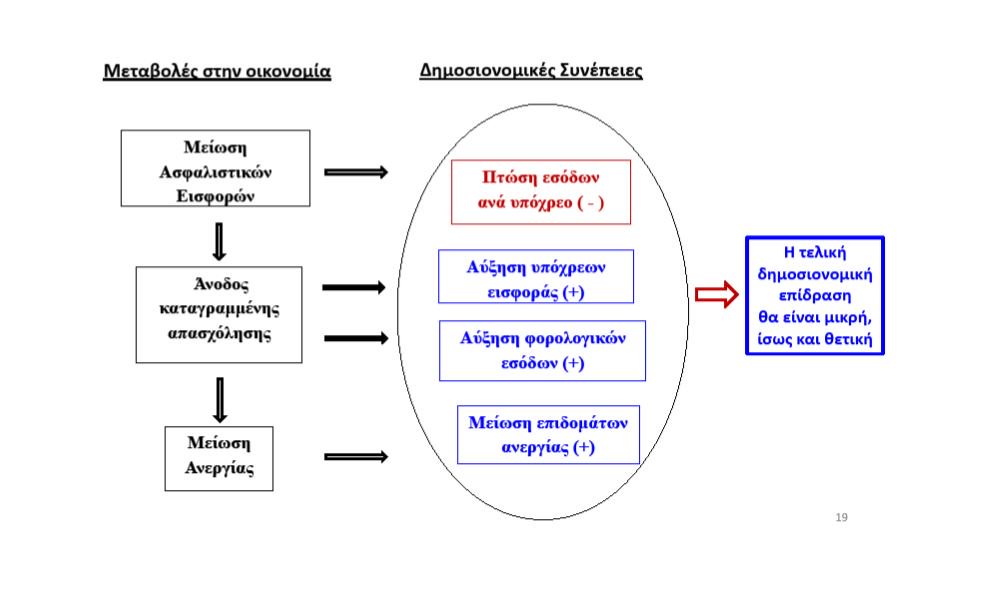

Αύξηση απασχόλησης: Η μείωση των εισφορών θα προκαλέσει αύξηση της απασχόλησης- σταδιακή επανένταξη των 1.000.000 ανέργων και επιστροφή νέων από το εξωτερικό σημαίνει αύξηση εσόδων.

Κρατική χρηματοδότηση: όπως και σήμερα, ο κρατικός προϋπολογισμός θα πρέπει να καλύψει τους υπολειπόμενους πόρους, ούτως ώστε να διατηρηθούν οι παροχές τουλάχιστον στα επίπεδα του Νόμου Κατρούγκαλου.

Ρήτρα Ανάπτυξης: Μετά την ανάκαμψη της οικονομίας, ένα μέρος του πρόσθετου εισοδήματος κατευθύνεται στους συνταξιούχους της Μεταβατικής Περιόδου.

Αναμενόμενα αποτελέσματα μεταρρύθμισης

Αποτελέσματα 1. Προστασία του πληθυσμού

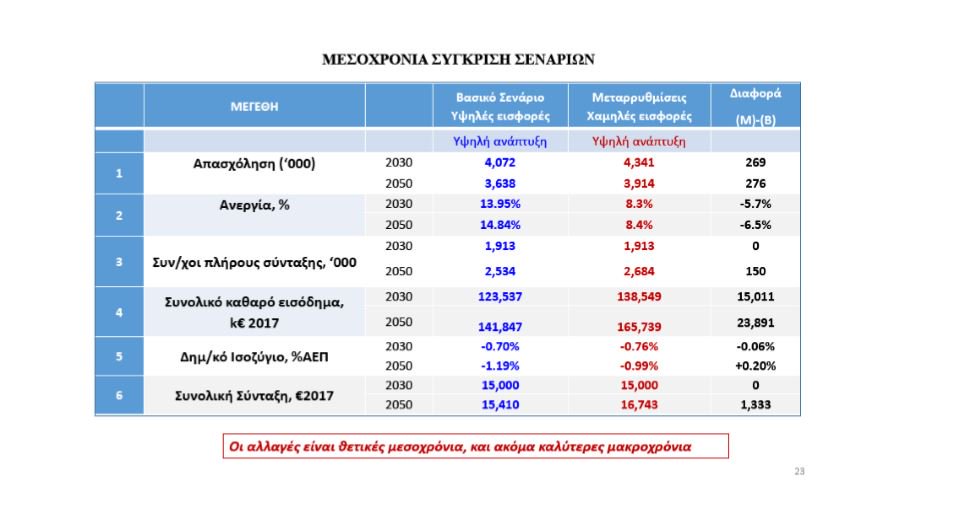

Με το νέο σύστημα, ο μέσος πολίτης θα έχει πλήρη βεβαιότητα ότι μετά από 35 χρόνια εργασίας θα έχει ένα ποσοστό αναπλήρωσης 55% από το κρατικό σύστημα συντάξεων, με συνολικές εισφορές 18%.

Αυτό συνεπάγεται ότι με επιπλέον εισφορές 4% σε ένα Ταμείο Επαγγελματικής Ασφάλισης, εξασφαλίζει ένα ποσοστό αναπλήρωσης 75%.

Αυτό το επίπεδο εγγυημένης κρατικής προστασίας πρέπει να συγκριθεί με την σημερινή κατάσταση, όπου με εισφορές 27% δεν υπάρχει καμία εγγύηση για ονομαστικά ποσοστά αναπλήρωσης 50%

Αποτελέσματα 2. Κρατική χρηματοδότηση

Το νέο σύστημα συντάξεων θα χρηματοδοτείται από τους εργαζόμενους και τους εργοδότες, με μηδενική συμμετοχή του κρατικού προϋπολογισμού. (σήμερα: 10% του ΑΕΠ. Το 2060: πάνω από 5,5% του ΑΕΠ).

Στην προτεινόμενη μεταρρύθμιση, η κρατική χρηματοδότηση είναι αναγκαία στην Μεταβατική Περίοδο 2016-2045, για την στήριξη των απερχόμενων γενεών.

Το επίπεδο των απαιτούμενων δαπανών δεν θα υπερβαίνει αυτό που απαιτείται από το υφιστάμενο σύστημα.

Κρατική χρηματοδότηση θα χρειαστεί για την καταβολή των προνοιακών παροχών του ΕΚΑΣ.

Αποτελέσματα 3. Νέο σύστημα συντάξεων και δημόσιο χρέος

Το προτεινόμενο σύστημα συντάξεων θα έχει σημαντικές θετικές συνέπειες στο θέμα της διαπραγμάτευσης του δημόσιου χρέους της χώρας.

Οι «αγορές» γνωρίζουν ότι μαζί με το επίσημο δημόσιο χρέος, η χώρα πρέπει να εξυπηρετήσει και το ακόμα μεγαλύτερο αφανές χρέος του υφιστάμενου συστήματος συντάξεων.

Με το νέο σύστημα συντάξεων, η χώρα έχει την υποχρέωση κάλυψης ασφαλιστικών δαπανών μέχρι το έτος 2045. Μετά το έτος αυτό, η ανάγκη για κρατική χρηματοδότηση μηδενίζεται.

Οπότε, η κυβέρνηση της χώρας αποκτά σημαντικούς βαθμούς ελευθερίας τόσο στην διαπραγμάτευση της επιμήκυνσης της διάρκειας του χρέους, όσο και στην ουσιαστική εξυπηρέτηση του επίσημου χρέους.

Τίθεται τέλος στο Extend and Pretend.

Αποτελέσματα 4. Ίση μεταχείριση των πολιτών και νέα κουλτούρα αποταμίευσης

Αποτελεί αδήριτη ανάγκη για την χώρα να αρχίσει να χτίζει τους νέους κοινωνικούς, πολιτικούς και οικονομικούς θεσμούς πάνω στους οποίους θα δομήσει το μέλλον της.

Βασικό στοιχείο του νέου κοινωνικού κράτους αποτελεί η συγκρότηση των προγραμμάτων κοινωνικής ασφάλισης για παροχές συντάξεων, υγείας, μακροχρόνιας φροντίδας.

Το προτεινόμενο σύστημα συντάξεων θα εξασφαλίσει την ίση μεταχείριση των ασφαλισμένων εντός και μεταξύ όλων των μελλοντικών γενεών εργαζομένων

Η δυνατότητα χρησιμοποίησης περισσότερων πυλώνων στο σύστημα συντάξεων, η πραγματικότητα των χαμηλότερων εισφορών, και η λειτουργία των Ατομικών Λογαριασμών θα δημιουργήσουν μια νέα κουλτούρα αποταμίευσης και οικονομικού προγραμματισμού στη μέση ελληνική οικογένεια.

Αποτελέσματα 5. Οικονομική ανάπτυξη και αύξηση απασχόλησης

Η υιοθέτηση ενός συστήματος συντάξεων με τις προτεινόμενες προδιαγραφές θα συμβάλλει ευθέως στην αύξηση της απασχόλησης και της οικονομικής ανάπτυξης.

Η μείωση των εισφορών θα αιμοδοτήσει την οικονομία και θα βελτιώσει την δυνατότητα των νοικοκυριών και των επιχειρήσεων στην εξυπηρέτηση των χρεών τους (μεγαλύτερα έσοδα από «ρυθμίσεις» στα Ταμεία, το Δημόσιο, τις Τράπεζες).

Μόνο εάν συμβεί αυτό, θα έχουμε ως κοινωνία την δυνατότητα να χρησιμοποιήσουμε ένα μέρος του νέου πλούτου που θα δημιουργηθεί για να ενισχύσουμε τις απερχόμενες γενιές.

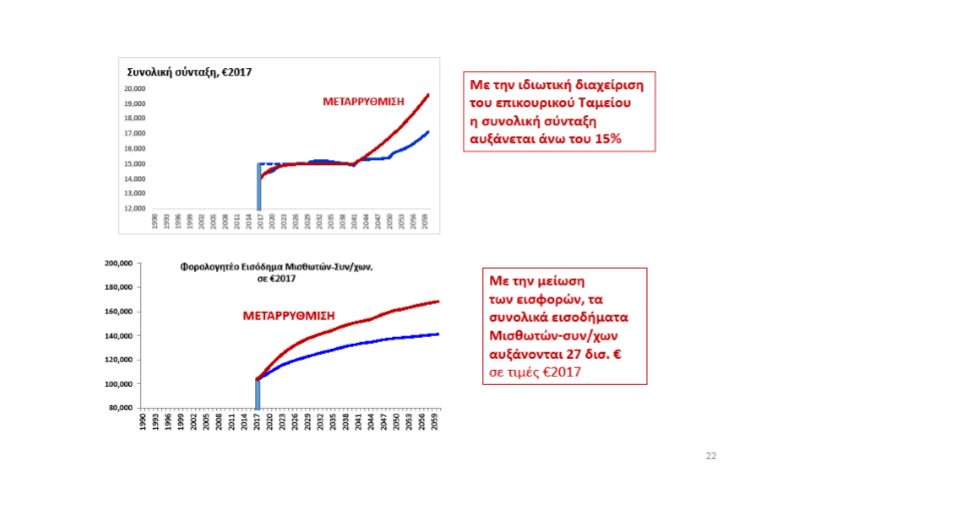

Για την Ελλάδα, εκτιμάται ότι η προτεινόμενη χρηματοδότηση των επικουρικών συντάξεων θα δημιουργήσει αποθεματικά τουλάχιστον 50 δισ. ευρώ στην πρώτη δεκαετία λειτουργίας του συστήματος. Οι πόροι αυτοί θα είναι πολύτιμοι για την χρηματοδότηση της ανάπτυξης της χώρας και την δημιουργία των εκατοντάδων χιλιάδων θέσεων εργασίας που πρέπει να δημιουργηθούν για την απορρόφηση της ανεργίας.

www.bankingnews.gr

Η πρωτοβουλία της Πειραιώς Asset Management Α.Ε.Δ.Α.Κ. να αναδείξει για δεύτερη συνεχόμενη χρονιά τις ευκαιρίες και τις προκλήσεις που παρουσιάζονται στη Διαχείριση Αποθεματικών των Ασφαλιστικών Οργανισμών και των Επαγγελματικών Ταμείων, έδωσε την ευκαιρία στα ενδιαφερόμενα μέρη, εποπτικές αρχές, ταμεία, συμβούλους, αναλογιστές, διαχειριστές, να προσεγγίσουν τη διαχείριση των αποθεματικών των Ταμείων από διαφορετικές αφετηρίες και οπτικές.

Ακολούθησε ομιλία-πρόταση για ένα νέο σύστημα συντάξεων από τον κ. Μιλτιάδη Νεκτάριο, Καθηγητή Ασφαλιστικής Επιστήμης του Πανεπιστημίου Πειραιώς και πρώην Διοικητή ΙΚΑ.

Το ασφαλιστικό πρόβλημα για την περίοδο 2015-2060 ορίζεται ως η διαφορά μεταξύ των αναμενόμενων εισφορών και των αναμενόμενων παροχών.

Εκτιμήθηκε στα € 470 δισ, σε αποπληθωρισμένες τιμές (2% προεξόφληση).

Τα ετήσια ελλείμματα πρέπει να χρηματοδοτηθούν από τον Κρατικό Προϋπολογισμό.

Στις αρχές του 2000, το αφανές χρέος του συστήματος συντάξεων είχε προκαλέσει τις επανειλημμένες προειδοποιήσεις τόσο της Κομισιόν όσο και του Διεθνούς Νομισματικού Ταμείου.

Στην περίοδο 2000-2015, το Κράτος συνεισέφερε στα Ταμεία ένα ποσό 220 δισ. ευρώ.

Ο κ. Κατρούγκαλος σε επίσημη ομιλία στη Βουλή (11/16) ανέφερε ότι στην περίοδο 2010-16 οι προβλεπόμενες παροχές μειώθηκαν κατά 45 δισ.

Τα αίτια της οικονομικής κατάρρευσης του συστήματος συντάξεων ήσαν πολλά και οφείλονται αποκλειστικά στον άκρατο λαϊκισμό των κυβερνήσεων της Μεταπολίτευσης σε αγαστή συνεργασία με τα εργατικά συνδικάτα.

Οι κυριότεροι παράγοντες επιβάρυνσης του συστήματος ήσαν:

(α) τα εξαιρετικά υψηλά ποσοστά αναπλήρωσης, τα οποία ήσαν τα πλέον γενναιόδωρα σε όλο τον αναπτυγμένο κόσμο,

(β) η πολυδιάσπαση των ταμείων, με αποτέλεσμα την εκτεταμένη εισφοροδιαφυγή, και

(γ) η πρόωρη συνταξιοδότηση πριν την κανονική ηλικία των 65 ετών.

Τι έχουμε σήμερα;

Αλλεπάλληλες παραμετρικές παρεμβάσεις 2010-2016 στόχευαν:

Στην αναδιανομή εισοδήματος από όλους προς τους χαμηλοσυνταξιούχους, (δηλαδή αυτούς με λίγα ένσημα)

Στην αναπλήρωση των συνεχώς μειούμενων εισφορών από κρατικούς πόρους, ακόμη και τους αυτοτελώς εργαζόμενους

Στην επέκταση των ασφαλιστικών εισφορών στο 26% για όλους.

Στην εντύπωση εξαίρεσης ‘όσων πρόλαβαν’ με επιβάρυνση των μελλοντικών γενεών. Αυτό ήδη άρχισε να αναιρείται. Κατάργηση των ‘προσωπικών διαφορών’ το 2017, με έναρξη το 2019.

Ακόμη και μετά τις αλλαγές το σύστημα παραμένει:

-Υπερβολικά Κρατικό

-Υπερβολικά δεσμευτικό

-Υπερβολικά επιβαρυντικό

-Υπερβολικά άκαμπτο

Η μεταρρύθμιση του Ν. 4387/2016

Οι παραμετρικές μεταρρυθμίσεις αντικατοπτρίζουν την μυωπική πολιτική με στόχο: να δημιουργήσει προσδοκία στους πολίτες ότι στο αμέσως επόμενο διάστημα δεν θα μειωθούν οι συντάξεις.

Η επικέντρωση του πολιτικού συστήματος σε ανεδαφικούς βραχυχρόνιους στόχους, απέκρυψε τα τεράστια προβλήματα που απειλούν το κοινωνικό κράτος.

Το 2016, το ετήσιο έλλειμμα περίπου στα € 17 δισ. και βαρύνει τον κρατικό προϋπολογισμό.

Αποτελεί το 10% του ΑΕΠ (μ.ο ΕΕ: 2,5%).

Η χρηματοδότησή του απορροφά το 40% των φορολογικών εσόδων.

Η ετήσια δαπάνη συντάξεων είναι 17% του ΑΕΠ, η υψηλότερη στον κόσμο.

Το ετήσιο έλλειμμα, θα παραμείνει πάνω από το 5,5% μέχρι το 2060.

Οι εισφορές είναι 27%, οι υψηλότερες στον κόσμο – ιδίως για τους αυτοτελώς απασχολούμενους

Οι εργαζόμενες γενιές έχουν πλήρη αβεβαιότητα για την τύχη των δικών τους παροχών στο μέλλον.

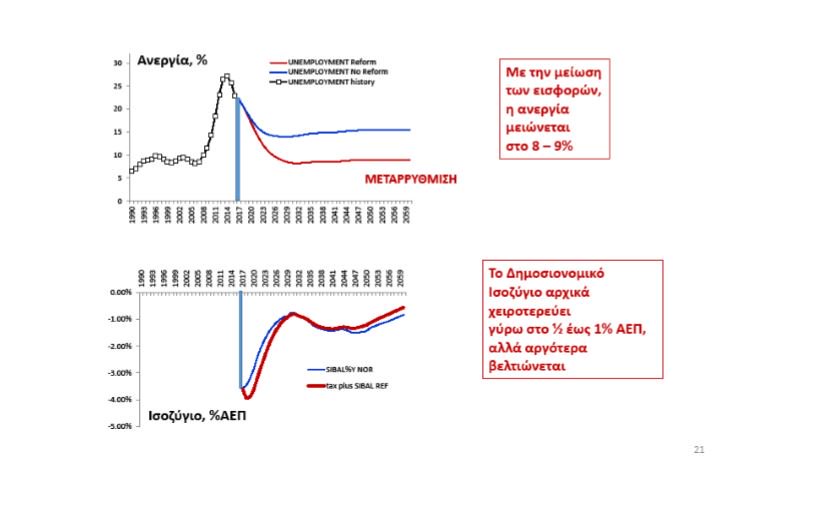

Για τον μέσο εργαζόμενο (εισφορές 27%), το ποσοστό αναπλήρωσης μετά 35 χρόνια εργασίας δεν θα ξεπεράσει το 50%, με την προϋπόθεση ότι θα εξασφαλιστεί συνεχής κρατική χρηματοδότηση (μεταξύ 7% και 5% του ΑΕΠ ετησίως).

Μια στρατηγική εγγυημένης αποτυχίας

Η προσπάθεια των κυβερνήσεων από το 2009, ήταν να διατηρήσουν τις παροχές με την δραστική αύξηση της κρατικής χρηματοδότησης και την περαιτέρω αύξηση των εισφορών. Υποσχόμενοι, ταυτόχρονα, γενναιόδωρες παροχές και στους μελλοντικούς συνταξιούχους.

Όμως αυτό δεν ήταν εφικτό.

Η στρατηγική αυτή αγνοεί την αρνητική επίδραση που ασκεί το σύστημα συντάξεων της χώρας στα δημόσια οικονομικά και στην οικονομική ανάπτυξη.

Το σύστημα συντάξεων λειτουργούσε σαν φρένο στην ανάπτυξη.

-Βασίζεται μόνο σε ένα Πυλώνα – στο Κράτος αποκλειστικά

-Λειτουργεί με το διανεμητικό σύστημα χρηματοδότησης 100%.

-Βασίζεται σε συντάξεις καθορισμένης παροχής.

-Έχει δηλαδή όλα τα χαρακτηριστικά που έχει και το μεγάλο εθνικό χρέος.

-Αποτρέπει την ανάπτυξη και μας εγκλωβίζει μέσα στην κρίση

Το περίγραμμα μιας νέας πρότασης

Δικαιοσύνη για τους νέους, εξασφάλιση για τους παλιούς, και αναπτυξιακές ευκαιρίες για όλους

Ένα Νέο Σύστημα Συντάξεων για τις Νέες Γενιές

• Δίλημμα: στήριξη των απερχόμενων γενεών ή ελάφρυνση των εργαζόμενων γενεών.

• Απάντηση: Ανάπτυξη της οικονομίας της χώρας.

• Όσο η οικονομία βρίσκεται σε ύφεση, οι παροχές θα μειώνονται.

Διαφορετικά μέσα για την επίτευξη διαφορετικών στόχων

1. Νέο σύστημα συντάξεων για τις νέες γενιές (ασφαλισμένοι μετά το 1992) : με την θέσπιση ενός νέου και βιώσιμου συστήματος συντάξεων για τις νέες γενιές και,

2. Μεταβατικές ρυθμίσεις για τις απερχόμενες γενιές (ασφαλισμένοι πριν το 1992): με τον διαχωρισμό και την αντιμετώπιση του προβλήματος των απερχόμενων γενεών με ad hoc μέτρα χρηματοδότησης :

Βασικές Αρχές του Νέου Συστήματος Συντάξεων

Νέο ισοζύγιο στη διαχείριση των κινδύνων μεταξύ του δημόσιου και του ιδιωτικού τομέα.

Τρεις πυλώνες για τις τρεις βασικές λειτουργίες: 1. Αναπλήρωση εισοδήματος, μέσω των κύριων και επικουρικών συντάξεων (υποχρεωτική ασφάλιση)

2. Κλαδική διαφοροποίηση, μέσω των Ταμείων Επαγγελματικής Ασφάλισης (προαιρετική ασφάλιση)

Πρόνοια/ αποτροπή της φτώχειας μέσω της γενικευμένης εφαρμογής του Εγγυημένου Εισοδήματος

Ίση μεταχείριση όλων των πολιτών διαχρονικά, όσον αφορά τα υποχρεωτικά κρατικά συστήματα κύριας και επικουρικής ασφάλισης, με την υιοθέτηση του Ιταλικού-Σουηδικού Συστήματος Συντάξεων.

Επαρκής προστασία σε όλους τους ασφαλισμένους με την συνδυασμένη εφαρμογή όλων των διαθέσιμων υποχρεωτικών και προαιρετικών προγραμμάτων ασφάλισης. Ο στόχος της Πολιτείας θα είναι να προσφέρει στους πολίτες ένα δομημένο πλαίσιο μακροχρόνιας αποταμίευσης, το οποίο θα καταλήγει τελικά να προσφέρει στο μέσο πολίτη ένα συνολικό ποσοστό αναπλήρωσης 75% και από τους τρεις Πυλώνες.

Δεν θα έχει αρνητικές επιπτώσεις στην απασχόληση και θα συμβάλλει σημαντικά στην συσσώρευση κεφαλαίου και χρηματοδότηση επενδύσεων.

Κύριες Συντάξεις: Προσαρμογή του Ιταλικού/ Σουηδικού Μοντέλου

Ένα ταμείο κύριας ασφάλισης για όλο τον πληθυσμό: ΙΚΑ - ΕΦΚΑ

Το νέο σύστημα είναι διανεμητικό με καθορισμένες εισφορές (Pay-As-You-Go Notional Defined Contributions). Βασίζεται στη λειτουργία Ατομικών Λογαριασμών νοητής κεφαλαιοποίησης (Individual Notional Accounts).

Δηλαδή, οι κύριες συντάξεις είναι πλήρως αναλογικές των εισφορών που καταβλήθηκαν.

Οι εισφορές υπολογίζονται επί του φορολογητέου εισοδήματος και εισπράττονται από τις Οικονομικές Υπηρεσίες του κράτους.

Εισφορές: 10% (αντί του σημερινού 20%).

Οι ασφαλιστικές εισφορές πιστώνονται κάθε χρόνο στους ατομικούς λογαριασμούς και κεφαλαιοποιούνται με την μέση ονομαστική αύξηση του ΑΕΠ.

Το συσσωρευόμενο κεφάλαιο είναι λογιστικό μέγεθος.

Αν και υπάρχουν ατομικοί λογαριασμοί δεν τηρούνται αποθεματικά.

Κάθε χρόνο όλοι οι ασφαλισμένοι λαμβάνουν επίσημη ενημέρωση για το ποσό του συσσωρευμένου ασφαλιστικού κεφαλαίου.

Σηματοδοτείται από το πρώτο έτος ότι «ούτε ευρώ δεν πάει χαμένο».

Παρόμοιο σύστημα περιγράφηκε στο πόρισμα της Επιτροπής Εμπειρογνωμόνων, Οκτώβριος 2015

Νέο Ταμείο Επικουρικών Συντάξεων

Το Μοναδικό νέο ταμείο των επικουρικών συντάξεων είναι πλήρως κεφαλαιοποιημένο. ΕΙΣΦΟΡΕΣ: 6% (όπως σήμερα).

Ο ρόλος των επικουρικών συντάξεων είναι κρίσιμος:

i. συμπλήρωση των παροχών των κύριων συντάξεων

και ii. μείωση του συνολικού μακροχρόνιου κόστους του εθνικού συστήματος συντάξεων.

iii. κρίσιμη διασύνδεση με την ανάπτυξη

Οι επικουρικές συντάξεις είναι «καθορισμένων εισφορών».

Κάθε ασφαλισμένος διαθέτει Ατομικό Λογαριασμό στον οποίο συσσωρεύεται το ασφαλιστικό κεφάλαιο, για την εξέλιξη του οποίου ενημερώνεται ετησίως.

Θα εκκινήσει εκ του μηδενός: η υπαγωγή στην ασφάλιση και η έναρξη της κεφαλαιοποίησης ξεκινούν με την λειτουργία του επικουρικού ταμείου και θα καλύπτει όλους τους εργαζόμενους.

Η διαδικασία των επενδύσεων των αποθεματικών είναι καίριας σημασίας.

Ανατίθεται υποχρεωτικά στην ΑΕΔΑΚ Ασφαλιστικών Οργανισμών.

Δημιουργείται έτσι ένα νέο εθνικό κεφάλαιο για χρηματοδότηση επενδύσεων.

Μια διαδικασία Contracting-out, ενδυναμώνει την αίσθηση του ανήκειν.

Διαδικασία Contracting-out

Όσοι επιλέξουν να μην ενταχθούν στο παραπάνω επικουρικό ταμείο, θα πρέπει να συμμετέχουν υποχρεωτικά σε Ταμείο Επαγγελματικής Ασφάλισης (ΤΕΑ) το οποίο θα προσφέρει τουλάχιστον ισοδύναμη κάλυψη με το υποχρεωτικό επικουρικό ταμείο (δηλαδή, εισφορά τουλάχιστον 6%).

Θα υπάρχει η ευχέρεια στους πολίτες να επιστρέψουν, εάν το επιθυμούν, στο δημόσιο σύστημα, μεταφέροντας και τα αναλογούντα αποθεματικά (διευκολύνουν οι Ατομικοί Λογαριασμοί).

Ενθάρρυνση ανταγωνισμού μεταξύ του δημόσιου και των ιδιωτικών ταμείων, με βάση την ποιότητα των υπηρεσιών και την απόδοση των επενδύσεων των αντίστοιχων φορέων.

Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ)

Οργανώνονται προαιρετικά και χρηματοδοτούνται από τους ενδιαφερόμενους εργαζόμενους και εργοδότες (περιλαμβανόμενου και του Δημοσίου, ως εργοδότη), με βάση το πλαίσιο του Ν. 3029/2002.

Ο κύριος σκοπός τους είναι η κλαδική διαφοροποίηση των εργαζομένων ως προς τις συνταξιοδοτικές παροχές – είτε ως προς την αναπλήρωση είτε το έτος συνταξιοδότηση.

Δεν υπάγονται στην κοινωνική ασφάλιση για συντάξεις.

Υπάγονται στην χρηματοοικονομική εποπτεία του κράτους καθώς και στην Ευρωπαϊκή ασφαλιστική νομοθεσία για την εποπτεία των ταμείων συντάξεων.

Τα Ταμεία Εφάπαξ μετατρέπονται υποχρεωτικά σε ΤΕΑ.

Επειδή μεγάλος αριθμός εργαζομένων ανήκει σε μικρές ή μεσαίες επιχειρήσεις ή είναι αυτοαπασχολούμενοι, πρέπει να τους δοθεί η δυνατότητα να συμμετέχουν σε Ανοιχτά Ταμεία Επαγγελματικής Ασφάλισης.

Τα απαιτούμενα Ανοιχτά Ταμεία δεν θα υπερβαίνουν τα πέντε (5) και θα υπάρχουν αυστηρές προδιαγραφές για τους φορείς που θα μπορούν να συστήνουν και να λειτουργούν τέτοια ταμεία.

H Mεταβατική Περίοδος: Ασφαλισμένοι πριν το 1992

Σχεδιασμός Προστασίας για τους Ασφαλισμένους πριν το 1992

Η διάρκεια της μεταβατικής περιόδου θα διαρκέσει μέχρι το 2045.

Η αποτελεσματική διαχείριση του καίριου αυτού θέματος απαιτεί την υλοποίηση των τριών παρακάτω προγραμμάτων:

1. Συγχώνευση όλων των υφιστάμενων ταμείων κύριων και επικουρικών συντάξεων στο ΙΚΑ.

2. Ομογενοποίηση των ρυθμίσεων υπολογισμού των εισφορών και των παροχών για τους ασφαλισμένους όλων των συγχωνευόμενων ταμείων. Υλοποίηση των 2 προγραμμάτων: σε 6 μήνες.

3. Εκπόνηση ειδικού προγράμματος εξεύρεσης συμπληρωματικών πόρων για την στοιχειώδη υποστήριξη των απερχόμενων γενεών, για την περίοδο 2016-2045.

Συμπληρωματικοί Πόροι για τις Απερχόμενες Γενιές

Οι απαιτούμενοι συμπληρωματικοί πόροι για την περίοδο 2016-2045 έχουν εκτιμηθεί με βάση την σχετική αναλογιστική μελέτη που έγινε στο Πανεπιστήμιο Πειραιώς το 2016.

Όπως αναμενόταν (με την μείωση των εισφορών στο 10% από το 20%), δημιουργείται ένα έλλειμμα στα έσοδα του συστήματος.

Το ετήσιο έλλειμμα ανέρχεται περίπου στο 1,5% του ΑΕΠ. Το έλλειμμα αυτό θα υπάρχει επειδή υποθέτουμε ότι οι παροχές συνεχίζουν να υπολογίζονται με βάση τους Νόμους Λοβέρδου ή Κατρούγκαλου αντί της νοητής κεφαλαιοποίησης.

Επομένως, πρέπει να ληφθεί απόφαση σχετικά με τις παροχές των απερχόμενων γενεών στην περίοδο 2016-2045.

Για την μεταβατική περίοδο 2016-2045, θα μπορούσε να συμφωνηθεί ότι:

(α) κανένας δεν συνταξιοδοτείται πριν την ηλικία των 65 ετών, και

(β) οι συνταξιούχοι ηλικίας άνω των 65 ετών διατηρούν τα επίπεδα παροχών που έχουν υπολογιστεί με τον Νόμο Κατρούγκαλου.

Χρηματοδότηση συντάξεων Μεταβατικής περιόδου

Η χρηματοδότηση των συντάξεων αυτών μπορεί να προέρχεται από τις εξής πηγές:

Για την πρώτη 5ετία: Μισθωτοί: Οι τρέχουσες κύριες εισφορές ΜΕΙΩΝΟΝΤΑΙ ΣΤΑΔΙΑΚΑ ΑΠΟ ΤΟ 20% ΣΤΟ 12%, με ποσοστό μείωσης 2% κατ’ έτος.

Οι εισφορές για την επικουρική ασφάλιση κατατίθενται στο Νέο Ταμείο Επικουρικής Ασφάλισης.

Για την πρώτη 5ετία: Ελεύθεροι επαγγελματίες (ΟΑΕΕ) και Αγρότες (ΟΓΑ).

Προτείνεται το «πάγωμα» των εισφορών στο επίπεδο του 2016 και η μετάβαση στο ποσοστό του 10% επί του εισοδήματος στο τέλος της πρώτης 5ετίας. Οι εισφορές τους (6%) για την επικουρική ασφάλιση κατατίθενται στο Νέο Ταμείο Επικουρικής Ασφάλισης.

Πρόωρες συντάξεις: Αφορούν περίπου 500.000 άτομα ηλικίας κάτω των 65 ετών (δεν περιλαμβάνονται οι συντάξεις επιζώντων και αναπηρίας). Το συνολικό ετήσιο κόστος ανέρχεται σε € 6 δισ. [μέση σύνταξη € 1.500, ενώ οι συνταξιούχοι άνω των 65 ετών έχουν μέση σύνταξη € 850]. Η εξοικονόμηση πόρων από τον συγκεκριμένο τομέα απαιτεί μια ευρύτερη πολιτική συναίνεση (και πιθανώς σταδιακή κατάργηση).

Αύξηση απασχόλησης: Η μείωση των εισφορών θα προκαλέσει αύξηση της απασχόλησης- σταδιακή επανένταξη των 1.000.000 ανέργων και επιστροφή νέων από το εξωτερικό σημαίνει αύξηση εσόδων.

Κρατική χρηματοδότηση: όπως και σήμερα, ο κρατικός προϋπολογισμός θα πρέπει να καλύψει τους υπολειπόμενους πόρους, ούτως ώστε να διατηρηθούν οι παροχές τουλάχιστον στα επίπεδα του Νόμου Κατρούγκαλου.

Ρήτρα Ανάπτυξης: Μετά την ανάκαμψη της οικονομίας, ένα μέρος του πρόσθετου εισοδήματος κατευθύνεται στους συνταξιούχους της Μεταβατικής Περιόδου.

Αναμενόμενα αποτελέσματα μεταρρύθμισης

Αποτελέσματα 1. Προστασία του πληθυσμού

Με το νέο σύστημα, ο μέσος πολίτης θα έχει πλήρη βεβαιότητα ότι μετά από 35 χρόνια εργασίας θα έχει ένα ποσοστό αναπλήρωσης 55% από το κρατικό σύστημα συντάξεων, με συνολικές εισφορές 18%.

Αυτό συνεπάγεται ότι με επιπλέον εισφορές 4% σε ένα Ταμείο Επαγγελματικής Ασφάλισης, εξασφαλίζει ένα ποσοστό αναπλήρωσης 75%.

Αυτό το επίπεδο εγγυημένης κρατικής προστασίας πρέπει να συγκριθεί με την σημερινή κατάσταση, όπου με εισφορές 27% δεν υπάρχει καμία εγγύηση για ονομαστικά ποσοστά αναπλήρωσης 50%

Αποτελέσματα 2. Κρατική χρηματοδότηση

Το νέο σύστημα συντάξεων θα χρηματοδοτείται από τους εργαζόμενους και τους εργοδότες, με μηδενική συμμετοχή του κρατικού προϋπολογισμού. (σήμερα: 10% του ΑΕΠ. Το 2060: πάνω από 5,5% του ΑΕΠ).

Στην προτεινόμενη μεταρρύθμιση, η κρατική χρηματοδότηση είναι αναγκαία στην Μεταβατική Περίοδο 2016-2045, για την στήριξη των απερχόμενων γενεών.

Το επίπεδο των απαιτούμενων δαπανών δεν θα υπερβαίνει αυτό που απαιτείται από το υφιστάμενο σύστημα.

Κρατική χρηματοδότηση θα χρειαστεί για την καταβολή των προνοιακών παροχών του ΕΚΑΣ.

Αποτελέσματα 3. Νέο σύστημα συντάξεων και δημόσιο χρέος

Το προτεινόμενο σύστημα συντάξεων θα έχει σημαντικές θετικές συνέπειες στο θέμα της διαπραγμάτευσης του δημόσιου χρέους της χώρας.

Οι «αγορές» γνωρίζουν ότι μαζί με το επίσημο δημόσιο χρέος, η χώρα πρέπει να εξυπηρετήσει και το ακόμα μεγαλύτερο αφανές χρέος του υφιστάμενου συστήματος συντάξεων.

Με το νέο σύστημα συντάξεων, η χώρα έχει την υποχρέωση κάλυψης ασφαλιστικών δαπανών μέχρι το έτος 2045. Μετά το έτος αυτό, η ανάγκη για κρατική χρηματοδότηση μηδενίζεται.

Οπότε, η κυβέρνηση της χώρας αποκτά σημαντικούς βαθμούς ελευθερίας τόσο στην διαπραγμάτευση της επιμήκυνσης της διάρκειας του χρέους, όσο και στην ουσιαστική εξυπηρέτηση του επίσημου χρέους.

Τίθεται τέλος στο Extend and Pretend.

Αποτελέσματα 4. Ίση μεταχείριση των πολιτών και νέα κουλτούρα αποταμίευσης

Αποτελεί αδήριτη ανάγκη για την χώρα να αρχίσει να χτίζει τους νέους κοινωνικούς, πολιτικούς και οικονομικούς θεσμούς πάνω στους οποίους θα δομήσει το μέλλον της.

Βασικό στοιχείο του νέου κοινωνικού κράτους αποτελεί η συγκρότηση των προγραμμάτων κοινωνικής ασφάλισης για παροχές συντάξεων, υγείας, μακροχρόνιας φροντίδας.

Το προτεινόμενο σύστημα συντάξεων θα εξασφαλίσει την ίση μεταχείριση των ασφαλισμένων εντός και μεταξύ όλων των μελλοντικών γενεών εργαζομένων

Η δυνατότητα χρησιμοποίησης περισσότερων πυλώνων στο σύστημα συντάξεων, η πραγματικότητα των χαμηλότερων εισφορών, και η λειτουργία των Ατομικών Λογαριασμών θα δημιουργήσουν μια νέα κουλτούρα αποταμίευσης και οικονομικού προγραμματισμού στη μέση ελληνική οικογένεια.

Αποτελέσματα 5. Οικονομική ανάπτυξη και αύξηση απασχόλησης

Η υιοθέτηση ενός συστήματος συντάξεων με τις προτεινόμενες προδιαγραφές θα συμβάλλει ευθέως στην αύξηση της απασχόλησης και της οικονομικής ανάπτυξης.

Η μείωση των εισφορών θα αιμοδοτήσει την οικονομία και θα βελτιώσει την δυνατότητα των νοικοκυριών και των επιχειρήσεων στην εξυπηρέτηση των χρεών τους (μεγαλύτερα έσοδα από «ρυθμίσεις» στα Ταμεία, το Δημόσιο, τις Τράπεζες).

Μόνο εάν συμβεί αυτό, θα έχουμε ως κοινωνία την δυνατότητα να χρησιμοποιήσουμε ένα μέρος του νέου πλούτου που θα δημιουργηθεί για να ενισχύσουμε τις απερχόμενες γενιές.

Για την Ελλάδα, εκτιμάται ότι η προτεινόμενη χρηματοδότηση των επικουρικών συντάξεων θα δημιουργήσει αποθεματικά τουλάχιστον 50 δισ. ευρώ στην πρώτη δεκαετία λειτουργίας του συστήματος. Οι πόροι αυτοί θα είναι πολύτιμοι για την χρηματοδότηση της ανάπτυξης της χώρας και την δημιουργία των εκατοντάδων χιλιάδων θέσεων εργασίας που πρέπει να δημιουργηθούν για την απορρόφηση της ανεργίας.

www.bankingnews.gr

Σχόλια αναγνωστών