Αρνητική η BofA για την Πειραιώς, ουδέτερες οι Goldman Sachs και Morgan Stanley

Η ποιότητα του ενεργητικού βελτιώνεται, αλλά η διαδικασία μείωσης των NPLs είναι ελαφρώς χαμηλότερη έναντι των στόχων που έχουν τεθεί από τον SSM.

Αυτό αναφέρουν οι ξένοι αναλυτές για την Τράπεζα Πειραιώς, η οποία ανακοίνωσε τα αποτελέσματα του β' 3μηνο του 2017.

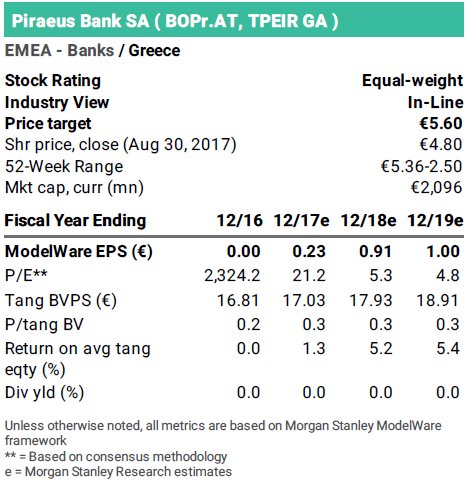

Η Morgan Stanley, δίνοντας τη σύσταση equal-weight (αποδόσεις ίδιες με αυτές της αγοράς), τοποθετεί την τιμή στόχο στα 5,60 ευρώ.

Neutral (ουδέτερη) παραμένει και η Goldman Sachs για την Πειραιώς, τοποθετώντας την τιμή στόχο στα 5,40 ευρώ.

Ωστόσο, η τιμή στόχος που δίνει η Bank of America Merrill Lynch, στα 4,62 ευρώ, είναι, σε αντίθεση με τις άλλες δύο επενδυτικές, χαμηλότερα της τρέχουσας τιμής των 4,71 ευρώ, δίνοντας έτσι τη σύσταση underperform (αποδόσεις χαμηλότερες της αγοράς.

Σύμφωνα με την Morgan Stanley, τα αποτελέσματα της Πειραιώς ήταν σύμφωνα με τις εκτιμήσεις της, ενώ ο σχηματισμός των NPLs ήταν αρνητικός για δεύτερο διαδοχικό τρίμηνο.

Η τράπεζα, αν και δείχνει να είναι ελαφρώς πίσω στην επίτευξη των στόχων που έχει θέσει ο SSM, σε επίπεδο έτους αναμένεται να τους πετύχει.

Επιπλέον, το βελτιωμένο κλίμα εμπιστοσύνης λόγω της συμφωνίας για τη δεύτερη αξιολόγηση, ενίσχυσε τις καταθέσεις των πελατών μας από τα μέσα Ιουνίου και αντέστρεψε τις εκροές, κλείνοντας το 2ο 3μηνο με τριμηνιαίες εισροές ύψους 150 εκατ. ευρώ.

Εκτιμήσεις Morgan Stanley για την Πειραιώς

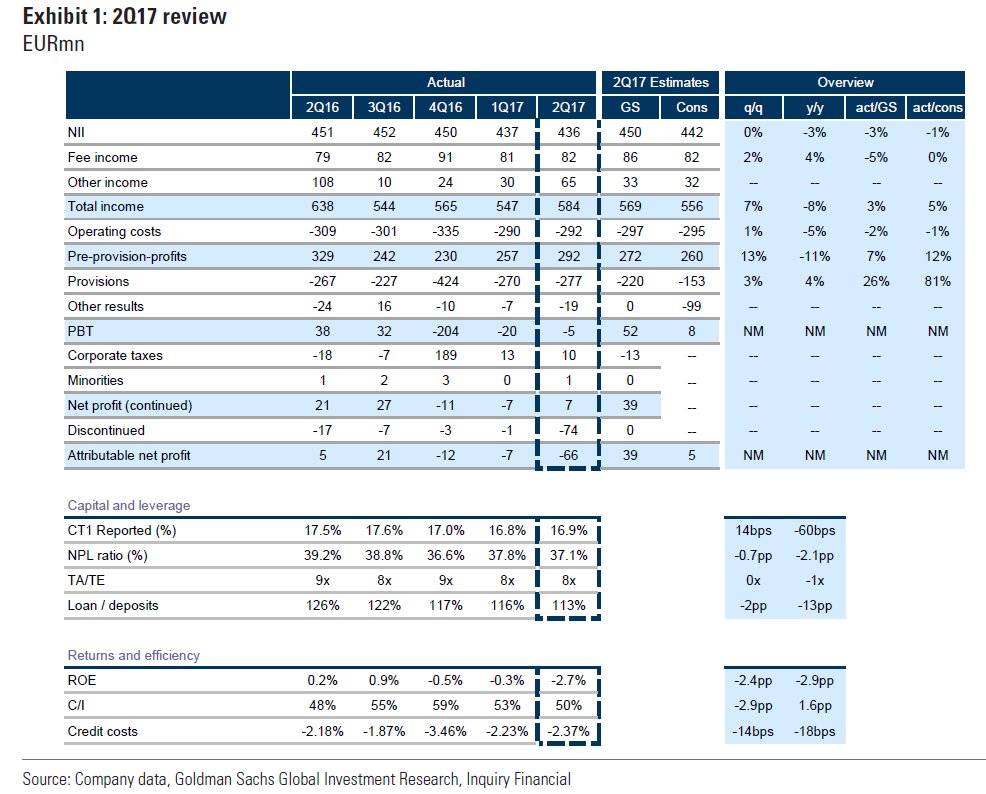

Από τη μεριά της, και η Goldman Sachs επιβεβαιώνει το γεγονός ότι ενώ η διοίκηση διαβεβαίωσε ότι θα επιτευχθούν οι στόχοι μείωσης των προβληματικών δανείων, η διαδικασία υπολείπεται ελαφρώς στο μέτωπο των NPLs.

Όπως ανακοίνωσε η τράπεζα, στη συνεχιζόμενη προσπάθεια μείωσης των δανείων σε καθυστέρηση, οι προβλέψεις παρέμειναν στο υψηλότερο σημείο του εύρους των εκτιμήσεών μας, με συνέπεια ισοσκελισμένο αποτέλεσμα (break-even) για τον Όμιλο για την περίοδο του 1ου 6μήνου.

Τα δάνεια σε καθυστέρηση άνω των 90 ημερών (NPLs) μειώθηκαν κατά 1,1 δισ. ευρώ σε τριμηνιαία βάση, μειωμένα κατά 4,9 δισ. ευρώ από το υψηλό του Σεπτεμβρίου 2015, μειώνοντας τον σχετικό δείκτη στη Ελλάδα στο 37,0%.

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) μειώθηκαν κατά 0,7 δισ. ευρώ σε τριμηνιαία βάση και 3,3 δισ. ευρώ από το υψηλό τους αντίστοιχα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις Goldman Sachs για την Πειραιώς

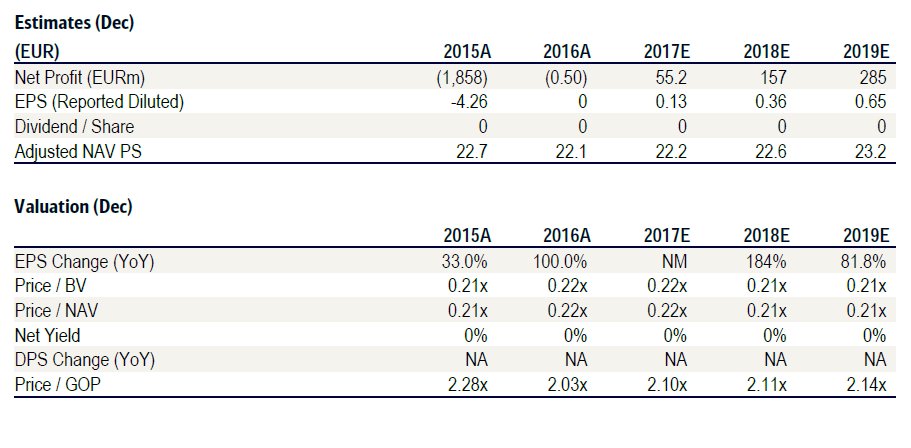

Τέλος, η Bank of America Merrill Lynch στέκεται ιδιαίτερα στο γεγονός ότι τα κέρδη προ φόρων και προβλέψεων του ομίλου αυξήθηκαν κατά 14% σε ετήσια βάση στα 549 εκατ. ευρώ το α' εξάμηνο, υποβοηθούμενα από την ετήσια αύξηση των καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 5%.

Στο τέλος του β' τριμήνου, ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET-1) του Ομίλου διαμορφώθηκε στο 16,9%, οριακά βελτιωμένος σε σύγκριση με το προηγούμενο τρίμηνο (16,8%).

Εντούτοις, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε 436 εκατ. ευρώ το 2ο 3μηνο, χωρίς μεταβολή έναντι του 1ου 3μήνου 2017, επηρεαζόμενα θετικά από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης η οποία όμως αντισταθμίστηκε από τη μείωση των δανειακών υπολοίπων και την προσπάθεια μείωσης των μη εξυπηρετούμενων δανείων.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Επίσης, η Πειραιώς διαθέτει CoCos, τα οποία μπορεί να μετατραπούν σε κοινές μετοχές, εάν το κουπόνι δεν καλυφθεί για περισσότερες από μία φορές.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για την Πειραιώς

www.bankingnews.gr

Αυτό αναφέρουν οι ξένοι αναλυτές για την Τράπεζα Πειραιώς, η οποία ανακοίνωσε τα αποτελέσματα του β' 3μηνο του 2017.

Η Morgan Stanley, δίνοντας τη σύσταση equal-weight (αποδόσεις ίδιες με αυτές της αγοράς), τοποθετεί την τιμή στόχο στα 5,60 ευρώ.

Neutral (ουδέτερη) παραμένει και η Goldman Sachs για την Πειραιώς, τοποθετώντας την τιμή στόχο στα 5,40 ευρώ.

Ωστόσο, η τιμή στόχος που δίνει η Bank of America Merrill Lynch, στα 4,62 ευρώ, είναι, σε αντίθεση με τις άλλες δύο επενδυτικές, χαμηλότερα της τρέχουσας τιμής των 4,71 ευρώ, δίνοντας έτσι τη σύσταση underperform (αποδόσεις χαμηλότερες της αγοράς.

Σύμφωνα με την Morgan Stanley, τα αποτελέσματα της Πειραιώς ήταν σύμφωνα με τις εκτιμήσεις της, ενώ ο σχηματισμός των NPLs ήταν αρνητικός για δεύτερο διαδοχικό τρίμηνο.

Η τράπεζα, αν και δείχνει να είναι ελαφρώς πίσω στην επίτευξη των στόχων που έχει θέσει ο SSM, σε επίπεδο έτους αναμένεται να τους πετύχει.

Επιπλέον, το βελτιωμένο κλίμα εμπιστοσύνης λόγω της συμφωνίας για τη δεύτερη αξιολόγηση, ενίσχυσε τις καταθέσεις των πελατών μας από τα μέσα Ιουνίου και αντέστρεψε τις εκροές, κλείνοντας το 2ο 3μηνο με τριμηνιαίες εισροές ύψους 150 εκατ. ευρώ.

Εκτιμήσεις Morgan Stanley για την Πειραιώς

Από τη μεριά της, και η Goldman Sachs επιβεβαιώνει το γεγονός ότι ενώ η διοίκηση διαβεβαίωσε ότι θα επιτευχθούν οι στόχοι μείωσης των προβληματικών δανείων, η διαδικασία υπολείπεται ελαφρώς στο μέτωπο των NPLs.

Όπως ανακοίνωσε η τράπεζα, στη συνεχιζόμενη προσπάθεια μείωσης των δανείων σε καθυστέρηση, οι προβλέψεις παρέμειναν στο υψηλότερο σημείο του εύρους των εκτιμήσεών μας, με συνέπεια ισοσκελισμένο αποτέλεσμα (break-even) για τον Όμιλο για την περίοδο του 1ου 6μήνου.

Τα δάνεια σε καθυστέρηση άνω των 90 ημερών (NPLs) μειώθηκαν κατά 1,1 δισ. ευρώ σε τριμηνιαία βάση, μειωμένα κατά 4,9 δισ. ευρώ από το υψηλό του Σεπτεμβρίου 2015, μειώνοντας τον σχετικό δείκτη στη Ελλάδα στο 37,0%.

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) μειώθηκαν κατά 0,7 δισ. ευρώ σε τριμηνιαία βάση και 3,3 δισ. ευρώ από το υψηλό τους αντίστοιχα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις Goldman Sachs για την Πειραιώς

Τέλος, η Bank of America Merrill Lynch στέκεται ιδιαίτερα στο γεγονός ότι τα κέρδη προ φόρων και προβλέψεων του ομίλου αυξήθηκαν κατά 14% σε ετήσια βάση στα 549 εκατ. ευρώ το α' εξάμηνο, υποβοηθούμενα από την ετήσια αύξηση των καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 5%.

Στο τέλος του β' τριμήνου, ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET-1) του Ομίλου διαμορφώθηκε στο 16,9%, οριακά βελτιωμένος σε σύγκριση με το προηγούμενο τρίμηνο (16,8%).

Εντούτοις, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε 436 εκατ. ευρώ το 2ο 3μηνο, χωρίς μεταβολή έναντι του 1ου 3μήνου 2017, επηρεαζόμενα θετικά από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης η οποία όμως αντισταθμίστηκε από τη μείωση των δανειακών υπολοίπων και την προσπάθεια μείωσης των μη εξυπηρετούμενων δανείων.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Επίσης, η Πειραιώς διαθέτει CoCos, τα οποία μπορεί να μετατραπούν σε κοινές μετοχές, εάν το κουπόνι δεν καλυφθεί για περισσότερες από μία φορές.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για την Πειραιώς

www.bankingnews.gr

Σχόλια αναγνωστών