γράφει : Δ.Ν.

Η συνεχιζόμενη άνοδος του ευρώ έχει επιπτώσεις σε πολλές εισηγμένες εταιρείες. Μεγάλο πρόβλημα κατ’ αρχάς θα έχουν τα διυλιστήρια επειδή τα περιθώρια κέρδους είναι σε δολάρια και έτσι η ισχυροποίηση του ευρώ θα έχει μεγάλη επίπτωση στα κέρδη.

!ΕΠΙΣΗΜΑΝΣΗ(1): Και τέλος, τα Σωληνουργεία Κορίνθου επειδή είναι καθαρά εξαγωγική εταιρεία και σε συνδυασμό με τη χαμηλή τιμή του πετρελαίου δημιουργεί συνθήκες αυξημένου ανταγωνισμού.

!ΦΥΣΙΚΑ αυτά θα τα βρούμε στην πορεία, αλλά ας τα έχουμε υπόψη μας από τώρα…

________

ΣΧΟΛΙΟ – Ο λόγος συντήρησης της σημερινής εικόνας: Φυσικά, η έλλειψη εγχώριας ειδησεογραφίας, καθώς και η αναμονή περί κρίσιμων εξελίξεων με την έναρξη του Σεπτεμβρίου. Βέβαια, καθώς διανύουμε το τελευταίο 10ήμερο πριν την έναρξη των διαδικασιών προετοιμασίας για την τρίτη αξιολόγηση, αρχίζουν να …τρέχουν οι ανεπίσημες “διαρροές”… Για το τι θα ζητήσει το ΔΝΤ αυτή την φορά όταν έρθει στην Αθήνα και πως θα διαφοροποιηθεί ανοικτά πλέον έναντι των ευρωπαίων εταίρων του.

ΚΑΙ μπορεί πολλά από τα κρίσιμα ραντεβού που θα κρίνουν την πορεία της οικονομίας να αναμένονται τον Σεπτέμβριο, αλλά αυτό δεν σημαίνει ότι δεν υπάρχουν στοιχεία που θα μπορούσαν να διαμορφώσουν τα χαρτοφυλάκια των επενδυτών. Αντίθετα, παρατηρείται μια απραξία, η οποία όμως δεν μπορεί ακόμη να χαρακτηριστεί θετικά ή αρνητικά, εάν δεν έρθει η ώρα να δοκιμαστούν τυχόν θέσεις που χτίστηκαν “τεχνηέντως” στα τρέχοντα επίπεδα.

_________

!ΜΟΗ: Στο β’τρίμηνο τα Κέρδη / (ζημιές) ανά μετοχή βασικά και απομειωμένα ανήλθαν σε € 0,33 από τα 0,63 ευρώ του β’3μήνου του 2016… Καθαρά κέρδη / (ζημιές) β’ 3ΜΗΝΟΥ μετά από φόρους 35.794 από 69.333…

!Eurobank Equities – ΟΠΑΠ: Η εκτίμηση είναι ότι θα καταγραφεί μείωση 2,1% στα μικτά κέρδη παιγνίων (GGR) και διαμόρφωση των EBITDA στα 67,7 εκατ. ευρώ. Η σύσταση είναι “αγορά” και η τιμή – στόχος στα 10,7000 ευρώ.

!Eurobank Equities – Folli Follie: Εκτιμάται ότι τα έσοδα κινήθηκαν με ανάλογο ρυθμό αυτού του α’ τριμήνου (11%). Βλέπει ότι τα EBITDA θα κινηθούν στο επίπεδο των 83 εκατ. ευρώ. (σύσταση “διακράτηση”, με τιμή – στόχο τα 23,0000 ευρώ.

!Eurobank Equities – Jumbo: Η εκτίμηση είναι ότι στο σύνολο της οικονομικής χρήσης 2017 θα παρουσιάσει EBITDA ύψους 201 εκατ. ευρώ και καθαρά κέρδη 133 εκατ., αύξηση 11,5% (σύσταση “αγορά” και τιμή – στόχος 18,2000 ευρώ).

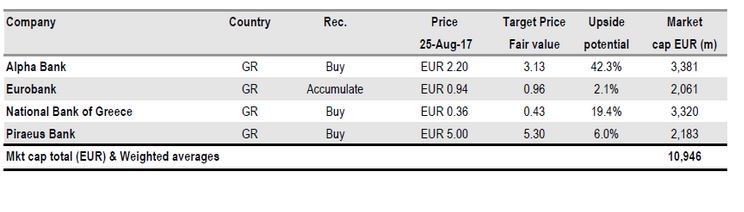

!IBG – Συστημικές: Εκτενής ανάλυση για τα αποτελέσματα που θα ανακοινώσουν οι τέσσερις συστημικές τράπεζες για το α΄εξάμηνο του 2017…

ΩΣ ΓΝΩΣΤΟΝ Eurobank και Alpha ανακοινώνουν αποτελέσματα στις 30/8, ενώ Eθνική και Πειραιώς στις 31 Αυγούστου.

!ΧΑΛΚΟΡ: Το ένα ευρώ (γράφαμε με την τιμή στα 0,5000 και 0,6000 ευρώ) θα το πιάσει ο κόσμος να χαλάσει, αλλά απότι φαίνεται άνοιξε η όρεξη για περισσότερα…

!Eurobank Equities – Πλαίσιο: Η σύσταση είναι “αγορά” και η τιμή – στόχος στα 6,3000 ευρώ.

!Eurobank Equities – Intralot: Εκτιμά πως τα EBITDA β’ τριμήνου θα είναι της τάξης των 46 εκατ. ευρώ (σύσταση “διακράτηση” με τιμή – στόχο τα 1,2000 ευρώ.

!ΙΚΤΙΝΟΣ: Αν αλλάξει γραμμή κατεύθυνσης – πλεύσης το management, τότε αλλάζουν όλα…

Πότε ανακοινώνουν εξάμηνο οι εισηγμένες εταιρίες:

30/08 Eurobank

31/08 Alpha Bank, ETE Bank, Piraeus Bank

31/08 Ελληνικά Πετρέλαια

05/09 Φουρλής

06/09 Lamda Development

13/09 FF Group

12/09 ΟΠΑΠ

19/09 Aegean Air

______

Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάσει νέες εξελίξεις και τάσεις στις οικονομίες και τις αγορές.

Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα+ το προφίλ συγκεκριμένων επενδυτών. Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχομένων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

- Δυστυχώς ακόμα κανένας έλληνας αναλυτής δεν έχει βγάλει κάποιο report με τις επιπτώσεις της ανόδου του ευρώ έναντι του δολαρίου στα αποτελέσματα των ΕΛΠΕ και ΜΟΗ και γενικά των εταιρειών που επηρεάζονται από την ισχυροποίηση του ευρώ.

!ΕΠΙΣΗΜΑΝΣΗ(1): Και τέλος, τα Σωληνουργεία Κορίνθου επειδή είναι καθαρά εξαγωγική εταιρεία και σε συνδυασμό με τη χαμηλή τιμή του πετρελαίου δημιουργεί συνθήκες αυξημένου ανταγωνισμού.

- Φυσικά και όλος ο όμιλος γιατί η άνοδος του ευρώ κάνει λιγότερο ανταγωνιστικά τα προιόντα του…

!ΦΥΣΙΚΑ αυτά θα τα βρούμε στην πορεία, αλλά ας τα έχουμε υπόψη μας από τώρα…

________

ΣΧΟΛΙΟ – Ο λόγος συντήρησης της σημερινής εικόνας: Φυσικά, η έλλειψη εγχώριας ειδησεογραφίας, καθώς και η αναμονή περί κρίσιμων εξελίξεων με την έναρξη του Σεπτεμβρίου. Βέβαια, καθώς διανύουμε το τελευταίο 10ήμερο πριν την έναρξη των διαδικασιών προετοιμασίας για την τρίτη αξιολόγηση, αρχίζουν να …τρέχουν οι ανεπίσημες “διαρροές”… Για το τι θα ζητήσει το ΔΝΤ αυτή την φορά όταν έρθει στην Αθήνα και πως θα διαφοροποιηθεί ανοικτά πλέον έναντι των ευρωπαίων εταίρων του.

ΚΑΙ μπορεί πολλά από τα κρίσιμα ραντεβού που θα κρίνουν την πορεία της οικονομίας να αναμένονται τον Σεπτέμβριο, αλλά αυτό δεν σημαίνει ότι δεν υπάρχουν στοιχεία που θα μπορούσαν να διαμορφώσουν τα χαρτοφυλάκια των επενδυτών. Αντίθετα, παρατηρείται μια απραξία, η οποία όμως δεν μπορεί ακόμη να χαρακτηριστεί θετικά ή αρνητικά, εάν δεν έρθει η ώρα να δοκιμαστούν τυχόν θέσεις που χτίστηκαν “τεχνηέντως” στα τρέχοντα επίπεδα.

_________

-

ΥΨΗΛΗ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ (Από 500 εκατ. ευρώ και άνω)

!ΜΟΗ: Στο β’τρίμηνο τα Κέρδη / (ζημιές) ανά μετοχή βασικά και απομειωμένα ανήλθαν σε € 0,33 από τα 0,63 ευρώ του β’3μήνου του 2016… Καθαρά κέρδη / (ζημιές) β’ 3ΜΗΝΟΥ μετά από φόρους 35.794 από 69.333…

- Καθαρά κέρδη 6ΜΗΝΟΥ περιόδου μετά από φόρους και δικαιώματα μειοψηφίας 126.515 από 117.987

- Κέρδη προ Τόκων, Αποσβέσεων & Φόρων (EBITDA) 6ΜΗΝΟΥ 246.967 * από 222.543*

- Ίδια Κεφάλαια αποδιδόμενα στους μετόχους της μητρικής 868.236 από 821.939 στις 31.12.2016

- Ταµιακά διαθέσιµα & ισοδύναµα λήξης περιόδου 853.407

- ΔΕΙΚΤΗΣ ΔΑΝΕΙΑΚΗΣ ΜΟΧΛΕΥΣΗΣ 0,33 (ΚΑΘΑΡΟΣ ΔΑΝΕΙΣΜΟΣ 285 εκατ. και ΚΦΣΗ 2,08 δισ. ευρώ… Σο -2,15% χθες και σε αναζήτηση νέας βάσης στήριξης…

!Eurobank Equities – ΟΠΑΠ: Η εκτίμηση είναι ότι θα καταγραφεί μείωση 2,1% στα μικτά κέρδη παιγνίων (GGR) και διαμόρφωση των EBITDA στα 67,7 εκατ. ευρώ. Η σύσταση είναι “αγορά” και η τιμή – στόχος στα 10,7000 ευρώ.

!Eurobank Equities – Folli Follie: Εκτιμάται ότι τα έσοδα κινήθηκαν με ανάλογο ρυθμό αυτού του α’ τριμήνου (11%). Βλέπει ότι τα EBITDA θα κινηθούν στο επίπεδο των 83 εκατ. ευρώ. (σύσταση “διακράτηση”, με τιμή – στόχο τα 23,0000 ευρώ.

!Eurobank Equities – Jumbo: Η εκτίμηση είναι ότι στο σύνολο της οικονομικής χρήσης 2017 θα παρουσιάσει EBITDA ύψους 201 εκατ. ευρώ και καθαρά κέρδη 133 εκατ., αύξηση 11,5% (σύσταση “αγορά” και τιμή – στόχος 18,2000 ευρώ).

!IBG – Συστημικές: Εκτενής ανάλυση για τα αποτελέσματα που θα ανακοινώσουν οι τέσσερις συστημικές τράπεζες για το α΄εξάμηνο του 2017…

- Όπως αναφέρουν οι αναλυτές της θα υπάρξει μείωση των λειτουργικών δαπανών λόγω της αναδιάρθρωσης δικτύων αλλά και των προγραμμάτων εθελουσίας εξόδου.

- Για την Eurobank εκτιμούν κέρδη ύψους 66,7 εκατ. και καθαρά έσοδα από τόκους 769 εκατ. ευρώ.

- Για την Πειραιώς ζημίες 13,2 εκατ. και καθαρά έσοδα από τόκους 875,3 εκατ. ευρώ, μειωμένα κατά 2,2% σε σχέση με το α΄ εξάμηνο του 2016.

- Σχετικά με την Εθνική Τράπεζα αναμένουν ζημίες 21 εκατ. και καθαρά έσοδα από τόκους 811 εκατ. ευρώ.

- Για την Alpha Bank κέρδη 48 εκατ. το α΄ εξάμηνο. Τα καθαρά έσοδα από τόκους αναμένεται να διαμορφωθούν στα 973,5 εκατ., καταγράφοντας άνοδο 2,2%.

ΩΣ ΓΝΩΣΤΟΝ Eurobank και Alpha ανακοινώνουν αποτελέσματα στις 30/8, ενώ Eθνική και Πειραιώς στις 31 Αυγούστου.

- ΜΕΣΑΙΑ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ (Από 150 μέχρι 500 εκατ. ευρώ)

-

ΜΙΚΡΟΜΕΣΑΙΑ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ (Από 50 μέχρι 150 εκατ. ευρώ)

!ΧΑΛΚΟΡ: Το ένα ευρώ (γράφαμε με την τιμή στα 0,5000 και 0,6000 ευρώ) θα το πιάσει ο κόσμος να χαλάσει, αλλά απότι φαίνεται άνοιξε η όρεξη για περισσότερα…

!Eurobank Equities – Πλαίσιο: Η σύσταση είναι “αγορά” και η τιμή – στόχος στα 6,3000 ευρώ.

!Eurobank Equities – Intralot: Εκτιμά πως τα EBITDA β’ τριμήνου θα είναι της τάξης των 46 εκατ. ευρώ (σύσταση “διακράτηση” με τιμή – στόχο τα 1,2000 ευρώ.

-

ΜΙΚΡΗ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ (Από 10 μέχρι 50 εκατ. ευρώ)

!ΙΚΤΙΝΟΣ: Αν αλλάξει γραμμή κατεύθυνσης – πλεύσης το management, τότε αλλάζουν όλα…

- ΜΙΚΡΟΥΛΑ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ (Μέχρι 10 εκατ. ευρώ)

- Θα πάρει τις ανάσες της,

- θα χωνέψει τις τιμές της,

- θα περιμένει και τα μεγάλα πως θα κινηθούν

- και μετά βλέπουμε…

-

ΠΑΡΑΤΗΡΗΣΕΙΣ

SPREADS

| ΧΩΡΑ | ΑΠΟΔΟΣΗ % | Spread vs BUND |

|---|---|---|

| ΕΛΛΑΔΑ | 5,55 | +5,15 |

| ΠΟΡΤΟΓΑΛΙΑ | 2,91 | +2,50 |

| ΙΣΠΑΝΙΑ | 1,53 | +1,13 |

| ΙΤΑΛΙΑ | 2,14 | +1,73 |

30/08 Eurobank

31/08 Alpha Bank, ETE Bank, Piraeus Bank

31/08 Ελληνικά Πετρέλαια

05/09 Φουρλής

06/09 Lamda Development

13/09 FF Group

12/09 ΟΠΑΠ

19/09 Aegean Air

______

- ΑΠΟΨΗ: Οι αποτιμήσεις (πάντα θα υπάρχουν και οι εξαιρέσεις) δεν είναι πλέον στην ζώνη της ευκαιρίας… Κι αυτό γιατί ενσωματώνουν πλέον πολύ προσδοκία, με ότι αυτό συνεπάγεται σε ενδεχόμενες αστοχίες σε σχέση με αυτό που αναμένει η Αγορά.

___________

-

ΠΑΡΑΤΗΡΗΣΗ

Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάσει νέες εξελίξεις και τάσεις στις οικονομίες και τις αγορές.

Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα+ το προφίλ συγκεκριμένων επενδυτών. Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχομένων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Σχόλια αναγνωστών