γράφει : Δ.Ν.

!ΓΕΝΙΚΟ ΣΧΟΛΙΟ:

- Σε τεχνικό επίπεδο, για τέταρτη διαδοχική συνεδρίαση ο ΓΔ ολοκλήρωσε κάτω από τους ΚΜΟ των πέντε και δέκα ημερών σε ημερήσιο γράφημα, με την στήριξη να βρίσκεται στις 640 μονάδες. Στα θετικά η παραμονή του πάνω από το επίπεδο στήριξης, παρά την ενδοσυνεδριακή διάσπαση αυτού, καθώς και ο περιορισμός των απωλειών κατά την δημοπρασία της διαπραγμάτευσης.

- Από τον χώρο της ΥΨΗΛΗΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ (άνω των 250 εκατ. ευρώ)

‘Εκλεισε στα υψηλά ημέρας με άνοδο 1,55% στα 6,5400 ευρώ και συναλλαγές αξίας 0,5 εκατ. ευρώ. Το ημερήσιο στοπ τοποθετείται τώρα στα 6,3900 και ο στόχος στα 6,8500 ευρώ. Στη τριετία έχει κινηθεί στο εύρος των 5,0000 με 9,06000 ευρώ (μέσος όρος 6,88 ευρώ) και στο +6,69%. Δεν πρέπει να λησμονούμε επιστροφή κεφαλαίου+μερίσματα… Ξεκίνησε το 2017 από τα 6,3300 ευρώ και στις (13) μέχρι στιγμής συνδριάσεις καταγράφει (7) θετικές και (5) πτωτικές παρουσίες.

!ΤΙΤΑΝ(Κ):

Η μετοχή έκλεισε πάνω από τους ΚΜΟ των πέντε και δέκα ημερών, ακυρώνοντας το σήμα πώλησης, και την αντίσταση στα 21,9000 ευρώ. Με κέρδη 2,07% και κλείσιμο στα 22,2000 ευρώ… Στη τριετία έχει κινηθεί στο εύρος των 14,8600 με 26,8000 ευρώ (μέσος όρος 20,5400 ευρώ) και στο +6,73%. Ξεκίνησε το 2017 από τα 22,3000 ευρώ και στις (13) μέχρι στιγμής συνδριάσεις καταγράφει (7) θετικές και (6) πτωτικές παρουσίες.

- Από τον χώρο της ΜΕΣΑΙΑΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ (100 μέχρι 250 εκατ. ευρώ)

- Ο τίτλος της για άλλη μία φορά δοκίμασε μεγάλη ενδοσυνεδριακή κίνηση, αλλά πάλι με το κλείσιμο αισθητά χαμηλότερα. Το διάγραμμα παραμένει καλό με τα 1,2500 ευρώ να είναι μεγάλος επόμενος στόχος και με το στοπ στα 1,0500 ευρώ. Στη τριετία έχει κινηθεί στο εύρος των 0,8150 με 2,5100 ευρώ (μέσος όρος 1,4500 ευρώ) και στο -47,66%. Ξεκίνησε το 2017 από τα 1,0100 ευρώ και στις (13) μέχρι στιγμής συνδριάσεις καταγράφει (6) θετικές και (4) πτωτικές παρουσίες.

- Από τον χώρο της ΜΙΚΡΟΜΕΣΑΙΑΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ (από 30 μέχρι 100 εκατ. ευρώ)

Είχε να δει τα χαμηλά των 3,5000 ευρώ από τις 23 Νοεμβρίου 2011 μετά και το χθεσινό -4,4% στα 3,5100 ευρώ με 22 χιλ. τεμάχια. Στη τριετία έχει κινηθεί στο εύρος των 3,5000 ευρώ με 7,9800 ευρώ (μέσος όρος 5,3000 ευρώ) και στο -44,55%. Ξεκίνησε το 2017 από τα 3,8000 ευρώ και στις (13) μέχρι στιγμής συνδριάσεις καταγράφει (3) θετικές και (8) πτωτικές παρουσίες.

!ΠΛΑΙΣΙΟ(1)

Τα αποτελέσματα στο πρώτο εξάμηνο ήταν αδύναμα, με τα EBITDA μειωμένα κατά 40% στα 2,9 εκατ. ευρώ, ενώ τα καθαρά κέρδη διαμορφώθηκαν στα 905.000 ευρώ από 2,4 εκατ. ευρώ το ίδιο διάστημα το 2015. Τα αποτελέσματα ήταν ιδιαίτερα επιβαρυμένα από τις συναλλαγματικές διαφορές, αλλά από την άλλη και οι ταμειακές ροές από λειτουργικές δραστηριότητες ήταν αρνητικές στα -5,5 εκατ. ευρώ.

ΣΧΟΛΙΟ: Η εταιρεία ολοκλήρωσε προ μηνός το πρόγραμμα αγοράς ιδίων μετοχών πραγματοποιώντας συνολικά αγορές… 4.335 μετοχών (!!), με μέση τιμή κτήσεως 4,3400 ευρώ ανά μετοχή και οι οποίες αντιστοιχούν σε ποσοστό 0,02% του μετοχικού κεφαλαίου.

- Από τον χώρο της ΜΙΚΡΗΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ (από 10 μέχρι 30 εκατ. ευρώ)

- Από τον χώρο της ΜΙΚΡΟΥΛΑΣ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ ( μέχρι 10 εκατ. ευρώ)

______________

- ΕΚΘΕΣΕΙΣ

- Αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου, η UBS εκτιμά ότι τα ΕΛ.ΠΕ. θα εμφανίσουν 168 εκατ. ευρώ EBITDA, 17% χαμηλότερα σε τριμηνιαία βάση και 9% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 59 εκατ. ευρώ, 21% χαμηλότερα σε τριμηνιαία βάση και 11% σε ετήσια. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 0,2 ευρώ ανά μετοχή.

Για την Motor Oil, αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου η UBS εκτιμά ότι η εταιρεία θα εμφανίσει 120 εκατ. ευρώ EBITDA, 24% χαμηλότερα σε τριμηνιαία βάση και 19% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 54 εκατ. ευρώ, 20% χαμηλότερα σε τριμηνιαία βάση και 40% ετησίως. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 1 ευρώ ανά μετοχή, έναντι 0,72 ευρώ ανά μετοχή που εκτιμά το consensus για την εταιρεία.

.png)

_________

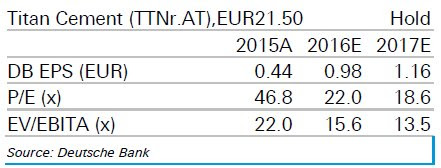

ΤΙΤΑΝ- Deustche Bank:

Μείωση του κόστους ενέργειας το 2017 αναμένει για την Τιτάν η Deustche Bank, επιτρέποντας στον όμιλο να βελτιώσει την πορεία των μεγεθών του και τη φετινή χρονιά.Σύμφωνα με τη γερμανική τράπεζα, η τιμή στόχος για τον Τιτάνα διαμορφώνεται στα 21,5000 ευρώ και η σύσταση παραμένει αυτή της Διακράτησης.Μάλιστα, εκτιμά ότι τα κέρδη ανά μετοχή θα ανέλθουν το 2016 στα 0,98 ευρώ, από 0,44 ευρώ το 2015, ενώ για το 2017 τα eps αναμένονται στο 1,16 ευρώ. Ο όμιλος θα επωφεληθεί από τη μετατροπή του εργοστασίου της στην Αλεξάνδρεια με στερεά καύσιμα, καθώς και τις μέτριες αυξήσεις στις ΗΠΑ. Έτσι ο Τιτάνας θα έχει χαμηλότερο κόστος ενέργειας το 2017 (γύρω στο 2%).

Σε ένα σενάριο ευνοϊκού περιβάλλοντος τιμολόγησης στις ΗΠΑ και πιο πειθαρχημένης εγχώριας αγοράς στη Νοτιοανατολική Ευρώπη και την Ελλάδα, η Deutsche Bank βλέπει τον αντίκτυπο των δαπανών το 2017 να υποχωρεί (<1% των EBITDA), με μόνη ανησυχία να είναι η ικανότητα του ομίλου να περάσει στο κόστος ενέργειας στην ελληνική αγορά.

Οι εκτιμήσεις της Deutsche Bank για την Τιτάν:

_______________

- ΑΠΑΝΤΗΣΕΙΣ

!INFORM ΛΥΚΟΣ: Μην περιμένετε κάτι από την μετοχή, η τιμή θα παραμένει στα τρέχοντα επίπεδα χωρίς καμμία ζωντάνια ή ενδιαφέρον… Ακόμη και στις πολύ καλές μέρες έδειχνε “βαριεστημένη”…

!CENTRIC+REVOIL: Με λίγες λέξεις… δεν βγαίνει νόημα μαζί τους…

Σχόλια αναγνωστών