Αυξημένες οι πιθανότητες τόσο για το θετικό όσο και για το αρνητικό σενάριο

Στάση αναμονής συστήνει για την Ελλάδα η Wood & Company, επισημαίνοντας ότι θα πρέπει να ακολουθείται περισσότερο επιλεκτική στρατηγική εξαιτίας των αυξημένων πιθανοτήτων τόσο για το θετικό όσο και για το αρνητικό σενάριο των διαπραγματεύσεων που βρίσκονται σε εξέλιξη μεταξύ της νέας ελληνικής κυβέρνησης και των επίσημων πιστωτών της.

Σύμφωνα με τη σημερινή 30σέλιδη ανάλυση της με τίτλο "Value vs. systemic risk" (Αξίες έναντι συστημικού ρίσκου), η Wood παραδέχεται ότι οι θετική σκοπιά προς τις ελληνικές τράπεζες δεν επιβεβαιώθηκε τον τελευταίο μήνα, μετά από την επικίνδυνη μικροπολιτική της νέας κυβέρνησης του ΣΥΡΙΖΑ.

Η περίπτωση των επενδύσεων είναι εξαιρετικά κερδοσκοπική και τα αποτελέσματα είναι δυαδικά με αύξηση των πιθανοτήτων για ένα καλό σενάριο (συμφωνία με την ΕΕ και την απότομη μείωση του κόστους των ιδίων κεφαλαίων), αλλά και με τεράστιο κίνδυνο του αρνητικού σεναρίου (σύγκρουση και έλεγχος κεφαλαίων όπως η Κύπρος).

Σε αυτό το περιβάλλον, η Wood προτιμά να τηρήσει μια στάση αναμονής και να γίνει πιο επιλεκτική στις συστάσεις των μετοχών.

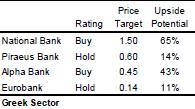

Υπό αυτό το πλαίσιο υποβαθμίζει σε hold (διακράτηση) τις μετοχές της Πειραιώς και της Eurobank (από Αγορά προηγουμένως), και να διατηρήσει τις αξιολογήσεις της αγοράς (buy) για Alpha Bank και ΕΤΕ.

Επίσης, μειώνει τις τιμές-στόχους και για τις τέσσερις τράπεζες κατά 50%.

Έτσι, οι νέες τιμές στόχοι των ελληνικών τραπεζών διαμορφώνονται ως εξής: Για την Εθνική στα 1,50 ευρώ, για την Πειραιώς στα 0,60 ευρώ, για την Alpha Bank στα 0,45 ευρώ και για την Eurobank στα 0,14 ευρώ.

Επιπλέον, η Wood μείωσε τις προβλέψεις της για την κερδοφορία της τριετίας 2015 / 17 κατά 40% λόγω του υψηλότερου κόστους χρηματοδότησης και των υψηλότερων προβλέψεων.

Ειδικότερα, αναθεωρεί προς τα κάτω τις εκτιμήσεις για τα κέρδη κατά 57% για το 2015 και κατά 35% για το 2016, λόγω:

1) της αύξησης του κόστους χρηματοδότησης και

2) του υψηλότερου από το αναμενόμενο κόστος κινδύνου.

Κατά την άποψη της Wood, αυτή η κρίση θα χτυπήσει αναπόφευκτα το ΑΕΠ και την ανάπτυξη της χώρας για το τρέχον έτος (2,5% έως 3,0%).

Αυτή η εξέλιξη θα σταματήσει οποιαδήποτε αναμενόμενη ανάκαμψη και θα μπορούσε να οδηγήσει σε μια νέα αύξηση των μη εξυπηρετούμενων δανείων.

Έτσι, αναμένει ένα περιβάλλον γεμάτο προκλήσεις για τις ελληνικές τράπεζες το πρώτο εξάμηνο του έτους, ενώ υποθέτωντας ότι θα επέλθει η ομαλότητα το δεύτερο εξάμηνο του έτους, αναμένει μικρή βελτίωση.

Παρά τις υποβαθμίσεις, η Wood αναμένει ότι όλες οι τράπεζες (εκτός της Eurobank) θα πρέπει να είναι κερδοφόρες το 2015, υπό το βασικό σενάριο (μια συμφωνία με την ΕΕ μέχρι το τέλος του Φεβρουαρίου).

Η αξία υποβαθμίζεται από τον μαζικό συστημικό κίνδυνο

Ενόψει της απότομης διόρθωσης των τιμών των μετοχών, η Wood πιστεύει ότι είναι ίσως πολύ αργά να πουλήσει κανείς τις μετοχές των ελληνικών τραπεζών.

Ωστόσο, πιστεύει ότι οι επενδυτές θα πρέπει να είναι πιο επιλεκτικοί, με την Wood να επισημαίνει ότι διατηρεί τις θετικές αξιολογήσεις της για την Alpha Bank και της Εθνικής Τράπεζας.

Στους καθοδικούς κινδύνους, πέρα από τους βραχυπρόθεσμους (όπως έλλειψη ρευστότητας, εκροές καταθέσεων, εξάρτηση από την χρηματοδότηση της ΕΚΤ, πιθανή σύγκρουση με την ΕΕ), εντάσσονται οι ανησυχίες για τις προθέσεις της κυβέρνησης για τον φορέα διαχείρισης των μη εξυπηρετούμενων δανείων, την πιθανή επέκταση της προστασίας πρώτης κατοικίας (που σαφώς θα ενθάρρυνε τη μη εξυπηρέτηση δανείων) και άλλων λαϊκιστικων μέτρων, καταλήγει η Wood.

www.bankingnews.gr

Σύμφωνα με τη σημερινή 30σέλιδη ανάλυση της με τίτλο "Value vs. systemic risk" (Αξίες έναντι συστημικού ρίσκου), η Wood παραδέχεται ότι οι θετική σκοπιά προς τις ελληνικές τράπεζες δεν επιβεβαιώθηκε τον τελευταίο μήνα, μετά από την επικίνδυνη μικροπολιτική της νέας κυβέρνησης του ΣΥΡΙΖΑ.

Η περίπτωση των επενδύσεων είναι εξαιρετικά κερδοσκοπική και τα αποτελέσματα είναι δυαδικά με αύξηση των πιθανοτήτων για ένα καλό σενάριο (συμφωνία με την ΕΕ και την απότομη μείωση του κόστους των ιδίων κεφαλαίων), αλλά και με τεράστιο κίνδυνο του αρνητικού σεναρίου (σύγκρουση και έλεγχος κεφαλαίων όπως η Κύπρος).

Σε αυτό το περιβάλλον, η Wood προτιμά να τηρήσει μια στάση αναμονής και να γίνει πιο επιλεκτική στις συστάσεις των μετοχών.

Υπό αυτό το πλαίσιο υποβαθμίζει σε hold (διακράτηση) τις μετοχές της Πειραιώς και της Eurobank (από Αγορά προηγουμένως), και να διατηρήσει τις αξιολογήσεις της αγοράς (buy) για Alpha Bank και ΕΤΕ.

Επίσης, μειώνει τις τιμές-στόχους και για τις τέσσερις τράπεζες κατά 50%.

Έτσι, οι νέες τιμές στόχοι των ελληνικών τραπεζών διαμορφώνονται ως εξής: Για την Εθνική στα 1,50 ευρώ, για την Πειραιώς στα 0,60 ευρώ, για την Alpha Bank στα 0,45 ευρώ και για την Eurobank στα 0,14 ευρώ.

Επιπλέον, η Wood μείωσε τις προβλέψεις της για την κερδοφορία της τριετίας 2015 / 17 κατά 40% λόγω του υψηλότερου κόστους χρηματοδότησης και των υψηλότερων προβλέψεων.

Ειδικότερα, αναθεωρεί προς τα κάτω τις εκτιμήσεις για τα κέρδη κατά 57% για το 2015 και κατά 35% για το 2016, λόγω:

1) της αύξησης του κόστους χρηματοδότησης και

2) του υψηλότερου από το αναμενόμενο κόστος κινδύνου.

Κατά την άποψη της Wood, αυτή η κρίση θα χτυπήσει αναπόφευκτα το ΑΕΠ και την ανάπτυξη της χώρας για το τρέχον έτος (2,5% έως 3,0%).

Αυτή η εξέλιξη θα σταματήσει οποιαδήποτε αναμενόμενη ανάκαμψη και θα μπορούσε να οδηγήσει σε μια νέα αύξηση των μη εξυπηρετούμενων δανείων.

Έτσι, αναμένει ένα περιβάλλον γεμάτο προκλήσεις για τις ελληνικές τράπεζες το πρώτο εξάμηνο του έτους, ενώ υποθέτωντας ότι θα επέλθει η ομαλότητα το δεύτερο εξάμηνο του έτους, αναμένει μικρή βελτίωση.

Παρά τις υποβαθμίσεις, η Wood αναμένει ότι όλες οι τράπεζες (εκτός της Eurobank) θα πρέπει να είναι κερδοφόρες το 2015, υπό το βασικό σενάριο (μια συμφωνία με την ΕΕ μέχρι το τέλος του Φεβρουαρίου).

Η αξία υποβαθμίζεται από τον μαζικό συστημικό κίνδυνο

Ενόψει της απότομης διόρθωσης των τιμών των μετοχών, η Wood πιστεύει ότι είναι ίσως πολύ αργά να πουλήσει κανείς τις μετοχές των ελληνικών τραπεζών.

Ωστόσο, πιστεύει ότι οι επενδυτές θα πρέπει να είναι πιο επιλεκτικοί, με την Wood να επισημαίνει ότι διατηρεί τις θετικές αξιολογήσεις της για την Alpha Bank και της Εθνικής Τράπεζας.

Στους καθοδικούς κινδύνους, πέρα από τους βραχυπρόθεσμους (όπως έλλειψη ρευστότητας, εκροές καταθέσεων, εξάρτηση από την χρηματοδότηση της ΕΚΤ, πιθανή σύγκρουση με την ΕΕ), εντάσσονται οι ανησυχίες για τις προθέσεις της κυβέρνησης για τον φορέα διαχείρισης των μη εξυπηρετούμενων δανείων, την πιθανή επέκταση της προστασίας πρώτης κατοικίας (που σαφώς θα ενθάρρυνε τη μη εξυπηρέτηση δανείων) και άλλων λαϊκιστικων μέτρων, καταλήγει η Wood.

www.bankingnews.gr

Σχόλια αναγνωστών