Oι δύο μεγάλες επενδυτικές τράπεζες εκφράζουν ανησυχίες για την καθυστέρηση στην ολοκλήρωση της β΄αξιολόγησης του τρίτου ελληνικού προγράμματος

Θετικά υποδέχθηκαν οι αναλυτές των Morgan Stanley και Goldman Sachs τα αποτελέσματα της Eurobank για το 2016.

Ωστόσο οι δύο μεγάλες επενδυτικές τράπεζες εκφράζουν ανησυχίες για την καθυστέρηση στην ολοκλήρωση της β΄αξιολόγησης του τρίτου ελληνικού προγράμματος.

Μorgan Stanley

Ικανοποιητικά έκρινε τα μεγέθη της Eurobank για το 2016, η Morgan Stanley, ωστόσο δεν έκρυψε την ανησυχία της για την ανατροπή της τάσης το 2017.

Στην ανάλυσή της μετά την ανακοίνωση των αποτελεσμάτων της Eurobank για το 2016, η Morgan Stanley διαπιστώνει ότι τα έσοδα βελτιώθηκαν, το κόστος μειώθηκε, ενώ και το κόστος κεφαλαίου οδεύει προς την σωστή κατεύθυνση.

Παρ' όλα αυτά η διοίκηση τόνισε ότι οι θετικές τάσεις που αναπτύχθηκαν το 2016, μπορεί να ανατραπούν το τρέχον έτος.

Υπενθυμίζεται εδώ ότι σε επίπεδο τριμήνου, το δ’ 3μηνο 2016, τα καθαρά κέρδη ήταν 38 εκατ. ευρώ.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,8% σε ετήσια βάση σε 1,548 δισ. ευρώ, λόγω της μείωσης του κόστους χρηματοδότησης από το ευρωσύστημα, ενώ παρέμειναν αμετάβλητα το δ’ 3μηνο στα 389 εκ.

Την ίδια στιγμή, το καθαρό περιθώριο επιτοκίου βελτιώθηκε κατά 23 μονάδες βάσης το 2016 σε 2,25%.

Τα καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 22,2% και 7,6% σε ετήσια και τριμηνιαία βάση αντίστοιχα.

O δείκτης κεφαλαίων κοινών μετοχών της κατηγορίας Ι (CET1) διαμορφώθηκε σε 17,6% επί του σταθμισμένου ενεργητού στο τέλος του έτους.

Με την πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ, ο δείκτης ανήλθε σε 13,8%, αυξημένος κατά 70 μονάδες έναντι του 2015.

Θετικά ήταν και τα αποτελέσματα από τη διαχείριση επισφαλών Απαιτήσεων, καθώς τόσο τα νέα μη εξυπηρετούμενα ανοίγματα (NPEs) όσο και τα νέα δάνεια σε καθυστέρηση άνω των 90 ημερών ήταν αρνητικά το δ’ 3μηνο 2016 και διαμορφώθηκαν σε -108 εκ. και -85 εκ. αντίστοιχα.

Ο δείκτης των NPEs μειώθηκε κατά 40 μονάδες βάση σε τριμηνιαία βάση και διαμορφώθηκε σε 45,2% του χαρτοφυλακίου χορηγήσεων στο τέλος του 2016.

Παράλληλα τα δάνεια σε καθυστέρηση άνω των 90 ημερών ως ποσοστό του χαρτοφυλακίου χορηγήσεων μειώθηκαν σε 34,7%, από 34,8% το γ’ 3μηνο 2016 και 35,2% στο τέλος του 2015.

Η κάλυψη των NPEs και των δανείων σε καθυστέρηση άνω των 90 ημερών από προβλέψεις βελτιώθηκε κατά 70 και 60 μονάδες βάσης αντίστοιχα το δ’ 3μηνο 2016 σε 50,7% και 66,1%.

Οι προβλέψεις έναντι πιστωτικών κινδύνων διαμορφώθηκαν σε 775εκ. το 2016 και αντιστοιχούσαν σε 1,96% επί των μέσων χορηγήσεων.

Υπό αυτά τα δεδομένα, η τιμή στόχος διαμορφώνεται στα 0,90 ευρώ, με τη σύσταση για equal-weight, ήτοι για αποδόσεις ίδιες με αυτές της αγοράς.

Η αποτίμηση της μετοχής διαμορφώνεται στο 0,2x με όρους P/TBV με βάση τις εκτιμήσεις του 2018, και με όρους PE είναι 4,6x.

Goldman Sachs

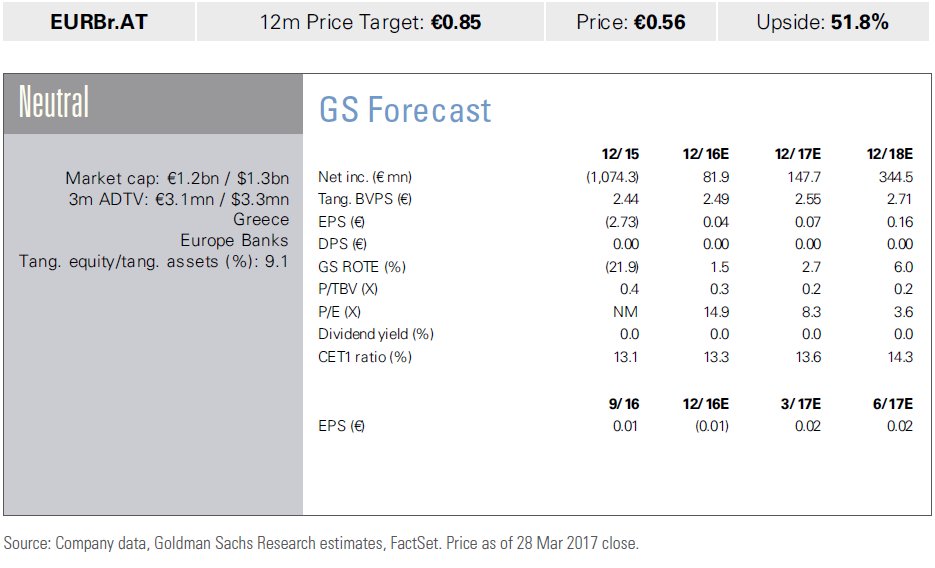

Στα 0,85 ευρώ διατηρεί την τιμή στόχο της Eurobank η Goldman Sachs, με τη σύσταση να παραμένει neutral (ουδετερότητα), μετά την ανακοίνωση των αποτελεσμάτων του 2016.

Η τράπεζα ανακοίνωσε καλύτερα του αναμενομένου κέρδη για το δ' 3μηνο του 2016, με την Goldman Sachs να επισημαίνει τα ακόλουθα:

Τόσο τα νέα μη εξυπηρετούμενα ανοίγματα (NPEs) όσο και τα νέα δάνεια σε καθυστέρηση άνω των 90 ημερών ήταν αρνητικά το δ’ 3μηνο 2016 και διαμορφώθηκαν σε 108 εκ. και 85 εκ. αντίστοιχα.

Ο δείκτης των NPEs μειώθηκε κατά 40 μονάδες βάση σε τριμηνιαία βάση και διαμορφώθηκε σε 45,2% του χαρτοφυλακίου χορηγήσεων στο τέλος του 2016.

Παράλληλα τα δάνεια σε καθυστέρηση άνω των 90 ημερών ως ποσοστό του χαρτοφυλακίου χορηγήσεων μειώθηκαν σε 34,7%, από 34,8% το γ’ 3μηνο 2016 και 35,2% στο τέλος του 2015.

Η κάλυψη των NPEs και των δανείων σε καθυστέρηση άνω των 90 ημερών από προβλέψεις βελτιώθηκε κατά 70 και 60 μονάδες βάσης αντίστοιχα το δ’ 3μηνο 2016 σε 50,7% και 66,1%.

Οι προβλέψεις έναντι πιστωτικών κινδύνων διαμορφώθηκαν σε 775εκ. το 2016 και αντιστοιχούσαν σε 1,96% επί των μέσων χορηγήσεων.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,8% σε ετήσια βάση σε 1,548 δισ. ευρώ, λόγω της μείωσης του κόστους χρηματοδότησης από το ευρωσύστημα, ενώ παρέμειναν αμετάβλητα το δ’ 3μηνο στα 389 εκ.

Την ίδια στιγμή, το καθαρό περιθώριο επιτοκίου βελτιώθηκε κατά 23 μονάδες βάσης το 2016 σε 2,25%.

Τα καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 22,2% και 7,6% σε ετήσια και τριμηνιαία βάση αντίστοιχα.

O δείκτης κεφαλαίων κοινών μετοχών της κατηγορίας Ι (CET1) διαμορφώθηκε σε 17,6% επί του σταθμισμένου ενεργητού στο τέλος του έτους.

Με την πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ, ο δείκτης ανήλθε σε 13,8%, αυξημένος κατά 70 μονάδες έναντι του 2015.

Επίσης, ενώ οι καταθέσεις στην τράπεζα βελτιώθηκαν κατά 0,3 δισ. ευρώ, η τάση δείχνει να ανατρέπεται το πρώτο τρίμηνο του 2017, εξαιτίας της αβεβαιότητας γύρω από την δεύτερη αξιολόγηση του προγράμματος προσαρμογής.

Αυτό άλλωστε διαφάνηκε και στην αύξηση του ELA, του έκτακτου μηχανισμού ενίσχυσης της ρευστότητας.

Για το 2017, η Goldman Sachs εκτιμά ότι τα έσοδα από τόκους θα παραμείνουν σταθερά, αντανακλώντας τις πιέσεις του ανταγωνισμού, της αναδιάρθρωσης και της απομόχλευσης.

Τα κόστη αναμένεται να υποχωρήσουν, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Ωστόσο οι δύο μεγάλες επενδυτικές τράπεζες εκφράζουν ανησυχίες για την καθυστέρηση στην ολοκλήρωση της β΄αξιολόγησης του τρίτου ελληνικού προγράμματος.

Μorgan Stanley

Ικανοποιητικά έκρινε τα μεγέθη της Eurobank για το 2016, η Morgan Stanley, ωστόσο δεν έκρυψε την ανησυχία της για την ανατροπή της τάσης το 2017.

Στην ανάλυσή της μετά την ανακοίνωση των αποτελεσμάτων της Eurobank για το 2016, η Morgan Stanley διαπιστώνει ότι τα έσοδα βελτιώθηκαν, το κόστος μειώθηκε, ενώ και το κόστος κεφαλαίου οδεύει προς την σωστή κατεύθυνση.

Παρ' όλα αυτά η διοίκηση τόνισε ότι οι θετικές τάσεις που αναπτύχθηκαν το 2016, μπορεί να ανατραπούν το τρέχον έτος.

Υπενθυμίζεται εδώ ότι σε επίπεδο τριμήνου, το δ’ 3μηνο 2016, τα καθαρά κέρδη ήταν 38 εκατ. ευρώ.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,8% σε ετήσια βάση σε 1,548 δισ. ευρώ, λόγω της μείωσης του κόστους χρηματοδότησης από το ευρωσύστημα, ενώ παρέμειναν αμετάβλητα το δ’ 3μηνο στα 389 εκ.

Την ίδια στιγμή, το καθαρό περιθώριο επιτοκίου βελτιώθηκε κατά 23 μονάδες βάσης το 2016 σε 2,25%.

Τα καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 22,2% και 7,6% σε ετήσια και τριμηνιαία βάση αντίστοιχα.

O δείκτης κεφαλαίων κοινών μετοχών της κατηγορίας Ι (CET1) διαμορφώθηκε σε 17,6% επί του σταθμισμένου ενεργητού στο τέλος του έτους.

Με την πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ, ο δείκτης ανήλθε σε 13,8%, αυξημένος κατά 70 μονάδες έναντι του 2015.

Θετικά ήταν και τα αποτελέσματα από τη διαχείριση επισφαλών Απαιτήσεων, καθώς τόσο τα νέα μη εξυπηρετούμενα ανοίγματα (NPEs) όσο και τα νέα δάνεια σε καθυστέρηση άνω των 90 ημερών ήταν αρνητικά το δ’ 3μηνο 2016 και διαμορφώθηκαν σε -108 εκ. και -85 εκ. αντίστοιχα.

Ο δείκτης των NPEs μειώθηκε κατά 40 μονάδες βάση σε τριμηνιαία βάση και διαμορφώθηκε σε 45,2% του χαρτοφυλακίου χορηγήσεων στο τέλος του 2016.

Παράλληλα τα δάνεια σε καθυστέρηση άνω των 90 ημερών ως ποσοστό του χαρτοφυλακίου χορηγήσεων μειώθηκαν σε 34,7%, από 34,8% το γ’ 3μηνο 2016 και 35,2% στο τέλος του 2015.

Η κάλυψη των NPEs και των δανείων σε καθυστέρηση άνω των 90 ημερών από προβλέψεις βελτιώθηκε κατά 70 και 60 μονάδες βάσης αντίστοιχα το δ’ 3μηνο 2016 σε 50,7% και 66,1%.

Οι προβλέψεις έναντι πιστωτικών κινδύνων διαμορφώθηκαν σε 775εκ. το 2016 και αντιστοιχούσαν σε 1,96% επί των μέσων χορηγήσεων.

Υπό αυτά τα δεδομένα, η τιμή στόχος διαμορφώνεται στα 0,90 ευρώ, με τη σύσταση για equal-weight, ήτοι για αποδόσεις ίδιες με αυτές της αγοράς.

Η αποτίμηση της μετοχής διαμορφώνεται στο 0,2x με όρους P/TBV με βάση τις εκτιμήσεις του 2018, και με όρους PE είναι 4,6x.

Goldman Sachs

Στα 0,85 ευρώ διατηρεί την τιμή στόχο της Eurobank η Goldman Sachs, με τη σύσταση να παραμένει neutral (ουδετερότητα), μετά την ανακοίνωση των αποτελεσμάτων του 2016.

Η τράπεζα ανακοίνωσε καλύτερα του αναμενομένου κέρδη για το δ' 3μηνο του 2016, με την Goldman Sachs να επισημαίνει τα ακόλουθα:

Τόσο τα νέα μη εξυπηρετούμενα ανοίγματα (NPEs) όσο και τα νέα δάνεια σε καθυστέρηση άνω των 90 ημερών ήταν αρνητικά το δ’ 3μηνο 2016 και διαμορφώθηκαν σε 108 εκ. και 85 εκ. αντίστοιχα.

Ο δείκτης των NPEs μειώθηκε κατά 40 μονάδες βάση σε τριμηνιαία βάση και διαμορφώθηκε σε 45,2% του χαρτοφυλακίου χορηγήσεων στο τέλος του 2016.

Παράλληλα τα δάνεια σε καθυστέρηση άνω των 90 ημερών ως ποσοστό του χαρτοφυλακίου χορηγήσεων μειώθηκαν σε 34,7%, από 34,8% το γ’ 3μηνο 2016 και 35,2% στο τέλος του 2015.

Η κάλυψη των NPEs και των δανείων σε καθυστέρηση άνω των 90 ημερών από προβλέψεις βελτιώθηκε κατά 70 και 60 μονάδες βάσης αντίστοιχα το δ’ 3μηνο 2016 σε 50,7% και 66,1%.

Οι προβλέψεις έναντι πιστωτικών κινδύνων διαμορφώθηκαν σε 775εκ. το 2016 και αντιστοιχούσαν σε 1,96% επί των μέσων χορηγήσεων.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 5,8% σε ετήσια βάση σε 1,548 δισ. ευρώ, λόγω της μείωσης του κόστους χρηματοδότησης από το ευρωσύστημα, ενώ παρέμειναν αμετάβλητα το δ’ 3μηνο στα 389 εκ.

Την ίδια στιγμή, το καθαρό περιθώριο επιτοκίου βελτιώθηκε κατά 23 μονάδες βάσης το 2016 σε 2,25%.

Τα καθαρά έσοδα από αμοιβές και προμήθειες ενισχύθηκαν κατά 22,2% και 7,6% σε ετήσια και τριμηνιαία βάση αντίστοιχα.

O δείκτης κεφαλαίων κοινών μετοχών της κατηγορίας Ι (CET1) διαμορφώθηκε σε 17,6% επί του σταθμισμένου ενεργητού στο τέλος του έτους.

Με την πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ, ο δείκτης ανήλθε σε 13,8%, αυξημένος κατά 70 μονάδες έναντι του 2015.

Επίσης, ενώ οι καταθέσεις στην τράπεζα βελτιώθηκαν κατά 0,3 δισ. ευρώ, η τάση δείχνει να ανατρέπεται το πρώτο τρίμηνο του 2017, εξαιτίας της αβεβαιότητας γύρω από την δεύτερη αξιολόγηση του προγράμματος προσαρμογής.

Αυτό άλλωστε διαφάνηκε και στην αύξηση του ELA, του έκτακτου μηχανισμού ενίσχυσης της ρευστότητας.

Για το 2017, η Goldman Sachs εκτιμά ότι τα έσοδα από τόκους θα παραμείνουν σταθερά, αντανακλώντας τις πιέσεις του ανταγωνισμού, της αναδιάρθρωσης και της απομόχλευσης.

Τα κόστη αναμένεται να υποχωρήσουν, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Σχόλια αναγνωστών