Οι νέες εκδόσεις εντόκων γραμματίων 13 και 26 εβδομάδων ανήλθαν σε €40.998 εκ. με μεσοσταθμικό κόστος δανεισμού 2,82%

Στα € 36.921 εκ. ανήλθαν οι εκδόσεις χρέους για το 2016, σύμφωνα με τα στοιχεία του υπουργείο Οικονομικών, με τα 10,3 δισ. να προέρχονται από τα μακροπρόθεσμα δάνεια του Μηχανισμού Στήριξης (European Stability Mechanism, ESM), με μεσοσταθμικό κόστος 0,89%.

Επίσης, από την Ευρωπαϊκή Τράπεζα Επενδύσεων (European Investment Bank, EIB) προήλθαν €368 εκ. με μεσοσταθμικό κόστος 1,92% και από την αναχρηματοδότηση βραχυχρόνιου χρέους εντόκων γραμματίων του 2015, 14.881 εκ. ευρώ.

Οι νέες εκδόσεις εντόκων γραμματίων 13 και 26 εβδομάδων ανήλθαν σε 40,998 δισ. με μεσοσταθμικό κόστος δανεισμού 2,82%, ενώ οι λήξεις εντόκων εντός του έτους ήταν €40.989 εκ.

Διατηρώντας το stock των εντόκων γραμματίων για το 2016 στα €14.890 εκ.

Η Ελλάδα άντλησε επίσης κεφάλαια από:

- Αναχρηματοδότηση βραχυχρόνιου χρέους REPO €10.000 εκ. του 2015 και σύναψη νέων συμφωνιών repo, με αποτέλεσμα την αύξηση, κατά €1.363 εκ. το 2016 ανεβάζοντας το χρέος από συμφωνίες repo συνολικά στο τέλος του 2016 στα €11.363 εκ.

Η μεσοσταθμική διάρκεια του νέου δανεισμού για το 2016 διαμορφώθηκε στα 13,1 έτη ενώ το μεσοσταθμικό κόστος του νέου δανεισμού– εκτός των συμφωνιών REPO - διαμορφώθηκε σε 2,03% .

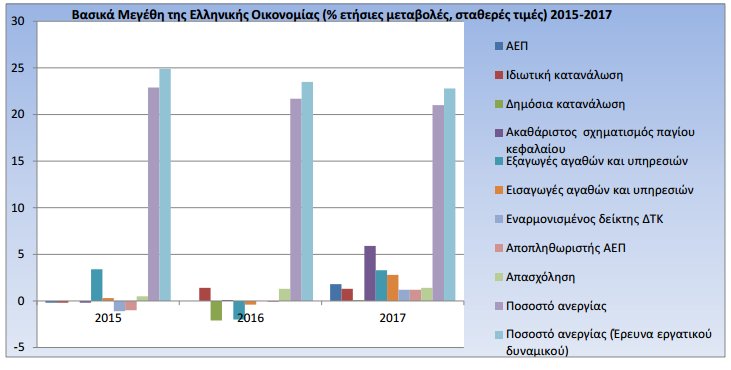

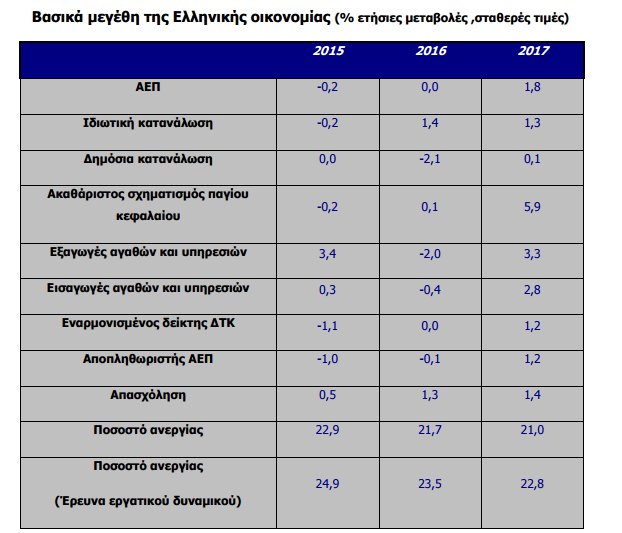

Ανασκόπηση ελληνικής οικονομίας

Το πρώτο εξάμηνο του 2016 χαρακτηρίστηκε από έντονες διαπραγματεύσεις με τους εταίρους στο πλαίσιο της πρώτης αξιολόγησης της Νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης, που καθυστέρησαν την ολοκλήρωσή της.

Όπως συνέβη και το αντίστοιχο διάστημα του 2015, η χρηματοδότηση στο πλαίσιο του προγράμματος πάγωσε και οι υποχρεώσεις πληρωμών αντιμετωπίστηκαν μέσω αύξησης του βραχυπρόθεσμου δανεισμού διαθέσιμων πόρων από φορείς της γενικής κυβέρνησης, ενώ ταυτόχρονα παρατηρήθηκαν αναβολές πληρωμών προς τους προμηθευτές των φορέων της γενικής κυβέρνησης, οι οποίες οδήγησαν σε αύξηση των ληξιπρόθεσμων οφειλών του Δημοσίου με αρνητικές συνέπειες στην οικονομική δραστηριότητα και την αποκατάσταση της εμπιστοσύνης των αγορών στην ελληνική οικονομία.

Η αρνητική συγκυρία αποκλιμακώθηκε με την επίτευξη συμφωνίας όσον αφορά τη φορολογική και ασφαλιστική μεταρρύθμιση, η οποία οδήγησε σε θετική αξιολόγηση της εφαρμογής του προγράμματος το Μάιο του 2016, γεγονός που επέδρασε ευνοϊκά στο κλίμα εμπιστοσύνης και

στις προοπτικές ανάκαμψης της οικονομίας.

Η θετική αξιολόγηση συνοδεύθηκε από την έγκριση της δεύτερης δόσης του προγράμματος ύψους 10,3 δισ. ευρώ, εκ των οποίων εκταμιεύθηκαντον Ιούνιο 7,5 δισ. ευρώ και τον Οκτώβριο 2,8 δισ. ευρώ.

Από αυτά, τα 1,8 δισ. ευρώ και τα 1,7 δις. ευρώ αντίστοιχα, αφορούσαν την αποπληρωμή ληξιπροθέσμων οφειλών.

Η επιτυχής ολοκλήρωση της πρώτης αξιολόγησης της Νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης επηρέασε θετικά τη δημοσιονομική διαχείριση, καθώς και την πραγματική οικονομία.

Ένα άμεσο όφελος ήταν η τόνωση της ρευστότητας του Δημοσίου μέσω της εκταμίευσης της δεύτερης δόσης, που διευκόλυνε την ταμειακή διαχείριση του Κράτους.

Επιπλέον, η διοχέτευση ρευστότητας προς την πραγματική οικονομία μέσω της μείωσης του αποθέματος των ληξιπρόθεσμων οφειλών προς τους προμηθευτές της γενικής κυβέρνησης εκτιμάται ότι ενίσχυσε την οικονομική δραστηριότητα. Παράλληλα, η προσήλωση στις μεταρρυθμίσεις του προγράμματος και η επίτευξη των επιμέρους στόχων του συνέβαλαν στη βελτίωση του επενδυτικού κλίματος απέναντι στις προοπτικές της ελληνικής οικονομίας.

Ειδικότερα, η απόδοση του δεκαετούς ομολόγου του Ελληνικού Δημοσίου περιορίστηκε στο 7,2% (30.12.2016) από 9,1% στις αρχές Μαΐου του 2015. Επιπλέον, η έγκαιρη ολοκλήρωση της δεύτερης αξιολόγησης θα ανοίξει το δρόμο για να ξεκινήσει η συζήτηση σχετικά για τη βιωσιμότητα του δημόσιου χρέους. Η λήψη μέτρων προκειμένου να διασφαλιστεί ότι οι ανάγκες για την εξυπηρέτησή του θα παραμένουν σε διατηρήσιμο επίπεδο, στο πλαίσιο και των σχετικών

ανακοινώσεων του Συμβουλίου των Υπουργών Οικονομικών της ευρωζώνης (Eurogroup) στις 9 και 24 Μαΐου 2016 αναμένεται να ενισχύσει περαιτέρω την εμπιστοσύνη των αγορών στις προοπτικές ανάπτυξης της ελληνικής οικονομίας και να συμβάλει στην προσέλκυση ξένων

επενδύσεων, τροφοδοτώντας την οικονομική μεγέθυνση. Παράλληλα, για τους ίδιους λόγους και προς την ίδια κατεύθυνση είναι δυνατόν να συμβάλει και η ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), που τελεί υπό την προϋπόθεση της απαρέγκλιτης εφαρμογής του προγράμματος και της ολοκλήρωσης της ανάλυσης της βιωσιμότητας του δημόσιου χρέους από την ΕΚΤ.

Απόφαση Eurogroup 25ης Μαϊου 2016

Σύμφωνα με την απόφαση του Eurogroup (25 Μαΐου 2016), για την εκάστοτε αξιολόγηση της βιωσιμότητας του ελληνικού δημόσιου χρέους, υιοθετήθηκε για πρώτη φορά με τον πλέον επίσημο τρόπο τόσο από τους ευρωπαϊκούς θεσμούς (ΕΕ, ΕΜΣ, ΕΚΤ) όσο και από το ΔΝΤ, ο δείκτης των εκάστοτε ετήσιων μεικτών χρηματοδοτικών αναγκών του ΕΔ (Gross Financing Needs – GFN) ως ποσοστό του ΑΕΠ (GFN/GDP ratio). Ο εν λόγω δείκτης λαμβάνει υπόψη τον

κίνδυνο ρευστότητας και τους κινδύνους αγοράς που ενυπάρχουν στο υφιστάμενο χαρτοφυλάκιο χρέους και αποδίδει με μεγαλύτερη ακρίβεια, αναφορικά με το δημόσιο χρέος, τη σχετική θέση της χώρας τόσο στο σύνολο των χωρών της Ευρωζώνης όσο και αυτού της Ευρωπαϊκής Ένωσης, συμβάλλοντας στη βελτίωση του δείκτη χρέους προς ΑΕΠ (Debt/GDP ratio).

Ο αρχικός στόχος που έχει τεθεί είναι ο δείκτης των ετήσιων μεικτών χρηματοδοτικών αναγκών να μην υπερβαίνει το 15% του ΑΕΠ, για τα έτη έως τα τέλη της δεκαετίας 2030 – 2040, ποσοστό που είναι σημαντικά χαμηλότερο από τον αντίστοιχο μέσο όρο των χωρών της ευρωζώνης, ενώ μετέπειτα ο δείκτης δεν θα πρέπει να υπερβαίνει το 20% του ΑΕΠ, ποσοστό που ισοδυναμεί με αυτό του μέσου όρου των χωρών της ευρωζώνης. Η υιοθέτηση του εν λόγω δείκτη ως βασικό κριτήριο βιωσιμότητας του ελληνικού δημοσίου χρέους, από τους «θεσμούς» ικανοποιεί τις πάγιες επιδιώξεις και στόχους της διαχείρισης του δημοσίου χρέους, όπως αυτοί είχαν κατά καιρούς υποβληθεί, μετά την αναδιάρθρωση του PSI και τη διαδικασία επαναγοράς (debt buy back), εξαιτίας των οποίων το ελληνικό δημόσιο χρέος απέκτησε τα ιδιαίτερα χαρακτηριστικά που έχει σήμερα και τα οποία καθιστούν το λόγο χρέος προς ΑΕΠ ανεπαρκή δείκτη για την εξακρίβωση της βιωσιμότητάς του, δεδομένου ότι μέσω αυτού δεν λαμβάνεται υπόψη η νομική διαμόρφωση των απαιτήσεων που απορρέουν από αυτό αλλά και η αντικειμενική οργάνωσή τους, οι μεγάλες περίοδοι χάριτος για το κεφάλαιο αλλά και για μεγάλο μέρος των τόκων, το χαμηλό πλέον κόστος εξυπηρέτησής του (επίπεδα κόστους ΑΑ+ εκδότη)

καθώς και η εξαιρετικά μεγάλη διάρκεια ωρίμανσής του.

Περαιτέρω, η δέσμευση των χωρών της ευρωζώνης για λήψη όλων των απαραίτητων συμπληρωματικών μέτρων σε βραχυπρόθεσμο, μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα ώστε να προστατευτεί το χαρτοφυλάκιο του χρέους από τους κινδύνους των αγορών, καθώς και οι αντίστοιχες προτάσεις του ΔΝΤ προς την ίδια κατεύθυνση, εκφράζουν τη βούληση των πιστωτών για την αποτροπή οποιουδήποτε είδους πιστωτικού γεγονότος στο μέλλον, βάζοντας

παράλληλα οριστικό τέλος στην όποια συζήτηση περί GREXIT. Έχει ήδη χαραχθεί ο οδικός χάρτης για τη διαδικασία περαιτέρω ελάφρυνσης του ελληνικού δημοσίου χρέους, και δη αυτού που κατέχει ο «επίσημος» τομέας, ώστε να καταστεί περαιτέρω βιώσιμο και εξυπηρετήσιμο.

Η διαδικασία αυτή θα είναι σταδιακή, προσβλέποντας στην αποκατάσταση του αξιόχρεου του ελληνικού δημοσίου που αποτελεί απαραίτητη προϋπόθεση για την έξοδο στις διεθνείς κεφαλαιαγορές, μαζί με τη συμμετοχή των ελληνικών κρατικών χρεογράφων στο πρόγραμμα ποσοτικής χαλάρωσης.

Διαχείριση χαρτοφυλακίου

Οι διαχειριστικές πράξεις μέσω παραγώγων κατά την διάρκεια του 2016, είχαν ως κύριο στόχο την ακύρωση υφιστάμενων διαχειριστικών πράξεων οι οποίες δεν εντάσσονται πλέον στην διαχειριστική πολιτική του ΟΔΔΗΧ, λόγω έλλειψης των αρχικών τους υποχρεώσεων μετά το PSI.

Ειδικότερα:

1. Η πρώτη πράξη ήταν ανταλλαγή υποχρεώσεων επιτοκίων Interest Rate Swap (IRS) λήξεως Μάρτιος 2019, με το ΕΔ να εισπράττει σταθερό κουπόνι και να πληρώνει κυμαινόμενο. Η εν λόγω συναλλαγή είχε θετική αξία η οποία και ακυρώθηκε ολικά στις 22/1/16. Η δεύτερη ήταν τύπου CMS Steepener λήξεως Μάιος 2027 με το ΕΔ να εισπράττει σταθερό κουπόνι και να πληρώνει κυμαινόμενο. Η εν λόγω συναλλαγή είχε αρνητική αξία.

Οι συναλλαγές αυτές έγιναν χωρίς καταβολή transaction costs από το ΕΔ. Δεδομένου επίσης ότι οι εν λόγω συναλλαγές, μετά το PSI, αποτελούσαν «ανοικτές» θέσεις του ΕΔ, η μερική ακύρωσή τους αντιστάθμισε, μερικώς, υφιστάμενους κινδύνους του χαρτοφυλακίου δημοσίου χρέους.

2. Στις 19 Μαΐου 2016 ακυρώθηκε swap το οποίο είχε γίνει σε δομημένο ομόλογο που είχε εκδώσει το Ελληνικό Δημόσιο τον Ιούνιο του 2006 και έληγε τον Ιούνιο του 2026. Το ΕΔ, δυνάμει του προαναφερόμενου ομολόγου, κατέβαλε τα πρώτα πέντε χρόνια σταθερό επιτόκιο ενώ για τα υπόλοιπα χρόνια μέχρι τη λήξη του, κυμαινόμενο. Αυτό ήταν το πρώτο σκέλος του swap. Η Ελληνική Δημοκρατία μέσω του δεύτερου σκέλους του swap πλήρωνε κυμαινόμενο επιτόκιο. Με το Ελληνικό PSI, που έλαβε χώρα το 2012, το εν λόγω ομόλογο ανταλλάχτηκε, ακυρώθηκε και διεγράφη από το χαρτοφυλάκιο δημοσίου χρέους και η θέση του swap έμεινε χωρίς τον αρχικό διαχειριστικό στόχο της αντιστάθμισης κινδύνου των επιτοκίων, με αποτέλεσμα να έχει μετατραπεί σε ανοικτή θέση (position) με οιονεί απεριόριστο κίνδυνο για το ΕΔ.

Με την πάροδο του χρόνου και των μεταβλητών επιτοκίων της διατραπεζικής αγοράς, το προαναφερόμενο swap έφτασε να έχει θετική αξία για το Ελληνικό Δημόσιο. Με βάση τα παραπάνω ο ΟΔΔΗΧ αποφάσισε να «κλειδώσει» την θετική αξία χωρίς όμως να εισπράξει εφάπαξ το ανωτέρω ποσό, αλλά να την εισπράξει σταδιακά υπό τη μορφή ενός annuity με την δημιουργία ενός νέου swap κυμαινομένων επιτοκίων με την ίδια εναπομένουσα χρονική διάρκεια. Η επιλογή αυτή έγινε προκειμένου, το συνολικό χαρτοφυλάκιο παραγώγων να παραμείνει σταθερό ως προς την αποτίμησή του με όρους τρέχουσας αξίας και να μην αυξηθεί

ο αναλαμβανόμενος από την τράπεζα πιστωτικός κίνδυνος του ΕΔ (credit exposure), γεγονός που με τη σειρά του θα οδηγούσε σε μεγάλη αύξηση του κόστους συναλλαγών με το ΕΔ.

3. Εκχώρηση συμφωνίας ανταλλαγής νομίσματος - επιτοκίου (cross currency interest swap - CIRS) αρχικού ποσού 500 εκατ. δολαρίων, με ημερομηνία έναρξης ανταλλαγής ροών τον Δεκέμβριο 2018 και λήξεως Ιούνιο 2024 που είχε συναφθεί τον Ιούνιο 2014. Η πράξη είχε συναφθεί ως αντιστάθμιση του συναλλαγματικού κινδύνου που προέκυπτε από δανειακή δόση που είχε εκταμιευθεί από το ΔΝΤ, στο πλαίσιο του δευτέρου μνημονίου. Η αξία του

προαναφερόμενου Cross Currency Swap (CCS), στο τέλος του Νοέμβριου 2016, ήταν θετική για το ΕΔ κατά περίπου 83 εκατ. ευρώ, εξαιτίας της πτώσης του ευρώ έναντι του δολαρίου.

Με την σύμφωνη γνώμη του ΟΔΔΗΧ, έλαβε χώρα συμφωνία εκχώρησης του εν λόγω CCS μεταξύ δύο αντισυμβαλλομένων τραπεζών, οι οποίες, με την πράξη τους αυτή, βελτίωναν την τελική τους θέση ως προς τον αναλαμβανόμενο πιστωτικό κίνδυνο. Η εν λόγω εκχώρηση ήταν ουδέτερη αναφορικά με τη σύνθεση του χαρτοφυλακίου παραγώγων του ΕΔ.

4. Στις 4 Νοεμβρίου 2016 ο ΟΔΔΗΧ προέβη σε δύο διαχειριστικές πράξεις. Η πρώτη αφορούσε πρόωρη λήξη υφιστάμενης διαχειριστικής πράξης ανταλλαγής υποχρεώσεων κυμαινομένου με σταθερού επιτοκίων και συγκεκριμένα ενός IRS έναρξης Ιουνίου 1999, εικοσαετούς διάρκειας, λήξεως 2019. Μέσω αυτής το ΕΔ κατέβαλε κυμαινόμενο επιτόκιο και ελάμβανε το 90,5% του εκάστοτε 10ετούς swap rate. Το παράγωγο αυτό προϊόν είχε θετική αξία για το ΕΔ και

αποφασίστηκε η πρόωρη λήξη του και η θετική του αξία να εισπραχτεί μέσω ενός annuity είκοσι ροών. Επιπλέον, ο ΟΔΔΗΧ, στο πλαίσιο διαχείρισης του επιτοκιακού κινδύνου του χαρτοφυλακίου χρέους, προέβη σε μια δεύτερη διαχειριστική πράξη, 10-ετούς διάρκειας, «κλειδώματος» σταθερού επιτοκίου, αντισταθμίζοντας παράλληλα τον επιτοκιακό κίνδυνο επί αντίστοιχων υφιστάμενων υποχρεώσεων μεταβλητού επιτοκίου.

Συμπερασματικά:

Από το σύνολο των προαναφερομένων πράξεων προέκυψαν τα ακόλουθα αποτελέσματα: όφελος συνολικού ύψους €42 εκ. περίπου. του χαρτοφυλακίου δημοσίου χρέους, μειώνοντας αντίστοιχα και τον επιτοκιακό κίνδυνο.

www.bankingnews.gr

Επίσης, από την Ευρωπαϊκή Τράπεζα Επενδύσεων (European Investment Bank, EIB) προήλθαν €368 εκ. με μεσοσταθμικό κόστος 1,92% και από την αναχρηματοδότηση βραχυχρόνιου χρέους εντόκων γραμματίων του 2015, 14.881 εκ. ευρώ.

Οι νέες εκδόσεις εντόκων γραμματίων 13 και 26 εβδομάδων ανήλθαν σε 40,998 δισ. με μεσοσταθμικό κόστος δανεισμού 2,82%, ενώ οι λήξεις εντόκων εντός του έτους ήταν €40.989 εκ.

Διατηρώντας το stock των εντόκων γραμματίων για το 2016 στα €14.890 εκ.

Η Ελλάδα άντλησε επίσης κεφάλαια από:

- Αναχρηματοδότηση βραχυχρόνιου χρέους REPO €10.000 εκ. του 2015 και σύναψη νέων συμφωνιών repo, με αποτέλεσμα την αύξηση, κατά €1.363 εκ. το 2016 ανεβάζοντας το χρέος από συμφωνίες repo συνολικά στο τέλος του 2016 στα €11.363 εκ.

Η μεσοσταθμική διάρκεια του νέου δανεισμού για το 2016 διαμορφώθηκε στα 13,1 έτη ενώ το μεσοσταθμικό κόστος του νέου δανεισμού– εκτός των συμφωνιών REPO - διαμορφώθηκε σε 2,03% .

Ανασκόπηση ελληνικής οικονομίας

Το πρώτο εξάμηνο του 2016 χαρακτηρίστηκε από έντονες διαπραγματεύσεις με τους εταίρους στο πλαίσιο της πρώτης αξιολόγησης της Νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης, που καθυστέρησαν την ολοκλήρωσή της.

Όπως συνέβη και το αντίστοιχο διάστημα του 2015, η χρηματοδότηση στο πλαίσιο του προγράμματος πάγωσε και οι υποχρεώσεις πληρωμών αντιμετωπίστηκαν μέσω αύξησης του βραχυπρόθεσμου δανεισμού διαθέσιμων πόρων από φορείς της γενικής κυβέρνησης, ενώ ταυτόχρονα παρατηρήθηκαν αναβολές πληρωμών προς τους προμηθευτές των φορέων της γενικής κυβέρνησης, οι οποίες οδήγησαν σε αύξηση των ληξιπρόθεσμων οφειλών του Δημοσίου με αρνητικές συνέπειες στην οικονομική δραστηριότητα και την αποκατάσταση της εμπιστοσύνης των αγορών στην ελληνική οικονομία.

Η αρνητική συγκυρία αποκλιμακώθηκε με την επίτευξη συμφωνίας όσον αφορά τη φορολογική και ασφαλιστική μεταρρύθμιση, η οποία οδήγησε σε θετική αξιολόγηση της εφαρμογής του προγράμματος το Μάιο του 2016, γεγονός που επέδρασε ευνοϊκά στο κλίμα εμπιστοσύνης και

στις προοπτικές ανάκαμψης της οικονομίας.

Η θετική αξιολόγηση συνοδεύθηκε από την έγκριση της δεύτερης δόσης του προγράμματος ύψους 10,3 δισ. ευρώ, εκ των οποίων εκταμιεύθηκαντον Ιούνιο 7,5 δισ. ευρώ και τον Οκτώβριο 2,8 δισ. ευρώ.

Από αυτά, τα 1,8 δισ. ευρώ και τα 1,7 δις. ευρώ αντίστοιχα, αφορούσαν την αποπληρωμή ληξιπροθέσμων οφειλών.

Η επιτυχής ολοκλήρωση της πρώτης αξιολόγησης της Νέας Σύμβασης Χρηματοδοτικής Διευκόλυνσης επηρέασε θετικά τη δημοσιονομική διαχείριση, καθώς και την πραγματική οικονομία.

Ένα άμεσο όφελος ήταν η τόνωση της ρευστότητας του Δημοσίου μέσω της εκταμίευσης της δεύτερης δόσης, που διευκόλυνε την ταμειακή διαχείριση του Κράτους.

Επιπλέον, η διοχέτευση ρευστότητας προς την πραγματική οικονομία μέσω της μείωσης του αποθέματος των ληξιπρόθεσμων οφειλών προς τους προμηθευτές της γενικής κυβέρνησης εκτιμάται ότι ενίσχυσε την οικονομική δραστηριότητα. Παράλληλα, η προσήλωση στις μεταρρυθμίσεις του προγράμματος και η επίτευξη των επιμέρους στόχων του συνέβαλαν στη βελτίωση του επενδυτικού κλίματος απέναντι στις προοπτικές της ελληνικής οικονομίας.

Ειδικότερα, η απόδοση του δεκαετούς ομολόγου του Ελληνικού Δημοσίου περιορίστηκε στο 7,2% (30.12.2016) από 9,1% στις αρχές Μαΐου του 2015. Επιπλέον, η έγκαιρη ολοκλήρωση της δεύτερης αξιολόγησης θα ανοίξει το δρόμο για να ξεκινήσει η συζήτηση σχετικά για τη βιωσιμότητα του δημόσιου χρέους. Η λήψη μέτρων προκειμένου να διασφαλιστεί ότι οι ανάγκες για την εξυπηρέτησή του θα παραμένουν σε διατηρήσιμο επίπεδο, στο πλαίσιο και των σχετικών

ανακοινώσεων του Συμβουλίου των Υπουργών Οικονομικών της ευρωζώνης (Eurogroup) στις 9 και 24 Μαΐου 2016 αναμένεται να ενισχύσει περαιτέρω την εμπιστοσύνη των αγορών στις προοπτικές ανάπτυξης της ελληνικής οικονομίας και να συμβάλει στην προσέλκυση ξένων

επενδύσεων, τροφοδοτώντας την οικονομική μεγέθυνση. Παράλληλα, για τους ίδιους λόγους και προς την ίδια κατεύθυνση είναι δυνατόν να συμβάλει και η ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), που τελεί υπό την προϋπόθεση της απαρέγκλιτης εφαρμογής του προγράμματος και της ολοκλήρωσης της ανάλυσης της βιωσιμότητας του δημόσιου χρέους από την ΕΚΤ.

Απόφαση Eurogroup 25ης Μαϊου 2016

Σύμφωνα με την απόφαση του Eurogroup (25 Μαΐου 2016), για την εκάστοτε αξιολόγηση της βιωσιμότητας του ελληνικού δημόσιου χρέους, υιοθετήθηκε για πρώτη φορά με τον πλέον επίσημο τρόπο τόσο από τους ευρωπαϊκούς θεσμούς (ΕΕ, ΕΜΣ, ΕΚΤ) όσο και από το ΔΝΤ, ο δείκτης των εκάστοτε ετήσιων μεικτών χρηματοδοτικών αναγκών του ΕΔ (Gross Financing Needs – GFN) ως ποσοστό του ΑΕΠ (GFN/GDP ratio). Ο εν λόγω δείκτης λαμβάνει υπόψη τον

κίνδυνο ρευστότητας και τους κινδύνους αγοράς που ενυπάρχουν στο υφιστάμενο χαρτοφυλάκιο χρέους και αποδίδει με μεγαλύτερη ακρίβεια, αναφορικά με το δημόσιο χρέος, τη σχετική θέση της χώρας τόσο στο σύνολο των χωρών της Ευρωζώνης όσο και αυτού της Ευρωπαϊκής Ένωσης, συμβάλλοντας στη βελτίωση του δείκτη χρέους προς ΑΕΠ (Debt/GDP ratio).

Ο αρχικός στόχος που έχει τεθεί είναι ο δείκτης των ετήσιων μεικτών χρηματοδοτικών αναγκών να μην υπερβαίνει το 15% του ΑΕΠ, για τα έτη έως τα τέλη της δεκαετίας 2030 – 2040, ποσοστό που είναι σημαντικά χαμηλότερο από τον αντίστοιχο μέσο όρο των χωρών της ευρωζώνης, ενώ μετέπειτα ο δείκτης δεν θα πρέπει να υπερβαίνει το 20% του ΑΕΠ, ποσοστό που ισοδυναμεί με αυτό του μέσου όρου των χωρών της ευρωζώνης. Η υιοθέτηση του εν λόγω δείκτη ως βασικό κριτήριο βιωσιμότητας του ελληνικού δημοσίου χρέους, από τους «θεσμούς» ικανοποιεί τις πάγιες επιδιώξεις και στόχους της διαχείρισης του δημοσίου χρέους, όπως αυτοί είχαν κατά καιρούς υποβληθεί, μετά την αναδιάρθρωση του PSI και τη διαδικασία επαναγοράς (debt buy back), εξαιτίας των οποίων το ελληνικό δημόσιο χρέος απέκτησε τα ιδιαίτερα χαρακτηριστικά που έχει σήμερα και τα οποία καθιστούν το λόγο χρέος προς ΑΕΠ ανεπαρκή δείκτη για την εξακρίβωση της βιωσιμότητάς του, δεδομένου ότι μέσω αυτού δεν λαμβάνεται υπόψη η νομική διαμόρφωση των απαιτήσεων που απορρέουν από αυτό αλλά και η αντικειμενική οργάνωσή τους, οι μεγάλες περίοδοι χάριτος για το κεφάλαιο αλλά και για μεγάλο μέρος των τόκων, το χαμηλό πλέον κόστος εξυπηρέτησής του (επίπεδα κόστους ΑΑ+ εκδότη)

καθώς και η εξαιρετικά μεγάλη διάρκεια ωρίμανσής του.

Περαιτέρω, η δέσμευση των χωρών της ευρωζώνης για λήψη όλων των απαραίτητων συμπληρωματικών μέτρων σε βραχυπρόθεσμο, μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα ώστε να προστατευτεί το χαρτοφυλάκιο του χρέους από τους κινδύνους των αγορών, καθώς και οι αντίστοιχες προτάσεις του ΔΝΤ προς την ίδια κατεύθυνση, εκφράζουν τη βούληση των πιστωτών για την αποτροπή οποιουδήποτε είδους πιστωτικού γεγονότος στο μέλλον, βάζοντας

παράλληλα οριστικό τέλος στην όποια συζήτηση περί GREXIT. Έχει ήδη χαραχθεί ο οδικός χάρτης για τη διαδικασία περαιτέρω ελάφρυνσης του ελληνικού δημοσίου χρέους, και δη αυτού που κατέχει ο «επίσημος» τομέας, ώστε να καταστεί περαιτέρω βιώσιμο και εξυπηρετήσιμο.

Η διαδικασία αυτή θα είναι σταδιακή, προσβλέποντας στην αποκατάσταση του αξιόχρεου του ελληνικού δημοσίου που αποτελεί απαραίτητη προϋπόθεση για την έξοδο στις διεθνείς κεφαλαιαγορές, μαζί με τη συμμετοχή των ελληνικών κρατικών χρεογράφων στο πρόγραμμα ποσοτικής χαλάρωσης.

Διαχείριση χαρτοφυλακίου

Οι διαχειριστικές πράξεις μέσω παραγώγων κατά την διάρκεια του 2016, είχαν ως κύριο στόχο την ακύρωση υφιστάμενων διαχειριστικών πράξεων οι οποίες δεν εντάσσονται πλέον στην διαχειριστική πολιτική του ΟΔΔΗΧ, λόγω έλλειψης των αρχικών τους υποχρεώσεων μετά το PSI.

Ειδικότερα:

1. Η πρώτη πράξη ήταν ανταλλαγή υποχρεώσεων επιτοκίων Interest Rate Swap (IRS) λήξεως Μάρτιος 2019, με το ΕΔ να εισπράττει σταθερό κουπόνι και να πληρώνει κυμαινόμενο. Η εν λόγω συναλλαγή είχε θετική αξία η οποία και ακυρώθηκε ολικά στις 22/1/16. Η δεύτερη ήταν τύπου CMS Steepener λήξεως Μάιος 2027 με το ΕΔ να εισπράττει σταθερό κουπόνι και να πληρώνει κυμαινόμενο. Η εν λόγω συναλλαγή είχε αρνητική αξία.

Οι συναλλαγές αυτές έγιναν χωρίς καταβολή transaction costs από το ΕΔ. Δεδομένου επίσης ότι οι εν λόγω συναλλαγές, μετά το PSI, αποτελούσαν «ανοικτές» θέσεις του ΕΔ, η μερική ακύρωσή τους αντιστάθμισε, μερικώς, υφιστάμενους κινδύνους του χαρτοφυλακίου δημοσίου χρέους.

2. Στις 19 Μαΐου 2016 ακυρώθηκε swap το οποίο είχε γίνει σε δομημένο ομόλογο που είχε εκδώσει το Ελληνικό Δημόσιο τον Ιούνιο του 2006 και έληγε τον Ιούνιο του 2026. Το ΕΔ, δυνάμει του προαναφερόμενου ομολόγου, κατέβαλε τα πρώτα πέντε χρόνια σταθερό επιτόκιο ενώ για τα υπόλοιπα χρόνια μέχρι τη λήξη του, κυμαινόμενο. Αυτό ήταν το πρώτο σκέλος του swap. Η Ελληνική Δημοκρατία μέσω του δεύτερου σκέλους του swap πλήρωνε κυμαινόμενο επιτόκιο. Με το Ελληνικό PSI, που έλαβε χώρα το 2012, το εν λόγω ομόλογο ανταλλάχτηκε, ακυρώθηκε και διεγράφη από το χαρτοφυλάκιο δημοσίου χρέους και η θέση του swap έμεινε χωρίς τον αρχικό διαχειριστικό στόχο της αντιστάθμισης κινδύνου των επιτοκίων, με αποτέλεσμα να έχει μετατραπεί σε ανοικτή θέση (position) με οιονεί απεριόριστο κίνδυνο για το ΕΔ.

Με την πάροδο του χρόνου και των μεταβλητών επιτοκίων της διατραπεζικής αγοράς, το προαναφερόμενο swap έφτασε να έχει θετική αξία για το Ελληνικό Δημόσιο. Με βάση τα παραπάνω ο ΟΔΔΗΧ αποφάσισε να «κλειδώσει» την θετική αξία χωρίς όμως να εισπράξει εφάπαξ το ανωτέρω ποσό, αλλά να την εισπράξει σταδιακά υπό τη μορφή ενός annuity με την δημιουργία ενός νέου swap κυμαινομένων επιτοκίων με την ίδια εναπομένουσα χρονική διάρκεια. Η επιλογή αυτή έγινε προκειμένου, το συνολικό χαρτοφυλάκιο παραγώγων να παραμείνει σταθερό ως προς την αποτίμησή του με όρους τρέχουσας αξίας και να μην αυξηθεί

ο αναλαμβανόμενος από την τράπεζα πιστωτικός κίνδυνος του ΕΔ (credit exposure), γεγονός που με τη σειρά του θα οδηγούσε σε μεγάλη αύξηση του κόστους συναλλαγών με το ΕΔ.

3. Εκχώρηση συμφωνίας ανταλλαγής νομίσματος - επιτοκίου (cross currency interest swap - CIRS) αρχικού ποσού 500 εκατ. δολαρίων, με ημερομηνία έναρξης ανταλλαγής ροών τον Δεκέμβριο 2018 και λήξεως Ιούνιο 2024 που είχε συναφθεί τον Ιούνιο 2014. Η πράξη είχε συναφθεί ως αντιστάθμιση του συναλλαγματικού κινδύνου που προέκυπτε από δανειακή δόση που είχε εκταμιευθεί από το ΔΝΤ, στο πλαίσιο του δευτέρου μνημονίου. Η αξία του

προαναφερόμενου Cross Currency Swap (CCS), στο τέλος του Νοέμβριου 2016, ήταν θετική για το ΕΔ κατά περίπου 83 εκατ. ευρώ, εξαιτίας της πτώσης του ευρώ έναντι του δολαρίου.

Με την σύμφωνη γνώμη του ΟΔΔΗΧ, έλαβε χώρα συμφωνία εκχώρησης του εν λόγω CCS μεταξύ δύο αντισυμβαλλομένων τραπεζών, οι οποίες, με την πράξη τους αυτή, βελτίωναν την τελική τους θέση ως προς τον αναλαμβανόμενο πιστωτικό κίνδυνο. Η εν λόγω εκχώρηση ήταν ουδέτερη αναφορικά με τη σύνθεση του χαρτοφυλακίου παραγώγων του ΕΔ.

4. Στις 4 Νοεμβρίου 2016 ο ΟΔΔΗΧ προέβη σε δύο διαχειριστικές πράξεις. Η πρώτη αφορούσε πρόωρη λήξη υφιστάμενης διαχειριστικής πράξης ανταλλαγής υποχρεώσεων κυμαινομένου με σταθερού επιτοκίων και συγκεκριμένα ενός IRS έναρξης Ιουνίου 1999, εικοσαετούς διάρκειας, λήξεως 2019. Μέσω αυτής το ΕΔ κατέβαλε κυμαινόμενο επιτόκιο και ελάμβανε το 90,5% του εκάστοτε 10ετούς swap rate. Το παράγωγο αυτό προϊόν είχε θετική αξία για το ΕΔ και

αποφασίστηκε η πρόωρη λήξη του και η θετική του αξία να εισπραχτεί μέσω ενός annuity είκοσι ροών. Επιπλέον, ο ΟΔΔΗΧ, στο πλαίσιο διαχείρισης του επιτοκιακού κινδύνου του χαρτοφυλακίου χρέους, προέβη σε μια δεύτερη διαχειριστική πράξη, 10-ετούς διάρκειας, «κλειδώματος» σταθερού επιτοκίου, αντισταθμίζοντας παράλληλα τον επιτοκιακό κίνδυνο επί αντίστοιχων υφιστάμενων υποχρεώσεων μεταβλητού επιτοκίου.

Συμπερασματικά:

Από το σύνολο των προαναφερομένων πράξεων προέκυψαν τα ακόλουθα αποτελέσματα: όφελος συνολικού ύψους €42 εκ. περίπου. του χαρτοφυλακίου δημοσίου χρέους, μειώνοντας αντίστοιχα και τον επιτοκιακό κίνδυνο.

www.bankingnews.gr

Σχόλια αναγνωστών