Το τρίτο τρίμηνο του 2017 θα είναι θετικό για τις ελληνικές τράπεζες, εκτιμά η Axia Venture, τονίζοντας ότι θα διαπιστωθεί μείωση των NPE, αρνητικός ρυθμός σχηματισμού μη εξυπηρετούμενων δανείων και με τους δείκτες κεφαλαίου να αυξάνονται.

Ειδικότερα, στην τελευταία 18σέλιδη ανάλυσή της με τίτλο "3Q17 Preview – a mixed bag, but general trends are supportive" (Εκτίμηση για το τρίτο τρίμηνο - μεικτή εικόνα, αλλά με τη γενική τάση να είναι υποστηρικτική), που σας παρουσιάζει το www.bankingnews.gr, η Axia επισημαίνει ότι οι παραπάνω θα είναι και οι περιοχές εστίασης, καθώς οι τράπεζες προετοιμάζουν το έδαφος για τις προκλήσεις που προέρχονται από τα νέα λογιστικά πρότυπα IFRS 9 και τα stress test το 2018.

Κατά την άποψή της, η πορεία προς το 2019 έχει ανοίξει και οι τράπεζες θα καταφέρουν να επιτύχουν (τους προκλητικούς) στόχους μείωσης των μη εξυπηρετούμενων δανείων.

Παρόλα αυτά, αναμένει ότι η κερδοφορία θα είναι μια μεικτή, με διαφορετικές επιδόσεις σε όλους τους τομείς.

Πιστεύει ότι η σημαντική βελτίωση στα τριμηνιαία αποτελέσματα θα προέλθει από την πρόοδο της μείωσης των NPEs, τη βελτιωμένη κάλυψη και τις ισχυρότερες κεφαλαιακές θέσεις.

Ποιότητα περιουσιακών στοιχείων - αναμένονται περαιτέρω βελτιώσεις

Η Axia αναμένει από τις ελληνικές τράπεζες να συνεχίσουν να αναφέρουν μείωση των αποθεμάτων NPE / NPL σύμφωνα με τους στόχους που συμφωνήθηκαν με τον SSM.

Από το 2ο τρίμηνο του 2017 οι τράπεζες ανέφεραν όγκο NPE ύψους 1,6 δισ. ευρώ, σε σχέση με τους στόχους που είχαν συμφωνηθεί με τον SSM.

Στο τρίτο τρίμηνο, αναμένουμε να δούμε ένα περιορισμένο ποσό της μείωσης που προέρχεται από τις ανακτήσεις, την αναδιάρθρωση και τις συλλογές, καθώς περιλαμβάνει τους καλοκαιρινούς μήνες.

Από την άλλη πλευρά, αναμένει χαμηλότερα αποθέματα NPE (-2% σε τριμηνιαία βάση), εξέλιξη που θα υποστηρίζεται από τις διαγραφές.

Νέοι στόχοι

Οι τράπεζες υπέβαλαν και συμφώνησαν με το SSM ένα νέο μείγμα μείωσης του NPE, με αυξημένες πωλήσεις σε σχέση με τους προηγούμενους στόχους.

Το επίσημο guidance θα αποκαλυφθεί από τον SSM τις επόμενες εβδομάδες.

Η Eurobank έχει αποκαλύψει ήδη τους νέους στόχους με τα αποτελέσματα του τρίτου τριμήνου, όπου τα ποσά είναι χαμηλότερα από τους αρχικούς στόχους κατά 0,4-0,5 δισ. ευρώ.

Η Axia αναμένει ότι οι νέοι στόχοι των τραπεζών για το 2019 θα είναι χαμηλότεροι κατά 3 δισ. ευρώ (στα 63,7 δισ. ευρώ) από τους προηγούμενους, με υψηλότερο ποσό της μείωσης να προέλθει από τις πωλήσεις.

Ο προηγούμενος στόχος των πωλήσεων μέχρι το 2019 ήταν στα 7,4 δισ. ευρώ.

Μάλιστα, η Axia υπενθυμίζει τη διάθεση εμπορικών ακινήτων της Πειραιώς, με την συμφωνία να αναμένεται να κλείσει τους πρώτους μήνες του 2018.

Θεωρεί ότι η συναλλαγή αυτή αποτελεί σημαντικό "φάρο" στην αγορά, καθώς είναι η πρώτη συναλλαγή εμπορικών ακινήτων που έρχονται στην αγορά.

Η συναλλαγή αποτελεί ορόσημο, καθώς θα δείξει την πραγματική διάθεση των επενδυτών και θα καθορίσει επίσης ένα επίπεδο τιμών για τέτοια περιουσιακά στοιχεία.

Μια επιτυχημένη συναλλαγή για την τράπεζα και για τους επενδυτές θα αυξήσει τη ζήτηση για παρόμοιες συναλλαγές στο μέλλον.

Κεφάλαια

Παράλληλα με τη μείωση των NPEs, οι επενδυτές πρέπει να εστιάσουν και στις κεφαλαιακές θέσεις των τραπεζών.

Καθώς αναμένεται ότι οι τράπεζες θα ανακοινώσουν μια θετική κατώτατη γραμμή (43 εκατ. ευρώ, συμπεριλαμβανομένων των 61 εκατ. ευρώ που έχουν ήδη αναφερθεί από την Eurobank) και τα RWA θα μειωθούν (-3,2 δισ. ευρώ στα 174,1 δισ. Ευρώ), δεδομένης της μείωσης των NPEs, ο δείκτης κεφαλαιακής επάρκειας θα αυξηθεί κατά 8 π.μ.β. στο 16,6%.

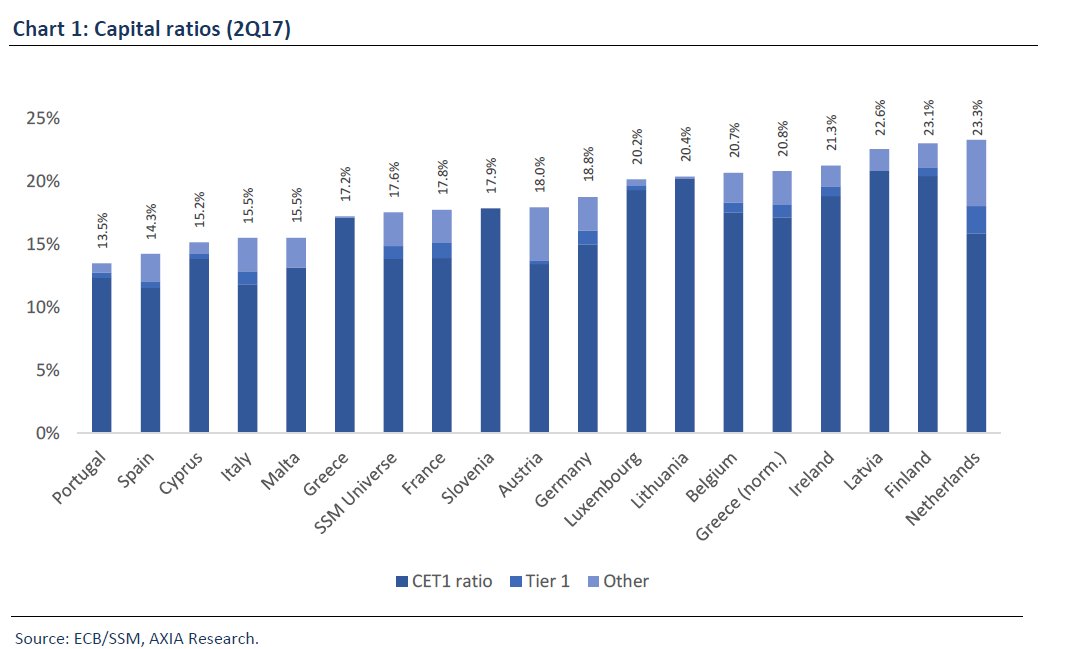

Τα στοιχεία που δόθηκαν από την ΕΚΤ σχετικά με το 2ο τρίμηνο του 2017 δείχνουν ότι οι ελληνικοί δείκτες CET1 και συνολικών κεφαλαίων συνέχισαν να αυξάνονται, σε 17,1% και 17,2% αντίστοιχα.

Τα συνολικά κεφάλαια εξακολουθούν να φαίνεται κάτω από το μέσο όρο των τραπεζών που υπόκεινται στον SSM.

Εάν υποθέσουμε ότι οι ελληνικές τράπεζες, σε κάποιο σημείο, θα έχουν το ίδιο ποσοστό κεφαλαίων κατηγορίας 1 και άλλων κεφαλαιακών μέσων, ο συνολικός δείκτης κεφαλαίου θα αυξηθεί στο 20,8%, τοποθετώντας την Ελλάδα στην πέμπτη θέση με τους υψηλότερους δείκτες κεφαλαίων μεταξύ των τραπεζών του SSM.

Το μακροοικονομικό περιβάλλον συνεχίζει να είναι υποστηρικτικό

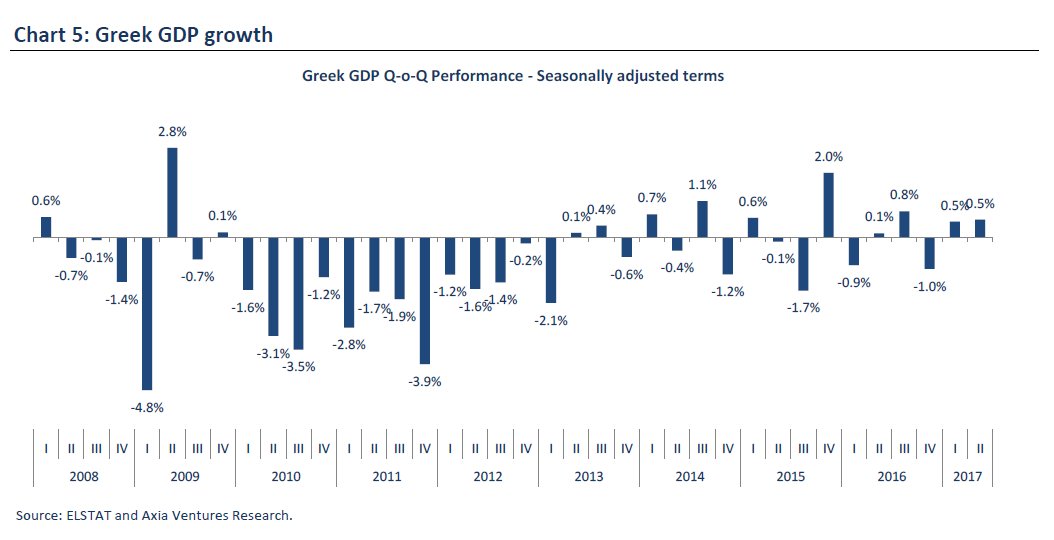

Τα ελληνικά μακροοικονομικά στοιχεία, όσον αφορά το τρίτο τρίμηνο, έχουν δείξει καλή πρόοδο.

Για πρώτη φορά από το 2013 η ελληνική οικονομία πέτυχε δύο συνεχόμενα τρίμηνα θετικής ανάπτυξης (0,5% ανά τρίμηνο).

Εκτιμήσεις ανά τράπεζα

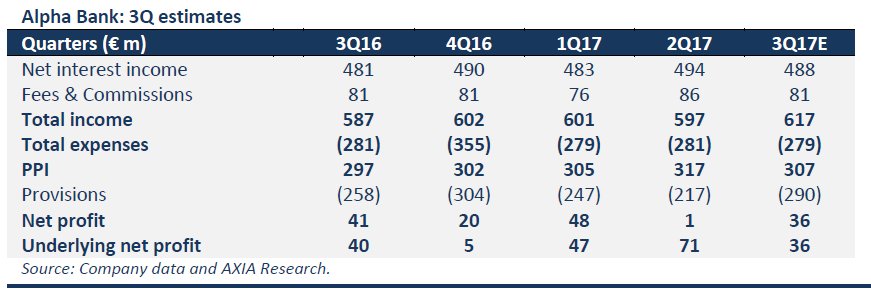

Η Alpha Bank ανακοινώνει αποτελέσματα στις 30 Νοεμβρίου.

Η Axia αναμένει ότι θα ανακοινώσει καθαρά κέρδη 36 εκατ. ευρώ, με ελαφρώς χαμηλότερα έσοδα από τόκους και σταθεροποίηση των συνολικών εξόδων.

Η κάλυψη των καταναλωτικών δανείων θα αυξηθεί σημαντικά καθώς η τράπεζα προετοιμάζεται για την εφαρμογή του IFRS 9.

Αναμένεται μείωση των NPEs και των NPLs, ενώ θα υπάρξει αύξηση 10 μονάδων βάσης στον δείκτη CET1 στο 17,9%.

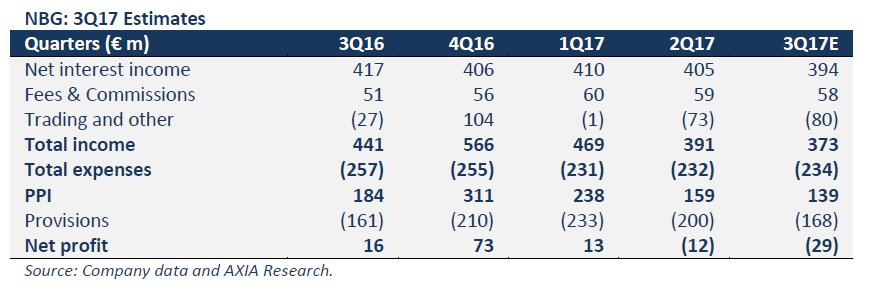

Η Εθνική ανακοινώνει αποτελέσματα στις 22 Νοεμβρίου.

Η πορεία του ισολογισμού θα είναι θετική, με αρνητικό σχηματισμό NPEs, χαμηλότερο απόθεμα NPEs και μείωση του ELA, αλλά οι προκλήσεις παραμένουν.

Ο δείκτης κεφαλαίων θα αυξηθεί στο 17% από 16,3% λόγω των χαμηλότερων RWAs.

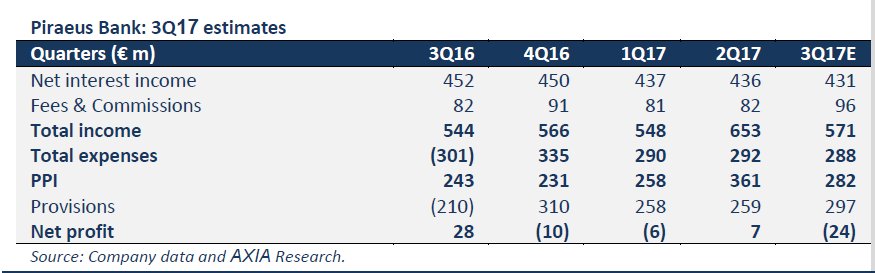

Η Πειραιώς ανακοινώνει αποτελέσματα στις 28 Νοεμβρίου.

Αναμένεται να ανακοινώσει ζημιές ύψους 24 εκατ. ευρώ λόγω των υψηλότερων απομειώσεων των δανείων και της αυξημένης κάλυψης εν όψει εφφαρμογής του IFRS 9.

Τα NPLs και τα NPEs θα μειωθούν, ενώ ο δείκτης CET1 αναμένεται να αυξηθεί κατά 10 μονάδες βάσης στο 16,6%.

www.bankingnews.gr

Ειδικότερα, στην τελευταία 18σέλιδη ανάλυσή της με τίτλο "3Q17 Preview – a mixed bag, but general trends are supportive" (Εκτίμηση για το τρίτο τρίμηνο - μεικτή εικόνα, αλλά με τη γενική τάση να είναι υποστηρικτική), που σας παρουσιάζει το www.bankingnews.gr, η Axia επισημαίνει ότι οι παραπάνω θα είναι και οι περιοχές εστίασης, καθώς οι τράπεζες προετοιμάζουν το έδαφος για τις προκλήσεις που προέρχονται από τα νέα λογιστικά πρότυπα IFRS 9 και τα stress test το 2018.

Κατά την άποψή της, η πορεία προς το 2019 έχει ανοίξει και οι τράπεζες θα καταφέρουν να επιτύχουν (τους προκλητικούς) στόχους μείωσης των μη εξυπηρετούμενων δανείων.

Παρόλα αυτά, αναμένει ότι η κερδοφορία θα είναι μια μεικτή, με διαφορετικές επιδόσεις σε όλους τους τομείς.

Πιστεύει ότι η σημαντική βελτίωση στα τριμηνιαία αποτελέσματα θα προέλθει από την πρόοδο της μείωσης των NPEs, τη βελτιωμένη κάλυψη και τις ισχυρότερες κεφαλαιακές θέσεις.

Ποιότητα περιουσιακών στοιχείων - αναμένονται περαιτέρω βελτιώσεις

Η Axia αναμένει από τις ελληνικές τράπεζες να συνεχίσουν να αναφέρουν μείωση των αποθεμάτων NPE / NPL σύμφωνα με τους στόχους που συμφωνήθηκαν με τον SSM.

Από το 2ο τρίμηνο του 2017 οι τράπεζες ανέφεραν όγκο NPE ύψους 1,6 δισ. ευρώ, σε σχέση με τους στόχους που είχαν συμφωνηθεί με τον SSM.

Στο τρίτο τρίμηνο, αναμένουμε να δούμε ένα περιορισμένο ποσό της μείωσης που προέρχεται από τις ανακτήσεις, την αναδιάρθρωση και τις συλλογές, καθώς περιλαμβάνει τους καλοκαιρινούς μήνες.

Από την άλλη πλευρά, αναμένει χαμηλότερα αποθέματα NPE (-2% σε τριμηνιαία βάση), εξέλιξη που θα υποστηρίζεται από τις διαγραφές.

Νέοι στόχοι

Οι τράπεζες υπέβαλαν και συμφώνησαν με το SSM ένα νέο μείγμα μείωσης του NPE, με αυξημένες πωλήσεις σε σχέση με τους προηγούμενους στόχους.

Το επίσημο guidance θα αποκαλυφθεί από τον SSM τις επόμενες εβδομάδες.

Η Eurobank έχει αποκαλύψει ήδη τους νέους στόχους με τα αποτελέσματα του τρίτου τριμήνου, όπου τα ποσά είναι χαμηλότερα από τους αρχικούς στόχους κατά 0,4-0,5 δισ. ευρώ.

Η Axia αναμένει ότι οι νέοι στόχοι των τραπεζών για το 2019 θα είναι χαμηλότεροι κατά 3 δισ. ευρώ (στα 63,7 δισ. ευρώ) από τους προηγούμενους, με υψηλότερο ποσό της μείωσης να προέλθει από τις πωλήσεις.

Ο προηγούμενος στόχος των πωλήσεων μέχρι το 2019 ήταν στα 7,4 δισ. ευρώ.

Μάλιστα, η Axia υπενθυμίζει τη διάθεση εμπορικών ακινήτων της Πειραιώς, με την συμφωνία να αναμένεται να κλείσει τους πρώτους μήνες του 2018.

Θεωρεί ότι η συναλλαγή αυτή αποτελεί σημαντικό "φάρο" στην αγορά, καθώς είναι η πρώτη συναλλαγή εμπορικών ακινήτων που έρχονται στην αγορά.

Η συναλλαγή αποτελεί ορόσημο, καθώς θα δείξει την πραγματική διάθεση των επενδυτών και θα καθορίσει επίσης ένα επίπεδο τιμών για τέτοια περιουσιακά στοιχεία.

Μια επιτυχημένη συναλλαγή για την τράπεζα και για τους επενδυτές θα αυξήσει τη ζήτηση για παρόμοιες συναλλαγές στο μέλλον.

Κεφάλαια

Παράλληλα με τη μείωση των NPEs, οι επενδυτές πρέπει να εστιάσουν και στις κεφαλαιακές θέσεις των τραπεζών.

Καθώς αναμένεται ότι οι τράπεζες θα ανακοινώσουν μια θετική κατώτατη γραμμή (43 εκατ. ευρώ, συμπεριλαμβανομένων των 61 εκατ. ευρώ που έχουν ήδη αναφερθεί από την Eurobank) και τα RWA θα μειωθούν (-3,2 δισ. ευρώ στα 174,1 δισ. Ευρώ), δεδομένης της μείωσης των NPEs, ο δείκτης κεφαλαιακής επάρκειας θα αυξηθεί κατά 8 π.μ.β. στο 16,6%.

Τα στοιχεία που δόθηκαν από την ΕΚΤ σχετικά με το 2ο τρίμηνο του 2017 δείχνουν ότι οι ελληνικοί δείκτες CET1 και συνολικών κεφαλαίων συνέχισαν να αυξάνονται, σε 17,1% και 17,2% αντίστοιχα.

Τα συνολικά κεφάλαια εξακολουθούν να φαίνεται κάτω από το μέσο όρο των τραπεζών που υπόκεινται στον SSM.

Εάν υποθέσουμε ότι οι ελληνικές τράπεζες, σε κάποιο σημείο, θα έχουν το ίδιο ποσοστό κεφαλαίων κατηγορίας 1 και άλλων κεφαλαιακών μέσων, ο συνολικός δείκτης κεφαλαίου θα αυξηθεί στο 20,8%, τοποθετώντας την Ελλάδα στην πέμπτη θέση με τους υψηλότερους δείκτες κεφαλαίων μεταξύ των τραπεζών του SSM.

Το μακροοικονομικό περιβάλλον συνεχίζει να είναι υποστηρικτικό

Τα ελληνικά μακροοικονομικά στοιχεία, όσον αφορά το τρίτο τρίμηνο, έχουν δείξει καλή πρόοδο.

Για πρώτη φορά από το 2013 η ελληνική οικονομία πέτυχε δύο συνεχόμενα τρίμηνα θετικής ανάπτυξης (0,5% ανά τρίμηνο).

Εκτιμήσεις ανά τράπεζα

Η Alpha Bank ανακοινώνει αποτελέσματα στις 30 Νοεμβρίου.

Η Axia αναμένει ότι θα ανακοινώσει καθαρά κέρδη 36 εκατ. ευρώ, με ελαφρώς χαμηλότερα έσοδα από τόκους και σταθεροποίηση των συνολικών εξόδων.

Η κάλυψη των καταναλωτικών δανείων θα αυξηθεί σημαντικά καθώς η τράπεζα προετοιμάζεται για την εφαρμογή του IFRS 9.

Αναμένεται μείωση των NPEs και των NPLs, ενώ θα υπάρξει αύξηση 10 μονάδων βάσης στον δείκτη CET1 στο 17,9%.

Η Εθνική ανακοινώνει αποτελέσματα στις 22 Νοεμβρίου.

Η πορεία του ισολογισμού θα είναι θετική, με αρνητικό σχηματισμό NPEs, χαμηλότερο απόθεμα NPEs και μείωση του ELA, αλλά οι προκλήσεις παραμένουν.

Ο δείκτης κεφαλαίων θα αυξηθεί στο 17% από 16,3% λόγω των χαμηλότερων RWAs.

Η Πειραιώς ανακοινώνει αποτελέσματα στις 28 Νοεμβρίου.

Αναμένεται να ανακοινώσει ζημιές ύψους 24 εκατ. ευρώ λόγω των υψηλότερων απομειώσεων των δανείων και της αυξημένης κάλυψης εν όψει εφφαρμογής του IFRS 9.

Τα NPLs και τα NPEs θα μειωθούν, ενώ ο δείκτης CET1 αναμένεται να αυξηθεί κατά 10 μονάδες βάσης στο 16,6%.

www.bankingnews.gr

Σχόλια αναγνωστών