Το συνολικό επίπεδο NPLs παραμένει υψηλό, ενώ οι βελτιώσεις είναι άνισες μεταξύ των χωρών

Οι συνθήκες παρατεταμένης ύφεσης, αλλά και η απουσία εναλλακτικών εργαλείων για τη διαχείριση αφερέγγυων δανειοληπτών, είναι οι βασικότερες αιτίες της συσσώρευσης μεγάλου όγκου μη εξυπηρετούμενων δανείων στην Ευρωζώνη.

Σε αυτό το συμπέρασμα καταλήγει η Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ) στην ανάλυσή της υπό τον τίτλο «EBA REPORT ON THE DYNAMICS AND DRIVERS OF NONPERFORMING EXPOSURES IN THE EU BANKING SECTOR» (Ανάλυση για τη δυναμική και τους καταλύτες των μη εξυπηρετούμενων ανοιγμάτων στον ευρωπαϊκό τραπεζικό κλάδο), που δημοσιεύτηκε σήμερα, 14 Δεκεμβρίου 2017, και σας παρουσιάζει το www.bankingnews.gr.

Σύμφωνα με την ΕΒΑ, μετά την ανακεφαλαιοποίηση του τραπεζικού τομέα της ΕΕ, η διαδικασία επιδιόρθωσης των ισολογισμών συνεχίστηκε.

Στο πλαίσιο αυτής της διαδικασίας, το 2013 η EBA εξέδωσε μια σύσταση προς τις Αρμόδιες Αρχές (CA) να διεξάγουν αξιολογήσεις ποιότητας για τις τράπεζές τους, βάσει των νέων εναρμονισμένων ορισμών των μη εξυπηρετούμενων δανείων (NPL).

Το 2014 πραγματοποιήθηκαν αναλυτικές ανασκοπήσεις των περιουσιακών στοιχείων των τραπεζών για την προετοιμασία των stress tests του 2014 σε ολόκληρη την ΕΕ.

Η προηγούμενη ενίσχυση κεφαλαίου παρείχε τις προϋποθέσεις για τον "καθαρισμό" των ισολογισμών των τραπεζών.

Αυτές οι προσπάθειες συνέβαλαν στη σαφή αναγνώριση και τη μείωση των δεικτών των NPL τα τελευταία τρίμηνα.

Ωστόσο, το συνολικό επίπεδο παραμένει υψηλό, ενώ οι βελτιώσεις είναι άνισες μεταξύ των χωρών, ιδίως στις περιπτώσεις όπου το επίπεδο των μη εξυπηρετούμενων δανείων είναι υψηλότερο λόγω των παρατεταμένων συνθηκών ύφεσης.

Το ίδιο συμβαίνει και για τις προβλέψεις κάλυψης των δανείων που έχουν υποστεί αλλαγές στους όρους τους (Forborne Loans).

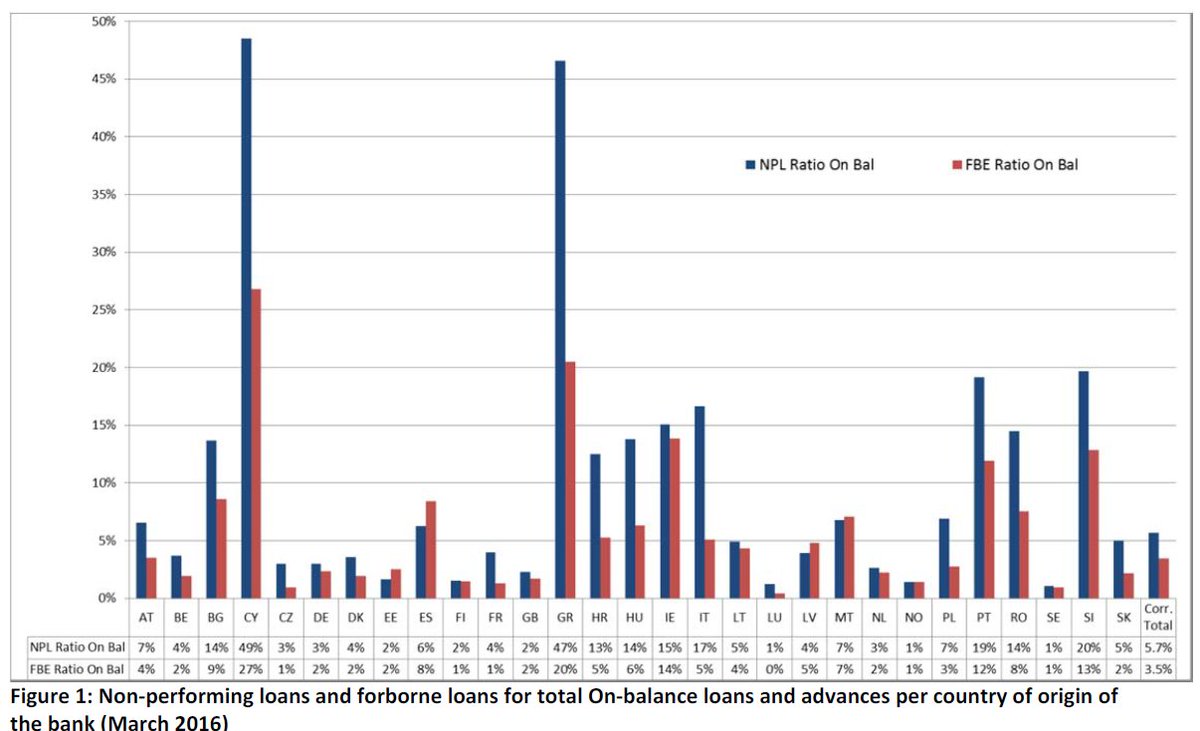

Όσον αφορά την ΕΕ στο σύνολό της, ο μέσος σταθμισμένος δείκτης μη εξυπηρετούμενων δανείων ήταν 5,7% τον Μάρτιο του 2016, αλλά με υψηλή διασπορά σε όλες τις δικαιοδοσίες.

Μάλιστα, οι δείκτες είναι υψηλότεροι κυρίως για τις τράπεζες που πέρασαν μια πιο σημαντική διαδικασία οικονομικής προσαρμογής.

Η ανάγκη πολιτικών για την αντιμετώπιση των θεμάτων ποιότητας των στοιχείων ενεργητικού στην ΕΕ είναι επιτακτική.

Επίσης υπό το πρίσμα των δυσμενών συνεπειών των υψηλών μη εξυπηρετούμενων δανείων στην πραγματική οικονομία, τα NPLs είναι ένα πρόβλημα σε πολλά επίπεδα: σε ένα μικροοικονομικό επίπεδο, τα αυξημένα μη εξυπηρετούμενα δάνεια συνδέονται με τη χαμηλότερη κερδοφορία και αποδοτικότητα.

Σε μακροοικονομικό επίπεδο, τα υψηλά επίπεδα μη εξυπηρετούμενων δανείων συνδέονται με την προοδευτική ανάπτυξη και επηρεάζουν αρνητικά το δανεισμό στην πραγματική οικονομία.

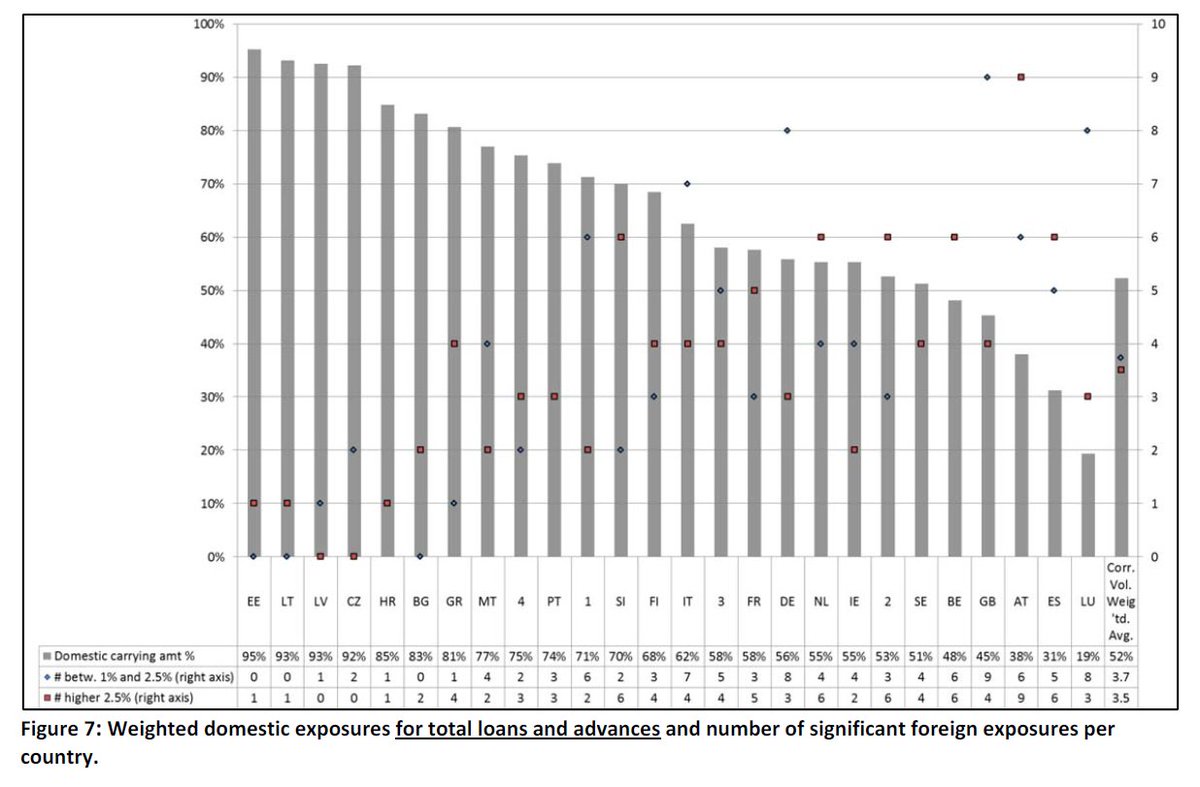

Εξετάζοντας την κατανομή των μη εξυπηρετούμενων δανείων ανά χώρα, είναι δυνατόν να αποσαφηνιστούν οι καθοριστικοί παράγοντες της δυναμικής.

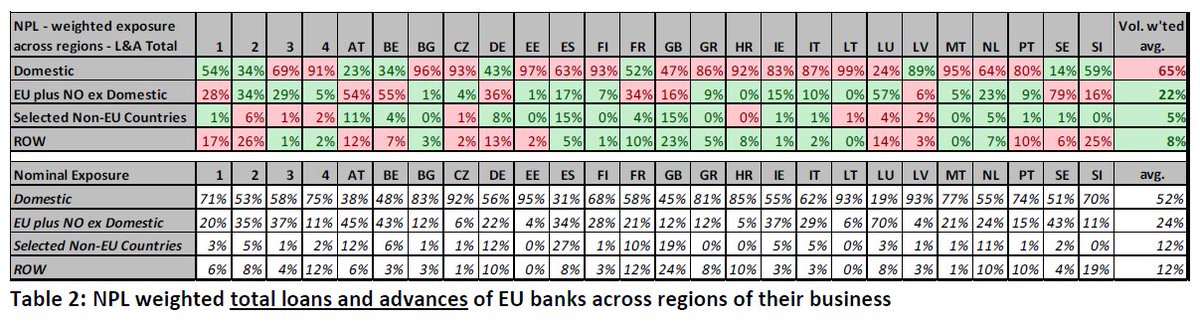

Πράγματι, οι μεγάλες ευρωπαϊκές τράπεζες τείνουν να είναι διεθνώς δραστήριες, με το 52% των δανείων να χορηγούνται σε εγχώριους δανειολήπτες, το 24% στην ΕΕ και το υπόλοιπο εκτός ΕΕ.

Τα στοιχεία δείχνουν ότι οι τράπεζες που λειτουργούν στο εξωτερικό τείνουν να έχουν χαμηλότερες αναλογίες NPL από εκείνες που δραστηριοποιούνται στις δικές τους αγορές.

Ως εκ τούτου, οι οικονομικές και νομικές συνθήκες στις τοπικές αγορές ενδέχεται να επηρεάσουν σημαντικά την πιστωτική ποιότητα των τραπεζών.

Ένα από τα σημαντικότερα εμπόδια για μια αξιόπιστη και ταχεία διαδικασία μείωσης των προβληματικών δανείων είναι η αργή διαδικασία και η σημαντική υπερφόρτωση του δικαστικού συστήματος στις περισσότερες χώρες, ιδίως σε εκείνες με υψηλές αναλογίες NPL.

Πράγματι, τα στοιχεία δείχνουν ότι το επίπεδο των προβλέψεων είναι υψηλότερο στις χώρες όπου η διάρκεια των δικαστικών διαδικασιών είναι μεγαλύτερη.

Οι εξωδικαστικές διαδικασίες για αναδιάρθρωση του χρέους θα μπορούσε να αποτελέσει εναλλακτική λύση για πολλούς αφερέγγυους πελάτες.

Ωστόσο, αυτή τη στιγμή δεν φαίνεται να χρησιμοποιείται συχνά ως εναλλακτική λύση.

Η φορολογική μεταχείριση μπορεί επίσης να επηρεάσει τις πολιτικές προβλέψεων των τραπεζών και αυτό έχει, με τη σειρά του, αντίκτυπο στη διαχείριση των NPL.

Ενώ οι περισσότεροι ευρωπαίοι νομοθέτες αναγνωρίζουν το θετικό κίνητρο της φοροαπαλλαγής για την οικοδόμηση κατάλληλων διατάξεων και τη δυνατότητα κάποιας έκπτωσης, τα πλαίσια δεν είναι εναρμονισμένα.

Ποιες χώρες έχουν αυξημένη πιθανότητα χρήσης bad bank (και η Ελλάδα)

Από την έναρξη της χρηματοπιστωτικής κρίσης, οι αποκαλούμενες "κακές τράπεζες" (bad bank), ήταν "αφιερωμένες" στη μεταφορά μεγάλων χαρτοφυλακίων επισφαλών χρεών από τους ισολογισμούς των τραπεζών.

Ενώ η διαχείριση των μη εξυπηρετούμενων ανοιγμάτων μέσω της "κακής τράπεζας" μπορεί να είναι ένας αποτελεσματικός - αλλά όχι οικονομικός - τρόπος καθαρισμού της τράπεζας, οι εν λόγω δομές δεν προβλέπονται νομικά σε πολλές χώρες της ΕΕ.

Σύμφωνα με τα αποτελέσματα της έρευνας, μόνο 15 χώρες έχουν ευρέως αποδεκτό ρυθμιστικό καθεστώς που να προβλέπει για τις κακές τράπεζες.

Η ύπαρξη ενός τέτοιου νόμου βρίσκεται στην πλειονότητα της ΕΕ, τόσο σε μικρές χώρες (π.χ. Λιθουανία, Βέλγιο και Αυστρία), όσο και σε μεγάλες (π.χ. Ιταλία, Ισπανία, Γερμανία και Ηνωμένο Βασίλειο).

Το ίδιο επιχείρημα ισχύει και για το αντίθετο, για τις χώρες που δεν έχουν προβλέψει νόμιμα κακές τράπεζες.

Στις υπόλοιπες χώρες, δεν υπάρχει δυνατότητα δημιουργίας μιας κακής τράπεζας.

www.bankingnews.gr

Σε αυτό το συμπέρασμα καταλήγει η Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ) στην ανάλυσή της υπό τον τίτλο «EBA REPORT ON THE DYNAMICS AND DRIVERS OF NONPERFORMING EXPOSURES IN THE EU BANKING SECTOR» (Ανάλυση για τη δυναμική και τους καταλύτες των μη εξυπηρετούμενων ανοιγμάτων στον ευρωπαϊκό τραπεζικό κλάδο), που δημοσιεύτηκε σήμερα, 14 Δεκεμβρίου 2017, και σας παρουσιάζει το www.bankingnews.gr.

Σύμφωνα με την ΕΒΑ, μετά την ανακεφαλαιοποίηση του τραπεζικού τομέα της ΕΕ, η διαδικασία επιδιόρθωσης των ισολογισμών συνεχίστηκε.

Στο πλαίσιο αυτής της διαδικασίας, το 2013 η EBA εξέδωσε μια σύσταση προς τις Αρμόδιες Αρχές (CA) να διεξάγουν αξιολογήσεις ποιότητας για τις τράπεζές τους, βάσει των νέων εναρμονισμένων ορισμών των μη εξυπηρετούμενων δανείων (NPL).

Το 2014 πραγματοποιήθηκαν αναλυτικές ανασκοπήσεις των περιουσιακών στοιχείων των τραπεζών για την προετοιμασία των stress tests του 2014 σε ολόκληρη την ΕΕ.

Η προηγούμενη ενίσχυση κεφαλαίου παρείχε τις προϋποθέσεις για τον "καθαρισμό" των ισολογισμών των τραπεζών.

Αυτές οι προσπάθειες συνέβαλαν στη σαφή αναγνώριση και τη μείωση των δεικτών των NPL τα τελευταία τρίμηνα.

Ωστόσο, το συνολικό επίπεδο παραμένει υψηλό, ενώ οι βελτιώσεις είναι άνισες μεταξύ των χωρών, ιδίως στις περιπτώσεις όπου το επίπεδο των μη εξυπηρετούμενων δανείων είναι υψηλότερο λόγω των παρατεταμένων συνθηκών ύφεσης.

Το ίδιο συμβαίνει και για τις προβλέψεις κάλυψης των δανείων που έχουν υποστεί αλλαγές στους όρους τους (Forborne Loans).

Όσον αφορά την ΕΕ στο σύνολό της, ο μέσος σταθμισμένος δείκτης μη εξυπηρετούμενων δανείων ήταν 5,7% τον Μάρτιο του 2016, αλλά με υψηλή διασπορά σε όλες τις δικαιοδοσίες.

Μάλιστα, οι δείκτες είναι υψηλότεροι κυρίως για τις τράπεζες που πέρασαν μια πιο σημαντική διαδικασία οικονομικής προσαρμογής.

Η ανάγκη πολιτικών για την αντιμετώπιση των θεμάτων ποιότητας των στοιχείων ενεργητικού στην ΕΕ είναι επιτακτική.

Επίσης υπό το πρίσμα των δυσμενών συνεπειών των υψηλών μη εξυπηρετούμενων δανείων στην πραγματική οικονομία, τα NPLs είναι ένα πρόβλημα σε πολλά επίπεδα: σε ένα μικροοικονομικό επίπεδο, τα αυξημένα μη εξυπηρετούμενα δάνεια συνδέονται με τη χαμηλότερη κερδοφορία και αποδοτικότητα.

Σε μακροοικονομικό επίπεδο, τα υψηλά επίπεδα μη εξυπηρετούμενων δανείων συνδέονται με την προοδευτική ανάπτυξη και επηρεάζουν αρνητικά το δανεισμό στην πραγματική οικονομία.

Εξετάζοντας την κατανομή των μη εξυπηρετούμενων δανείων ανά χώρα, είναι δυνατόν να αποσαφηνιστούν οι καθοριστικοί παράγοντες της δυναμικής.

Πράγματι, οι μεγάλες ευρωπαϊκές τράπεζες τείνουν να είναι διεθνώς δραστήριες, με το 52% των δανείων να χορηγούνται σε εγχώριους δανειολήπτες, το 24% στην ΕΕ και το υπόλοιπο εκτός ΕΕ.

Τα στοιχεία δείχνουν ότι οι τράπεζες που λειτουργούν στο εξωτερικό τείνουν να έχουν χαμηλότερες αναλογίες NPL από εκείνες που δραστηριοποιούνται στις δικές τους αγορές.

Ως εκ τούτου, οι οικονομικές και νομικές συνθήκες στις τοπικές αγορές ενδέχεται να επηρεάσουν σημαντικά την πιστωτική ποιότητα των τραπεζών.

Ένα από τα σημαντικότερα εμπόδια για μια αξιόπιστη και ταχεία διαδικασία μείωσης των προβληματικών δανείων είναι η αργή διαδικασία και η σημαντική υπερφόρτωση του δικαστικού συστήματος στις περισσότερες χώρες, ιδίως σε εκείνες με υψηλές αναλογίες NPL.

Πράγματι, τα στοιχεία δείχνουν ότι το επίπεδο των προβλέψεων είναι υψηλότερο στις χώρες όπου η διάρκεια των δικαστικών διαδικασιών είναι μεγαλύτερη.

Οι εξωδικαστικές διαδικασίες για αναδιάρθρωση του χρέους θα μπορούσε να αποτελέσει εναλλακτική λύση για πολλούς αφερέγγυους πελάτες.

Ωστόσο, αυτή τη στιγμή δεν φαίνεται να χρησιμοποιείται συχνά ως εναλλακτική λύση.

Η φορολογική μεταχείριση μπορεί επίσης να επηρεάσει τις πολιτικές προβλέψεων των τραπεζών και αυτό έχει, με τη σειρά του, αντίκτυπο στη διαχείριση των NPL.

Ενώ οι περισσότεροι ευρωπαίοι νομοθέτες αναγνωρίζουν το θετικό κίνητρο της φοροαπαλλαγής για την οικοδόμηση κατάλληλων διατάξεων και τη δυνατότητα κάποιας έκπτωσης, τα πλαίσια δεν είναι εναρμονισμένα.

Ποιες χώρες έχουν αυξημένη πιθανότητα χρήσης bad bank (και η Ελλάδα)

Από την έναρξη της χρηματοπιστωτικής κρίσης, οι αποκαλούμενες "κακές τράπεζες" (bad bank), ήταν "αφιερωμένες" στη μεταφορά μεγάλων χαρτοφυλακίων επισφαλών χρεών από τους ισολογισμούς των τραπεζών.

Ενώ η διαχείριση των μη εξυπηρετούμενων ανοιγμάτων μέσω της "κακής τράπεζας" μπορεί να είναι ένας αποτελεσματικός - αλλά όχι οικονομικός - τρόπος καθαρισμού της τράπεζας, οι εν λόγω δομές δεν προβλέπονται νομικά σε πολλές χώρες της ΕΕ.

Σύμφωνα με τα αποτελέσματα της έρευνας, μόνο 15 χώρες έχουν ευρέως αποδεκτό ρυθμιστικό καθεστώς που να προβλέπει για τις κακές τράπεζες.

Η ύπαρξη ενός τέτοιου νόμου βρίσκεται στην πλειονότητα της ΕΕ, τόσο σε μικρές χώρες (π.χ. Λιθουανία, Βέλγιο και Αυστρία), όσο και σε μεγάλες (π.χ. Ιταλία, Ισπανία, Γερμανία και Ηνωμένο Βασίλειο).

Το ίδιο επιχείρημα ισχύει και για το αντίθετο, για τις χώρες που δεν έχουν προβλέψει νόμιμα κακές τράπεζες.

Στις υπόλοιπες χώρες, δεν υπάρχει δυνατότητα δημιουργίας μιας κακής τράπεζας.

www.bankingnews.gr

Σχόλια αναγνωστών