Οι περισσότεροι κεντρικοί τραπεζίτες έδειχναν την αμηχανία τους από την έλλειψη μεταβλητότητας, αλλά και την έλλειψη ανταπόκρισης σε αρνητικούς τίτλους

Μια από τις πιο ζοφερές εκθέσεις για το επόμενο έτος εξέδωσε η Citigroup, περιλαμβάνοντας μια παράξενη δήλωση:

"Οι κεντρικοί τραπεζίτες φαίνεται να έχουν χάσει τον έλεγχο".

Και αυτό διότι, όπως αποκάλυψαν οι αναλυτές της Citigroup, φαίνεται να υπάρχει ένας αυξανόμενος φόβος ανάμεσα σε ορισμένους κεντρικούς τραπεζίτες.

Μάλιστα, οι περισσότεροι έδειχναν την αμηχανία τους από την έλλειψη μεταβλητότητας, αλλά και την έλλειψη ανταπόκρισης σε αρνητικούς τίτλους.

Σε αυτό το πλαίσιο, η Citigroup στοιχειοθέτησε 7 εξελίξεις που μπορεί να συμβούν («what if), αν και δεν είναι στο βασικό της σενάριο, και οι οποίες θα επιφέρουν αλλαγές στις παγκόσμιες αγορές.

Ειδικότερα, οι 7 εξελίξεις είναι:

- Ο κίνδυνος επιστρέφει στην πίστωση

- Οι ευρωπαϊκές επιχειρήσεις γίνονται πιο επιθετικές

- Οι παγκόσμιοι ρυθμοί ανάπτυξης και βασικών εμπορευμάτων απογοητεύουν

- Ο πληθωρισμός επιταχύνεται καθώς τα κενά παραγωγής εξαντλούνται

- Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

- Το tapering των κεντρικών τραπεζών δεν υφίσταται

- Η αγορά δεν συμπαθεί την επιλογή του διαδόχου της ΕΚΤ

Τι θα συμβεί όμως σε κάθε μία εξέλιξη;

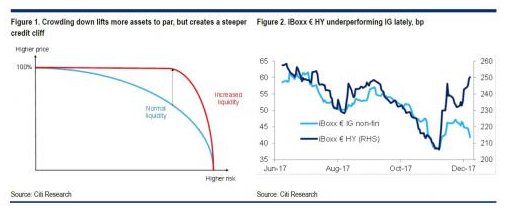

Ο κίνδυνος επιστρέφει στην πίστωση

Με τα έκτακτα μέτρα της ΕΚΤ να βρίσκονται σε εφαρμογή, οι αποδόσεις των ομολόγων του ευρώ είναι συμπιεσμένες.

Μια απλή σύμπτωση ή ένα σημάδι των πραγμάτων που έρχονται;

Με τα ευρωπαϊκά ποσοστά αθέτησης στο 1,5%, τα ισχυρά θεμελιώδη μεγέθη, την υγιή αύξηση των κερδών και την ευρεία οικονομική ανάπτυξη, η καλύτερη απάντηση πρέπει να είναι «κυρίως η πρώτη».

Αλλά όχι αποκλειστικά, αναφέρει η Citigroup.

Η συμπίεση των ασφαλίστρων κινδύνου συνοδεύτηκε από αναδιάρθρωση κινδύνου.

Πολύ πάνω από το 90% των πιστώσεων είναι ιστορικά στενές και ενσωματώνουν πολύ λίγο το συνολικό κίνδυνο αθέτησης της αγοράς.

Μια τέτοια εξέλιξη συμβαίνει σε κάθε κύκλο ταύρων, αλλά έχει ενισχυθεί από την πλεονάζουσα ρευστότητα της κεντρικής τράπεζας.

Σύμφωνα με τη Citigroup, ο κίνδυνος στην Ευρώπη το επόμενο έτος θα είναι χαμηλός (η εικασία της θα είναι ~ 15%), αλλά κάθε αλλαγή στο μείγμα πολιτικής της ΕΚΤ θα είναι σταδιακά πιο τοξική για την ευρύτερη αγορά, ειδικά εάν μεταδοθεί σε μέρη όπου ενέχουν κίνδυνο.

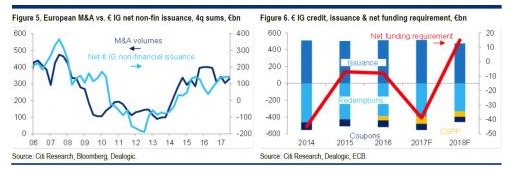

Οι ευρωπαϊκές επιχειρήσεις γίνονται πιο επιθετικές;

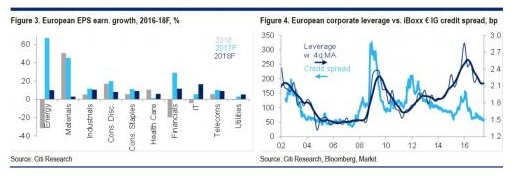

Παρόλο που η Citigroup δεν περιμένει από τις επιχειρήσεις να δίνουν περισσότερα μετρητά στους μετόχους τους, η αύξηση των κερδών και το 2018 (Σχήμα 3) θα πρέπει να διευκολύνει τις μεγαλύτερες πληρωμές χωρίς να αυξήσει το καθαρό χρέος στα EBITDA.

Δεδομένης της μεγάλης και επίμονης απόκλισης μεταξύ των spreads και των θεμελιωδών μεγεθών τα τελευταία χρόνια, υποψιάζουμε ότι η άνοδος του καθαρού χρέους θα έπρεπε να είναι αρκετά σημαντική για να προκαλέσει την αναπροσαρμογή των spreads.

Το μεγαλύτερο ερώτημα είναι εάν η αγορά θα απορροφήσει απρόσκοπτα μια αντίστοιχη αύξηση του χρέους.

Υπάρχει σχεδόν 1: 1 συσχέτιση μεταξύ του όγκου συγχωνεύσεων και εξαγορών και της καθαρής έκδοσης.

Οι παγκόσμιοι ρυθμοί ανάπτυξης και βασικών εμπορευμάτων απογοητεύουν

Δεν χρειάζεται να επιστρέψουμε στο 2015 για να δούμε τι μπορεί να κάνει μια διαρκής περίοδος αρνητικών εκπλήξεων στα οικονομικά στοιχεία για το συναίσθημα με την πάροδο του χρόνου - τα πιστωτικά περιθώρια έφτασαν τις 160 μ.β. τον Φεβρουάριο του 2016 (έναντι περίπου 45 μ.β τώρα).

Μια επανάληψη της διαμάχης στις αγορές βασικών προϊόντων, η οποία πυροδότησε - ή τουλάχιστον ενισχύθηκε - αυτό τη νομισματική χαλάρωση φαίνεται συγκριτικά απίθανο αυτή τη στιγμή.

Οι περισσότεροι traders αναμένουν ισχυρή και διαρκής ζήτηση για τα επόμενα δύο χρόνια.

Ωστόσο, η επιβράδυνση που παρατηρείται σε μεγάλο βαθμό από την Κίνα, όπου οι δημοσιονομικές και πιστωτικές πολιτικές στήριξης εξασθενίζουν σημαντικά, παραμένει ο κίνδυνος τόσο για την παγκόσμια ανάπτυξη όσο και για τις τιμές των βασικών εμπορευμάτων.

Το 2016, η συμβολή της Κίνας στην αύξηση του παγκόσμιου ΑΕΠ ήταν 1 εκατοστιαία μονάδα, ή περισσότερο από το 40% του συνόλου.

Εάν η παγκόσμια οικονομία βιώσει μια παρόμοια αρνητική δυναμική το 2018, η Citigroup πιστεύει ότι θα ήταν και πάλι μια πολύ οδυνηρή εμπειρία για την πίστωση.

Οι φόβοι για κοσμική στασιμότητα και τον αποπληθωρισμό εξακολουθούν να παραμένουν και θα μπορούσαν εύκολα να αναζωπυρωθούν.

Ο πληθωρισμός επιταχύνεται καθώς τα κενά παραγωγής εξαντλούνται

Η πιθανότητα μιας διαρθρωτικής μετατόπισης της δυναμικής του πληθωρισμού παραμένει πολύ μικρή, αλλά με την κυκλική έννοια του όρου, είναι εφικτό ότι τα χαμηλότερα ποσοστά ανεργίας σε βασικές οικονομίες και η μεγαλύτερη τιμολογιακή εξουσία, τελικά, να απομακρύνουν την οικονομία από την "ουρά της καμπύλης Phillips" και να αρχίζουμε να βλέπουμε τις εκπλήξεις του πληθωρισμού.

Ο πυρήνας του πληθωρισμού είναι ήδη σταθερός στις ΗΠΑ μετά από μια σειρά αδύναμων μηνών αυτό το καλοκαίρι.

Σε όλες τις προηγμένες οικονομίες, το ποσοστό ανεργίας ήταν κατά 0,4 ποσοστιαίες μονάδες χαμηλότερο από την εκτίμηση του ΟΟΣΑ για το τρίτο τρίμηνο του 2017 και οι μισθολογικές διευθετήσεις σε περιοχές όπως η Ιαπωνία και η Γερμανία θα είναι σημαντικές για την παρακολούθηση.

Και όπως προαναφέρθηκε, η έντονη ζήτηση για εμπορεύματα ή διαταραχές του εφοδιασμού θα μπορούσαν επίσης να δημιουργήσουν ανοδικούς κινδύνους για τις τιμές.

Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

Η συζήτηση σχετικά με το τι θα σήμαινε μια ανεστραμμένη καμπύλη αποδόσεων για τη μελλοντική εξέλιξη της ανάπτυξης στην εποχή μετά το QE έχει ήδη ξεκινήσει εδώ και καιρό.

Είναι σαφές ότι το QE έχει αφήσει τα μακροπρόθεσμα πραγματικά επιτόκια χαμηλότερα από ό, τι διαφορετικά θα ήταν με την ένδειξη ότι η αυστηρή αντιστροφή της καμπύλης μπορεί να μην έχει την ίδια σχεδόν επίδραση για τις πιθανότητες μελλοντικής ύφεσης που θα πρότεινε μια ιστορική ανάλυση.

Η αναστροφή της καμπύλης είναι ένα πρόβλημα για την πίστωση επειδή μειώνει το κόστος ευκαιρίας που δεν επενδύεται.

Το μέγεθος του αντίκτυπου εξαρτάται από τον ακριβή οδηγό της αντιστροφής της καμπύλης των ταμειακών διακυμάνσεων των ΗΠΑ, επισημαίνει η Citigroup.

Το tapering των κεντρικών τραπεζών δεν υφίσταται

Η Citigroup επαναλαμβάνει την άποψη ότι η ροή του χρήματος από τις κεντρικές τράπεζες, δηλαδή ο ρυθμός των καθαρών αγορών σε παγκόσμιο επίπεδο, ευθύνεται για την άνοδο των τιμών των περιουσιακών στοιχείων.

Αυτό που θα συμβεί εάν μειωθεί η ελεύθερη κίνηση των τίτλων και αυξηθεί η πλεονάζουσα ρευστότητα με τη μετατόπιση των καμπυλών προσφοράς και ζήτησης, είναι η αύξηση της όρεξης κινδύνου μεταξύ των επενδυτών, επιτρέποντας την αύξηση των περιουσιακών στοιχείων.

Αυτό συνεπάγεται τη συνέχιση της υπερβολικής ζήτησης.

Ένα τέτοιο αποτέλεσμα θα αναιρέσει το tapering των κεντρικών τραπεζών.

Η αγορά δεν συμπαθεί την επιλογή του διαδόχου της ΕΚΤ

Συχνά ζητάμε ποιος θα διαδεχτεί τον Mario Draghi στην ηγεσία της ΕΚΤ όταν λήξει η θητεία των 8 ετών στα τέλη Οκτωβρίου 2019 και τι θα κάνει στις αγορές.

Πρόκειται για ένα αβέβαιο σενάριο για το επόμενο έτος, αλλά στην πραγματικότητα πιστεύουμε ότι η πιθανότητα να γίνει σημαντικό ζήτημα ήδη από το 2018 είναι χαμηλή, αναφέρει η Citigroup.

Η επιλογή του Mario Draghi στο τέλος της θητείας του Trichet δημοσιοποιήθηκε μόλις τον Ιούνιο του 2011 - 4-5 μήνες πριν από τη μετάβαση.

Πράγματι, μέχρι τον Φεβρουάριο του 2011 ο επικρατέστερος ήταν ο Axel Weber.

Η αγορά μπορεί πιθανότατα να αντιδράσει καθώς οι υποψήφιοι εμφανίζονται με μεγαλύτερη σαφήνεια και αν αυτό πιθανότατα οφείλεται στους φόβους μιας στροφής σε μια πιο σκληρή κατεύθυνση.

www.bankingnews.gr

"Οι κεντρικοί τραπεζίτες φαίνεται να έχουν χάσει τον έλεγχο".

Και αυτό διότι, όπως αποκάλυψαν οι αναλυτές της Citigroup, φαίνεται να υπάρχει ένας αυξανόμενος φόβος ανάμεσα σε ορισμένους κεντρικούς τραπεζίτες.

Μάλιστα, οι περισσότεροι έδειχναν την αμηχανία τους από την έλλειψη μεταβλητότητας, αλλά και την έλλειψη ανταπόκρισης σε αρνητικούς τίτλους.

Σε αυτό το πλαίσιο, η Citigroup στοιχειοθέτησε 7 εξελίξεις που μπορεί να συμβούν («what if), αν και δεν είναι στο βασικό της σενάριο, και οι οποίες θα επιφέρουν αλλαγές στις παγκόσμιες αγορές.

Ειδικότερα, οι 7 εξελίξεις είναι:

- Ο κίνδυνος επιστρέφει στην πίστωση

- Οι ευρωπαϊκές επιχειρήσεις γίνονται πιο επιθετικές

- Οι παγκόσμιοι ρυθμοί ανάπτυξης και βασικών εμπορευμάτων απογοητεύουν

- Ο πληθωρισμός επιταχύνεται καθώς τα κενά παραγωγής εξαντλούνται

- Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

- Το tapering των κεντρικών τραπεζών δεν υφίσταται

- Η αγορά δεν συμπαθεί την επιλογή του διαδόχου της ΕΚΤ

Τι θα συμβεί όμως σε κάθε μία εξέλιξη;

Ο κίνδυνος επιστρέφει στην πίστωση

Με τα έκτακτα μέτρα της ΕΚΤ να βρίσκονται σε εφαρμογή, οι αποδόσεις των ομολόγων του ευρώ είναι συμπιεσμένες.

Μια απλή σύμπτωση ή ένα σημάδι των πραγμάτων που έρχονται;

Με τα ευρωπαϊκά ποσοστά αθέτησης στο 1,5%, τα ισχυρά θεμελιώδη μεγέθη, την υγιή αύξηση των κερδών και την ευρεία οικονομική ανάπτυξη, η καλύτερη απάντηση πρέπει να είναι «κυρίως η πρώτη».

Αλλά όχι αποκλειστικά, αναφέρει η Citigroup.

Η συμπίεση των ασφαλίστρων κινδύνου συνοδεύτηκε από αναδιάρθρωση κινδύνου.

Πολύ πάνω από το 90% των πιστώσεων είναι ιστορικά στενές και ενσωματώνουν πολύ λίγο το συνολικό κίνδυνο αθέτησης της αγοράς.

Μια τέτοια εξέλιξη συμβαίνει σε κάθε κύκλο ταύρων, αλλά έχει ενισχυθεί από την πλεονάζουσα ρευστότητα της κεντρικής τράπεζας.

Σύμφωνα με τη Citigroup, ο κίνδυνος στην Ευρώπη το επόμενο έτος θα είναι χαμηλός (η εικασία της θα είναι ~ 15%), αλλά κάθε αλλαγή στο μείγμα πολιτικής της ΕΚΤ θα είναι σταδιακά πιο τοξική για την ευρύτερη αγορά, ειδικά εάν μεταδοθεί σε μέρη όπου ενέχουν κίνδυνο.

Οι ευρωπαϊκές επιχειρήσεις γίνονται πιο επιθετικές;

Παρόλο που η Citigroup δεν περιμένει από τις επιχειρήσεις να δίνουν περισσότερα μετρητά στους μετόχους τους, η αύξηση των κερδών και το 2018 (Σχήμα 3) θα πρέπει να διευκολύνει τις μεγαλύτερες πληρωμές χωρίς να αυξήσει το καθαρό χρέος στα EBITDA.

Δεδομένης της μεγάλης και επίμονης απόκλισης μεταξύ των spreads και των θεμελιωδών μεγεθών τα τελευταία χρόνια, υποψιάζουμε ότι η άνοδος του καθαρού χρέους θα έπρεπε να είναι αρκετά σημαντική για να προκαλέσει την αναπροσαρμογή των spreads.

Το μεγαλύτερο ερώτημα είναι εάν η αγορά θα απορροφήσει απρόσκοπτα μια αντίστοιχη αύξηση του χρέους.

Υπάρχει σχεδόν 1: 1 συσχέτιση μεταξύ του όγκου συγχωνεύσεων και εξαγορών και της καθαρής έκδοσης.

Οι παγκόσμιοι ρυθμοί ανάπτυξης και βασικών εμπορευμάτων απογοητεύουν

Δεν χρειάζεται να επιστρέψουμε στο 2015 για να δούμε τι μπορεί να κάνει μια διαρκής περίοδος αρνητικών εκπλήξεων στα οικονομικά στοιχεία για το συναίσθημα με την πάροδο του χρόνου - τα πιστωτικά περιθώρια έφτασαν τις 160 μ.β. τον Φεβρουάριο του 2016 (έναντι περίπου 45 μ.β τώρα).

Μια επανάληψη της διαμάχης στις αγορές βασικών προϊόντων, η οποία πυροδότησε - ή τουλάχιστον ενισχύθηκε - αυτό τη νομισματική χαλάρωση φαίνεται συγκριτικά απίθανο αυτή τη στιγμή.

Οι περισσότεροι traders αναμένουν ισχυρή και διαρκής ζήτηση για τα επόμενα δύο χρόνια.

Ωστόσο, η επιβράδυνση που παρατηρείται σε μεγάλο βαθμό από την Κίνα, όπου οι δημοσιονομικές και πιστωτικές πολιτικές στήριξης εξασθενίζουν σημαντικά, παραμένει ο κίνδυνος τόσο για την παγκόσμια ανάπτυξη όσο και για τις τιμές των βασικών εμπορευμάτων.

Το 2016, η συμβολή της Κίνας στην αύξηση του παγκόσμιου ΑΕΠ ήταν 1 εκατοστιαία μονάδα, ή περισσότερο από το 40% του συνόλου.

Εάν η παγκόσμια οικονομία βιώσει μια παρόμοια αρνητική δυναμική το 2018, η Citigroup πιστεύει ότι θα ήταν και πάλι μια πολύ οδυνηρή εμπειρία για την πίστωση.

Οι φόβοι για κοσμική στασιμότητα και τον αποπληθωρισμό εξακολουθούν να παραμένουν και θα μπορούσαν εύκολα να αναζωπυρωθούν.

Ο πληθωρισμός επιταχύνεται καθώς τα κενά παραγωγής εξαντλούνται

Η πιθανότητα μιας διαρθρωτικής μετατόπισης της δυναμικής του πληθωρισμού παραμένει πολύ μικρή, αλλά με την κυκλική έννοια του όρου, είναι εφικτό ότι τα χαμηλότερα ποσοστά ανεργίας σε βασικές οικονομίες και η μεγαλύτερη τιμολογιακή εξουσία, τελικά, να απομακρύνουν την οικονομία από την "ουρά της καμπύλης Phillips" και να αρχίζουμε να βλέπουμε τις εκπλήξεις του πληθωρισμού.

Ο πυρήνας του πληθωρισμού είναι ήδη σταθερός στις ΗΠΑ μετά από μια σειρά αδύναμων μηνών αυτό το καλοκαίρι.

Σε όλες τις προηγμένες οικονομίες, το ποσοστό ανεργίας ήταν κατά 0,4 ποσοστιαίες μονάδες χαμηλότερο από την εκτίμηση του ΟΟΣΑ για το τρίτο τρίμηνο του 2017 και οι μισθολογικές διευθετήσεις σε περιοχές όπως η Ιαπωνία και η Γερμανία θα είναι σημαντικές για την παρακολούθηση.

Και όπως προαναφέρθηκε, η έντονη ζήτηση για εμπορεύματα ή διαταραχές του εφοδιασμού θα μπορούσαν επίσης να δημιουργήσουν ανοδικούς κινδύνους για τις τιμές.

Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

Η συζήτηση σχετικά με το τι θα σήμαινε μια ανεστραμμένη καμπύλη αποδόσεων για τη μελλοντική εξέλιξη της ανάπτυξης στην εποχή μετά το QE έχει ήδη ξεκινήσει εδώ και καιρό.

Είναι σαφές ότι το QE έχει αφήσει τα μακροπρόθεσμα πραγματικά επιτόκια χαμηλότερα από ό, τι διαφορετικά θα ήταν με την ένδειξη ότι η αυστηρή αντιστροφή της καμπύλης μπορεί να μην έχει την ίδια σχεδόν επίδραση για τις πιθανότητες μελλοντικής ύφεσης που θα πρότεινε μια ιστορική ανάλυση.

Η αναστροφή της καμπύλης είναι ένα πρόβλημα για την πίστωση επειδή μειώνει το κόστος ευκαιρίας που δεν επενδύεται.

Το μέγεθος του αντίκτυπου εξαρτάται από τον ακριβή οδηγό της αντιστροφής της καμπύλης των ταμειακών διακυμάνσεων των ΗΠΑ, επισημαίνει η Citigroup.

Το tapering των κεντρικών τραπεζών δεν υφίσταται

Η Citigroup επαναλαμβάνει την άποψη ότι η ροή του χρήματος από τις κεντρικές τράπεζες, δηλαδή ο ρυθμός των καθαρών αγορών σε παγκόσμιο επίπεδο, ευθύνεται για την άνοδο των τιμών των περιουσιακών στοιχείων.

Αυτό που θα συμβεί εάν μειωθεί η ελεύθερη κίνηση των τίτλων και αυξηθεί η πλεονάζουσα ρευστότητα με τη μετατόπιση των καμπυλών προσφοράς και ζήτησης, είναι η αύξηση της όρεξης κινδύνου μεταξύ των επενδυτών, επιτρέποντας την αύξηση των περιουσιακών στοιχείων.

Αυτό συνεπάγεται τη συνέχιση της υπερβολικής ζήτησης.

Ένα τέτοιο αποτέλεσμα θα αναιρέσει το tapering των κεντρικών τραπεζών.

Η αγορά δεν συμπαθεί την επιλογή του διαδόχου της ΕΚΤ

Συχνά ζητάμε ποιος θα διαδεχτεί τον Mario Draghi στην ηγεσία της ΕΚΤ όταν λήξει η θητεία των 8 ετών στα τέλη Οκτωβρίου 2019 και τι θα κάνει στις αγορές.

Πρόκειται για ένα αβέβαιο σενάριο για το επόμενο έτος, αλλά στην πραγματικότητα πιστεύουμε ότι η πιθανότητα να γίνει σημαντικό ζήτημα ήδη από το 2018 είναι χαμηλή, αναφέρει η Citigroup.

Η επιλογή του Mario Draghi στο τέλος της θητείας του Trichet δημοσιοποιήθηκε μόλις τον Ιούνιο του 2011 - 4-5 μήνες πριν από τη μετάβαση.

Πράγματι, μέχρι τον Φεβρουάριο του 2011 ο επικρατέστερος ήταν ο Axel Weber.

Η αγορά μπορεί πιθανότατα να αντιδράσει καθώς οι υποψήφιοι εμφανίζονται με μεγαλύτερη σαφήνεια και αν αυτό πιθανότατα οφείλεται στους φόβους μιας στροφής σε μια πιο σκληρή κατεύθυνση.

www.bankingnews.gr

Σχόλια αναγνωστών