Η Standard & Poor's αναβάθμισε κατά μία βαθμίδα, σε «Β», τη μακροπρόθεσμη πιστοληπτική ικανότητα της Ελλάδας

Κατά μία βαθμίδα, σε «Β» από «Β-», αναβάθμισε την μακροπρόθεσμη πιστοληπτική ικανότητα της Ελλάδας ο αμερικανικός οίκος αξιολόγησης Standard & Poor's, διατηρώντας, παράλληλα τις θετικές προοπτικές (outlook), ενώ η βραχυπρόθεσμη πιστοληπτική ικανότητα επιβεβαιώθηκε σε «Β».

Η αναβάθμιση επιβεβαιώνει πλήρως το bankingnews, το οποίο είχε μεταδώσει έγκαιρα και με ακρίβεια τη μεταβολή επί τα βελτίω της αξιολόγησης για την Ελλάδα.

Οι θετικές προοπτικές για την Ελλάδα αντικατοπτρίζουν τη δυναμική για περαιτέρω αναβάθμιση κατά τους αμέσως επόμενους 12 με 18 μήνες, ειδικά σε περίπτωση που η χώρα εξέλθει με επιτυχία από το τρίτο Μνημόνιο.

Η αναβάθμιση αντανακλά τα βελτιωμένα δημοσιονομικά της χώρας και τη σταδιακή ανάκαμψη των οικονομικών προοπτικών, μετά την εφαρμογή των σχετικών μέτρων από την κυβέρνηση, κατά την περίοδο 2016-2017, επισημαίνεται.

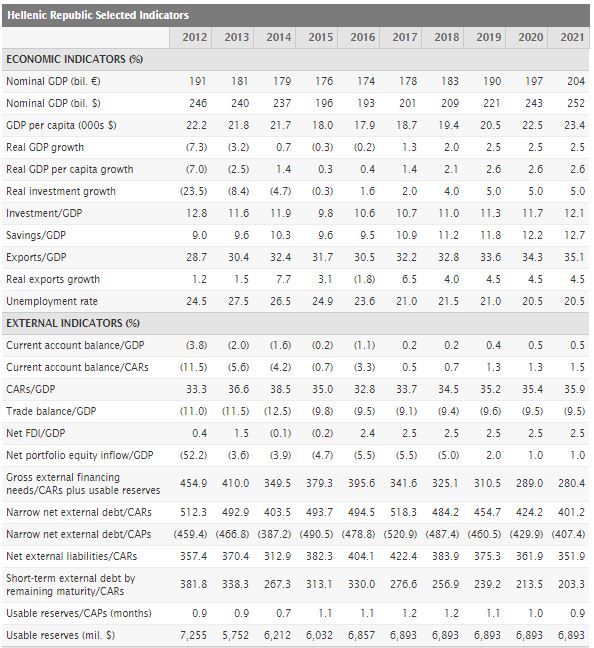

Ο αμερικανικός οίκος αναμένει αύξηση του πραγματικού ΑΕΠ κατά 2% το 2018.

Η εκτίμηση για την περίοδο 2018-2021, ανέρχεται σε 2,4%.

Όπως αναφέρεται στη σχετική έκθεση, η Ελλάδα υποστηρίζεται από το ασυνήθιστα χαμηλό κόστος εξυπηρέτησης του υπέρογκου χρέους και τη συνεχή στήριξη των πιστωτών της Ε.Ε. για ευνοϊκούς όρους δανειοδότησης.

Ο οίκος πραγματοποιεί μία αναδρομή στην πολιτική αβεβαιότητα που υπήρξε στη χώρα κατά το πρώτο 8μηνο του 2015, γεγονός που απέτρεψε εισροές ξένων κεφαλαίων και προκαλώντας μεγάλες εκροές καταθέσεων από τον τραπεζικό τομέα, μια διαδικασία που εντατικοποιήθηκε την περίοδο Ιουνίου-Αυγούστου 2015.

Ως συνέπεια αυτής της απώλειας της λιανικής χρηματοδότησης, η Ελλάδα και ο χρηματοπιστωτικός τομέας της εξακολουθούν να εξαρτόνται από τη χρηματοδότηση που παρέχει η Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ.), επισημαίνεται.

«Η πολιτική αβεβαιότητα στην Ελλάδα έχει υποχωρήσει από το 2015 και δεν υπάρχει μεγάλη έκταση στις μετατοπίσεις που αφορούν στο περιβάλλον χάραξης πολιτικής.

Το 2017, η Ελλάδα παρουσίασε τα τρία τέταρτα του χρόνου οικονομική ανάπτυξη.

Το ποσοστό ανεργίας μειώθηκε στο 20,5% το 2017, από το ρεκόρ του 27,9% το 2013.

Αυτό είναι το χαμηλότερο ποσοστό ανεργίας στην Ελλάδα τα τελευταία έξι χρόνια.

Οι επενδύσεις κατέρρευσαν κατά 65% την τελευταία δεκαετία.

Η Ελλάδα πρόκειται να ολοκληρώσει το τρέχον πρόγραμμα του E.S.M. τον Αύγουστο του 2018.

Μέχρι και τον Αύγουστο του 2018, αναμένουμε δύο αξιολογήσεις, η πρώτη από τις οποίες πραγματοποιήθηκε (επισήμανση bankingnews η επόμενη αξιολόγηση είναι προγραμματισμένη για 20 Ιουλίου 2018).

Μια ομαλή ολοκλήρωση των υπολοίπων αξιολογήσεων θα βοηθήσει τις προσπάθειες της Ελλάδας για ενίσχυση των αποθεμάτων ρευστότητας, μέσω της έκδοσης ομολόγων πριν από την έξοδο από το πρόγραμμα.

Οι επίσημοι πιστωτές της Ελλάδας πρόκειται να αποφασίσουν για πρόσθετη ελάφρυνση του χρέους προς το τέλος του προγράμματος», αναφέρεται στην έκθεση.

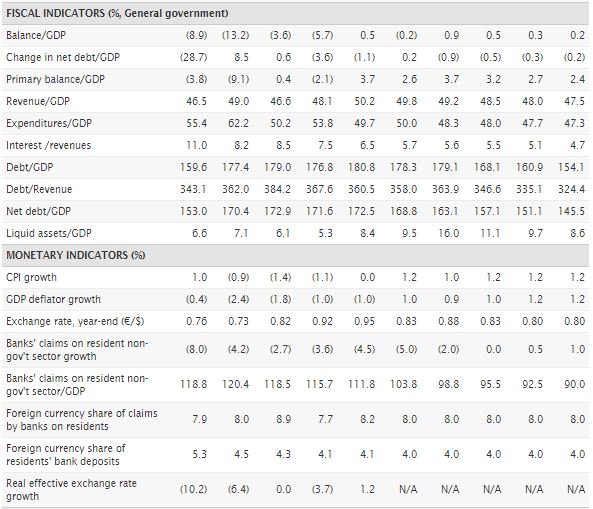

Ο οίκος αναμένει, την περίοδο 2018-2021, η Ελλάδα να παρουσιάσει πρωτογενή πλεονάσματα που θα επιτρέψουν τη μείωση του ακαθάριστου δημόσιου χρέους στο 154%, από 178% το 2017.

Η μέση ληκτότητα του ελληνικού χρέους θα ανέλθει8 σε πάνω από 18 χρόνια.

Ο οίκος υπενθυμίζει πως ο E.S.M. εφάρμοσε βραχυπρόθεσμα μέτρα ελάφρυνσης χρέους για το 2017, που αποσκοπούν στην εξομάλυνση του προφίλ αποπληρωμής του χρέους της Ελλάδας και τη μείωση του επιτοκιακού κινδύνου.

Σύμφωνα με εκτιμήσεις του Μηχανισμού, τα μέτρα αυτά θα μπορούσαν να μειώσουν το ποσοστό του δημόσιου χρέους προς το ΑΕΠ κατά 25% έως το 2060 και τις ακαθάριστες ανάγκες χρηματοδότησης κατά 6%.

Η S&P αναφέρει, επίσης, πως η Ελλάδα επέστρεψε στις αγορές ομολόγων το 2017, μετά από τρία χρόνια απουσίας.

«Υπάρχει ο κίνδυνος ότι ένα μεγάλο απόθεμα μετρητών θα μπορούσε να προκαλέσει εφησυχασμό εκ μέρους των πολιτικών.

Αλλά ταυτόχρονα, θα μείωνε τους κινδύνους για την εξυπηρέτηση του χρέους τα επόμενα χρόνια.

Με βάση το ισχύον χρονοδιάγραμμα, οι αποπληρωμές χρεών θα κορυφωθούν στα 11,7 δισ. ευρώ το 2019 (6% του προβλεπόμενου ΑΕΠ) και 2,5% του ΑΕΠ το 2020 και το 2021».

Ελληνικές τράπεζες

Το ελληνικό τραπεζικό σύστημα παραμένει σε μειονεκτική θέση, αλλά η S&P δεν βλέπει ως επικείμενο κίνδυνο ένα νέο κύκλο ανακεφαλαιοποιήσεων.

Τα NPEs εξακολουθούν να αποτελούν το ήμισυ περίπου των δανείων σε όλη τη χώρα, παρά τις πρόσφατες μειώσεις.

Έχουν ξεκινήσει πρωτοβουλίες για την αντιμετώπιση του μεγάλου αριθμού των NPEs, συμπεριλαμβανομένης της εφαρμογής του εξωδικαστικού συμβιβασμού, την ανάπτυξη μιας δευτερογενούς αγοράς και οι ηλεκτρονικοί πλειστηριασμοί.

Ωστόσο, η S&P εκτιμά ότι οι διαγραφές δανείων είναι πιθανό να παραμείνουν ως το μεγαλύτερο "όπλο" για την μείωση των NPEs.

Τρεις σημαντικές συστημικές ελληνικές τράπεζες, η Εθνική Τράπεζα της Ελλάδος, η Eurobank και η Πειραιώς, προχώρησαν στην έκδοση καλυμμένων ομολόγων το 2017.

Το καλυμμένο ομόλογο της Πειραιώς, ήταν μια ιδιωτική τοποθέτηση της European Bank for Reconstruction and Development (E.B.R.D.).

Αυτή ήταν η πρώτη έξοδος στις αγορές για τις ελληνικές τράπεζες από το 2014.

Από τον Ιανουάριο έως τον Νοέμβριο του 2017, οι ελληνικές τράπεζες μείωσαν κατά 50% την εξάρτησή τους από την επίσημη χρηματοδότηση της ΕΚΤ (E.L.A.).

Οι μελλοντικές προοπτικές για τις τράπεζες της Ελλάδας και την ικανότητά τους να βελτιωθεί η ποιότητα των δανείων τους, εξαρτώνται επίσης από πρόσθετες ενέργειες για τη βελτίωση της αποτελεσματικότητας του ελληνικού δικαστικού συστήματος της Ελλάδας, υπογραμμίζεται.

Tι έχει αναφέρει σε ρεπορτάζ το bankingnews.gr

Ταυτόχρονα σχεδιάζεται με μεγάλη προσοχή η νέα έξοδος στις αγορές με 7ετές ομόλογο όπου θα αντληθούν 3 δισεκ. με επιτόκιο 2,95% με 3%.

Η αναβάθμιση η οποία θα είναι 1 κλίμακας με θετικό το outlook και όχι 2 κλίμακες όπως υπήρχε αρχικώς προσδοκία σε πολύ μεγάλο βαθμό έχει προεξοφληθεί από την αγορά ομολόγων και σε επίσης μεγάλο βαθμό και από το χρηματιστήριο.

Το 2017 ωστόσο η Standard and Poor’s αναβάθμισε την Ελλάδα κατά 2 κλίμακες.

Η Standard and Poor’s θα αναβαθμίσει την Ελλάδα στην κλίμακα Β από Β- για τους εξής λόγους

1)Την έγκαιρη ολοκλήρωση της 3ης αξιολόγησης

2)Της διάθεσης συνεργασίας που δείχνει η ελληνική κυβέρνηση

3)Των επιτυχημένων εκδόσεων ομολόγων από το ελληνικό δημόσιο

4)Το ράλι που σημειώθηκε στα ομόλογα έδειξε ότι η αγορά δεν ανησυχεί τόσο για τον ελληνικό κίνδυνο και έτσι εξηγείται η μείωση του spread στις 210 μονάδες βάσης έναντι της Πορτογαλίας.

5)Δεν διαφαίνεται πολιτική αποσταθεροποίηση

6)Θα διατυπωθεί ωστόσο προβληματισμός για δύο ζητήματα για την βιωσιμότητα του χρέους και για το κατά πόσο η Ελλάδα μπορεί να διατηρήσει επί μακρόν πρωτογενή πλεονάσματα στο 3,5%.

Μετά από την Standard and Poor’s θα ακολουθήσει η Fitch στις 16 Φεβρουαρίου του 2018, η οποία επίσης βαθμολογεί την Ελλάδα στην κλίμακα Β-.

Το βασικό πρόβλημα με την Fitch δεν είναι τόσο η βαθμολογία της ελληνικής οικονομίας….όσο η ακραία στρέβλωση να βαθμολογεί τις ελληνικές τράπεζες ακόμη και σήμερα σε επιλεκτική χρεοκοπία.

Αυτό πρέπει να αλλάξει δεν μπορεί να υπάρχουν σχετικά θετικά σχόλια για την ελληνική οικονομία και οι τράπεζες να βαθμολογούνται ως επιλεκτική χρεοκοπία.

Με βάση ενδείξεις και η Fitch θα αναβαθμίσει το ελληνικό δημόσιο χρέος στην κλίμακα Β ώστε να μειωθεί η διαφορά στις 6 βαθμίδες από την Πορτογαλία έναντι 7 βαθμίδων της τρέχουσας περιόδου.

Μόνο η Moody’s έχει μείνει πολύ πίσω στην βαθμολογία της Ελλάδος καθώς την κατατάσσει στην κλίμακα Caa2 και ήδη απέχει 2 κλίμακες από τους άλλους οίκους πιστοληπτικής διαβάθμισης.

Να σημειωθεί ότι στις εκθέσεις των οίκων αξιολόγησης, θα εμφανίζονται συγκρατημένα αισιόδοξοι για τις ελληνικές τράπεζες.

Οι 8 κρίσιμες ημερομηνίες για την Ελλάδα που θα κρίνουν την πιστοληπτική της ικανότητα από τους οίκους αξιολόγησης

Συνολικά 8 φορές θα αξιολογηθεί η ελληνική οικονομία μέσα στο 2018 από τους 4 βασικούς οίκους αξιολόγησης, Standard and Poor’s, Fitch, Moody’s και DBRs.

Η Ελλάδα με βάση τους οίκους αξιολόγησης βαθμολογείται ως εξής

Moody’s Caa2

Standard and Poor’s Β-

Fitch B-

DBRS CCC High

H πιστοληπτική ικανότητα της Ελλάδος ή βαθμολογία κατατάσσεται ως γνωστός στην κατηγορία junk – σκουπίδια και χρειάζεται έως 6 κλίμακες αναβάθμιση για να φθάσει στην κατηγορία ΒΒΒ- δηλαδή στην κατηγορία investment grade η Ελλάδα τότε θα έχει αποκτήσει πιστοληπτική διαβάθμιση.

Αυτό για να συμβεί θα απαιτηθούν τουλάχιστον 3 χρόνια δηλαδή από το 2020 και μετά με πιθανότερο σενάριο το 2021.

Οι ημερομηνίες αξιολόγησης της πιστοληπτικής ικανότητας της ελληνικής οικονομίας

Επεξεργασία στοιχείων www.bankingnews.gr

Με την κίτρινη επισήμανση η τρέχουσα βαθμολογία της Ελλάδος

www.bankingnews.gr

Η αναβάθμιση επιβεβαιώνει πλήρως το bankingnews, το οποίο είχε μεταδώσει έγκαιρα και με ακρίβεια τη μεταβολή επί τα βελτίω της αξιολόγησης για την Ελλάδα.

Οι θετικές προοπτικές για την Ελλάδα αντικατοπτρίζουν τη δυναμική για περαιτέρω αναβάθμιση κατά τους αμέσως επόμενους 12 με 18 μήνες, ειδικά σε περίπτωση που η χώρα εξέλθει με επιτυχία από το τρίτο Μνημόνιο.

Η αναβάθμιση αντανακλά τα βελτιωμένα δημοσιονομικά της χώρας και τη σταδιακή ανάκαμψη των οικονομικών προοπτικών, μετά την εφαρμογή των σχετικών μέτρων από την κυβέρνηση, κατά την περίοδο 2016-2017, επισημαίνεται.

Ο αμερικανικός οίκος αναμένει αύξηση του πραγματικού ΑΕΠ κατά 2% το 2018.

Η εκτίμηση για την περίοδο 2018-2021, ανέρχεται σε 2,4%.

Όπως αναφέρεται στη σχετική έκθεση, η Ελλάδα υποστηρίζεται από το ασυνήθιστα χαμηλό κόστος εξυπηρέτησης του υπέρογκου χρέους και τη συνεχή στήριξη των πιστωτών της Ε.Ε. για ευνοϊκούς όρους δανειοδότησης.

Ο οίκος πραγματοποιεί μία αναδρομή στην πολιτική αβεβαιότητα που υπήρξε στη χώρα κατά το πρώτο 8μηνο του 2015, γεγονός που απέτρεψε εισροές ξένων κεφαλαίων και προκαλώντας μεγάλες εκροές καταθέσεων από τον τραπεζικό τομέα, μια διαδικασία που εντατικοποιήθηκε την περίοδο Ιουνίου-Αυγούστου 2015.

Ως συνέπεια αυτής της απώλειας της λιανικής χρηματοδότησης, η Ελλάδα και ο χρηματοπιστωτικός τομέας της εξακολουθούν να εξαρτόνται από τη χρηματοδότηση που παρέχει η Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ.), επισημαίνεται.

«Η πολιτική αβεβαιότητα στην Ελλάδα έχει υποχωρήσει από το 2015 και δεν υπάρχει μεγάλη έκταση στις μετατοπίσεις που αφορούν στο περιβάλλον χάραξης πολιτικής.

Το 2017, η Ελλάδα παρουσίασε τα τρία τέταρτα του χρόνου οικονομική ανάπτυξη.

Το ποσοστό ανεργίας μειώθηκε στο 20,5% το 2017, από το ρεκόρ του 27,9% το 2013.

Αυτό είναι το χαμηλότερο ποσοστό ανεργίας στην Ελλάδα τα τελευταία έξι χρόνια.

Οι επενδύσεις κατέρρευσαν κατά 65% την τελευταία δεκαετία.

Η Ελλάδα πρόκειται να ολοκληρώσει το τρέχον πρόγραμμα του E.S.M. τον Αύγουστο του 2018.

Μέχρι και τον Αύγουστο του 2018, αναμένουμε δύο αξιολογήσεις, η πρώτη από τις οποίες πραγματοποιήθηκε (επισήμανση bankingnews η επόμενη αξιολόγηση είναι προγραμματισμένη για 20 Ιουλίου 2018).

Μια ομαλή ολοκλήρωση των υπολοίπων αξιολογήσεων θα βοηθήσει τις προσπάθειες της Ελλάδας για ενίσχυση των αποθεμάτων ρευστότητας, μέσω της έκδοσης ομολόγων πριν από την έξοδο από το πρόγραμμα.

Οι επίσημοι πιστωτές της Ελλάδας πρόκειται να αποφασίσουν για πρόσθετη ελάφρυνση του χρέους προς το τέλος του προγράμματος», αναφέρεται στην έκθεση.

Ο οίκος αναμένει, την περίοδο 2018-2021, η Ελλάδα να παρουσιάσει πρωτογενή πλεονάσματα που θα επιτρέψουν τη μείωση του ακαθάριστου δημόσιου χρέους στο 154%, από 178% το 2017.

Η μέση ληκτότητα του ελληνικού χρέους θα ανέλθει8 σε πάνω από 18 χρόνια.

Ο οίκος υπενθυμίζει πως ο E.S.M. εφάρμοσε βραχυπρόθεσμα μέτρα ελάφρυνσης χρέους για το 2017, που αποσκοπούν στην εξομάλυνση του προφίλ αποπληρωμής του χρέους της Ελλάδας και τη μείωση του επιτοκιακού κινδύνου.

Σύμφωνα με εκτιμήσεις του Μηχανισμού, τα μέτρα αυτά θα μπορούσαν να μειώσουν το ποσοστό του δημόσιου χρέους προς το ΑΕΠ κατά 25% έως το 2060 και τις ακαθάριστες ανάγκες χρηματοδότησης κατά 6%.

Η S&P αναφέρει, επίσης, πως η Ελλάδα επέστρεψε στις αγορές ομολόγων το 2017, μετά από τρία χρόνια απουσίας.

«Υπάρχει ο κίνδυνος ότι ένα μεγάλο απόθεμα μετρητών θα μπορούσε να προκαλέσει εφησυχασμό εκ μέρους των πολιτικών.

Αλλά ταυτόχρονα, θα μείωνε τους κινδύνους για την εξυπηρέτηση του χρέους τα επόμενα χρόνια.

Με βάση το ισχύον χρονοδιάγραμμα, οι αποπληρωμές χρεών θα κορυφωθούν στα 11,7 δισ. ευρώ το 2019 (6% του προβλεπόμενου ΑΕΠ) και 2,5% του ΑΕΠ το 2020 και το 2021».

Ελληνικές τράπεζες

Το ελληνικό τραπεζικό σύστημα παραμένει σε μειονεκτική θέση, αλλά η S&P δεν βλέπει ως επικείμενο κίνδυνο ένα νέο κύκλο ανακεφαλαιοποιήσεων.

Τα NPEs εξακολουθούν να αποτελούν το ήμισυ περίπου των δανείων σε όλη τη χώρα, παρά τις πρόσφατες μειώσεις.

Έχουν ξεκινήσει πρωτοβουλίες για την αντιμετώπιση του μεγάλου αριθμού των NPEs, συμπεριλαμβανομένης της εφαρμογής του εξωδικαστικού συμβιβασμού, την ανάπτυξη μιας δευτερογενούς αγοράς και οι ηλεκτρονικοί πλειστηριασμοί.

Ωστόσο, η S&P εκτιμά ότι οι διαγραφές δανείων είναι πιθανό να παραμείνουν ως το μεγαλύτερο "όπλο" για την μείωση των NPEs.

Τρεις σημαντικές συστημικές ελληνικές τράπεζες, η Εθνική Τράπεζα της Ελλάδος, η Eurobank και η Πειραιώς, προχώρησαν στην έκδοση καλυμμένων ομολόγων το 2017.

Το καλυμμένο ομόλογο της Πειραιώς, ήταν μια ιδιωτική τοποθέτηση της European Bank for Reconstruction and Development (E.B.R.D.).

Αυτή ήταν η πρώτη έξοδος στις αγορές για τις ελληνικές τράπεζες από το 2014.

Από τον Ιανουάριο έως τον Νοέμβριο του 2017, οι ελληνικές τράπεζες μείωσαν κατά 50% την εξάρτησή τους από την επίσημη χρηματοδότηση της ΕΚΤ (E.L.A.).

Οι μελλοντικές προοπτικές για τις τράπεζες της Ελλάδας και την ικανότητά τους να βελτιωθεί η ποιότητα των δανείων τους, εξαρτώνται επίσης από πρόσθετες ενέργειες για τη βελτίωση της αποτελεσματικότητας του ελληνικού δικαστικού συστήματος της Ελλάδας, υπογραμμίζεται.

Tι έχει αναφέρει σε ρεπορτάζ το bankingnews.gr

Προεξοφλημένη η αναβάθμιση σε Β από Β- της Ελλάδος από την Standard and Poor’s 19/1 – Το νέο 7ετές στο 2,95%

Στην αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδος κατά 1 κλίμακα στην βαθμίδα Β από Β- θα προχωρήσει ο αμερικανικός οίκος Standard and Poor’s σήμερα Παρασκευή 19 Ιανουαρίου 2018.Ταυτόχρονα σχεδιάζεται με μεγάλη προσοχή η νέα έξοδος στις αγορές με 7ετές ομόλογο όπου θα αντληθούν 3 δισεκ. με επιτόκιο 2,95% με 3%.

Η αναβάθμιση η οποία θα είναι 1 κλίμακας με θετικό το outlook και όχι 2 κλίμακες όπως υπήρχε αρχικώς προσδοκία σε πολύ μεγάλο βαθμό έχει προεξοφληθεί από την αγορά ομολόγων και σε επίσης μεγάλο βαθμό και από το χρηματιστήριο.

Το 2017 ωστόσο η Standard and Poor’s αναβάθμισε την Ελλάδα κατά 2 κλίμακες.

Η Standard and Poor’s θα αναβαθμίσει την Ελλάδα στην κλίμακα Β από Β- για τους εξής λόγους

1)Την έγκαιρη ολοκλήρωση της 3ης αξιολόγησης

2)Της διάθεσης συνεργασίας που δείχνει η ελληνική κυβέρνηση

3)Των επιτυχημένων εκδόσεων ομολόγων από το ελληνικό δημόσιο

4)Το ράλι που σημειώθηκε στα ομόλογα έδειξε ότι η αγορά δεν ανησυχεί τόσο για τον ελληνικό κίνδυνο και έτσι εξηγείται η μείωση του spread στις 210 μονάδες βάσης έναντι της Πορτογαλίας.

5)Δεν διαφαίνεται πολιτική αποσταθεροποίηση

6)Θα διατυπωθεί ωστόσο προβληματισμός για δύο ζητήματα για την βιωσιμότητα του χρέους και για το κατά πόσο η Ελλάδα μπορεί να διατηρήσει επί μακρόν πρωτογενή πλεονάσματα στο 3,5%.

Μετά από την Standard and Poor’s θα ακολουθήσει η Fitch στις 16 Φεβρουαρίου του 2018, η οποία επίσης βαθμολογεί την Ελλάδα στην κλίμακα Β-.

Το βασικό πρόβλημα με την Fitch δεν είναι τόσο η βαθμολογία της ελληνικής οικονομίας….όσο η ακραία στρέβλωση να βαθμολογεί τις ελληνικές τράπεζες ακόμη και σήμερα σε επιλεκτική χρεοκοπία.

Αυτό πρέπει να αλλάξει δεν μπορεί να υπάρχουν σχετικά θετικά σχόλια για την ελληνική οικονομία και οι τράπεζες να βαθμολογούνται ως επιλεκτική χρεοκοπία.

Με βάση ενδείξεις και η Fitch θα αναβαθμίσει το ελληνικό δημόσιο χρέος στην κλίμακα Β ώστε να μειωθεί η διαφορά στις 6 βαθμίδες από την Πορτογαλία έναντι 7 βαθμίδων της τρέχουσας περιόδου.

Μόνο η Moody’s έχει μείνει πολύ πίσω στην βαθμολογία της Ελλάδος καθώς την κατατάσσει στην κλίμακα Caa2 και ήδη απέχει 2 κλίμακες από τους άλλους οίκους πιστοληπτικής διαβάθμισης.

Να σημειωθεί ότι στις εκθέσεις των οίκων αξιολόγησης, θα εμφανίζονται συγκρατημένα αισιόδοξοι για τις ελληνικές τράπεζες.

Οι 8 κρίσιμες ημερομηνίες για την Ελλάδα που θα κρίνουν την πιστοληπτική της ικανότητα από τους οίκους αξιολόγησης

Συνολικά 8 φορές θα αξιολογηθεί η ελληνική οικονομία μέσα στο 2018 από τους 4 βασικούς οίκους αξιολόγησης, Standard and Poor’s, Fitch, Moody’s και DBRs.

Η Ελλάδα με βάση τους οίκους αξιολόγησης βαθμολογείται ως εξής

Moody’s Caa2

Standard and Poor’s Β-

Fitch B-

DBRS CCC High

H πιστοληπτική ικανότητα της Ελλάδος ή βαθμολογία κατατάσσεται ως γνωστός στην κατηγορία junk – σκουπίδια και χρειάζεται έως 6 κλίμακες αναβάθμιση για να φθάσει στην κατηγορία ΒΒΒ- δηλαδή στην κατηγορία investment grade η Ελλάδα τότε θα έχει αποκτήσει πιστοληπτική διαβάθμιση.

Αυτό για να συμβεί θα απαιτηθούν τουλάχιστον 3 χρόνια δηλαδή από το 2020 και μετά με πιθανότερο σενάριο το 2021.

Οι ημερομηνίες αξιολόγησης της πιστοληπτικής ικανότητας της ελληνικής οικονομίας

| Οίκος αξιολόγησης |

Ημερομηνία αξιολόγησης |

Ημερομηνία αξιολόγησης |

| Standard and Poor’s |

19 Ιανουαρίου 2018 |

20 Ιουλίου 2018 |

| Fitch |

16 Φεβρουαρίου 2018 |

20 Αυγούστου 2018 |

| Moody’s |

30 Μαρτίου 2018 |

21 Σεπτεμβρίου 2018 |

| Κλίμακα αξιολογήσεων διεθνών οίκων και βαθμολογία της Ελλάδος |

|||

| Moody's |

S&P |

Fitch |

|

| Άριστη |

Aaa |

AAA |

AAA |

| Υψηλής Διαβάθμισης |

Aa1 |

AA+ |

AA+ |

| Aa2 |

AA |

AA |

|

| Aa3 |

AA- |

AA- |

|

| Υψηλότερα της Μεσαίας αξιολόγηση |

Α1 Ελλάδα 2005 |

Α+ Ελλάδα 2005 |

Α+Ελλάδα 2005 |

| Α2 |

Α |

Α |

|

| Α3 |

Α- |

Α- |

|

| Χαμηλότερα της Μεσαίας αξιολόγησης |

Baa1 |

BBB+ |

BBB+ |

| Baa2 |

BBB |

BBB |

|

| Baa3 |

BBB- |

BBB- |

|

| Μη επενδυτικά ομόλογα (junk - σκουπίδια) |

Ba1 |

BB+ |

BB+ |

| Ba2 |

BB |

BB |

|

| Ba3 |

BB- |

BB- |

|

| Κερδοσκοπικά |

B1 |

B+ |

B+ |

| B2 |

B* Eλλάδα |

B |

|

| B3 |

B- Eλλάδα |

B- Ελλάδα |

|

| Υψηλού κινδύνου |

Caa1 |

CCC+ |

CCC+ |

| Caa2* Ελλάδα |

CCC |

CCC |

|

| Caa3 Ελλάδα |

CCC- |

CCC- |

|

| Υψηλός Κίνδυνος Χρεοκοπίας |

Ca |

CC |

CC |

| C |

C |

||

| Χρεοκοπία |

C Ελλάδα |

D Ελλάδα |

D Ελλάδα |

www.bankingnews.gr

Σχόλια αναγνωστών