Αργή και επώδυνη η ανάκαμψη για τις ελληνικές τράπεζες, τονίζει ο οίκος Standard & Poor’s

Πολύ μακριά από την πλήρη και πραγματική ανάκαμψη βρίσκονται οι ελληνικές τράπεζες, όπως τονίζει ο οίκος αξιολόγησής Standard & Poor’s σε έκθεσή του υπό τον τίτλο «Greek Banks Inch Toward Recovery But Still Have Far To Go».

Όπως τονίζεται στην έκθεση του οίκου το ελληνικό τραπεζικό σύστημα έχει επιτύχει πρόοδο στην βελτίωση της χρηματοδότησης, της ποιότητας ενεργητικού και της κερδοφορίας του, αλλά είναι ακόμη αρκετά μακριά από το να βρεθεί σε πορεία ανάκαμψης.

«Από τα μέσα του 2016 ο τραπεζικός κλάδος προσπαθεί να αντιμετωπίσει τις μεγάλες αδυναμίες του: μη ισορροπημένη δομή χρηματοδότησης. ένα αδύναμο προφίλ ρευστότητας, πολύ χαμηλής ποιότητας ενεργητικό και χαμηλές προοπτικές κερδοφορίας, όπως τονίζει η Regina Argenio», αναλύτρια του οίκου αξιολόγησης.

Προσέθεσε ακόμη ότι «αναμένουμε οι ελληνικές τράπεζες να συμμετέχουν σε σταδιακά ανοδικό μονοπάτι, αλλά κατά την άποψή μας η τελική βελτίωση βρίσκεται αρκούντος μακριά».

Φιλόδοξος ο στόχος μείωσης των NPEs

Ως φιλόδοξο θεωρεί τον στόχο μείωσης των NPEs κατά 37% ο οίκος αξιολόγησης, καθώς για να επιτευχθεί χρειάζεται η ελληνική οικονομία να ακολουθήσει μία πολύ καλή πορεία.

Η επιστροφή σε αναπτυξιακή πορεία θα είναι αυτή που θα στηρίξει τη δυνατότητα τόσο των νοικοκυριών όσο και των επιχειρήσεων να καλύψουν τις δανειακές τους υποχρεώσεις.

«Είναι απόλυτα απαραίτητο η αναδιάρθρωση των μη βιώσιμων επιχειρήσεων», τονίζεται στην έκθεση.

Στο 12μηνο που ολοκληρώθηκε τον Σεπτέμβριο 2017, τα NPEs μειώθηκαν περίπου 7,8 δισ. ευρώ, δηλαδή στο 18% του στόχου που είχε τεθεί.

«Εκτιμούμε ότι το 70% της μείωσης των NPEs μπορεί να προέλθει από απομείωση δανείων, καθώς αυτός είναι ο εύκολος τρόπος να λυθεί το θέμα.

Τα δύσκολα, όμως, βρίσκονται μπροστά.

Και αυτό γιατί η αξία των εχεγγύων έχει υποχωρήσει σημαντικά, καθώς για παράδειγμα οι τιμές στο real estate έχουν αποδυναμωθεί κατά 43% από την έναρξη της κρίσης.

Αν και το εμπορικό real estate εμφανίζει ενδείξεις ανάκαμψης, οι τιμές κατοικιών παραμένουν εξαιρετικά πιεσμένες και δεν εκτιμάται ότι θα ανακάμψουν εντός του επόμενου διαστήματος ή έστω μέχρι να επιτευχθεί βιώσιμη ανάπτυξη.

Αναμένουμε ότι θα αυξηθεί ο όγκος των ακινήτων προς κατάσχεση στους ισολογισμούς των τραπεζών, με αποτέλεσμα να μην υπάρχει μείωση του ρίσκου εάν δεν προχωρήσουν σε πώληση τους.

Προκειμένου η παραπάνω προσπάθεια να είναι επιτυχής θα πρέπει να προωθηθούν μία σειρά θέματα όπως ο εξωδικαστικός μηχανισμός, οι ηλεκτρονικοί πλειστηριασμοί και η δημιουργία μίας υπηρεσίας διαχείρισης μη εξυπηρετούμενων δανείων», υπογραμμίζει ο οίκος.

Ζημίες για την επόμενη 2ετία ή 3ετία

Κατά την αναλύτρια του οίκου, οι ελληνικές τράπεζες θα συνεχίσουν να εμφανίζουν πιστωτικές ζημίες για τα επόμενα δύο ή τρία έτη.

Οι απώλειες αυτές θα αφορούν το 10,3% των δοθέντων δανείων, με δεδομένο ότι συνδέονται άμεσα και με τα Μη Εξυπηρετούμενα Ανοίγματα (NPEs) των ελληνικών τραπεζών.

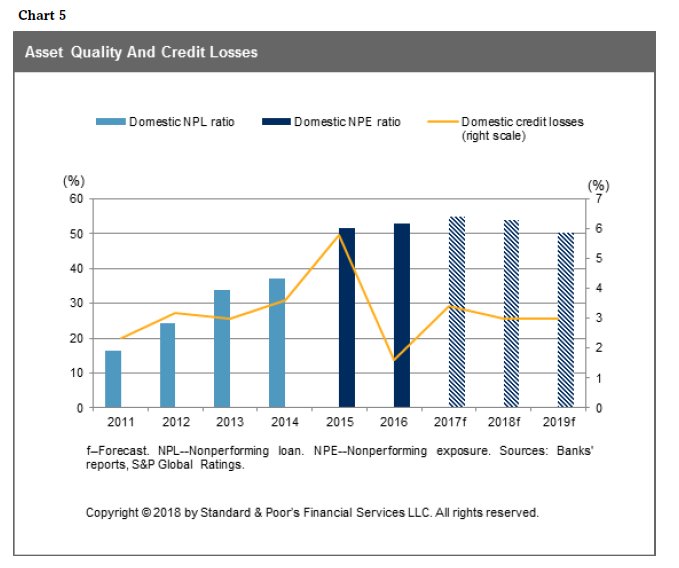

«Το 51,6% των «ανοιγμάτων» των ελληνικών τραπεζών ήταν μη εξυπηρετούμενα τον Σεπτέμβριο του 2017 και πιστεύουμε ότι θα συνεχίσουν να αγωνίζονται ώστε να τα μειώσουν, κάτι το οποίο θα είναι δύσκολο με δεδομένο ότι δεν τις υποβοηθούν και οι τρέχουσες συνθήκες.

Προκειμένου ο κλάδος να καταστεί κερδοφόρος αλλά και να υπάρξει «συγκέντρωση» δυνάμεων απόλυτα απαραίτητη είναι τόσο η οικονομική όσο και η πολιτική σταθερότητα, κάτι το οποίο θα βοηθήσει ώστε να επιστρέψει και η εμπιστοσύνη των καταθετών», τονίζεται στην έκθεση.

Σύμφωνα με τον S&P προκειμένου να βελτιωθεί η κατάσταση των ελληνικών τραπεζών θα πρέπει να επιτευχθεί επιστροφή των καταθέσεων.

Δεν αρκεί μόνο η πολιτική σταθερότητα, προκειμένου να υπάρξει πλήρης επιστροφή των καταθέσεων που έχουν αποχωρήσει από το ελληνικό τραπεζικό σύστημα από το 2014.

Κατά τον οίκο είναι αρκούντως δύσκολο να επιτευχθεί αυτή η επιστροφή με δεδομένο ότι οι καταθέσεις των νοικοκυριών αντιστοιχούν στο 85% των συνολικών καταθέσεων των ελληνικών τραπεζών.

Μεγάλο μέρος των καταθέσεων που έχουν αποσυρθεί έχουν «χρησιμοποιηθεί» λόγω της κρίσης προκειμένου να καλυφθούν οι ανάγκες των νοικοκυριών.

Παράλληλα οι ελληνικές τράπεζες θα πρέπει, εκ νέου, να αποκτήσουν πρόσβαση στις μη εξασφαλισμένες (unsecured) μακροχρόνιου ορίζοντα πιστωτικές αγορές .

Την τελευταία 2ετία έχουν αποκτήσει πρόσβαση σε repos, σε συμφωνίες που κλείνουν με ξένους τραπεζικούς ομίλους, με τον δανεισμό αυτής της μορφής να έχει διπλασιαστεί από τα τέλη του 2015 έως και σήμερα.

Άλλωστε ο δανεισμός μέσω repos είναι φθηνότερος σε σύγκριση με αυτόν που μπορούν να έχουν από τον ELA.

Οι πρόσφατες προσπάθειες των ελληνικών τραπεζών να εκδώσουν καλυμμένα ομόλογα κρίνεται ως θετικές, προκειμένου να ανακτήσουν πρόσβαση σε μία πιο σταθερή χρηματοδότηση.

Όμως το ύψος των καλυμμένων ομολόγων είναι περιορισμένο (μόλις 2,25 δισ. ευρώ) και αποτελούν μία αρκετά υψηλού κόστους εναλλακτική λύση.

Οι πιστωτικές ζημίες θα παραμείνουν πολύ υψηλές

Η S&P εκτιμά πως οι ελληνικές τράπεζες θα συνεχίσουν να συσσωρεύουν σημαντικές πιστωτικές ζημίες από τα δάνεια που έχουν δώσει με αποτέλεσμα να αυξάνονται και οι επισφάλειες που εγγράφουν στους ισολογισμούς τους για την κάλυψη των NPEs.

Αυτό οφείλεται στο γεγονός ότι έχουν υποχωρήσει παρά πολύ οι τιμές των ακινήτων, αποτέλεσμα που δημιουργεί μια μακρά διαδικασία ανάκαμψης.

Η Eurobank Ergasias S.A. πούλησε πρόσφατα περίπου 1,5 δισ. ευρώ από το χαρτοφυλάκιο των NPEs, στην πολύ χαμηλή τιμή των 3 σεντ ανά ευρώ.

Επί του παρόντος, η μέση κάλυψη του χαρτοφυλακίου καταναλωτικών δανείων είναι στο 69%, πολύ μακριά από την τιμή που οι επενδυτές θα ήταν πρόθυμοι να πληρώσουν.

Με αυτό τον τρόπο και την υιοθέτηση των IFRS 9, η S&P αναμένει ότι οι προβλέψεις για ζημίες από τα δάνεια θα παραμείνουν για τις ελληνικές τα επόμενα δύο έως τρία χρόνια και θα ανέλθουν στο 10,3% περίπου του συνόλου των δανείων μέχρι και τον Σεπτέμβριο του 2017.

Κρίσιμο έτος το 2018 για τράπεζες και οικονομία

Εν γένει το 2018 θα είναι ένα εξαιρετικά σημαντικό έτος για την Ελλάδα και τον τραπεζικό της τομέα, όπως υπογραμμίζει ο αμερικανικός οίκος αξιολόγησης.

Αυτό που κάνει σημαντικό το 2018 είναι πρώτον η έξοδος της Ελλάδας από το πρόγραμμα στήριξης τον Αύγουστο του 2018.

Μία επιτυχημένη ολοκλήρωση του προγράμματος θα αποτελέσει το ορόσημο για την επιστροφή της εμπιστοσύνης, αν και η περίοδος μετά το πέρας του μνημονίου θα συνεχίσει να είναι εξαιρετικά δύσκολη.

Εκτιμάται ότι η οικονομία θα «τρέξει» με ρυθμό ανάπτυξης 1,3% το 2017 και κατά μέσο όρο 2,4% στο διάστημα 2018-2021.

www.bankingnews.gr

Όπως τονίζεται στην έκθεση του οίκου το ελληνικό τραπεζικό σύστημα έχει επιτύχει πρόοδο στην βελτίωση της χρηματοδότησης, της ποιότητας ενεργητικού και της κερδοφορίας του, αλλά είναι ακόμη αρκετά μακριά από το να βρεθεί σε πορεία ανάκαμψης.

«Από τα μέσα του 2016 ο τραπεζικός κλάδος προσπαθεί να αντιμετωπίσει τις μεγάλες αδυναμίες του: μη ισορροπημένη δομή χρηματοδότησης. ένα αδύναμο προφίλ ρευστότητας, πολύ χαμηλής ποιότητας ενεργητικό και χαμηλές προοπτικές κερδοφορίας, όπως τονίζει η Regina Argenio», αναλύτρια του οίκου αξιολόγησης.

Προσέθεσε ακόμη ότι «αναμένουμε οι ελληνικές τράπεζες να συμμετέχουν σε σταδιακά ανοδικό μονοπάτι, αλλά κατά την άποψή μας η τελική βελτίωση βρίσκεται αρκούντος μακριά».

Φιλόδοξος ο στόχος μείωσης των NPEs

Ως φιλόδοξο θεωρεί τον στόχο μείωσης των NPEs κατά 37% ο οίκος αξιολόγησης, καθώς για να επιτευχθεί χρειάζεται η ελληνική οικονομία να ακολουθήσει μία πολύ καλή πορεία.

Η επιστροφή σε αναπτυξιακή πορεία θα είναι αυτή που θα στηρίξει τη δυνατότητα τόσο των νοικοκυριών όσο και των επιχειρήσεων να καλύψουν τις δανειακές τους υποχρεώσεις.

«Είναι απόλυτα απαραίτητο η αναδιάρθρωση των μη βιώσιμων επιχειρήσεων», τονίζεται στην έκθεση.

Στο 12μηνο που ολοκληρώθηκε τον Σεπτέμβριο 2017, τα NPEs μειώθηκαν περίπου 7,8 δισ. ευρώ, δηλαδή στο 18% του στόχου που είχε τεθεί.

«Εκτιμούμε ότι το 70% της μείωσης των NPEs μπορεί να προέλθει από απομείωση δανείων, καθώς αυτός είναι ο εύκολος τρόπος να λυθεί το θέμα.

Τα δύσκολα, όμως, βρίσκονται μπροστά.

Και αυτό γιατί η αξία των εχεγγύων έχει υποχωρήσει σημαντικά, καθώς για παράδειγμα οι τιμές στο real estate έχουν αποδυναμωθεί κατά 43% από την έναρξη της κρίσης.

Αν και το εμπορικό real estate εμφανίζει ενδείξεις ανάκαμψης, οι τιμές κατοικιών παραμένουν εξαιρετικά πιεσμένες και δεν εκτιμάται ότι θα ανακάμψουν εντός του επόμενου διαστήματος ή έστω μέχρι να επιτευχθεί βιώσιμη ανάπτυξη.

Αναμένουμε ότι θα αυξηθεί ο όγκος των ακινήτων προς κατάσχεση στους ισολογισμούς των τραπεζών, με αποτέλεσμα να μην υπάρχει μείωση του ρίσκου εάν δεν προχωρήσουν σε πώληση τους.

Προκειμένου η παραπάνω προσπάθεια να είναι επιτυχής θα πρέπει να προωθηθούν μία σειρά θέματα όπως ο εξωδικαστικός μηχανισμός, οι ηλεκτρονικοί πλειστηριασμοί και η δημιουργία μίας υπηρεσίας διαχείρισης μη εξυπηρετούμενων δανείων», υπογραμμίζει ο οίκος.

Ζημίες για την επόμενη 2ετία ή 3ετία

Κατά την αναλύτρια του οίκου, οι ελληνικές τράπεζες θα συνεχίσουν να εμφανίζουν πιστωτικές ζημίες για τα επόμενα δύο ή τρία έτη.

Οι απώλειες αυτές θα αφορούν το 10,3% των δοθέντων δανείων, με δεδομένο ότι συνδέονται άμεσα και με τα Μη Εξυπηρετούμενα Ανοίγματα (NPEs) των ελληνικών τραπεζών.

«Το 51,6% των «ανοιγμάτων» των ελληνικών τραπεζών ήταν μη εξυπηρετούμενα τον Σεπτέμβριο του 2017 και πιστεύουμε ότι θα συνεχίσουν να αγωνίζονται ώστε να τα μειώσουν, κάτι το οποίο θα είναι δύσκολο με δεδομένο ότι δεν τις υποβοηθούν και οι τρέχουσες συνθήκες.

Προκειμένου ο κλάδος να καταστεί κερδοφόρος αλλά και να υπάρξει «συγκέντρωση» δυνάμεων απόλυτα απαραίτητη είναι τόσο η οικονομική όσο και η πολιτική σταθερότητα, κάτι το οποίο θα βοηθήσει ώστε να επιστρέψει και η εμπιστοσύνη των καταθετών», τονίζεται στην έκθεση.

Σύμφωνα με τον S&P προκειμένου να βελτιωθεί η κατάσταση των ελληνικών τραπεζών θα πρέπει να επιτευχθεί επιστροφή των καταθέσεων.

Δεν αρκεί μόνο η πολιτική σταθερότητα, προκειμένου να υπάρξει πλήρης επιστροφή των καταθέσεων που έχουν αποχωρήσει από το ελληνικό τραπεζικό σύστημα από το 2014.

Κατά τον οίκο είναι αρκούντως δύσκολο να επιτευχθεί αυτή η επιστροφή με δεδομένο ότι οι καταθέσεις των νοικοκυριών αντιστοιχούν στο 85% των συνολικών καταθέσεων των ελληνικών τραπεζών.

Μεγάλο μέρος των καταθέσεων που έχουν αποσυρθεί έχουν «χρησιμοποιηθεί» λόγω της κρίσης προκειμένου να καλυφθούν οι ανάγκες των νοικοκυριών.

Παράλληλα οι ελληνικές τράπεζες θα πρέπει, εκ νέου, να αποκτήσουν πρόσβαση στις μη εξασφαλισμένες (unsecured) μακροχρόνιου ορίζοντα πιστωτικές αγορές .

Την τελευταία 2ετία έχουν αποκτήσει πρόσβαση σε repos, σε συμφωνίες που κλείνουν με ξένους τραπεζικούς ομίλους, με τον δανεισμό αυτής της μορφής να έχει διπλασιαστεί από τα τέλη του 2015 έως και σήμερα.

Άλλωστε ο δανεισμός μέσω repos είναι φθηνότερος σε σύγκριση με αυτόν που μπορούν να έχουν από τον ELA.

Οι πρόσφατες προσπάθειες των ελληνικών τραπεζών να εκδώσουν καλυμμένα ομόλογα κρίνεται ως θετικές, προκειμένου να ανακτήσουν πρόσβαση σε μία πιο σταθερή χρηματοδότηση.

Όμως το ύψος των καλυμμένων ομολόγων είναι περιορισμένο (μόλις 2,25 δισ. ευρώ) και αποτελούν μία αρκετά υψηλού κόστους εναλλακτική λύση.

Οι πιστωτικές ζημίες θα παραμείνουν πολύ υψηλές

Η S&P εκτιμά πως οι ελληνικές τράπεζες θα συνεχίσουν να συσσωρεύουν σημαντικές πιστωτικές ζημίες από τα δάνεια που έχουν δώσει με αποτέλεσμα να αυξάνονται και οι επισφάλειες που εγγράφουν στους ισολογισμούς τους για την κάλυψη των NPEs.

Αυτό οφείλεται στο γεγονός ότι έχουν υποχωρήσει παρά πολύ οι τιμές των ακινήτων, αποτέλεσμα που δημιουργεί μια μακρά διαδικασία ανάκαμψης.

Η Eurobank Ergasias S.A. πούλησε πρόσφατα περίπου 1,5 δισ. ευρώ από το χαρτοφυλάκιο των NPEs, στην πολύ χαμηλή τιμή των 3 σεντ ανά ευρώ.

Επί του παρόντος, η μέση κάλυψη του χαρτοφυλακίου καταναλωτικών δανείων είναι στο 69%, πολύ μακριά από την τιμή που οι επενδυτές θα ήταν πρόθυμοι να πληρώσουν.

Με αυτό τον τρόπο και την υιοθέτηση των IFRS 9, η S&P αναμένει ότι οι προβλέψεις για ζημίες από τα δάνεια θα παραμείνουν για τις ελληνικές τα επόμενα δύο έως τρία χρόνια και θα ανέλθουν στο 10,3% περίπου του συνόλου των δανείων μέχρι και τον Σεπτέμβριο του 2017.

Κρίσιμο έτος το 2018 για τράπεζες και οικονομία

Εν γένει το 2018 θα είναι ένα εξαιρετικά σημαντικό έτος για την Ελλάδα και τον τραπεζικό της τομέα, όπως υπογραμμίζει ο αμερικανικός οίκος αξιολόγησης.

Αυτό που κάνει σημαντικό το 2018 είναι πρώτον η έξοδος της Ελλάδας από το πρόγραμμα στήριξης τον Αύγουστο του 2018.

Μία επιτυχημένη ολοκλήρωση του προγράμματος θα αποτελέσει το ορόσημο για την επιστροφή της εμπιστοσύνης, αν και η περίοδος μετά το πέρας του μνημονίου θα συνεχίσει να είναι εξαιρετικά δύσκολη.

Εκτιμάται ότι η οικονομία θα «τρέξει» με ρυθμό ανάπτυξης 1,3% το 2017 και κατά μέσο όρο 2,4% στο διάστημα 2018-2021.

www.bankingnews.gr

Σχόλια αναγνωστών