γράφει : Βασίλης Μεταξάς

Αν και οικονομικά πρόκειται για μία από τις ισχυρές χώρες της Ευρώπης, η Σουηδία αποτελεί την πιο ευάλωτη, όπως απέδειξαν τα «stress tests» της ΕΒΑ

Η Σουηδία ξεχώρισε αρνητικά εντός της ΕΕ στα «τεστ αντοχής» (stress tests) της Ευρωπαϊκής Τραπεζικής Αρχής (European Banking Authority, ΕΒΑ), καθώς η -δυνητικά- ασύλληπτη πτώση στην αγορά κατοικιών και η επιστροφή στον αποπληθωρισμό, θα οδηγούσαν σε ακραία πτώση του ΑΕΠ.

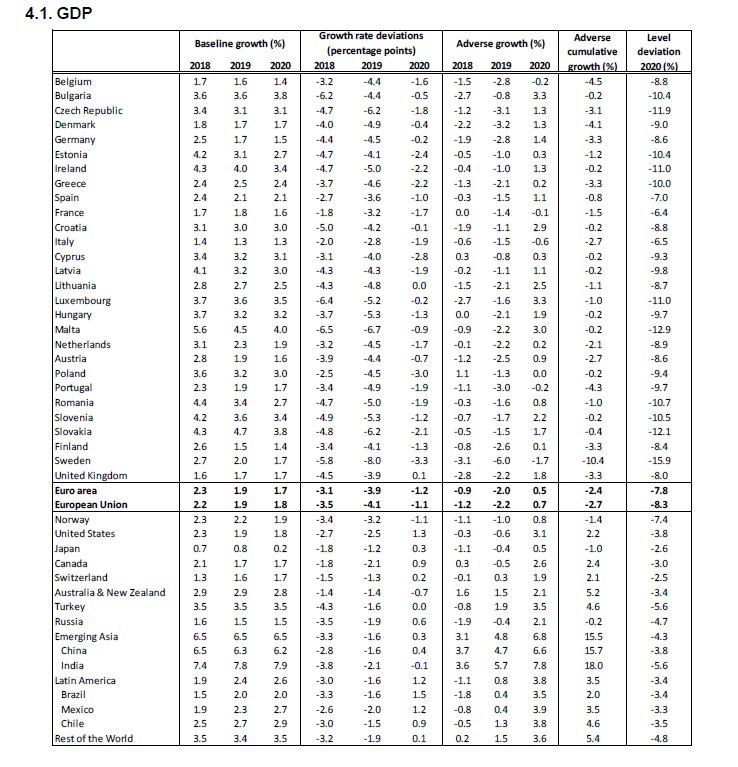

Αρχικά να διευκρινιστεί πως το δυσμενές (ακραίο) σενάριο της ΕΒΑ, περιλαμβάνει πτώση του ΑΕΠ της ΕΕ κατά 8,3%, έως το 2020.

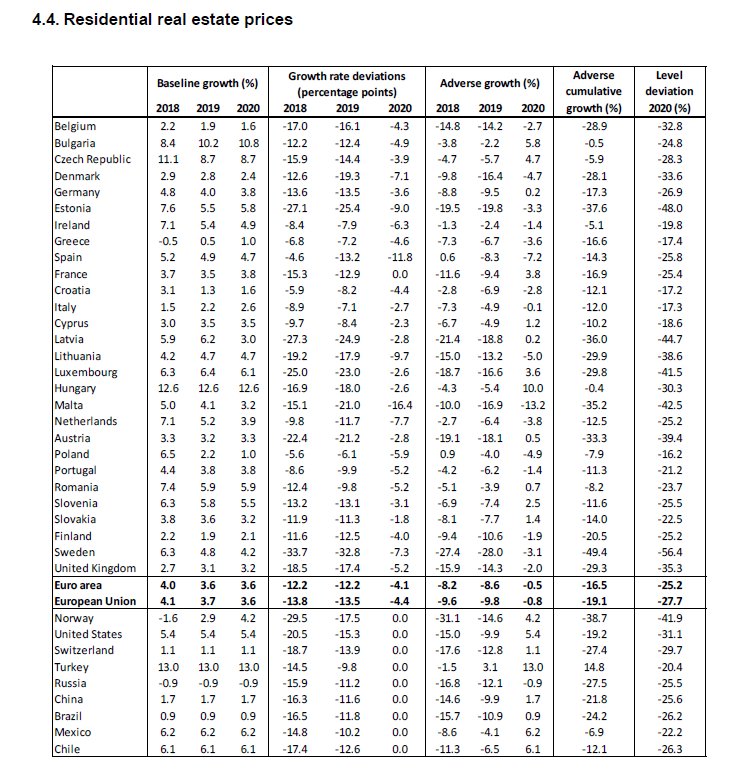

Όπως διαπιστώνεται, η συσσωρευτική πτώση στις τιμές της αγοράς κατοικιών θα έφτανε το 49,4% την τριετία 2018-2020, ένα ποσοστό που επιβεβαιώνει τις εκτιμήσεις ουκ ολίγων αναλυτών για «φούσκα».

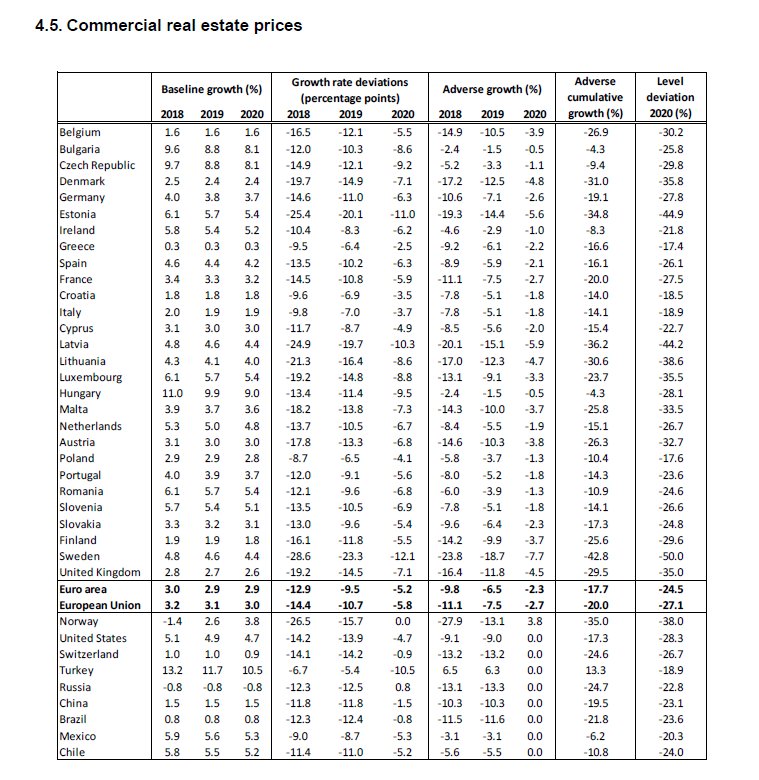

Σε ό,τι αφορά τις τιμές στην αγορά ακινήτων για επιχειρήσεις, η πτώση ανέρχεται σε 42,8%, επίδοση που αποτελεί, επίσης, την υψηλότερη στην ΕΕ.

Έναν εκ των αξιοσημείωτων αριθμών, αποτελεί ο αποπληθωρισμός -κατά μέσο όρο, την περίοδο 2018-2020- της τάξεως του 3%, μετά από οκτώ και πλέον χρόνια ιστορικά χαμηλών επιτοκίων και ποσοτικής χαλάρωσης (QE), που εκτόξευσαν στο 1,79% τον μέσο -ετήσιο- πληθωρισμό κατά το περασμένο έτος.

Επί αυτού, να υπενθυμιστεί ότι τον Δεκέμβριο 2017, η Κεντρική Τράπεζα της Σουηδίας (Riksbank) διατήρησε το βασικκό επιτόκιο (repo) στο τρέχον επίπεδο του -0,5%, ενώ αποφάσισε το τέλος του προγράμματος ποσοτικής χαλάρωσης από την 1η Ιανουαρίου 2018.

Οι αναλυτές εκτιμούν πως η Τράπεζα θα προχωρήσει σε αύξηση των επιτοκίων από το επόμενο έτος.

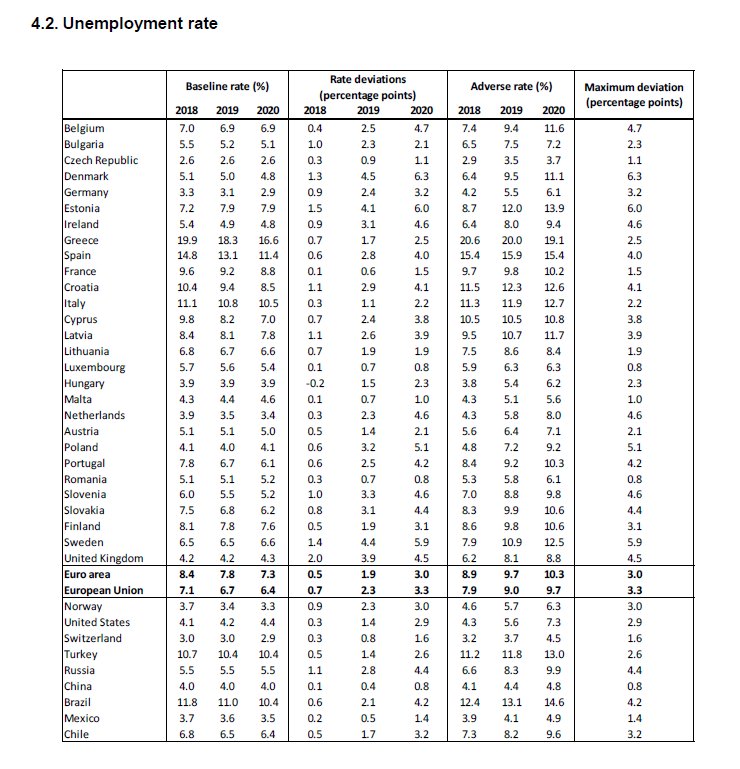

Στην περίπτωση του δυσμενούς σεναρίου, η ανεργία θα διπλασιαζόταν στο 12,5% το 2020, ένα ποσοστό υψηλό για τη σκανδιναβική χώρα, αλλά κατά πολύ υποδεέστερο σε σχέση με τα αντίστοιχα εντός του ευρωπαϊκού μπλοκ.

Ο συνδυασμός των παραπάνω θα οδηγούσε σε συσσωρευτική πτώση 10,4% (!) το ΑΕΠ της σκανδιναβικής χώρας για την περίοδο 2018-2020, επίδοση που αποτελεί -με διαφορά- τη χειρότερη εντός της ΕΕ!

Σε ό,τι αφορά στην αγορά κατοικιών, ειδικότερα, το τέταρτο τρίμηνο του 2017, οι τιμές κατέγραψαν σημαντική πτώση -σε τριμηνιαία σύγκριση- της τάξεως του 7,8%, η επίδοση υψηλότερη που έχει καταγραφεί από τους τρεις πρώτους μήνες του 2012.

Σε ετήσια σύγκριση, η πτώση διαμορφώνεται στο 2,5%.

Η επίδοση σηματοδοτεί, ουσιαστικά, την αντιστροφή της μέχρι πρότινος τάσης.

Την ίδια στιγμή, ο δείκτης SEB Housing Price Indicator -που μετρά την πορεία των τιμών κατοικιών στη σουηδική αγορά- της τοπικής τράπεζας SEB κατέγραψε σημαντική υποχώρηση τον Δεκέμβριο 2017.

Ο δείκτης διαμορφώθηκε στις -5 μονάδες, από 11 ένα μήνα νωρίτερα, κατρακυλώντας στις -42 μονάδες στην περιοχή της Στοκχόλμης, το χαμηλότερα επίπεδο μετά τη χρηματοπιστωτική κρίση του 2008.

Κατά τους δύο μόλις τελευταίους μήνες, οι τιμές κατοικιών στη Σουηδία μειώθηκαν σχεδόν κατά 5%, σύμφωνα με επίσημα στατιστικά στοιχεία.

Η SEB κάνει λόγο για περαιτέρω σημαντική πτώση το αμέσως επόμενο διάστημα.

Τον περασμένο μήνα, ο διοικητής της Riksbank κ. Stefan Ingves καθησύχασε το κοινό, λέγοντας πως η Κεντρική Τράπεζα της Σουηδίας δεν αναμένει κάποια αξιόλογη πτώση στις τιμές κατοικιών σε βραχυπρόθεσμο επίπεδο.

Μεταξύ των εταιρειών που «φωνάζουν» για την σουηδική αγορά κατοικιών, είναι και η κολοσσιαία Nordea.

Η μεγαλύτερη τράπεζα της Σκανδιναβίας ανέφερε το 2017 πως οι τιμές είναι μη βιώσιμες, προειδοποιώντας, μάλιστα, ότι οι δανειολήπτες να βρεθούν σε ακόμη πιο δύσκολη μελλοντικά, καθώς η ομαλοποίηση της νομισματικής πολιτικής που θα προκαλέσει αύξηση του κόστους δανεισμού, που θα οδηγήσει σε μειωμένη ζήτηση και, επακόλουθα, σε «αναπόφευκτη» πτώση των τιμών.

Μόνο από το καλοκαίρι του 2017, η πτώση στις τιμές υπολογίζεται μεταξύ 10% και 15% από την μεσιτική Bosthlm.

Ως αποτέλεσμα, όσοι επέλεξαν να αγοράσουν σπίτι τα τελευταία χρόνια, θα υποστούν πολύ μεγάλες ζημίες αν προτιμήσουν την πώληση.

Να σημειωθεί ότι, επί του παρόντος, περίπου το 80% των Σουηδών δανειοληπτών -αφορά στα στεγαστικά δάνεια- βρίσκεται σε καθεστώς μεταβλητών επιτοκίων.

Αυτό σημαίνει ότι, ακόμα και οι μικρές αυξήσεις των επιτοκίων, θα εκθέσουν δεκάδες χιλιάδες νοικοκυριά, 754.000 για την ακρίβεια, σε σοβαρές οικονομικές δυσκολίες, σύμφωνα με την έρευνα της Svensk Fastighetsförmedling που παραθέτει η εφημερίδα Dagens Industri.

Να επισημανθεί ότι, από την εν λόγω έρευνα απορρέει, επίσης, ότι το ένα πέμπτο των ιδιοκτητών σπιτιού δεν μπορεί να αντέξει υψηλότερο κόστος διαβίωσης (3.000 SEK, σουηδικές κορώνες), ιδίως στις ηλικίες κάτω των 30 ετών.

Ταυτόχρονα, το 77% των ερωτηθέντων δεν αισθάνεται καμία ή μόνο μία μικρή ανησυχία για την αύξηση των επιτοκίων.

Οι Σουηδοί αντιμετωπίζουν αυστηρότερες ρυθμιστικές απαιτήσεις για την εξόφληση των ενυπόθηκων δανείων τους, σε σύγκριση με τις υπόλοιπες σκανδιναβικές χώρες.

Σήμερα, η σουηδική χρηματοπιστωτική εποπτεία πρότεινε αυστηρότερο πλαίσιο, απαιτώντας από τα νοικοκυριά με στεγαστικά δάνεια που υπερβαίνουν κατά 4,5 φορές το ακαθάριστο εισόδημά τους, να αποσβέσουν πάνω από 1% της υποθήκης τους κάθε χρόνο.

Εάν εγκριθεί από το κοινοβούλιο, ο νέος νόμος θα τεθεί σε ισχύ τον Μάρτιο του 2018 και θα καταστήσει την κατάσταση ακόμα πιο επισφαλή για χιλιάδες σουηδικά νοικοκυριά.

«Μόνο όταν η νομισματική πολιτική γίνει πιο αυστηρή και τα επιτόκια αυξηθούν, θα δοκιμαστεί πραγματικά η σταθερότητα των σκανδιναβικών αγορών κατοικιών», ανέφερε χαρακτηριστικά η Nordea.

Μία ετέρα κολοσσιαία τράπεζα, η Morgan Stanley, προειδοποιούσε πως το ιδιωτικό χρέος στη Σουηδία βρίσκεται εκτός ελέγχου.

Μιλώντας στην εφημερίδα Dagens Industri, ο Ruchir Sharma, εξέχων αναλυτής της αμερικανικής επενδυτικής τράπεζας, επικαλέστηκε προηγούμενα ιστορικά παραδείγματα, καταλήγοντας στο ότι το ιδιωτικό και δημόσιο χρέος αυξάνονται ραγδαία, ταυτοχρόνως, τότε σε ορίζοντα 5ετίας η οικονομία αντιμετωπίζει σημαντικά οικονομικά προβλήματα.

Αυτό που είναι αναμφισβήτητο είναι ότι οι Σουηδοί είναι περισσότερο χρεωμένοι -κατά μέσο όρο- από τους πολίτες της Ε.Ε..

Το χρέος των νοικοκυριών ως προς το συνολικό τους εισόδημα, έχει εκτοξευθεί στο 180% (!), όταν κατά την περίοδο της τραπεζικής κρίσης τη δεκαετία του 1990, ανερχόταν σε περίπου 100%.

Κλείνοντας, να υπενθυμιστεί η εκτίμηση του think tank Katalys, το οποίο, σε μελέτη του με το Stockholm School of Economics της σουηδικής πρωτεύουσας, παρατήρησε ότι πρωταγωνιστικό κλάδο στις ισχυρές επιδόσεις και στην ευημερία της σκανδιναβικής χώρας έπαιξε ο χρηματοπιστωτικός κλάδος.

Η ανάπτυξη μίας μεγάλης εξάρτησης από τις τράπεζες ίσως είναι και ο λόγος που η Σουηδία ίσως βρίσκεται στα πρόθυρα μίας οικονομικής κρίσης, προειδοποιούν οι αναλυτές της έκθεσης.

«Η κοινωνία της Σουηδίας έγινε ένα με τα χρηματοπιστωτικά ιδρύματα,

Από τη χρηματοπιστωτική κρίση του 2008, οι σουηδικές τράπεζες έχουν καταγράψει διπλάσιους ρυθμούς αύξησης των κερδών σε σχέση με τους Ευρωπαίους ανταγωνιστές τους.

Την ίδια στιγμή, η Στοκχόλμη διαθέτει τη δεύτερη πιο “φουσκωμένη” αγορά κατοικιών (σσ: μετά το Βανκούβερ του Καναδά) στον κόσμο, σύμφωνα με πρόσφατη ανάλυση της UBS.

Πώς έφτασε η Σουηδία σε αυτή την κατάσταση;», αναρωτιούνται οι συγγραφείς, δίνοντας την απάντηση:

«Η σουηδική οικονομία δεν αντιμετωπίζει πλέον ανάπτυξη που οδηγείται από μια κερδοφόρα και επεκτεινόμενη εξαγωγική βιομηχανία, αλλά από έναν διευρυνόμενο τραπεζικό τομέα.

Οι σουηδικές τράπεζες διαθέτουν σήμερα περιουσιακά στοιχεία που αξίζουν τέσσερις φορές το εθνικό ΑΕΠ.

Ένα μέγεθος που τοποθετεί τη Σουηδία στον κορυφαία θέση της σχετικής κατάταξης, μαζί με την Ολλανδία, με μόνη δεύτερη την Ελβετία».

Η μετατόπιση οφείλεται κυρίως στην πρόσβαση της μεσαίας τάξης σε δάνεια με ευνοϊκά επιτόκια, τα οποία στις μεγαλύτερες πόλεις χρησιμοποιήθηκαν για επενδύσεις σε ακίνητα, αλλά και ιδιωτική κατανάλωση.

«Η ανασφάλεια, η ανισότητα και η αποδυνάμωση του συστήματος κοινωνικής πρόνοιας που χαρακτηρίζει επί του παρόντος τη σουηδική κοινωνία συνδέεται στενά με αυτήν την χρηματοδότηση, η κρίση της οποίας θα μπορούσε να πλησιάζει»…

Οι προβλέψεις τη Riksbank για τη Σουηδία:

Τα αποτελέσματα των «stress tests»:

www.bankingnews.gr

Αρχικά να διευκρινιστεί πως το δυσμενές (ακραίο) σενάριο της ΕΒΑ, περιλαμβάνει πτώση του ΑΕΠ της ΕΕ κατά 8,3%, έως το 2020.

Όπως διαπιστώνεται, η συσσωρευτική πτώση στις τιμές της αγοράς κατοικιών θα έφτανε το 49,4% την τριετία 2018-2020, ένα ποσοστό που επιβεβαιώνει τις εκτιμήσεις ουκ ολίγων αναλυτών για «φούσκα».

Σε ό,τι αφορά τις τιμές στην αγορά ακινήτων για επιχειρήσεις, η πτώση ανέρχεται σε 42,8%, επίδοση που αποτελεί, επίσης, την υψηλότερη στην ΕΕ.

Έναν εκ των αξιοσημείωτων αριθμών, αποτελεί ο αποπληθωρισμός -κατά μέσο όρο, την περίοδο 2018-2020- της τάξεως του 3%, μετά από οκτώ και πλέον χρόνια ιστορικά χαμηλών επιτοκίων και ποσοτικής χαλάρωσης (QE), που εκτόξευσαν στο 1,79% τον μέσο -ετήσιο- πληθωρισμό κατά το περασμένο έτος.

Επί αυτού, να υπενθυμιστεί ότι τον Δεκέμβριο 2017, η Κεντρική Τράπεζα της Σουηδίας (Riksbank) διατήρησε το βασικκό επιτόκιο (repo) στο τρέχον επίπεδο του -0,5%, ενώ αποφάσισε το τέλος του προγράμματος ποσοτικής χαλάρωσης από την 1η Ιανουαρίου 2018.

Οι αναλυτές εκτιμούν πως η Τράπεζα θα προχωρήσει σε αύξηση των επιτοκίων από το επόμενο έτος.

Στην περίπτωση του δυσμενούς σεναρίου, η ανεργία θα διπλασιαζόταν στο 12,5% το 2020, ένα ποσοστό υψηλό για τη σκανδιναβική χώρα, αλλά κατά πολύ υποδεέστερο σε σχέση με τα αντίστοιχα εντός του ευρωπαϊκού μπλοκ.

Ο συνδυασμός των παραπάνω θα οδηγούσε σε συσσωρευτική πτώση 10,4% (!) το ΑΕΠ της σκανδιναβικής χώρας για την περίοδο 2018-2020, επίδοση που αποτελεί -με διαφορά- τη χειρότερη εντός της ΕΕ!

Σε ό,τι αφορά στην αγορά κατοικιών, ειδικότερα, το τέταρτο τρίμηνο του 2017, οι τιμές κατέγραψαν σημαντική πτώση -σε τριμηνιαία σύγκριση- της τάξεως του 7,8%, η επίδοση υψηλότερη που έχει καταγραφεί από τους τρεις πρώτους μήνες του 2012.

Σε ετήσια σύγκριση, η πτώση διαμορφώνεται στο 2,5%.

Η επίδοση σηματοδοτεί, ουσιαστικά, την αντιστροφή της μέχρι πρότινος τάσης.

Την ίδια στιγμή, ο δείκτης SEB Housing Price Indicator -που μετρά την πορεία των τιμών κατοικιών στη σουηδική αγορά- της τοπικής τράπεζας SEB κατέγραψε σημαντική υποχώρηση τον Δεκέμβριο 2017.

Ο δείκτης διαμορφώθηκε στις -5 μονάδες, από 11 ένα μήνα νωρίτερα, κατρακυλώντας στις -42 μονάδες στην περιοχή της Στοκχόλμης, το χαμηλότερα επίπεδο μετά τη χρηματοπιστωτική κρίση του 2008.

Κατά τους δύο μόλις τελευταίους μήνες, οι τιμές κατοικιών στη Σουηδία μειώθηκαν σχεδόν κατά 5%, σύμφωνα με επίσημα στατιστικά στοιχεία.

Η SEB κάνει λόγο για περαιτέρω σημαντική πτώση το αμέσως επόμενο διάστημα.

Τον περασμένο μήνα, ο διοικητής της Riksbank κ. Stefan Ingves καθησύχασε το κοινό, λέγοντας πως η Κεντρική Τράπεζα της Σουηδίας δεν αναμένει κάποια αξιόλογη πτώση στις τιμές κατοικιών σε βραχυπρόθεσμο επίπεδο.

Μεταξύ των εταιρειών που «φωνάζουν» για την σουηδική αγορά κατοικιών, είναι και η κολοσσιαία Nordea.

Η μεγαλύτερη τράπεζα της Σκανδιναβίας ανέφερε το 2017 πως οι τιμές είναι μη βιώσιμες, προειδοποιώντας, μάλιστα, ότι οι δανειολήπτες να βρεθούν σε ακόμη πιο δύσκολη μελλοντικά, καθώς η ομαλοποίηση της νομισματικής πολιτικής που θα προκαλέσει αύξηση του κόστους δανεισμού, που θα οδηγήσει σε μειωμένη ζήτηση και, επακόλουθα, σε «αναπόφευκτη» πτώση των τιμών.

Μόνο από το καλοκαίρι του 2017, η πτώση στις τιμές υπολογίζεται μεταξύ 10% και 15% από την μεσιτική Bosthlm.

Ως αποτέλεσμα, όσοι επέλεξαν να αγοράσουν σπίτι τα τελευταία χρόνια, θα υποστούν πολύ μεγάλες ζημίες αν προτιμήσουν την πώληση.

Να σημειωθεί ότι, επί του παρόντος, περίπου το 80% των Σουηδών δανειοληπτών -αφορά στα στεγαστικά δάνεια- βρίσκεται σε καθεστώς μεταβλητών επιτοκίων.

Αυτό σημαίνει ότι, ακόμα και οι μικρές αυξήσεις των επιτοκίων, θα εκθέσουν δεκάδες χιλιάδες νοικοκυριά, 754.000 για την ακρίβεια, σε σοβαρές οικονομικές δυσκολίες, σύμφωνα με την έρευνα της Svensk Fastighetsförmedling που παραθέτει η εφημερίδα Dagens Industri.

Να επισημανθεί ότι, από την εν λόγω έρευνα απορρέει, επίσης, ότι το ένα πέμπτο των ιδιοκτητών σπιτιού δεν μπορεί να αντέξει υψηλότερο κόστος διαβίωσης (3.000 SEK, σουηδικές κορώνες), ιδίως στις ηλικίες κάτω των 30 ετών.

Ταυτόχρονα, το 77% των ερωτηθέντων δεν αισθάνεται καμία ή μόνο μία μικρή ανησυχία για την αύξηση των επιτοκίων.

Οι Σουηδοί αντιμετωπίζουν αυστηρότερες ρυθμιστικές απαιτήσεις για την εξόφληση των ενυπόθηκων δανείων τους, σε σύγκριση με τις υπόλοιπες σκανδιναβικές χώρες.

Σήμερα, η σουηδική χρηματοπιστωτική εποπτεία πρότεινε αυστηρότερο πλαίσιο, απαιτώντας από τα νοικοκυριά με στεγαστικά δάνεια που υπερβαίνουν κατά 4,5 φορές το ακαθάριστο εισόδημά τους, να αποσβέσουν πάνω από 1% της υποθήκης τους κάθε χρόνο.

Εάν εγκριθεί από το κοινοβούλιο, ο νέος νόμος θα τεθεί σε ισχύ τον Μάρτιο του 2018 και θα καταστήσει την κατάσταση ακόμα πιο επισφαλή για χιλιάδες σουηδικά νοικοκυριά.

«Μόνο όταν η νομισματική πολιτική γίνει πιο αυστηρή και τα επιτόκια αυξηθούν, θα δοκιμαστεί πραγματικά η σταθερότητα των σκανδιναβικών αγορών κατοικιών», ανέφερε χαρακτηριστικά η Nordea.

Μία ετέρα κολοσσιαία τράπεζα, η Morgan Stanley, προειδοποιούσε πως το ιδιωτικό χρέος στη Σουηδία βρίσκεται εκτός ελέγχου.

Μιλώντας στην εφημερίδα Dagens Industri, ο Ruchir Sharma, εξέχων αναλυτής της αμερικανικής επενδυτικής τράπεζας, επικαλέστηκε προηγούμενα ιστορικά παραδείγματα, καταλήγοντας στο ότι το ιδιωτικό και δημόσιο χρέος αυξάνονται ραγδαία, ταυτοχρόνως, τότε σε ορίζοντα 5ετίας η οικονομία αντιμετωπίζει σημαντικά οικονομικά προβλήματα.

Αυτό που είναι αναμφισβήτητο είναι ότι οι Σουηδοί είναι περισσότερο χρεωμένοι -κατά μέσο όρο- από τους πολίτες της Ε.Ε..

Το χρέος των νοικοκυριών ως προς το συνολικό τους εισόδημα, έχει εκτοξευθεί στο 180% (!), όταν κατά την περίοδο της τραπεζικής κρίσης τη δεκαετία του 1990, ανερχόταν σε περίπου 100%.

Κλείνοντας, να υπενθυμιστεί η εκτίμηση του think tank Katalys, το οποίο, σε μελέτη του με το Stockholm School of Economics της σουηδικής πρωτεύουσας, παρατήρησε ότι πρωταγωνιστικό κλάδο στις ισχυρές επιδόσεις και στην ευημερία της σκανδιναβικής χώρας έπαιξε ο χρηματοπιστωτικός κλάδος.

Η ανάπτυξη μίας μεγάλης εξάρτησης από τις τράπεζες ίσως είναι και ο λόγος που η Σουηδία ίσως βρίσκεται στα πρόθυρα μίας οικονομικής κρίσης, προειδοποιούν οι αναλυτές της έκθεσης.

«Η κοινωνία της Σουηδίας έγινε ένα με τα χρηματοπιστωτικά ιδρύματα,

Από τη χρηματοπιστωτική κρίση του 2008, οι σουηδικές τράπεζες έχουν καταγράψει διπλάσιους ρυθμούς αύξησης των κερδών σε σχέση με τους Ευρωπαίους ανταγωνιστές τους.

Την ίδια στιγμή, η Στοκχόλμη διαθέτει τη δεύτερη πιο “φουσκωμένη” αγορά κατοικιών (σσ: μετά το Βανκούβερ του Καναδά) στον κόσμο, σύμφωνα με πρόσφατη ανάλυση της UBS.

Πώς έφτασε η Σουηδία σε αυτή την κατάσταση;», αναρωτιούνται οι συγγραφείς, δίνοντας την απάντηση:

«Η σουηδική οικονομία δεν αντιμετωπίζει πλέον ανάπτυξη που οδηγείται από μια κερδοφόρα και επεκτεινόμενη εξαγωγική βιομηχανία, αλλά από έναν διευρυνόμενο τραπεζικό τομέα.

Οι σουηδικές τράπεζες διαθέτουν σήμερα περιουσιακά στοιχεία που αξίζουν τέσσερις φορές το εθνικό ΑΕΠ.

Ένα μέγεθος που τοποθετεί τη Σουηδία στον κορυφαία θέση της σχετικής κατάταξης, μαζί με την Ολλανδία, με μόνη δεύτερη την Ελβετία».

Η μετατόπιση οφείλεται κυρίως στην πρόσβαση της μεσαίας τάξης σε δάνεια με ευνοϊκά επιτόκια, τα οποία στις μεγαλύτερες πόλεις χρησιμοποιήθηκαν για επενδύσεις σε ακίνητα, αλλά και ιδιωτική κατανάλωση.

«Η ανασφάλεια, η ανισότητα και η αποδυνάμωση του συστήματος κοινωνικής πρόνοιας που χαρακτηρίζει επί του παρόντος τη σουηδική κοινωνία συνδέεται στενά με αυτήν την χρηματοδότηση, η κρίση της οποίας θα μπορούσε να πλησιάζει»…

Οι προβλέψεις τη Riksbank για τη Σουηδία:

Τα αποτελέσματα των «stress tests»:

www.bankingnews.gr

Σχόλια αναγνωστών