Μια από τις χειρότερες συνεδριάσεις της Wall Street ήταν η 2 Φεβρουαρίου 2018

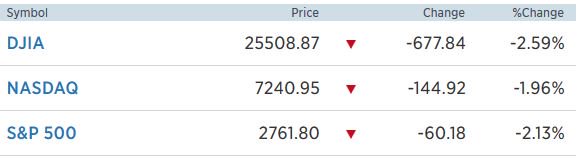

Τη χειρότερη εβδομάδα τους από τον Ιούνιο του 2016 σημείωσαν οι αμερικανικοί δείκτες στη Wall Street σήμερα (2/2/2018) με τον δείκτη Dow Jones να βρίσκεται αντιμέτωπος με σωρεία ρευστοποιήσεων, μετά τα καλύτερα του αναμενόμενου στοιχεία για την αγορά εργασίας των ΗΠΑ και να χάνει το ψυχολογικό όριο των 26.000 μονάδων, σημειώνοντας «βουτιά» 677 μονάδων.

Ανάλογη πορεία ακολούθησε και ο ευρύτερος βιομηχανικός δείκτης S&P 500, με τον ενεργειακό κλάδο να είναι αυτός με τη χειρότερη εμφάνιση.

Ισχυρές πιέσεις για τη μετοχή της Apple (-3,7%), η οποία για μία ακόμη φορά δεν ικανοποίησε τους επενδυτές με τα οικονομικά της αποτελέσματα, ενώ ισχυρές πιέσεις με πτώση κοντά στο 5% δέχεται και η μετοχή της Alphabet (μητρικής της Google).

Στον αντίποδα κέρδη που ξεπερνούν το 4% σημειώνει η μετοχή της Amazon.com.

Το sell-off στα κρατικά ομόλογα των ΗΠΑ συνεχίζεται και σήμερα, για δεύτερη συνεχόμενη ημέρα, καθώς η αυξανόμενη αισιοδοξία σχετικά με την ισχύ της παγκόσμιας οικονομίας έχει πυροδοτήσει προσδοκίες περί σχηματισμού πληθωριστικών πιέσεων.

Η απόδοση του 10ετούς ομόλογου των ΗΠΑ ξεπέρασε το 2,8%, ένα επίπεδο που τελευταία φορά σημειώθηκε τον Απρίλιο του 2014.

Η συνεχιζόμενη άνοδος των αποδόσεων επιβάρυνε περαιτέρω τις χρηματιστηριακές αγορές, αυξάνοντας την επιφυλακτικότητα μεταξύ των επενδυτών.

Οι αγορές ομολόγων έχουν βρεθεί υπό αυξανόμενη πίεση φέτος, καθώς το οικονομικό κλίμα έχει βελτιωθεί και οι κεντρικές τράπεζες άρχισαν να χαλαρώνουν ορισμένες από τις νομισματικές τους κινήσεις μετά την κρίση.

Τα αμερικανικά ομόλογα έχουν επίσης πληγεί από τις προσδοκίες ότι το έλλειμμα των ΗΠΑ θα διευρυνθεί λόγω των πρόσφατων φορολογικών περικοπών, οδηγώντας σε μεγαλύτερο δημόσιο δανεισμό.

Η απόδοση του αμερικανικού 10ετούς ομόλογου έχει ανέβει σταθερά από το 2,4% στις αρχές του 2018, ενώ χθες αυξήθηκε κατά 8 μονάδες βάσης - η μεγαλύτερη αύξηση σε περισσότερο από έναν χρόνο.

Εν τω μεταξύ, τα καλύτερα από τα αναμενόμενα στοιχεία για τις θέσεις εργασίας στις ΗΠΑ επιβάρυναν περαιτέρω το επενδυτικό κλίμα, καθώς ενίσχυσαν τις προσδοκίες για τρεις αυξήσεις των επιτοκίων από τη Fed κατά τη διάρκεια του 2018.

Η αύξηση των μισθών στις ΗΠΑ που παρατηρήθηκε στην έκθεση του Ιανουαρίου για την απασχόληση, ήταν ένα από τα «πρώτα σημάδια» που δείχνουν ότι οι μισθοί ανεβάζουν ταχύτητα, και αυτό θα μπορούσε να προκαλέσει κάποια αντίδραση από την αμερικανική Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed), δήλωσε σήμερα (02/02/2018) ο πρόεδρος της Fed της Μινεάπολις, Neel Kashkari.

Σε συνέντευξή του στο «CNBC», ο Kashkari αποκάλεσε την αύξηση των μισθών «το πιο σημαντικό πράγμα» στα στοιχεία για την εργασία.

«Ένα από τα πρώτα σημάδια που βλέπουμε είναι ότι η άνοδος στους μισθούς αρχίζει να επιταχύνει», σημείωσε.

«Αν η αύξηση στους μισθούς συνεχιστεί, αυτό θα μπορούσε να έχει αντίκτυπο στο θέμα των επιτοκίων», πρόσθεσε.

Σημειώνεται ότι ο Kashkari ήταν αντίθετος και στις τρεις αυξήσεις των επιτοκίων που πραγματοποίησε η Fed πέρυσι, λέγοντας ότι δεν είχε αρκετά στοιχεία που να δείχνουν ότι ο πληθωρισμός οδεύει προς τον στόχο της κεντρικής τράπεζας για 2%.

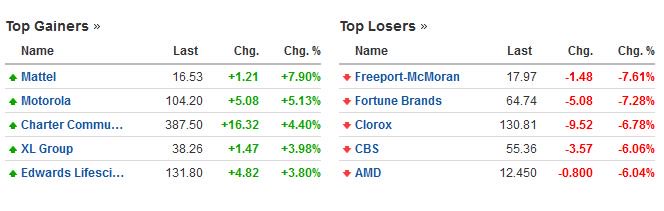

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη Dow Jones

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη S&P 500

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη Nasdaq

Μακροοικονομία

Στα νέα από το μέτωπο της μακροοικοονμίας, ισχυρότερο από ό,τι αναμενόταν ήταν το καταναλωτικό κλίμα στις ΗΠΑ τον Ιανουάριο του 2018, όπως προκύπτει από τα αποτελέσματα έρευνας του Πανεπιστημίου του Μίτσιγκαν, που ανακοινώθηκαν σήμερα (02/02/2018).

Ειδικότερα, ο σχετικός δείκτης υποχώρησε στις 95,7 μονάδες τον Ιανουάριο, μόλις κατά 0,2 μονάδες χαμηλότερα από τις 95,9 του Δεκεμβρίου.

Από την πλευρά τους, οι οικονομολόγοι ανέμεναν ότι ο δείκτης θα υποχωρούσε στις 95 μονάδες.

Σημειώνεται ότι ο δείκτης είχε ενισχυθεί στις 101,1 μονάδες στις 13 Οκτωβρίου 2017 - το υψηλότερο επίπεδο από το 2004 - αλλά από τότε υποχωρεί σταθερά.

Αύξηση μεγαλύτερη των προσδοκιών κατέγραψαν τον Δεκέμβριο του 2017 οι εργοστασιακές παραγγελίες των ΗΠΑ, ενώ οι επιχειρηματικές δαπάνες σε εξοπλισμό επιβραδύνθηκαν μετά την ισχυρή άνοδο του 2017.

Ειδικότερα, όπως ανακοίνωσε σήμερα (02/02/2018) το αμερικανικό υπουργείο Εμπορίου, οι εργοστασιακές παραγγελίες αυξήθηκαν κατά 1,7% τον Δεκέμβριο, καταγράφοντας αύξηση για πέμπτο συνεχόμενο μήνα.

Την ίδια ώρα, τα στοιχεία του Νοεμβρίου αναθεωρήθηκαν ανοδικά, δείχνοντας μια αύξηση των παραγγελιών κατά 1,7% αντί της αύξησης 1,3% που είχε αναφερθεί αρχικά.

Από την πλευρά τους, οι οικονομολόγοι είχαν προβλέψει μια αύξηση των παραγγελιών κατά 1,5%.

Σημειώνεται ότι στο σύνολο του 2017 οι παραγγελίες αυξήθηκαν κατά 6%.

Οι παραγγελίες για μη αμυντικά κεφαλαιουχικά αγαθά, εξαιρουμένων αεροσκαφών, που θεωρούνται δείκτης προγραμμάτων επιχειρηματικών δαπανών, υποχώρησαν κατά 0,6% τον Δεκέμβριο, αντί της μείωσης κατά 0,3% που είχε αναφερθεί αρχικά.

Συνολικά 200 χιλ. νέες θέσεις εργασίας εκτός γεωργικού τομέα δημιουργήθηκαν τον Ιανουάριο στις ΗΠΑ, με τον δείκτη ανεργίας να παραμένει στο 4,1%, στα χαμηλότερα επίπεδα των τελευταίων 17 ετών.

Οι οικονομολόγοι ανέμεναν τη δημιουργία 190 χιλ. θέσεων, σύμφωνα με το Marketwatch.

Το σημαντικό στοιχείο ωστόσο είναι η άνοδος στους μισθούς.

Τα ωρομίσθια αυξήθηκαν κατά 9 σεντς ή 0,3% στα 26,74 δολ.

Η ετήσια άνοδος ανήλθε στο 2,9% από 2,6%, στα υψηλότερα επίπεδα από το τέλος της ύφεσης τον Ιούνιο του 2009.

Τα επίπεδα ανεργίας στις ΗΠΑ προκαλούν προβληματισμό στη Federal Reserve, ακόμα και αν η αμερικανική Ομοσπονδιακή Τράπεζα εξακολουθεί να μειώνει τις εκτιμήσεις της για το πόσο χαμηλά μπορεί να βρίσκεται η ανεργία χωρίς να επηρεάσει τον πληθωρισμό.

Την Τετάρτη (31/1) η Fed αναθεώρησε και παλι τις εκτιμήσεις της για το ποσοστό ανεργίας μακροπρόθεσμα, τονίζοντας ότι αυτό θα μπορούσε να διαμορφωθεί στο 4,6% χωρίς να υποθάλπτει τον πληθωρισμό.

Μέσω νέας έκθεσής της, η Standard & Poor’s ανέφερε ότι το ποσοστό ανεργίας θα μπορούσε να υποχωρήσει ακόμη περισσότερο, και συγκεκριμένα στο 4%, γεγονός που θα συνιστούσε το χαμηλότερο επίπεδο από τη δεκαετία του 1950.

Η S&P επισημαίνει ότι το εργατικό δυναμικό αποτελείται όλο και περισσότερο από ομάδες με χαμηλά ποσοστά ανεργίας, όπως τα άτομα άνω των 55 ετών και οι απόφοιτοι κολλεγίων.

Ένας ακόμα παράγοντας τον οποίο σημειώνει η S&P είναι ότι οι ισπανόφωνοι εργάτες τείνουν να έχουν χαμηλότερα ποσοστά ανεργίας σε σύγκριση με άλλες εθνότητες.

Παράλληλα, οι αλλαγές στη δημογραφική σύνθεση του εργατικού δυναμικού μειώσανε την ανεργία το 2017 κατά -0,6% περισσότερο σε σύγκριση με το σενάριο κατά το οποίο δε θα υπήρχαν δημογραφικές αλλαγές.

Οι παραπάνω λόγοι οδηγούν την S&P να θεωρεί λογικό ότι η ανεργία θα μπορούσε να υποχωρήσει μελλοντικά ακόμα και στο 3%, γεγονός που θα μπορούσε να επιτευχθεί εάν οι τρέχουσες συνθήκες της αγοράς εργασίας επικρατήσουν μέχρι τα τέλη του τρέχοντος έτους.

Εφόσον μία τέτοια τέτοια πρόβλεψη πραγματοποιηθεί, κάτι τέτοιο θα μπορούσε να δημιουργήσει νευρικότητα στη Fed, με την S&P να τονίζει ότι μία τέτοια εξέλιξη θα δημιουργούσε «επικοινωνιακές προκλήσεις» για τον νέο επικεφαλής της Fed, Jerome Powell.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας υπερ-τετραπλασιάστηκαν τα κέρδη της Exxon Mobil κατά το δ’ τρίμηνο του 2017, καθώς η μεγαλύτερη εταιρεία παραγωγής πετρελαίου στον κόσμο επωφελήθηκε από τις αυξανόμενες τιμές του πετρελαίου και τις περικοπές κόστους.

Ειδικότερα, όπως ανακοινώθηκε σήμερα (02/02/2018), η εταιρεία παρουσίασε καθαρά κέρδη 8,4 δισ. δολ. ή 1,97 δολ. ανά μετοχή, από 1,7 δισ. δολ. ή 41 σεντς ανά μετοχή το αντίστοιχο τρίμηνο του 2016.

Η εταιρεία εμφάνισε ένα μη χρηματικό όφελος ύψους 5,9 δισ. δολ. που σχετίζεται με την πρόσφατη φορολογική μεταρρύθμιση των ΗΠΑ για την αναπροσαρμογή των αναβαλλόμενων φόρων.

Η παραγωγή μειώθηκε κατά 3%, στα 4 εκατομμύρια βαρέλια ισοδυνάμου πετρελαίου ημερησίως.

Εξαιρουμένων εκτάκτων στοιχείων και του οφέλους από τη φορολογική μεταρρύθμιση, η Exxon κέρδισε 88 σεντς ανά μετοχές, λιγότερα από το 1,04 δολ. που ανέμεναν οι αναλυτές.

Τα έσοδα της εταιρείας διαμορφώθηκαν σε 66,52 δισ. δολ., επίσης κάτω των προσδοκιών των αναλυτών, που έκαναν λόγο για 74,31 δισ. δολ.

Σε μπαράζ αναβαθμίσεων για τη μετοχή της Amazon προχώρησαν οι αναλυτές, οι οποίοι προβλέπουν ράλι έως και 26% μετά τα καλύτερα των εκτιμήσεων αποτελέσματα.

Την Πέμπτη η Amazon ανακοίνωσε έσοδα για το δ΄τρίμηνο του 2017 τα οποία ξεπέρασαν τις εκτιμήσεις.

Η μετοχή της Amazon έκλεισε χθες στα 1,39 δολ.

Η Morgan Stanley αναβάθμισε την τιμή στόχο στα 1.500 δολ. από 1.400 δολ.

Η Barclays στα 1.5580 δολ. από 1.210 δολ. και η Credir Suisse στα 1.750 δολ. από 1.410 δολ. προηγουμένως.

Η πρόβλεψη της Amazon ότι τα λειτουργικά έσοδα στο α΄τρίμηνο του 2018 θα διαμορφωθούν μεταξύ 300 εκατ. και 1 δισ. κάτω από το 1,5 δισ. δολ. που προβλέπουν οι αναλυτές, δεν τους ανησυχεί, όπως τονίζει το CNBC.

Η Starbucks ανακοίνωσε σήμερα (2/2) ότι προχωρά στην πρόσληψη 150 εργαζομένων για το πρώτο κατάστημά της στην Ιταλία, την πατρίδα του εσπρέσο και μια αγορά στην οποία δεν έχει ακόμα εισέλθει η μεγαλύτερη παγκοσμίως εταιρία πώλησης καφέ.

Η Starbucks διαθέτει καταστήματα σε χώρες σε όλη την Ευρώπη και τον κόσμο, αλλά το σχέδιό της να ανοίξει ένα χλιδάτο, ιδιαίτερο κατάστημα, γνωστό ως Reserve Roastery, στο Μιλάνο θα είναι η πρώτη απόπειρά της να προσελκύσει τους Ιταλούς λάτρεις του καφέ.

Τα καθαρά κέρδη του γ’ τριμήνου της Sprint διαμορφώθηκαν στα 7,16 δισ. δολάρια ή 1,76 δολάρια ανά μετοχή, μετά από τις καθαρές ζημιές των 479 εκατ. δολαρίων ή 12 σεντς ανά μετοχή στο αντίστοιχο διάστημα πέρυσι.

Η εταιρεία ανακοίνωσε ότι τα έσοδα για το τρίμηνο διαμορφώθηκαν στα 8,24 δισ. δολάρια από τα 8,55 δισ. δολάρια στο αντίστοιχο διάστημα πέρυσι, αλλά υψηλότερα των εκτιμήσεων για έσοδα 8,16 δισ. δολάρια.

Μεικτά αποτελέσματα ανακοίνωσε για το δ΄ τρίμηνο η Merck & Co, καθώς τα καθαρό αποτέλεσμα ήταν υψηλότερο των προσδοκιών ενώ τα έσοδα δεν ανταποκρίθηκαν στις προσδοκίες.

Η εταιρεία ανακοίνωσε ζημιές 872 εκατ. δολαρίων ή ζημιές 32 σεντς ανά μετοχή, έναντι ζημιών 594 εκατ. δολαρίων ή 22 σεντς ανά μετοχή στην αντίστοιχη περίοδο πέρυσι.

Τα προσαρμοσμένα κέρδη ανά μετοχή διαμορφώθηκαν στα 98 σεντς, σε σχέση με τις εκτιμήσεις για 94 σεντς. Τα έσοδα αυξήθηκαν στα 10,43 δισ. δολάρια από τα 10,12 δισ. δολάρια, έναντι εκτιμήσεων για 10,49 δισ. δολάρια.

Ισχυρότερα από ό,τι αναμενόταν ήταν τα κέρδη της Estee Lauder για το β΄ τρίμηνο χρήσης.

Η εταιρεία τόνισε πως τα καθαρά κέρδη διαμορφώθηκαν στα 123 εκατ. δολάρια ή 33 σεντς ανά μετοχή στο τρίμηνο, χαμηλότερα από τα 428 εκατ. δολάρια ή 1,15 δολάρια ανά μετοχή πριν από ένα χρόνο.

Οι πωλήσεις αυξήθηκαν στα 3,74 δισ. δολάρια από τα 3,21 δισ. δολάρια, επίσης υψηλότερα των εκτιμήσεων για 3,67 δισ. δολάρια.

Τα καθαρά κέρδη της Clorox αυξήθηκαν στα 233 εκατ. δολάρια ή 1,77 δολάρια ανά μετοχή, από τα 149 εκατ. δολάρια ή 1,14 δολάρια ανά μετοχή στην αντίστοιχη περίοδο πέρυσι.

Τα έσοδα αυξήθηκαν 1% στα 1,42 δισ. δολάρια, οριακά χαμηλότερα από τα 1,43 δισ. δολάρια.

Αναφορικά με το 2018, η Clorox αναμένει αύξηση πωλήσεων 1%-3%, αλλά αναβαθμίζει τις εκτιμήσεις για τα κέρδη ανά μετοχή στα 6,17-6,37 δολάρια.

Πτώση 81% κατέγραψαν τα προ φόρων κέρδη της AstraZeneca στο δ΄ τρίμηνο, κυρίως λόγω του αυξημένου κόστους, ενώ αρνητικές ήταν οι εκτιμήσεις για τα κέρδη ανά μετοχή.

Η φαρμακευτική εταιρεία ανακοίνωσε ότι τα κέρδη προ φόρων διαμορφώθηκαν στα 407 εκατ. δολάρια σε σχέση με τα 2,18 δισ. δολάρια στο προηγούμενο έτος. Οι εκτιμήσεις των αναλυτών έκαναν λόγο για προ φόρων κέρδη 552 εκατ. δολάρια.

Τα έσοδα αυξήθηκαν στα 5,78 δισ. δολάρια, υψηλότερα 3,4% σε σχέση με το προηγούμενο έτος.

Αναλύσεις

Ήρθε η ώρα για τη μεγάλη διόρθωση της Wall Street που θα κλυδωνίσει τις αγορές παγκοσμίως και θα ξυπνήσει τις εφιαλτικές μνήμες του 2008;

Έντεκα οίκοι προειδοποιούν με κάθε τρόπο ότι η bull market της Wall Street που ήδη μετρά 9 χρόνια ζωής βαίνει προς το τέλος της.

Και αυτό το τέλος μπορεί να είναι εφιαλτικό…

Καμία διόρθωση μετά από τόσο μεγάλη bull market δεν θα είναι αναίμακτη, αναφέρουν οι αναλυτές, που προσπαθούν να προειδοποιήσουν με κάθε τρόπο για την πορεία των αμερικανικών αγορών.

Αλλά πάλι... όσο η τρέχουσα και πολυετής bull market έχει διαψεύσει πολλάκις τους αναλυτές, δεν είναι λίγοι αυτοί που καταφεύγουν στις ήξεις αφίξεις όταν ρωτιούνται για το πως εκτιμούν ότι θα κινηθούν οι διεθνείς αγορές εντός του 2018.

Ωστόσο, όπως συμφωνούν οι περισσότεροι αναλυτές, όποιος μπορεί να απαντήσει στο ερώτημα για το αν η δυναμική της παγκόσμιας οικονομίας είναι τέτοια που μπορεί να αποτελέσει ισχυρό «καύσιμο» για την άνοδο των διεθνών αγορών, τότε γνωρίζει και την απάντηση για το αν έλθει ή όχι η μεγάλη διόρθωση.

Την περασμένη Παρασκευή (26/1), όταν ο S&P 500 κατέρριψε ένα ακόμη ιστορικό υψηλό, την τελευταία ώρα συναλλαγών κατέρρευσε ανεξήγητα.

Τότε, σύμφωνα με την Bank of America, δόθηκε το "Μεγαλύτερο Σήμα Πώλησης την τελευταία 5ετία".

Ο επικεφαλής επενδύσεων της Bank of America, Michael Hartnett, επιβεβαιώνει μάλιστα στο τελευταίο του δελτίο ότι ο δείκτης που καταρτίζει η αμερικανική τράπεζα για το συναίσθημα της αγοράς έδωσε επισήμως ένα σήμα "sell" στις 30 Ιανουαρίου.

Επίσης, τόνισαν ότι το 98% των παγκόσμιων αγορών μετοχών διαπραγματεύονται σήμερα πάνω από τους κινητούς μέσους όρους των 50 και 200 ημερών, αν και προειδοποίησαν ότι μια διόρθωση είναι πλέον όλο και πιο πιθανή.

Ο δείκτης «Bull & Bear» της BAML στέλνει τώρα προειδοποιητικά σήματα υπερθέρμανσης, διαπραγματευόμενος στις 7,9 μονάδες, οριακά κάτω από τις 8 μονάδες - επίπεδο στο οποίο η BAML συνιστά στους επενδυτές να πουλήσουν.

Είναι το υψηλότερο επίπεδο του δείκτη από τον Μάρτιο του 2013.

Οι αναλυτές προειδοποίησαν επίσης ότι μια αναστροφή της πρόσφατης αποδυνάμωσης του δολαρίου θα μπορούσε επίσης να προκαλέσει μια απότομη διόρθωση.

Μέχρι τα μέσα του 2019 θα υπάρξει μεγάλης κλίμακας βίαιη διόρθωση που θα μπορούσε να οδηγήσει σε πτώση έως και 50% στις μετοχές διεθνώς αναφέρει η Citigroup σε ειδική ανάλυση της.

«Μέχρι τα μέσα του 2019, οι μετοχές αντιμετωπίζουν σοβαρότατο κίνδυνο δραματικής μείωσης σχεδόν κατά 50% για να συμβαδίσουν με τη συρρίκνωση του ενεργητικού των κεντρικών τραπεζών.

Όπως έδειξε η πρόσφατη εμπειρία αρχές 2017 σημειώθηκε ρεκόρ αύξησης των ισολογισμών των κεντρικών τραπεζών κατά 2 τρισεκ. δολάρια και αναμένεται να αλλάξει άρδην η τάση έως τα μέσα του 2019.

Πάντως για το ζήτημα αυτό δεν προειδοποιεί μόνο η Citigroup.

Ο οικονομολόγος Matt King της Citigroup, ο Jim Reid της Deutsche bank, ο Barnaby Martin της BofA έχουν αναλύσει πως ιστορικά οι αποδόσεις των περιουσιακών στοιχείων συσχετίζονται έντονα με τις αλλαγές στους ισολογισμούς των κεντρικών τραπεζών, μέχρι τώρα ανοδικά καθώς αυξάνονταν ισολογισμοί και μαζί και οι αξίες μετοχών και ομολόγων.

Το βασικό ερώτημα για το 2018 είναι εάν τα περιουσιακά στοιχεία υψηλού κινδύνου π.χ. μετοχές και αμοιβαία κεφάλαια υψηλών αποδόσεων θα παρουσιάζουν την ίδια συσχέτιση με την μείωση των ισολογισμών των κεντρικών τραπεζών…δηλαδή υποχωρούν οι μετοχές και τα ομόλογα.

Ήδη καταγράφονται ορισμένα σημαντικά ποιοτικά στοιχεία που χρήζουν προσοχής.

Οι εισροές ενώ γενικά παρέμειναν ισχυρές, υπήρξε μια εκπληκτικά απότομη και επίμονη εκροή από τα αμερικανικά funds υψηλών αποδόσεων τις τελευταίες εβδομάδες.

Αυτές οι εκροές ήταν έντονα στα αμερικανικά ομόλογα υψηλών αποδόσεων που έφθασαν έως το 2,67%, το υψηλότερο επίπεδο από το 2014.

Η JP Morgan επισημαίνει ότι οι συνεχιζόμενες εκροές από ομόλογα και αμερικανικά ETF χρήζουν ιδιαίτερης προσοχής.

Με βάση την Citigroup ένας από τους λόγους για τους οποίους υπήρξε μια δραματική αύξηση των μετοχών αρχές 2018 διεθνώς αποδίδεται στην στρατηγική των κεντρικών τραπεζών.

Οι επενδυτές αγοράζουν πολύ έντονα όπως αποδεικνύει η παρελθούσα εμπειρία όταν οι αγορές έχουν φθάσει στο απόγειο τους.

Οι επενδυτές βλέπουν ότι πλησιάζει το τέλος και αγοράζουν για να προλάβουν το τελευταίο ράλι....πρν ξεσπάσει η καταιγίδα.

Ταυτόχρονα ενώ ο ρυθμός μεταβολής - των περιουσιακών στοιχείων των κεντρικών τραπεζών έχει μειωθεί απότομα πτωτικά τους τελευταίους 18 μήνες, η πρόσφατη ώθηση των αγορών θα πρέπει να αποδοθεί στην εμπλοκή της Κίνας που αγοράζει συνάλλαγμα.

Αυτή η "παρέμβαση", καθώς και οι πρόσφατες έντονες αγορές συνέβαλαν ώστε οι χρηματιστηριακές αγορές, να σημειώσουν ράλι ενώ η αγοραστική μανία ήταν ανάλογη με την περίοδο πριν από τη συντριβή του 1987 και του 2008.

Για ανατροπή στις χρηματοοικονομικές αγορές κάνουν λόγο αναλυτές υποστηρίζοντας ότι έχουν πάψει να υφίστανται οι παραδοσιακοί συσχετισμοί.

Ως γνωστόν, οι αποδόσεις ομολόγων κινήθηκαν υψηλότερα λόγω των προσδοκιών για υψηλότερα επιτόκια και άνοδο του πληθωρισμού.

Ωστόσο, ενισχύθηκαν και τα χρηματιστήρια, κάτι που σημαίνει ότι η συνήθης αντίστροφη σχέση μεταξύ αποδόσεων ομολόγων και μετοχών έχει αρχίσει να ξεθωριάζει.

«Εκτιμώ ότι θα συνεχίσουμε να βλέπουμε τους συσχετισμούς να καταρρέουν ή ενδεχομένως να μην είναι τόσο σταθεροί όσο ήταν» δήλωσε ο Richard Kelly υψηλόβαθμο στέλεχος της TD Securities.

«Μπορούμε να βλέπουμε το ίδιο πράγμα στο δολάριο και στα εμπορεύματα όπου αυτοί οι συσχετισμοί δεν είναι τόσο ισχυροί όσο ήταν» πρόσθεσε ο ίδιος.

Συνήθως, οι τιμές των εμπορευμάτων κινούνται αντίστροφα προς το δολάριο.

«Αυτή η σχέση κατέρρευσε στα τέλη του 2016 και αυτή η κατάσταση έχει διατηρηθεί» δήλωσε ο αναλυτής.

Πάντως, ο ίδιος δήλωσε ότι είναι δύσκολο να προβλέψουμε τι θα συμβεί στις αγορές ως αποτέλεσμα αυτών των καταστάσεων αλλά όλα εξαρτώνται από το ποιος θα είναι βασικός παράγοντας-οδηγός εκείνη τη στιγμή.

Πιο υπεριτιμημένες από ό,τι ήταν μισό αιώνα πριν, το 1969, είναι πλέον οι μετοχές στη Wall Street, όπως προκύπτει από τον δείκτη VLMAP της Value Line.

Σύμφωνα με το MarketWatch, o εν λόγω δείκτης μπορεί να αποτελέσει ένα χρήσιμο εργαλείο για το timing στην αγορά, καθώς στέλνει μήνυμα για αύξηση της έκθεσης στο χρηματιστήριο όταν είναι πάνω από τα μέσα επίπεδα και μείωση της έκθεση όταν είναι κάτω από τον μέσο όρο, όπως τώρα.

Αυτή τη στιγμή ο VLMAP είναι στο 20%, πολύ χαμηλότερα από τον μακροπρόθεσμο μέσο όσο της τάξης του 75%.

Στο κατώτατο σημείο της bear αγοράς τον Μάρτιο του 2009, ο VLMAP ήταν στο 185%.

Όπως αναφέρεται στο ίδιο δημοσίευμα, ο VLMAP υποχωρεί κάθε φορά που οι τιμές ενισχύονται χωρίς ταυτόχρονη αύξηση στις μακροπρόθεσμες προοπτικές της κερδοφορίας μιας εταιρείας και αντίστροφα.

Ωστόσο, τα τελευταία χρόνια όλα κινούνται καλά, το χρηματιστήριο θα μπορούσε να συνεχίσει να αυξάνεται ενόψει μιας χαμηλής ανάγνωσης για το VLMAP.

Αλλά η απόδειξη για overvaluation συνεχίζει να υπάρχει.

Κάποια στιγμή το βάρος αυτή της απόδειξης θα είναι μεγάλο ακόμα κι γι' αυτή την bull αγορά.

Οι ξαφνικές αλλαγές στη μεταβλητότητα και τη νομισματική πολιτική θα μπορούσαν να προκαλέσουν μια ενδιαφέρουσα περίοδο για τα χρηματιστήρια τα επόμενα χρόνια, προειδοποίησε ο διευθύνων σύμβουλος της Barclays, Jes Staley.

Μιλώντας στο World Economic Forum, ο Staley επεσήμανε ότι οι χρηματοοικονομικές συνθήκες θυμίζουν κάπως την πορεία προς το παγκόσμιο χρηματοπιστωτικό κραχ του 2008.

«Οι αποτιμήσεις των asset όπως και τα χρηματιστήρια είναι σε υψηλά όλων των εποχών, κάθε μεγάλη βιομηχανία ανά τον κόσμο πέρυσι αναπτύχθηκε κατά περισσότερο από 20%, η μεταβλητότητες είναι σε ιστορικά χαμηλά» επεσήμανε ενώ πρόσθεσε ότι οι traders στοιχηματίζουν ότι η μεταβλητότητα θα κινηθεί ακόμα χαμηλότερα.

«Έτσι εάν έχεις πολλές short θέσεις σε ιστορικά χαμηλά επίπεδα και κάτι σκάσει, η ταχύτητα της ανάκαμψης θα μπορούσε να είναι κάτι που θα πρέπει προσέξουμε» είπε.

Ο Staley δήλωσε στο CNBC ότι δεδομένου του υψηλού χρέους ανά τον κόσμο και κυρίως μεταξύ των αναδυόμενων αγορών όπου το χρέος σε δολάριο έχει αυξηθεί δραματικά, πολλές οικονομίες κινδυνεύουν σε περίπτωση ξαφνικών αλλαγών στις χρηματοοικονομικές συνθήκες.

«Εάν τα επιτόκια μεταβληθούν γρήγορα, η μεταβλητότητα θα κινηθεί γρήγορα, με αποτέλεσμα να έχουμε μια πολύ ενδιαφέρουσα χρηματοοικονομική αγορά τα επίπεδα δύο χρόνια» προειδοποίησε, προσθέτοντας ότι όλο αυτό μοιάζει λιγάκι με το 2006.

Για επικείμενη διόρθωση στις αγορές κάνει λόγο η Goldman Sachs υποστηρίζοντας μάλιστα ότι κάτι τέτοιο θα αποτελούν αγορά ευκαιρία.

Ειδικότερα, οι αναλυτές στην αμερικανική επενδυτική τράπεζα αναμένουν υποχώρηση της τάξης του 10% με 20% στις τιμές των μετοχών τους επόμενους μήνες.

O δείκτης της Goldman για τη διάθεση των επενδυτών να αναλάβουν ρίσκο έχει ενισχυθεί κοντά σε ιστορικό υψηλό, σηματοδοτώντας μια απότομη άνοδο στις αισιοδοξία των επενδυτών, ενώ οι traders εφησυχασμένοι όσον αφορά τους πολιτικούς κινδύνους όπως οι εκλογές στην Ιταλία.

Ωστόσο, ο κίνδυνος μιας bear αγοράς θεωρείται χαμηλός, καθώς η ισχυρή και συγχρονισμένη παγκόσμια ανάπτυξη αποτελεί ένα λόγο ώστε οι επενδυτές να παραμείνουν bullish.

«Δεν πιστεύουμε ότι αυτό θα έχει διάρκεια ή ότι θα μετατραπεί bear αγορά» αναφέρει σε ανάλυση του ο Peter Oppenheimer επισημαίνοντας ότι «ιστορικά υπάρχουν πολλά παραδείγματα διορθώσεων μικρής διάρκειας και που δεν έχουν εξελιχθεί σε bear αγορές που συνήθως συνδέονται με οικονομική αδυναμία».

Η Goldman Sachs που παραμένει overweight στις μετοχές παγκοσμίως, προσδιορίζει την bear αγορά ως μια υποχώρηση της τάξης του 20% ή και περισσότερο.

Την εκτίμηση ότι οι κεντρικές τράπεζες, προκειμένου να διασώσουν τις οικονομίες για τις οποίες είναι υπεύθυνες, είναι έτοιμες να οδηγήσουν σε πτώση τις μετοχικές αγορές, τονίζει σε report της η Phoenix Capital.

Όπως αναφέρει οι κεντρικές τράπεζες είναι αυτές στις οποίες οφείλεται η υψηλή ρευστότητα που καταγράφεται στις μετοχικές αγορές.

Αυτό, όμως, που φαίνεται ότι δεν έχουν καταλάβει οι επενδυτές είναι ότι η εν λόγω τακτική των κεντρικών τραπεζών είναι πολύ κοντά στο τέλος της.

Αιτία το γεγονός ότι η αέναη παροχή ρευστότητας έχει ενισχύσει τον πληθωρισμό.

Όχι αυτόν που ανακοινώνεται επισήμως, αλλά τον πραγματικό πληθωρισμό, η πορεία του οποίου καταγράφεται με τον καλύτερο τρόπο στις αγορές ομολόγων.

Όταν αυξάνεται ο πληθωρισμός αυξάνονται και οι αποδόσεις των κρατικών ομολόγων.

Το αποδεικνύει η πορεία της απόδοσης του αμερικανικού 10ετούς ομολόγου.

Την ίδια ώρα ο χρέος σε διεθνές επίπεδο αυξήθηκε κατά 60 τρις. δολάρια το 2017 και μάλιστα σε μία περίοδο που τα επιτόκια βρίσκονταν κοντά ή ακριβώς στο μηδέν.

«Μία κατάρρευση του δολαρίου θα επιφέρει μία πληθωριστική κρίση στο χρηματοπιστωτικό σύστημα.

Και αυτό θα αποτελέσει το τέλος του παιχνιδιού για τις κεντρικές τράπεζες.

Γιατί;

Τα ομόλογα διαπραγματεύονται με βάση τον πληθωρισμό.

Εάν ο πληθωρισμός αυξάνεται, οι αποδόσεις ακολουθούν.

Όταν οι αποδόσεις των ομολόγων αυξάνονται, οι τιμές των ομολόγων υποχωρούν.

Και όταν οι τιμές των ομολόγων υποχωρήσουν, η μαζική “φούσκα” του χρέους θα αρχίσει να σκάει.

Σε παγκόσμιο επίπεδο, ο κόσμος έχει προσθέσει χρέη άνω των 60 τρισεκ. δολαρίων από το 2007, εξαιτίας των χαμηλών επιτοκίων και των QE», καταλήγει η Phoenix, παραθέτοντας τις αποδόσεις των κύριων κρατικών ομολόγων.

Ως εκ τούτου οι κεντρικές τράπεζες έχουν δύο επιλογές:

1. Είτε να αφήσουν τις μετοχές να υποχωρήσουν, παρά τα παράπονα που θα ακούσουν από τη Wall Street

2. Ή να αφήσουν τις αποδόσεις των ομολόγων να συνεχίσουν την εκρηκτική τους πορεία, κάτι που μπορεί να αποσταθεροποιήσει το σύνολο του χρηματοπιστωτικού συστήματος.

Σύμφωνα με τη Phoenix Capital οι κεντρικές τράπεζες θα επιλέξουν την πρώτη εναλλακτική λύση.

Για 100% πιθανότητα ύφεσης στην οικονομία των ΗΠΑ σε ορίζοντα 24 μηνών κάνει λόγο το αμερικανικό επενδυτικό fund ΚΚR.

Όπως τονίζουν οι αναλυτές, είναι γνωστό ότι το βασικό σενάριο του KKR έκανε λόγο για μέτρια οικονομική επιβράδυνση το 2019.

Ωστόσο, η επίδραση των φορολογικών περικοπών το 2018, επαναφέρει το ενδεχόμενο μιας βραχυπρόθεσμης ύφεσης για την αμερικανική οικονομία.

Σε ορίζοντα 12 μηνών η πιθανότητα ύφεσης είναι περιορισμένη, ωστόσο σε διάστημα 24 μηνών το ρίσκο αυξάνεται δραματικά.

Η αυξημένη πιθανότητα ύφεσης συνδέεται με το αμερικανικό δολάριο, τις αποδόσεις των ομολόγων, το αυξημένο εργατικό κόστος, την καταναλωτική εμπιστοσύνη και τις κατασκευές.

Η εκτίμηση για ύφεση δεν θα πρέπει να μας εκπλήσσει, καθώς η αμερικανική οικονομία διανύει την τρίτη μεγαλύτερη σε διάρκεια περίοδο ανάπτυξης στην ιστορία της.

Όσον αφορά τη Wall Street, το KKR προειδοποιεί ότι οι τρέχουσες τιμές πολλών assets διαπραγματεύονται σε επίπεδα που δεν μπορούν να στηρίξουν οι οικονομικές συνθήκες.

Για παράδειγμα ο δείκτης S&P στη Wall Street καταγράφει κέρδη εδώ και εννέα χρόνια, παρά το γεγονός ότι η οικονομική ανάκαμψη στις ΗΠΑ ήταν ανεπαρκής.

Τα σχέδια των κεντρικών τραπεζών για μείωση των κινήτρων τόνωσης της οικονομίας θα μπορούσε να προκαλέσει σοκ στην αγορά, αλλά αυτό είναι απίθανο να συμβεί εντός του 2018, δήλωσε στο CNBC ο πρόεδρος της Banco Santander.

Καθώς η παγκόσμια ανάπτυξη ενισχύεται και ο πληθωρισμός ανακάμπτει από τα επίπεδα κρίσης, η ΕΚΤ, η Τράπεζα της Αγγλίας και η Fed έχουν αρχίσει τις αυξήσεις επιτοκίων ή τη μείωση των αγορών ομολόγων.

«Είχαμε 10 χρόνια ανάπτυξης στις ΗΠΑ, η Ισπανία αναπτύσσεται επί τέσσερα-πέντε έτη, η Λατινική Αμερική είναι λίγο πίσω.

Οπότε, ναι, υπάρχει η πιθανότητα, καθώς πάμε προς την έξοδο του QE να σημειωθεί κι αυτό είναι πολύ δύσκολο να προβλεφθεί» δήλωσε η πρόεδρος Ana Botin, της Satander.

Ωστόσο, πρόσθεσε ότι αυτό είναι πιο πιθανό το 2018 παρά το 2018.

«Εάν κοιτάξεις τους επόμενους 12 μήνες, είμαστε ήδη στο τέλος του Ιανουαρίου, οπότε αυτή η αναταραχή στην αγορά είναι πιο πιθανή για το 2019» τόνισε.

Την εκτίμηση ότι η αγορά θα σημειώσει διόρθωση και ότι οι επενδυτές θα πρέπει να περιμένουν υποχώρηση της τάξης του 15% φέτος (σσ. 2018) εξέφρασε ο διευθύνων σύμβουλος της ελβετικής τράπεζας Julius Baer, Bernhard Hodler.

«Γενικά, πιστεύω αργά ή γρήγορα θα σημειωθεί διόρθωση - Ελπίζουμε ότι θα είναι της τάξης του 2%, 10%, 15%, μια άλλη πιο μεγάλη, αλλά πιστεύω ότι αυτό θα συμβεί κάποια στιγμή εντός του 2018» δήλωσε ο Hodler.

Ο ίδιος αναγνώρισε την τρέχουσα καλή εικόνα της παγκόσμιας οικονομίας επισημαίνοντας μεταξύ άλλων ότι η ανάπτυξη του ΑΕΠ αναμένεται να είναι πολύ καλή το 2018.

Την ίδια στιγμή, επεσήμανε ότι «υπάρχουν κάποιοι πολιτικοί κίνδυνοι και απειλές από τον προστατευτισμό».

www.bankingnews.gr

Ανάλογη πορεία ακολούθησε και ο ευρύτερος βιομηχανικός δείκτης S&P 500, με τον ενεργειακό κλάδο να είναι αυτός με τη χειρότερη εμφάνιση.

Ισχυρές πιέσεις για τη μετοχή της Apple (-3,7%), η οποία για μία ακόμη φορά δεν ικανοποίησε τους επενδυτές με τα οικονομικά της αποτελέσματα, ενώ ισχυρές πιέσεις με πτώση κοντά στο 5% δέχεται και η μετοχή της Alphabet (μητρικής της Google).

Στον αντίποδα κέρδη που ξεπερνούν το 4% σημειώνει η μετοχή της Amazon.com.

Το sell-off στα κρατικά ομόλογα των ΗΠΑ συνεχίζεται και σήμερα, για δεύτερη συνεχόμενη ημέρα, καθώς η αυξανόμενη αισιοδοξία σχετικά με την ισχύ της παγκόσμιας οικονομίας έχει πυροδοτήσει προσδοκίες περί σχηματισμού πληθωριστικών πιέσεων.

Η απόδοση του 10ετούς ομόλογου των ΗΠΑ ξεπέρασε το 2,8%, ένα επίπεδο που τελευταία φορά σημειώθηκε τον Απρίλιο του 2014.

Η συνεχιζόμενη άνοδος των αποδόσεων επιβάρυνε περαιτέρω τις χρηματιστηριακές αγορές, αυξάνοντας την επιφυλακτικότητα μεταξύ των επενδυτών.

Οι αγορές ομολόγων έχουν βρεθεί υπό αυξανόμενη πίεση φέτος, καθώς το οικονομικό κλίμα έχει βελτιωθεί και οι κεντρικές τράπεζες άρχισαν να χαλαρώνουν ορισμένες από τις νομισματικές τους κινήσεις μετά την κρίση.

Τα αμερικανικά ομόλογα έχουν επίσης πληγεί από τις προσδοκίες ότι το έλλειμμα των ΗΠΑ θα διευρυνθεί λόγω των πρόσφατων φορολογικών περικοπών, οδηγώντας σε μεγαλύτερο δημόσιο δανεισμό.

Η απόδοση του αμερικανικού 10ετούς ομόλογου έχει ανέβει σταθερά από το 2,4% στις αρχές του 2018, ενώ χθες αυξήθηκε κατά 8 μονάδες βάσης - η μεγαλύτερη αύξηση σε περισσότερο από έναν χρόνο.

Εν τω μεταξύ, τα καλύτερα από τα αναμενόμενα στοιχεία για τις θέσεις εργασίας στις ΗΠΑ επιβάρυναν περαιτέρω το επενδυτικό κλίμα, καθώς ενίσχυσαν τις προσδοκίες για τρεις αυξήσεις των επιτοκίων από τη Fed κατά τη διάρκεια του 2018.

Η αύξηση των μισθών στις ΗΠΑ που παρατηρήθηκε στην έκθεση του Ιανουαρίου για την απασχόληση, ήταν ένα από τα «πρώτα σημάδια» που δείχνουν ότι οι μισθοί ανεβάζουν ταχύτητα, και αυτό θα μπορούσε να προκαλέσει κάποια αντίδραση από την αμερικανική Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed), δήλωσε σήμερα (02/02/2018) ο πρόεδρος της Fed της Μινεάπολις, Neel Kashkari.

Σε συνέντευξή του στο «CNBC», ο Kashkari αποκάλεσε την αύξηση των μισθών «το πιο σημαντικό πράγμα» στα στοιχεία για την εργασία.

«Ένα από τα πρώτα σημάδια που βλέπουμε είναι ότι η άνοδος στους μισθούς αρχίζει να επιταχύνει», σημείωσε.

«Αν η αύξηση στους μισθούς συνεχιστεί, αυτό θα μπορούσε να έχει αντίκτυπο στο θέμα των επιτοκίων», πρόσθεσε.

Σημειώνεται ότι ο Kashkari ήταν αντίθετος και στις τρεις αυξήσεις των επιτοκίων που πραγματοποίησε η Fed πέρυσι, λέγοντας ότι δεν είχε αρκετά στοιχεία που να δείχνουν ότι ο πληθωρισμός οδεύει προς τον στόχο της κεντρικής τράπεζας για 2%.

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη Dow Jones

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη S&P 500

Οι μεγαλύτεροι κερδισμένοι και χαμένοι του δείκτη Nasdaq

Μακροοικονομία

Στα νέα από το μέτωπο της μακροοικοονμίας, ισχυρότερο από ό,τι αναμενόταν ήταν το καταναλωτικό κλίμα στις ΗΠΑ τον Ιανουάριο του 2018, όπως προκύπτει από τα αποτελέσματα έρευνας του Πανεπιστημίου του Μίτσιγκαν, που ανακοινώθηκαν σήμερα (02/02/2018).

Ειδικότερα, ο σχετικός δείκτης υποχώρησε στις 95,7 μονάδες τον Ιανουάριο, μόλις κατά 0,2 μονάδες χαμηλότερα από τις 95,9 του Δεκεμβρίου.

Από την πλευρά τους, οι οικονομολόγοι ανέμεναν ότι ο δείκτης θα υποχωρούσε στις 95 μονάδες.

Σημειώνεται ότι ο δείκτης είχε ενισχυθεί στις 101,1 μονάδες στις 13 Οκτωβρίου 2017 - το υψηλότερο επίπεδο από το 2004 - αλλά από τότε υποχωρεί σταθερά.

Αύξηση μεγαλύτερη των προσδοκιών κατέγραψαν τον Δεκέμβριο του 2017 οι εργοστασιακές παραγγελίες των ΗΠΑ, ενώ οι επιχειρηματικές δαπάνες σε εξοπλισμό επιβραδύνθηκαν μετά την ισχυρή άνοδο του 2017.

Ειδικότερα, όπως ανακοίνωσε σήμερα (02/02/2018) το αμερικανικό υπουργείο Εμπορίου, οι εργοστασιακές παραγγελίες αυξήθηκαν κατά 1,7% τον Δεκέμβριο, καταγράφοντας αύξηση για πέμπτο συνεχόμενο μήνα.

Την ίδια ώρα, τα στοιχεία του Νοεμβρίου αναθεωρήθηκαν ανοδικά, δείχνοντας μια αύξηση των παραγγελιών κατά 1,7% αντί της αύξησης 1,3% που είχε αναφερθεί αρχικά.

Από την πλευρά τους, οι οικονομολόγοι είχαν προβλέψει μια αύξηση των παραγγελιών κατά 1,5%.

Σημειώνεται ότι στο σύνολο του 2017 οι παραγγελίες αυξήθηκαν κατά 6%.

Οι παραγγελίες για μη αμυντικά κεφαλαιουχικά αγαθά, εξαιρουμένων αεροσκαφών, που θεωρούνται δείκτης προγραμμάτων επιχειρηματικών δαπανών, υποχώρησαν κατά 0,6% τον Δεκέμβριο, αντί της μείωσης κατά 0,3% που είχε αναφερθεί αρχικά.

Συνολικά 200 χιλ. νέες θέσεις εργασίας εκτός γεωργικού τομέα δημιουργήθηκαν τον Ιανουάριο στις ΗΠΑ, με τον δείκτη ανεργίας να παραμένει στο 4,1%, στα χαμηλότερα επίπεδα των τελευταίων 17 ετών.

Οι οικονομολόγοι ανέμεναν τη δημιουργία 190 χιλ. θέσεων, σύμφωνα με το Marketwatch.

Το σημαντικό στοιχείο ωστόσο είναι η άνοδος στους μισθούς.

Τα ωρομίσθια αυξήθηκαν κατά 9 σεντς ή 0,3% στα 26,74 δολ.

Η ετήσια άνοδος ανήλθε στο 2,9% από 2,6%, στα υψηλότερα επίπεδα από το τέλος της ύφεσης τον Ιούνιο του 2009.

Τα επίπεδα ανεργίας στις ΗΠΑ προκαλούν προβληματισμό στη Federal Reserve, ακόμα και αν η αμερικανική Ομοσπονδιακή Τράπεζα εξακολουθεί να μειώνει τις εκτιμήσεις της για το πόσο χαμηλά μπορεί να βρίσκεται η ανεργία χωρίς να επηρεάσει τον πληθωρισμό.

Την Τετάρτη (31/1) η Fed αναθεώρησε και παλι τις εκτιμήσεις της για το ποσοστό ανεργίας μακροπρόθεσμα, τονίζοντας ότι αυτό θα μπορούσε να διαμορφωθεί στο 4,6% χωρίς να υποθάλπτει τον πληθωρισμό.

Μέσω νέας έκθεσής της, η Standard & Poor’s ανέφερε ότι το ποσοστό ανεργίας θα μπορούσε να υποχωρήσει ακόμη περισσότερο, και συγκεκριμένα στο 4%, γεγονός που θα συνιστούσε το χαμηλότερο επίπεδο από τη δεκαετία του 1950.

Η S&P επισημαίνει ότι το εργατικό δυναμικό αποτελείται όλο και περισσότερο από ομάδες με χαμηλά ποσοστά ανεργίας, όπως τα άτομα άνω των 55 ετών και οι απόφοιτοι κολλεγίων.

Ένας ακόμα παράγοντας τον οποίο σημειώνει η S&P είναι ότι οι ισπανόφωνοι εργάτες τείνουν να έχουν χαμηλότερα ποσοστά ανεργίας σε σύγκριση με άλλες εθνότητες.

Παράλληλα, οι αλλαγές στη δημογραφική σύνθεση του εργατικού δυναμικού μειώσανε την ανεργία το 2017 κατά -0,6% περισσότερο σε σύγκριση με το σενάριο κατά το οποίο δε θα υπήρχαν δημογραφικές αλλαγές.

Οι παραπάνω λόγοι οδηγούν την S&P να θεωρεί λογικό ότι η ανεργία θα μπορούσε να υποχωρήσει μελλοντικά ακόμα και στο 3%, γεγονός που θα μπορούσε να επιτευχθεί εάν οι τρέχουσες συνθήκες της αγοράς εργασίας επικρατήσουν μέχρι τα τέλη του τρέχοντος έτους.

Εφόσον μία τέτοια τέτοια πρόβλεψη πραγματοποιηθεί, κάτι τέτοιο θα μπορούσε να δημιουργήσει νευρικότητα στη Fed, με την S&P να τονίζει ότι μία τέτοια εξέλιξη θα δημιουργούσε «επικοινωνιακές προκλήσεις» για τον νέο επικεφαλής της Fed, Jerome Powell.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας υπερ-τετραπλασιάστηκαν τα κέρδη της Exxon Mobil κατά το δ’ τρίμηνο του 2017, καθώς η μεγαλύτερη εταιρεία παραγωγής πετρελαίου στον κόσμο επωφελήθηκε από τις αυξανόμενες τιμές του πετρελαίου και τις περικοπές κόστους.

Ειδικότερα, όπως ανακοινώθηκε σήμερα (02/02/2018), η εταιρεία παρουσίασε καθαρά κέρδη 8,4 δισ. δολ. ή 1,97 δολ. ανά μετοχή, από 1,7 δισ. δολ. ή 41 σεντς ανά μετοχή το αντίστοιχο τρίμηνο του 2016.

Η εταιρεία εμφάνισε ένα μη χρηματικό όφελος ύψους 5,9 δισ. δολ. που σχετίζεται με την πρόσφατη φορολογική μεταρρύθμιση των ΗΠΑ για την αναπροσαρμογή των αναβαλλόμενων φόρων.

Η παραγωγή μειώθηκε κατά 3%, στα 4 εκατομμύρια βαρέλια ισοδυνάμου πετρελαίου ημερησίως.

Εξαιρουμένων εκτάκτων στοιχείων και του οφέλους από τη φορολογική μεταρρύθμιση, η Exxon κέρδισε 88 σεντς ανά μετοχές, λιγότερα από το 1,04 δολ. που ανέμεναν οι αναλυτές.

Τα έσοδα της εταιρείας διαμορφώθηκαν σε 66,52 δισ. δολ., επίσης κάτω των προσδοκιών των αναλυτών, που έκαναν λόγο για 74,31 δισ. δολ.

Σε μπαράζ αναβαθμίσεων για τη μετοχή της Amazon προχώρησαν οι αναλυτές, οι οποίοι προβλέπουν ράλι έως και 26% μετά τα καλύτερα των εκτιμήσεων αποτελέσματα.

Την Πέμπτη η Amazon ανακοίνωσε έσοδα για το δ΄τρίμηνο του 2017 τα οποία ξεπέρασαν τις εκτιμήσεις.

Η μετοχή της Amazon έκλεισε χθες στα 1,39 δολ.

Η Morgan Stanley αναβάθμισε την τιμή στόχο στα 1.500 δολ. από 1.400 δολ.

Η Barclays στα 1.5580 δολ. από 1.210 δολ. και η Credir Suisse στα 1.750 δολ. από 1.410 δολ. προηγουμένως.

Η πρόβλεψη της Amazon ότι τα λειτουργικά έσοδα στο α΄τρίμηνο του 2018 θα διαμορφωθούν μεταξύ 300 εκατ. και 1 δισ. κάτω από το 1,5 δισ. δολ. που προβλέπουν οι αναλυτές, δεν τους ανησυχεί, όπως τονίζει το CNBC.

Η Starbucks ανακοίνωσε σήμερα (2/2) ότι προχωρά στην πρόσληψη 150 εργαζομένων για το πρώτο κατάστημά της στην Ιταλία, την πατρίδα του εσπρέσο και μια αγορά στην οποία δεν έχει ακόμα εισέλθει η μεγαλύτερη παγκοσμίως εταιρία πώλησης καφέ.

Η Starbucks διαθέτει καταστήματα σε χώρες σε όλη την Ευρώπη και τον κόσμο, αλλά το σχέδιό της να ανοίξει ένα χλιδάτο, ιδιαίτερο κατάστημα, γνωστό ως Reserve Roastery, στο Μιλάνο θα είναι η πρώτη απόπειρά της να προσελκύσει τους Ιταλούς λάτρεις του καφέ.

Τα καθαρά κέρδη του γ’ τριμήνου της Sprint διαμορφώθηκαν στα 7,16 δισ. δολάρια ή 1,76 δολάρια ανά μετοχή, μετά από τις καθαρές ζημιές των 479 εκατ. δολαρίων ή 12 σεντς ανά μετοχή στο αντίστοιχο διάστημα πέρυσι.

Η εταιρεία ανακοίνωσε ότι τα έσοδα για το τρίμηνο διαμορφώθηκαν στα 8,24 δισ. δολάρια από τα 8,55 δισ. δολάρια στο αντίστοιχο διάστημα πέρυσι, αλλά υψηλότερα των εκτιμήσεων για έσοδα 8,16 δισ. δολάρια.

Μεικτά αποτελέσματα ανακοίνωσε για το δ΄ τρίμηνο η Merck & Co, καθώς τα καθαρό αποτέλεσμα ήταν υψηλότερο των προσδοκιών ενώ τα έσοδα δεν ανταποκρίθηκαν στις προσδοκίες.

Η εταιρεία ανακοίνωσε ζημιές 872 εκατ. δολαρίων ή ζημιές 32 σεντς ανά μετοχή, έναντι ζημιών 594 εκατ. δολαρίων ή 22 σεντς ανά μετοχή στην αντίστοιχη περίοδο πέρυσι.

Τα προσαρμοσμένα κέρδη ανά μετοχή διαμορφώθηκαν στα 98 σεντς, σε σχέση με τις εκτιμήσεις για 94 σεντς. Τα έσοδα αυξήθηκαν στα 10,43 δισ. δολάρια από τα 10,12 δισ. δολάρια, έναντι εκτιμήσεων για 10,49 δισ. δολάρια.

Ισχυρότερα από ό,τι αναμενόταν ήταν τα κέρδη της Estee Lauder για το β΄ τρίμηνο χρήσης.

Η εταιρεία τόνισε πως τα καθαρά κέρδη διαμορφώθηκαν στα 123 εκατ. δολάρια ή 33 σεντς ανά μετοχή στο τρίμηνο, χαμηλότερα από τα 428 εκατ. δολάρια ή 1,15 δολάρια ανά μετοχή πριν από ένα χρόνο.

Οι πωλήσεις αυξήθηκαν στα 3,74 δισ. δολάρια από τα 3,21 δισ. δολάρια, επίσης υψηλότερα των εκτιμήσεων για 3,67 δισ. δολάρια.

Τα καθαρά κέρδη της Clorox αυξήθηκαν στα 233 εκατ. δολάρια ή 1,77 δολάρια ανά μετοχή, από τα 149 εκατ. δολάρια ή 1,14 δολάρια ανά μετοχή στην αντίστοιχη περίοδο πέρυσι.

Τα έσοδα αυξήθηκαν 1% στα 1,42 δισ. δολάρια, οριακά χαμηλότερα από τα 1,43 δισ. δολάρια.

Αναφορικά με το 2018, η Clorox αναμένει αύξηση πωλήσεων 1%-3%, αλλά αναβαθμίζει τις εκτιμήσεις για τα κέρδη ανά μετοχή στα 6,17-6,37 δολάρια.

Πτώση 81% κατέγραψαν τα προ φόρων κέρδη της AstraZeneca στο δ΄ τρίμηνο, κυρίως λόγω του αυξημένου κόστους, ενώ αρνητικές ήταν οι εκτιμήσεις για τα κέρδη ανά μετοχή.

Η φαρμακευτική εταιρεία ανακοίνωσε ότι τα κέρδη προ φόρων διαμορφώθηκαν στα 407 εκατ. δολάρια σε σχέση με τα 2,18 δισ. δολάρια στο προηγούμενο έτος. Οι εκτιμήσεις των αναλυτών έκαναν λόγο για προ φόρων κέρδη 552 εκατ. δολάρια.

Τα έσοδα αυξήθηκαν στα 5,78 δισ. δολάρια, υψηλότερα 3,4% σε σχέση με το προηγούμενο έτος.

Αναλύσεις

Ήρθε η ώρα για τη μεγάλη διόρθωση της Wall Street που θα κλυδωνίσει τις αγορές παγκοσμίως και θα ξυπνήσει τις εφιαλτικές μνήμες του 2008;

Έντεκα οίκοι προειδοποιούν με κάθε τρόπο ότι η bull market της Wall Street που ήδη μετρά 9 χρόνια ζωής βαίνει προς το τέλος της.

Και αυτό το τέλος μπορεί να είναι εφιαλτικό…

Καμία διόρθωση μετά από τόσο μεγάλη bull market δεν θα είναι αναίμακτη, αναφέρουν οι αναλυτές, που προσπαθούν να προειδοποιήσουν με κάθε τρόπο για την πορεία των αμερικανικών αγορών.

Αλλά πάλι... όσο η τρέχουσα και πολυετής bull market έχει διαψεύσει πολλάκις τους αναλυτές, δεν είναι λίγοι αυτοί που καταφεύγουν στις ήξεις αφίξεις όταν ρωτιούνται για το πως εκτιμούν ότι θα κινηθούν οι διεθνείς αγορές εντός του 2018.

Ωστόσο, όπως συμφωνούν οι περισσότεροι αναλυτές, όποιος μπορεί να απαντήσει στο ερώτημα για το αν η δυναμική της παγκόσμιας οικονομίας είναι τέτοια που μπορεί να αποτελέσει ισχυρό «καύσιμο» για την άνοδο των διεθνών αγορών, τότε γνωρίζει και την απάντηση για το αν έλθει ή όχι η μεγάλη διόρθωση.

Την περασμένη Παρασκευή (26/1), όταν ο S&P 500 κατέρριψε ένα ακόμη ιστορικό υψηλό, την τελευταία ώρα συναλλαγών κατέρρευσε ανεξήγητα.

Τότε, σύμφωνα με την Bank of America, δόθηκε το "Μεγαλύτερο Σήμα Πώλησης την τελευταία 5ετία".

Ο επικεφαλής επενδύσεων της Bank of America, Michael Hartnett, επιβεβαιώνει μάλιστα στο τελευταίο του δελτίο ότι ο δείκτης που καταρτίζει η αμερικανική τράπεζα για το συναίσθημα της αγοράς έδωσε επισήμως ένα σήμα "sell" στις 30 Ιανουαρίου.

Επίσης, τόνισαν ότι το 98% των παγκόσμιων αγορών μετοχών διαπραγματεύονται σήμερα πάνω από τους κινητούς μέσους όρους των 50 και 200 ημερών, αν και προειδοποίησαν ότι μια διόρθωση είναι πλέον όλο και πιο πιθανή.

Ο δείκτης «Bull & Bear» της BAML στέλνει τώρα προειδοποιητικά σήματα υπερθέρμανσης, διαπραγματευόμενος στις 7,9 μονάδες, οριακά κάτω από τις 8 μονάδες - επίπεδο στο οποίο η BAML συνιστά στους επενδυτές να πουλήσουν.

Είναι το υψηλότερο επίπεδο του δείκτη από τον Μάρτιο του 2013.

Οι αναλυτές προειδοποίησαν επίσης ότι μια αναστροφή της πρόσφατης αποδυνάμωσης του δολαρίου θα μπορούσε επίσης να προκαλέσει μια απότομη διόρθωση.

Μέχρι τα μέσα του 2019 θα υπάρξει μεγάλης κλίμακας βίαιη διόρθωση που θα μπορούσε να οδηγήσει σε πτώση έως και 50% στις μετοχές διεθνώς αναφέρει η Citigroup σε ειδική ανάλυση της.

«Μέχρι τα μέσα του 2019, οι μετοχές αντιμετωπίζουν σοβαρότατο κίνδυνο δραματικής μείωσης σχεδόν κατά 50% για να συμβαδίσουν με τη συρρίκνωση του ενεργητικού των κεντρικών τραπεζών.

Όπως έδειξε η πρόσφατη εμπειρία αρχές 2017 σημειώθηκε ρεκόρ αύξησης των ισολογισμών των κεντρικών τραπεζών κατά 2 τρισεκ. δολάρια και αναμένεται να αλλάξει άρδην η τάση έως τα μέσα του 2019.

Πάντως για το ζήτημα αυτό δεν προειδοποιεί μόνο η Citigroup.

Ο οικονομολόγος Matt King της Citigroup, ο Jim Reid της Deutsche bank, ο Barnaby Martin της BofA έχουν αναλύσει πως ιστορικά οι αποδόσεις των περιουσιακών στοιχείων συσχετίζονται έντονα με τις αλλαγές στους ισολογισμούς των κεντρικών τραπεζών, μέχρι τώρα ανοδικά καθώς αυξάνονταν ισολογισμοί και μαζί και οι αξίες μετοχών και ομολόγων.

Το βασικό ερώτημα για το 2018 είναι εάν τα περιουσιακά στοιχεία υψηλού κινδύνου π.χ. μετοχές και αμοιβαία κεφάλαια υψηλών αποδόσεων θα παρουσιάζουν την ίδια συσχέτιση με την μείωση των ισολογισμών των κεντρικών τραπεζών…δηλαδή υποχωρούν οι μετοχές και τα ομόλογα.

Ήδη καταγράφονται ορισμένα σημαντικά ποιοτικά στοιχεία που χρήζουν προσοχής.

Οι εισροές ενώ γενικά παρέμειναν ισχυρές, υπήρξε μια εκπληκτικά απότομη και επίμονη εκροή από τα αμερικανικά funds υψηλών αποδόσεων τις τελευταίες εβδομάδες.

Αυτές οι εκροές ήταν έντονα στα αμερικανικά ομόλογα υψηλών αποδόσεων που έφθασαν έως το 2,67%, το υψηλότερο επίπεδο από το 2014.

Η JP Morgan επισημαίνει ότι οι συνεχιζόμενες εκροές από ομόλογα και αμερικανικά ETF χρήζουν ιδιαίτερης προσοχής.

Με βάση την Citigroup ένας από τους λόγους για τους οποίους υπήρξε μια δραματική αύξηση των μετοχών αρχές 2018 διεθνώς αποδίδεται στην στρατηγική των κεντρικών τραπεζών.

Οι επενδυτές αγοράζουν πολύ έντονα όπως αποδεικνύει η παρελθούσα εμπειρία όταν οι αγορές έχουν φθάσει στο απόγειο τους.

Οι επενδυτές βλέπουν ότι πλησιάζει το τέλος και αγοράζουν για να προλάβουν το τελευταίο ράλι....πρν ξεσπάσει η καταιγίδα.

Ταυτόχρονα ενώ ο ρυθμός μεταβολής - των περιουσιακών στοιχείων των κεντρικών τραπεζών έχει μειωθεί απότομα πτωτικά τους τελευταίους 18 μήνες, η πρόσφατη ώθηση των αγορών θα πρέπει να αποδοθεί στην εμπλοκή της Κίνας που αγοράζει συνάλλαγμα.

Αυτή η "παρέμβαση", καθώς και οι πρόσφατες έντονες αγορές συνέβαλαν ώστε οι χρηματιστηριακές αγορές, να σημειώσουν ράλι ενώ η αγοραστική μανία ήταν ανάλογη με την περίοδο πριν από τη συντριβή του 1987 και του 2008.

Για ανατροπή στις χρηματοοικονομικές αγορές κάνουν λόγο αναλυτές υποστηρίζοντας ότι έχουν πάψει να υφίστανται οι παραδοσιακοί συσχετισμοί.

Ως γνωστόν, οι αποδόσεις ομολόγων κινήθηκαν υψηλότερα λόγω των προσδοκιών για υψηλότερα επιτόκια και άνοδο του πληθωρισμού.

Ωστόσο, ενισχύθηκαν και τα χρηματιστήρια, κάτι που σημαίνει ότι η συνήθης αντίστροφη σχέση μεταξύ αποδόσεων ομολόγων και μετοχών έχει αρχίσει να ξεθωριάζει.

«Εκτιμώ ότι θα συνεχίσουμε να βλέπουμε τους συσχετισμούς να καταρρέουν ή ενδεχομένως να μην είναι τόσο σταθεροί όσο ήταν» δήλωσε ο Richard Kelly υψηλόβαθμο στέλεχος της TD Securities.

«Μπορούμε να βλέπουμε το ίδιο πράγμα στο δολάριο και στα εμπορεύματα όπου αυτοί οι συσχετισμοί δεν είναι τόσο ισχυροί όσο ήταν» πρόσθεσε ο ίδιος.

Συνήθως, οι τιμές των εμπορευμάτων κινούνται αντίστροφα προς το δολάριο.

«Αυτή η σχέση κατέρρευσε στα τέλη του 2016 και αυτή η κατάσταση έχει διατηρηθεί» δήλωσε ο αναλυτής.

Πάντως, ο ίδιος δήλωσε ότι είναι δύσκολο να προβλέψουμε τι θα συμβεί στις αγορές ως αποτέλεσμα αυτών των καταστάσεων αλλά όλα εξαρτώνται από το ποιος θα είναι βασικός παράγοντας-οδηγός εκείνη τη στιγμή.

Πιο υπεριτιμημένες από ό,τι ήταν μισό αιώνα πριν, το 1969, είναι πλέον οι μετοχές στη Wall Street, όπως προκύπτει από τον δείκτη VLMAP της Value Line.

Σύμφωνα με το MarketWatch, o εν λόγω δείκτης μπορεί να αποτελέσει ένα χρήσιμο εργαλείο για το timing στην αγορά, καθώς στέλνει μήνυμα για αύξηση της έκθεσης στο χρηματιστήριο όταν είναι πάνω από τα μέσα επίπεδα και μείωση της έκθεση όταν είναι κάτω από τον μέσο όρο, όπως τώρα.

Αυτή τη στιγμή ο VLMAP είναι στο 20%, πολύ χαμηλότερα από τον μακροπρόθεσμο μέσο όσο της τάξης του 75%.

Στο κατώτατο σημείο της bear αγοράς τον Μάρτιο του 2009, ο VLMAP ήταν στο 185%.

Όπως αναφέρεται στο ίδιο δημοσίευμα, ο VLMAP υποχωρεί κάθε φορά που οι τιμές ενισχύονται χωρίς ταυτόχρονη αύξηση στις μακροπρόθεσμες προοπτικές της κερδοφορίας μιας εταιρείας και αντίστροφα.

Ωστόσο, τα τελευταία χρόνια όλα κινούνται καλά, το χρηματιστήριο θα μπορούσε να συνεχίσει να αυξάνεται ενόψει μιας χαμηλής ανάγνωσης για το VLMAP.

Αλλά η απόδειξη για overvaluation συνεχίζει να υπάρχει.

Κάποια στιγμή το βάρος αυτή της απόδειξης θα είναι μεγάλο ακόμα κι γι' αυτή την bull αγορά.

Οι ξαφνικές αλλαγές στη μεταβλητότητα και τη νομισματική πολιτική θα μπορούσαν να προκαλέσουν μια ενδιαφέρουσα περίοδο για τα χρηματιστήρια τα επόμενα χρόνια, προειδοποίησε ο διευθύνων σύμβουλος της Barclays, Jes Staley.

Μιλώντας στο World Economic Forum, ο Staley επεσήμανε ότι οι χρηματοοικονομικές συνθήκες θυμίζουν κάπως την πορεία προς το παγκόσμιο χρηματοπιστωτικό κραχ του 2008.

«Οι αποτιμήσεις των asset όπως και τα χρηματιστήρια είναι σε υψηλά όλων των εποχών, κάθε μεγάλη βιομηχανία ανά τον κόσμο πέρυσι αναπτύχθηκε κατά περισσότερο από 20%, η μεταβλητότητες είναι σε ιστορικά χαμηλά» επεσήμανε ενώ πρόσθεσε ότι οι traders στοιχηματίζουν ότι η μεταβλητότητα θα κινηθεί ακόμα χαμηλότερα.

«Έτσι εάν έχεις πολλές short θέσεις σε ιστορικά χαμηλά επίπεδα και κάτι σκάσει, η ταχύτητα της ανάκαμψης θα μπορούσε να είναι κάτι που θα πρέπει προσέξουμε» είπε.

Ο Staley δήλωσε στο CNBC ότι δεδομένου του υψηλού χρέους ανά τον κόσμο και κυρίως μεταξύ των αναδυόμενων αγορών όπου το χρέος σε δολάριο έχει αυξηθεί δραματικά, πολλές οικονομίες κινδυνεύουν σε περίπτωση ξαφνικών αλλαγών στις χρηματοοικονομικές συνθήκες.

«Εάν τα επιτόκια μεταβληθούν γρήγορα, η μεταβλητότητα θα κινηθεί γρήγορα, με αποτέλεσμα να έχουμε μια πολύ ενδιαφέρουσα χρηματοοικονομική αγορά τα επίπεδα δύο χρόνια» προειδοποίησε, προσθέτοντας ότι όλο αυτό μοιάζει λιγάκι με το 2006.

Για επικείμενη διόρθωση στις αγορές κάνει λόγο η Goldman Sachs υποστηρίζοντας μάλιστα ότι κάτι τέτοιο θα αποτελούν αγορά ευκαιρία.

Ειδικότερα, οι αναλυτές στην αμερικανική επενδυτική τράπεζα αναμένουν υποχώρηση της τάξης του 10% με 20% στις τιμές των μετοχών τους επόμενους μήνες.

O δείκτης της Goldman για τη διάθεση των επενδυτών να αναλάβουν ρίσκο έχει ενισχυθεί κοντά σε ιστορικό υψηλό, σηματοδοτώντας μια απότομη άνοδο στις αισιοδοξία των επενδυτών, ενώ οι traders εφησυχασμένοι όσον αφορά τους πολιτικούς κινδύνους όπως οι εκλογές στην Ιταλία.

Ωστόσο, ο κίνδυνος μιας bear αγοράς θεωρείται χαμηλός, καθώς η ισχυρή και συγχρονισμένη παγκόσμια ανάπτυξη αποτελεί ένα λόγο ώστε οι επενδυτές να παραμείνουν bullish.

«Δεν πιστεύουμε ότι αυτό θα έχει διάρκεια ή ότι θα μετατραπεί bear αγορά» αναφέρει σε ανάλυση του ο Peter Oppenheimer επισημαίνοντας ότι «ιστορικά υπάρχουν πολλά παραδείγματα διορθώσεων μικρής διάρκειας και που δεν έχουν εξελιχθεί σε bear αγορές που συνήθως συνδέονται με οικονομική αδυναμία».

Η Goldman Sachs που παραμένει overweight στις μετοχές παγκοσμίως, προσδιορίζει την bear αγορά ως μια υποχώρηση της τάξης του 20% ή και περισσότερο.

Την εκτίμηση ότι οι κεντρικές τράπεζες, προκειμένου να διασώσουν τις οικονομίες για τις οποίες είναι υπεύθυνες, είναι έτοιμες να οδηγήσουν σε πτώση τις μετοχικές αγορές, τονίζει σε report της η Phoenix Capital.

Όπως αναφέρει οι κεντρικές τράπεζες είναι αυτές στις οποίες οφείλεται η υψηλή ρευστότητα που καταγράφεται στις μετοχικές αγορές.

Αυτό, όμως, που φαίνεται ότι δεν έχουν καταλάβει οι επενδυτές είναι ότι η εν λόγω τακτική των κεντρικών τραπεζών είναι πολύ κοντά στο τέλος της.

Αιτία το γεγονός ότι η αέναη παροχή ρευστότητας έχει ενισχύσει τον πληθωρισμό.

Όχι αυτόν που ανακοινώνεται επισήμως, αλλά τον πραγματικό πληθωρισμό, η πορεία του οποίου καταγράφεται με τον καλύτερο τρόπο στις αγορές ομολόγων.

Όταν αυξάνεται ο πληθωρισμός αυξάνονται και οι αποδόσεις των κρατικών ομολόγων.

Το αποδεικνύει η πορεία της απόδοσης του αμερικανικού 10ετούς ομολόγου.

Την ίδια ώρα ο χρέος σε διεθνές επίπεδο αυξήθηκε κατά 60 τρις. δολάρια το 2017 και μάλιστα σε μία περίοδο που τα επιτόκια βρίσκονταν κοντά ή ακριβώς στο μηδέν.

«Μία κατάρρευση του δολαρίου θα επιφέρει μία πληθωριστική κρίση στο χρηματοπιστωτικό σύστημα.

Και αυτό θα αποτελέσει το τέλος του παιχνιδιού για τις κεντρικές τράπεζες.

Γιατί;

Τα ομόλογα διαπραγματεύονται με βάση τον πληθωρισμό.

Εάν ο πληθωρισμός αυξάνεται, οι αποδόσεις ακολουθούν.

Όταν οι αποδόσεις των ομολόγων αυξάνονται, οι τιμές των ομολόγων υποχωρούν.

Και όταν οι τιμές των ομολόγων υποχωρήσουν, η μαζική “φούσκα” του χρέους θα αρχίσει να σκάει.

Σε παγκόσμιο επίπεδο, ο κόσμος έχει προσθέσει χρέη άνω των 60 τρισεκ. δολαρίων από το 2007, εξαιτίας των χαμηλών επιτοκίων και των QE», καταλήγει η Phoenix, παραθέτοντας τις αποδόσεις των κύριων κρατικών ομολόγων.

Ως εκ τούτου οι κεντρικές τράπεζες έχουν δύο επιλογές:

1. Είτε να αφήσουν τις μετοχές να υποχωρήσουν, παρά τα παράπονα που θα ακούσουν από τη Wall Street

2. Ή να αφήσουν τις αποδόσεις των ομολόγων να συνεχίσουν την εκρηκτική τους πορεία, κάτι που μπορεί να αποσταθεροποιήσει το σύνολο του χρηματοπιστωτικού συστήματος.

Σύμφωνα με τη Phoenix Capital οι κεντρικές τράπεζες θα επιλέξουν την πρώτη εναλλακτική λύση.

Για 100% πιθανότητα ύφεσης στην οικονομία των ΗΠΑ σε ορίζοντα 24 μηνών κάνει λόγο το αμερικανικό επενδυτικό fund ΚΚR.

Όπως τονίζουν οι αναλυτές, είναι γνωστό ότι το βασικό σενάριο του KKR έκανε λόγο για μέτρια οικονομική επιβράδυνση το 2019.

Ωστόσο, η επίδραση των φορολογικών περικοπών το 2018, επαναφέρει το ενδεχόμενο μιας βραχυπρόθεσμης ύφεσης για την αμερικανική οικονομία.

Σε ορίζοντα 12 μηνών η πιθανότητα ύφεσης είναι περιορισμένη, ωστόσο σε διάστημα 24 μηνών το ρίσκο αυξάνεται δραματικά.

Η αυξημένη πιθανότητα ύφεσης συνδέεται με το αμερικανικό δολάριο, τις αποδόσεις των ομολόγων, το αυξημένο εργατικό κόστος, την καταναλωτική εμπιστοσύνη και τις κατασκευές.

Η εκτίμηση για ύφεση δεν θα πρέπει να μας εκπλήσσει, καθώς η αμερικανική οικονομία διανύει την τρίτη μεγαλύτερη σε διάρκεια περίοδο ανάπτυξης στην ιστορία της.

Όσον αφορά τη Wall Street, το KKR προειδοποιεί ότι οι τρέχουσες τιμές πολλών assets διαπραγματεύονται σε επίπεδα που δεν μπορούν να στηρίξουν οι οικονομικές συνθήκες.

Για παράδειγμα ο δείκτης S&P στη Wall Street καταγράφει κέρδη εδώ και εννέα χρόνια, παρά το γεγονός ότι η οικονομική ανάκαμψη στις ΗΠΑ ήταν ανεπαρκής.

Τα σχέδια των κεντρικών τραπεζών για μείωση των κινήτρων τόνωσης της οικονομίας θα μπορούσε να προκαλέσει σοκ στην αγορά, αλλά αυτό είναι απίθανο να συμβεί εντός του 2018, δήλωσε στο CNBC ο πρόεδρος της Banco Santander.

Καθώς η παγκόσμια ανάπτυξη ενισχύεται και ο πληθωρισμός ανακάμπτει από τα επίπεδα κρίσης, η ΕΚΤ, η Τράπεζα της Αγγλίας και η Fed έχουν αρχίσει τις αυξήσεις επιτοκίων ή τη μείωση των αγορών ομολόγων.

«Είχαμε 10 χρόνια ανάπτυξης στις ΗΠΑ, η Ισπανία αναπτύσσεται επί τέσσερα-πέντε έτη, η Λατινική Αμερική είναι λίγο πίσω.

Οπότε, ναι, υπάρχει η πιθανότητα, καθώς πάμε προς την έξοδο του QE να σημειωθεί κι αυτό είναι πολύ δύσκολο να προβλεφθεί» δήλωσε η πρόεδρος Ana Botin, της Satander.

Ωστόσο, πρόσθεσε ότι αυτό είναι πιο πιθανό το 2018 παρά το 2018.

«Εάν κοιτάξεις τους επόμενους 12 μήνες, είμαστε ήδη στο τέλος του Ιανουαρίου, οπότε αυτή η αναταραχή στην αγορά είναι πιο πιθανή για το 2019» τόνισε.

Την εκτίμηση ότι η αγορά θα σημειώσει διόρθωση και ότι οι επενδυτές θα πρέπει να περιμένουν υποχώρηση της τάξης του 15% φέτος (σσ. 2018) εξέφρασε ο διευθύνων σύμβουλος της ελβετικής τράπεζας Julius Baer, Bernhard Hodler.

«Γενικά, πιστεύω αργά ή γρήγορα θα σημειωθεί διόρθωση - Ελπίζουμε ότι θα είναι της τάξης του 2%, 10%, 15%, μια άλλη πιο μεγάλη, αλλά πιστεύω ότι αυτό θα συμβεί κάποια στιγμή εντός του 2018» δήλωσε ο Hodler.

Ο ίδιος αναγνώρισε την τρέχουσα καλή εικόνα της παγκόσμιας οικονομίας επισημαίνοντας μεταξύ άλλων ότι η ανάπτυξη του ΑΕΠ αναμένεται να είναι πολύ καλή το 2018.

Την ίδια στιγμή, επεσήμανε ότι «υπάρχουν κάποιοι πολιτικοί κίνδυνοι και απειλές από τον προστατευτισμό».

www.bankingnews.gr

Σχόλια αναγνωστών