Πριν τη μεγάλη διόρθωση των διεθνών αγορών, οι αναταράξεις και η έντονη μεταβλητότητα είναι τα δύο βασικά χαρακτηριστικά που κυριαρχούν

Τα σήματα για την επερχόμενη μεγάλη διόρθωση των διεθνών αγορών πληθαίνουν επικίνδυνα, με τους αναλυτές να προστίθενται καθημερινά στο «στρατόπεδο» των bearish.

Μετά από σχεδόν 9 χρόνια σταθερής και μόνιμης ανόδου στις διεθνείς αγορές, η ώρα της μεγάλης διόρθωσης προφανώς και πλησιάζει.

Μάλιστα η εικόνα των αγορών δείχνει ότι πριν αρχίσει πραγματικά η μεγάλη διόρθωση, οι αναταράξεις και η έντονη μεταβλητότητα είναι τα δύο βασικά χαρακτηριστικά που κυριαρχούν.

Όπως άλλωστε συμβαίνει και το τελευταίο διάστημα.

Economist Intelligence Unit: Η μεγαλύτερη απειλή διεθνώς είναι ένα σοκ στις διεθνείς μετοχές

Η πτώση των χρηματιστηριακών αγορών είναι η μεγαλύτερη απειλή για την παγκόσμια σταθερότητα αναφέρει σε ανάλυση 25 σελίδων ο Economist Intelligence Unit.

Ξεχάστε τον πόλεμο με τη Ρωσία, την Κίνα ή πυρηνικές απειλές από τη Βόρεια Κορέα.

Αγνοήστε το χάος της Μέσης Ανατολής και μην ανησυχείτε για παγκόσμιες επιθέσεις στον κυβερνοχώρο σε κρίσιμες υποδομές.

Ο Economist Intelligence Unit "βαθμολογεί" τον μεγαλύτερο παγκόσμιο κίνδυνο και καταλήγει στο συμπέρασμα ότι αυτός ο κίνδυνος είναι η "παρατεταμένη πτώση στις μεγάλες χρηματιστηριακές αγορές".

Ισοβαθμεί ο εμπορικός πόλεμος των ΗΠΑ...ενώ στα σενάρια όχι σε υψηλό ποσοστό περιλαμβάνεται και ο κίνδυνος αποχώρησης χώρας ή χωρών από την ευρωζώνη.

Ο Economist Intelligence Unit επισημαίνει ότι, αναμφισβήτητα, δεν υπήρξε ποτέ μεγαλύτερη αποσύνδεση μεταξύ της φαινομενικής δύναμης της παγκόσμιας οικονομίας από το μέγεθος των γεωπολιτικών, χρηματοοικονομικών και άλλων κινδύνων που αντιμετωπίζουν τράπεζες και funds.

Παρά τα ενθαρρυντικά στοιχεία για τον ρυθμό ανάπτυξης, η παγκόσμια οικονομία αντιμετωπίζει το υψηλότερο επίπεδο κινδύνου εδώ και χρόνια.

Πράγματι, αυτή η ευνοϊκή οικονομική εικόνα φαίνεται να προέρχεται από έναν εντελώς διαφορετικό κόσμο από αυτόν που επικρατεί στις επικεφαλίδες καθοδηγούμενης πολιτικής ρητορείας, των μεγάλων εδαφικών διαφορών, της τρομοκρατίας, της αύξησης του εγκλήματος στον κυβερνοχώρο και ακόμη και της απειλής του πυρηνικού πολέμου.

Η παγκόσμια οικονομία έχει δει πριν από καιρό περιόδους υψηλού κινδύνου, με απειλές που προέρχονται από περιφερειακό και εθνικό επίπεδο, καθώς και από κρατικούς και μη κρατικούς φορείς.

Το μοναδικό αυτή της περιόδου είναι ότι σε αντίθεση με άλλες χρονικές φάσεις τις τελευταίες δεκαετίες, οι κίνδυνοι παραμένουν σε παγκόσμιο επίπεδο, καθώς οι ΗΠΑ εγκαταλείπουν τον ρόλο τους ως ηγέτιδα δύναμη στον κόσμο και παραιτούνται εν μέρει από τις ευθύνες του.

Αυτές οι κινήσεις έχουν σηματοδοτήσει το τέλος της παγκόσμιας τάξης υπό την ηγεσία των ΗΠΑ και την αρχή μιας νέας τάξης. Παρόλο που η νέα τάξη θα προκύψει κατά την επόμενη δεκαετία, θα υπάρξει μια περίοδος αβεβαιότητας, καθώς πολλές παγκόσμιες και περιφερειακές δυνάμεις αγωνίζονται για εξουσία και επιρροή. Για οργανισμούς που προσπαθούν να διαπραγματευτούν αυτές τις ανησυχίες προκειμένου να επωφεληθούν από τις πολυάριθμες και αυξανόμενες οικονομικές ευκαιρίες.

Ο Economist Intelligence Unit βλέπει έναν πλήθος κινδύνων, με τις ρίζες τους στις ΗΠΑ, την Κίνα και την ΕΕ.

Ωστόσο, αυτοί οι κίνδυνοι δεν περιορίζονται στις ίδιες τις γεωγραφικές περιοχές και θα μπορούσαν να μετατραπούν σε απειλές που θα μπορούσαν να αποσταθεροποιήσουν μεγάλες οικονομίες και αγορές.

Επιπλέον, υπάρχουν κίνδυνοι που προέρχονται είτε από μικρότερα περιφερειακά ενεργά σημεία είτε από παγκόσμιες πηγές.

Η ένταση κινδύνου μετράται σε κλίμακα 25 σημείων και είναι προϊόν της πιθανότητας να λάβει χώρα ο κίνδυνος και των πιθανών επιπτώσεων που θα είχε στην παγκόσμια οικονομία.

Ο παγκόσμιος εμπορικός πόλεμος που σχεδιάζεται από τις ΗΠΑ κατατάσσεται στην πρώτη θέση μαζί με μια παρατεταμένη πτώση της χρηματιστηριακής αγοράς ως τους μεγαλύτερους κινδύνους που αντιμετωπίζει ο κόσμος αυτήν τη στιγμή.

Η παγκόσμια οικονομία εισέρχεται σε μια νέα φάση, όπου ολοένα και περισσότερες κεντρικές τράπεζες θα αρχίσουν να διακόπτουν ή να αντιστρέφουν τις χαλαρές νομισματικές πολιτικές τους ανταποκρινόμενοι σε έντονους ρυθμούς ανάπτυξης, προκαλώντας σημαντική αβεβαιότητα.

Οποιαδήποτε αύξηση του προστατευτισμού θα είχε σίγουρα επιπτώσεις πέρα από τη Βόρεια Αμερική και την Κίνα.

Οι τιμές και η διαθεσιμότητα των αμερικανικών και κινεζικών προϊόντων στις αλυσίδες εφοδιασμού των εταιρειών από άλλα έθνη θα επηρεαστούν σοβαρά.

Κατά συνέπεια, η παγκόσμια ανάπτυξη θα μειωθεί σημαντικά καθώς οι επενδύσεις και οι καταναλωτικές δαπάνες μειώνονται.

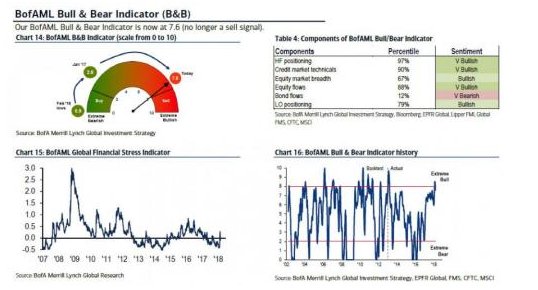

Προειδοποιεί η BofA: Έρχεται παγκόσμια διόρθωση - Θα «χαθούν» 6 τρισ. δολ. από τις αγορές

Ενώ μόλις την προηγούμενη εβδομάδα η Goldman Sachs και η Bank of America διαπίστωναν ότι επικρατούσε επενδυτική ευφορία, γεγονός που συνηγορούσε στο rebound που σημειώθηκε, ο CIO της BofA, Michael Hartnett, διαπίσωσε σήμερα ότι ο δείκτης που δείχνει ότι επίκειται μεγάλη διόρθωση έπιασε πάλι... κόκκινο!

Αυτό δείχνει ο σχετικός δείκτης Bull & Bear, ο οποίος στο παρελθόν όσες φορές έχει «δείξει» ότι επέρχεται διόρθωση στις αγορές έχει πέσει μέσα και μάλιστα χωρίς το παραμικρό λάθος.

Σύμφωνα με την BofA, ο σχετικός δείκτης την προηγούμενη εβδομάδα υποχώρησε μέτρια στις 7,6 μονάδες από 8,1 μονάδες, εξαιτίας των εκροών στην αγορά ομολόγων.

Ο Hartnett σημειώνει επίσης ότι κατά τη διάρκεια των 3 εβδομάδων που προηγήθηκαν, ο δείκτης αυτός ήταν στη ζώνη "extreme bull". (δηλαδή> 8).

Πιο αξιοσημείωτη και ως πολύ μεγαλύτερη απειλή, ο Επικεφαλής Επενδυτικής Στρατηγικής της BofA θέτει 6 λόγους για τους οποίους πιστεύει ότι μπορεί να έχει ξεκινήσει άλλη μια διόρθωση ύψους 6 τρισ. δολαρίων.

Και γιατί 6 τρισ. δολάρια;

Αυτός είναι ο λόγος που η μείωση στην κεφαλαιοποίηση των παγκόσμιων αγορώ χάθηκε στην πτώση του Φεβρουαρίου, η οποία άγγιξε το 10%.

Morgan Stanley: Υπαρκτές πλέον οι φούσκες σε ομόλογα και μετοχές παγκοσμίως

Ήρθε πλέον ο χρόνος...

Οι αποδόσεις του περασμένου έτους σε πολλές κατηγορίες περιουσιακών στοιχείων αποτέλεσαν μια μεγάλη ανωμαλία.

Οι φούσκες σε μετοχές, ομόλογα και ακίνητα είναι πραγματικές.

Και μπορούν να σκάσουν, αναφέρει ο Thomas Kee της Morgan Stanley.

Τα έκτακτα μέτρα των κεντρικών τραπεζών δεν υποστηρίζουν πλέον τα περιουσιακά στοιχεία.

Η μεταβλητότητα έχει αυξηθεί.

Οι αγορές λειτουργούν πιο φυσιολογικά.

Και αν οι κανονικές ανοχές κινδύνου επανεμφανιστούν, οι άνθρωποι θα καταλάβουν ότι ο δείκτης S&P 500 διαπραγματεύεται 25 φορές υψηλότερα από τα κέρδη του.

Αυτό σημαίνει ότι το καταφύγιο των αγορών μπορεί να εξαφανιστεί, ενδεχομένως να διαγράψει τα κέρδη των τελευταίων ετών.

Τρία βήματα για την προστασία των επενδυτών

Το πρώτο βήμα δεν είναι απροσδόκητο.

Για να επωφεληθούν οι επενδυτές από αυτό, πρέπει πρώτα να συνειδητοποιήσουν ότι οι συνθήκες έχουν αλλάξει.

Εάν δεν θεωρούν οι επενδυτές ότι έχουν αλλάξει τα δεδομένα, ας θυμηθούν τι συνέβη τον Φεβρουάριο.

Για όλους τους άλλους, το δεύτερο βήμα είναι το πιο δύσκολο.

Το δεύτερο βήμα είναι να ρευστοποιήσουν το χαρτοφυλάκιό τους.

Δεν έχει σημασία πού είναι η αγορά, δεν έχει σημασία αν η αγορά κινείται προς τα κάτω ή προς τα πάνω αφού κάνουν τις αλλαγές.

Το μόνο που έχει σημασία είναι να προστατευτούν οι λογαριασμοί ενάντια στον κίνδυνο αγοράς.

Με βάση τα μοντέλα IRAs και 401 (k), αυτό σημαίνει ότι πωλούν τα πάντα.

Όταν εξουδετερωθεί ο κίνδυνος, θα έχουν οι επενδυτές την ευκαιρία να είναι αντικειμενικοί στην εκτίμηση κινδύνου.

Άλλωστε, η ύπαρξη προκατάληψης είναι το μεγαλύτερο εμπόδιο στη μετάβαση σε στρατηγικές που μπορούν να επωφεληθούν από τις ακριβές αγορές.

Όταν αφαιρούμε την προκατάληψη, γινόμαστε αντικειμενικοί.

Έτσι μπορούμε να είμαστε ανοιχτοί να εκμεταλλευτούμε τις κινήσεις της αγοράς πιο εύκολα.

Αυτό είναι το τρίτο βήμα.

Το τρίτο βήμα είναι να βρούμε μια στρατηγική που να μπορεί να λειτουργήσει σε αγορές όπως αυτές.

Το buy-and-hold δεν είναι πιθανό να λειτουργήσει για μεγάλο χρονικό διάστημα - τουλάχιστον αυτό συμβαίνει όταν οι αγορές είναι ακριβές.

Και η αμερικανική δεν είναι μόνο ακριβή, αλλά υπάρχει και λιγότερη ρευστότητα.

Έτσι οι κινήσεις μπορούν να ενισχυθούν.

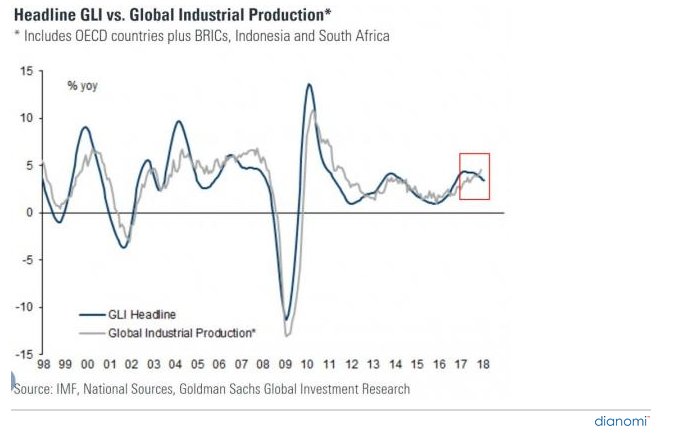

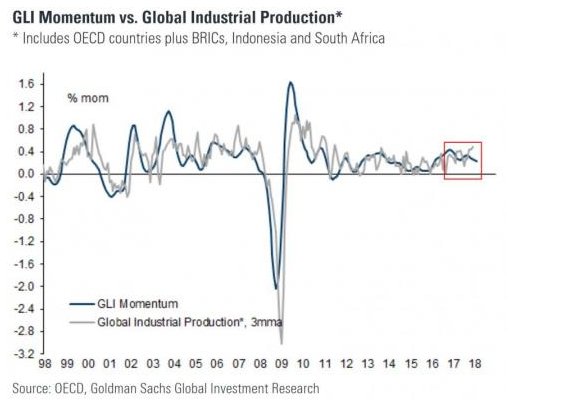

Goldman Sachs: Το παγκόσμιο οικονομικό momentum είναι στα χαμηλότερα επίπεδα των τελευταίων δύο ετών

Επτά από τις δέκα υποκείμενες συνιστώσες του Global Leading Indicator (GLI) της Goldman Sachs υποχώρησαν ελαφρά το Φεβρουάριο στο 3,46%, σε σύγκριση με τον Ιανουάριο.

Αυτό δείχνει το τελευταίο σημείωμα της Goldman Sachs, η οποία «παραδέχεται» ότι το παγκόσμιο οικονομικό momentum είναι στα χαμηλότερα επίπεδα των τελευταίων δύο ετών.

Η πορεία του GLI (αύξηση του δείκτη κινητικότητας) μειώθηκε στο 0,234% από 0,249% τον περασμένο μήνα, το χαμηλότερο επίπεδο από τον Μάρτιο του 2016.

Ο παγκόσμιος δείκτης - οδηγός (GLI) είναι ένας αποκλειστικός δείκτης της Goldman Sachs που προορίζεται να παρέχει ένα πρόωρο σήμα στον παγκόσμιο βιομηχανικό κύκλο σε μηνιαία βάση.

Το μόνο συστατικό στοιχείο που παρουσίασε σημαντική βελτίωση ήταν οι αρχικές παραγγελίες των ΗΠΑ, οι οποίες έπεσαν σήμερα σε χαμηλά επίπεδα 49 ετών.

Οι μεγαλύτερες μειώσεις σημειώθηκαν στον δείκτη αποθεμάτων / πωλήσεων της Ιαπωνίας και στο σύνολο των εμπορικών σταθμισμένων δεικτών Αυστραλίας και Καναδά, οι οποίοι και οι δύο μετριάστηκαν κατά περίπου μία τυπική απόκλιση.

Οι παγκόσμιες νέες παραγγελίες μείον τα στοιχεία για τα αποθέματα και οι εξαγωγές της Κορέας επιδεινώθηκαν επίσης, με σχετικά μικρές κινήσεις στα υπόλοιπα στοιχεία.

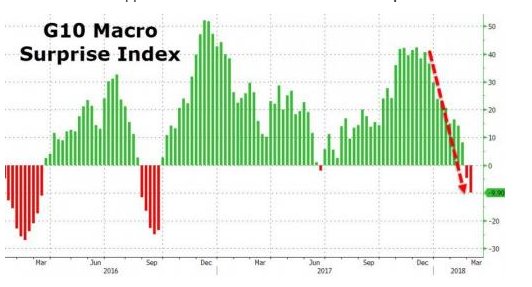

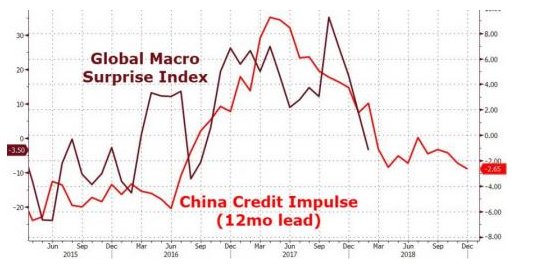

Η απογοήτευση για τον GLI της Goldman επιβεβαιώνει επίσης την πρόσφατη κατάρρευση των οικονομικών δεδομένων του G10 σε σχέση με τις προσδοκίες ...

Μάλιστα, η Goldman Sachs τονίζει ότι είναι δύσκολο να συνεχίσει να υποστηρίζει την παγκόσμια ανάκαμψη, όταν οι μεγαλύτερες οικονομίες χαμηλώνουν ρυθμούς.

Oppenheimer: Οι ευρωπαϊκές μετοχές είναι το καναρίνι στο ορυχείο που προειδοποιεί για επερχόμενο κίνδυνο

Το αμερικανικό χρηματιστήριο βρίσκεται σε φάση ανάκαμψης μετά τη διόρθωση, αλλά τα ευρωπαϊκά χρηματιστήρια αναμένεται να παγώσουν, σύμφωνα με ανάλυση της Oppenheimer.

Όπως αναφέρεται, ο δείκτης Euro Stoxx 50 παρουσίασε πρόσφατα μεγάλη αδυναμία και πιθανότατα θα συνεχίσει να υπολείπεται του S&P 500.

Σε αυτή τη συγκυρία, ο δείκτης θα μπορούσε να αποδειχθεί καναρίνι σε ένα ανθρακωρυχείο, που προειδοποιεί για τον κίνδυνο.

Κι αυτό για τους εξής λόγους:

1. Οι ευρωπαϊκές αγορές αποτελούν ολοένα και περισσότερο μια προειδοποίηση για την πορεία των αγορών παγκοσμίως.

Με άλλα λόγια, η σχετικά χαμηλή απόδοση των μεγάλων ευρωπαϊκών χρηματιστηρίων θα μπορούσε να είναι η αδυναμία που δείχνει το κεφάλι της πριν ακολουθήσουν άλλες αγορές.

• Η διεύρυνση της παγκόσμιας συμμετοχής κατέχει κεντρική θέση στο θετικό outlook της Oppenheimer, δεδομένου ότι υπάρχουν στοιχεία που αποδεικνύουν ότι γύρω από τα μεγάλα τμήματα της αγοράς, συνήθως ένας τουλάχιστον σημαντικός μέσος όρος της αγοράς αρχίζει να καταρρέει μπροστά από τους άλλους.

• Στις αρχές Φεβρουαρίου, ο ευρωπαϊκός δείκτης Stoxx 50 διέσπασε τον κινητό μέσο όρο των 200 ημερών και δεν κατάφερε να ανακτήσει αυτό το επίπεδο τις επόμενες εβδομάδες.

• Εάν αυτή η αδυναμία συνεχιστεί, θα θέσει υπό αμφισβήτηση όλη τη bullish θεωρία της εταιρείας.

Η Oppenheimer πιστεύει ότι είναι πολύ νωρίς για ένα τέτοιο call, διότι τυπικά αυτές οι αποκλίσεις θα χρειαστούν μήνες για να αναπτυχθούν.

Τουλάχιστον αυτή η αδυναμία επιβεβαιώνει τη σύσταση overweight για τις αμερικανικές μετοχές έναντι των ευρωπαϊκών όσον αφορά στο χαρτοφυλάκιο.

Raymond James: Ένας εμπορικός πόλεμος θα είναι οδυνηρός για τις αμερικανικές αγορές

Προειδοποιητικό μήνυμα για οδυνηρές συνέπειες στην αμερικανική αγορά σε περίπτωση εφαρμογής δασμών από την αμερικανική κυβέρνηση απευθύνει ο Jeffrey Saut της Raymond James.

Σύμφωνα με το ίδιο το ασφαλέστερο μέρος για τους επενδυτές είναι στο… περιθώριο μέχρι να υπάρξει περισσότερη σαφήνεια.

«Εάν αυτό μετατραπεί σε έναν γενικευμένο εμπορικό πόλεμο, τότε δεν γνωρίζω που θα βρίσκεται ο πάτος» δήλωσε και πρόσθεσε ότι αυτή τη στιγμή περιμένει να δει τι ακριβώς θα συμβεί.

«Θα πρέπει να δούμε τι θα συμβεί τις δύο επόμενες εβδομάδες διότι τόσος χρόνος πιστεύω ότι θα χρειαστεί για να το οργανώσει.

Εάν υπάρξουν αντίποινα, θα υπάρξουν μέσα στις επόμενες δύο εβδομάδες» τόνισε χαρακτηριστικά.

Ωστόσο, ο Saut, ο οποίος παραδέχεται ότι η ανακοίνωση του Donald Trump περί επιβολής δασμών τον εξέπληξε, δεν εγκαταλείπει την άποψη του για την bull αγορά.

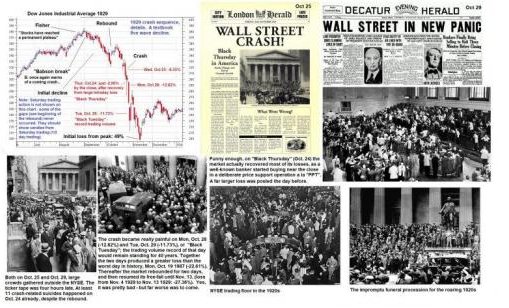

Η εικόνα στη Wall Street μοιάζει επικίνδυνα με το κραχ του 1929, του 1987 και του ιαπωνικού 1990

Υπάρχουν σοβαροί λόγοι να υποψιαζόμαστε ότι η αγορά ταύρων στις αμερικανικές μετοχές έχει φτάσει στο όριο.

Και αυτοί οι λόγοι περιλαμβάνουν μεταξύ άλλων: υψηλά βασικά επίπεδα αποτίμησης, όπως π.χ. απεικονίζεται στο λόγο Shiller P / E (επίσης "CAPE" / κυκλικά προσαρμοσμένο P / E) και αύξηση των επιτοκίων.

Κοντά στο τέλος ενός κύκλου αγοράς ταύρων υπάρχει πάντοτε το ερώτημα πότε θα ξεκινήσει μια πτώση και, πάνω απ 'όλα, πόσο μεγάλη θα είναι.

Οι περισσότεροι αναλυτές θεωρούν ότι είναι πιθανό η υποχώρηση των τιμών να ξεκινήσει σύντομα και ότι θα μπορούσε ίσως να αρχίσει και με μια συντριβή.

Μάλιστα, ο Dmitri Speck μέσω του Acting-Man.com, εξηγεί γιατί και ο ίδιος πιστεύει ότι η σημερινή εικόνα των αγορών προσομοιάζει με τα κραχ του 1929, του 1987 και της Ιαπωνίας το 1990.

2015 - 2018: Ο δείκτης S & P 500 κινείται προς τα πάνω σε μια καλά καθορισμένη γραμμή τάσεων

Ας δούμε πρώτα ένα διάγραμμα του δείκτη S & P 500 τα τελευταία τρία χρόνια, συμπεριλαμβανομένης της κύριας γραμμής τάσης που διαμορφώθηκε.

Οι τιμές αυξήθηκαν σταθερά κατά μήκος αυτής της γραμμής τάσης για μεγάλο χρονικό διάστημα, μέχρι που η πρόοδος ξαφνικά άρχισε να αυξάνεται σημαντικά τον Ιανουάριο του 2018.

Στη συνέχεια, οι τιμές υποχώρησαν πολύ γρήγορα στις αρχές Φεβρουαρίου, ακολουθούμενες από ταχεία ανάκαμψη.

Αυτή η ανάκαμψη φαίνεται ότι τελείωσε νωρίτερα την περασμένη εβδομάδα.

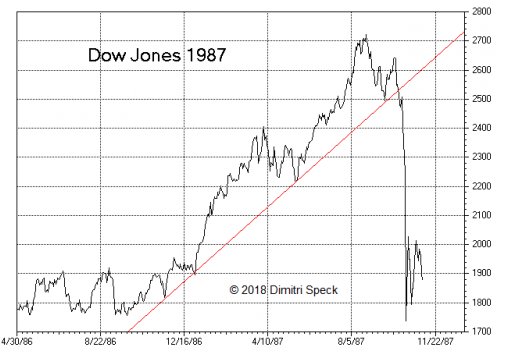

Το 1987 η αγορά καταρρέει αφού πρώτα διέγραψε μια παρόμοια γραμμή τάσης

Ας συγκρίνουμε τώρα τις εξελίξεις των τελευταίων ετών με ένα γράφημα που δείχνει την κίνηση στο DJIA από το 1986 έως το 1987 (εστιάζουμε στο γενικό σχήμα της κίνησης και όχι σε λεπτομέρειες όπως ποσοστιαία κέρδη και διάρκεια).

Οι ομοιότητες μεταξύ των σχεδίων είναι αρκετά εντυπωσιακές.

Με γραμμή τάσεων στον DJIA, 1986-1987 - Μετά το σπάσιμο της γραμμής τάσης, ο δείκτης γρήγορα έπεσε

Κατά το 1986/87 οι τιμές σημείωσαν επίσης ανοδική πορεία, υπήρξε μια παρόμοια επιτάχυνση του ράλι στην κορυφή, ακολουθούμενη από μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Μετά από λίγο, η γραμμή τάσεων δοκιμάστηκε για δεύτερη φορά.

Όταν δεν τα κατάφερε, η συντριβή ξεκίνησε και σύντομα κατέληξε σε απώλεια σχεδόν 23% στις 19 Οκτωβρίου 1987.

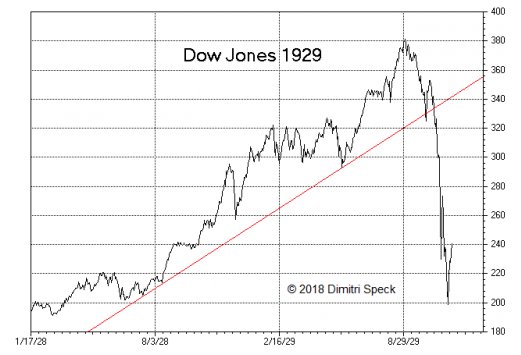

DJIA το 1929 - Η αγορά επίσης συντρίβεται αμέσως μετά την κατάρρευση μιας σημαντικής γραμμής τάσης

Αν εξετάσουμε ένα γράφημα του DJIA από το 1928 έως το 1929 ως το επόμενο μας παράδειγμα, για άλλη μια φορά με τη μεγάλη γραμμή τάσεων που υποστήριζε την πρόοδο.

Για άλλη μια φορά υπάρχουν έντονες ομοιότητες τόσο με την τρέχουσα κατάσταση όσο και με το πρότυπο που παρατηρήθηκε το 1987.

Για άλλη μια φορά η αγορά συνετρίβη αμέσως μετά την δοκιμή της γραμμής τάσης που καθόρισε την ανοδική πορεία για δεύτερη φορά και έσπασε.

Όπως ακριβώς συνέβη το 1987 και πολύ πρόσφατα, η αγορά αυξήθηκε κατά μήκος της γραμμής τάσης μέχρι το ράλι ξαφνικά επιταχύνθηκε και κορυφώθηκε.

Αυτό ακολούθησε απότομη ανάκαμψη και μια πρώτη δοκιμή της γραμμής τάσης, μια ανάκαμψη, και τελικά μια δεύτερη δοκιμή που απέτυχε και αμέσως μεταμορφώθηκε σε συντριβή.

Μια αγορά ιδιαίτερα κακή συνεχίστηκε σε αυτή την περίπτωση - μέχρι το καλοκαίρι του 1932 - με την αγορά να έχει χάσει σχεδόν 90% της αξίας της από την κορυφή της 3ης Σεπτεμβρίου 1929: 381,17 μονάδες χαμηλά στις 08 Ιουλίου 1932: 41,22 μονάδες).

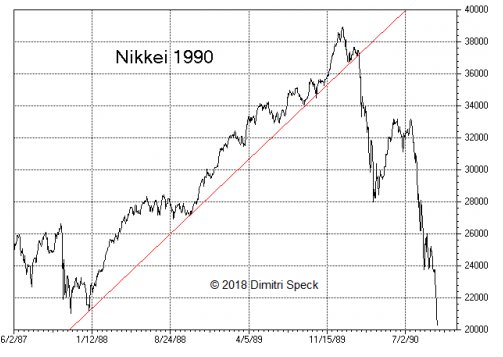

1990 - Παρόμοιο μοτίβο και σπάσιμο γραμμής τάσης προηγήθηκε της συντριβής στο Nikkei της Ιαπωνίας

Τι γίνεται με τις αγορές μετοχών εκτός ΗΠΑ;

Μία από τις μεγαλύτερες αγορές bear όλων των εποχών ξεκίνησε στην Ιαπωνία από το 1990.

Το επόμενο διάγραμμα παρουσιάζει τον δείκτη Nikkei 225, ο οποίος περιλαμβάνει επίσης την τάση που χρησίμευσε ως υποστήριξη στα τελευταία χρόνια της ταύτισης της αγοράς ταύρων.

Οι τιμές μειώνονται έντονα μετά την διακοπή της γραμμής τάσης.

Για άλλη μια φορά οι τιμές αυξήθηκαν κατά μήκος μιας καλά καθορισμένης γραμμής τάσης, και για άλλη μια φορά ο αγώνας επιταχύνθηκε στην κορυφή, μετά από τον οποίο ακολούθησε μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Στη δεύτερη δοκιμή ο Nikkei έσπασε τη γραμμή τάσης και άρχισε μια μακρά και σοβαρή αγορά αρκούδων.

Η πτώση έφτασε τελικά σε ένα συγκλονιστικό -82% (το χαμηλό έγινε το 2009, σχεδόν είκοσι χρόνια μετά την κορυφή).

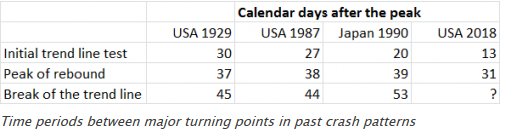

Πότε είναι οξύς ο κίνδυνος κίνησης;

Εν ολίγοις, υπάρχουν πολύ μεγάλες ομοιότητες μεταξύ του σχηματισμού που υπάρχει τώρα και των προτύπων που θα μπορούσαν να παρατηρηθούν στις κορυφές προ-συντριβής του DJIA το 1929 και 1987 και του Nikkei το 1990.

Αυτό εγείρει το ερώτημα εάν υπάρχουν επίσης ομοιότητες στη χρονική ακολουθία αυτών των μοτίβων.

Παρακάτω είναι ένας πίνακας που δείχνει τις χρονικές περιόδους μεταξύ των σημαντικότερων σημείων καμπής των μοτίβων σε ημερολογιακές ημέρες μετά την κορυφή.

Η γραμμή που ονομάζεται "δοκιμή αρχικής γραμμής τάσης" δείχνει πόσες ημέρες χρειάστηκε να μειωθεί από την κορυφή στην πρώτη δοκιμή της γραμμής τάσης.

Το 1929 χρειάστηκαν 30 ημερολογιακές ημέρες, αλλά πρόσφατα χρειάστηκαν μόνο 13 ημέρες (κορυφή στις 26 Ιανουαρίου 2018, η πρώτη δοκιμή ολοκληρώθηκε στις 08 Φεβρουαρίου).

Εν ολίγοις, το χρονικό διάστημα που μεσολάβησε μεταξύ αυτών των δύο σημείων καμπής ήταν αρκετά διαφορετικό σε αυτές τις περιπτώσεις.

Η δεύτερη γραμμή που ονομάζεται "κορυφή ανάκαμψης" δείχνει τον αριθμό των ημερών από την κορυφή έως την κορυφή της αρχικής πτώσης.

Στα τρία ιστορικά παραδείγματα των ΗΠΑ το 1929 και 1987 και στην Ιαπωνία το 1990, επιτεύχθηκε μετά από 37 έως 39 ημερολογιακές ημέρες, δηλαδή αυτά τα σημεία καμπής ήταν στην πραγματικότητα πολύ κοντά το ένα στο άλλο.

Αυτή τη στιγμή αυτό θα ισοδυναμούσε με τις 2 Μαρτίου, 03 Μαρτίου ή 06 Μαρτίου (αυτή τη στιγμή φαίνεται ότι η κορυφή αναπήδησης μπορεί να είχε συμβεί στις 26 Φεβρουαρίου. Στις 27 Φεβρουαρίου η αγορά ανέβηκε πολύ σύντομα πάνω από το εύρος της 26ης Φεβρουαρίου).

Η τελευταία γραμμή, που ονομάζεται "διακοπή της γραμμής τάσης", δείχνει πόσες μέρες έχουν περάσει από την κορυφή στη δεύτερη δοκιμή, όταν η γραμμή τάσης έχει σπάσει και ξεκίνησε το κύμα της πτώσης.

Είναι ενδιαφέρον ότι αυτό συνέβη μεταξύ 45 και 53 ημερολογιακών ημερών μετά τις αντίστοιχες κορυφές της αγοράς ταύρων των τριών ιστορικών παραδειγμάτων.

www.bankingnews.gr

Μετά από σχεδόν 9 χρόνια σταθερής και μόνιμης ανόδου στις διεθνείς αγορές, η ώρα της μεγάλης διόρθωσης προφανώς και πλησιάζει.

Μάλιστα η εικόνα των αγορών δείχνει ότι πριν αρχίσει πραγματικά η μεγάλη διόρθωση, οι αναταράξεις και η έντονη μεταβλητότητα είναι τα δύο βασικά χαρακτηριστικά που κυριαρχούν.

Όπως άλλωστε συμβαίνει και το τελευταίο διάστημα.

Economist Intelligence Unit: Η μεγαλύτερη απειλή διεθνώς είναι ένα σοκ στις διεθνείς μετοχές

Η πτώση των χρηματιστηριακών αγορών είναι η μεγαλύτερη απειλή για την παγκόσμια σταθερότητα αναφέρει σε ανάλυση 25 σελίδων ο Economist Intelligence Unit.

Ξεχάστε τον πόλεμο με τη Ρωσία, την Κίνα ή πυρηνικές απειλές από τη Βόρεια Κορέα.

Αγνοήστε το χάος της Μέσης Ανατολής και μην ανησυχείτε για παγκόσμιες επιθέσεις στον κυβερνοχώρο σε κρίσιμες υποδομές.

Ο Economist Intelligence Unit "βαθμολογεί" τον μεγαλύτερο παγκόσμιο κίνδυνο και καταλήγει στο συμπέρασμα ότι αυτός ο κίνδυνος είναι η "παρατεταμένη πτώση στις μεγάλες χρηματιστηριακές αγορές".

Ισοβαθμεί ο εμπορικός πόλεμος των ΗΠΑ...ενώ στα σενάρια όχι σε υψηλό ποσοστό περιλαμβάνεται και ο κίνδυνος αποχώρησης χώρας ή χωρών από την ευρωζώνη.

Ο Economist Intelligence Unit επισημαίνει ότι, αναμφισβήτητα, δεν υπήρξε ποτέ μεγαλύτερη αποσύνδεση μεταξύ της φαινομενικής δύναμης της παγκόσμιας οικονομίας από το μέγεθος των γεωπολιτικών, χρηματοοικονομικών και άλλων κινδύνων που αντιμετωπίζουν τράπεζες και funds.

Παρά τα ενθαρρυντικά στοιχεία για τον ρυθμό ανάπτυξης, η παγκόσμια οικονομία αντιμετωπίζει το υψηλότερο επίπεδο κινδύνου εδώ και χρόνια.

Πράγματι, αυτή η ευνοϊκή οικονομική εικόνα φαίνεται να προέρχεται από έναν εντελώς διαφορετικό κόσμο από αυτόν που επικρατεί στις επικεφαλίδες καθοδηγούμενης πολιτικής ρητορείας, των μεγάλων εδαφικών διαφορών, της τρομοκρατίας, της αύξησης του εγκλήματος στον κυβερνοχώρο και ακόμη και της απειλής του πυρηνικού πολέμου.

Η παγκόσμια οικονομία έχει δει πριν από καιρό περιόδους υψηλού κινδύνου, με απειλές που προέρχονται από περιφερειακό και εθνικό επίπεδο, καθώς και από κρατικούς και μη κρατικούς φορείς.

Το μοναδικό αυτή της περιόδου είναι ότι σε αντίθεση με άλλες χρονικές φάσεις τις τελευταίες δεκαετίες, οι κίνδυνοι παραμένουν σε παγκόσμιο επίπεδο, καθώς οι ΗΠΑ εγκαταλείπουν τον ρόλο τους ως ηγέτιδα δύναμη στον κόσμο και παραιτούνται εν μέρει από τις ευθύνες του.

Αυτές οι κινήσεις έχουν σηματοδοτήσει το τέλος της παγκόσμιας τάξης υπό την ηγεσία των ΗΠΑ και την αρχή μιας νέας τάξης. Παρόλο που η νέα τάξη θα προκύψει κατά την επόμενη δεκαετία, θα υπάρξει μια περίοδος αβεβαιότητας, καθώς πολλές παγκόσμιες και περιφερειακές δυνάμεις αγωνίζονται για εξουσία και επιρροή. Για οργανισμούς που προσπαθούν να διαπραγματευτούν αυτές τις ανησυχίες προκειμένου να επωφεληθούν από τις πολυάριθμες και αυξανόμενες οικονομικές ευκαιρίες.

Ο Economist Intelligence Unit βλέπει έναν πλήθος κινδύνων, με τις ρίζες τους στις ΗΠΑ, την Κίνα και την ΕΕ.

Ωστόσο, αυτοί οι κίνδυνοι δεν περιορίζονται στις ίδιες τις γεωγραφικές περιοχές και θα μπορούσαν να μετατραπούν σε απειλές που θα μπορούσαν να αποσταθεροποιήσουν μεγάλες οικονομίες και αγορές.

Επιπλέον, υπάρχουν κίνδυνοι που προέρχονται είτε από μικρότερα περιφερειακά ενεργά σημεία είτε από παγκόσμιες πηγές.

Η ένταση κινδύνου μετράται σε κλίμακα 25 σημείων και είναι προϊόν της πιθανότητας να λάβει χώρα ο κίνδυνος και των πιθανών επιπτώσεων που θα είχε στην παγκόσμια οικονομία.

Ο παγκόσμιος εμπορικός πόλεμος που σχεδιάζεται από τις ΗΠΑ κατατάσσεται στην πρώτη θέση μαζί με μια παρατεταμένη πτώση της χρηματιστηριακής αγοράς ως τους μεγαλύτερους κινδύνους που αντιμετωπίζει ο κόσμος αυτήν τη στιγμή.

Η παγκόσμια οικονομία εισέρχεται σε μια νέα φάση, όπου ολοένα και περισσότερες κεντρικές τράπεζες θα αρχίσουν να διακόπτουν ή να αντιστρέφουν τις χαλαρές νομισματικές πολιτικές τους ανταποκρινόμενοι σε έντονους ρυθμούς ανάπτυξης, προκαλώντας σημαντική αβεβαιότητα.

Οποιαδήποτε αύξηση του προστατευτισμού θα είχε σίγουρα επιπτώσεις πέρα από τη Βόρεια Αμερική και την Κίνα.

Οι τιμές και η διαθεσιμότητα των αμερικανικών και κινεζικών προϊόντων στις αλυσίδες εφοδιασμού των εταιρειών από άλλα έθνη θα επηρεαστούν σοβαρά.

Κατά συνέπεια, η παγκόσμια ανάπτυξη θα μειωθεί σημαντικά καθώς οι επενδύσεις και οι καταναλωτικές δαπάνες μειώνονται.

Προειδοποιεί η BofA: Έρχεται παγκόσμια διόρθωση - Θα «χαθούν» 6 τρισ. δολ. από τις αγορές

Ενώ μόλις την προηγούμενη εβδομάδα η Goldman Sachs και η Bank of America διαπίστωναν ότι επικρατούσε επενδυτική ευφορία, γεγονός που συνηγορούσε στο rebound που σημειώθηκε, ο CIO της BofA, Michael Hartnett, διαπίσωσε σήμερα ότι ο δείκτης που δείχνει ότι επίκειται μεγάλη διόρθωση έπιασε πάλι... κόκκινο!

Αυτό δείχνει ο σχετικός δείκτης Bull & Bear, ο οποίος στο παρελθόν όσες φορές έχει «δείξει» ότι επέρχεται διόρθωση στις αγορές έχει πέσει μέσα και μάλιστα χωρίς το παραμικρό λάθος.

Σύμφωνα με την BofA, ο σχετικός δείκτης την προηγούμενη εβδομάδα υποχώρησε μέτρια στις 7,6 μονάδες από 8,1 μονάδες, εξαιτίας των εκροών στην αγορά ομολόγων.

Ο Hartnett σημειώνει επίσης ότι κατά τη διάρκεια των 3 εβδομάδων που προηγήθηκαν, ο δείκτης αυτός ήταν στη ζώνη "extreme bull". (δηλαδή> 8).

Πιο αξιοσημείωτη και ως πολύ μεγαλύτερη απειλή, ο Επικεφαλής Επενδυτικής Στρατηγικής της BofA θέτει 6 λόγους για τους οποίους πιστεύει ότι μπορεί να έχει ξεκινήσει άλλη μια διόρθωση ύψους 6 τρισ. δολαρίων.

Και γιατί 6 τρισ. δολάρια;

Αυτός είναι ο λόγος που η μείωση στην κεφαλαιοποίηση των παγκόσμιων αγορώ χάθηκε στην πτώση του Φεβρουαρίου, η οποία άγγιξε το 10%.

Morgan Stanley: Υπαρκτές πλέον οι φούσκες σε ομόλογα και μετοχές παγκοσμίως

Ήρθε πλέον ο χρόνος...

Οι αποδόσεις του περασμένου έτους σε πολλές κατηγορίες περιουσιακών στοιχείων αποτέλεσαν μια μεγάλη ανωμαλία.

Οι φούσκες σε μετοχές, ομόλογα και ακίνητα είναι πραγματικές.

Και μπορούν να σκάσουν, αναφέρει ο Thomas Kee της Morgan Stanley.

Τα έκτακτα μέτρα των κεντρικών τραπεζών δεν υποστηρίζουν πλέον τα περιουσιακά στοιχεία.

Η μεταβλητότητα έχει αυξηθεί.

Οι αγορές λειτουργούν πιο φυσιολογικά.

Και αν οι κανονικές ανοχές κινδύνου επανεμφανιστούν, οι άνθρωποι θα καταλάβουν ότι ο δείκτης S&P 500 διαπραγματεύεται 25 φορές υψηλότερα από τα κέρδη του.

Αυτό σημαίνει ότι το καταφύγιο των αγορών μπορεί να εξαφανιστεί, ενδεχομένως να διαγράψει τα κέρδη των τελευταίων ετών.

Τρία βήματα για την προστασία των επενδυτών

Το πρώτο βήμα δεν είναι απροσδόκητο.

Για να επωφεληθούν οι επενδυτές από αυτό, πρέπει πρώτα να συνειδητοποιήσουν ότι οι συνθήκες έχουν αλλάξει.

Εάν δεν θεωρούν οι επενδυτές ότι έχουν αλλάξει τα δεδομένα, ας θυμηθούν τι συνέβη τον Φεβρουάριο.

Για όλους τους άλλους, το δεύτερο βήμα είναι το πιο δύσκολο.

Το δεύτερο βήμα είναι να ρευστοποιήσουν το χαρτοφυλάκιό τους.

Δεν έχει σημασία πού είναι η αγορά, δεν έχει σημασία αν η αγορά κινείται προς τα κάτω ή προς τα πάνω αφού κάνουν τις αλλαγές.

Το μόνο που έχει σημασία είναι να προστατευτούν οι λογαριασμοί ενάντια στον κίνδυνο αγοράς.

Με βάση τα μοντέλα IRAs και 401 (k), αυτό σημαίνει ότι πωλούν τα πάντα.

Όταν εξουδετερωθεί ο κίνδυνος, θα έχουν οι επενδυτές την ευκαιρία να είναι αντικειμενικοί στην εκτίμηση κινδύνου.

Άλλωστε, η ύπαρξη προκατάληψης είναι το μεγαλύτερο εμπόδιο στη μετάβαση σε στρατηγικές που μπορούν να επωφεληθούν από τις ακριβές αγορές.

Όταν αφαιρούμε την προκατάληψη, γινόμαστε αντικειμενικοί.

Έτσι μπορούμε να είμαστε ανοιχτοί να εκμεταλλευτούμε τις κινήσεις της αγοράς πιο εύκολα.

Αυτό είναι το τρίτο βήμα.

Το τρίτο βήμα είναι να βρούμε μια στρατηγική που να μπορεί να λειτουργήσει σε αγορές όπως αυτές.

Το buy-and-hold δεν είναι πιθανό να λειτουργήσει για μεγάλο χρονικό διάστημα - τουλάχιστον αυτό συμβαίνει όταν οι αγορές είναι ακριβές.

Και η αμερικανική δεν είναι μόνο ακριβή, αλλά υπάρχει και λιγότερη ρευστότητα.

Έτσι οι κινήσεις μπορούν να ενισχυθούν.

Goldman Sachs: Το παγκόσμιο οικονομικό momentum είναι στα χαμηλότερα επίπεδα των τελευταίων δύο ετών

Επτά από τις δέκα υποκείμενες συνιστώσες του Global Leading Indicator (GLI) της Goldman Sachs υποχώρησαν ελαφρά το Φεβρουάριο στο 3,46%, σε σύγκριση με τον Ιανουάριο.

Αυτό δείχνει το τελευταίο σημείωμα της Goldman Sachs, η οποία «παραδέχεται» ότι το παγκόσμιο οικονομικό momentum είναι στα χαμηλότερα επίπεδα των τελευταίων δύο ετών.

Η πορεία του GLI (αύξηση του δείκτη κινητικότητας) μειώθηκε στο 0,234% από 0,249% τον περασμένο μήνα, το χαμηλότερο επίπεδο από τον Μάρτιο του 2016.

Ο παγκόσμιος δείκτης - οδηγός (GLI) είναι ένας αποκλειστικός δείκτης της Goldman Sachs που προορίζεται να παρέχει ένα πρόωρο σήμα στον παγκόσμιο βιομηχανικό κύκλο σε μηνιαία βάση.

Το μόνο συστατικό στοιχείο που παρουσίασε σημαντική βελτίωση ήταν οι αρχικές παραγγελίες των ΗΠΑ, οι οποίες έπεσαν σήμερα σε χαμηλά επίπεδα 49 ετών.

Οι μεγαλύτερες μειώσεις σημειώθηκαν στον δείκτη αποθεμάτων / πωλήσεων της Ιαπωνίας και στο σύνολο των εμπορικών σταθμισμένων δεικτών Αυστραλίας και Καναδά, οι οποίοι και οι δύο μετριάστηκαν κατά περίπου μία τυπική απόκλιση.

Οι παγκόσμιες νέες παραγγελίες μείον τα στοιχεία για τα αποθέματα και οι εξαγωγές της Κορέας επιδεινώθηκαν επίσης, με σχετικά μικρές κινήσεις στα υπόλοιπα στοιχεία.

Η απογοήτευση για τον GLI της Goldman επιβεβαιώνει επίσης την πρόσφατη κατάρρευση των οικονομικών δεδομένων του G10 σε σχέση με τις προσδοκίες ...

Μάλιστα, η Goldman Sachs τονίζει ότι είναι δύσκολο να συνεχίσει να υποστηρίζει την παγκόσμια ανάκαμψη, όταν οι μεγαλύτερες οικονομίες χαμηλώνουν ρυθμούς.

Oppenheimer: Οι ευρωπαϊκές μετοχές είναι το καναρίνι στο ορυχείο που προειδοποιεί για επερχόμενο κίνδυνο

Το αμερικανικό χρηματιστήριο βρίσκεται σε φάση ανάκαμψης μετά τη διόρθωση, αλλά τα ευρωπαϊκά χρηματιστήρια αναμένεται να παγώσουν, σύμφωνα με ανάλυση της Oppenheimer.

Όπως αναφέρεται, ο δείκτης Euro Stoxx 50 παρουσίασε πρόσφατα μεγάλη αδυναμία και πιθανότατα θα συνεχίσει να υπολείπεται του S&P 500.

Σε αυτή τη συγκυρία, ο δείκτης θα μπορούσε να αποδειχθεί καναρίνι σε ένα ανθρακωρυχείο, που προειδοποιεί για τον κίνδυνο.

Κι αυτό για τους εξής λόγους:

1. Οι ευρωπαϊκές αγορές αποτελούν ολοένα και περισσότερο μια προειδοποίηση για την πορεία των αγορών παγκοσμίως.

Με άλλα λόγια, η σχετικά χαμηλή απόδοση των μεγάλων ευρωπαϊκών χρηματιστηρίων θα μπορούσε να είναι η αδυναμία που δείχνει το κεφάλι της πριν ακολουθήσουν άλλες αγορές.

• Η διεύρυνση της παγκόσμιας συμμετοχής κατέχει κεντρική θέση στο θετικό outlook της Oppenheimer, δεδομένου ότι υπάρχουν στοιχεία που αποδεικνύουν ότι γύρω από τα μεγάλα τμήματα της αγοράς, συνήθως ένας τουλάχιστον σημαντικός μέσος όρος της αγοράς αρχίζει να καταρρέει μπροστά από τους άλλους.

• Στις αρχές Φεβρουαρίου, ο ευρωπαϊκός δείκτης Stoxx 50 διέσπασε τον κινητό μέσο όρο των 200 ημερών και δεν κατάφερε να ανακτήσει αυτό το επίπεδο τις επόμενες εβδομάδες.

• Εάν αυτή η αδυναμία συνεχιστεί, θα θέσει υπό αμφισβήτηση όλη τη bullish θεωρία της εταιρείας.

Η Oppenheimer πιστεύει ότι είναι πολύ νωρίς για ένα τέτοιο call, διότι τυπικά αυτές οι αποκλίσεις θα χρειαστούν μήνες για να αναπτυχθούν.

Τουλάχιστον αυτή η αδυναμία επιβεβαιώνει τη σύσταση overweight για τις αμερικανικές μετοχές έναντι των ευρωπαϊκών όσον αφορά στο χαρτοφυλάκιο.

Raymond James: Ένας εμπορικός πόλεμος θα είναι οδυνηρός για τις αμερικανικές αγορές

Προειδοποιητικό μήνυμα για οδυνηρές συνέπειες στην αμερικανική αγορά σε περίπτωση εφαρμογής δασμών από την αμερικανική κυβέρνηση απευθύνει ο Jeffrey Saut της Raymond James.

Σύμφωνα με το ίδιο το ασφαλέστερο μέρος για τους επενδυτές είναι στο… περιθώριο μέχρι να υπάρξει περισσότερη σαφήνεια.

«Εάν αυτό μετατραπεί σε έναν γενικευμένο εμπορικό πόλεμο, τότε δεν γνωρίζω που θα βρίσκεται ο πάτος» δήλωσε και πρόσθεσε ότι αυτή τη στιγμή περιμένει να δει τι ακριβώς θα συμβεί.

«Θα πρέπει να δούμε τι θα συμβεί τις δύο επόμενες εβδομάδες διότι τόσος χρόνος πιστεύω ότι θα χρειαστεί για να το οργανώσει.

Εάν υπάρξουν αντίποινα, θα υπάρξουν μέσα στις επόμενες δύο εβδομάδες» τόνισε χαρακτηριστικά.

Ωστόσο, ο Saut, ο οποίος παραδέχεται ότι η ανακοίνωση του Donald Trump περί επιβολής δασμών τον εξέπληξε, δεν εγκαταλείπει την άποψη του για την bull αγορά.

Η εικόνα στη Wall Street μοιάζει επικίνδυνα με το κραχ του 1929, του 1987 και του ιαπωνικού 1990

Υπάρχουν σοβαροί λόγοι να υποψιαζόμαστε ότι η αγορά ταύρων στις αμερικανικές μετοχές έχει φτάσει στο όριο.

Και αυτοί οι λόγοι περιλαμβάνουν μεταξύ άλλων: υψηλά βασικά επίπεδα αποτίμησης, όπως π.χ. απεικονίζεται στο λόγο Shiller P / E (επίσης "CAPE" / κυκλικά προσαρμοσμένο P / E) και αύξηση των επιτοκίων.

Κοντά στο τέλος ενός κύκλου αγοράς ταύρων υπάρχει πάντοτε το ερώτημα πότε θα ξεκινήσει μια πτώση και, πάνω απ 'όλα, πόσο μεγάλη θα είναι.

Οι περισσότεροι αναλυτές θεωρούν ότι είναι πιθανό η υποχώρηση των τιμών να ξεκινήσει σύντομα και ότι θα μπορούσε ίσως να αρχίσει και με μια συντριβή.

Μάλιστα, ο Dmitri Speck μέσω του Acting-Man.com, εξηγεί γιατί και ο ίδιος πιστεύει ότι η σημερινή εικόνα των αγορών προσομοιάζει με τα κραχ του 1929, του 1987 και της Ιαπωνίας το 1990.

2015 - 2018: Ο δείκτης S & P 500 κινείται προς τα πάνω σε μια καλά καθορισμένη γραμμή τάσεων

Ας δούμε πρώτα ένα διάγραμμα του δείκτη S & P 500 τα τελευταία τρία χρόνια, συμπεριλαμβανομένης της κύριας γραμμής τάσης που διαμορφώθηκε.

Οι τιμές αυξήθηκαν σταθερά κατά μήκος αυτής της γραμμής τάσης για μεγάλο χρονικό διάστημα, μέχρι που η πρόοδος ξαφνικά άρχισε να αυξάνεται σημαντικά τον Ιανουάριο του 2018.

Στη συνέχεια, οι τιμές υποχώρησαν πολύ γρήγορα στις αρχές Φεβρουαρίου, ακολουθούμενες από ταχεία ανάκαμψη.

Αυτή η ανάκαμψη φαίνεται ότι τελείωσε νωρίτερα την περασμένη εβδομάδα.

Το 1987 η αγορά καταρρέει αφού πρώτα διέγραψε μια παρόμοια γραμμή τάσης

Ας συγκρίνουμε τώρα τις εξελίξεις των τελευταίων ετών με ένα γράφημα που δείχνει την κίνηση στο DJIA από το 1986 έως το 1987 (εστιάζουμε στο γενικό σχήμα της κίνησης και όχι σε λεπτομέρειες όπως ποσοστιαία κέρδη και διάρκεια).

Οι ομοιότητες μεταξύ των σχεδίων είναι αρκετά εντυπωσιακές.

Με γραμμή τάσεων στον DJIA, 1986-1987 - Μετά το σπάσιμο της γραμμής τάσης, ο δείκτης γρήγορα έπεσε

Κατά το 1986/87 οι τιμές σημείωσαν επίσης ανοδική πορεία, υπήρξε μια παρόμοια επιτάχυνση του ράλι στην κορυφή, ακολουθούμενη από μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Μετά από λίγο, η γραμμή τάσεων δοκιμάστηκε για δεύτερη φορά.

Όταν δεν τα κατάφερε, η συντριβή ξεκίνησε και σύντομα κατέληξε σε απώλεια σχεδόν 23% στις 19 Οκτωβρίου 1987.

DJIA το 1929 - Η αγορά επίσης συντρίβεται αμέσως μετά την κατάρρευση μιας σημαντικής γραμμής τάσης

Αν εξετάσουμε ένα γράφημα του DJIA από το 1928 έως το 1929 ως το επόμενο μας παράδειγμα, για άλλη μια φορά με τη μεγάλη γραμμή τάσεων που υποστήριζε την πρόοδο.

Για άλλη μια φορά υπάρχουν έντονες ομοιότητες τόσο με την τρέχουσα κατάσταση όσο και με το πρότυπο που παρατηρήθηκε το 1987.

Για άλλη μια φορά η αγορά συνετρίβη αμέσως μετά την δοκιμή της γραμμής τάσης που καθόρισε την ανοδική πορεία για δεύτερη φορά και έσπασε.

Όπως ακριβώς συνέβη το 1987 και πολύ πρόσφατα, η αγορά αυξήθηκε κατά μήκος της γραμμής τάσης μέχρι το ράλι ξαφνικά επιταχύνθηκε και κορυφώθηκε.

Αυτό ακολούθησε απότομη ανάκαμψη και μια πρώτη δοκιμή της γραμμής τάσης, μια ανάκαμψη, και τελικά μια δεύτερη δοκιμή που απέτυχε και αμέσως μεταμορφώθηκε σε συντριβή.

Μια αγορά ιδιαίτερα κακή συνεχίστηκε σε αυτή την περίπτωση - μέχρι το καλοκαίρι του 1932 - με την αγορά να έχει χάσει σχεδόν 90% της αξίας της από την κορυφή της 3ης Σεπτεμβρίου 1929: 381,17 μονάδες χαμηλά στις 08 Ιουλίου 1932: 41,22 μονάδες).

1990 - Παρόμοιο μοτίβο και σπάσιμο γραμμής τάσης προηγήθηκε της συντριβής στο Nikkei της Ιαπωνίας

Τι γίνεται με τις αγορές μετοχών εκτός ΗΠΑ;

Μία από τις μεγαλύτερες αγορές bear όλων των εποχών ξεκίνησε στην Ιαπωνία από το 1990.

Το επόμενο διάγραμμα παρουσιάζει τον δείκτη Nikkei 225, ο οποίος περιλαμβάνει επίσης την τάση που χρησίμευσε ως υποστήριξη στα τελευταία χρόνια της ταύτισης της αγοράς ταύρων.

Οι τιμές μειώνονται έντονα μετά την διακοπή της γραμμής τάσης.

Για άλλη μια φορά οι τιμές αυξήθηκαν κατά μήκος μιας καλά καθορισμένης γραμμής τάσης, και για άλλη μια φορά ο αγώνας επιταχύνθηκε στην κορυφή, μετά από τον οποίο ακολούθησε μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Στη δεύτερη δοκιμή ο Nikkei έσπασε τη γραμμή τάσης και άρχισε μια μακρά και σοβαρή αγορά αρκούδων.

Η πτώση έφτασε τελικά σε ένα συγκλονιστικό -82% (το χαμηλό έγινε το 2009, σχεδόν είκοσι χρόνια μετά την κορυφή).

Πότε είναι οξύς ο κίνδυνος κίνησης;

Εν ολίγοις, υπάρχουν πολύ μεγάλες ομοιότητες μεταξύ του σχηματισμού που υπάρχει τώρα και των προτύπων που θα μπορούσαν να παρατηρηθούν στις κορυφές προ-συντριβής του DJIA το 1929 και 1987 και του Nikkei το 1990.

Αυτό εγείρει το ερώτημα εάν υπάρχουν επίσης ομοιότητες στη χρονική ακολουθία αυτών των μοτίβων.

Παρακάτω είναι ένας πίνακας που δείχνει τις χρονικές περιόδους μεταξύ των σημαντικότερων σημείων καμπής των μοτίβων σε ημερολογιακές ημέρες μετά την κορυφή.

Η γραμμή που ονομάζεται "δοκιμή αρχικής γραμμής τάσης" δείχνει πόσες ημέρες χρειάστηκε να μειωθεί από την κορυφή στην πρώτη δοκιμή της γραμμής τάσης.

Το 1929 χρειάστηκαν 30 ημερολογιακές ημέρες, αλλά πρόσφατα χρειάστηκαν μόνο 13 ημέρες (κορυφή στις 26 Ιανουαρίου 2018, η πρώτη δοκιμή ολοκληρώθηκε στις 08 Φεβρουαρίου).

Εν ολίγοις, το χρονικό διάστημα που μεσολάβησε μεταξύ αυτών των δύο σημείων καμπής ήταν αρκετά διαφορετικό σε αυτές τις περιπτώσεις.

Η δεύτερη γραμμή που ονομάζεται "κορυφή ανάκαμψης" δείχνει τον αριθμό των ημερών από την κορυφή έως την κορυφή της αρχικής πτώσης.

Στα τρία ιστορικά παραδείγματα των ΗΠΑ το 1929 και 1987 και στην Ιαπωνία το 1990, επιτεύχθηκε μετά από 37 έως 39 ημερολογιακές ημέρες, δηλαδή αυτά τα σημεία καμπής ήταν στην πραγματικότητα πολύ κοντά το ένα στο άλλο.

Αυτή τη στιγμή αυτό θα ισοδυναμούσε με τις 2 Μαρτίου, 03 Μαρτίου ή 06 Μαρτίου (αυτή τη στιγμή φαίνεται ότι η κορυφή αναπήδησης μπορεί να είχε συμβεί στις 26 Φεβρουαρίου. Στις 27 Φεβρουαρίου η αγορά ανέβηκε πολύ σύντομα πάνω από το εύρος της 26ης Φεβρουαρίου).

Η τελευταία γραμμή, που ονομάζεται "διακοπή της γραμμής τάσης", δείχνει πόσες μέρες έχουν περάσει από την κορυφή στη δεύτερη δοκιμή, όταν η γραμμή τάσης έχει σπάσει και ξεκίνησε το κύμα της πτώσης.

Είναι ενδιαφέρον ότι αυτό συνέβη μεταξύ 45 και 53 ημερολογιακών ημερών μετά τις αντίστοιχες κορυφές της αγοράς ταύρων των τριών ιστορικών παραδειγμάτων.

www.bankingnews.gr

Σχόλια αναγνωστών