Η εισαγωγή ενός παράλληλου νομίσματος θα μπορούσε να συμβάλει στην τόνωση της οικονομίας της Ιταλίας αλλά θα αποτελέσει το πρώτο βήμα για έξοδο από το ευρώ

Αποτελεί η εισαγωγή ενός παράλληλου νομίσματος τη λύση στα οικονομικά προβλήματα που αντιμετωπίζει η Ιταλία;

«Όχι», απαντούν οι αναλυτές της Capital Economics και εξηγούν τους λόγους.

Η εισαγωγή ενός παράλληλου νομίσματος θα μπορούσε να συμβάλει στην τόνωση της οικονομίας της Ιταλίας με την παροχή δημοσιονομικής τόνωσης, οδηγώντας σε βελτίωση της ανταγωνιστικότητας.

Ωστόσο μια τέτοια εξέλιξη, παρά τους ισχυρισμούς των ευρωσκεπτικων κομμάτων, θα ήταν παρόμοια με την έξοδο από τη ζώνη του ευρώ.

Ίσως να είναι το πρώτο βήμα προς την πλήρη έξοδο.

Επί τους παρόντος ωστόσο η Capital Economics εκτιμά ότι είναι απίθανο να συμβεί.

Πολλά κόμματα στην Ιταλία έχουν φλερτάρει στο παρελθόν με την ιδέα της εισαγωγής ενός νόμισματος το οποίο θα μπορούσε να χρησιμοποιηθεί παράλληλα με το ευρώ.

Τελευταίο παράδειγμα η Λέγκα του Βορρά, η οποία πρότεινε ότι ιδιώτες και επιχειρήσεις με χρέη προς το δημόσιο θα μπορούσαν να λάβεις πιστώσεις με τη μορφή MiniBots αντί για ευρώ.

Τα MiniBots περιγράφονται ως ομόλογα εις το διηνεκές (perpetual bonds) με μηδενικό κουπόνι, τα οποία θα μπορούσαν να χρησιμοποιηθούν για εσωτερικές συναλλαγές και την πληρωμή φόρων.

Η ονομασία προκύπτει από το ακρωνύμιο για το Buoni Ordinari del Tesoro (βραχυπρόθεσμα ιταλικά κρατικά ομόλογα).

Η αλήθεια είναι, όπως τονίζουν οι αναλυτές, ότι η ιδέα της έκδοσης ενός παράλληλου νομίσματος είναι ελκυστική.

Καταρχάς η κυβέρνηση θα μπορούσε να το δημιουργήσει από το τίποτα και να το χρησιμοποιεί για τη δημοσιονομική τόνωση.

Η Λέγκα έχει προτείνει την έκδοση MiniBots ύψους 70-100 δισ. ευρώ, ποσό που ισοδυναμεί με το 4-6% του ΑΕΠ της Ιταλίας.

Σε μια πιεσμένη οικονομία όπως η ιταλική, ένα ερέθισμα αυτού του μεγέθους θα μπορούσε να προσφέρει σημαντική ενίσχυση της οικονομικής δραστηριότητας χωρίς παραβίαση των κανόνων της ΕΕ για τα ελλείμματα ή και να συμβάλλει στη μείωση του λόγου του δημόσιου χρέους προς το ΑΕΠ, όπως εξηγεί η Capital Economics.

Δεύτερον είναι πιθανό να ενισχύσει την ανταγωνιστικότητα της ιταλικής οικονομίας, καθώς το νέο νόμισμα θα υποτιμηθεί έναντι του ευρώ.

Αν οι εργαζόμενοι στην Ιταλία αμείβονται με το νέο υποτιμημένο νόμισμα στη δευτερογενή αγιορά, το εργατικό κόστος στην Ιταλία θα υποχωρήσει (με όρους ευρώ).

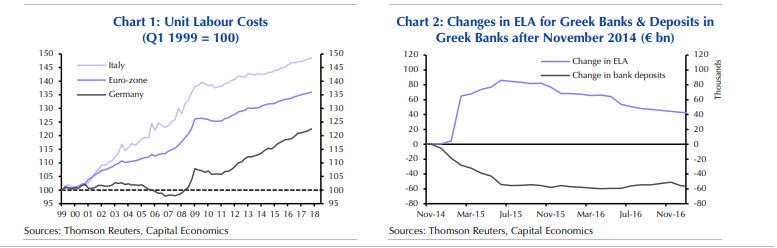

Τρίτον, η ιταλική κυβέρνηση θα μπορούσε να χρησιμοποιήσει το παράλληλο νόμισμα για να παράσχει ρευστότητα στις ιταλικές τράπεζες σε περίπτωση κρίσης.

Σε αυτό το σημείο η Capital Economics επικαλείται ως παράδειγμα τη διακοπή παροχής ρευστότητας προς τις ελληνικές τράπεζες από την ΕΚΤ το 2015.

Εάν οι ιταλικές τράπεζες βρεθούν στη θέση που βρέθηκαν οι ελληνικές, θα μπορέσουν να χρηματοδοτηθούν με MiniBots.

Ωστόσο τα παραπάνω θα συνιστούσαν στην πραγματικότητα την εισαγωγή ενός νέου νομίσματος στην Ιταλία, με άλλο όνομα, εξέλιξη η οποία θα πυροδοτούσε τη σφοδρή αντίδραση της Ε.Ε.

Όταν ο διοικητής της ΕΚΤ Mario Draghi κλήθηκε τον περασμένο Σεπτέμβριο να απαντήσει για τα σχέδια εισαγωγής παράλληλου νομίσματος στην Ιταλία, αρνήθηκε να σχολιάσει.

Αρκέστηκε να πει πως «κανένα κράτος μέλος δεν μπορεί να εισαγάγει δικό του νόμισμα.

το νόμισμα της Ευρωζώνης είναι το ευρώ».

Συνεπώς, παρά τα πλεονεκτήματα ενός παράλληλου νομίσματος για την ιταλική οικονομία, θα αποτελούσε το πρώτο βήμα για την έξοδο από την Ευρωζώνη.

Υπό αυτό το πρίσμα, η Capital Economics εκτιμά ότι είναι απίθανο η επόμενη ιταλική κυβέρνηση να προχωρήσει σε αυτή την εναλλακτική.

www.bankingnews.gr

«Όχι», απαντούν οι αναλυτές της Capital Economics και εξηγούν τους λόγους.

Η εισαγωγή ενός παράλληλου νομίσματος θα μπορούσε να συμβάλει στην τόνωση της οικονομίας της Ιταλίας με την παροχή δημοσιονομικής τόνωσης, οδηγώντας σε βελτίωση της ανταγωνιστικότητας.

Ωστόσο μια τέτοια εξέλιξη, παρά τους ισχυρισμούς των ευρωσκεπτικων κομμάτων, θα ήταν παρόμοια με την έξοδο από τη ζώνη του ευρώ.

Ίσως να είναι το πρώτο βήμα προς την πλήρη έξοδο.

Επί τους παρόντος ωστόσο η Capital Economics εκτιμά ότι είναι απίθανο να συμβεί.

Πολλά κόμματα στην Ιταλία έχουν φλερτάρει στο παρελθόν με την ιδέα της εισαγωγής ενός νόμισματος το οποίο θα μπορούσε να χρησιμοποιηθεί παράλληλα με το ευρώ.

Τελευταίο παράδειγμα η Λέγκα του Βορρά, η οποία πρότεινε ότι ιδιώτες και επιχειρήσεις με χρέη προς το δημόσιο θα μπορούσαν να λάβεις πιστώσεις με τη μορφή MiniBots αντί για ευρώ.

Τα MiniBots περιγράφονται ως ομόλογα εις το διηνεκές (perpetual bonds) με μηδενικό κουπόνι, τα οποία θα μπορούσαν να χρησιμοποιηθούν για εσωτερικές συναλλαγές και την πληρωμή φόρων.

Η ονομασία προκύπτει από το ακρωνύμιο για το Buoni Ordinari del Tesoro (βραχυπρόθεσμα ιταλικά κρατικά ομόλογα).

Η αλήθεια είναι, όπως τονίζουν οι αναλυτές, ότι η ιδέα της έκδοσης ενός παράλληλου νομίσματος είναι ελκυστική.

Καταρχάς η κυβέρνηση θα μπορούσε να το δημιουργήσει από το τίποτα και να το χρησιμοποιεί για τη δημοσιονομική τόνωση.

Η Λέγκα έχει προτείνει την έκδοση MiniBots ύψους 70-100 δισ. ευρώ, ποσό που ισοδυναμεί με το 4-6% του ΑΕΠ της Ιταλίας.

Σε μια πιεσμένη οικονομία όπως η ιταλική, ένα ερέθισμα αυτού του μεγέθους θα μπορούσε να προσφέρει σημαντική ενίσχυση της οικονομικής δραστηριότητας χωρίς παραβίαση των κανόνων της ΕΕ για τα ελλείμματα ή και να συμβάλλει στη μείωση του λόγου του δημόσιου χρέους προς το ΑΕΠ, όπως εξηγεί η Capital Economics.

Δεύτερον είναι πιθανό να ενισχύσει την ανταγωνιστικότητα της ιταλικής οικονομίας, καθώς το νέο νόμισμα θα υποτιμηθεί έναντι του ευρώ.

Αν οι εργαζόμενοι στην Ιταλία αμείβονται με το νέο υποτιμημένο νόμισμα στη δευτερογενή αγιορά, το εργατικό κόστος στην Ιταλία θα υποχωρήσει (με όρους ευρώ).

Τρίτον, η ιταλική κυβέρνηση θα μπορούσε να χρησιμοποιήσει το παράλληλο νόμισμα για να παράσχει ρευστότητα στις ιταλικές τράπεζες σε περίπτωση κρίσης.

Σε αυτό το σημείο η Capital Economics επικαλείται ως παράδειγμα τη διακοπή παροχής ρευστότητας προς τις ελληνικές τράπεζες από την ΕΚΤ το 2015.

Εάν οι ιταλικές τράπεζες βρεθούν στη θέση που βρέθηκαν οι ελληνικές, θα μπορέσουν να χρηματοδοτηθούν με MiniBots.

Ωστόσο τα παραπάνω θα συνιστούσαν στην πραγματικότητα την εισαγωγή ενός νέου νομίσματος στην Ιταλία, με άλλο όνομα, εξέλιξη η οποία θα πυροδοτούσε τη σφοδρή αντίδραση της Ε.Ε.

Όταν ο διοικητής της ΕΚΤ Mario Draghi κλήθηκε τον περασμένο Σεπτέμβριο να απαντήσει για τα σχέδια εισαγωγής παράλληλου νομίσματος στην Ιταλία, αρνήθηκε να σχολιάσει.

Αρκέστηκε να πει πως «κανένα κράτος μέλος δεν μπορεί να εισαγάγει δικό του νόμισμα.

το νόμισμα της Ευρωζώνης είναι το ευρώ».

Συνεπώς, παρά τα πλεονεκτήματα ενός παράλληλου νομίσματος για την ιταλική οικονομία, θα αποτελούσε το πρώτο βήμα για την έξοδο από την Ευρωζώνη.

Υπό αυτό το πρίσμα, η Capital Economics εκτιμά ότι είναι απίθανο η επόμενη ιταλική κυβέρνηση να προχωρήσει σε αυτή την εναλλακτική.

www.bankingnews.gr

Σχόλια αναγνωστών