Οι αμερικανικοί δείκτες έχουν χάσει πάνω από 10% της αξίας τους από τα πρόσφατα υψηλά επίπεδα, μπαίνοντας και επίσημα σε περιοχές διόρθωσης την πρώτη ημέρα του δευτέρου τριμήνου του έτους.

Πρωταγωνιστής αυτής της κίνησης ήταν ο τεχνολογικός κλάδος, αλλά και η αύξηση της έντασης μεταξύ των ΗΠΑ και της Κίνας.

Το sell off συνέχισε να αντηχεί στις ευρωπαϊκές και ασιατικές αγορές καθώς ξεκίνησε το δεύτερο τρίμηνο μετά το διάλειμμα του Πάσχα.

Την ίδια ώρα, οι ανησυχίες αυξάνονται αν και η ανάπτυξη της παγκόσμιας οικονομίας αναμένεται να παραμείνει ισχυρή σε βραχυπρόθεσμο επίπεδο -μεταξύ 2017 και 2019.

Εντούτοις, τα περισσότερα κράτη αντιμετωπίζουν μεγάλο πρόβλημα με τα δημοσιονομικά τους ελλείμματα και το πολύ υψηλό δημόσιο χρέος.

Τι εκτιμούν οι αναλυτές

Phoenix Capital: Η διεθνής «φούσκα» θα σκάσει... μεγαλύτερη του 2008 η κατάρρευση

Η Fed λέει ψέματα για τον πληθωρισμό αναφέρει στο τελευταίο της report η εταιρία σύμβουλος επενδύσεων Phoenix Capital.

Επειδή μερικά από τα μέτρα εσωτερικού πληθωρισμού της Fed είναι απολύτως ανησυχητικά.

Η μέτρηση πληθωρισμού UIG της Fed Νέας Υόρκης ανέρχεται σήμερα στο 3,06%.

Το μέτρο πληθωρισμού της Fed της Ατλάντα αυξάνεται με ετήσιο ρυθμό 2,2%.

Ακόμη και η μέση τιμή της Μεγάλης Δαπάνης για την Εξοικονόμηση Κατανάλωσης (PCE) της Fed αυξάνεται κατά 1,8% σε ετήσια βάση, μόνο ελαφρώς κάτω από το λεγόμενο ποσοστό στόχου της Fed στο 2%.

Έτσι όπως αναφέρει η Phoenix Capital, όταν στελέχη της Fed δηλώνουν ότι "ο πληθωρισμός είναι υποτονικός" ή δεν "αυξάνεται αρκετά γρήγορα" για να δικαιολογήσουν την ανησυχία που επικρατεί, είναι σίγουρο ότι οι αξιωματούχοι της Fed που το ισχυρίζονται δεν ασχολούνται καθόλου με το να διαβάσουν απλά και μόνο τα δεδομένα της Fed.

Ακόμα κι αν δεν πιστεύετε στα στοιχεία της Fed, η αγορά ομολόγων ύψους 199 τρισ. δολαρίων είναι πληθωρισμός.

Η απόδοση του σημαντικού 10ετούς αμερικανικού κρατικού ομολόγου έχει κάνει ένα επιβεβαιωμένο "διάλειμμα" πάνω από τη μακροπρόθεσμη πτωτική τάση του.

Το 10ετες κρατικό ομόλογο των ΗΠΑ διαπραγματεύεται με βάση τον πληθωρισμό.

Και αυτό το γράφημα μας λέει ότι ο πληθωρισμός είναι υψηλότερος.

Αυτό δεν είναι ένα μεμονωμένο ζήτημα.

Οι αποδόσεις του δεκαετούς γερμανικού κρατικού ομολόγου, του 10ετούς κρατικού ομολόγου της Ιαπωνίας και το αντίστοιχο 10ετες ομόλογο της Μεγάλης Βρετανίας, αυξάνονται για να δοκιμάσουν τη μακροπρόθεσμη πτωτική τάση τους.

Εάν αυτές οι γραμμές τάσης σπάσουν θα σηματοδοτήσει την αρχή του τέλους για το "φούσκα" όλων των περιουσιακών στοιχείων.

Υπάρχουν πάνω από 199 τρισ. δολάρια σε οφειλόμενο χρέος (ομόλογα) και επιπλέον 500+ τρισ. δολάρια σε παράγωγα με βάση αυτές τις αποδόσεις των ομολόγων.

Έτσι, όταν αυτή η φούσκα εκρήγνυται (όπως κάνουν όλες οι φούσκες) θα βιώσουμε μια κρίση πολλών μεγεθών χειρότερη από το 2008.

Η Goldman προειδοποιεί τους επενδυτές να προετοιμάζονται για τα χειρότερα

Έφθασε η ώρα να προστατευτείτε.

Αυτό είναι το μήνυμα που στέλνει η Goldman Sachs στους πελάτες της, μέσω report των αναλυτών της John Marshall και Katherine Fogerty, οι οποίοι εμφανίζονται εξαιρετικά επιφυλακτικοί.

Όπως τονίζουν η έκρηξη του VIX τον Φεβρουάριο του 2018 αποτελεί ένδειξη ότι «θα υπάρξουν αποδόσεις στις στρατηγικές hedging».

Αποτέλεσμα η αμερικανική τράπεζα να φτιάχνει έναν οδικό χάρτη για τον τρόπο με τον οποίο θα πρέπει να δομηθεί ένα «αποτελεσματικό χαρτοφυλάκιο hedging στις αγορές options».

Πρόκειται για εκ βάθρων αλλαγή στάσης από τη Goldman Sachs, η οποία αλλαγή οφείλεται στην αύξηση της μεταβλητότητας στις αγορές, αλλά και στον τρόπο με τον οποίο, πλέον, μετρά το ρίσκο σε μία σειρά από μετοχικά χαρτοφυλάκια.

Όπως τονίζουν οι δύο αναλυτές «η έκρηξη του VIX ήταν αρκετή ώστε οι επενδυτές εκτός των αγορών διαπραγμάτευσης μετοχών να μειώσουν τα επίπεδα ρίσκου που αναλαμβάνουν.

Επίσης αποτέλεσε μία ακόμη υπενθύμιση πόσο ευάλωτη είναι η αγορά σε περιόδους που η μεταβλητότητα διατηρείται ιδιαίτερα χαμηλή.

Θεωρούμε ότι η αύξηση της μεταβλητότητας και η ενίσχυση της απροθυμίας των επενδυτών να αναλάβουν ρίσκο θα αλλάξει τη δυναμική του trading εντός του 2018 και θα αυξήσει τις τοποθετήσεις σε hedging.

Προβληματικό είναι το γεγονός ότι κατά τη διάρκεια των τριών προηγούμενων εβδομάδων έχουν λήξει αρκετά συμβόλαια hedging του S&P 500, γεγονός που καθιστά περισσότερο εκτεθειμένους τους επενδυτές».

Τι θα πρέπει, όμως, να προσέξουν περισσότερο, εάν αποφασίσουν να στραφούν στο hedging;

Κατά τη Goldman Sachs η καλύτερη στρατηγική είναι να ακολουθήσει την τακτική του hedging «έναντι σε ό,τι σου προκαλεί φόβο» και μεταξύ αυτών είναι τα ακόλουθα:

- Πιστωτικό ρίσκο

- Ρίσκο πληθωρισμού / επιτοκίων

- Ρίσκο στο πετρέλαιο

- Ρίσκο στην αμερικανική αγορά

- Ρίσκο στις αμερικανικές κυκλικές μετοχές

- Ρίσκο στην κινεζική αγορά

- Ρίσκο στις ευρωπαϊκές αγορές

Στο πλαίσιο των 7 κινδύνων που αναφέρθηκαν παραπάνω, η Goldman τάσσεται υπέρ του hedging είτε όλων, είτε των περισσότερων εξ αυτών.

Με αυτήν τη μέθοδο, οι επενδυτές έχουν τη δυνατότητα να προσθέσουν alpha κατά τη διάρκεια της διαδικασίας αντιστάθμισης, επιλέγοντας να προστατεύσουν από κινήσεις σε επιλεγμένους παράγοντες ενώ παραμένουν εκτεθειμένοι σε άλλους.

Η έμφαση αυτής της μεθόδου είναι η αξιολόγηση της αποτελεσματικότητας του hedging σε σχέση με την ευαισθησία του παράγοντα παρά την ευαισθησία του χαρτοφυλακίου.

Σε ορισμένες περιπτώσεις, ένα χαρτοφυλάκιο μπορεί να είναι ήδη τοποθετημένο για μετακίνηση συντελεστών (όπως υψηλότερα ποσοστά) και η αντιστάθμιση μπορεί να τοποθετηθεί στην ίδια κατεύθυνση (τοποθετείται στα θησαυροφυλάκια) για να συλλάβει όχι μόνο την γραμμική κίνηση αλλά και τις ασύμμετρες αποδόσεις που σχετίζονται με την αγορά επιλογές που υποβαθμίζουν τον κίνδυνο.

Εκτός από την αντιστάθμιση κινδύνων που επικρατούν, ή «τι φοβάσαι», η τράπεζα παρατηρεί επίσης ότι οι επενδυτές πρέπει επίσης να αντισταθμίζουν

Α. Τι κατέχουν

Β. Όταν ο κίνδυνος είναι μεγαλύτερος και

Γ. Μεγάλες και μικρές αναλήψεις.

Hedge σε ό,τι κατέχετε: Η αντιστάθμιση με εργαλεία που έχουν υψηλό συσχετισμό (χαμηλό σφάλμα παρακολούθησης) σε ένα χαρτοφυλάκιο παρέχει την πιο αξιόπιστη αντιστάθμιση σε ένα ευρύ φάσμα αρνητικών σεναρίων.

Αυτή είναι συνήθως η καλύτερη προσέγγιση όταν έχετε μια άποψη για το χρονοδιάγραμμα της πώλησης, αλλά δεν έχετε μια ισχυρή άποψη για το ποιος παράγοντας είναι πιθανό να οδηγήσει σε αύξηση της μεταβλητότητας.

Ένα αντισταθμισμένο χαρτοφυλάκιο επιτρέπει σε κάποιον να περιορίσει τα μειονεκτήματα.

Αυτή η προσέγγιση απαιτεί προσεκτική ανάλυση των κυριότερων στοιχείων των αποδόσεων του συγκεκριμένου.

Hedge σε ό,τι έχει το μεγαλύτερο ρίσκο: Το χρονοδιάγραμμα της υλοποίησης του hedging είναι μία από τις πιο δύσκολες πτυχές της διαδικασίας.

To timing μπορεί να βελτιωθεί παρακολουθώντας μετρήσεις κινδύνου που σχετίζονται με την πιθανότητα αυξημένης μεταβλητότητας.

Ομοίως, η προσεκτική προσοχή στο ημερολόγιο των γεγονότων και η πρόσφατη μεταβλητότητα σε αυτά τα συμβάντα μπορούν να προσθέσουν αξία.

Hedge στις απότομες κινήσεις των αγορών: Η αντιστάθμιση των ακραίων γεγονότων απαιτεί συχνά διαφορετική διαδικασία από την αντιστάθμιση της πιο μέτριας μεταβλητότητας. Οι μεγάλες αναλήψεις έχουν αναγκαστικά μικρότερη πιθανότητα εμφάνισης από τις μικρές αναλήψεις και συχνά οδηγούνται από μη γραμμικές διαδικασίες που απαιτούν διαφορετικές τεχνικές μοντελοποίησης.

Σε κάθε περίπτωση (εκτός από αυτή των πιστώσεων) η αμερικανική τράπεζα προχωρά σε εξέταση του beta κάθε asset σε σχέση με τον κίνδυνο για διάστημα τριών ετών.

Ας δούμε, όμως, τους τέσσερις βασικούς τομείς στους οποίους η Goldman Sachs προτρέπει την επιλογή του hedging.

Πιστωτικός κίνδυνος

Η πιστωτική αγορά είναι ένας από τους σημαντικότερους τομείς που παρακολουθούμε για πρώιμες ενδείξεις ευρείας αύξησης του κινδύνου.

Τους τελευταίους δύο μήνες, οι αντιλήψεις για τον κίνδυνο στις πιστωτικές αγορές - όπως μετράται με τα spreads των δεικτών IG και HY CDS (δηλ. CDX) - έχουν αυξηθεί από ιστορικά χαμηλά επίπεδα.

Παρακολουθούμε προσεκτικά τρεις τομείς, καθώς αξιολογούμε κατά πόσο οι επενδυτές θα πρέπει να ανησυχούν για τη διακύμανση της μεταβλητότητας στην αγορά μετοχών.

Από τα 36 credits της σειράς CDX HY σειρά 30 (Ιουνίου -23 συμβάσεις), τα 10 αφορούν τον κλάδο ΜΜΕ/Συνδομητικής τηλεόρασης/Τηλεπικοινωνιών, 8 είναι στους κλάδους λιανικών πωλήσεων/καταναλωτικών αγαθών και έξι στον κλάδο ενέργειας.

Λιανεμπόριο: Οι πιστώσεις έχουν διευρυνθεί στο α’ εξάμηνο του 2017, για να περιοριστούν ελαφρά στο β’ εξάμηνο του ίδιου έτους. Τα CDS λιανικών ομίλων και εταιρειών παραγωγής καταναλωτικών ειδών έχουν διευρυνθεί κατά 137 μονάδες βάσης κατά τη διάρκεια του 2017

Ενέργεια: Το τελευταίο 12μηνο, τα CDS του ενεργειακού κλάδου έχουν περιοριστεί περίπου κατά 30 μονάδες βάσης, αν και κάποια διαπραγματεύονται σε υψηλότερο επίπεδο. Εν γένει η όλη δραστηριότητα του κλάδου έχει αποδυναμωθεί το τελευταίο διάστημα.

Τηλεπικοινωνίες: Είναι ένας από τους πιο αδύναμους κλάδους στον τομέα των πιστώσεων με εξαιρετικά χαμηλές επιδόσεις. Τα spreads έχουν διευρυνθεί παντού και μάλιστα αυτή τη στιγμή είναι κατά 280 μονάδες βάσης υψηλότερα σε σύγκριση με το 2017.

Οι αναλυτές της Goldman τονίζουν ότι «παρακολουθούμε προσεκτικά αυτές τις περιοχές, καθώς αξιολογούμε κατά πόσο οι επενδυτές πρέπει να ανησυχούν για τη διακύμανση της μεταβλητότητας των πιστώσεων.

Εκτιμούμε πού οι τιμές των options αγοράς μετοχών είναι ελκυστικές, ώστε να κατανοήσουμε εάν οι επενδυτές ενδέχεται να είναι σε θέση να επιτύχουν καλύτερο hedging.

Κίνδυνος στα επιτόκια

Οι επενδυτές επικεντρώθηκαν στην πιθανότητα αύξησης των επιτοκίων τα τελευταία χρόνια.

Παρά τους κινδύνους αυτούς, οι τιμές των options μειώθηκαν ταχύτατα κατά τη διάρκεια του 2017 για να φτάσουν στα χαμηλότερα επίπεδα αρκετών δεκαετιών, αλλά από τις αρχές του 2018 έχουν αρχίσει, εκ νέου, να κινούνται ανοδικά.

Πολλοί επενδυτές αναρωτιούνται τι θα συμβεί με τα μακροχρόνιας ωρίμανσης αμερικανικά κρατικά ομόλογα.

Η Goldman παρακολούθησε την πορεία των μετοχών σε σχέση με αυτή των 10ετών αμερικανικών ομολόγων σε διάρκεια τριών ετών και ανακάλυψε ότι η συσχέτισή τους φθάνει στο 20%.

Κίνδυνος στο πετρέλαιο

Η τιμή του πετρελαίου αποτελεί βασικό οδηγό σε αρκετούς κλάδους της οικονομίας.

Πέραν των ενεργειακών εταιρειών, επηρεάζει τις εταιρείες παραγωγής καταναλωτικών αγαθών, καθώς επιδρά και στον δείκτη τιμών παραγωγού.

Παρά το ότι εν γένει η Goldman είναι ιδιαίτερα αισιόδοξη για την πορεία των εμπορευμάτων, λόγω της ανάκαμψης της παγκόσμιας οικονομίας, τονίζει ότι η μεταβλητότητα δεν μπορεί να αποκλειστεί.

Παρουσιάζονται τα assets που έχουν εμφανίσει τη μεγαλύτερη συσχέτιση με το αμερικανικό ελαφρύ αργό πετρέλαιο (WTI).

Το γεγονός ότι δεν έχει καταγραφεί μεγάλη μεταβλητότητα στη συγκεκριμένη αγορά δεν σημαίνει ότι ένα τέτοιο ενδεχόμενο πρέπει να αποκλειστεί, ως εκ τούτου περισσότερο κερδισμένοι θα αποδειχθούν οι επενδυτές που το έχουν συμπεριλάβει στους παράγοντες που καθορίζουν τη διάρθρωση του χαρτοφυλακίου τους.

Κίνδυνος beta στην ευρύτερη αγορά

Ένας από τους καλύτερους τρόπους προστασίας είναι να έχεις assets υψηλού beta, τα οποία, όμως, σχετίζονται άμεσα με την πορεία των αγορών.

Υπάρχουν μία σειρά μετοχές που διαθέτουν το παραπάνω χαρακτηριστικό και στα διαγράμματα που ακολουθούν καταγράφονται οι καλύτεροι τρόποι για hedging σε αυτές.

Moody's: Κίνδυνος για την παγκόσμια ανάπτυξη από έναν εμπορικό πόλεμο

Μία περαιτέρω ενίσχυση των εμπορικών εντάσεων θα προκαλέσει -βραχυπρόθεσμα- σημαντικό πλήγμα στην παγκόσμια ανάπτυξη, προειδοποιεί σε έκθεσή της η Moody's Investors Service, αποτιμώντας, ωστόσο, θετικά τόσο τις τεχνολογικές εξελίξεις όσο και το ανθεκτικό καταναλωτικό αλλά και το τρέχον επιχειρηματικό κλίμα.

Το «θερμόμετρο» παγκοσμίως ανεβαίνει συνεχώς εξαιτίας των πρακτικών του Donald Trump, με το Πεκίνο, μάλιστα, να απαντά σήμερα (2 Απριλίου 2018) στους δασμούς της Ουάσιγκτον.

Με τον όρο τεχνολογικές εξελίξεις, ο αμερικανικός οίκος εστιάζει κυρίως στην τεχνητή νοημοσύνη, του νέου «trend» στον κλάδο.

Βέβαια, υπογραμμίζει, οι εν λόγω τεχνολογίες θα μπορούσαν να μεταβάλουν τις ανταγωνιστικές δυναμικές και τις επενδυτικές επιλογές, δημιουργώντας προκλήσεις για τις επιχειρήσεις του κλάδου.

Ενώ τα τιμολόγια που επιβλήθηκαν ή ανακοινώθηκαν πρόσφατα από τις ΗΠΑ αυξάνουν τις δυνατότητες αύξησης των παγκόσμιων εμπορικών εντάσεων, οι αναλυτές της Moody's σημείωσαν ότι παρά τη συνεχιζόμενη εμπορική αβεβαιότητα, υπογράφονται νέες συμφωνίες ελεύθερων συναλλαγών μεταξύ των διαφόρων χωρών. "Έντεκα χώρες του Ειρηνικού (RIM) υπέγραψαν μια συνολική και προοδευτική συμφωνία για τη σύμπραξη του Trans-Pacific τον Μάιο, χωρίς τις ΗΠΑ. Σαράντα τέσσερα αφρικανικά έθνη μόλις υπέγραψαν συμφωνία για τη δημιουργία μιας από τις μεγαλύτερες ζώνες ελεύθερου εμπορίου".

Ο οίκος είχε προειδοποιήσει τον περασμένο μήνα για 150.000 χαμένες θέσεις εργασίας εάν οι εμπορικοί εταίροι των Η.Π.Α. αντιδράσουν με μια «αναλογική απάντηση» στους δασμούς του Ρεπουμπλικάνου, συγκεκριμένα στους δασμούς επί των εισαγωγών χάλυβα και αλουμινίου.

Η παγκόσμια ανάπτυξη ενισχύεται – Σε πολύ υψηλά επίπεδα το δημόσιο χρέος

Αν και η ανάπτυξη της παγκόσμιας οικονομίας αναμένεται να παραμείνει ισχυρή σε βραχυπρόθεσμο επίπεδο -μεταξύ 2017 και 2019-, τα περισσότερα κράτη αντιμετωπίζουν μεγάλο πρόβλημα με τα δημοσιονομικά τους ελλείμματα και το πολύ υψηλό δημόσιο χρέος, ανέφερε σε έκθεσή του -τον Δεκέμβριο 2017- ο αμερικανικός οίκος αξιολόγησης Moody's.

Όπως παρατηρείται, στα περισσότερα κράτη τα δημοσιονομικά ελλείμματα θα διαμορφωθούν σε προ-κρίσης επίπεδο και μόνο στις χώρες της Δυτικής Ευρώπης, της Βόρειας Αμερικής, της Κεντρικής και Ανατολικής Ευρώπης και της Κεντρικής Ασίας αναμένεται να σημειωθεί συρρίκνωση.

Η Moody's αναμένει η Μέση Ανατολή και Βόρεια Αφρική να καταγράψουν την ισχυρότερη επιδείνωση, λόγω των χαμηλών τιμών στις τιμές τιμών των βασικών εμπορευμάτων.

Υπενθυμίζεται ότι, σε έκθεσή της μέσα στον περασμένο Νοέμβριο, ο οίκος υπολόγιζε σε άνω του 3% την ανάπτυξη για την παγκόσμια οικονομία κατά το 2018, με σταθεροποίηση στο 3% το 2019.

Η ανάπτυξη των προηγμένων οικονομιών των G20 θα είναι σταθερή γύρω στο 2% το 2018 και έως το 2019, σε σύγκριση με την ανάπτυξη 1,5% το 2016.

Ωστόσο, πολλές από τις προηγμένες οικονομίες, συμπεριλαμβανομένων των Η.Π.Α., του Καναδά, της Ιαπωνίας, της Γερμανίας, της Γαλλίας και της Ιταλίας, οι οποίες παρουσιάζουν υψηλούς ρυθμούς ανάπτυξης σε μακροπρόθεσμο ορίζοντα θα σταθεροποιηθούν σε χαμηλότερα επίπεδα.

Η βραδεία οικονομική ανάπτυξη του Ηνωμένου Βασιλείου το καθιστά την εξαίρεση μεταξύ των προηγμένων οικονομιών.

Σύμφωνα με τη Moody's, η οικονομία του Ηνωμένου Βασιλείου θα επιβραδυνθεί περαιτέρω το 2018, φθάνοντας το 1% από 1,5%, λόγω του Brexit.

Ο αμερικανικός οίκος αξιολόγησης αναμένει οι οικονομίες των αναδυόμενων αγορών των G20 να καταγράψουν ανάπτυξη 5,4%, το 2018.

Μια αξιοσημείωτη βελτίωση της οικονομικής δραστηριότητας στην Αργεντινή, τη Βραζιλία, το Μεξικό, τη Σαουδική Αραβία και τη Νότια Αφρική θα οδηγήσει την ανάπτυξη των αναδυόμενων αγορών.

Η Moody's αναμένει ότι όλες οι οικονομίες των αναδυόμενων χωρών των G20, εκτός της Κίνας, είτε θα διατηρήσουν τους ρυθμούς ανάπτυξης τους είτε θα τους επιταχύνουν το 2019.

Όσον αφορά την Κίνα, ο οίκος αναμένει ότι η οικονομική της ανάπτυξη θα συνεχίσει τη σταδιακή επιβράδυνση, ωστόσο, δεν αναμένει ότι αυτό θα ασκήσει σημαντική αντίσταση στην παγκόσμια οικονομία.

BofA Merrill Lynch: Στο μάτι του κυκλώνα η Wall - Τα δύο γραφήματα που ανησυχούν τους αναλυτές

Στο μάτι του κυκλώνα βρίσκεται η αμερικανική κεφαλαιαγορά σύμφωνα με τους αναλυτές της Bank of America Merrill Lynch.

Προκειμένου να στηρίξει τις εκτιμήσεις του ο στρατηγικός αναλυτής Paul Ciana παραθέτει δύο γραφήματα που αφορούν την αγορά ομολόγων και τον χρυσό, σύμφωνα με τα οποία πυκνώνουν τα μαύρα σύννεφα στις αγορές.

«Η θέση μας είναι ότι οι οικονομικές συνθήκες στις ΗΠΑ θα επιδεινωθούν», τονίζει ο Ciana, ενώ θεωρεί καταλυτικό παράγοντα την πορεία της αγοράς ομολόγων και του χρυσού.

Στο γράφημα για τα futures του 10ετούς αμερικανικού ομολόγου, αποτυπώνεται ένα μοτίβο «double breakout», το οποίο εμφανίστηκε πρόσφατα.

Αυτό το στοιχείο σε συνδυασμνό με τον υψηλό όγκο, καταδεικνύει ράλι στην αγορά ομολόγων το επόμενο διάστημα.

Παράλληλα ο αναλυτής δηλώνει bullish για τον χρυσό, ο οποίος θεωρείται ασφαλές επενδυτικό καταφύγιο, μόλις αρχίσει η πτώση των μετοχών.

«Εκτιμώ ότι με τον χρυσό στα 1.320 δολ, το πολύτιμο μέταλλο μπορεί να φτάσει τα 1.400 δολ. εφόσον υλοποιηθεί το αισιόδοξο σενάριο.

H ΒofA Merrill Lynch εκτιμά ότι το volatility που επικράτησε στην αγορά στις αρχές του 2018, θα επανέλθει τους επόμενους μήνες.

«Απολαύστε την ηρεμία εν μέσω της καταιγίδας και ετοιμαστείτε γιατί το β΄τριμηνο του 2018 θα είναι παραπλήσιο του α΄τριμήνου», προειδοποιεί ο αναλυτής της αμερικανικής επενδυτικής τράπεζας.

Η μεγαλύτερη bull market της ιστορίας (2009-2018) είναι στην πράξη ένα... Βατερλώ

Μπορεί οι διεθνείς αγορές να έχουν βιώσει μια εκπληκτική bull market, αλλά τα οφέλη αυτής... μάλλον δεν αφορούν τους περισσότερους επενδυτές.

Σύμφωνα με τα στοιχεία που συγκέντρωσε ο Sven Hanrich στο Northman Trader, μετά την οικονομική κρίση, ο κόσμος χρειαζόταν συντονισμένες διαρθρωτικές λύσεις.

Αντ΄αυτού ο κόσμος είχε μόνο τη συντονισμένη παρέμβαση των κεντρικών τραπεζών.

Αλλά τα μέτρα αυτά, έκαναν τους πλούσιους πλουσιότερους, δίνοντας απλώς την ψευδαίσθηση στη μεσαία τάξη ότι τα πράγματα πηγαίνουν καλύτερα και ότι η ανεργία μειώνεται.

Εν τω μεταξύ, οι πολιτικοί (όλων των πλευρών) προσπαθούσαν για την ανισότητα και το χρέος.

Αλλά τα δεδομένα είναι πολύ σαφή.

Τα πράγματα ήταν καλύτερα για τους λίγους:

Η μεγαλύτερη στην ιστορία αγορά ταύρων (;) δεν προσέθεσε τίποτα στο 90% του εισοδημάτων.

Ακόμη και μετά τις παρεμβάσεις για το χρέος, ο μεγαλύτερος πληθυσμός έμεινε εκτός των ωφελειών της παρέμβασης των κεντρικών τραπεζών.

Η αύξηση του εισοδήματος;

Χρέος; Μία ζώνη καταστροφής που δεν έχει τέλος:

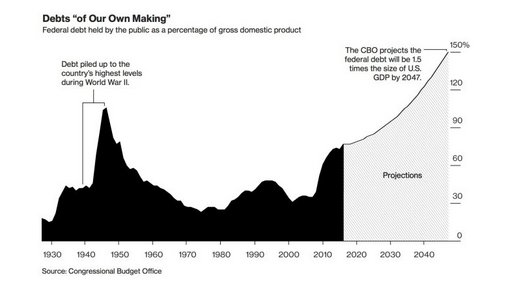

Τα στοιχεία του CBO προβάλλει την επερχόμενη έκρηξη σε χρέος που δεν υποθέτει ακόμη και μια επερχόμενη ύφεση:

Αυτό δημιουργούν οι υπεύθυνοι χάραξης πολιτικής πριν από την επόμενη ύφεση:

Στις αρχές του 2016 διαπιστώθηκε ότι υπήρξε μια κάμψη στο ρυθμό αύξησης της κερδοφορίας, αλλά στην ουσία, μετά από τέτοια παρέμβαση των κεντρικών τραπεζών, θα ανέμενε κανείς μια καλύτερη εικόνα στην κερδοφορία των επιχειρήσεων.

Έτσι μετά από μια παρέμβαση που ξεπέρασε τα 5 τρισ. δολάρια, είδαμε μια μεταβίβαση πλούτου από τον αμερικανικό ομοσπονδιακό ισολογισμό στους ισολογισμούς των εταιρειών.

Από το 2009 οι κεντρικές τράπεζες και οι κυβερνήσεις έχουν αγοράσει το χρέος, καλύπτοντας τα περισσότερα από τα διαρθρωτικά ζητήματα, και τώρα προσθέτουν περισσότερα χρέη, με την πραγματική αγορά να "προσεύχεται" ότι δεν θα έχουμε πληθωρισμό όπως συμβαίνει σε αυτό το πρώιμο στάδιο των αυξήσεων των επιτοκίων:

Ποιες ακριβώς είναι οι προοπτικές αγοράς για τις μετοχές από εδώ και στο εξής;

Περισσότερα κίνητρα;

Όλες αυτές οι αγορές έχουν κατασκευαστεί από μια freak show παρέμβαση, η οποία όταν αποσυρθεί δεν θα έχει προσφέρει απολύτως τίποτα.

Μετά από όλα, θα εισέλθουμε στην επόμενη ύφεση με το υψηλότερο χρέος που υπήρξε ποτέ, συμπεριλαμβανομένου του εταιρικού τομέα:

www.bankingnews.gr

Πρωταγωνιστής αυτής της κίνησης ήταν ο τεχνολογικός κλάδος, αλλά και η αύξηση της έντασης μεταξύ των ΗΠΑ και της Κίνας.

Το sell off συνέχισε να αντηχεί στις ευρωπαϊκές και ασιατικές αγορές καθώς ξεκίνησε το δεύτερο τρίμηνο μετά το διάλειμμα του Πάσχα.

Την ίδια ώρα, οι ανησυχίες αυξάνονται αν και η ανάπτυξη της παγκόσμιας οικονομίας αναμένεται να παραμείνει ισχυρή σε βραχυπρόθεσμο επίπεδο -μεταξύ 2017 και 2019.

Εντούτοις, τα περισσότερα κράτη αντιμετωπίζουν μεγάλο πρόβλημα με τα δημοσιονομικά τους ελλείμματα και το πολύ υψηλό δημόσιο χρέος.

Τι εκτιμούν οι αναλυτές

Phoenix Capital: Η διεθνής «φούσκα» θα σκάσει... μεγαλύτερη του 2008 η κατάρρευση

Η Fed λέει ψέματα για τον πληθωρισμό αναφέρει στο τελευταίο της report η εταιρία σύμβουλος επενδύσεων Phoenix Capital.

Επειδή μερικά από τα μέτρα εσωτερικού πληθωρισμού της Fed είναι απολύτως ανησυχητικά.

Η μέτρηση πληθωρισμού UIG της Fed Νέας Υόρκης ανέρχεται σήμερα στο 3,06%.

Το μέτρο πληθωρισμού της Fed της Ατλάντα αυξάνεται με ετήσιο ρυθμό 2,2%.

Ακόμη και η μέση τιμή της Μεγάλης Δαπάνης για την Εξοικονόμηση Κατανάλωσης (PCE) της Fed αυξάνεται κατά 1,8% σε ετήσια βάση, μόνο ελαφρώς κάτω από το λεγόμενο ποσοστό στόχου της Fed στο 2%.

Έτσι όπως αναφέρει η Phoenix Capital, όταν στελέχη της Fed δηλώνουν ότι "ο πληθωρισμός είναι υποτονικός" ή δεν "αυξάνεται αρκετά γρήγορα" για να δικαιολογήσουν την ανησυχία που επικρατεί, είναι σίγουρο ότι οι αξιωματούχοι της Fed που το ισχυρίζονται δεν ασχολούνται καθόλου με το να διαβάσουν απλά και μόνο τα δεδομένα της Fed.

Ακόμα κι αν δεν πιστεύετε στα στοιχεία της Fed, η αγορά ομολόγων ύψους 199 τρισ. δολαρίων είναι πληθωρισμός.

Η απόδοση του σημαντικού 10ετούς αμερικανικού κρατικού ομολόγου έχει κάνει ένα επιβεβαιωμένο "διάλειμμα" πάνω από τη μακροπρόθεσμη πτωτική τάση του.

Το 10ετες κρατικό ομόλογο των ΗΠΑ διαπραγματεύεται με βάση τον πληθωρισμό.

Και αυτό το γράφημα μας λέει ότι ο πληθωρισμός είναι υψηλότερος.

Αυτό δεν είναι ένα μεμονωμένο ζήτημα.

Οι αποδόσεις του δεκαετούς γερμανικού κρατικού ομολόγου, του 10ετούς κρατικού ομολόγου της Ιαπωνίας και το αντίστοιχο 10ετες ομόλογο της Μεγάλης Βρετανίας, αυξάνονται για να δοκιμάσουν τη μακροπρόθεσμη πτωτική τάση τους.

Εάν αυτές οι γραμμές τάσης σπάσουν θα σηματοδοτήσει την αρχή του τέλους για το "φούσκα" όλων των περιουσιακών στοιχείων.

Υπάρχουν πάνω από 199 τρισ. δολάρια σε οφειλόμενο χρέος (ομόλογα) και επιπλέον 500+ τρισ. δολάρια σε παράγωγα με βάση αυτές τις αποδόσεις των ομολόγων.

Έτσι, όταν αυτή η φούσκα εκρήγνυται (όπως κάνουν όλες οι φούσκες) θα βιώσουμε μια κρίση πολλών μεγεθών χειρότερη από το 2008.

Η Goldman προειδοποιεί τους επενδυτές να προετοιμάζονται για τα χειρότερα

Έφθασε η ώρα να προστατευτείτε.

Αυτό είναι το μήνυμα που στέλνει η Goldman Sachs στους πελάτες της, μέσω report των αναλυτών της John Marshall και Katherine Fogerty, οι οποίοι εμφανίζονται εξαιρετικά επιφυλακτικοί.

Όπως τονίζουν η έκρηξη του VIX τον Φεβρουάριο του 2018 αποτελεί ένδειξη ότι «θα υπάρξουν αποδόσεις στις στρατηγικές hedging».

Αποτέλεσμα η αμερικανική τράπεζα να φτιάχνει έναν οδικό χάρτη για τον τρόπο με τον οποίο θα πρέπει να δομηθεί ένα «αποτελεσματικό χαρτοφυλάκιο hedging στις αγορές options».

Πρόκειται για εκ βάθρων αλλαγή στάσης από τη Goldman Sachs, η οποία αλλαγή οφείλεται στην αύξηση της μεταβλητότητας στις αγορές, αλλά και στον τρόπο με τον οποίο, πλέον, μετρά το ρίσκο σε μία σειρά από μετοχικά χαρτοφυλάκια.

Όπως τονίζουν οι δύο αναλυτές «η έκρηξη του VIX ήταν αρκετή ώστε οι επενδυτές εκτός των αγορών διαπραγμάτευσης μετοχών να μειώσουν τα επίπεδα ρίσκου που αναλαμβάνουν.

Επίσης αποτέλεσε μία ακόμη υπενθύμιση πόσο ευάλωτη είναι η αγορά σε περιόδους που η μεταβλητότητα διατηρείται ιδιαίτερα χαμηλή.

Θεωρούμε ότι η αύξηση της μεταβλητότητας και η ενίσχυση της απροθυμίας των επενδυτών να αναλάβουν ρίσκο θα αλλάξει τη δυναμική του trading εντός του 2018 και θα αυξήσει τις τοποθετήσεις σε hedging.

Προβληματικό είναι το γεγονός ότι κατά τη διάρκεια των τριών προηγούμενων εβδομάδων έχουν λήξει αρκετά συμβόλαια hedging του S&P 500, γεγονός που καθιστά περισσότερο εκτεθειμένους τους επενδυτές».

Τι θα πρέπει, όμως, να προσέξουν περισσότερο, εάν αποφασίσουν να στραφούν στο hedging;

Κατά τη Goldman Sachs η καλύτερη στρατηγική είναι να ακολουθήσει την τακτική του hedging «έναντι σε ό,τι σου προκαλεί φόβο» και μεταξύ αυτών είναι τα ακόλουθα:

- Πιστωτικό ρίσκο

- Ρίσκο πληθωρισμού / επιτοκίων

- Ρίσκο στο πετρέλαιο

- Ρίσκο στην αμερικανική αγορά

- Ρίσκο στις αμερικανικές κυκλικές μετοχές

- Ρίσκο στην κινεζική αγορά

- Ρίσκο στις ευρωπαϊκές αγορές

Στο πλαίσιο των 7 κινδύνων που αναφέρθηκαν παραπάνω, η Goldman τάσσεται υπέρ του hedging είτε όλων, είτε των περισσότερων εξ αυτών.

Με αυτήν τη μέθοδο, οι επενδυτές έχουν τη δυνατότητα να προσθέσουν alpha κατά τη διάρκεια της διαδικασίας αντιστάθμισης, επιλέγοντας να προστατεύσουν από κινήσεις σε επιλεγμένους παράγοντες ενώ παραμένουν εκτεθειμένοι σε άλλους.

Η έμφαση αυτής της μεθόδου είναι η αξιολόγηση της αποτελεσματικότητας του hedging σε σχέση με την ευαισθησία του παράγοντα παρά την ευαισθησία του χαρτοφυλακίου.

Σε ορισμένες περιπτώσεις, ένα χαρτοφυλάκιο μπορεί να είναι ήδη τοποθετημένο για μετακίνηση συντελεστών (όπως υψηλότερα ποσοστά) και η αντιστάθμιση μπορεί να τοποθετηθεί στην ίδια κατεύθυνση (τοποθετείται στα θησαυροφυλάκια) για να συλλάβει όχι μόνο την γραμμική κίνηση αλλά και τις ασύμμετρες αποδόσεις που σχετίζονται με την αγορά επιλογές που υποβαθμίζουν τον κίνδυνο.

Εκτός από την αντιστάθμιση κινδύνων που επικρατούν, ή «τι φοβάσαι», η τράπεζα παρατηρεί επίσης ότι οι επενδυτές πρέπει επίσης να αντισταθμίζουν

Α. Τι κατέχουν

Β. Όταν ο κίνδυνος είναι μεγαλύτερος και

Γ. Μεγάλες και μικρές αναλήψεις.

Hedge σε ό,τι κατέχετε: Η αντιστάθμιση με εργαλεία που έχουν υψηλό συσχετισμό (χαμηλό σφάλμα παρακολούθησης) σε ένα χαρτοφυλάκιο παρέχει την πιο αξιόπιστη αντιστάθμιση σε ένα ευρύ φάσμα αρνητικών σεναρίων.

Αυτή είναι συνήθως η καλύτερη προσέγγιση όταν έχετε μια άποψη για το χρονοδιάγραμμα της πώλησης, αλλά δεν έχετε μια ισχυρή άποψη για το ποιος παράγοντας είναι πιθανό να οδηγήσει σε αύξηση της μεταβλητότητας.

Ένα αντισταθμισμένο χαρτοφυλάκιο επιτρέπει σε κάποιον να περιορίσει τα μειονεκτήματα.

Αυτή η προσέγγιση απαιτεί προσεκτική ανάλυση των κυριότερων στοιχείων των αποδόσεων του συγκεκριμένου.

Hedge σε ό,τι έχει το μεγαλύτερο ρίσκο: Το χρονοδιάγραμμα της υλοποίησης του hedging είναι μία από τις πιο δύσκολες πτυχές της διαδικασίας.

To timing μπορεί να βελτιωθεί παρακολουθώντας μετρήσεις κινδύνου που σχετίζονται με την πιθανότητα αυξημένης μεταβλητότητας.

Ομοίως, η προσεκτική προσοχή στο ημερολόγιο των γεγονότων και η πρόσφατη μεταβλητότητα σε αυτά τα συμβάντα μπορούν να προσθέσουν αξία.

Hedge στις απότομες κινήσεις των αγορών: Η αντιστάθμιση των ακραίων γεγονότων απαιτεί συχνά διαφορετική διαδικασία από την αντιστάθμιση της πιο μέτριας μεταβλητότητας. Οι μεγάλες αναλήψεις έχουν αναγκαστικά μικρότερη πιθανότητα εμφάνισης από τις μικρές αναλήψεις και συχνά οδηγούνται από μη γραμμικές διαδικασίες που απαιτούν διαφορετικές τεχνικές μοντελοποίησης.

Σε κάθε περίπτωση (εκτός από αυτή των πιστώσεων) η αμερικανική τράπεζα προχωρά σε εξέταση του beta κάθε asset σε σχέση με τον κίνδυνο για διάστημα τριών ετών.

Ας δούμε, όμως, τους τέσσερις βασικούς τομείς στους οποίους η Goldman Sachs προτρέπει την επιλογή του hedging.

Πιστωτικός κίνδυνος

Η πιστωτική αγορά είναι ένας από τους σημαντικότερους τομείς που παρακολουθούμε για πρώιμες ενδείξεις ευρείας αύξησης του κινδύνου.

Τους τελευταίους δύο μήνες, οι αντιλήψεις για τον κίνδυνο στις πιστωτικές αγορές - όπως μετράται με τα spreads των δεικτών IG και HY CDS (δηλ. CDX) - έχουν αυξηθεί από ιστορικά χαμηλά επίπεδα.

Παρακολουθούμε προσεκτικά τρεις τομείς, καθώς αξιολογούμε κατά πόσο οι επενδυτές θα πρέπει να ανησυχούν για τη διακύμανση της μεταβλητότητας στην αγορά μετοχών.

Από τα 36 credits της σειράς CDX HY σειρά 30 (Ιουνίου -23 συμβάσεις), τα 10 αφορούν τον κλάδο ΜΜΕ/Συνδομητικής τηλεόρασης/Τηλεπικοινωνιών, 8 είναι στους κλάδους λιανικών πωλήσεων/καταναλωτικών αγαθών και έξι στον κλάδο ενέργειας.

Λιανεμπόριο: Οι πιστώσεις έχουν διευρυνθεί στο α’ εξάμηνο του 2017, για να περιοριστούν ελαφρά στο β’ εξάμηνο του ίδιου έτους. Τα CDS λιανικών ομίλων και εταιρειών παραγωγής καταναλωτικών ειδών έχουν διευρυνθεί κατά 137 μονάδες βάσης κατά τη διάρκεια του 2017

Ενέργεια: Το τελευταίο 12μηνο, τα CDS του ενεργειακού κλάδου έχουν περιοριστεί περίπου κατά 30 μονάδες βάσης, αν και κάποια διαπραγματεύονται σε υψηλότερο επίπεδο. Εν γένει η όλη δραστηριότητα του κλάδου έχει αποδυναμωθεί το τελευταίο διάστημα.

Τηλεπικοινωνίες: Είναι ένας από τους πιο αδύναμους κλάδους στον τομέα των πιστώσεων με εξαιρετικά χαμηλές επιδόσεις. Τα spreads έχουν διευρυνθεί παντού και μάλιστα αυτή τη στιγμή είναι κατά 280 μονάδες βάσης υψηλότερα σε σύγκριση με το 2017.

Οι αναλυτές της Goldman τονίζουν ότι «παρακολουθούμε προσεκτικά αυτές τις περιοχές, καθώς αξιολογούμε κατά πόσο οι επενδυτές πρέπει να ανησυχούν για τη διακύμανση της μεταβλητότητας των πιστώσεων.

Εκτιμούμε πού οι τιμές των options αγοράς μετοχών είναι ελκυστικές, ώστε να κατανοήσουμε εάν οι επενδυτές ενδέχεται να είναι σε θέση να επιτύχουν καλύτερο hedging.

Κίνδυνος στα επιτόκια

Οι επενδυτές επικεντρώθηκαν στην πιθανότητα αύξησης των επιτοκίων τα τελευταία χρόνια.

Παρά τους κινδύνους αυτούς, οι τιμές των options μειώθηκαν ταχύτατα κατά τη διάρκεια του 2017 για να φτάσουν στα χαμηλότερα επίπεδα αρκετών δεκαετιών, αλλά από τις αρχές του 2018 έχουν αρχίσει, εκ νέου, να κινούνται ανοδικά.

Πολλοί επενδυτές αναρωτιούνται τι θα συμβεί με τα μακροχρόνιας ωρίμανσης αμερικανικά κρατικά ομόλογα.

Η Goldman παρακολούθησε την πορεία των μετοχών σε σχέση με αυτή των 10ετών αμερικανικών ομολόγων σε διάρκεια τριών ετών και ανακάλυψε ότι η συσχέτισή τους φθάνει στο 20%.

Κίνδυνος στο πετρέλαιο

Η τιμή του πετρελαίου αποτελεί βασικό οδηγό σε αρκετούς κλάδους της οικονομίας.

Πέραν των ενεργειακών εταιρειών, επηρεάζει τις εταιρείες παραγωγής καταναλωτικών αγαθών, καθώς επιδρά και στον δείκτη τιμών παραγωγού.

Παρά το ότι εν γένει η Goldman είναι ιδιαίτερα αισιόδοξη για την πορεία των εμπορευμάτων, λόγω της ανάκαμψης της παγκόσμιας οικονομίας, τονίζει ότι η μεταβλητότητα δεν μπορεί να αποκλειστεί.

Παρουσιάζονται τα assets που έχουν εμφανίσει τη μεγαλύτερη συσχέτιση με το αμερικανικό ελαφρύ αργό πετρέλαιο (WTI).

Το γεγονός ότι δεν έχει καταγραφεί μεγάλη μεταβλητότητα στη συγκεκριμένη αγορά δεν σημαίνει ότι ένα τέτοιο ενδεχόμενο πρέπει να αποκλειστεί, ως εκ τούτου περισσότερο κερδισμένοι θα αποδειχθούν οι επενδυτές που το έχουν συμπεριλάβει στους παράγοντες που καθορίζουν τη διάρθρωση του χαρτοφυλακίου τους.

Κίνδυνος beta στην ευρύτερη αγορά

Ένας από τους καλύτερους τρόπους προστασίας είναι να έχεις assets υψηλού beta, τα οποία, όμως, σχετίζονται άμεσα με την πορεία των αγορών.

Υπάρχουν μία σειρά μετοχές που διαθέτουν το παραπάνω χαρακτηριστικό και στα διαγράμματα που ακολουθούν καταγράφονται οι καλύτεροι τρόποι για hedging σε αυτές.

Moody's: Κίνδυνος για την παγκόσμια ανάπτυξη από έναν εμπορικό πόλεμο

Μία περαιτέρω ενίσχυση των εμπορικών εντάσεων θα προκαλέσει -βραχυπρόθεσμα- σημαντικό πλήγμα στην παγκόσμια ανάπτυξη, προειδοποιεί σε έκθεσή της η Moody's Investors Service, αποτιμώντας, ωστόσο, θετικά τόσο τις τεχνολογικές εξελίξεις όσο και το ανθεκτικό καταναλωτικό αλλά και το τρέχον επιχειρηματικό κλίμα.

Το «θερμόμετρο» παγκοσμίως ανεβαίνει συνεχώς εξαιτίας των πρακτικών του Donald Trump, με το Πεκίνο, μάλιστα, να απαντά σήμερα (2 Απριλίου 2018) στους δασμούς της Ουάσιγκτον.

Με τον όρο τεχνολογικές εξελίξεις, ο αμερικανικός οίκος εστιάζει κυρίως στην τεχνητή νοημοσύνη, του νέου «trend» στον κλάδο.

Βέβαια, υπογραμμίζει, οι εν λόγω τεχνολογίες θα μπορούσαν να μεταβάλουν τις ανταγωνιστικές δυναμικές και τις επενδυτικές επιλογές, δημιουργώντας προκλήσεις για τις επιχειρήσεις του κλάδου.

Ενώ τα τιμολόγια που επιβλήθηκαν ή ανακοινώθηκαν πρόσφατα από τις ΗΠΑ αυξάνουν τις δυνατότητες αύξησης των παγκόσμιων εμπορικών εντάσεων, οι αναλυτές της Moody's σημείωσαν ότι παρά τη συνεχιζόμενη εμπορική αβεβαιότητα, υπογράφονται νέες συμφωνίες ελεύθερων συναλλαγών μεταξύ των διαφόρων χωρών. "Έντεκα χώρες του Ειρηνικού (RIM) υπέγραψαν μια συνολική και προοδευτική συμφωνία για τη σύμπραξη του Trans-Pacific τον Μάιο, χωρίς τις ΗΠΑ. Σαράντα τέσσερα αφρικανικά έθνη μόλις υπέγραψαν συμφωνία για τη δημιουργία μιας από τις μεγαλύτερες ζώνες ελεύθερου εμπορίου".

Ο οίκος είχε προειδοποιήσει τον περασμένο μήνα για 150.000 χαμένες θέσεις εργασίας εάν οι εμπορικοί εταίροι των Η.Π.Α. αντιδράσουν με μια «αναλογική απάντηση» στους δασμούς του Ρεπουμπλικάνου, συγκεκριμένα στους δασμούς επί των εισαγωγών χάλυβα και αλουμινίου.

Η παγκόσμια ανάπτυξη ενισχύεται – Σε πολύ υψηλά επίπεδα το δημόσιο χρέος

Αν και η ανάπτυξη της παγκόσμιας οικονομίας αναμένεται να παραμείνει ισχυρή σε βραχυπρόθεσμο επίπεδο -μεταξύ 2017 και 2019-, τα περισσότερα κράτη αντιμετωπίζουν μεγάλο πρόβλημα με τα δημοσιονομικά τους ελλείμματα και το πολύ υψηλό δημόσιο χρέος, ανέφερε σε έκθεσή του -τον Δεκέμβριο 2017- ο αμερικανικός οίκος αξιολόγησης Moody's.

Όπως παρατηρείται, στα περισσότερα κράτη τα δημοσιονομικά ελλείμματα θα διαμορφωθούν σε προ-κρίσης επίπεδο και μόνο στις χώρες της Δυτικής Ευρώπης, της Βόρειας Αμερικής, της Κεντρικής και Ανατολικής Ευρώπης και της Κεντρικής Ασίας αναμένεται να σημειωθεί συρρίκνωση.

Η Moody's αναμένει η Μέση Ανατολή και Βόρεια Αφρική να καταγράψουν την ισχυρότερη επιδείνωση, λόγω των χαμηλών τιμών στις τιμές τιμών των βασικών εμπορευμάτων.

Υπενθυμίζεται ότι, σε έκθεσή της μέσα στον περασμένο Νοέμβριο, ο οίκος υπολόγιζε σε άνω του 3% την ανάπτυξη για την παγκόσμια οικονομία κατά το 2018, με σταθεροποίηση στο 3% το 2019.

Η ανάπτυξη των προηγμένων οικονομιών των G20 θα είναι σταθερή γύρω στο 2% το 2018 και έως το 2019, σε σύγκριση με την ανάπτυξη 1,5% το 2016.

Ωστόσο, πολλές από τις προηγμένες οικονομίες, συμπεριλαμβανομένων των Η.Π.Α., του Καναδά, της Ιαπωνίας, της Γερμανίας, της Γαλλίας και της Ιταλίας, οι οποίες παρουσιάζουν υψηλούς ρυθμούς ανάπτυξης σε μακροπρόθεσμο ορίζοντα θα σταθεροποιηθούν σε χαμηλότερα επίπεδα.

Η βραδεία οικονομική ανάπτυξη του Ηνωμένου Βασιλείου το καθιστά την εξαίρεση μεταξύ των προηγμένων οικονομιών.

Σύμφωνα με τη Moody's, η οικονομία του Ηνωμένου Βασιλείου θα επιβραδυνθεί περαιτέρω το 2018, φθάνοντας το 1% από 1,5%, λόγω του Brexit.

Ο αμερικανικός οίκος αξιολόγησης αναμένει οι οικονομίες των αναδυόμενων αγορών των G20 να καταγράψουν ανάπτυξη 5,4%, το 2018.

Μια αξιοσημείωτη βελτίωση της οικονομικής δραστηριότητας στην Αργεντινή, τη Βραζιλία, το Μεξικό, τη Σαουδική Αραβία και τη Νότια Αφρική θα οδηγήσει την ανάπτυξη των αναδυόμενων αγορών.

Η Moody's αναμένει ότι όλες οι οικονομίες των αναδυόμενων χωρών των G20, εκτός της Κίνας, είτε θα διατηρήσουν τους ρυθμούς ανάπτυξης τους είτε θα τους επιταχύνουν το 2019.

Όσον αφορά την Κίνα, ο οίκος αναμένει ότι η οικονομική της ανάπτυξη θα συνεχίσει τη σταδιακή επιβράδυνση, ωστόσο, δεν αναμένει ότι αυτό θα ασκήσει σημαντική αντίσταση στην παγκόσμια οικονομία.

BofA Merrill Lynch: Στο μάτι του κυκλώνα η Wall - Τα δύο γραφήματα που ανησυχούν τους αναλυτές

Στο μάτι του κυκλώνα βρίσκεται η αμερικανική κεφαλαιαγορά σύμφωνα με τους αναλυτές της Bank of America Merrill Lynch.

Προκειμένου να στηρίξει τις εκτιμήσεις του ο στρατηγικός αναλυτής Paul Ciana παραθέτει δύο γραφήματα που αφορούν την αγορά ομολόγων και τον χρυσό, σύμφωνα με τα οποία πυκνώνουν τα μαύρα σύννεφα στις αγορές.

«Η θέση μας είναι ότι οι οικονομικές συνθήκες στις ΗΠΑ θα επιδεινωθούν», τονίζει ο Ciana, ενώ θεωρεί καταλυτικό παράγοντα την πορεία της αγοράς ομολόγων και του χρυσού.

Στο γράφημα για τα futures του 10ετούς αμερικανικού ομολόγου, αποτυπώνεται ένα μοτίβο «double breakout», το οποίο εμφανίστηκε πρόσφατα.

Αυτό το στοιχείο σε συνδυασμνό με τον υψηλό όγκο, καταδεικνύει ράλι στην αγορά ομολόγων το επόμενο διάστημα.

Παράλληλα ο αναλυτής δηλώνει bullish για τον χρυσό, ο οποίος θεωρείται ασφαλές επενδυτικό καταφύγιο, μόλις αρχίσει η πτώση των μετοχών.

«Εκτιμώ ότι με τον χρυσό στα 1.320 δολ, το πολύτιμο μέταλλο μπορεί να φτάσει τα 1.400 δολ. εφόσον υλοποιηθεί το αισιόδοξο σενάριο.

H ΒofA Merrill Lynch εκτιμά ότι το volatility που επικράτησε στην αγορά στις αρχές του 2018, θα επανέλθει τους επόμενους μήνες.

«Απολαύστε την ηρεμία εν μέσω της καταιγίδας και ετοιμαστείτε γιατί το β΄τριμηνο του 2018 θα είναι παραπλήσιο του α΄τριμήνου», προειδοποιεί ο αναλυτής της αμερικανικής επενδυτικής τράπεζας.

Η μεγαλύτερη bull market της ιστορίας (2009-2018) είναι στην πράξη ένα... Βατερλώ

Μπορεί οι διεθνείς αγορές να έχουν βιώσει μια εκπληκτική bull market, αλλά τα οφέλη αυτής... μάλλον δεν αφορούν τους περισσότερους επενδυτές.

Σύμφωνα με τα στοιχεία που συγκέντρωσε ο Sven Hanrich στο Northman Trader, μετά την οικονομική κρίση, ο κόσμος χρειαζόταν συντονισμένες διαρθρωτικές λύσεις.

Αντ΄αυτού ο κόσμος είχε μόνο τη συντονισμένη παρέμβαση των κεντρικών τραπεζών.

Αλλά τα μέτρα αυτά, έκαναν τους πλούσιους πλουσιότερους, δίνοντας απλώς την ψευδαίσθηση στη μεσαία τάξη ότι τα πράγματα πηγαίνουν καλύτερα και ότι η ανεργία μειώνεται.

Εν τω μεταξύ, οι πολιτικοί (όλων των πλευρών) προσπαθούσαν για την ανισότητα και το χρέος.

Αλλά τα δεδομένα είναι πολύ σαφή.

Τα πράγματα ήταν καλύτερα για τους λίγους:

Η μεγαλύτερη στην ιστορία αγορά ταύρων (;) δεν προσέθεσε τίποτα στο 90% του εισοδημάτων.

Ακόμη και μετά τις παρεμβάσεις για το χρέος, ο μεγαλύτερος πληθυσμός έμεινε εκτός των ωφελειών της παρέμβασης των κεντρικών τραπεζών.

Η αύξηση του εισοδήματος;

Χρέος; Μία ζώνη καταστροφής που δεν έχει τέλος:

Τα στοιχεία του CBO προβάλλει την επερχόμενη έκρηξη σε χρέος που δεν υποθέτει ακόμη και μια επερχόμενη ύφεση:

Αυτό δημιουργούν οι υπεύθυνοι χάραξης πολιτικής πριν από την επόμενη ύφεση:

Στις αρχές του 2016 διαπιστώθηκε ότι υπήρξε μια κάμψη στο ρυθμό αύξησης της κερδοφορίας, αλλά στην ουσία, μετά από τέτοια παρέμβαση των κεντρικών τραπεζών, θα ανέμενε κανείς μια καλύτερη εικόνα στην κερδοφορία των επιχειρήσεων.

Έτσι μετά από μια παρέμβαση που ξεπέρασε τα 5 τρισ. δολάρια, είδαμε μια μεταβίβαση πλούτου από τον αμερικανικό ομοσπονδιακό ισολογισμό στους ισολογισμούς των εταιρειών.

Από το 2009 οι κεντρικές τράπεζες και οι κυβερνήσεις έχουν αγοράσει το χρέος, καλύπτοντας τα περισσότερα από τα διαρθρωτικά ζητήματα, και τώρα προσθέτουν περισσότερα χρέη, με την πραγματική αγορά να "προσεύχεται" ότι δεν θα έχουμε πληθωρισμό όπως συμβαίνει σε αυτό το πρώιμο στάδιο των αυξήσεων των επιτοκίων:

Ποιες ακριβώς είναι οι προοπτικές αγοράς για τις μετοχές από εδώ και στο εξής;

Περισσότερα κίνητρα;

Όλες αυτές οι αγορές έχουν κατασκευαστεί από μια freak show παρέμβαση, η οποία όταν αποσυρθεί δεν θα έχει προσφέρει απολύτως τίποτα.

Μετά από όλα, θα εισέλθουμε στην επόμενη ύφεση με το υψηλότερο χρέος που υπήρξε ποτέ, συμπεριλαμβανομένου του εταιρικού τομέα:

www.bankingnews.gr

Σχόλια αναγνωστών