Το βραχυπρόθεσμο και μεσοπρόθεσμο outlook της ελληνικής οικονομίας εξαρτάται από τις αποφάσεις για την ελάφρυνση του χρέους αλλά και το καθεστώς εποπτείας μετά τη λήξη του προγράμματος

Στις προοπτικές της ελληνικής οικονομίας μετά τον Αύγουστο του 2018 (οπότε και επισήμως ολοκληρώνεται το τρίτο πρόγραμμα διάσωσης) αλλά και στο ενδεχόμενο ενός clean exit αναφέρεται σε ανάλυση του ο Lorenzo Codogno καθηγητής του Ευρωπαϊκού Ινστιτούτου LSE.

Ο ίδιος συνοψίζοντας επισημαίνει ότι «το βραχυπρόθεσμο και μεσοπρόθεσμο outlook της ελληνικής οικονομίας θα εξαρτηθεί από τις σημαντικές αποφάσεις που θα ληφθούν έως το καλοκαίρι για την ελάφρυνση του χρέους και το καθεστώς εποπτείας μετά το πρόγραμμα» τονίζοντας ότι η πολιτική έρχεται σε αντίθεση με την ανάγκη της οικονομίας για ομαλή και επιτυχημένα μετάβαση στη μετα-μνημόνιο εποχή.

Σύμφωνα με τον Codogno υπάρχει μια ισχυρή σύγκλιση συμφερόντων μεταξύ των συμφερόντων της ελληνικής κυβέρνησης, της Κομισιόν και των χωρών-μελών της ευρωζώνης (συμπεριλαμβανομένου του ΔΝΤ): όλοι θέλουν clean exit από τρίτο πρόγραμμα διάσωσης.

Ωστόσο, τα πολιτικά κίνητρα ενδέχεται να συγκρουστούν με την ανάγκη μείωσης των κινδύνων και της ομαλής και επιτυχημένης επιστροφής στην ομαλότητα.

Μάλιστα, στην ανάλυση τονίζεται ο κίνδυνος οπισθοδρόμησης όσον αφορά τη συνέχιση των μεταρρυθμίσεων μετά το πρόγραμμα λόγω των επικείμενων εκλογών, ενώ τονίζεται η ανάγκη για ένα «μηχανισμό» μετά την ολοκλήρωση του ελληνικού προγράμματος τον Αύγουστο του 2018.

Το clean exit: Οι διαφορετικές ερμηνείες για τους διάφορους παράγοντες

Για την ελληνική κυβέρνηση το clean exit δεν μόνο θέμα υπερηφάνειας.

Θα ήταν η απόδειξη ότι μπορεί να βγάλει τη χώρα από την κρίση και να την κάνει να ξεπεράσει τα προβλήματα που δημιούργησαν οι προηγούμενες κυβερνήσεις.

Επίσης θα αποτελέσει ένα σημείο εκκίνησης για τις επόμενε εκλογές που αναμένεται να πραγματοποιηθούν πριν τις 20 Οκτωβρίου του 2019, αν και όπως σχολιάζει ο Codogno δεν αποκλείεται να γίνουν και νωρίτερα.

Για την Κομισιόν, το clean exit θα επιβεβαιώσει ότι οι συνταγές της και η προσέγγιση της αποδίδουν καρπούς.

Για τους Ευρωπαίους ηγέτες, το clean exit θα ήταν ένας τρόπος να προχωρήσουν και να κλείσουν ένα δυσάρεστο κεφάλαιο, που τους έχει κουράσει και τους έχει προκαλέσει τόσο πολλά προβλήματα για τους ίδιους στις χώρες τους.

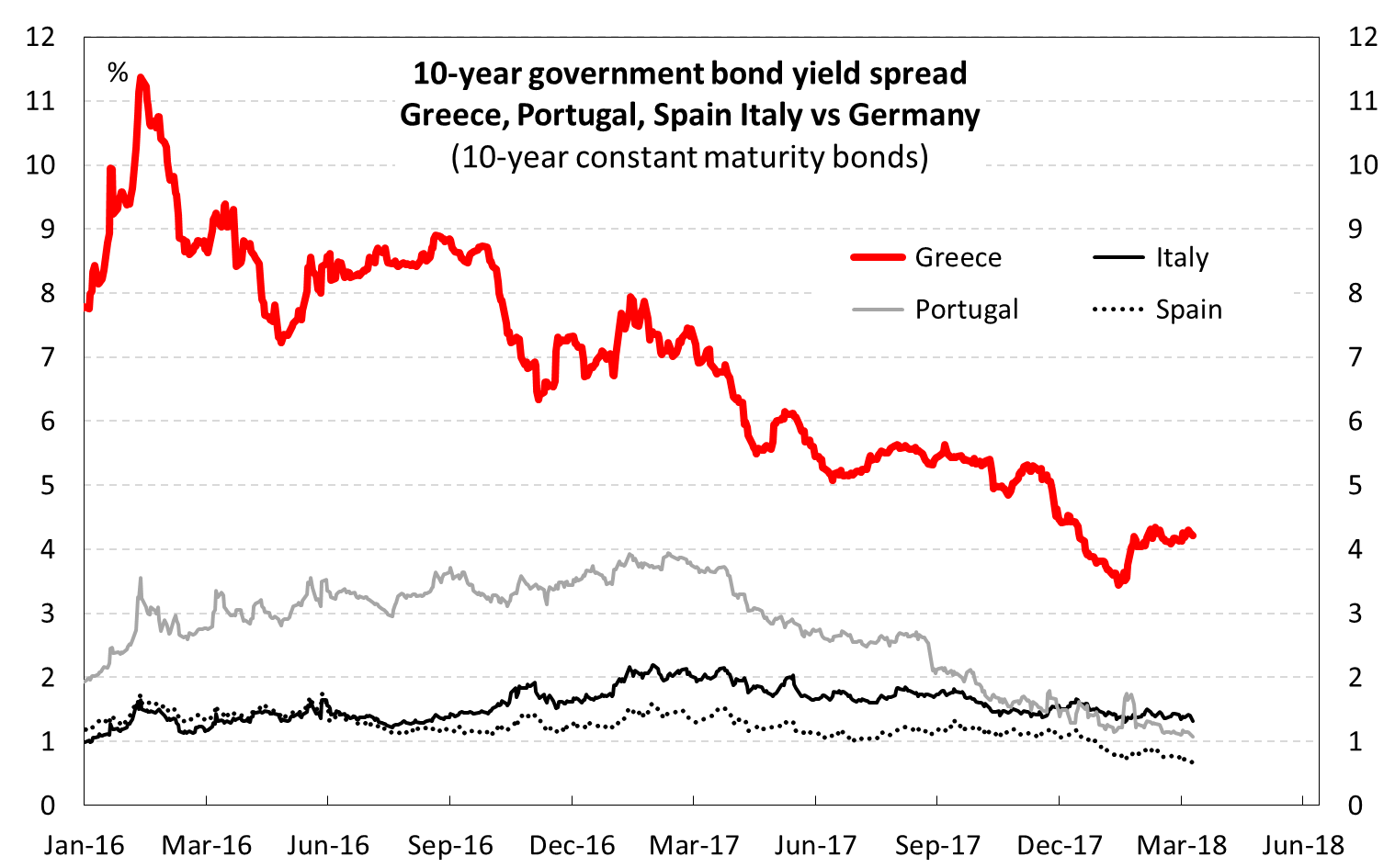

«Η Ελλάδα απέδειξε με επιτυχία ότι μπορεί να αντλήσει χρήματα από τις αγορές, αλλά η 7ετής έκδοση ομολόγου έναντι 3 δισ. ευρώ τον Φεβρουάριο ήταν ατυχής, καθώς τα spreads έχουν διευρυνθεί από τότε, αποκαλύπτοντας πόσο επικίνδυνη παραμένει η κατάσταση.

Δεν υπάρχει μόνο ο κίνδυνος του ενδεχόμενου πισωγυρίσματος όσον αφορά τις εγχώριες πολιτικές.

Η πορεία της οικονομίας

Οι οικονομικές εξελίξεις έχουν αρχίσει να γίνονται πιο ευνοϊκές από ό,τι αναμενόταν το καλοκαίρι του 2015, οπότε και συμφωνήθηκε το τρίτο πρόγραμμα διάσωσης.

Η ανάπτυξη της χώρας έχει βελτιωθεί σταθερά από τότε.

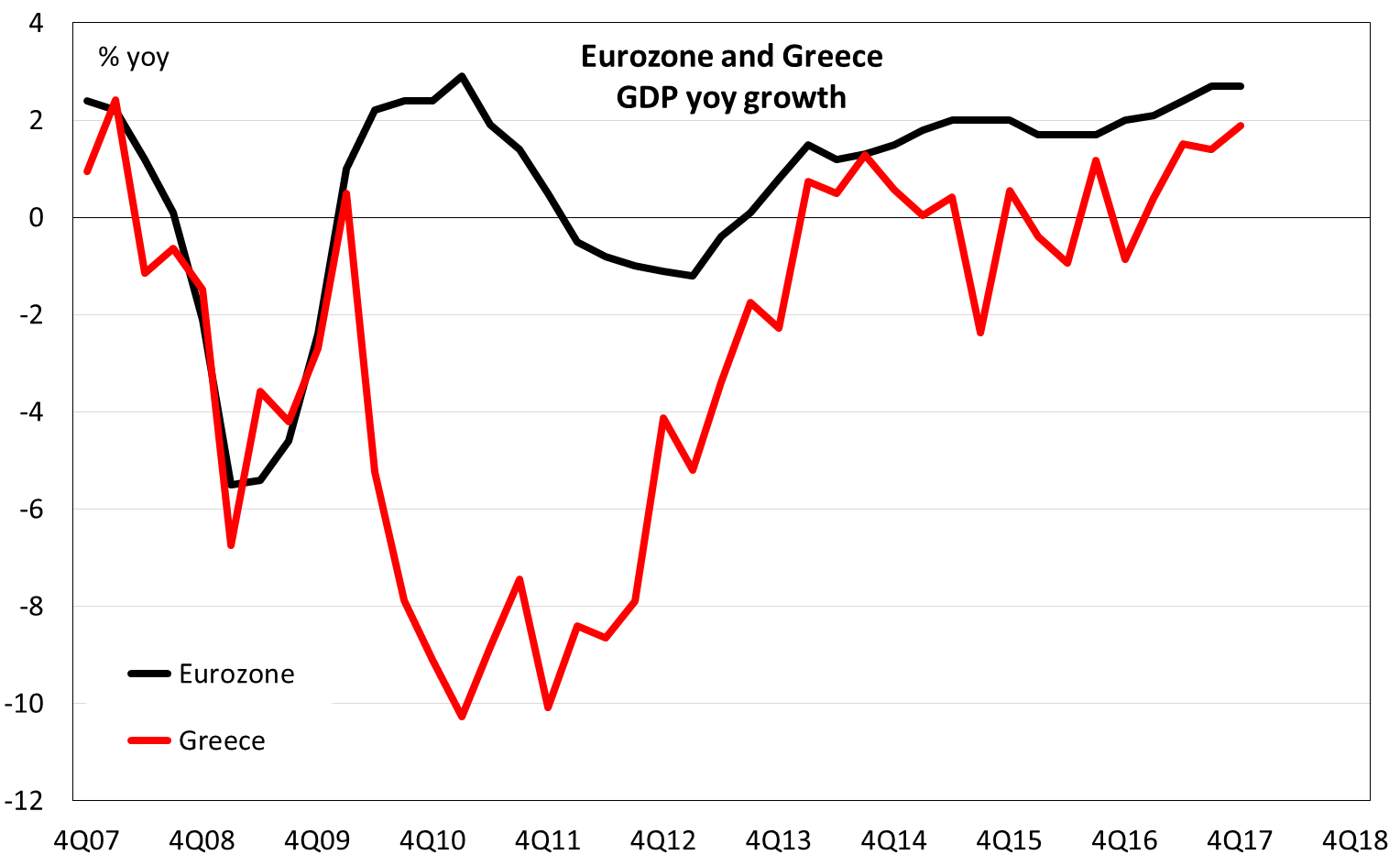

Ωστόσο, όχι μόνο δεν υπάρξει κάποια ένδειξη ότι ξεπεράστηκε η κρίση, αλλά ο ρυθμός της ανάπτυξης παραμένει κάτω από τον αντίστοιχη της ευρωζώνης (γράφημα 1).

Η ιδιωτική κατανάλωση παραμένει το αδύναμο σημείο και αυτό δεν προκαλεί έκπληξη.

Οι ακαθάριστες επενδύσεις ως ποσοστό του ΑΕΠ υποχώρησαν περίπου στο ήμισυ έναντι των επιπέδων πριν από την κρίση.

Την ίδια στιγμή, όμως, η εμπιστοσύνη βελτιώνεται, αλλά τα πραγματικά στοιχεία για την παραγωγή στον τομέα της μεταποίησης είναι κάπως μικρότερα από τα στοιχεία της εμπιστοσύνης.

Η αγορά εργασίας συνεχίζει να βελτιώνεται με αργούς ρυθμούς, ενώ η συνολική ανεργία εξακολουθεί να υπερβαίνει το 20%.

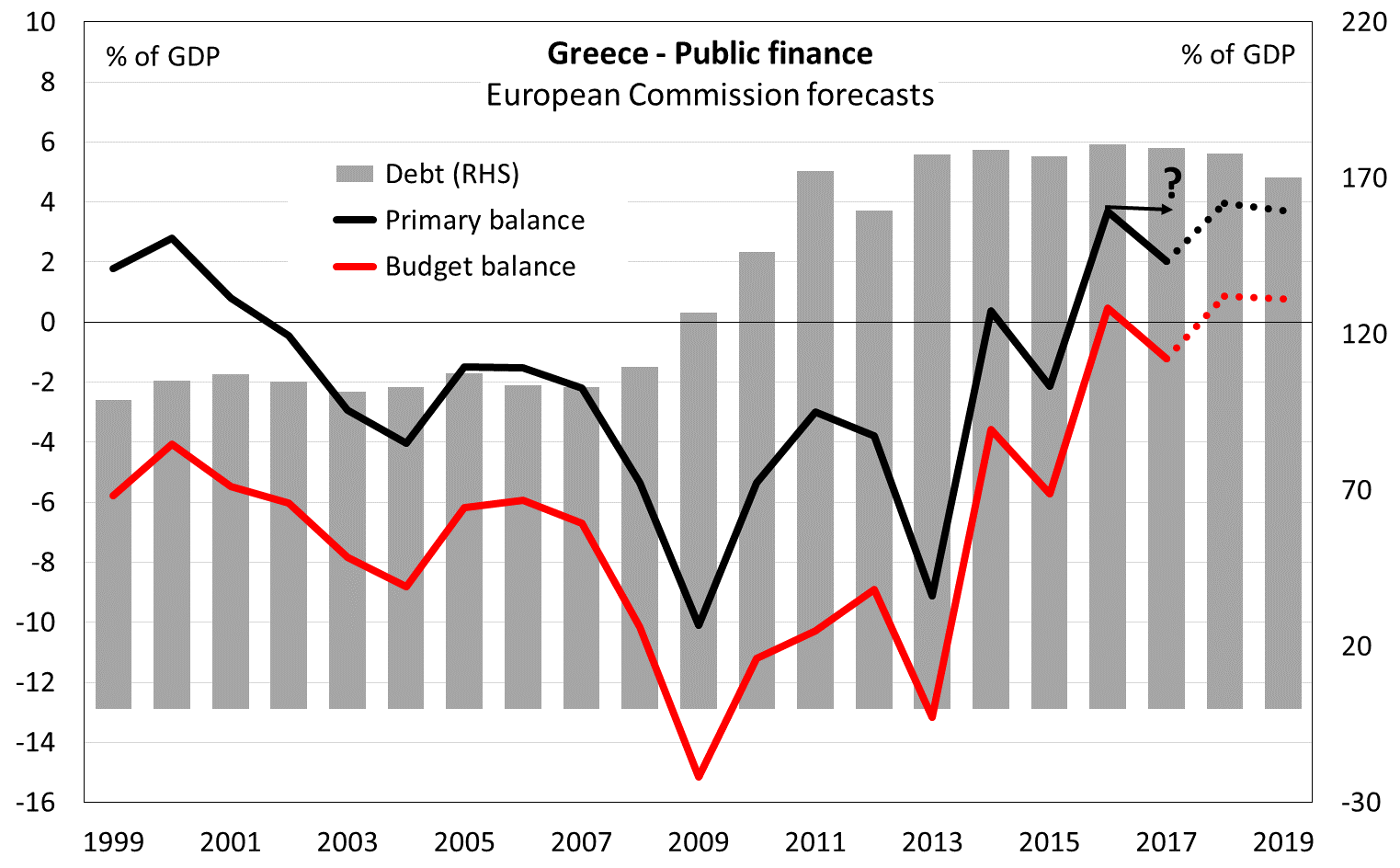

Η Ελλάδα υπερέβη τους στόχους του προϋπολογισμού του προγράμματος (γράφημα 2).

Σύμφωνα με τα μέχρι στιγμής στοιχεία, η Ελλάδα ενδέχεται να έχει πετύχει πρωτογενές πλεόνασμα 3,5% το 2017, έναντι στόχου 1,75%.

«Υπάρχουν λόγοι να είμαστε αισιόδοξοι για το ότι η Ελλάδα πέτυχε τους δημοσιονομικούς κόστους και του 2018.

Εφικτό φαίνεται και ο στόχος για πρωτογενές πλεόνασμα 3,5% τα επόμενα χρόνια.

Σε γενικές γραμμές, η συνολική βελτίωση της δημοσιονομικής κατάστασης είναι εντυπωσιακή» αναφέρεται στην ανάλυση του Codogno.

Ωστόσο, υπάρχουν και κίνδυνοι.

Τα έσοδα από την άμεση φορολογία δεν αποδίδουν.

Το υψηλό ποσοστό κοινωνικών εισφορών έχει διευρύνει την περιοχή της φοροδιαφυγής, ενώ η σύνθεση της δημοσιονομικής προσαρμογής ενδέχεται να καταστεί ακόμη λιγότερο φιλική προς την ανάπτυξη (μείωση των δημόσιων επενδύσεων) από ό,τι είναι τώρα.

Ο τραπεζικός τομέας βελτιώνεται σταδιακά, αλλά τα NPEs παραμένουν πολύ υψηλά.

Σύμφωνα με την Τράπεζα της Ελλάδας, ο εν λόγω δείκτης μειώθηκε κατά 4,8% το Δεκέμβριο του 2017 σε σχέση με τον Σεπτέμβριο του 2017, λόγω των διαγραφών και των πωλήσεων, και έφτασε τα 94,4δισ. ευρώ ή το 48,6% της συνολικής έκθεσης.

Οι συνολικές αποσβέσεις και πωλήσεις για ολόκληρο το 2017 ανήλθαν σε 6,5 δισ. ευρώ και 3,6 δισ. ευρώ, αντίστοιχα.

Ο δείκτης NPE ήταν 43,4% για τα στεγαστικά, 49,3% για τα καταναλωτικά και 41,8% για τα επιχειρηματικά δάνεια στο τέλος του 2017.

Ο στόχος μείωσης για το τρέχον έτος είναι 14,4 δισ. ευρώ, που θεωρείται πολύ φιλόδοξος.

Παράλληλα, αδύναμη είναι και η πιστωτική επέκταση.

Σύμφωνα με την Τράπεζα της Ελλάδος, ο ετήσιος ρυθμός αύξησης των πιστώσεων προς τον ιδιωτικό τομέα διαμορφώθηκε στο -1,0% το Φεβρουάριο και στο 0,2% για τις επιχειρήσεις.

«Οι ηλεκτρονικές δημοπρασίες φαίνεται να λειτουργούν και η πώληση δανείων επιταχύνεται, αλλά η διόρθωση του ισολογισμού εξακολουθεί να αποτελεί μεγάλη πρόκληση.

Δεν είναι σίγουρο ότι οι τέσσερις μεγάλες ελληνικές τράπεζες θα περάσουν τα stress tests.

Συνολικά, η ελληνική οικονομία θεραπεύεται σταδιακά, αλλά η επιστροφή σε βιώσιμο ρυθμό ανάπτυξης δεν μπορεί να θεωρηθεί δεδομένη» επισημαίνεται στην ίδια ανάλυση.

Ο ίδιος συνοψίζοντας επισημαίνει ότι «το βραχυπρόθεσμο και μεσοπρόθεσμο outlook της ελληνικής οικονομίας θα εξαρτηθεί από τις σημαντικές αποφάσεις που θα ληφθούν έως το καλοκαίρι για την ελάφρυνση του χρέους και το καθεστώς εποπτείας μετά το πρόγραμμα» τονίζοντας ότι η πολιτική έρχεται σε αντίθεση με την ανάγκη της οικονομίας για ομαλή και επιτυχημένα μετάβαση στη μετα-μνημόνιο εποχή.

Σύμφωνα με τον Codogno υπάρχει μια ισχυρή σύγκλιση συμφερόντων μεταξύ των συμφερόντων της ελληνικής κυβέρνησης, της Κομισιόν και των χωρών-μελών της ευρωζώνης (συμπεριλαμβανομένου του ΔΝΤ): όλοι θέλουν clean exit από τρίτο πρόγραμμα διάσωσης.

Ωστόσο, τα πολιτικά κίνητρα ενδέχεται να συγκρουστούν με την ανάγκη μείωσης των κινδύνων και της ομαλής και επιτυχημένης επιστροφής στην ομαλότητα.

Μάλιστα, στην ανάλυση τονίζεται ο κίνδυνος οπισθοδρόμησης όσον αφορά τη συνέχιση των μεταρρυθμίσεων μετά το πρόγραμμα λόγω των επικείμενων εκλογών, ενώ τονίζεται η ανάγκη για ένα «μηχανισμό» μετά την ολοκλήρωση του ελληνικού προγράμματος τον Αύγουστο του 2018.

Το clean exit: Οι διαφορετικές ερμηνείες για τους διάφορους παράγοντες

Για την ελληνική κυβέρνηση το clean exit δεν μόνο θέμα υπερηφάνειας.

Θα ήταν η απόδειξη ότι μπορεί να βγάλει τη χώρα από την κρίση και να την κάνει να ξεπεράσει τα προβλήματα που δημιούργησαν οι προηγούμενες κυβερνήσεις.

Επίσης θα αποτελέσει ένα σημείο εκκίνησης για τις επόμενε εκλογές που αναμένεται να πραγματοποιηθούν πριν τις 20 Οκτωβρίου του 2019, αν και όπως σχολιάζει ο Codogno δεν αποκλείεται να γίνουν και νωρίτερα.

Για την Κομισιόν, το clean exit θα επιβεβαιώσει ότι οι συνταγές της και η προσέγγιση της αποδίδουν καρπούς.

Για τους Ευρωπαίους ηγέτες, το clean exit θα ήταν ένας τρόπος να προχωρήσουν και να κλείσουν ένα δυσάρεστο κεφάλαιο, που τους έχει κουράσει και τους έχει προκαλέσει τόσο πολλά προβλήματα για τους ίδιους στις χώρες τους.

«Η Ελλάδα απέδειξε με επιτυχία ότι μπορεί να αντλήσει χρήματα από τις αγορές, αλλά η 7ετής έκδοση ομολόγου έναντι 3 δισ. ευρώ τον Φεβρουάριο ήταν ατυχής, καθώς τα spreads έχουν διευρυνθεί από τότε, αποκαλύπτοντας πόσο επικίνδυνη παραμένει η κατάσταση.

Δεν υπάρχει μόνο ο κίνδυνος του ενδεχόμενου πισωγυρίσματος όσον αφορά τις εγχώριες πολιτικές.

Η πορεία της οικονομίας

Οι οικονομικές εξελίξεις έχουν αρχίσει να γίνονται πιο ευνοϊκές από ό,τι αναμενόταν το καλοκαίρι του 2015, οπότε και συμφωνήθηκε το τρίτο πρόγραμμα διάσωσης.

Η ανάπτυξη της χώρας έχει βελτιωθεί σταθερά από τότε.

Ωστόσο, όχι μόνο δεν υπάρξει κάποια ένδειξη ότι ξεπεράστηκε η κρίση, αλλά ο ρυθμός της ανάπτυξης παραμένει κάτω από τον αντίστοιχη της ευρωζώνης (γράφημα 1).

Η ιδιωτική κατανάλωση παραμένει το αδύναμο σημείο και αυτό δεν προκαλεί έκπληξη.

Οι ακαθάριστες επενδύσεις ως ποσοστό του ΑΕΠ υποχώρησαν περίπου στο ήμισυ έναντι των επιπέδων πριν από την κρίση.

Την ίδια στιγμή, όμως, η εμπιστοσύνη βελτιώνεται, αλλά τα πραγματικά στοιχεία για την παραγωγή στον τομέα της μεταποίησης είναι κάπως μικρότερα από τα στοιχεία της εμπιστοσύνης.

Η αγορά εργασίας συνεχίζει να βελτιώνεται με αργούς ρυθμούς, ενώ η συνολική ανεργία εξακολουθεί να υπερβαίνει το 20%.

Η Ελλάδα υπερέβη τους στόχους του προϋπολογισμού του προγράμματος (γράφημα 2).

Σύμφωνα με τα μέχρι στιγμής στοιχεία, η Ελλάδα ενδέχεται να έχει πετύχει πρωτογενές πλεόνασμα 3,5% το 2017, έναντι στόχου 1,75%.

«Υπάρχουν λόγοι να είμαστε αισιόδοξοι για το ότι η Ελλάδα πέτυχε τους δημοσιονομικούς κόστους και του 2018.

Εφικτό φαίνεται και ο στόχος για πρωτογενές πλεόνασμα 3,5% τα επόμενα χρόνια.

Σε γενικές γραμμές, η συνολική βελτίωση της δημοσιονομικής κατάστασης είναι εντυπωσιακή» αναφέρεται στην ανάλυση του Codogno.

Ωστόσο, υπάρχουν και κίνδυνοι.

Τα έσοδα από την άμεση φορολογία δεν αποδίδουν.

Το υψηλό ποσοστό κοινωνικών εισφορών έχει διευρύνει την περιοχή της φοροδιαφυγής, ενώ η σύνθεση της δημοσιονομικής προσαρμογής ενδέχεται να καταστεί ακόμη λιγότερο φιλική προς την ανάπτυξη (μείωση των δημόσιων επενδύσεων) από ό,τι είναι τώρα.

Ο τραπεζικός τομέας βελτιώνεται σταδιακά, αλλά τα NPEs παραμένουν πολύ υψηλά.

Σύμφωνα με την Τράπεζα της Ελλάδας, ο εν λόγω δείκτης μειώθηκε κατά 4,8% το Δεκέμβριο του 2017 σε σχέση με τον Σεπτέμβριο του 2017, λόγω των διαγραφών και των πωλήσεων, και έφτασε τα 94,4δισ. ευρώ ή το 48,6% της συνολικής έκθεσης.

Οι συνολικές αποσβέσεις και πωλήσεις για ολόκληρο το 2017 ανήλθαν σε 6,5 δισ. ευρώ και 3,6 δισ. ευρώ, αντίστοιχα.

Ο δείκτης NPE ήταν 43,4% για τα στεγαστικά, 49,3% για τα καταναλωτικά και 41,8% για τα επιχειρηματικά δάνεια στο τέλος του 2017.

Ο στόχος μείωσης για το τρέχον έτος είναι 14,4 δισ. ευρώ, που θεωρείται πολύ φιλόδοξος.

Παράλληλα, αδύναμη είναι και η πιστωτική επέκταση.

Σύμφωνα με την Τράπεζα της Ελλάδος, ο ετήσιος ρυθμός αύξησης των πιστώσεων προς τον ιδιωτικό τομέα διαμορφώθηκε στο -1,0% το Φεβρουάριο και στο 0,2% για τις επιχειρήσεις.

«Οι ηλεκτρονικές δημοπρασίες φαίνεται να λειτουργούν και η πώληση δανείων επιταχύνεται, αλλά η διόρθωση του ισολογισμού εξακολουθεί να αποτελεί μεγάλη πρόκληση.

Δεν είναι σίγουρο ότι οι τέσσερις μεγάλες ελληνικές τράπεζες θα περάσουν τα stress tests.

Συνολικά, η ελληνική οικονομία θεραπεύεται σταδιακά, αλλά η επιστροφή σε βιώσιμο ρυθμό ανάπτυξης δεν μπορεί να θεωρηθεί δεδομένη» επισημαίνεται στην ίδια ανάλυση.

Η τέταρτη αξιολόγηση αναμένεται να έχει ολοκληρωθεί έως τον Ιούνιο (ή τον Ιούλιο)

Στις 12 Μαρτίου, το Eurogroup χαιρέτισε την ολοκλήρωση των προαπαιτούμενων από την Ελλάδα, όπως είχε συμφωνηθεί στο πλαίσιο της τρίτης αξιολόγησης του προγράμματος της, μεταξύ των οποίων οι απαιτούμενες ενέργειες στον τομέα των ιδιωτικοποιήσεων, της είσπραξης δημοσίων εσόδων, της φορολογικής πολιτικής και της επίλυσης των NPLs.

Ως αποτέλεσμα άνοιξε ο δρόμος για την τέταρτη δόση του προγράμματος.

Κατά το επόμενο Eurogroup, στις αρχές Απριλίου αναμένεται να υπάρξουν κάποιες άτυπες συζητήσεις για την τέταρτη και τελευταία αξιολόγηση του προγράμματος.

Μια staff-level agreement αναμένεται τον Μάιο ή τις αρχές Ιουνίου, με την τελική απόφαση να λαμβάνεται στις 21 Ιουνίου.

Κάποιοι αξιωματούχοι έχουν αρχίσει να μιλάνε για το ενδεχόμενο μικρής καθυστέρησης έως τον Ιούλιου, καθώς η Ελλάδα έχει μείνει πίσω όσον αφορά στην εφαρμογή κάποιων μέτρων.

Σε κάθε περίπτωση, μια απόφαση για την ολοκλήρωση του προγράμματος και την εκταμίευση θα πρέπει να γίνει εγκαίρως ώστε να υπάρχει χρόνος για την ολοκλήρωση του προγράμματος έως τον Αύγουστο.

Τον Απρίλιο η απόφαση για την ελάφρυνση του χρέους

Υπάρχει συνεχής συζήτηση σχετικά με την ελάφρυνση του χρέους και δεν αποκλείεται η πολιτική απόφαση να ληφθεί τον Απρίλιο κιόλας.

Η λέξη κλειδί σε αυτή την περίπτωση είναι οι προϋποθέσεις.

Το ΔΝΤ και η ΕΚΤ πιέζουν για περιορισμένες προϋποθέσεις, προκειμένου να επιτρέψουν στην Ελλάδα να ξανασταθεί στα πόδια της σύντομα.

Ωστόσο, για την ελάφρυνση του χρέους, κάποια μορφή προϋποθέσεων είναι αναπόφευκτη και πιθανώς επιθυμητή.

Εξάλλου ενόψει των εκλογών, υπάρχει κίνδυνος οπισθοδρόμησης εκ μέρους της ελληνικής κυβέρνησης σε περίπτωση που οι προϋποθέσεις δεν είναι αρκετά ισχυρές και υπάρχουν πάντα κίνδυνοι εξωτερικών κραδασμών.

Η επίτευξη της σωστής ισορροπίας ανάμεσα σε ένα «super clean exit» υπό κάποιες προϋποθέσεις είναι αυτό που οι διαπραγματευτές θα πρέπει να συμφωνήσουν.

Ακόμη και το ΔΝΤ μπορεί να επιστρέψει στο πρόγραμμα, σε περίπτωση που η ελάφρυνση του χρέους κάνει το ελληνικό χρέος βιώσιμο.

Για το λόγο αυτό, η εβδομάδα μεταξύ των εαρινών συναντήσεων του ΔΝΤ στην Ουάσινγκτον (21-22 Απριλίου) και της συνεδρίασης του Eurogroup (27 Απριλίου) θα είναι καθοριστική.

Ο μηχανισμός μετά το μνημόνιο και η ενδεχόμενη χρηματοδότηση

Η ανάγκη για συμφωνία σε ένα νέο μηχανισμό μετά το μνημόνιο είναι σαφής.

Η χαλάρωση των capital controls δεν θα τεθεί σε εφαρμογή μέχρι τον Ιούνιο και θα χρειαστεί τουλάχιστον ένας χρόνος για πλήρη άρση, ώστε να αποφευχθεί ο κίνδυνος ξαφνικών εκροών κεφαλαίων.

Επιπλέον, παρά τις σημαντικά χρηματοδοτικές ανάγκες, η πρόσβαση στις χρηματοπιστωτικές αγορές δεν είναι εγγυημένη, όπως υποδηλώνει η κακή απόδοση στην τελευταία έκδοση ομολόγου.

Τέλος, το waiver της ΕΚΤ θα λήξει στο τέλος του προγράμματος τον Αύγουστο.

Ως εκ τούτου, μια προληπτική πιστωτική γραμμή θα ήταν χρήσιμη για την Ελλάδα.

Μια επιλογή θα ήταν να προχωρήσουμε σε μια προληπτική γραμμή πίστωσης.

Θα βοηθούσε την Ελλάδα να διατηρήσει την πρόσβαση στη χρηματοδότηση της αγοράς ενισχύοντας την αξιοπιστία των μακροοικονομικών της επιδόσεων, ακόμη και μετά το τέλος του προγράμματος, πιθανώς συμπληρώνοντας τη δημιουργία ταμειακών αποθεμάτων.

Υπάρχουν δύο δυνατές μορφές: Η πρώτη είναι το PCCL (γραμμή πίστωσης προληπτικών προϋποθέσεων) και η δεύτερη η ECCL (γραμμή πίστωσης ενισχυμένων προϋποθέσεων).

Το πρόβλημα σε αυτό είναι η πολιτική βούληση.

Η ελληνική κυβέρνηση θα πρέπει να ζητήσει την πιστωτική γραμμή και δεν είναι σαφές εάν υπάρχει τέτοια πρόθεση.

Στην πραγματικότητα, δεν θα θεωρείται ως «clean exit», καθώς η χώρα θα παρέμενε υπό εποπτεία.

Ωστόσο, η ελληνική κυβέρνηση βιάζεται να αποδείξει ότι μπορεί να σταθεί στα πόδια της.

Μια άλλη επιλογή θα ήταν να υπάρξει «ενισχυμένη εποπτεία» αλλά αυτό θα ήταν μια πολύ δύσκολη επιλογή και πολύ λεπτή πολιτικά.

Θα χρειαζόταν μια επιστολή προθέσεων από την ελληνική κυβέρνηση, η οποία θα ήταν ένα είδος MoU.

Τι θα είναι καλό για την Ελλάδα;

Οι επενδυτές παραμένουν απρόθυμοι να επενδύσουν στα ελληνικά ομόλογα και οποιαδήποτε διεθνής εξέλιξη θα μπορούσε να μεταφραστεί σε σημαντικές απώλειες και μια απότομη διεύρυνση των spreads αποδόσεων.

Όσο πιο μεγάλη θα είναι η ελάφρυνση του ελληνικού χρέους, τόσο καλύτερα θα είναι τα ελληνικά χρηματοοικονομικά assets.

Επίσης, όσο πιο περιεκτικός είναι ο μηχανισμός μετά το πρόγραμμα τόσο λιγότερο επικίνδυνες γίνονται οι επενδύσεις στην Ελλάδα.

«Στην πραγματικότητα, μετά το καλοκαίρι, θα προκύψει μια νέα φάση αβεβαιότητας πριν τις επικείμενες εκλογές, με τον κίνδυνο της οπισθοδρόμησης των μεταρρυθμίσεων που έχουν ήδη συμφωνηθεί» επισημαίνεται στην ίδια ανάλυση.

Στις 12 Μαρτίου, το Eurogroup χαιρέτισε την ολοκλήρωση των προαπαιτούμενων από την Ελλάδα, όπως είχε συμφωνηθεί στο πλαίσιο της τρίτης αξιολόγησης του προγράμματος της, μεταξύ των οποίων οι απαιτούμενες ενέργειες στον τομέα των ιδιωτικοποιήσεων, της είσπραξης δημοσίων εσόδων, της φορολογικής πολιτικής και της επίλυσης των NPLs.

Ως αποτέλεσμα άνοιξε ο δρόμος για την τέταρτη δόση του προγράμματος.

Κατά το επόμενο Eurogroup, στις αρχές Απριλίου αναμένεται να υπάρξουν κάποιες άτυπες συζητήσεις για την τέταρτη και τελευταία αξιολόγηση του προγράμματος.

Μια staff-level agreement αναμένεται τον Μάιο ή τις αρχές Ιουνίου, με την τελική απόφαση να λαμβάνεται στις 21 Ιουνίου.

Κάποιοι αξιωματούχοι έχουν αρχίσει να μιλάνε για το ενδεχόμενο μικρής καθυστέρησης έως τον Ιούλιου, καθώς η Ελλάδα έχει μείνει πίσω όσον αφορά στην εφαρμογή κάποιων μέτρων.

Σε κάθε περίπτωση, μια απόφαση για την ολοκλήρωση του προγράμματος και την εκταμίευση θα πρέπει να γίνει εγκαίρως ώστε να υπάρχει χρόνος για την ολοκλήρωση του προγράμματος έως τον Αύγουστο.

Τον Απρίλιο η απόφαση για την ελάφρυνση του χρέους

Υπάρχει συνεχής συζήτηση σχετικά με την ελάφρυνση του χρέους και δεν αποκλείεται η πολιτική απόφαση να ληφθεί τον Απρίλιο κιόλας.

Η λέξη κλειδί σε αυτή την περίπτωση είναι οι προϋποθέσεις.

Το ΔΝΤ και η ΕΚΤ πιέζουν για περιορισμένες προϋποθέσεις, προκειμένου να επιτρέψουν στην Ελλάδα να ξανασταθεί στα πόδια της σύντομα.

Ωστόσο, για την ελάφρυνση του χρέους, κάποια μορφή προϋποθέσεων είναι αναπόφευκτη και πιθανώς επιθυμητή.

Εξάλλου ενόψει των εκλογών, υπάρχει κίνδυνος οπισθοδρόμησης εκ μέρους της ελληνικής κυβέρνησης σε περίπτωση που οι προϋποθέσεις δεν είναι αρκετά ισχυρές και υπάρχουν πάντα κίνδυνοι εξωτερικών κραδασμών.

Η επίτευξη της σωστής ισορροπίας ανάμεσα σε ένα «super clean exit» υπό κάποιες προϋποθέσεις είναι αυτό που οι διαπραγματευτές θα πρέπει να συμφωνήσουν.

Ακόμη και το ΔΝΤ μπορεί να επιστρέψει στο πρόγραμμα, σε περίπτωση που η ελάφρυνση του χρέους κάνει το ελληνικό χρέος βιώσιμο.

Για το λόγο αυτό, η εβδομάδα μεταξύ των εαρινών συναντήσεων του ΔΝΤ στην Ουάσινγκτον (21-22 Απριλίου) και της συνεδρίασης του Eurogroup (27 Απριλίου) θα είναι καθοριστική.

Ο μηχανισμός μετά το μνημόνιο και η ενδεχόμενη χρηματοδότηση

Η ανάγκη για συμφωνία σε ένα νέο μηχανισμό μετά το μνημόνιο είναι σαφής.

Η χαλάρωση των capital controls δεν θα τεθεί σε εφαρμογή μέχρι τον Ιούνιο και θα χρειαστεί τουλάχιστον ένας χρόνος για πλήρη άρση, ώστε να αποφευχθεί ο κίνδυνος ξαφνικών εκροών κεφαλαίων.

Επιπλέον, παρά τις σημαντικά χρηματοδοτικές ανάγκες, η πρόσβαση στις χρηματοπιστωτικές αγορές δεν είναι εγγυημένη, όπως υποδηλώνει η κακή απόδοση στην τελευταία έκδοση ομολόγου.

Τέλος, το waiver της ΕΚΤ θα λήξει στο τέλος του προγράμματος τον Αύγουστο.

Ως εκ τούτου, μια προληπτική πιστωτική γραμμή θα ήταν χρήσιμη για την Ελλάδα.

Μια επιλογή θα ήταν να προχωρήσουμε σε μια προληπτική γραμμή πίστωσης.

Θα βοηθούσε την Ελλάδα να διατηρήσει την πρόσβαση στη χρηματοδότηση της αγοράς ενισχύοντας την αξιοπιστία των μακροοικονομικών της επιδόσεων, ακόμη και μετά το τέλος του προγράμματος, πιθανώς συμπληρώνοντας τη δημιουργία ταμειακών αποθεμάτων.

Υπάρχουν δύο δυνατές μορφές: Η πρώτη είναι το PCCL (γραμμή πίστωσης προληπτικών προϋποθέσεων) και η δεύτερη η ECCL (γραμμή πίστωσης ενισχυμένων προϋποθέσεων).

Το πρόβλημα σε αυτό είναι η πολιτική βούληση.

Η ελληνική κυβέρνηση θα πρέπει να ζητήσει την πιστωτική γραμμή και δεν είναι σαφές εάν υπάρχει τέτοια πρόθεση.

Στην πραγματικότητα, δεν θα θεωρείται ως «clean exit», καθώς η χώρα θα παρέμενε υπό εποπτεία.

Ωστόσο, η ελληνική κυβέρνηση βιάζεται να αποδείξει ότι μπορεί να σταθεί στα πόδια της.

Μια άλλη επιλογή θα ήταν να υπάρξει «ενισχυμένη εποπτεία» αλλά αυτό θα ήταν μια πολύ δύσκολη επιλογή και πολύ λεπτή πολιτικά.

Θα χρειαζόταν μια επιστολή προθέσεων από την ελληνική κυβέρνηση, η οποία θα ήταν ένα είδος MoU.

Τι θα είναι καλό για την Ελλάδα;

Οι επενδυτές παραμένουν απρόθυμοι να επενδύσουν στα ελληνικά ομόλογα και οποιαδήποτε διεθνής εξέλιξη θα μπορούσε να μεταφραστεί σε σημαντικές απώλειες και μια απότομη διεύρυνση των spreads αποδόσεων.

Όσο πιο μεγάλη θα είναι η ελάφρυνση του ελληνικού χρέους, τόσο καλύτερα θα είναι τα ελληνικά χρηματοοικονομικά assets.

Επίσης, όσο πιο περιεκτικός είναι ο μηχανισμός μετά το πρόγραμμα τόσο λιγότερο επικίνδυνες γίνονται οι επενδύσεις στην Ελλάδα.

«Στην πραγματικότητα, μετά το καλοκαίρι, θα προκύψει μια νέα φάση αβεβαιότητας πριν τις επικείμενες εκλογές, με τον κίνδυνο της οπισθοδρόμησης των μεταρρυθμίσεων που έχουν ήδη συμφωνηθεί» επισημαίνεται στην ίδια ανάλυση.

www.bankingnews.gr

Σχόλια αναγνωστών