Η αρνητική επίδραση στα κεφάλαια των ελληνικών τραπεζών ήταν 15,5 δισεκ. ευρώ ή 9% στα κεφάλαια των τραπεζών δηλαδή από 28,5 δισεκ. που είναι το core tier 1 των τραπεζών ή 16,8% κατά μέσο όρο υποχώρησε στα 13 δισεκ. ευρώ ή 7,3% κατά μέσο όρο.

Τα stress tests της 5ης Μαΐου 2018 είναι πλέον ιστορία.

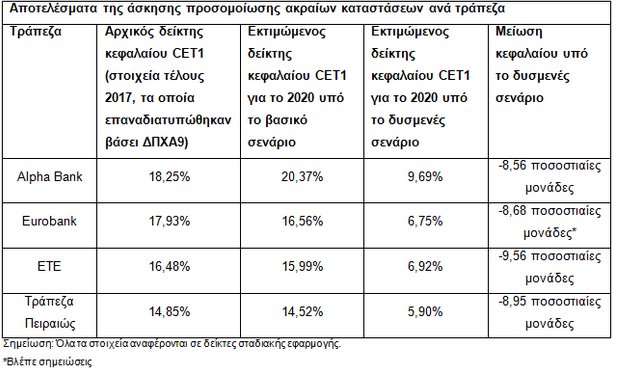

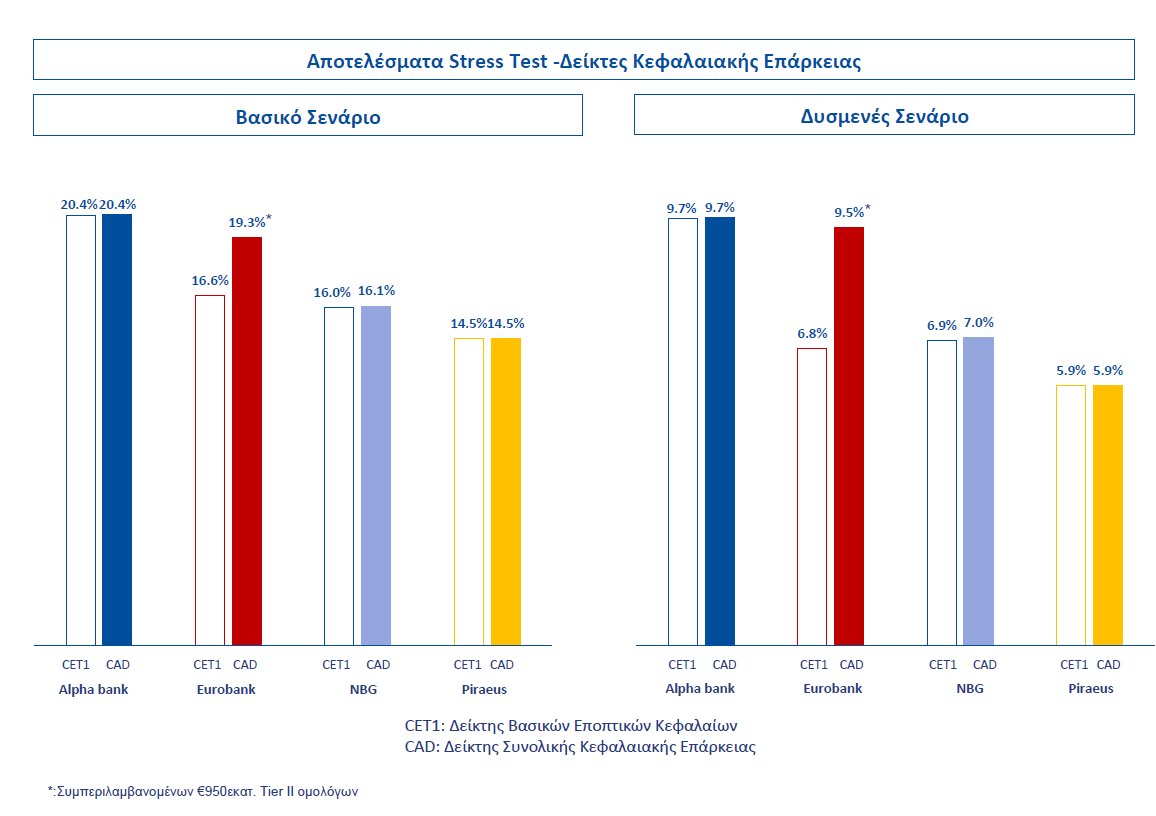

Οι 4 ελληνικές τράπεζες έλαβαν στο δυσμενές σενάριο με όρους δείκτη κεφαλαιακής επάρκειας core tier 1 από 5,90% η Πειραιώς έως 9,69% η Alpha bank.

Στο βασικό σενάριο οι ελληνικές τράπεζες τα πήγαν πολύ καλά με την Πειραιώς στο 14,52% έως την Alpha bank 20,37%.

Η αρνητική επίδραση στα κεφάλαια των ελληνικών τραπεζών ήταν 15,5 δισεκ. ευρώ ή 9% στα κεφάλαια των τραπεζών δηλαδή από 28,5 δισεκ. που είναι το core tier 1 των τραπεζών ή 16,8% κατά μέσο όρο υποχώρησε στα 13 δισεκ. ευρώ ή 7,3% κατά μέσο όρο.

Στο κείμενο που θα διαβάσετε αναλύουμε όλες τις παραμέτρους του stress test και εξάγουμε ορισμένα συμπεράσματα τα οποία δεν συμμερίζονται τον αέρα αισιοδοξίας που οι τράπεζες προβάλουν.

Οι τράπεζες με το stress tests πέρασαν γιατί η ΕΚΤ και ο SSM αποφάσισαν να δώσουν χρόνο και υπό καλύτερες συνθήκες να ενισχύσουν τα κεφάλαια τους αρχικά με εκδόσεις ομολόγων tier 2 και από το 2019 θα υλοποιήσουν σχέδια αυξήσεων κεφαλαίου.

Η κεφαλαιακή ενίσχυση των τραπεζών καθίσταται μονόδρομος καθώς η υποβάθμιση των κεφαλαίων τους, η αναβαλλόμενη φορολογία στα 21,2 δισεκ. τα NPEs στα 95 δισεκ. και η χαμηλή κερδοφορία αποτελούν αποδείξεις ότι οι τράπεζες στην Ελλάδα δεν είναι κεφαλαιακές ισχυρές.

Επίσης υπενθυμίζεται ότι τον Ιούλιο του 2016 η Unicredit είχε περάσει το stress tests αφού είχε εμφανίσει δείκτη κεφαλαιακής επάρκειας 7,1% στο δυσμενές σενάριο αλλά αρχές 2017 υλοποίησε αύξηση κεφαλαίου 13 δισεκ.

Να σημειωθεί ότι οι 3 από τις 4 ελληνικές τράπεζες κινήθηκαν στο stress tests κάτω από το 7,1% της Unicredit.

1)Ποιο το αποτέλεσμα του stress tests;

Στο δυσμενές σενάριο του stress test το core tier 1 των τραπεζών διαμορφώνεται ως εξής.

Alpha bank 9,69% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών του bankingnews 9,5%

Εθνική 6,92% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 6,9% του bankingnews

Eurobank 6,75% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 6,75% του bankingnews

Πειραιώς 5,9% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 5,90% του bankingnews.

2)Πόσο ήταν η κεφαλαιακή ζημία στο δυσμενές σενάριο σε απόλυτα μεγέθη;

Η συνολική κεφαλαιακή επιβάρυνση ήταν 15,5 δισεκ. που σημαίνει ότι θεωρητικά από 28,5 δισεκ. τα κεφάλαια core tier 1 των τραπεζών μειώνονται στα 13 δισεκ. δηλαδή ο δείκτης κεφαλαιακής επάρκειας από 16,8% υποχωρεί στο 7,3%.

Εάν λάβουμε υπόψη ότι ο αναβαλλόμενος φόρος είναι 21,2 δισεκ. ευρώ είναι καταφανές ότι ποιοτικά οι ελληνικές τράπεζες εμφανίζουν πολύ υποβαθμισμένα κεφάλαια.

3)Τι μας έδειξαν οι επιδόσεις των τραπεζών;

Η Alpha bank βρέθηκε στην πρώτη θέση στο βασικό και δυσμενές σενάριο παρ΄ ότι είχε τον χαμηλότερο δείκτη coverage ratio NPEs.

Η Alpha bank στην επιστολή που έλαβε από τον SSM αναφέρεται ότι δεν χρειάζεται να προβεί σε κάποια κίνηση κεφαλαιακής ενίσχυσης, δεν θα υποβάλει capital plan.

Η Alpha bank εκμεταλλεύεται ακόμη τα οφέλη των 3 δισεκ. της Unicredit από την Emporiki αλλά και την σωστή στρατηγική που ακολουθεί η διοίκηση.

Η Εθνική εάν είχε πουλήσει την Ασφαλιστική και την θυγατρική στην Ρουμανία θα είχε επιπλέον 2% bonus στο δυσμενές σενάριο στο stress tests και αντί για 6,9% θα είχε λάβει 8,9%.

Η Eurobank εμφάνισε πολύ καλή επίδοση στο βασικό σενάριο με επίδοση 16,6% σε δείκτη κεφαλαιακής επάρκειας core tier 1 και την 3η θέση στο δυσμενές.

Η διαφορά μεταξύ του αρχικού επιπέδου κεφαλαίου CET1 και του εκτιμώμενου κεφαλαίου CET1 για το 2020 για την Eurobank δεν συμπεριλαμβάνει αρνητική επίδραση 250 μονάδων βάσης που σχετίζεται με τη σταδιακή κατάργηση προνομιούχων μετοχών του ελληνικού Δημοσίου που είχαν εκδοθεί για την ενίσχυση της ρευστότητας στην οικονομία. Αυτές οι προνομιούχες μετοχές μετατράπηκαν σε μέσα της κατηγορίας ΙΙ τον Ιανουάριο του 2018 και λόγω της υπόθεσης για στατικούς ισολογισμούς δεν συμπεριλήφθηκαν στα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων.

Η Πειραιώς πέρασε το stress tests με 5,9% στο δυσμενές και 14,52% στο βασικό σενάριο.

4)Πως θα κινηθούν οι τράπεζες από εδώ και πέρα;

Αρχικά οι τράπεζες θα εκδώσουν ομολογιακά δάνεια μειωμένης εξασφάλισης tier 2 ή υβριδικά tier 1 περίπου 2 δισεκ. και από το 2019 θα εξετάσουν με μεγάλη προσοχή τα σχέδια για αυξήσεις κεφαλαίου.

Στο παρελθόν τα ομολογιακά ή υβριδικά διαδραμάτισαν ένα σημαντικό ρόλο καθώς ως στοιχεία παθητικού Liability Management Exercises (LMEs) συμμετείχαν ενεργά και προαιρετικά στην ανακεφαλαιοποίηση του 2015 των ελληνικών τραπεζών.

Τα LMEs ομόλογα, προνομιούχες μετοχές, ομολογιακά δάνεια tier 1 και tier 2 κ.α. χρησιμοποιήθηκαν σχεδόν εξολοκλήρου για να μειώσουν τις κεφαλαιακές ανάγκες των τραπεζών.

Μετατράπηκε το ομολογιακό tier 2 σε μετοχές προαιρετικά κ.α. και με αυτό τον τρόπο διασφαλίστηκε ότι δεν θα εμπλακούν οι καταθέτες στην ανακεφαλαιοποίηση των τραπεζών.

Η ΕΚΤ και ο SSM προτρέπουν τις ελληνικές τράπεζες να εκδίδουν ομολογιακά και υβριδικά κυρίως γιατί θέλει οι τράπεζες να διαθέτουν ισχυρά αναχώματα για τους καταθέτες.

Οι τραπεζίτες γνωρίζουν πολύ καλά ότι εάν συνέβαινε το χειρότερο και κάποια ή κάποιες τράπεζες χρειάζονταν ανακεφαλαιοποίηση τότε αυτό θα σήμαινε ότι υπό τους δυσμενέστερους όρους θα έπρεπε να βρουν νέα κεφάλαια.

Μια τέτοια εξέλιξη θα τροφοδοτούσε τραπεζική κρίση και θα εκτροχίαζε την Ελλάδα από την προσπάθεια της να επανέλθει στην κανονικότητα.

Έτσι λοιπόν με την βαθμολογία στο δυσμενές σενάριο που έδωσαν η ΕΚΤ και ο SSM ο Μόνιμος Εποπτικός Μηχανισμός των Τραπεζών ουσιαστικά δίνει πίστωση χρόνου ώστε οι τράπεζες έχοντας χρόνο και με το bonus της επιτυχίας στο stress test να βρουν νέα κεφάλαια.

5)Η περίπτωση της Unicredit αποτελεί μέτρο σύγκρισης για τις ελληνικές τράπεζες;

Να σημειωθεί ως μέτρο σύγκρισης ότι το 2016 όταν υλοποιήθηκαν τα ευρωπαϊκά stress test η ιταλική Unicredit έλαβε βαθμολογία στο δυσμενές σενάριο 7,1% τέλη Ιουλίου 2016 και Φεβρουάριο 2017 υλοποίησε αύξηση κεφαλαίου 13 δισεκ. ευρώ με στόχο την εξυγίανση της.

Η San Paolo που έλαβε υψηλότερη βαθμολογία στο stress tests δεν προχώρησε σε αύξηση κεφαλαίου αλλά η Unicredit με 7,1% core tier 1 κεφάλαια στο δυσμενές σενάριο υλοποίησε αύξηση.

Οι 3 από τις 4 συστημικές τράπεζες στην Ελλάδα έχουν επιδόσεις χαμηλότερες από την Unicredit και αυτό σε μεγάλο βαθμό μας καθοδηγεί για το τι μπορεί να συμβεί και στην Ελλάδα.

Το 2019 ειδικά το α΄ 4μηνο του 2019 θα είναι η περίοδος των αυξήσεων κεφαλαίου για τις ελληνικές τράπεζες.

Οι τράπεζες χρειάζονται κεφάλαια ώστε να δώσουν την τελική μάχη εξυγίανσης των δανειακών τους χαρτοφυλακίων.

Να σημειωθεί ότι ανεπίσημα και ο SSM αντιμετωπίζει θετικά τις μελλοντικές αυξήσεις κεφαλαίου.

6)Γιατί οι ελληνικές τράπεζες χρειάζονται κεφάλαια αφού πέρασαν το stress test;

-Οι ελληνικές τράπεζες έχουν αδύναμους ισολογισμούς.

Μέχρι οι ελληνικές τράπεζες να φθάσουν στο 10% NPEs στο σύνολο των δανείων ή 18 δισεκ. από 49% ή 95 δισεκ. της τρέχουσας περιόδου θα συνεχίσουν να τελούν υπό την ομηρία των προβληματικών ανοιγμάτων.

Οι τράπεζες έχουν αδύναμα business model, αδύναμα κέρδη και αδύναμους ισολογισμούς χωρίς διαφοροποίηση στις πηγές εσόδων και χωρίς εναλλακτικούς μηχανισμούς.

Να σημειωθεί ότι έχουν χάσει τα Βαλκάνια ως πηγή εσόδων ενώ δεν μπορούν ακόμη να αγοράζουν κρατικό χρέος για να ενισχύσουν τα έσοδα από χρηματοοικονομικές πράξεις.

-Οι ελληνικές τράπεζες έχουν αδύναμα κεφάλαια.

Οι τράπεζες έχουν περάσει τα stress tests και αυτό είναι επιτυχία έτσι κάπως θα το μεταφράσουν πολλοί.

Αυτή η μετάφραση είναι λάθος.

Το stress tests θα οδηγήσει σε ένα συμπέρασμα, οι τράπεζες κέρδισαν χρόνο ώστε να ενισχύσουν τα κεφάλαια τους χωρίς την πίεση της αποτυχίας.

Αρχικά θα εκδώσουν ομολογιακά tier 1 ή κυρίως tier 2 και από τις αρχές 2019 θα προχωρήσουν σε αυξήσεις κεφαλαίου.

Στον SSM ήδη διάκεινται θετικά στην ιδέα ότι οι ελληνικές τράπεζες σε βάθος μηνών θα υλοποιήσουν αυξήσεις κεφαλαίου.

-Οι ελληνικές τράπεζες έχουν αδύναμη ρευστότητα αφενός γιατί ακόμη ορισμένες εξαρτώνται από το ELA το οποίο θα τελειώσει αρχές ή μέσα 2019 αφετέρου για το χάσμα δανείων προς καταθέσεις είναι 58 δισεκ.

Η μείωση που σημειώνεται στο χάσμα δανείων προς καταθέσεις δεν οφείλεται στην αύξηση των καταθέσεων αλλά στην μείωση των δανείων.

7)Οι αυξήσεις κεφαλαίου μπορούν να υλοποιηθούν σε υψηλές τιμές και πάνω από τις τιμές των ΑΜΚ του 2015;

Υπάρχουν κάποιοι λόγοι που δεν συνηγορούν στην άποψη ότι οι τιμές των αυξήσεων κεφαλαίου του 2019 μπορούν να υλοποιηθούν πολύ υψηλότερα από τις ΑΜΚ του 2015.

Ποιοι είναι αυτοί οι λόγοι;

Α)Ο πρώτος βασικός λόγος σχετίζεται με την απώλεια του αιφνιδιασμού.

Όταν οι επενδυτές του χρηματιστηρίου γνωρίζουν ότι σε 5 μήνες ή σε 9 μήνες μια τράπεζα υλοποιήσει αύξηση κεφαλαίου δεν ενθουσιάζονται και κυρίως το τελευταίο πράγμα που σκέπτονται είναι ράλι στις μετοχές.

Ένα βασικό στοιχείο είναι ο αιφνιδιασμός.

Δεν υφίσταται λοιπόν η έννοια του αιφνιδιασμού οπότε η χρηματιστηριακή αγορά θα εισέλθει σε μια πολύμηνη περίοδο ομηρίας λόγω των μελλοντικών αυξήσεων κεφαλαίου.

Μια αύξηση προϋποθέτει ότι θα καλυφθεί από παλαιούς και νέους μετόχους και η τιμή είναι πάντα ένα κίνητρο.

Η παρελθούσα εμπειρία δείχνει ότι απαιτούνται discount έως 30% με 40% σε σχέση με τις χρηματιστηριακές τιμές της περιόδου που ανακοινώνεται η αύξηση στο καλό σενάριο…

Στις ανακεφαλαιοποιήσεις του 2015 τα discount ήταν έως 80%.

Β)Στο παρελθόν π.χ. το 2005 ή 2007 οι μετοχές των τραπεζών μπορούσαν να αποτελέσουν αντικείμενο κερδοσκοπικών παιχνιδιών.

Εάν μια διοίκηση αποφάσιζε να τρέξει μια μετοχή, χρησιμοποιούσε τις φίλιες δυνάμεις και έτσι στηνόταν ένα κερδοσκοπικό παιχνίδι εκτοξεύοντας τις κεφαλαιοποιήσεις.

Στην παρούσα φάση όλα αυτά απλά αποτελούν αναμνήσεις.

Οι διοικήσεις δεν είναι μέτοχοι επί της ουσίας, δεν μπορούν να παρέμβουν στις μετοχές και το κυριότερο την πλειοψηφία κατέχουν ξένοι θεσμικοί και το ΤΧΣ.

Το ΤΧΣ είναι παθητικός μέτοχος και οι ξένοι θεσμικοί όταν ξέρουν ότι έρχεται αύξηση κεφαλαίου…δεν ρισκάρουν τέτοιου είδους παιχνίδια.

Γ)Με όρους P/E δηλαδή κεφαλαιοποίησης προς κέρδη οι ελληνικές τράπεζες με όρους 2018 είναι απλά πανάκριβες σχεδόν 20

Με όρους 2019 βρίσκονται στο fair value….καθώς ο μέσος όρος P/E στην Ευρώπη είναι το 9 με 10.

Όμως ενώ με όρους P/BV οι ελληνικές τράπεζες στο 38 είναι υποτιμημένες έναντι των ευρωπαϊκών τραπεζών…η αξία των κεφαλαίων τους δικαιολογείται λόγω των υψηλών προβληματικών ανοιγμάτων στα 95 δισεκ.

Η αξία των 100 ευρώ κεφαλαίου στις ελληνικές τράπεζες είναι 38 ευρώ επειδή η αγορά πιστεύει ότι τα πραγματικά κεφάλαια είναι χαμηλότερα από τα 32 δισεκ συνολικά κεφάλαια ή 27 δισεκ. tangible book λόγω των 95 δισεκ. προβληματικών δανείων.

Για να τεθεί πιο απλά εάν οι ελληνικές τράπεζες δεν είχαν 95 δισεκ. προβληματικά δάνεια αλλά κάτω από 20 δισεκ. δηλαδή αντί τα NPEs να μην ήταν το 49% των συνολικών δανείων αλλά κάτω από 10% τότε η χρηματιστηριακή τους αξία δεν θα ήταν 10,2 δισεκ. αλλά 25 δισεκ. ευρώ και η Alpha bank π.χ. θα είχε τιμή 2,14 ευρώ αλλά 5 με 5,4 ευρώ.

Δ)Οι τράπεζες για να μπορέσουν να δημιουργήσουν προϋποθέσεις ράλι θα πρέπει να έχουν να προωθήσουν – πουλήσουν ένα story.

Το 2005 είχαν το story της επέκτασης στα Βαλκάνια

Το 2007 είχαν το story της πιστωτικής επέκτασης

Στις ανακεφαλαιοποιήσεις 2012 με 2015 κυριάρχησε η αυτοσυντήρηση ή οι τράπεζες βρίσκουν κεφάλαια ή αφανίζονται μέτοχοι και καταθέτες.

Το 2019 ποιο θα είναι το story;

Η ριζική εξυγίανση, η πλήρη εκκαθάριση των προβληματικών τους δανείων και το γύρισμα της σελίδας μετά από 9 χρόνια συνεχούς συρρίκνωσης.

Όμως αυτό το κίνητρο ενώ είναι ουσιώδες δεν μπορεί να τροφοδοτήσει ισχυρό ράλι πριν τις αυξήσεις.

Μετά τις αυξήσεις ναι θα μπορούσε να σημειωθεί ράλι γιατί κάποιοι επενδυτές μπορεί να παίξουν το σενάριο του πραγματικού recovery της πραγματικής ανάκαμψης.

Ε)Υπάρχει και ένας άλλος λόγος που ξεφεύγει από τα στενά όρια της μικροοικονομίας.

Οι τράπεζες λειτουργούν σε ένα οικονομικό και πολιτικό περιβάλλον.

Το πολιτικό περιβάλλον περιλαμβάνει ρίσκα μελλοντικές εκλογές, κίνδυνο αποσταθεροποίησης όταν θα έρθουν οι προεδρικές εκλογές το 2020 κ.α.

Το οικονομικό περιβάλλον θα πρέπει επίσης να αντιμετωπιστεί με πολύ μεγάλη προσοχή.

Η Ελλάδα εκτός μνημονίων με αυστηρή εποπτεία, χωρίς ουσιαστική λύση για το χρέος και χωρίς το ΔΝΤ.

Το οικονομικό περιβάλλον δεν ενδείκνυται για μεγάλα επενδυτικά ρίσκα.

Συμπέρασμα

Ενώ αυτό που σχεδιάζουν ή θέλουν οι τραπεζίτες είναι το ιδεατό και το ιδανικό…στην πράξη δεν μπορεί να εφαρμοστεί.

Οπότε η πιθανότητα να δούμε τις τραπεζικές μετοχές να σημειώνουν ουσιαστικό ράλι – και όχι προσωρινές αναλαμπές - είναι εξωφρενικά περιορισμένη.

www.bankingnews.gr

Οι 4 ελληνικές τράπεζες έλαβαν στο δυσμενές σενάριο με όρους δείκτη κεφαλαιακής επάρκειας core tier 1 από 5,90% η Πειραιώς έως 9,69% η Alpha bank.

Στο βασικό σενάριο οι ελληνικές τράπεζες τα πήγαν πολύ καλά με την Πειραιώς στο 14,52% έως την Alpha bank 20,37%.

Η αρνητική επίδραση στα κεφάλαια των ελληνικών τραπεζών ήταν 15,5 δισεκ. ευρώ ή 9% στα κεφάλαια των τραπεζών δηλαδή από 28,5 δισεκ. που είναι το core tier 1 των τραπεζών ή 16,8% κατά μέσο όρο υποχώρησε στα 13 δισεκ. ευρώ ή 7,3% κατά μέσο όρο.

Στο κείμενο που θα διαβάσετε αναλύουμε όλες τις παραμέτρους του stress test και εξάγουμε ορισμένα συμπεράσματα τα οποία δεν συμμερίζονται τον αέρα αισιοδοξίας που οι τράπεζες προβάλουν.

Οι τράπεζες με το stress tests πέρασαν γιατί η ΕΚΤ και ο SSM αποφάσισαν να δώσουν χρόνο και υπό καλύτερες συνθήκες να ενισχύσουν τα κεφάλαια τους αρχικά με εκδόσεις ομολόγων tier 2 και από το 2019 θα υλοποιήσουν σχέδια αυξήσεων κεφαλαίου.

Η κεφαλαιακή ενίσχυση των τραπεζών καθίσταται μονόδρομος καθώς η υποβάθμιση των κεφαλαίων τους, η αναβαλλόμενη φορολογία στα 21,2 δισεκ. τα NPEs στα 95 δισεκ. και η χαμηλή κερδοφορία αποτελούν αποδείξεις ότι οι τράπεζες στην Ελλάδα δεν είναι κεφαλαιακές ισχυρές.

Επίσης υπενθυμίζεται ότι τον Ιούλιο του 2016 η Unicredit είχε περάσει το stress tests αφού είχε εμφανίσει δείκτη κεφαλαιακής επάρκειας 7,1% στο δυσμενές σενάριο αλλά αρχές 2017 υλοποίησε αύξηση κεφαλαίου 13 δισεκ.

Να σημειωθεί ότι οι 3 από τις 4 ελληνικές τράπεζες κινήθηκαν στο stress tests κάτω από το 7,1% της Unicredit.

1)Ποιο το αποτέλεσμα του stress tests;

Στο δυσμενές σενάριο του stress test το core tier 1 των τραπεζών διαμορφώνεται ως εξής.

Alpha bank 9,69% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών του bankingnews 9,5%

Εθνική 6,92% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 6,9% του bankingnews

Eurobank 6,75% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 6,75% του bankingnews

Πειραιώς 5,9% core tier 1 στο δυσμενές σενάριο έναντι πληροφοριών 5,90% του bankingnews.

2)Πόσο ήταν η κεφαλαιακή ζημία στο δυσμενές σενάριο σε απόλυτα μεγέθη;

Η συνολική κεφαλαιακή επιβάρυνση ήταν 15,5 δισεκ. που σημαίνει ότι θεωρητικά από 28,5 δισεκ. τα κεφάλαια core tier 1 των τραπεζών μειώνονται στα 13 δισεκ. δηλαδή ο δείκτης κεφαλαιακής επάρκειας από 16,8% υποχωρεί στο 7,3%.

Εάν λάβουμε υπόψη ότι ο αναβαλλόμενος φόρος είναι 21,2 δισεκ. ευρώ είναι καταφανές ότι ποιοτικά οι ελληνικές τράπεζες εμφανίζουν πολύ υποβαθμισμένα κεφάλαια.

3)Τι μας έδειξαν οι επιδόσεις των τραπεζών;

Η Alpha bank βρέθηκε στην πρώτη θέση στο βασικό και δυσμενές σενάριο παρ΄ ότι είχε τον χαμηλότερο δείκτη coverage ratio NPEs.

Η Alpha bank στην επιστολή που έλαβε από τον SSM αναφέρεται ότι δεν χρειάζεται να προβεί σε κάποια κίνηση κεφαλαιακής ενίσχυσης, δεν θα υποβάλει capital plan.

Η Alpha bank εκμεταλλεύεται ακόμη τα οφέλη των 3 δισεκ. της Unicredit από την Emporiki αλλά και την σωστή στρατηγική που ακολουθεί η διοίκηση.

Η Εθνική εάν είχε πουλήσει την Ασφαλιστική και την θυγατρική στην Ρουμανία θα είχε επιπλέον 2% bonus στο δυσμενές σενάριο στο stress tests και αντί για 6,9% θα είχε λάβει 8,9%.

Η Eurobank εμφάνισε πολύ καλή επίδοση στο βασικό σενάριο με επίδοση 16,6% σε δείκτη κεφαλαιακής επάρκειας core tier 1 και την 3η θέση στο δυσμενές.

Η διαφορά μεταξύ του αρχικού επιπέδου κεφαλαίου CET1 και του εκτιμώμενου κεφαλαίου CET1 για το 2020 για την Eurobank δεν συμπεριλαμβάνει αρνητική επίδραση 250 μονάδων βάσης που σχετίζεται με τη σταδιακή κατάργηση προνομιούχων μετοχών του ελληνικού Δημοσίου που είχαν εκδοθεί για την ενίσχυση της ρευστότητας στην οικονομία. Αυτές οι προνομιούχες μετοχές μετατράπηκαν σε μέσα της κατηγορίας ΙΙ τον Ιανουάριο του 2018 και λόγω της υπόθεσης για στατικούς ισολογισμούς δεν συμπεριλήφθηκαν στα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων.

Η Πειραιώς πέρασε το stress tests με 5,9% στο δυσμενές και 14,52% στο βασικό σενάριο.

4)Πως θα κινηθούν οι τράπεζες από εδώ και πέρα;

Αρχικά οι τράπεζες θα εκδώσουν ομολογιακά δάνεια μειωμένης εξασφάλισης tier 2 ή υβριδικά tier 1 περίπου 2 δισεκ. και από το 2019 θα εξετάσουν με μεγάλη προσοχή τα σχέδια για αυξήσεις κεφαλαίου.

Στο παρελθόν τα ομολογιακά ή υβριδικά διαδραμάτισαν ένα σημαντικό ρόλο καθώς ως στοιχεία παθητικού Liability Management Exercises (LMEs) συμμετείχαν ενεργά και προαιρετικά στην ανακεφαλαιοποίηση του 2015 των ελληνικών τραπεζών.

Τα LMEs ομόλογα, προνομιούχες μετοχές, ομολογιακά δάνεια tier 1 και tier 2 κ.α. χρησιμοποιήθηκαν σχεδόν εξολοκλήρου για να μειώσουν τις κεφαλαιακές ανάγκες των τραπεζών.

Μετατράπηκε το ομολογιακό tier 2 σε μετοχές προαιρετικά κ.α. και με αυτό τον τρόπο διασφαλίστηκε ότι δεν θα εμπλακούν οι καταθέτες στην ανακεφαλαιοποίηση των τραπεζών.

Η ΕΚΤ και ο SSM προτρέπουν τις ελληνικές τράπεζες να εκδίδουν ομολογιακά και υβριδικά κυρίως γιατί θέλει οι τράπεζες να διαθέτουν ισχυρά αναχώματα για τους καταθέτες.

Οι τραπεζίτες γνωρίζουν πολύ καλά ότι εάν συνέβαινε το χειρότερο και κάποια ή κάποιες τράπεζες χρειάζονταν ανακεφαλαιοποίηση τότε αυτό θα σήμαινε ότι υπό τους δυσμενέστερους όρους θα έπρεπε να βρουν νέα κεφάλαια.

Μια τέτοια εξέλιξη θα τροφοδοτούσε τραπεζική κρίση και θα εκτροχίαζε την Ελλάδα από την προσπάθεια της να επανέλθει στην κανονικότητα.

Έτσι λοιπόν με την βαθμολογία στο δυσμενές σενάριο που έδωσαν η ΕΚΤ και ο SSM ο Μόνιμος Εποπτικός Μηχανισμός των Τραπεζών ουσιαστικά δίνει πίστωση χρόνου ώστε οι τράπεζες έχοντας χρόνο και με το bonus της επιτυχίας στο stress test να βρουν νέα κεφάλαια.

5)Η περίπτωση της Unicredit αποτελεί μέτρο σύγκρισης για τις ελληνικές τράπεζες;

Να σημειωθεί ως μέτρο σύγκρισης ότι το 2016 όταν υλοποιήθηκαν τα ευρωπαϊκά stress test η ιταλική Unicredit έλαβε βαθμολογία στο δυσμενές σενάριο 7,1% τέλη Ιουλίου 2016 και Φεβρουάριο 2017 υλοποίησε αύξηση κεφαλαίου 13 δισεκ. ευρώ με στόχο την εξυγίανση της.

Η San Paolo που έλαβε υψηλότερη βαθμολογία στο stress tests δεν προχώρησε σε αύξηση κεφαλαίου αλλά η Unicredit με 7,1% core tier 1 κεφάλαια στο δυσμενές σενάριο υλοποίησε αύξηση.

Οι 3 από τις 4 συστημικές τράπεζες στην Ελλάδα έχουν επιδόσεις χαμηλότερες από την Unicredit και αυτό σε μεγάλο βαθμό μας καθοδηγεί για το τι μπορεί να συμβεί και στην Ελλάδα.

Το 2019 ειδικά το α΄ 4μηνο του 2019 θα είναι η περίοδος των αυξήσεων κεφαλαίου για τις ελληνικές τράπεζες.

Οι τράπεζες χρειάζονται κεφάλαια ώστε να δώσουν την τελική μάχη εξυγίανσης των δανειακών τους χαρτοφυλακίων.

Να σημειωθεί ότι ανεπίσημα και ο SSM αντιμετωπίζει θετικά τις μελλοντικές αυξήσεις κεφαλαίου.

6)Γιατί οι ελληνικές τράπεζες χρειάζονται κεφάλαια αφού πέρασαν το stress test;

-Οι ελληνικές τράπεζες έχουν αδύναμους ισολογισμούς.

Μέχρι οι ελληνικές τράπεζες να φθάσουν στο 10% NPEs στο σύνολο των δανείων ή 18 δισεκ. από 49% ή 95 δισεκ. της τρέχουσας περιόδου θα συνεχίσουν να τελούν υπό την ομηρία των προβληματικών ανοιγμάτων.

Οι τράπεζες έχουν αδύναμα business model, αδύναμα κέρδη και αδύναμους ισολογισμούς χωρίς διαφοροποίηση στις πηγές εσόδων και χωρίς εναλλακτικούς μηχανισμούς.

Να σημειωθεί ότι έχουν χάσει τα Βαλκάνια ως πηγή εσόδων ενώ δεν μπορούν ακόμη να αγοράζουν κρατικό χρέος για να ενισχύσουν τα έσοδα από χρηματοοικονομικές πράξεις.

-Οι ελληνικές τράπεζες έχουν αδύναμα κεφάλαια.

Οι τράπεζες έχουν περάσει τα stress tests και αυτό είναι επιτυχία έτσι κάπως θα το μεταφράσουν πολλοί.

Αυτή η μετάφραση είναι λάθος.

Το stress tests θα οδηγήσει σε ένα συμπέρασμα, οι τράπεζες κέρδισαν χρόνο ώστε να ενισχύσουν τα κεφάλαια τους χωρίς την πίεση της αποτυχίας.

Αρχικά θα εκδώσουν ομολογιακά tier 1 ή κυρίως tier 2 και από τις αρχές 2019 θα προχωρήσουν σε αυξήσεις κεφαλαίου.

Στον SSM ήδη διάκεινται θετικά στην ιδέα ότι οι ελληνικές τράπεζες σε βάθος μηνών θα υλοποιήσουν αυξήσεις κεφαλαίου.

-Οι ελληνικές τράπεζες έχουν αδύναμη ρευστότητα αφενός γιατί ακόμη ορισμένες εξαρτώνται από το ELA το οποίο θα τελειώσει αρχές ή μέσα 2019 αφετέρου για το χάσμα δανείων προς καταθέσεις είναι 58 δισεκ.

Η μείωση που σημειώνεται στο χάσμα δανείων προς καταθέσεις δεν οφείλεται στην αύξηση των καταθέσεων αλλά στην μείωση των δανείων.

7)Οι αυξήσεις κεφαλαίου μπορούν να υλοποιηθούν σε υψηλές τιμές και πάνω από τις τιμές των ΑΜΚ του 2015;

Υπάρχουν κάποιοι λόγοι που δεν συνηγορούν στην άποψη ότι οι τιμές των αυξήσεων κεφαλαίου του 2019 μπορούν να υλοποιηθούν πολύ υψηλότερα από τις ΑΜΚ του 2015.

Ποιοι είναι αυτοί οι λόγοι;

Α)Ο πρώτος βασικός λόγος σχετίζεται με την απώλεια του αιφνιδιασμού.

Όταν οι επενδυτές του χρηματιστηρίου γνωρίζουν ότι σε 5 μήνες ή σε 9 μήνες μια τράπεζα υλοποιήσει αύξηση κεφαλαίου δεν ενθουσιάζονται και κυρίως το τελευταίο πράγμα που σκέπτονται είναι ράλι στις μετοχές.

Ένα βασικό στοιχείο είναι ο αιφνιδιασμός.

Δεν υφίσταται λοιπόν η έννοια του αιφνιδιασμού οπότε η χρηματιστηριακή αγορά θα εισέλθει σε μια πολύμηνη περίοδο ομηρίας λόγω των μελλοντικών αυξήσεων κεφαλαίου.

Μια αύξηση προϋποθέτει ότι θα καλυφθεί από παλαιούς και νέους μετόχους και η τιμή είναι πάντα ένα κίνητρο.

Η παρελθούσα εμπειρία δείχνει ότι απαιτούνται discount έως 30% με 40% σε σχέση με τις χρηματιστηριακές τιμές της περιόδου που ανακοινώνεται η αύξηση στο καλό σενάριο…

Στις ανακεφαλαιοποιήσεις του 2015 τα discount ήταν έως 80%.

Β)Στο παρελθόν π.χ. το 2005 ή 2007 οι μετοχές των τραπεζών μπορούσαν να αποτελέσουν αντικείμενο κερδοσκοπικών παιχνιδιών.

Εάν μια διοίκηση αποφάσιζε να τρέξει μια μετοχή, χρησιμοποιούσε τις φίλιες δυνάμεις και έτσι στηνόταν ένα κερδοσκοπικό παιχνίδι εκτοξεύοντας τις κεφαλαιοποιήσεις.

Στην παρούσα φάση όλα αυτά απλά αποτελούν αναμνήσεις.

Οι διοικήσεις δεν είναι μέτοχοι επί της ουσίας, δεν μπορούν να παρέμβουν στις μετοχές και το κυριότερο την πλειοψηφία κατέχουν ξένοι θεσμικοί και το ΤΧΣ.

Το ΤΧΣ είναι παθητικός μέτοχος και οι ξένοι θεσμικοί όταν ξέρουν ότι έρχεται αύξηση κεφαλαίου…δεν ρισκάρουν τέτοιου είδους παιχνίδια.

Γ)Με όρους P/E δηλαδή κεφαλαιοποίησης προς κέρδη οι ελληνικές τράπεζες με όρους 2018 είναι απλά πανάκριβες σχεδόν 20

Με όρους 2019 βρίσκονται στο fair value….καθώς ο μέσος όρος P/E στην Ευρώπη είναι το 9 με 10.

Όμως ενώ με όρους P/BV οι ελληνικές τράπεζες στο 38 είναι υποτιμημένες έναντι των ευρωπαϊκών τραπεζών…η αξία των κεφαλαίων τους δικαιολογείται λόγω των υψηλών προβληματικών ανοιγμάτων στα 95 δισεκ.

Η αξία των 100 ευρώ κεφαλαίου στις ελληνικές τράπεζες είναι 38 ευρώ επειδή η αγορά πιστεύει ότι τα πραγματικά κεφάλαια είναι χαμηλότερα από τα 32 δισεκ συνολικά κεφάλαια ή 27 δισεκ. tangible book λόγω των 95 δισεκ. προβληματικών δανείων.

Για να τεθεί πιο απλά εάν οι ελληνικές τράπεζες δεν είχαν 95 δισεκ. προβληματικά δάνεια αλλά κάτω από 20 δισεκ. δηλαδή αντί τα NPEs να μην ήταν το 49% των συνολικών δανείων αλλά κάτω από 10% τότε η χρηματιστηριακή τους αξία δεν θα ήταν 10,2 δισεκ. αλλά 25 δισεκ. ευρώ και η Alpha bank π.χ. θα είχε τιμή 2,14 ευρώ αλλά 5 με 5,4 ευρώ.

Δ)Οι τράπεζες για να μπορέσουν να δημιουργήσουν προϋποθέσεις ράλι θα πρέπει να έχουν να προωθήσουν – πουλήσουν ένα story.

Το 2005 είχαν το story της επέκτασης στα Βαλκάνια

Το 2007 είχαν το story της πιστωτικής επέκτασης

Στις ανακεφαλαιοποιήσεις 2012 με 2015 κυριάρχησε η αυτοσυντήρηση ή οι τράπεζες βρίσκουν κεφάλαια ή αφανίζονται μέτοχοι και καταθέτες.

Το 2019 ποιο θα είναι το story;

Η ριζική εξυγίανση, η πλήρη εκκαθάριση των προβληματικών τους δανείων και το γύρισμα της σελίδας μετά από 9 χρόνια συνεχούς συρρίκνωσης.

Όμως αυτό το κίνητρο ενώ είναι ουσιώδες δεν μπορεί να τροφοδοτήσει ισχυρό ράλι πριν τις αυξήσεις.

Μετά τις αυξήσεις ναι θα μπορούσε να σημειωθεί ράλι γιατί κάποιοι επενδυτές μπορεί να παίξουν το σενάριο του πραγματικού recovery της πραγματικής ανάκαμψης.

Ε)Υπάρχει και ένας άλλος λόγος που ξεφεύγει από τα στενά όρια της μικροοικονομίας.

Οι τράπεζες λειτουργούν σε ένα οικονομικό και πολιτικό περιβάλλον.

Το πολιτικό περιβάλλον περιλαμβάνει ρίσκα μελλοντικές εκλογές, κίνδυνο αποσταθεροποίησης όταν θα έρθουν οι προεδρικές εκλογές το 2020 κ.α.

Το οικονομικό περιβάλλον θα πρέπει επίσης να αντιμετωπιστεί με πολύ μεγάλη προσοχή.

Η Ελλάδα εκτός μνημονίων με αυστηρή εποπτεία, χωρίς ουσιαστική λύση για το χρέος και χωρίς το ΔΝΤ.

Το οικονομικό περιβάλλον δεν ενδείκνυται για μεγάλα επενδυτικά ρίσκα.

Συμπέρασμα

Ενώ αυτό που σχεδιάζουν ή θέλουν οι τραπεζίτες είναι το ιδεατό και το ιδανικό…στην πράξη δεν μπορεί να εφαρμοστεί.

Οπότε η πιθανότητα να δούμε τις τραπεζικές μετοχές να σημειώνουν ουσιαστικό ράλι – και όχι προσωρινές αναλαμπές - είναι εξωφρενικά περιορισμένη.

www.bankingnews.gr

Σχόλια αναγνωστών