Παπαϊωάννου (Fast Finance ΑΕΠΕΥ): Ελληνικές εταιρικές ομολογιακές εκδόσεις – Επενδυτική ευκαιρία ή παγίδα

Με αφορμή την υπόθεση Follie Follie, που θα απασχολήσει για μεγάλο χρονικό διάστημα τους παροικούντες στην Ελληνική χρηματαγορά και ειδικά τις 2 διεθνείς ομολογιακές εκδόσεις της, θα ασχοληθούμε με την Ελληνική αγορά εταιρικών ομολόγων.

Οι ομολογιακές αγορές Διεθνώς, απορροφούν πολλαπλασίως μεγαλύτερα κεφάλαια από τις αγορές μετοχών και προσελκύουν κυρίως θεσμικούς αλλά και μεγάλους ιδιώτες επενδυτές, τόσο σε κρατικά όσο και σε εταιρικά χρεόγραφα.

Στην Ελλάδα την αγορά αυτή μονοπωλούσαν για αρκετές δεκαετίες τα τραπεζικά ιδρύματα κυρίως σε κρατικά ομόλογα αλλά και σε εταιρικά χρεόγραφα, μέσω κοινοπρακτικών ομολογιακών δάνειων.

Το τι έγινε με την υπέρ έκθεση των τραπεζών στα κρατικά χρεόγραφα όλοι ποια το γνωρίζουμε.

Στα εταιρικά χρεόγραφα όμως η εικόνα έκθεσης των τραπεζών είναι ποίο θολή και μέρος παλιών προβληματικών εταιρικών ομολογιακών δανείων κρύβονται στον μεγάλο κουβά των μη εξυπηρετούμενων δανείων.

Μεγάλες Ελληνικές επιχειρήσεις, είχαν προχωρήσει στο πρόσφατο παρελθόν, σε ομολογιακές εκδόσεις στο εξωτερικό, για άντληση νέων κεφαλαίων ή αναχρηματοδότηση υφιστάμενων αναγκών τους (ΕΕΕ, ΟΠΑΠ, ΟΤΕ, ΜΟΗ, ΕΛΠΕ. ΔΕΗ,ΤΙΤΚ), ακόμα και στην περίοδο της κρίσης και μάλιστα με ελκυστικότερα επιτόκια από το Ελληνικό Δημόσιο.

Όμως οι εκδόσεις αυτές απευθυνόταν κυρίως σε θεσμικούς επενδυτές ή μεγάλους Ιδιώτες πελάτες αφού το ελάχιστο ποσό συμμετοχής ήταν 50,000 ή 100.000€. Μετά την επιβολή capital control και αυτή η δυνατότητα σταμάτησε για τους Έλληνες επενδυτές.

Τα τελευταία χρόνια το Ελληνικό Χρηματιστήριο αποφάσισε να ενισχύσει την παρουσία του στην αγορά εταιρικών ομολόγων διαβλέποντας:

-Την αδυναμία των Ελληνικών τραπεζών να χρηματοδοτήσουν τις Ελληνικές επιχειρήσεις με χαμηλό κόστος

-Την ανάγκη υγιών επιχειρήσεων να χρηματοδοτήσουν τα επενδυτικά τους σχέδια με χαμηλότερο κόστος.

-Την ανάγκη των μικρό καταθετών – επενδυτών, να βρουν εναλλακτικές μορφές τοποθέτησης κεφαλαίων χαμηλού κινδύνου, με υψηλότερη απόδοση επιτοκίου από τις εγκλωβισμένες (λόγω capital control) σχεδόν μηδενικής απόδοσης τραπεζικές καταθέσεις.

Αν και υπήρχαν προγενέστερες εκδόσεις εισηγμένων εταιρικών ομολόγων (πχ ΝΗΡΕΑΣ, MIG) η μέχρι τότε πορεία τους δεν ήταν ιδιαίτερα πετυχιμένη.

Το επαναλανσάρισμα των εταιρικών ομολογιακών δανείων, χρειάζοταν νέες μεγαλύτερες επιχειρήσεις, με καλά οικονομικά στοιχεία, αναγνωρισιμότητα, επενδυτικά σχέδια με προοπτική ή έστω αναχρηματοδοτήσεις με ικανοποιητικούς όρους.

Από τον Οκτώβριο του 2016 έως σήμερα επτά Ελληνικές εταιρίες άντλησαν 860 εκατομμύρια ευρώ, ποσό διόλου ευκαταφρόνητο υπό τις υπάρχουσες συνθήκες.

Ένα σημαντικό μέρος των κεφαλαίων αυτών αφορούν νέα επενδυτικά σχέδια αλλά το μεγαλύτερο μέρος αφορούσε αναχρηματοδότηση και χρονική αναδιάταξη (reprofiling,), με καλύτερους όρους, υφιστάμενων δανείων.

Το μεγαλύτερο κομμάτι των αναχρηματοδοτήσεων μέσω νεων ομολογιακών, γύρισε στις Ελληνικές τράπεζες ως εξόφληση υφιστάμενων δανείων.

Ακολουθεί αναλυτικός πίνακας των εταιριών αυτών βάσει αντληθέντων κεφαλαίων:

Επισημαίνουμε ότι όλες οι εταιρίες προσπάθησαν να εκμεταλλευτούν το ευνοϊκό περιβάλλον επιτοκίων, που είχε δημιουργηθεί την συγκεκριμένη χρονική περίοδο, λόγω της αποκλιμάκωσης των επιτοκίων των Ελληνικών κρατικών τίτλων, αλλά και της ποσοτικής χαλάρωσης που επικρατούσε στο διεθνές περιβάλλον. Στόχευαν σε χαμηλότερα επιτόκια από παρελθούσες εκδόσεις, μετατρέποντας την δομή του χρέους από βραχυπρόθεσμο σε μέσο & μακροπρόθεσμο.

Το μέρος των αντληθέντων κεφαλαίων που προήλθε από Ιδιώτες επενδυτές τραβήχτηκε από λιμνάζουσες τραπεζικές καταθέσεις και από χρήματα εκτός τραπεζικού συστήματος.

Σε αυτό βοήθησε και το ελάχιστο ποσό συμμετοχής των 1.000€ που προσέλκυσε αρκετούς μικρούς επενδυτές. Βασική παράμετρος όλων των εκδόσεων ήταν η κάλυψη τους από το Ελληνικό Δίκαιο, σε αντίθεση με όλες τις Διεθνείς εκδόσεις του παρελθόντος που καλύπτονταν από το Αγγλικό Δίκαιο (το οποίο παρείχε μεγαλύτερες εξασφαλίσεις στους Ομολογιούχους).

Η μέχρι τώρα Χρηματιστηριακή συμπεριφορά των ομολογιακών εκδόσεων δείχνει την προσπάθεια των market makers για διατήρηση των τιμών πάνω ή πέριξ του 100.

Όλοι οι τίτλοι παρουσιάζουν σχετική μεταβλητότητα ανάλογα με το επιτόκιο που τους συνοδεύει και τυχόν ειδήσεις, που επηρεάζουν τα οικονομικά στοιχεία της εταιρίας. Όλοι οι τίτλοι δίνουν την δυνατότητα για είσοδο & έξοδο ανά πάσα στιγμή σε ένα μικρό - μεσαίο χαρτοφυλάκιο, αφού παρέχεται ικανοποιητικό βάθος εντολών, αλλά με μέση απόσταση αγοραστή και πωλητή (spread) περίπου 0,35%, αρκετά υψηλό αν συνυπολογιστεί και το κόστος προμηθειών.

Την μεγαλύτερη μεταβλητότητα επέδειξε το ομόλογο της εταιρίας Sunlight κυρίως λόγω της πρόσφατης φωτιάς στο εργοστάσιο της αλλά γρήγορα επανήλθε η τιμή πάνω από την τιμή έκδοσης.

Οι επενδυτές όμως δεν πρέπει να ξεχνούν ότι τα εταιρικά ομόλογα δεν είναι προϊόντα μηδενικού κινδύνου, και θα πρέπει να μελετούν πολύ προσεκτικά τα ενημερωτικά φυλλάδια με τους ειδικούς όρους που συνοδεύουν κάθε ομολογιακό δάνειο. Επιπλέον θα πρέπει καθόλη την διάρκεια διακράτησης του ομολόγου, να παρακολουθούν στενά την πορεία και τα οικονομικά στοιχεία της εκδότριας εταιρίας, τα οποία μπορεί να επιδράσουν θετικά ή αρνητικά στην τιμή του ομόλογου.

Δεν πρέπει ποτέ να ξεχνούν ότι η υψηλότερη απόδοση στην τιμολόγηση (υψηλότερο κουπόνι) ενέχει και μεγαλύτερο τιμολογημένο ρίσκο από την αγορά.

Το «τυρί» της απόδοσης κρύβει πάντα την «φάκα» του κινδύνου και του χρόνου λήξης.

Το βασικό ερώτημα αυτή την στιγμή για τον επενδυτή είναι αν πρέπει να αγοράσει ή να πουλήσει κάποιο από τα ανωτέρω αναφερθέντα ομόλογα.

Η απάντηση εξαρτάται πάντα από το profile του επενδυτή και τους στόχους που έχει θέσει.

Αν ο επενδυτής είναι ένας απλώς τραπεζικός καταθέτης που θέλει μεγαλύτερη απόδοση από την προθεσμιακή κατάθεση, με δυνατότητα γρήγορης ρευστοποίησης, αναλαμβάνοντας και τον κίνδυνο πιθανής ζημίας αξίζει τον κόπο να το σκεφτεί.

Αν είναι ένας trader μικροεπενδυτής που θέλει να εκμεταλλευτεί τις διακυμάνσεις θα δυσκολευτεί να αποκομίσει κέρδος με τόσο μεγάλο spread μεταξύ αγοράς και πώλησης.

Το βασικότερο στοιχείο όμως που πρέπει κάποιος να σκεφτεί είναι πως θα κινηθούν τα Βασικά επιτόκια των Κεντρικών Τραπεζών , κυρίως της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB) και της FED, τα οποία θα επηρεάσουν σε 1η φάση τα επιτόκια των κρατικών ομολόγων και σε 2η των εταιρικών ομολόγων.

Αν σε αυτό προσθέσουμε την μείωση – λήξη των προγραμμάτων ποσοτικής χαλάρωσης, την προβληματική εικόνα της Ελληνικής οικονομίας, αλλά και ότι είμαστε συνδεδεμένοι άμεσα με τα τεκμαιρόμενα στην Νότια Ευρώπη, τότε η επιφυλακτικότητα μας θα πρέπει να αυξηθεί.

Το Ελληνικό 10ετες ομόλογο (8/6/18) συνεχίζει δίνει ανοδικούς στόχους πέριξ του 5% όσο συνεχίζει να βρίσκεται πάνω από το τεχνικό επίπεδο του 4,50%.

Αντίστοιχα το 10-ετές Ιταλικό ομόλογο φλερτάρει επικίνδυνα με την αντίσταση του 3,40% και όσο δεν υποχωρεί κάτω από το ψυχολογικό φράγμα του 2,50%, μόνο αρνητικές επιπτώσεις θα έχει για την Ιταλική οικονομία, με το δυσθεώρητο χρέος και τις Ιταλικές επιχειρήσεις.

Το 10-ετές Πορτογαλικό ομόλογο δημιουργεί σχηματισμό αντίστροφο ώμο – κεφάλι ώμο και διάσπαση του επιπέδου 2,20%-2,40% θα ξαναβάλει τους Πορτογάλους σε προβληματικές καταστάσεις του παρελθόντος.

Ακόμα και η Γαλλική οικονομία, αρχίζει να νιώθει στα κρατικά της ομόλογα την πίεση που ασκεί η διεθνής αύξηση των επιτοκίων και μέσα σε 10 μήνες έχουν δει το επιτόκιο του 10-ετους ομολόγου, να διαμορφώνεται από 0,10% σε 0,80% (αύξηση 800%), παραμένοντας συνεχώς πάνω από ψυχολογικό όριο του 0,65%.

Ως αναφορά το Αμερικάνικο 10-ετες ομόλογο συνεχίζει να παραμένει πέριξ του 3% δίνοντας μεγαλύτερες πιθανότητες για συνέχιση της ανοδικής κίνησης, παρά για σημαντική αποκλιμάκωση του στο προσεχές διάστημα.

Συμπερασματικά και λαμβάνοντας υπ όψη της εγχώριες και Διεθνείς οικονομικές εξελίξεις, στο επόμενο χρονικό διάστημα τα Ελληνικά εταιρικά ομόλογα έχουν μεγάλες πιθανότητες πτώσης των τιμών τους και αύξησης των αποδόσεων τους. Θα πρέπει δε με υπομονή να στοχοποιήσουμε τυχόν αγορές μας, σε χαμηλότερα τεχνικά σημεία, επικεντρώνοντας το ενδιαφέρον μας κυρίως σε ΤΕΝΕΡΓ, CORAL, ΟΠΑΠ, ΜΥΤΙΛ & ΓΕΚΤΕΡΝΑ και λαμβάνοντας υπόψη τους ειδικούς όρους των εκδόσεων, τα τρέχοντα οικονομικά στοιχεία των εταιριών καθώς και την σύμφωνη γνώμη των επενδυτικών μας συμβούλων. Υφιστάμενες θέσεις θα πρέπει να επαναξιολογηθούν μετά την πληρωμή του επόμενου τοκομεριδίου.

Οι τρέχουσες αποδόσεις, απέχουν από το να χαρακτηριστούν επενδυτική ευκαιρία, λαμβάνοντας υπόψη και «το Ελληνικό παράδοξο», αλλά όχι παράλογο, οι εταιρικές εκδόσεις να έχουν σημαντικά χαμηλότερες αποδόσεις από τις εκδόσεις του Ελληνικού Δημοσίου και μάλιστα Αγγλικού Δικαίου .

Εξάλλου «η Επενδυτική ευκαιρία» από την «Επενδυτική παγίδα» δεν ήταν ποτέ εύκολα αντιληπτές και διακριτές στα μάτια των μικροεπενδυτών.

Λουκάς Παπαιωάννου

Οικονομολόγος –Corporate Advisor

Fast Finance ΑΕΠΕΥ

www.bankingnews.gr

Ακολουθούν Διαγράμματα με την τεχνική εικόνα των τίτλων από την εισαγωγή τους:

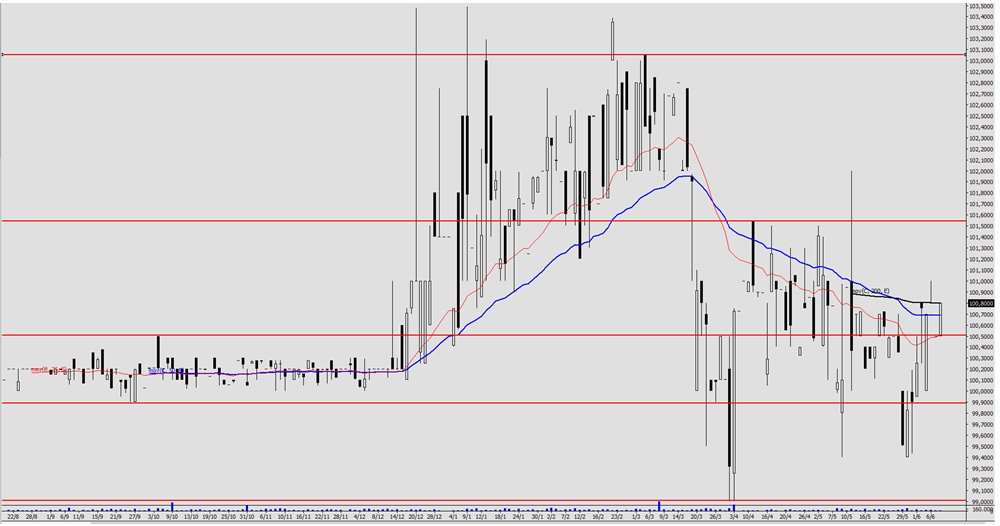

ΟΜΟΛΟΓΟ ΜΥΤΙΛΗΝΑΙΟΣ

ΟΜΟΛΟΓΟ ΟΠΑΠ

ΟΜΟΛΟΓΟ ΓΕΚ ΤΕΡΝΑ

ΟΜΟΛΟΓΟ CORAL

ΟΜΟΛΟΓΟ ΤΕΝΕΡΓΑ

ΟΜΟΛΟΓΟ SUNLIGHT

ΟΜΟΛΟΓΟ HOUSE MARKET

Οι ομολογιακές αγορές Διεθνώς, απορροφούν πολλαπλασίως μεγαλύτερα κεφάλαια από τις αγορές μετοχών και προσελκύουν κυρίως θεσμικούς αλλά και μεγάλους ιδιώτες επενδυτές, τόσο σε κρατικά όσο και σε εταιρικά χρεόγραφα.

Στην Ελλάδα την αγορά αυτή μονοπωλούσαν για αρκετές δεκαετίες τα τραπεζικά ιδρύματα κυρίως σε κρατικά ομόλογα αλλά και σε εταιρικά χρεόγραφα, μέσω κοινοπρακτικών ομολογιακών δάνειων.

Το τι έγινε με την υπέρ έκθεση των τραπεζών στα κρατικά χρεόγραφα όλοι ποια το γνωρίζουμε.

Στα εταιρικά χρεόγραφα όμως η εικόνα έκθεσης των τραπεζών είναι ποίο θολή και μέρος παλιών προβληματικών εταιρικών ομολογιακών δανείων κρύβονται στον μεγάλο κουβά των μη εξυπηρετούμενων δανείων.

Μεγάλες Ελληνικές επιχειρήσεις, είχαν προχωρήσει στο πρόσφατο παρελθόν, σε ομολογιακές εκδόσεις στο εξωτερικό, για άντληση νέων κεφαλαίων ή αναχρηματοδότηση υφιστάμενων αναγκών τους (ΕΕΕ, ΟΠΑΠ, ΟΤΕ, ΜΟΗ, ΕΛΠΕ. ΔΕΗ,ΤΙΤΚ), ακόμα και στην περίοδο της κρίσης και μάλιστα με ελκυστικότερα επιτόκια από το Ελληνικό Δημόσιο.

Όμως οι εκδόσεις αυτές απευθυνόταν κυρίως σε θεσμικούς επενδυτές ή μεγάλους Ιδιώτες πελάτες αφού το ελάχιστο ποσό συμμετοχής ήταν 50,000 ή 100.000€. Μετά την επιβολή capital control και αυτή η δυνατότητα σταμάτησε για τους Έλληνες επενδυτές.

Τα τελευταία χρόνια το Ελληνικό Χρηματιστήριο αποφάσισε να ενισχύσει την παρουσία του στην αγορά εταιρικών ομολόγων διαβλέποντας:

-Την αδυναμία των Ελληνικών τραπεζών να χρηματοδοτήσουν τις Ελληνικές επιχειρήσεις με χαμηλό κόστος

-Την ανάγκη υγιών επιχειρήσεων να χρηματοδοτήσουν τα επενδυτικά τους σχέδια με χαμηλότερο κόστος.

-Την ανάγκη των μικρό καταθετών – επενδυτών, να βρουν εναλλακτικές μορφές τοποθέτησης κεφαλαίων χαμηλού κινδύνου, με υψηλότερη απόδοση επιτοκίου από τις εγκλωβισμένες (λόγω capital control) σχεδόν μηδενικής απόδοσης τραπεζικές καταθέσεις.

Αν και υπήρχαν προγενέστερες εκδόσεις εισηγμένων εταιρικών ομολόγων (πχ ΝΗΡΕΑΣ, MIG) η μέχρι τότε πορεία τους δεν ήταν ιδιαίτερα πετυχιμένη.

Το επαναλανσάρισμα των εταιρικών ομολογιακών δανείων, χρειάζοταν νέες μεγαλύτερες επιχειρήσεις, με καλά οικονομικά στοιχεία, αναγνωρισιμότητα, επενδυτικά σχέδια με προοπτική ή έστω αναχρηματοδοτήσεις με ικανοποιητικούς όρους.

Από τον Οκτώβριο του 2016 έως σήμερα επτά Ελληνικές εταιρίες άντλησαν 860 εκατομμύρια ευρώ, ποσό διόλου ευκαταφρόνητο υπό τις υπάρχουσες συνθήκες.

Ένα σημαντικό μέρος των κεφαλαίων αυτών αφορούν νέα επενδυτικά σχέδια αλλά το μεγαλύτερο μέρος αφορούσε αναχρηματοδότηση και χρονική αναδιάταξη (reprofiling,), με καλύτερους όρους, υφιστάμενων δανείων.

Το μεγαλύτερο κομμάτι των αναχρηματοδοτήσεων μέσω νεων ομολογιακών, γύρισε στις Ελληνικές τράπεζες ως εξόφληση υφιστάμενων δανείων.

Ακολουθεί αναλυτικός πίνακας των εταιριών αυτών βάσει αντληθέντων κεφαλαίων:

Επισημαίνουμε ότι όλες οι εταιρίες προσπάθησαν να εκμεταλλευτούν το ευνοϊκό περιβάλλον επιτοκίων, που είχε δημιουργηθεί την συγκεκριμένη χρονική περίοδο, λόγω της αποκλιμάκωσης των επιτοκίων των Ελληνικών κρατικών τίτλων, αλλά και της ποσοτικής χαλάρωσης που επικρατούσε στο διεθνές περιβάλλον. Στόχευαν σε χαμηλότερα επιτόκια από παρελθούσες εκδόσεις, μετατρέποντας την δομή του χρέους από βραχυπρόθεσμο σε μέσο & μακροπρόθεσμο.

Το μέρος των αντληθέντων κεφαλαίων που προήλθε από Ιδιώτες επενδυτές τραβήχτηκε από λιμνάζουσες τραπεζικές καταθέσεις και από χρήματα εκτός τραπεζικού συστήματος.

Σε αυτό βοήθησε και το ελάχιστο ποσό συμμετοχής των 1.000€ που προσέλκυσε αρκετούς μικρούς επενδυτές. Βασική παράμετρος όλων των εκδόσεων ήταν η κάλυψη τους από το Ελληνικό Δίκαιο, σε αντίθεση με όλες τις Διεθνείς εκδόσεις του παρελθόντος που καλύπτονταν από το Αγγλικό Δίκαιο (το οποίο παρείχε μεγαλύτερες εξασφαλίσεις στους Ομολογιούχους).

Η μέχρι τώρα Χρηματιστηριακή συμπεριφορά των ομολογιακών εκδόσεων δείχνει την προσπάθεια των market makers για διατήρηση των τιμών πάνω ή πέριξ του 100.

Όλοι οι τίτλοι παρουσιάζουν σχετική μεταβλητότητα ανάλογα με το επιτόκιο που τους συνοδεύει και τυχόν ειδήσεις, που επηρεάζουν τα οικονομικά στοιχεία της εταιρίας. Όλοι οι τίτλοι δίνουν την δυνατότητα για είσοδο & έξοδο ανά πάσα στιγμή σε ένα μικρό - μεσαίο χαρτοφυλάκιο, αφού παρέχεται ικανοποιητικό βάθος εντολών, αλλά με μέση απόσταση αγοραστή και πωλητή (spread) περίπου 0,35%, αρκετά υψηλό αν συνυπολογιστεί και το κόστος προμηθειών.

Την μεγαλύτερη μεταβλητότητα επέδειξε το ομόλογο της εταιρίας Sunlight κυρίως λόγω της πρόσφατης φωτιάς στο εργοστάσιο της αλλά γρήγορα επανήλθε η τιμή πάνω από την τιμή έκδοσης.

Οι επενδυτές όμως δεν πρέπει να ξεχνούν ότι τα εταιρικά ομόλογα δεν είναι προϊόντα μηδενικού κινδύνου, και θα πρέπει να μελετούν πολύ προσεκτικά τα ενημερωτικά φυλλάδια με τους ειδικούς όρους που συνοδεύουν κάθε ομολογιακό δάνειο. Επιπλέον θα πρέπει καθόλη την διάρκεια διακράτησης του ομολόγου, να παρακολουθούν στενά την πορεία και τα οικονομικά στοιχεία της εκδότριας εταιρίας, τα οποία μπορεί να επιδράσουν θετικά ή αρνητικά στην τιμή του ομόλογου.

Δεν πρέπει ποτέ να ξεχνούν ότι η υψηλότερη απόδοση στην τιμολόγηση (υψηλότερο κουπόνι) ενέχει και μεγαλύτερο τιμολογημένο ρίσκο από την αγορά.

Το «τυρί» της απόδοσης κρύβει πάντα την «φάκα» του κινδύνου και του χρόνου λήξης.

Το βασικό ερώτημα αυτή την στιγμή για τον επενδυτή είναι αν πρέπει να αγοράσει ή να πουλήσει κάποιο από τα ανωτέρω αναφερθέντα ομόλογα.

Η απάντηση εξαρτάται πάντα από το profile του επενδυτή και τους στόχους που έχει θέσει.

Αν ο επενδυτής είναι ένας απλώς τραπεζικός καταθέτης που θέλει μεγαλύτερη απόδοση από την προθεσμιακή κατάθεση, με δυνατότητα γρήγορης ρευστοποίησης, αναλαμβάνοντας και τον κίνδυνο πιθανής ζημίας αξίζει τον κόπο να το σκεφτεί.

Αν είναι ένας trader μικροεπενδυτής που θέλει να εκμεταλλευτεί τις διακυμάνσεις θα δυσκολευτεί να αποκομίσει κέρδος με τόσο μεγάλο spread μεταξύ αγοράς και πώλησης.

Το βασικότερο στοιχείο όμως που πρέπει κάποιος να σκεφτεί είναι πως θα κινηθούν τα Βασικά επιτόκια των Κεντρικών Τραπεζών , κυρίως της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB) και της FED, τα οποία θα επηρεάσουν σε 1η φάση τα επιτόκια των κρατικών ομολόγων και σε 2η των εταιρικών ομολόγων.

Αν σε αυτό προσθέσουμε την μείωση – λήξη των προγραμμάτων ποσοτικής χαλάρωσης, την προβληματική εικόνα της Ελληνικής οικονομίας, αλλά και ότι είμαστε συνδεδεμένοι άμεσα με τα τεκμαιρόμενα στην Νότια Ευρώπη, τότε η επιφυλακτικότητα μας θα πρέπει να αυξηθεί.

Το Ελληνικό 10ετες ομόλογο (8/6/18) συνεχίζει δίνει ανοδικούς στόχους πέριξ του 5% όσο συνεχίζει να βρίσκεται πάνω από το τεχνικό επίπεδο του 4,50%.

Αντίστοιχα το 10-ετές Ιταλικό ομόλογο φλερτάρει επικίνδυνα με την αντίσταση του 3,40% και όσο δεν υποχωρεί κάτω από το ψυχολογικό φράγμα του 2,50%, μόνο αρνητικές επιπτώσεις θα έχει για την Ιταλική οικονομία, με το δυσθεώρητο χρέος και τις Ιταλικές επιχειρήσεις.

Το 10-ετές Πορτογαλικό ομόλογο δημιουργεί σχηματισμό αντίστροφο ώμο – κεφάλι ώμο και διάσπαση του επιπέδου 2,20%-2,40% θα ξαναβάλει τους Πορτογάλους σε προβληματικές καταστάσεις του παρελθόντος.

Ακόμα και η Γαλλική οικονομία, αρχίζει να νιώθει στα κρατικά της ομόλογα την πίεση που ασκεί η διεθνής αύξηση των επιτοκίων και μέσα σε 10 μήνες έχουν δει το επιτόκιο του 10-ετους ομολόγου, να διαμορφώνεται από 0,10% σε 0,80% (αύξηση 800%), παραμένοντας συνεχώς πάνω από ψυχολογικό όριο του 0,65%.

Ως αναφορά το Αμερικάνικο 10-ετες ομόλογο συνεχίζει να παραμένει πέριξ του 3% δίνοντας μεγαλύτερες πιθανότητες για συνέχιση της ανοδικής κίνησης, παρά για σημαντική αποκλιμάκωση του στο προσεχές διάστημα.

Συμπερασματικά και λαμβάνοντας υπ όψη της εγχώριες και Διεθνείς οικονομικές εξελίξεις, στο επόμενο χρονικό διάστημα τα Ελληνικά εταιρικά ομόλογα έχουν μεγάλες πιθανότητες πτώσης των τιμών τους και αύξησης των αποδόσεων τους. Θα πρέπει δε με υπομονή να στοχοποιήσουμε τυχόν αγορές μας, σε χαμηλότερα τεχνικά σημεία, επικεντρώνοντας το ενδιαφέρον μας κυρίως σε ΤΕΝΕΡΓ, CORAL, ΟΠΑΠ, ΜΥΤΙΛ & ΓΕΚΤΕΡΝΑ και λαμβάνοντας υπόψη τους ειδικούς όρους των εκδόσεων, τα τρέχοντα οικονομικά στοιχεία των εταιριών καθώς και την σύμφωνη γνώμη των επενδυτικών μας συμβούλων. Υφιστάμενες θέσεις θα πρέπει να επαναξιολογηθούν μετά την πληρωμή του επόμενου τοκομεριδίου.

Οι τρέχουσες αποδόσεις, απέχουν από το να χαρακτηριστούν επενδυτική ευκαιρία, λαμβάνοντας υπόψη και «το Ελληνικό παράδοξο», αλλά όχι παράλογο, οι εταιρικές εκδόσεις να έχουν σημαντικά χαμηλότερες αποδόσεις από τις εκδόσεις του Ελληνικού Δημοσίου και μάλιστα Αγγλικού Δικαίου .

Εξάλλου «η Επενδυτική ευκαιρία» από την «Επενδυτική παγίδα» δεν ήταν ποτέ εύκολα αντιληπτές και διακριτές στα μάτια των μικροεπενδυτών.

Λουκάς Παπαιωάννου

Οικονομολόγος –Corporate Advisor

Fast Finance ΑΕΠΕΥ

www.bankingnews.gr

Ακολουθούν Διαγράμματα με την τεχνική εικόνα των τίτλων από την εισαγωγή τους:

ΟΜΟΛΟΓΟ ΜΥΤΙΛΗΝΑΙΟΣ

ΟΜΟΛΟΓΟ ΟΠΑΠ

ΟΜΟΛΟΓΟ ΓΕΚ ΤΕΡΝΑ

ΟΜΟΛΟΓΟ CORAL

ΟΜΟΛΟΓΟ ΤΕΝΕΡΓΑ

ΟΜΟΛΟΓΟ SUNLIGHT

ΟΜΟΛΟΓΟ HOUSE MARKET

Σχόλια αναγνωστών