Το ΔΝΤ θα κρίνει θετικά τη βιωσιμότητα του ελληνικού χρέους… αλλά μόνο μεσοπρόθεσμα, εκτιμά η JP Morgan

Μια σκιαγραφική προεπισκόπηση της τελικής συμφωνίας για την «βρώμικη και καθαρή» έξοδο της Ελλάδας από τα προγράμματα στήριξης επιχειρεί σήμερα η JP Morgan, υποστηρίζοντας ότι θα υπάρξει μια καθαρή έξοδος, η οποία θα υποστηρίζεται από ισχυρές ad-hoc ρυθμίσεις.

Οποιαδήποτε ρύθμιση θα συνεπάγεται πολλούς όρους και ενισχυμένη εποπτεία, ενώ αναμένεται ελαφρά ελάφρυνση του χρέους με μεγαλύτερη έμφαση στο ταμειακό απόθεμα και τις επαναγορές σε βραχυπρόθεσμη βάση.

Ειδικότερα, στη σημερινή, 15 Ιουνίου 2018, 5σέλιδη ανάλυσή της υπό τον τίτλο "A ‘dirty & clean’ Greek exit" (Μια «βρώμικη και καθαρή» ελληνική έξοδος), που σας παρουσιάζει το www.bankingnews.gr, η JP Morgan εξακολουθεί να εκτιμά ότι οποιαδήποτε έξοδος της Ελλάδας από τα προγράμματα στήριξης θα συνεπάγεται πολλούς όρους και ενισχυμένη εποπτεία, έτσι ώστε να είναι "βρώμικη" στην πράξη, αλλά όχι στο όνομα.

Επίσης, εξακολουθεί να εκτιμά ότι μια βρώμικη έξοδο με μια προληπτική πιστωτική γραμμή θα ήταν το πιο επιθυμητό αποτέλεσμα από οικονομικής άποψης, εντούτοις αναγνωρίζουμε ότι υπάρχει μικρή πιθανότητα αυτού του γεγονότος λόγω της πολιτικής βούλησης.

Αυτό το σενάριο, δηλαδή μια προληπτική πιστωτική γραμμή θα κερδίσει έδαφος μόνο στην περίπτωση σημαντικών αναταραχών στην αγορά που συνδέονται με την Ιταλία.

Ως εκ τούτου, αναμένει μια μορφή καθαρής εξόδου (δηλαδή χωρίς προληπτική πιστωτική γραμμή) η οποία θα διαθέτει ισχυρές ad hoc ρυθμίσεις που αποσκοπούν στην εναρμόνιση τριών βασικών στόχων από την πλευρά των πιστωτών:

i) τη διατήρηση μιας ευνοϊκής τιμολόγησης της αγοράς,

ii) τη διασφάλιση της βαθμιαίας αύξησης της πρόσβασης στην αγορά για μια πολυετή περίοδο και

iii) την επιβολή επαρκών προϋποθέσεων στην Ελλάδα για μεγάλο χρονικό διάστημα, προκειμένου να αποφευχθεί ο ηθικός κίνδυνος.

Κατά την άποψη της JP Morgan, είναι πιθανό ότι το κύριο μέρος της συμφωνίας που στηρίζει μια καθαρή έξοδο θα γνωστοποιηθεί στη συνεδρίαση του Eurogroup της 21ης Ιουνίου.

Άλλωστε, η Ελλάδα προχωρεί γρήγορα για την κάλυψη των προαπαιτουμένων, συνεπώς, ολοκληρώνει την τέταρτη αξιολόγηση.

Έτσι, οι πιστωτές θα είναι πρόθυμοι να αποκαλύψουν τις βασικές λεπτομέρειες του νέου πακέτου όσο πιο νωρίς γίνεται, προκειμένου να έχουν χρόνο προσαρμογής αν η αντίδραση της αγοράς αποδειχθεί χλιαρή (έως το επόμενο Eurogroup στις 12 Ιουλίου το αργότερο).

Λαμβάνοντας υπόψη τους διάφορους στόχους που πρέπει να διατεθούν και το χάσμα μεταξύ Γερμανίας και ΔΝΤ σχετικά με την ελάφρυνση του χρέους, είναι δύσκολο να εκτιμηθούν με ακρίβεια οι λεπτομέρειες της συμφωνίας.

Κατά την άποψη της JP Morgan, η πιο πιθανή προσέγγιση θα ήταν να παρασχεθούν στην Ελλάδα μέτρα ώστε να διατηρηθούν χαμηλά χρηματοδοτικές ανάγκες σε έναν ορίζοντα που θα μπορούσε να επεκταθεί ακόμη και μέχρι το 2023.

Βέβαια, εξακολουθεί να υπάρχει έλλειψη σταθερής βάσης επενδυτών για τα ελληνικά ομόλογα, επομένως μόνο η παρατεταμένη σταθερή μακροοικονομική και δημοσιονομική επίδοση θα οδηγήσει με τον καιρό την Ελλάδα να ανακτήσει τις επενδύσεις, στοιχείο που η JP Morgan θεωρεί ως μια σημαντική προϋπόθεση για την απρόσκοπτη πρόσβαση στην αγορά.

Σε αυτό το πλαίσιο, οι αναλυτές της πιστεύουν ότι οι ευρωπαίοι πιστωτές θα επιλέξουν να στηρίξουν μια καθαρή έξοδο με συνδυασμό:

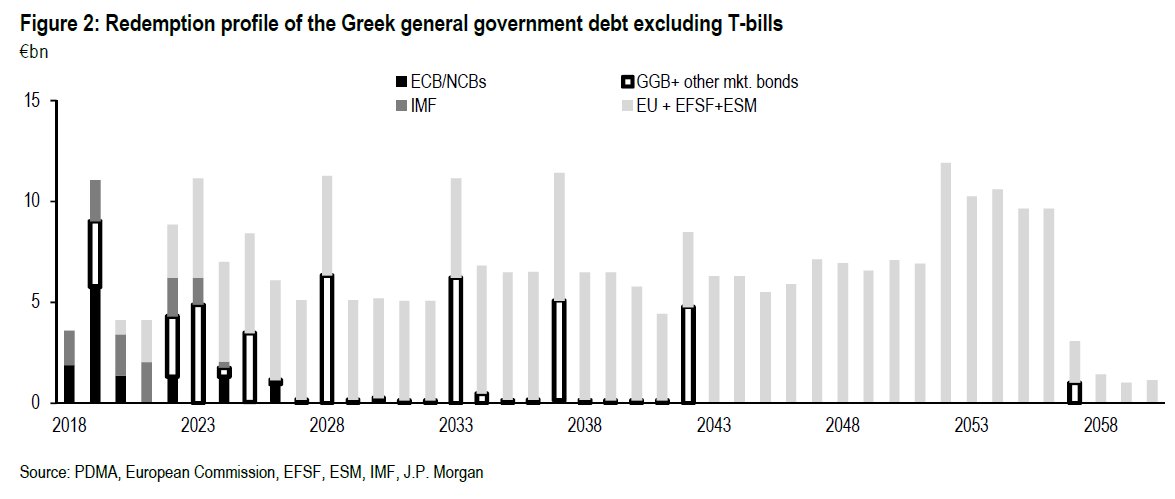

1) ενός ενισχυμένου ταμειακού αποθέματος, μεταξύ 15-25 δισ. ευρώ, το οποίο θα μπορούσε να καλύψουν τις ανάγκες χρηματοδότησης της Ελλάδας σχεδόν έως το 2020)

2) τη μερική απόσβεση των απαιτήσεων του ΔΝΤ και της ΕΚΤ έως το 2023 (περί τα 20 δισ. ευρώ).

3) κάποιας μορφή ελάφρυνσης του χρέους, με τη μορφή της παράτασης της διάρκειας κατά τη διάρκεια των 5-10 ετών των δανείων του EFSF, τον πιθανό επανακαθορισμό τόκων και τις παρατεταμένες περιόδους χάριτος για την καταβολή τόκων.

Αυτή η καθαρή έξοδος από το πρόγραμμα θα οδηγούσε σε απώλεια του waiver από την ΕΚΤ, καθιστώντας έτσι τα ελληνικά ομόλογα μη επιλέξιμα για τις πράξεις δανεισμού της και επίσης το QE.

Από την άποψη της αγοράς, η έλλειψη του QE είναι αρνητική αλλά θα μπορούσε να αντισταθμιστεί από τον θετικό αντίκτυπο των περιορισμένων χρηματοδοτικών αναγκών τα επόμενα χρόνια.

Όσον αφορά τους όρους, τα πρόσφατα σχόλια των ΜΜΕ δείχνουν ότι η ενισχυμένη εποπτεία από τους Ευρωπαίους πιστωτές θα διαρκέσει τουλάχιστον 18 έως 24 μήνες (ώστε να καλύψει κάθε νέα κυβέρνηση που θα προκύψει από τις εκλογές που πρόκειται να πραγματοποιηθούν στα τέλη του 2019) και θα κλείνει στην πράξη την εποπτεία των προτύπων στο πλαίσιο ενός προγράμματος (τακτικές ανασκοπήσεις τέσσερις φορές το χρόνο).

Η ανακούφιση του χρέους και ακόμη και οι συνεισφορές στο ταμείο (ενδεχομένως διαχωρισμένες σε λογαριασμό μεσεγγύησης) πιθανόν να υπόκεινται στην ικανοποιητική ολοκλήρωση των ορόσημων τόσο από δημοσιονομική όσο και από μεταρρυθμιστική σκοπιά.

Η έλλειψη συμμόρφωσης από την ελληνική κυβέρνηση θα μπορούσε να επιβληθεί μέσω της προσωρινής αναστολής των χρηματοδοτικών μέτρων στήριξης, σχεδόν όπως στην περίπτωση του τρέχοντος προγράμματος.

Αξίζει να σημειωθεί ότι ένα τέτοιο πακέτο δεν είναι αρκετό κατά την άποψη της JP Morgan για να καταστήσει το ελληνικό χρέος βιώσιμο μεσοπρόθεσμα και μακροπρόθεσμα.

Για να αποκατασταθεί η βιωσιμότητα του χρέους χρειάζονται πολύ ισχυρότερα μέτρα (επέκταση ωρίμανσης άνω των 15 ετών και πρόσθετες περιόδους χάριτος άνω των 10 ετών).

Μόνο έτσι θα μπορούσαν να ικανοποιηθούν οι συμμετέχοντες στην αγορά, διότι θα καταστήσουν τις ελληνικές ανάγκες χρηματοδότησης διαχειρίσιμες με περιορισμένη αλλά αυξανόμενη πρόσβαση στην αγορά κατά τη διάρκεια μιας πενταετούς περιόδου.

Η περαιτέρω ελάφρυνση του δημόσιου χρέους θα είναι πάντοτε διαθέσιμη μακροπρόθεσμα.

Είναι πολύ σημαντικό ένα τέτοιο πακέτο, καθώς θα βοηθούσε στην άμβλυνση του άγχους σε περιόδους κινδύνων και θα εγγυάτο την ελληνική δέσμευση για υγιή μακροοικονομική και δημοσιονομική πολιτική με την πάροδο του χρόνου.

Αυτό με τη σειρά του θα δημιουργούσε ένα περιβάλλον που θα οδηγούσε σε ισχυρή ανάκαμψη, ενδεχομένως με ρυθμούς ανάπτυξης περίπου 3%.

Τέλος, η JP Morgan διατηρεί την μακρόχρονη άποψη ότι το ΔΝΤ είναι πολύ απίθανο να αυξήσει τις οικονομικές δεσμεύσεις του, αλλά αυτό θα το κάνει ως τεχνικός σύμβουλος.

Το σχέδιο εξόδου που σχεδιάζεται δεν επαρκεί για την επίτευξη της έγκρισης από το ΔΝΤ, λόγω της έλλειψης σημαντικής και άνευ όρων ελάφρυνσης του χρέους.

Ωστόσο, οι αναλυτές της JP Morgan δεν αποκλείει το ΔΝΤ να εκπονήσει μια θετική εκτίμηση για τη βιωσιμότητα του ελληνικού μόνο μεσοπρόθεσμα, ενώ η μακροπρόθεσμη αξιολόγηση υπόκειται στη μελλοντική ελάφρυνση του χρέους από τους ευρωπαίους πιστωτές.

www.bankingnews.gr

Οποιαδήποτε ρύθμιση θα συνεπάγεται πολλούς όρους και ενισχυμένη εποπτεία, ενώ αναμένεται ελαφρά ελάφρυνση του χρέους με μεγαλύτερη έμφαση στο ταμειακό απόθεμα και τις επαναγορές σε βραχυπρόθεσμη βάση.

Ειδικότερα, στη σημερινή, 15 Ιουνίου 2018, 5σέλιδη ανάλυσή της υπό τον τίτλο "A ‘dirty & clean’ Greek exit" (Μια «βρώμικη και καθαρή» ελληνική έξοδος), που σας παρουσιάζει το www.bankingnews.gr, η JP Morgan εξακολουθεί να εκτιμά ότι οποιαδήποτε έξοδος της Ελλάδας από τα προγράμματα στήριξης θα συνεπάγεται πολλούς όρους και ενισχυμένη εποπτεία, έτσι ώστε να είναι "βρώμικη" στην πράξη, αλλά όχι στο όνομα.

Επίσης, εξακολουθεί να εκτιμά ότι μια βρώμικη έξοδο με μια προληπτική πιστωτική γραμμή θα ήταν το πιο επιθυμητό αποτέλεσμα από οικονομικής άποψης, εντούτοις αναγνωρίζουμε ότι υπάρχει μικρή πιθανότητα αυτού του γεγονότος λόγω της πολιτικής βούλησης.

Αυτό το σενάριο, δηλαδή μια προληπτική πιστωτική γραμμή θα κερδίσει έδαφος μόνο στην περίπτωση σημαντικών αναταραχών στην αγορά που συνδέονται με την Ιταλία.

Ως εκ τούτου, αναμένει μια μορφή καθαρής εξόδου (δηλαδή χωρίς προληπτική πιστωτική γραμμή) η οποία θα διαθέτει ισχυρές ad hoc ρυθμίσεις που αποσκοπούν στην εναρμόνιση τριών βασικών στόχων από την πλευρά των πιστωτών:

i) τη διατήρηση μιας ευνοϊκής τιμολόγησης της αγοράς,

ii) τη διασφάλιση της βαθμιαίας αύξησης της πρόσβασης στην αγορά για μια πολυετή περίοδο και

iii) την επιβολή επαρκών προϋποθέσεων στην Ελλάδα για μεγάλο χρονικό διάστημα, προκειμένου να αποφευχθεί ο ηθικός κίνδυνος.

Κατά την άποψη της JP Morgan, είναι πιθανό ότι το κύριο μέρος της συμφωνίας που στηρίζει μια καθαρή έξοδο θα γνωστοποιηθεί στη συνεδρίαση του Eurogroup της 21ης Ιουνίου.

Άλλωστε, η Ελλάδα προχωρεί γρήγορα για την κάλυψη των προαπαιτουμένων, συνεπώς, ολοκληρώνει την τέταρτη αξιολόγηση.

Έτσι, οι πιστωτές θα είναι πρόθυμοι να αποκαλύψουν τις βασικές λεπτομέρειες του νέου πακέτου όσο πιο νωρίς γίνεται, προκειμένου να έχουν χρόνο προσαρμογής αν η αντίδραση της αγοράς αποδειχθεί χλιαρή (έως το επόμενο Eurogroup στις 12 Ιουλίου το αργότερο).

Λαμβάνοντας υπόψη τους διάφορους στόχους που πρέπει να διατεθούν και το χάσμα μεταξύ Γερμανίας και ΔΝΤ σχετικά με την ελάφρυνση του χρέους, είναι δύσκολο να εκτιμηθούν με ακρίβεια οι λεπτομέρειες της συμφωνίας.

Κατά την άποψη της JP Morgan, η πιο πιθανή προσέγγιση θα ήταν να παρασχεθούν στην Ελλάδα μέτρα ώστε να διατηρηθούν χαμηλά χρηματοδοτικές ανάγκες σε έναν ορίζοντα που θα μπορούσε να επεκταθεί ακόμη και μέχρι το 2023.

Σε αυτό το πλαίσιο, οι αναλυτές της πιστεύουν ότι οι ευρωπαίοι πιστωτές θα επιλέξουν να στηρίξουν μια καθαρή έξοδο με συνδυασμό:

1) ενός ενισχυμένου ταμειακού αποθέματος, μεταξύ 15-25 δισ. ευρώ, το οποίο θα μπορούσε να καλύψουν τις ανάγκες χρηματοδότησης της Ελλάδας σχεδόν έως το 2020)

2) τη μερική απόσβεση των απαιτήσεων του ΔΝΤ και της ΕΚΤ έως το 2023 (περί τα 20 δισ. ευρώ).

3) κάποιας μορφή ελάφρυνσης του χρέους, με τη μορφή της παράτασης της διάρκειας κατά τη διάρκεια των 5-10 ετών των δανείων του EFSF, τον πιθανό επανακαθορισμό τόκων και τις παρατεταμένες περιόδους χάριτος για την καταβολή τόκων.

Αυτή η καθαρή έξοδος από το πρόγραμμα θα οδηγούσε σε απώλεια του waiver από την ΕΚΤ, καθιστώντας έτσι τα ελληνικά ομόλογα μη επιλέξιμα για τις πράξεις δανεισμού της και επίσης το QE.

Από την άποψη της αγοράς, η έλλειψη του QE είναι αρνητική αλλά θα μπορούσε να αντισταθμιστεί από τον θετικό αντίκτυπο των περιορισμένων χρηματοδοτικών αναγκών τα επόμενα χρόνια.

Όσον αφορά τους όρους, τα πρόσφατα σχόλια των ΜΜΕ δείχνουν ότι η ενισχυμένη εποπτεία από τους Ευρωπαίους πιστωτές θα διαρκέσει τουλάχιστον 18 έως 24 μήνες (ώστε να καλύψει κάθε νέα κυβέρνηση που θα προκύψει από τις εκλογές που πρόκειται να πραγματοποιηθούν στα τέλη του 2019) και θα κλείνει στην πράξη την εποπτεία των προτύπων στο πλαίσιο ενός προγράμματος (τακτικές ανασκοπήσεις τέσσερις φορές το χρόνο).

Η ανακούφιση του χρέους και ακόμη και οι συνεισφορές στο ταμείο (ενδεχομένως διαχωρισμένες σε λογαριασμό μεσεγγύησης) πιθανόν να υπόκεινται στην ικανοποιητική ολοκλήρωση των ορόσημων τόσο από δημοσιονομική όσο και από μεταρρυθμιστική σκοπιά.

Η έλλειψη συμμόρφωσης από την ελληνική κυβέρνηση θα μπορούσε να επιβληθεί μέσω της προσωρινής αναστολής των χρηματοδοτικών μέτρων στήριξης, σχεδόν όπως στην περίπτωση του τρέχοντος προγράμματος.

Αξίζει να σημειωθεί ότι ένα τέτοιο πακέτο δεν είναι αρκετό κατά την άποψη της JP Morgan για να καταστήσει το ελληνικό χρέος βιώσιμο μεσοπρόθεσμα και μακροπρόθεσμα.

Για να αποκατασταθεί η βιωσιμότητα του χρέους χρειάζονται πολύ ισχυρότερα μέτρα (επέκταση ωρίμανσης άνω των 15 ετών και πρόσθετες περιόδους χάριτος άνω των 10 ετών).

Μόνο έτσι θα μπορούσαν να ικανοποιηθούν οι συμμετέχοντες στην αγορά, διότι θα καταστήσουν τις ελληνικές ανάγκες χρηματοδότησης διαχειρίσιμες με περιορισμένη αλλά αυξανόμενη πρόσβαση στην αγορά κατά τη διάρκεια μιας πενταετούς περιόδου.

Η περαιτέρω ελάφρυνση του δημόσιου χρέους θα είναι πάντοτε διαθέσιμη μακροπρόθεσμα.

Είναι πολύ σημαντικό ένα τέτοιο πακέτο, καθώς θα βοηθούσε στην άμβλυνση του άγχους σε περιόδους κινδύνων και θα εγγυάτο την ελληνική δέσμευση για υγιή μακροοικονομική και δημοσιονομική πολιτική με την πάροδο του χρόνου.

Αυτό με τη σειρά του θα δημιουργούσε ένα περιβάλλον που θα οδηγούσε σε ισχυρή ανάκαμψη, ενδεχομένως με ρυθμούς ανάπτυξης περίπου 3%.

Τέλος, η JP Morgan διατηρεί την μακρόχρονη άποψη ότι το ΔΝΤ είναι πολύ απίθανο να αυξήσει τις οικονομικές δεσμεύσεις του, αλλά αυτό θα το κάνει ως τεχνικός σύμβουλος.

Το σχέδιο εξόδου που σχεδιάζεται δεν επαρκεί για την επίτευξη της έγκρισης από το ΔΝΤ, λόγω της έλλειψης σημαντικής και άνευ όρων ελάφρυνσης του χρέους.

Ωστόσο, οι αναλυτές της JP Morgan δεν αποκλείει το ΔΝΤ να εκπονήσει μια θετική εκτίμηση για τη βιωσιμότητα του ελληνικού μόνο μεσοπρόθεσμα, ενώ η μακροπρόθεσμη αξιολόγηση υπόκειται στη μελλοντική ελάφρυνση του χρέους από τους ευρωπαίους πιστωτές.

www.bankingnews.gr

Σχόλια αναγνωστών