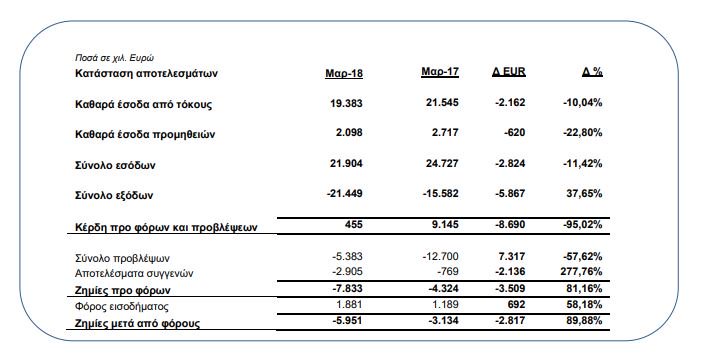

Στα 5,951 εκατ. ευρώ διευρύνθηκαν οι ζημίες μετά φόρων της Attica Bank στο α’ τρίμηνο του 2018

Στα 5,951 εκατ. ευρώ διευρύνθηκαν οι ζημίες μετά φόρων της Attica Bank στο α’ τρίμηνο του 2018, ενώ τα συνολικά έσοδα της τράπεζας συρρικνώθηκαν κατά 11,42% και διαμορφώθηκαν στα 21,904 εκατ. ευρώ.

Ειδικότερα, όπως ανακοίνωσε σήμερα (28/6/2018) η τράπεζα, το αποτέλεσμα μετά από φόρους της τράπεζας διαμορφώθηκε σε ζημίες 5,951 εκατ. ευρώ, από ζημίες 3,134 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2017.

Τα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε 0,5 εκατ. ευρώ, έναντι 9,1 εκατ. ευρώ της αντίστοιχης περσινής περιόδου, επηρεασμένα από τη χαμηλότερη συνεισφορά του καθαρού εσόδου τόκων, καθώς και από το μη επαναλαμβανόμενο κόστος της εθελουσίας εξόδου.

Τα επαναλαμβανόμενα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε 4,8 εκατ. ευρώ περίπου αυξημένα κατά 5,3% σε σχέση με τα αναπροσαρμοσμένα συγκρίσιμα της αντίστοιχης περιόδου του 2017.

Τα ίδια κεφάλαια της τράπεζας διαμορφώθηκαν σε 548,4 εκατ. ευρώ, μειωμένα κατά 13,3% σε σχέση με τα 632,7 εκατ. ευρώ του αντίστοιχου τριμήνου του 2017.

Όπως αναφέρει η τράπεζα, από το 2ο τρίμηνο του 2018 αναμένεται βελτίωση, λόγω της επίδρασης της Εθελούσιας Εξόδου στις αμοιβές και έξοδα προσωπικού, που ολοκληρώθηκε τον Απρίλιο του 2018.

Το Πρόγραμμα Εθελούσιας Εξόδου ολοκληρώθηκε με επιτυχία στις 26.04.2018.

Η συμμετοχή στο εν λόγω πρόγραμμα ανήλθε σε περίπου 23% του συνόλου του προσωπικού της Τράπεζας, ενώ το κόστος του προγράμματος, λαμβάνοντας υπόψη τις αντίστοιχες προβλέψεις, θα ανέλθει συνολικά σε 20 εκατ. ευρώ περίπου.

Οι αμοιβές και τα έξοδα προσωπικού είναι αυξημένα κατά 5,5 εκατ. ευρώ και διαμορφώθηκαν σε 13,4 εκατ. ευρώ περίπου (7,9 εκατ. ευρώ το 2017), παρουσιάζοντας ποσοστιαία αύξηση της τάξης του 70,1%.

Εάν δεν ληφθεί υπόψη το κόστος της επικείμενης εθελούσιας εξόδου που αναλογεί στο α’ τρίμηνο 2018 ύψους 4,2 εκατ. ευρώ περίπου, η αύξηση ανέρχεται σε ποσοστό 16,2%.

Επιπρόσθετα έχουν επιμερισθεί οι συνολικές ετήσιες αποδοχές (δώρα εορτών, επίδομα αδείας) ύψους 1 εκατ. ευρώ που αναλογούν στο α’ τρίμηνο 2018 καθώς και 1,2 εκατ. ευρώ έναντι της συγκριτικής περιόδου.

Λαμβάνοντας υπόψη τα ανωτέρω, η ποσοστιαία μεταβολή της τρέχουσας έναντι της συγκριτικής περιόδου είναι μηδενική.

Τα λειτουργικά έξοδα παρουσιάζουν αύξηση 2,8% σε σχέση με τη συγκριτική περίοδο.

Εάν αφαιρεθεί το κονδύλι της προμήθειας για την εγγυημένη από το Ελληνικό Δημόσιο αναβαλλόμενη φορολογική απαίτηση ύψους 123 χιλ. ευρώ, τότε τα γενικά λειτουργικά έξοδα της τρέχουσας περιόδου εμφανίζονται οριακά αυξημένα σε σχέση με την περίοδο του τριμήνου του 2017.

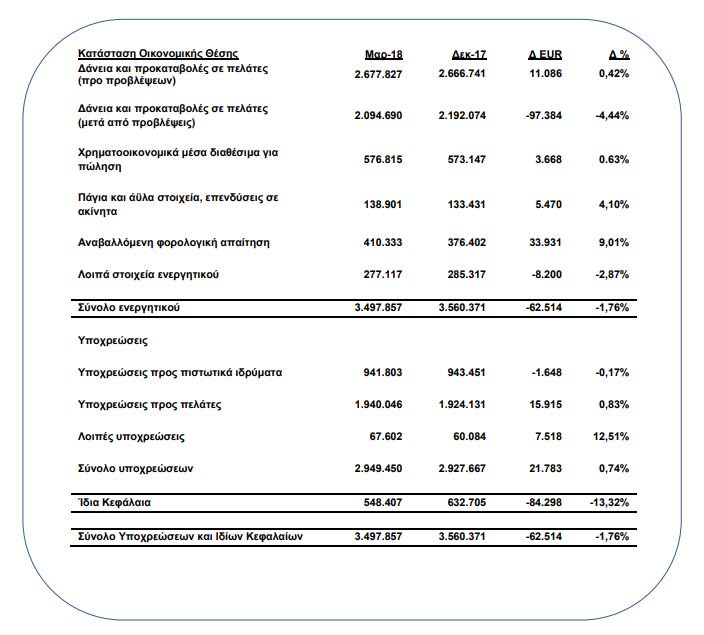

Βασικά σημεία του ισολογισμού

Περαιτέρω, όπως ανακοίνωσε η τράπεζα, οι χορηγήσεις προ προβλέψεων διαμορφώθηκαν σε 2,7 δισ. ευρώ, εκ των οποίων τα 700,5 εκατ. ευρώ αφορούν τιτλοποιημένο χαρτοφυλάκιο μη εξυπηρετούμενων δανείων.

Οι χορηγήσεις μετά από προβλέψεις ανήλθαν σε 2,1 δισ. ευρώ την 31.03.2018, από 2,2 δισ. ευρώ την 31.12.2017.

Οι σωρευμένες προβλέψεις απομείωσης για δάνεια και απαιτήσεις κατά πελατών ανήλθαν σε 583,1 εκατ. ευρώ, αφού υπολογισθεί και η επίπτωση της μετάβασης στο ΔΠΧΑ 9 (IFRS 9), ύψους 98,2 εκατ. ευρώ.

Σε ό,τι αφορά το α’ τρίμηνο του 2018, οι προβλέψεις απομείωσης για δάνεια και απαιτήσεις κατά πελατών ανήλθαν σε 10,3 εκατ. ευρώ ενώ οι προβλέψεις απομείωσης εκτός στοιχείων ισολογισμού και χρεογράφων αναστράφηκαν κατά ποσό ευρώ 5 εκατ. ευρώ, διαμορφώνοντας έτσι το σύνολο των προβλέψεων πιστωτικού κινδύνου του Ομίλου σε 5,3 εκατ. ευρώ.

Το αντίστοιχο ποσό για τη συγκριτική περίοδο ανήλθε σε 12,7 εκατ. ευρώ, αποτελούμενο αποκλειστικά από προβλέψεις απομείωσης για δάνεια και απαιτήσεις.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) ανέρχεται σε 38%, από 37% το 2017, ενώ η κάλυψη των μη εξυπηρετούμενων ανοιγμάτων (NPEs) από τις συνολικές προβλέψεις απομείωσης για δάνεια και απαιτήσεις ανέρχεται σε 46% (2017:40%) χωρίς να λαμβάνονται υπόψη οι εμπράγματες εξασφαλίσεις.

Οι καταθέσεις της τράπεζας αυξήθηκαν κατά 0,8% σε σχέση με την 31.12.2017 και κατά 9% σε σχέση με την 31.03.2017, έχοντας διαμορφωθεί στα 1,94 δισ. ευρώ.

Ο Δείκτης Δανείων προς Καταθέσεις για τον Όμιλο ανήλθε σε 138% κατά την 31.03.2018, βελτιωμένος έναντι ποσοστού 224% την 31.03.2017.

Την ίδια ώρα, η τράπεζα μείωσε την εξάρτησή της από τον ELA, με τη χρηματοδότηση μέσω του Έκτακτου Μηχανισμού Ρευστότητας να διαμορφώνεται κατά την 31.03.2018 σε 885 εκατ. ευρώ, εμφανίζοντας μείωση κατά 230 εκατ. ευρώ σε ετήσια βάση.

Για την αποδοτικότητα των εργασιών και την οικονομική θέση της Attica Bank για το α’ τρίμηνο του 2018, η Διοίκηση της Τράπεζας δήλωσε:

«Κατά το α΄ τρίμηνο 2018 ο Όμιλος ακολούθησε τον στρατηγικό του σχεδιασμό συνεχίζοντας τις διοικητικές και οργανωτικές αλλαγές, με στόχο την υλοποίηση ενός επιχειρηματικού και λειτουργικού μοντέλου, προσανατολισμένο στην κερδοφόρο ανάπτυξη, στην αλλαγή αντίληψης και αποδοχής του Ομίλου της Attica Bank από την αγορά.

Η ρευστότητα του Ομίλου κατά το πέρας του α΄ τριμήνου 2018 παρουσίασε σημαντική βελτίωση καθώς η Τράπεζα αντλεί πλέον ρευστότητα από την Ευρωπαϊκή Κεντρική Τράπεζα, ενώ παράλληλα αυξήθηκαν τα υπόλοιπα καταθέσεων και βελτιώθηκε η ποιότητά τους, γεγονός το οποίο αντανακλά την πλήρη ανάκτηση της εμπιστοσύνης του καταθετικού κοινού στον Όμιλο και επιβεβαιώνει την επιτυχή της πορεία.

Ο Όμιλος της Attica Bank, μετά την μερική κάλυψη της αύξησης του μετοχικού κεφαλαίου και την άντληση περίπου 89 εκατ. ευρώ, συνεχίζει την προσπάθεια ενίσχυσης της κεφαλαιακής του βάσης.

Στο πλαίσιο αυτό η Τακτική Γενική Συνέλευση των μετόχων αναμένεται να αποφασίσει για την έκδοση ομολογιακού δανείου μειωμένης εξασφάλισης αξίας 100,2 εκατ. ευρώ με στόχο την ισόποση αποπληρωμή των προνομιούχων μετοχών του Ελληνικού Δημοσίου.

Παράλληλα, αναμένεται η ολοκλήρωση της δεύτερης συναλλαγής τιτλοποίησης χαρτοφυλακίου μη εξυπηρετούμενων ανοιγμάτων ύψους 700,5 εκατ. τις προσεχείς ημέρες.

Η συναλλαγή αυτή σηματοδοτεί την ουσιαστική εξυγίανση του χαρτοφυλακίου γεγονός που θα επιτρέψει στον Όμιλο να απελευθερώσει πόρους για τη χρησιμοποίηση τους σε άλλους τομείς της παραγωγικής δραστηριότητας, με τελικό σκοπό την αύξηση της κερδοφορίας του και τη δημιουργία εσωτερικού κεφαλαίου προς ενίσχυση και της θέσης των μετόχων του».

www.bankingnews.gr

Ειδικότερα, όπως ανακοίνωσε σήμερα (28/6/2018) η τράπεζα, το αποτέλεσμα μετά από φόρους της τράπεζας διαμορφώθηκε σε ζημίες 5,951 εκατ. ευρώ, από ζημίες 3,134 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2017.

Τα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε 0,5 εκατ. ευρώ, έναντι 9,1 εκατ. ευρώ της αντίστοιχης περσινής περιόδου, επηρεασμένα από τη χαμηλότερη συνεισφορά του καθαρού εσόδου τόκων, καθώς και από το μη επαναλαμβανόμενο κόστος της εθελουσίας εξόδου.

Τα επαναλαμβανόμενα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε 4,8 εκατ. ευρώ περίπου αυξημένα κατά 5,3% σε σχέση με τα αναπροσαρμοσμένα συγκρίσιμα της αντίστοιχης περιόδου του 2017.

Τα ίδια κεφάλαια της τράπεζας διαμορφώθηκαν σε 548,4 εκατ. ευρώ, μειωμένα κατά 13,3% σε σχέση με τα 632,7 εκατ. ευρώ του αντίστοιχου τριμήνου του 2017.

Όπως αναφέρει η τράπεζα, από το 2ο τρίμηνο του 2018 αναμένεται βελτίωση, λόγω της επίδρασης της Εθελούσιας Εξόδου στις αμοιβές και έξοδα προσωπικού, που ολοκληρώθηκε τον Απρίλιο του 2018.

Το Πρόγραμμα Εθελούσιας Εξόδου ολοκληρώθηκε με επιτυχία στις 26.04.2018.

Η συμμετοχή στο εν λόγω πρόγραμμα ανήλθε σε περίπου 23% του συνόλου του προσωπικού της Τράπεζας, ενώ το κόστος του προγράμματος, λαμβάνοντας υπόψη τις αντίστοιχες προβλέψεις, θα ανέλθει συνολικά σε 20 εκατ. ευρώ περίπου.

Οι αμοιβές και τα έξοδα προσωπικού είναι αυξημένα κατά 5,5 εκατ. ευρώ και διαμορφώθηκαν σε 13,4 εκατ. ευρώ περίπου (7,9 εκατ. ευρώ το 2017), παρουσιάζοντας ποσοστιαία αύξηση της τάξης του 70,1%.

Εάν δεν ληφθεί υπόψη το κόστος της επικείμενης εθελούσιας εξόδου που αναλογεί στο α’ τρίμηνο 2018 ύψους 4,2 εκατ. ευρώ περίπου, η αύξηση ανέρχεται σε ποσοστό 16,2%.

Επιπρόσθετα έχουν επιμερισθεί οι συνολικές ετήσιες αποδοχές (δώρα εορτών, επίδομα αδείας) ύψους 1 εκατ. ευρώ που αναλογούν στο α’ τρίμηνο 2018 καθώς και 1,2 εκατ. ευρώ έναντι της συγκριτικής περιόδου.

Λαμβάνοντας υπόψη τα ανωτέρω, η ποσοστιαία μεταβολή της τρέχουσας έναντι της συγκριτικής περιόδου είναι μηδενική.

Τα λειτουργικά έξοδα παρουσιάζουν αύξηση 2,8% σε σχέση με τη συγκριτική περίοδο.

Εάν αφαιρεθεί το κονδύλι της προμήθειας για την εγγυημένη από το Ελληνικό Δημόσιο αναβαλλόμενη φορολογική απαίτηση ύψους 123 χιλ. ευρώ, τότε τα γενικά λειτουργικά έξοδα της τρέχουσας περιόδου εμφανίζονται οριακά αυξημένα σε σχέση με την περίοδο του τριμήνου του 2017.

Βασικά σημεία του ισολογισμού

Περαιτέρω, όπως ανακοίνωσε η τράπεζα, οι χορηγήσεις προ προβλέψεων διαμορφώθηκαν σε 2,7 δισ. ευρώ, εκ των οποίων τα 700,5 εκατ. ευρώ αφορούν τιτλοποιημένο χαρτοφυλάκιο μη εξυπηρετούμενων δανείων.

Οι χορηγήσεις μετά από προβλέψεις ανήλθαν σε 2,1 δισ. ευρώ την 31.03.2018, από 2,2 δισ. ευρώ την 31.12.2017.

Οι σωρευμένες προβλέψεις απομείωσης για δάνεια και απαιτήσεις κατά πελατών ανήλθαν σε 583,1 εκατ. ευρώ, αφού υπολογισθεί και η επίπτωση της μετάβασης στο ΔΠΧΑ 9 (IFRS 9), ύψους 98,2 εκατ. ευρώ.

Σε ό,τι αφορά το α’ τρίμηνο του 2018, οι προβλέψεις απομείωσης για δάνεια και απαιτήσεις κατά πελατών ανήλθαν σε 10,3 εκατ. ευρώ ενώ οι προβλέψεις απομείωσης εκτός στοιχείων ισολογισμού και χρεογράφων αναστράφηκαν κατά ποσό ευρώ 5 εκατ. ευρώ, διαμορφώνοντας έτσι το σύνολο των προβλέψεων πιστωτικού κινδύνου του Ομίλου σε 5,3 εκατ. ευρώ.

Το αντίστοιχο ποσό για τη συγκριτική περίοδο ανήλθε σε 12,7 εκατ. ευρώ, αποτελούμενο αποκλειστικά από προβλέψεις απομείωσης για δάνεια και απαιτήσεις.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) ανέρχεται σε 38%, από 37% το 2017, ενώ η κάλυψη των μη εξυπηρετούμενων ανοιγμάτων (NPEs) από τις συνολικές προβλέψεις απομείωσης για δάνεια και απαιτήσεις ανέρχεται σε 46% (2017:40%) χωρίς να λαμβάνονται υπόψη οι εμπράγματες εξασφαλίσεις.

Οι καταθέσεις της τράπεζας αυξήθηκαν κατά 0,8% σε σχέση με την 31.12.2017 και κατά 9% σε σχέση με την 31.03.2017, έχοντας διαμορφωθεί στα 1,94 δισ. ευρώ.

Ο Δείκτης Δανείων προς Καταθέσεις για τον Όμιλο ανήλθε σε 138% κατά την 31.03.2018, βελτιωμένος έναντι ποσοστού 224% την 31.03.2017.

Την ίδια ώρα, η τράπεζα μείωσε την εξάρτησή της από τον ELA, με τη χρηματοδότηση μέσω του Έκτακτου Μηχανισμού Ρευστότητας να διαμορφώνεται κατά την 31.03.2018 σε 885 εκατ. ευρώ, εμφανίζοντας μείωση κατά 230 εκατ. ευρώ σε ετήσια βάση.

Για την αποδοτικότητα των εργασιών και την οικονομική θέση της Attica Bank για το α’ τρίμηνο του 2018, η Διοίκηση της Τράπεζας δήλωσε:

«Κατά το α΄ τρίμηνο 2018 ο Όμιλος ακολούθησε τον στρατηγικό του σχεδιασμό συνεχίζοντας τις διοικητικές και οργανωτικές αλλαγές, με στόχο την υλοποίηση ενός επιχειρηματικού και λειτουργικού μοντέλου, προσανατολισμένο στην κερδοφόρο ανάπτυξη, στην αλλαγή αντίληψης και αποδοχής του Ομίλου της Attica Bank από την αγορά.

Η ρευστότητα του Ομίλου κατά το πέρας του α΄ τριμήνου 2018 παρουσίασε σημαντική βελτίωση καθώς η Τράπεζα αντλεί πλέον ρευστότητα από την Ευρωπαϊκή Κεντρική Τράπεζα, ενώ παράλληλα αυξήθηκαν τα υπόλοιπα καταθέσεων και βελτιώθηκε η ποιότητά τους, γεγονός το οποίο αντανακλά την πλήρη ανάκτηση της εμπιστοσύνης του καταθετικού κοινού στον Όμιλο και επιβεβαιώνει την επιτυχή της πορεία.

Ο Όμιλος της Attica Bank, μετά την μερική κάλυψη της αύξησης του μετοχικού κεφαλαίου και την άντληση περίπου 89 εκατ. ευρώ, συνεχίζει την προσπάθεια ενίσχυσης της κεφαλαιακής του βάσης.

Στο πλαίσιο αυτό η Τακτική Γενική Συνέλευση των μετόχων αναμένεται να αποφασίσει για την έκδοση ομολογιακού δανείου μειωμένης εξασφάλισης αξίας 100,2 εκατ. ευρώ με στόχο την ισόποση αποπληρωμή των προνομιούχων μετοχών του Ελληνικού Δημοσίου.

Παράλληλα, αναμένεται η ολοκλήρωση της δεύτερης συναλλαγής τιτλοποίησης χαρτοφυλακίου μη εξυπηρετούμενων ανοιγμάτων ύψους 700,5 εκατ. τις προσεχείς ημέρες.

Η συναλλαγή αυτή σηματοδοτεί την ουσιαστική εξυγίανση του χαρτοφυλακίου γεγονός που θα επιτρέψει στον Όμιλο να απελευθερώσει πόρους για τη χρησιμοποίηση τους σε άλλους τομείς της παραγωγικής δραστηριότητας, με τελικό σκοπό την αύξηση της κερδοφορίας του και τη δημιουργία εσωτερικού κεφαλαίου προς ενίσχυση και της θέσης των μετόχων του».

www.bankingnews.gr

Σχόλια αναγνωστών