Η βελτίωση της εμπιστοσύνης προϋποθέτει την πλήρη εφαρμογή των μεταρρυθμίσεων

Μετά την εκταμίευση της τελευταίας δόσεως του τρίτου προγράμματος προσαρμογής της ελληνικής οικονομίας, το συνολικό απόθεμα ασφαλείας (cash buffer) του ελληνικού Δημοσίου διαμορφώνεται σε Ευρώ 24,1 δισ. και επαρκεί για 22 μήνες μετά το πέρας του προγράμματος ενισχύοντας σε σημαντικό βαθμό τη δυνατότητα της ελληνικής οικονομίας να αντιμετωπίσει ενδεχόμενους χρηματοοικονομικούς κινδύνους.

Αυτό επισημαίνει η Alpha Bank στο εβδομαδιαίο δελτίο της, στο οποίο τονίζει ότι από την αρχική δανειακή συμφωνία του ποσού των Ευρώ 86 δισ. εκταμιεύθηκαν τελικώς μόνο Ευρώ 61,9 δισ. αφού το ποσό που απαιτήθηκε για την ανακεφαλαιοποίηση των ελληνικών τραπεζών ήταν κατά πολύ μικρότερο του αρχικώς αναμενομένου.

Το ποσό αυτό κατανεμήθηκε ως ακολούθως: (i) Ευρώ 36,3 δισ. κάλυψε ανάγκες εξυπηρετήσεως του ελληνικού χρέους, (ii) Ευρώ 7 δισ. χρησιμοποιήθηκε για την αποπληρωμή των ληξιπρόθεσμων υποχρεώσεων του ελληνικού Δημοσίου προς τον ιδιωτικό τομέα, (iii) Ευρώ 1,8 δισ. κάλυψε άλλες δημοσιονομικές ανάγκες (iv) μόλις Ευρώ 5,4 δισ. απαιτήθηκε για τις ανάγκες ανακεφαλαιοποιήσεως των ελληνικών τραπεζών, και τέλος, (v) Ευρώ 11,4 δισ. αξιοποιήθηκαν για το σχηματισμό του αποθέματος ασφαλείας.

Σύμφωνα με τις ανακοινώσεις του Ευρωπαϊκού Μηχανισμού Σταθερότητος (ESM), μετά την εκταμίευση και της τελευταίας δόσεως, ο συνδυασμός της αναπτυξιακής πολιτικής, των τεθέντων δημοσιονομικών στόχων και των ληφθέντων μέτρων ελαφρύνσεως του δημοσίου χρέους οδηγούν σε συγκράτηση των ακαθάριστων χρηματοδοτικών αναγκών, δηλαδή την ετήσια πληρωμή τόκων και χρεολυσίων, σε επίπεδα κάτω του 15% του ΑΕΠ σε μεσοπρόθεσμο ορίζοντα και 20% σε μακρύτερο χρονικό ορίζοντα έτσι ώστε να διασφαλισθεί ότι ο λόγος χρέους προς ΑΕΠ θα διαγράψει συνεχή πτωτική πορεία.

To Διεθνές Νομισματικό Ταμείο στην πρόσφατη έκθεσή του (IMF Executive Board Conclusion on 2018 Article IV Consultation for Greece and Proposal for Post-Program Monitoring) επιβεβαιώνει την κάμψη των χρηματοδοτικών αναγκών του ελληνικού Δημοσίου μεσοπρόθεσμα ως αποτέλεσμα των μέτρων ελαφρύνσεως αλλά διατυπώνει ορισμένες επιφυλάξεις για τη μακροχρόνια βιωσιμότητα του χρέους και το ρεαλισμό των υποθέσεων για το στόχο των πρωτογενών πλεονασμάτων και το μακροχρόνιο ρυθμό μεγεθύνσεως.

Η έξοδος της ελληνικής οικονομίας από το τρίτο πρόγραμμα συνιστά ένα σημαντικό βήμα για την επιστροφή της χώρας στις διεθνείς αγορές και την επάνοδο σε πορεία συγκλίσεως προς τις άλλες χώρες της Ευρωζώνης.

Καθοριστικό ρόλο σε αυτήν την προσπάθεια θα διαδραματίσει η βελτίωση της εμπιστοσύνης προς τη χώρα.

Τούτο προϋποθέτει την πλήρη εφαρμογή των μεταρρυθμίσεων που έχουν ήδη νομοθετηθεί καθώς παρέχουν μία ικανή βάση για την προσέλκυση επενδύσεων και τη δημιουργία νέων θέσεων εργασίας.

Στο παρόν Δελτίο αναλύουμε την πορεία των δεικτών εμπιστοσύνης τόσο των εγχώριων επιχειρήσεων και νοικοκυριών όσο και του διεθνούς επενδυτικού κοινού.

Α. Η ανάκαμψη των δεικτών οικονομικού κλίματος: Ποια η δυναμική της και σε ποιους κλάδους αφορά

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του ΙΟΒΕ, τον Ιούλιο του 2018 ο Δείκτης Οικονομικού Κλίματος (Economic Sentiment Indicator - ESI) κατέγραψε άνοδο κατά 2,8 μονάδες σε σχέση με τον Ιούνιο του 2018 και ανήλθε στις 105,3 μονάδες, παραμένοντας καθ’ όλη τη διάρκεια του τρέχοντος έτους σε επίπεδα σημαντικά υψηλότερα από τους μέσους των τελευταίων τριών ετών (2017:96,6, 2016:91,8, 2015: 89,7).

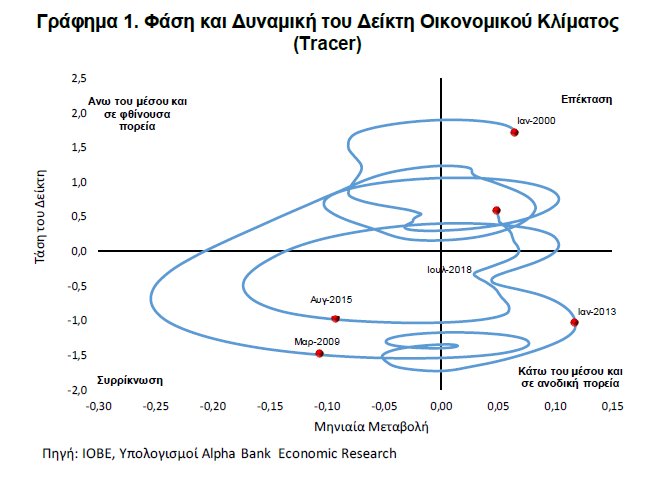

Το ιχνηλατικό (tracer) Γράφημα 1 απεικονίζει την τάση του κύκλου και την κυκλική κίνηση του Δείκτη Οικονομικού Κλίματος μεταξύ των τεσσάρων τεταρτημορίων που αντιστοιχούν στις διαφορετικές φάσεις του κύκλου για τη χρονική περίοδο από τον Ιανουάριο του 2000 έως τον Ιούλιο του 2018.

Οι φάσεις αυτές δύνανται να διακριθούν ως εξής: άνω του μέσου και σε αύξουσα πορεία (φάση επεκτάσεως, άνω δεξιά), άνω του μέσου και σε καθοδική πορεία (άνω αριστερά), κάτω του μέσου και σε καθοδική πορεία (φάση συρρίκνωσης, κάτω αριστερά) και κάτω του μέσου και σε ανοδική πορεία (κάτω δεξιά).

Η χρονοσειρά της τάσεως (Hodrick-Prescott filter), η οποία αφαιρεί τις βραχυχρόνιες διακυμάνσεις του δείκτη, απεικονίζεται στον κάθετο άξονα έναντι των μηνιαίων μεταβολών της, οι οποίες μετρούνται στον οριζόντιο άξονα.

Με τον τρόπο αυτό σηματοδοτείται εάν και κατά πόσο ο δείκτης βρίσκεται άνω ή κάτω του μέσου επίπεδου της τάσεως και εάν και κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική.

Η εξέταση της διαχρονικής εξέλιξης του δείκτη καταδεικνύει ότι τον Ιούλιο του 2018 και καθ’ όλη τη διάρκεια του τρέχοντος έτους, ο Δείκτης Οικονομικού Κλίματος κινείται σε επίπεδα άνω του μακροχρόνιου μέσου της τάσεως καθώς και σε ανοδική πορεία (φάση επεκτάσεως), αποτυπώνοντας τη σημαντική βελτίωση της εμπιστοσύνης συγκριτικά με την έναρξη του τρίτου προγράμματος οικονομικής προσαρμογής τον Αύγουστο του 2015 (φάση συρρικνώσεως, κάτω του μέσου και σε καθοδική πορεία) και συμβαδίζει με την σταδιακή ανάκαμψη της εγχώριας οικονομικής δραστηριότητας.

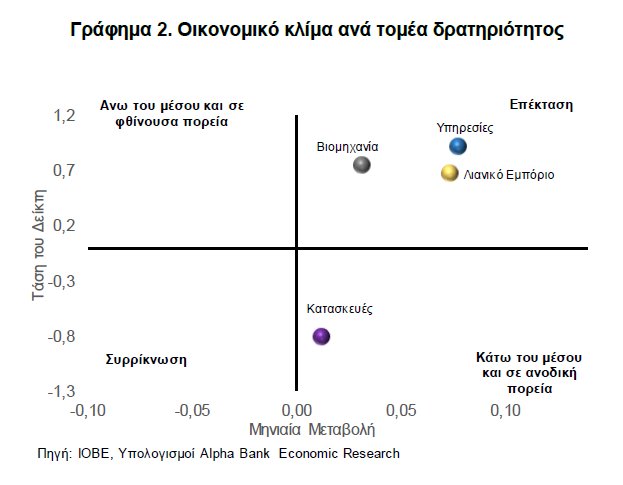

Η βελτίωση του Δείκτη Οικονομικού Κλίματος τον Ιούλιο του 2018 οφείλεται στις θετικές επιδόσεις που κατέγραψαν οι επιμέρους δείκτες των επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο, τη Βιομηχανία και την καταναλωτική εμπιστοσύνη, εν αντιθέσει με τις επιχειρηματικές προσδοκίες στις Κατασκευές και τις Υπηρεσίες που υποχωρήσαν σε σχέση με τον Ιούνιο του 2018.

Όπως παρατηρείται στο Γράφημα 2 τον Ιούλιο του 2018 οι επιμέρους δείκτες επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο, τη Βιομηχανία και τις Υπηρεσίες κινούνται σε επίπεδα άνω του μέσου της τάσεως και σε ανοδική πορεία (φάση επεκτάσεως), με εξαίρεση τον Δείκτη επιχειρηματικών προσδοκιών στις Κατασκευές που βρίσκεται κάτω του μέσου αλλά σε ανοδική πορεία.

Β. Περιθώριο Αποδόσεων των ελληνικών κρατικών ομολόγων

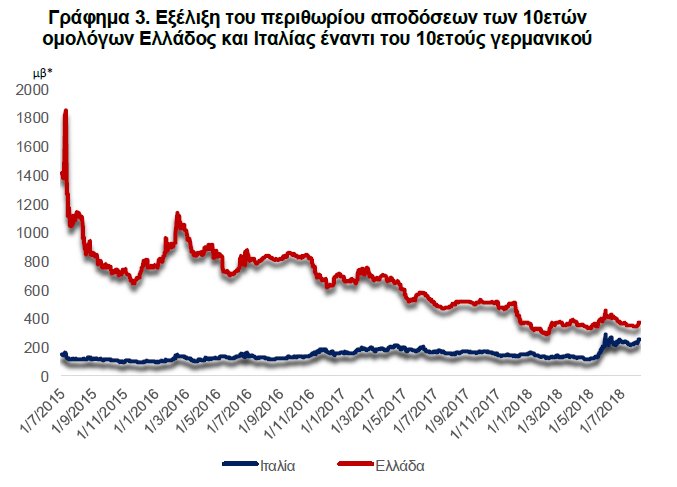

Στο Γράφημα 3 παρουσιάζεται η πορεία του περιθωρίου της αποδόσεως του δεκαετούς ομολόγου της Ελλάδας από το αντίστοιχο γερμανικό ομόλογο το οποίο υποχώρησε από το ιστορικά υψηλό των 1.865 μονάδων βάσεως στις αρχές του Ιουλίου του 2015, αμέσως μετά την επιβολή των κεφαλαιακών ελέγχων, σε 354 μονάδες βάσεως τον Ιούλιο του 2018.

Παρά τη μεγάλη αυτή πτώση παραμένει στο υψηλότερο επίπεδο σε σύγκριση με τις υπόλοιπες χώρες της Ζώνης του Ευρώ, ενώ το τελευταίο διάστημα δεν παρουσιάζει σημάδια υποχωρήσεως, παρά το γεγονός ότι έχουμε φθάσει στο τέλος του τρίτου προγράμματος προσαρμογής.

Την πρώτη εβδομάδα του Αυγούστου του τρέχοντος έτους διατηρείται σε επίπεδα σχετικώς υψηλά (362 μονάδες βάσεως στις 6/8/2018).

Οι κύριοι παράγοντες αυτής της στασιμότητας σε σχέση με την εμπειρία άλλων χωρών που εξήλθαν των προγραμμάτων προσαρμογής, όπως για παράδειγμα η Πορτογαλία και η Κύπρος, είναι οι ακόλουθοι.

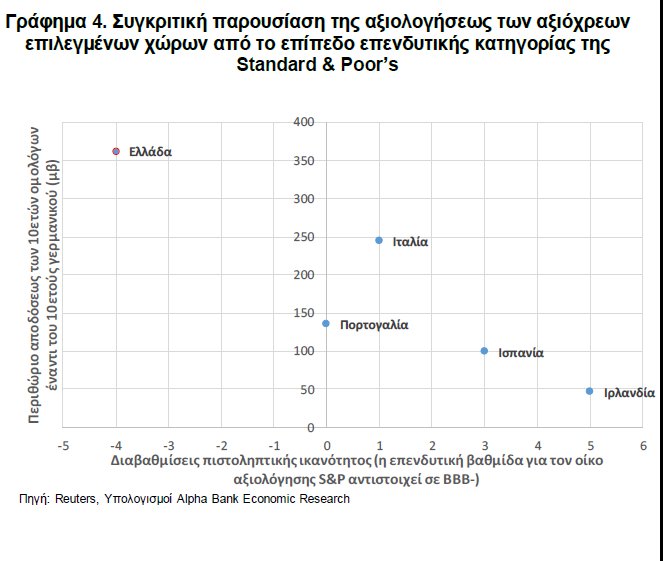

Πρώτον, η διαβάθμιση της Ελλάδος σε επίπεδο χαμηλότερο κατά 4 βαθμίδες από εκείνο του επιπέδου της επενδυτικής κατηγορίας (investment grade), όπως αποτυπώνεται στο Γράφημα 4.

Δεύτερον, η επίδραση της μειωμένης διαθέσεως αναλήψεως κινδύνων στις αγορές ομολόγων που οφείλεται στην έναρξη των συζητήσεων για τον προϋπολογισμό στην Ιταλία που έχει αναθερμάνει τις ανησυχίες της επενδυτικής κοινότητος και έχει αυξήσει τις αποδόσεις του ιταλικού αξιόχρεου.

Τρίτον, η επιφυλακτική στάση των επενδυτών απέναντι στο ενδεχόμενο η Ευρωπαϊκή Κεντρική Τράπεζα να συμπεριλάβει τους ελληνικούς κρατικούς τίτλους στο πρόγραμμα ποσοτικής χαλαρώσεως.

Τέλος, η αβεβαιότητα που δημιουργούν στο επενδυτικό κοινό οι επιφυλάξεις του Διεθνούς Νομισματικού Ταμείου ως προς το ζήτημα της βιωσιμότητος του ελληνικού δημοσίου χρέους σε μακροχρόνιο ορίζοντα.

www.bankingnews.gr

Αυτό επισημαίνει η Alpha Bank στο εβδομαδιαίο δελτίο της, στο οποίο τονίζει ότι από την αρχική δανειακή συμφωνία του ποσού των Ευρώ 86 δισ. εκταμιεύθηκαν τελικώς μόνο Ευρώ 61,9 δισ. αφού το ποσό που απαιτήθηκε για την ανακεφαλαιοποίηση των ελληνικών τραπεζών ήταν κατά πολύ μικρότερο του αρχικώς αναμενομένου.

Το ποσό αυτό κατανεμήθηκε ως ακολούθως: (i) Ευρώ 36,3 δισ. κάλυψε ανάγκες εξυπηρετήσεως του ελληνικού χρέους, (ii) Ευρώ 7 δισ. χρησιμοποιήθηκε για την αποπληρωμή των ληξιπρόθεσμων υποχρεώσεων του ελληνικού Δημοσίου προς τον ιδιωτικό τομέα, (iii) Ευρώ 1,8 δισ. κάλυψε άλλες δημοσιονομικές ανάγκες (iv) μόλις Ευρώ 5,4 δισ. απαιτήθηκε για τις ανάγκες ανακεφαλαιοποιήσεως των ελληνικών τραπεζών, και τέλος, (v) Ευρώ 11,4 δισ. αξιοποιήθηκαν για το σχηματισμό του αποθέματος ασφαλείας.

Σύμφωνα με τις ανακοινώσεις του Ευρωπαϊκού Μηχανισμού Σταθερότητος (ESM), μετά την εκταμίευση και της τελευταίας δόσεως, ο συνδυασμός της αναπτυξιακής πολιτικής, των τεθέντων δημοσιονομικών στόχων και των ληφθέντων μέτρων ελαφρύνσεως του δημοσίου χρέους οδηγούν σε συγκράτηση των ακαθάριστων χρηματοδοτικών αναγκών, δηλαδή την ετήσια πληρωμή τόκων και χρεολυσίων, σε επίπεδα κάτω του 15% του ΑΕΠ σε μεσοπρόθεσμο ορίζοντα και 20% σε μακρύτερο χρονικό ορίζοντα έτσι ώστε να διασφαλισθεί ότι ο λόγος χρέους προς ΑΕΠ θα διαγράψει συνεχή πτωτική πορεία.

To Διεθνές Νομισματικό Ταμείο στην πρόσφατη έκθεσή του (IMF Executive Board Conclusion on 2018 Article IV Consultation for Greece and Proposal for Post-Program Monitoring) επιβεβαιώνει την κάμψη των χρηματοδοτικών αναγκών του ελληνικού Δημοσίου μεσοπρόθεσμα ως αποτέλεσμα των μέτρων ελαφρύνσεως αλλά διατυπώνει ορισμένες επιφυλάξεις για τη μακροχρόνια βιωσιμότητα του χρέους και το ρεαλισμό των υποθέσεων για το στόχο των πρωτογενών πλεονασμάτων και το μακροχρόνιο ρυθμό μεγεθύνσεως.

Η έξοδος της ελληνικής οικονομίας από το τρίτο πρόγραμμα συνιστά ένα σημαντικό βήμα για την επιστροφή της χώρας στις διεθνείς αγορές και την επάνοδο σε πορεία συγκλίσεως προς τις άλλες χώρες της Ευρωζώνης.

Καθοριστικό ρόλο σε αυτήν την προσπάθεια θα διαδραματίσει η βελτίωση της εμπιστοσύνης προς τη χώρα.

Τούτο προϋποθέτει την πλήρη εφαρμογή των μεταρρυθμίσεων που έχουν ήδη νομοθετηθεί καθώς παρέχουν μία ικανή βάση για την προσέλκυση επενδύσεων και τη δημιουργία νέων θέσεων εργασίας.

Στο παρόν Δελτίο αναλύουμε την πορεία των δεικτών εμπιστοσύνης τόσο των εγχώριων επιχειρήσεων και νοικοκυριών όσο και του διεθνούς επενδυτικού κοινού.

Α. Η ανάκαμψη των δεικτών οικονομικού κλίματος: Ποια η δυναμική της και σε ποιους κλάδους αφορά

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του ΙΟΒΕ, τον Ιούλιο του 2018 ο Δείκτης Οικονομικού Κλίματος (Economic Sentiment Indicator - ESI) κατέγραψε άνοδο κατά 2,8 μονάδες σε σχέση με τον Ιούνιο του 2018 και ανήλθε στις 105,3 μονάδες, παραμένοντας καθ’ όλη τη διάρκεια του τρέχοντος έτους σε επίπεδα σημαντικά υψηλότερα από τους μέσους των τελευταίων τριών ετών (2017:96,6, 2016:91,8, 2015: 89,7).

Το ιχνηλατικό (tracer) Γράφημα 1 απεικονίζει την τάση του κύκλου και την κυκλική κίνηση του Δείκτη Οικονομικού Κλίματος μεταξύ των τεσσάρων τεταρτημορίων που αντιστοιχούν στις διαφορετικές φάσεις του κύκλου για τη χρονική περίοδο από τον Ιανουάριο του 2000 έως τον Ιούλιο του 2018.

Οι φάσεις αυτές δύνανται να διακριθούν ως εξής: άνω του μέσου και σε αύξουσα πορεία (φάση επεκτάσεως, άνω δεξιά), άνω του μέσου και σε καθοδική πορεία (άνω αριστερά), κάτω του μέσου και σε καθοδική πορεία (φάση συρρίκνωσης, κάτω αριστερά) και κάτω του μέσου και σε ανοδική πορεία (κάτω δεξιά).

Η χρονοσειρά της τάσεως (Hodrick-Prescott filter), η οποία αφαιρεί τις βραχυχρόνιες διακυμάνσεις του δείκτη, απεικονίζεται στον κάθετο άξονα έναντι των μηνιαίων μεταβολών της, οι οποίες μετρούνται στον οριζόντιο άξονα.

Με τον τρόπο αυτό σηματοδοτείται εάν και κατά πόσο ο δείκτης βρίσκεται άνω ή κάτω του μέσου επίπεδου της τάσεως και εάν και κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική.

Η εξέταση της διαχρονικής εξέλιξης του δείκτη καταδεικνύει ότι τον Ιούλιο του 2018 και καθ’ όλη τη διάρκεια του τρέχοντος έτους, ο Δείκτης Οικονομικού Κλίματος κινείται σε επίπεδα άνω του μακροχρόνιου μέσου της τάσεως καθώς και σε ανοδική πορεία (φάση επεκτάσεως), αποτυπώνοντας τη σημαντική βελτίωση της εμπιστοσύνης συγκριτικά με την έναρξη του τρίτου προγράμματος οικονομικής προσαρμογής τον Αύγουστο του 2015 (φάση συρρικνώσεως, κάτω του μέσου και σε καθοδική πορεία) και συμβαδίζει με την σταδιακή ανάκαμψη της εγχώριας οικονομικής δραστηριότητας.

Η βελτίωση του Δείκτη Οικονομικού Κλίματος τον Ιούλιο του 2018 οφείλεται στις θετικές επιδόσεις που κατέγραψαν οι επιμέρους δείκτες των επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο, τη Βιομηχανία και την καταναλωτική εμπιστοσύνη, εν αντιθέσει με τις επιχειρηματικές προσδοκίες στις Κατασκευές και τις Υπηρεσίες που υποχωρήσαν σε σχέση με τον Ιούνιο του 2018.

Όπως παρατηρείται στο Γράφημα 2 τον Ιούλιο του 2018 οι επιμέρους δείκτες επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο, τη Βιομηχανία και τις Υπηρεσίες κινούνται σε επίπεδα άνω του μέσου της τάσεως και σε ανοδική πορεία (φάση επεκτάσεως), με εξαίρεση τον Δείκτη επιχειρηματικών προσδοκιών στις Κατασκευές που βρίσκεται κάτω του μέσου αλλά σε ανοδική πορεία.

Β. Περιθώριο Αποδόσεων των ελληνικών κρατικών ομολόγων

Στο Γράφημα 3 παρουσιάζεται η πορεία του περιθωρίου της αποδόσεως του δεκαετούς ομολόγου της Ελλάδας από το αντίστοιχο γερμανικό ομόλογο το οποίο υποχώρησε από το ιστορικά υψηλό των 1.865 μονάδων βάσεως στις αρχές του Ιουλίου του 2015, αμέσως μετά την επιβολή των κεφαλαιακών ελέγχων, σε 354 μονάδες βάσεως τον Ιούλιο του 2018.

Παρά τη μεγάλη αυτή πτώση παραμένει στο υψηλότερο επίπεδο σε σύγκριση με τις υπόλοιπες χώρες της Ζώνης του Ευρώ, ενώ το τελευταίο διάστημα δεν παρουσιάζει σημάδια υποχωρήσεως, παρά το γεγονός ότι έχουμε φθάσει στο τέλος του τρίτου προγράμματος προσαρμογής.

Την πρώτη εβδομάδα του Αυγούστου του τρέχοντος έτους διατηρείται σε επίπεδα σχετικώς υψηλά (362 μονάδες βάσεως στις 6/8/2018).

Οι κύριοι παράγοντες αυτής της στασιμότητας σε σχέση με την εμπειρία άλλων χωρών που εξήλθαν των προγραμμάτων προσαρμογής, όπως για παράδειγμα η Πορτογαλία και η Κύπρος, είναι οι ακόλουθοι.

Πρώτον, η διαβάθμιση της Ελλάδος σε επίπεδο χαμηλότερο κατά 4 βαθμίδες από εκείνο του επιπέδου της επενδυτικής κατηγορίας (investment grade), όπως αποτυπώνεται στο Γράφημα 4.

Δεύτερον, η επίδραση της μειωμένης διαθέσεως αναλήψεως κινδύνων στις αγορές ομολόγων που οφείλεται στην έναρξη των συζητήσεων για τον προϋπολογισμό στην Ιταλία που έχει αναθερμάνει τις ανησυχίες της επενδυτικής κοινότητος και έχει αυξήσει τις αποδόσεις του ιταλικού αξιόχρεου.

Τρίτον, η επιφυλακτική στάση των επενδυτών απέναντι στο ενδεχόμενο η Ευρωπαϊκή Κεντρική Τράπεζα να συμπεριλάβει τους ελληνικούς κρατικούς τίτλους στο πρόγραμμα ποσοτικής χαλαρώσεως.

Τέλος, η αβεβαιότητα που δημιουργούν στο επενδυτικό κοινό οι επιφυλάξεις του Διεθνούς Νομισματικού Ταμείου ως προς το ζήτημα της βιωσιμότητος του ελληνικού δημοσίου χρέους σε μακροχρόνιο ορίζοντα.

www.bankingnews.gr

Σχόλια αναγνωστών