Σε περιβάλλον έντονης μεταβλητότητας θα παραμείνει η τουρκική λίρα

Φυσιολογική αλλά προσωρινή χαρακτηρίζει την ανάκαμψη της τουρκικής λίρας η Macquarie Group, προειδοποιώντας ότι η πτώση της θα συνεχιστεί και το επόμενο διάστημα.

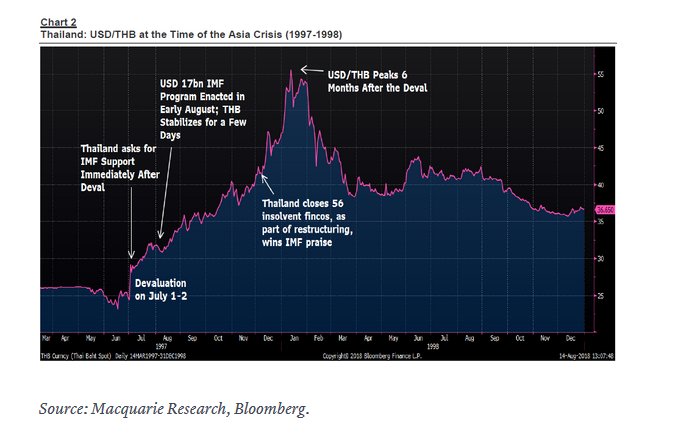

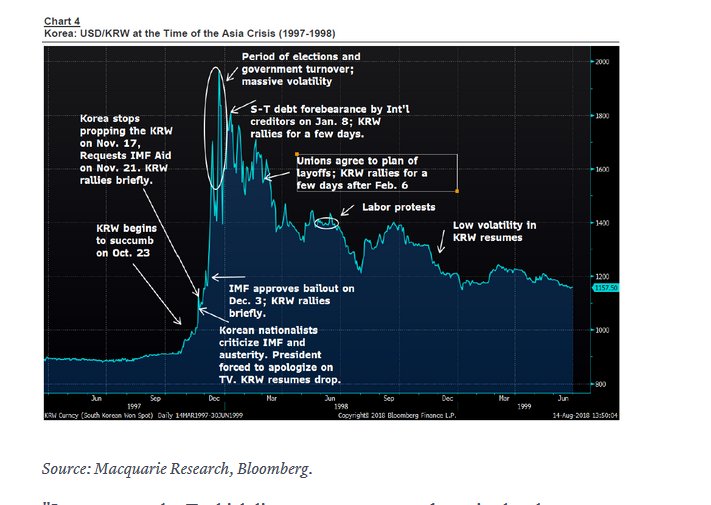

«Κρίνοντας από τα δεδομένα προηγούμενων κρίσεων στην αγορά συναλλάγματος, η μεταβλητότητα στην Τουρκία μόλις έχει ξεκινήσει», τονίζει ο Thierry Wizman, κορυφαίος αναλυτής της Macquarie και προσθέτει ότι «ένα προσωρινό ράλι σε ένα νόμισμα που βρίσκεται αντιμέτωπο με κρίση δεν είναι κάτι ασυνήθιστο».

Ο Whizman συγκρίνει την τρέχουσα κρίση στην τουρκική λίρα, με ανάλογες του παρελθόντος όπως αυτή το 1997 στα ασιατικά νομίσματα, όταν τελικώς παρενέβη το ΔΝΤ προκειμένου να διασώσει αρκετά εξ αυτών.

Όμως ακόμη και μετά την παρέμβαση του Ταμείου το ράλι στα ασιατικά νομίσματα διήρκησε λίγες ημέρες και οι short sellers επέστρεψαν δριμύτεροι.

«Το ράλι που δημιουργήθηκε από την παρέμβαση του ΔΝΤ ήταν βραχύβιο.

Μετά την είσοδο του ΔΝΤ σε αυτές τις χώρες επήλθε και πολιτική αβεβαιότητα, γεγονός που δημιούργησε ακόμη περισσότερα προβλήματα και η πορεία των νομισμάτων δεν ήταν θετική για αρκετά μεγάλο διάστημα», εκτιμά ο αναλυτής της Macquarie.

«Σε κάθε περίπτωση η λίρα θα βρεθεί αντιμέτωπη βραχυπρόθεσμα με έντονη μεταβλητότητα, η οποία θα παραμείνει στην αγορά τουλάχιστον για ένα έτος», καταλήγει ο αναλυτής. .

Macquarie: Η Τουρκία στο επίκεντρο της κρίσης, πιθανή η μόλυνση των αναδυόμενων αγορών (13/8/2018)

Η διεθνής πολιτική και οικονομία είναι σε πορεία αυτοκτονίας διερωτάται η Macquarie ένα από τα μεγαλύτερα hedge fund παγκοσμίως.

Σε ανάλυση της η Macquarie υποστηρίζει ότι υπάρχουν 3 αστάθμητοι παράγοντες διεθνώς.

1) Η λαμπρή παγκόσμια τάξη επιδεινώνεται λόγω των κεντρικών τραπεζών μειώνουν την ρευστότητα επειδή αποσύρεται η ποσοτική χαλάρωση.

2) Η Τουρκία βρίσκεται στο επίκεντρο της κρίσης, αλλά η προοπτική της μόλυνσης είναι πραγματική ειδικά για τις αναδυόμενες αλλά και ανεπτυγμένες αγορές.

3) Ενώ η Ασία είναι λιγότερο εκτεθειμένη, η μείωση του εμπορίου, η λιγότερη ρευστότητα, η άνοδος του δολαρίου και η πτώση του γουάν είναι ένας θανατηφόρος συνδυασμός.

Θα μπορούσε να υπερβεί την Τουρκία και τη Νότια Αφρική.

Οι μετοχές των αναδυόμενων αγορών λειτουργούν καλύτερα όταν οι μεταβλητές είναι περιορισμένες, το περιβάλλον είναι προβλέψιμο, οι ροές κεφαλαίων ελεύθερες και το εμπόριο αυξάνεται.

Ενώ η φιλελεύθερη τάξη απαιτεί δημοκρατία, η δημοκρατία δεν οδηγεί απαραιτήτως στην ελεύθερη και φιλελεύθερη τάξη.

Όταν αυξάνονται οι πιέσεις, οι δημοκρατίες στρέφονται συχνά σε ξενοφοβικές και προστατευτικές πολιτικές.

Σε τέτοιες περιπτώσεις, οι άνθρωποι δεν θέλουν ελευθερία, θέλουν βοήθεια.

Κατά την άποψη της Macquarie αυτό εξηγεί την πρόσφατη τάση προς πιο εθνικές πολιτικές και κυβερνήσεις, όπως στις ΗΠΑ, την Τουρκία, την Πολωνία, την Ουγγαρία, την Ιταλία, το Μεξικό, ή την Ινδία.

Δεν έχει σημασία αν μια χώρα στρέφεται προς τα αριστερά (Μεξικό) ή δεξιά (Τουρκία), τα αποτελέσματα είναι λιγότερα ελευθερία, μεγαλύτερος κρατικός έλεγχος και διεθνείς διαταραχές.

Η Τουρκία είναι ένα καναρίνι σε ανθρακωρυχείο.

Οι επενδυτές να δώσουν μεγάλη σημασία στην παγκόσμια ρευστότητα και την Κίνα

Την τελευταία δεκαετία, το πολιτικό και οικονομικό κλίμα της Τουρκίας έχει γίνει λιγότερο φιλελεύθερο και πιο συγκεντρωτικό.

Μια ελπιδοφόρα άνοιξη στις αρχές της δεκαετίας του 2000, όταν η Τουρκία έμοιαζε να έχει ρεαλιστικές ευκαιρίες να ξεφύγει από τους ατελείωτους κύκλους των ακραίων πολιτικών ανάμεσα στις ελεύθερες αγορές και το κρατισμό και ανάμεσα στις πληθωριστικές / νομισματικές κρίσεις και τις περιόδους τεχνοκρατικής διαχείρισης, όλα αυτά ανήκουν στο παρελθόν.

Ενώ το 2010, υπήρχε ακόμα το ερώτημα εάν η Τουρκία θα συνεχίσει κατά μήκος της φιλελεύθερης πορείας, τώρα έχει καταστεί σαφές ότι η απάντηση είναι όχι δεν ακολούθησε αυτή την πορεία.

Πλέον η Τουρκία βρίσκεται σε σύγκρουση με τις ΗΠΑ.

Η οικονομική κακοδιαχείριση (τα δίδυμα ελλείμματα είναι ~ 9% του ΑΕΠ, ενώ ο πληθωρισμός είναι ~ 15%) και η κόντρα μεταξύ ΗΠΑ και Τουρκίας οδήγησε την τουρκική λίρα σε 7 προς 1 με το δολάριο.

Για την Τουρκία είναι ρεαλιστική η προοπτική επιβολής capital controls, η αθέτηση υποχρεώσεων και οι μεγαλύτερες παρεμβάσεις στις πολιτικές της Κεντρικής Τράπεζας της Τουρκίας.

Όπως στην περίπτωση της Ελλάδας, ο κίνδυνος της Τουρκίας δεν είναι τα δικά της χρέη (ακόμη και οι επιπτώσεις των τραπεζών της Ευρωζώνης είναι πιθανό να είναι διαχειρίσιμες) αλλά η μόλυνση που μπορεί να προκαλέσει σε άλλες αγορές και οικονομίες.

Όπως συνήθως συμβαίνει, οι πιο αδύναμοι είναι οι πρώτοι στη σειρά της καταστροφής.

Η ανησυχία είναι ότι η στροφή προς τον προστατευτισμό και τους εμπορικούς πολέμους συμπληρώνεται τώρα από τις πολιτικές της Fed η οποία μειώνει την ρευστότητα αυξάνοντας το κόστος κεφαλαίου, σχεδόν ανεξάρτητα από τις συνέπειες για τον σύνολο του πλανήτη.

Ακόμη και η ΕΚΤ αποσύρει την ποσοτική χαλάρωση με δισταγμό.

Ταυτόχρονα, η Κίνα έχει βρεθεί στη μέση μιας αποπληθωριστικής περιόδου και χρησιμοποιεί σαφώς το νόμισμα της για να βοηθήσει την οικονομία και να μειώσει την εμπορική πίεση.

Η λιγότερη ρευστότητα, η άνοδος του δολαρίου και η πτώση του γουάν είναι θανατηφόρες παράμετροι για τις μετοχές των αναδυομένων αγορών.

Η Τουρκία μπορεί απλώς να δώσει μια ώθηση.

Δώστε προσοχή στην Κίνα και στην παγκόσμια ρευστότητα.

www.bankingnews.gr

«Κρίνοντας από τα δεδομένα προηγούμενων κρίσεων στην αγορά συναλλάγματος, η μεταβλητότητα στην Τουρκία μόλις έχει ξεκινήσει», τονίζει ο Thierry Wizman, κορυφαίος αναλυτής της Macquarie και προσθέτει ότι «ένα προσωρινό ράλι σε ένα νόμισμα που βρίσκεται αντιμέτωπο με κρίση δεν είναι κάτι ασυνήθιστο».

Ο Whizman συγκρίνει την τρέχουσα κρίση στην τουρκική λίρα, με ανάλογες του παρελθόντος όπως αυτή το 1997 στα ασιατικά νομίσματα, όταν τελικώς παρενέβη το ΔΝΤ προκειμένου να διασώσει αρκετά εξ αυτών.

Όμως ακόμη και μετά την παρέμβαση του Ταμείου το ράλι στα ασιατικά νομίσματα διήρκησε λίγες ημέρες και οι short sellers επέστρεψαν δριμύτεροι.

«Το ράλι που δημιουργήθηκε από την παρέμβαση του ΔΝΤ ήταν βραχύβιο.

Μετά την είσοδο του ΔΝΤ σε αυτές τις χώρες επήλθε και πολιτική αβεβαιότητα, γεγονός που δημιούργησε ακόμη περισσότερα προβλήματα και η πορεία των νομισμάτων δεν ήταν θετική για αρκετά μεγάλο διάστημα», εκτιμά ο αναλυτής της Macquarie.

«Σε κάθε περίπτωση η λίρα θα βρεθεί αντιμέτωπη βραχυπρόθεσμα με έντονη μεταβλητότητα, η οποία θα παραμείνει στην αγορά τουλάχιστον για ένα έτος», καταλήγει ο αναλυτής. .

Macquarie: Η Τουρκία στο επίκεντρο της κρίσης, πιθανή η μόλυνση των αναδυόμενων αγορών (13/8/2018)

Η διεθνής πολιτική και οικονομία είναι σε πορεία αυτοκτονίας διερωτάται η Macquarie ένα από τα μεγαλύτερα hedge fund παγκοσμίως.

Σε ανάλυση της η Macquarie υποστηρίζει ότι υπάρχουν 3 αστάθμητοι παράγοντες διεθνώς.

1) Η λαμπρή παγκόσμια τάξη επιδεινώνεται λόγω των κεντρικών τραπεζών μειώνουν την ρευστότητα επειδή αποσύρεται η ποσοτική χαλάρωση.

2) Η Τουρκία βρίσκεται στο επίκεντρο της κρίσης, αλλά η προοπτική της μόλυνσης είναι πραγματική ειδικά για τις αναδυόμενες αλλά και ανεπτυγμένες αγορές.

3) Ενώ η Ασία είναι λιγότερο εκτεθειμένη, η μείωση του εμπορίου, η λιγότερη ρευστότητα, η άνοδος του δολαρίου και η πτώση του γουάν είναι ένας θανατηφόρος συνδυασμός.

Θα μπορούσε να υπερβεί την Τουρκία και τη Νότια Αφρική.

Οι μετοχές των αναδυόμενων αγορών λειτουργούν καλύτερα όταν οι μεταβλητές είναι περιορισμένες, το περιβάλλον είναι προβλέψιμο, οι ροές κεφαλαίων ελεύθερες και το εμπόριο αυξάνεται.

Ενώ η φιλελεύθερη τάξη απαιτεί δημοκρατία, η δημοκρατία δεν οδηγεί απαραιτήτως στην ελεύθερη και φιλελεύθερη τάξη.

Όταν αυξάνονται οι πιέσεις, οι δημοκρατίες στρέφονται συχνά σε ξενοφοβικές και προστατευτικές πολιτικές.

Σε τέτοιες περιπτώσεις, οι άνθρωποι δεν θέλουν ελευθερία, θέλουν βοήθεια.

Κατά την άποψη της Macquarie αυτό εξηγεί την πρόσφατη τάση προς πιο εθνικές πολιτικές και κυβερνήσεις, όπως στις ΗΠΑ, την Τουρκία, την Πολωνία, την Ουγγαρία, την Ιταλία, το Μεξικό, ή την Ινδία.

Δεν έχει σημασία αν μια χώρα στρέφεται προς τα αριστερά (Μεξικό) ή δεξιά (Τουρκία), τα αποτελέσματα είναι λιγότερα ελευθερία, μεγαλύτερος κρατικός έλεγχος και διεθνείς διαταραχές.

Η Τουρκία είναι ένα καναρίνι σε ανθρακωρυχείο.

Οι επενδυτές να δώσουν μεγάλη σημασία στην παγκόσμια ρευστότητα και την Κίνα

Την τελευταία δεκαετία, το πολιτικό και οικονομικό κλίμα της Τουρκίας έχει γίνει λιγότερο φιλελεύθερο και πιο συγκεντρωτικό.

Μια ελπιδοφόρα άνοιξη στις αρχές της δεκαετίας του 2000, όταν η Τουρκία έμοιαζε να έχει ρεαλιστικές ευκαιρίες να ξεφύγει από τους ατελείωτους κύκλους των ακραίων πολιτικών ανάμεσα στις ελεύθερες αγορές και το κρατισμό και ανάμεσα στις πληθωριστικές / νομισματικές κρίσεις και τις περιόδους τεχνοκρατικής διαχείρισης, όλα αυτά ανήκουν στο παρελθόν.

Ενώ το 2010, υπήρχε ακόμα το ερώτημα εάν η Τουρκία θα συνεχίσει κατά μήκος της φιλελεύθερης πορείας, τώρα έχει καταστεί σαφές ότι η απάντηση είναι όχι δεν ακολούθησε αυτή την πορεία.

Πλέον η Τουρκία βρίσκεται σε σύγκρουση με τις ΗΠΑ.

Η οικονομική κακοδιαχείριση (τα δίδυμα ελλείμματα είναι ~ 9% του ΑΕΠ, ενώ ο πληθωρισμός είναι ~ 15%) και η κόντρα μεταξύ ΗΠΑ και Τουρκίας οδήγησε την τουρκική λίρα σε 7 προς 1 με το δολάριο.

Για την Τουρκία είναι ρεαλιστική η προοπτική επιβολής capital controls, η αθέτηση υποχρεώσεων και οι μεγαλύτερες παρεμβάσεις στις πολιτικές της Κεντρικής Τράπεζας της Τουρκίας.

Όπως στην περίπτωση της Ελλάδας, ο κίνδυνος της Τουρκίας δεν είναι τα δικά της χρέη (ακόμη και οι επιπτώσεις των τραπεζών της Ευρωζώνης είναι πιθανό να είναι διαχειρίσιμες) αλλά η μόλυνση που μπορεί να προκαλέσει σε άλλες αγορές και οικονομίες.

Όπως συνήθως συμβαίνει, οι πιο αδύναμοι είναι οι πρώτοι στη σειρά της καταστροφής.

Η ανησυχία είναι ότι η στροφή προς τον προστατευτισμό και τους εμπορικούς πολέμους συμπληρώνεται τώρα από τις πολιτικές της Fed η οποία μειώνει την ρευστότητα αυξάνοντας το κόστος κεφαλαίου, σχεδόν ανεξάρτητα από τις συνέπειες για τον σύνολο του πλανήτη.

Ακόμη και η ΕΚΤ αποσύρει την ποσοτική χαλάρωση με δισταγμό.

Ταυτόχρονα, η Κίνα έχει βρεθεί στη μέση μιας αποπληθωριστικής περιόδου και χρησιμοποιεί σαφώς το νόμισμα της για να βοηθήσει την οικονομία και να μειώσει την εμπορική πίεση.

Η λιγότερη ρευστότητα, η άνοδος του δολαρίου και η πτώση του γουάν είναι θανατηφόρες παράμετροι για τις μετοχές των αναδυομένων αγορών.

Η Τουρκία μπορεί απλώς να δώσει μια ώθηση.

Δώστε προσοχή στην Κίνα και στην παγκόσμια ρευστότητα.

www.bankingnews.gr

Σχόλια αναγνωστών