Μόνο για την Eurobank η Bank of America αύξησε την τιμή στόχο στα 1,19 ευρώ

Σε νέα μείωση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Bank of America Merrill Lynch, με τη σύσταση να παραμένει neutral (ουδετερότητα) σε Eurobank και Εθνική, και underperform (αποδόσεις μικρότερες της αγοράς) για Alpha Bank και Πειραιώς.

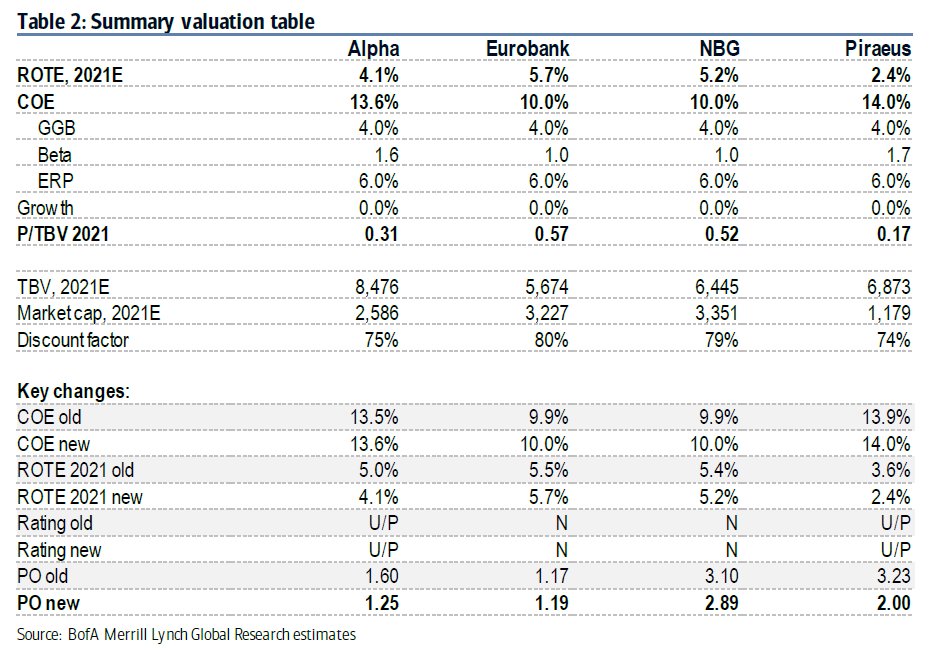

Ειδικότερα, στη σημερινή της 228σέλιδη ανάλυση υπό τον τίτλο Greek Banks - 30+ key pictures, version 2.0 (Ελληνικές τράπεζες - 30+ γραφήματα, έκδοση 2.0), που σας παρουσιάζει το www.bankingnews.gr, η BofA τοποθετεί στα 1,25 ευρώ τη νέα τιμή στόχο για την Alpha Bank, από 1,60 ευρώ προηγουμένως, στα 2 ευρώ για την Πειραιώς από 3,25 ευρώ προηγουμένως, στα 2,89 ευρώ για την Εθνική από 3,10 ευρώ προηγουμένως, ενώ για την Eurobank την αυξάνει στα 1,19 ευρώ από 1,17 ευρώ προηγουμένως.

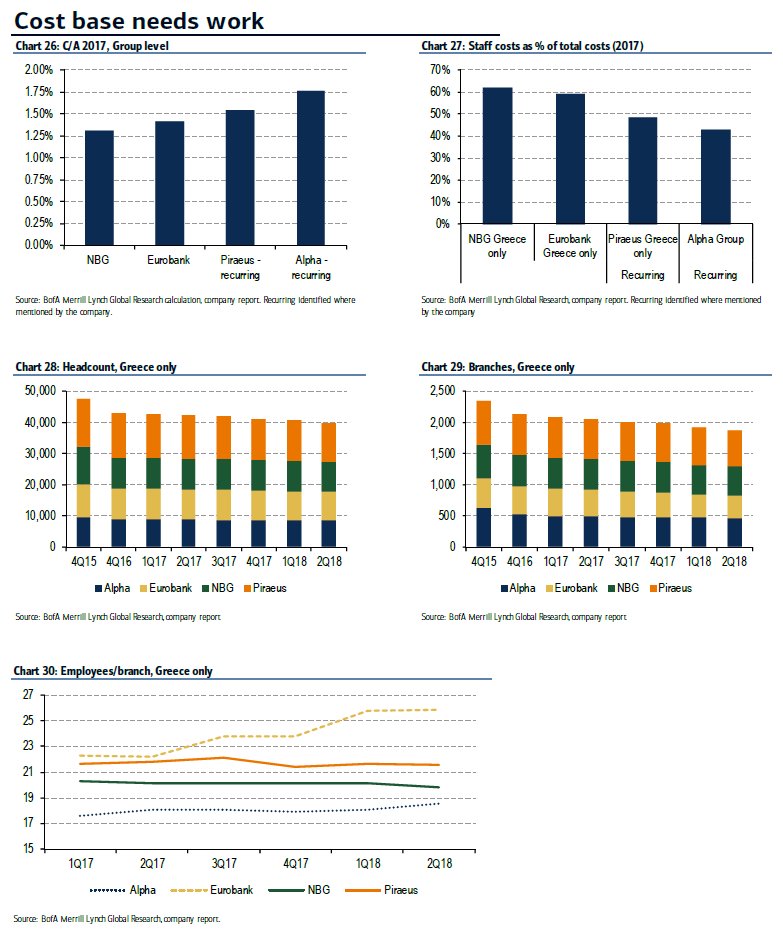

Η Bank of America παραμένει "αρνητική" στις ελληνικές τράπεζες, δημοσιεύοντας πάνω από 30 γραφήματα και πίνακες που απεικονίζουν την πρόοδο και το συνεχιζόμενο "γολγοθά" μετά τα αποτελέσματα του 2ου τριμήνου.

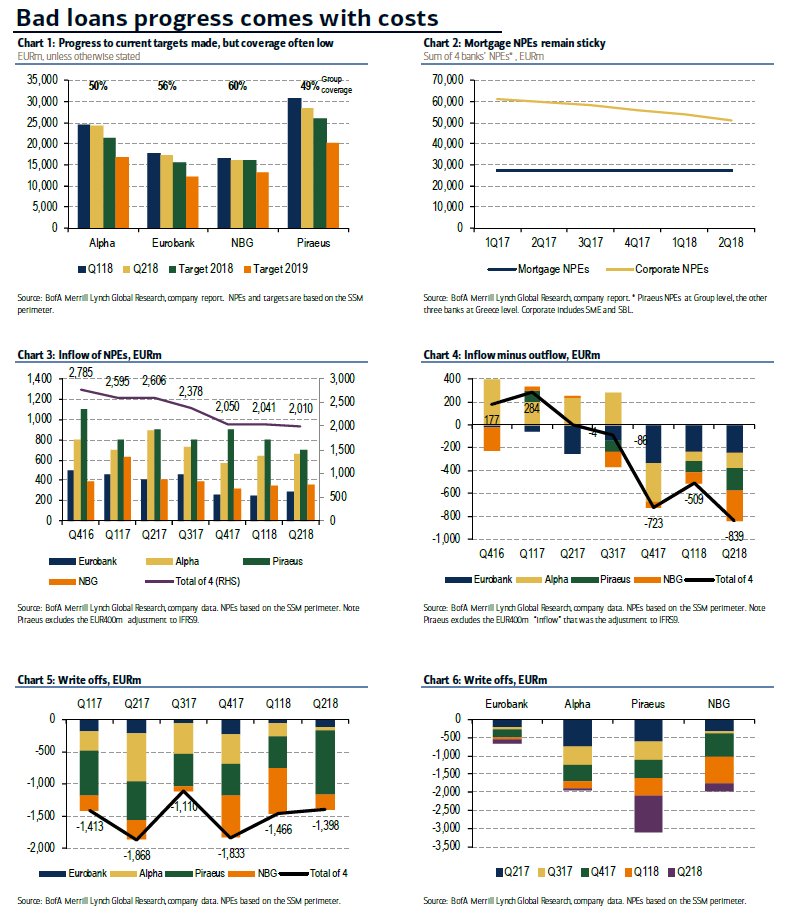

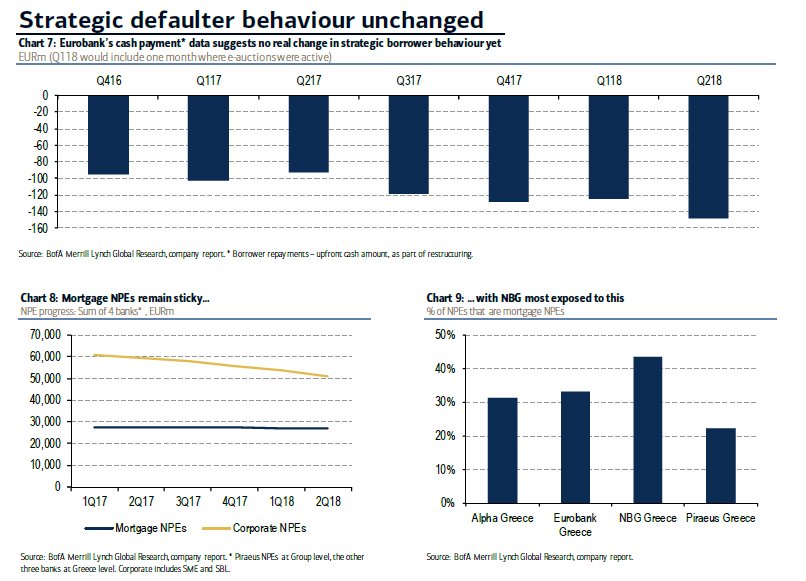

Ενώ οι τράπεζες συνεχίζουν να μειώνουν τα επισφαλή δάνεια (Διάγραμμα 1, Διάγραμμα 2), οι υποθήκες των μη εξυπηρετούμενων ανοιγμάτων (NPE) παραμένουν επίμονα υψηλές (Διάγραμμα 2), η συμπεριφορά των στρατηγικών κακοπληρωτών δεν φαίνεται να έχει βελτιωθεί σημαντικά (Διάγραμμα 7) και

δεν φαίνεται να έχουν λάβει σημαντικό ρυθμό μείωσης.

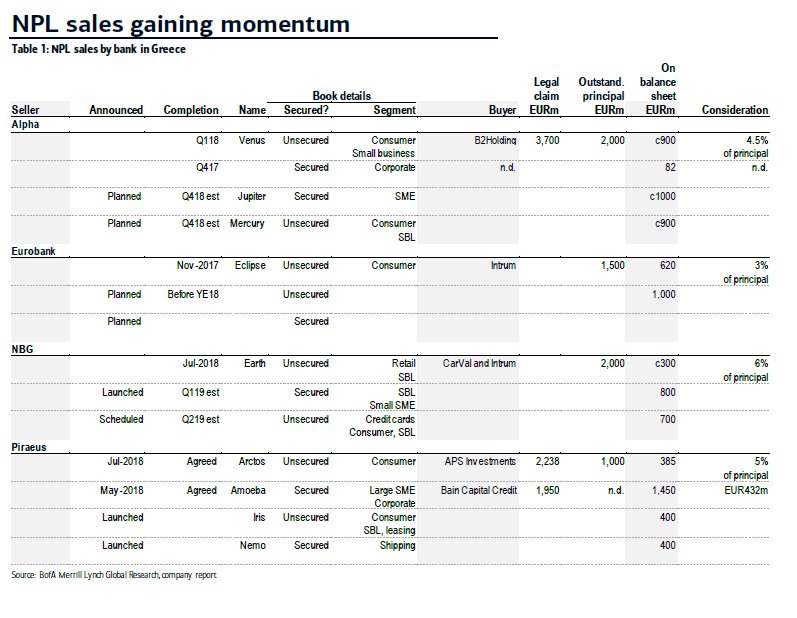

Οι πωλήσεις NPE έρχονται στο επίκεντρο, αλλά η στρατηγική μπορεί να καταφέρει πλήγμα στα έσοδα (Πίνακας 1).

"Συνεχίζουμε να έχουμε μια γενικά αρνητική άποψη για τις ελληνικές τράπεζες, ενώ υπάρχει και έλλειψη θετικών καταλυτών", αναφέρουν οι αναλυτές της BofA.

Πιθανά συμπτώματα πίεσης μετά το δεύτερο τρίμηνο του 2018

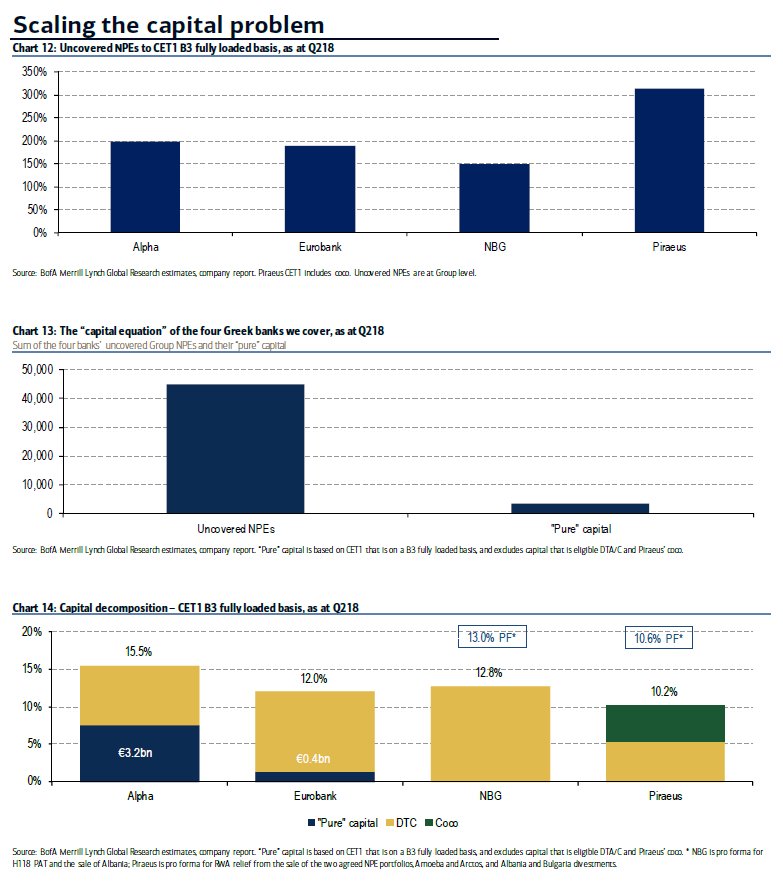

Η κάλυψη NPE της Πειραιώς μειώθηκε στο 49% το β 'τρίμηνο του 2018, συμπεριλαμβανομένων των επιπλέον 400 εκατ. ευρώ προβλέψεων λόγω της αύξησης της επιβάρυνσης από την εφαρμογή του ΔΠΧΠ 9

Ο δείκτης CET1 (με ενσωμάτωση B3) υποχώρησε στο 10,2%.

"Θεωρούμε ότι αυτά τα επίπεδα είναι χαμηλά, ιδιαίτερα λόγω του ότι ο δρόμος μπροστά παραμένει δύσκολος και οι στόχοι για τη μείωση των NPEs την περίοδο 2020-2021 είναι πιθανόν να αποτελέσουν πρόκληση", αναφέρει η BofA.

Παράλληλα, εκτιμά ότι οι προσπάθειες της ΕΤΕ υποστηρίζουν αυτή την άποψη, καθώς ενώ βρίσκεται μπροστά από τους στόχους μείωσης των NPEs, ο συνεχής προγραμματισμός των πωλήσεων επισφαλών δανείων υποδηλώνει ότι οι στόχοι για το 2020 και το 2021 ενδέχεται να είναι απαιτητικοί.

Δεν υπάρχουν θετικοί καταλύτες

Ενώ η ελληνική κυβέρνηση προχώρησε σε ορισμένα νομικά ζητήματα, άλλες ανισορροπίες εξακολουθούν να χρειάζονται διευθέτηση για να παρασχεθεί ένα υποστηρικτικό περιβάλλον λειτουργίας του τραπεζικού κλάδου.

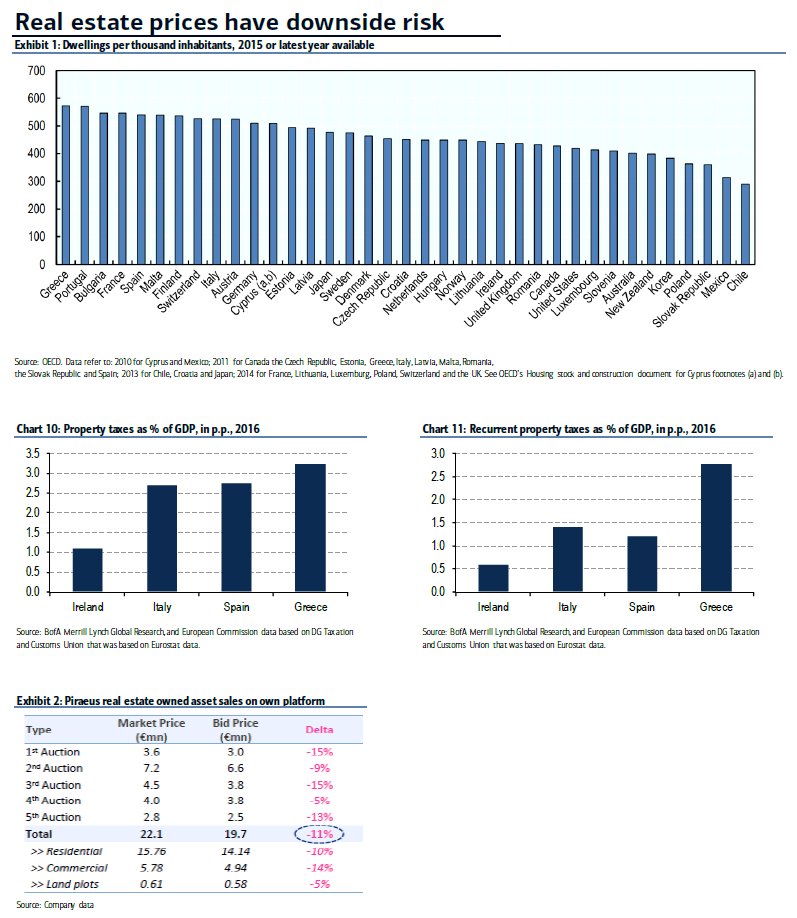

Αυτές περιλαμβάνουν, μεταξύ άλλων, το μείγμα των δημοσιονομικών πολιτικών, με χαμηλές επενδύσεις και υψηλούς φόρους περιουσίας (Διάγραμμα 10, Διάγραμμα 11).

Ενώ διεξάγονται ορισμένες συζητήσεις, για παράδειγμα το ενδεχόμενο να μειωθούν οι φόροι ιδιοκτησίας, δεν βλέπουμε κανένα οριστικό θετικό

καταλύτη βραχυπρόθεσμα, αναφέρει η BofA, ιδίως δεδομένου ότι το χρονοδιάγραμμα των εκλογών παραμένει ασαφές.

Τα 30 διαγράμματα της BofA για την κατάσταση των ελληνικών τραπεζών

www.bankingnews.gr

Ειδικότερα, στη σημερινή της 228σέλιδη ανάλυση υπό τον τίτλο Greek Banks - 30+ key pictures, version 2.0 (Ελληνικές τράπεζες - 30+ γραφήματα, έκδοση 2.0), που σας παρουσιάζει το www.bankingnews.gr, η BofA τοποθετεί στα 1,25 ευρώ τη νέα τιμή στόχο για την Alpha Bank, από 1,60 ευρώ προηγουμένως, στα 2 ευρώ για την Πειραιώς από 3,25 ευρώ προηγουμένως, στα 2,89 ευρώ για την Εθνική από 3,10 ευρώ προηγουμένως, ενώ για την Eurobank την αυξάνει στα 1,19 ευρώ από 1,17 ευρώ προηγουμένως.

Η Bank of America παραμένει "αρνητική" στις ελληνικές τράπεζες, δημοσιεύοντας πάνω από 30 γραφήματα και πίνακες που απεικονίζουν την πρόοδο και το συνεχιζόμενο "γολγοθά" μετά τα αποτελέσματα του 2ου τριμήνου.

Ενώ οι τράπεζες συνεχίζουν να μειώνουν τα επισφαλή δάνεια (Διάγραμμα 1, Διάγραμμα 2), οι υποθήκες των μη εξυπηρετούμενων ανοιγμάτων (NPE) παραμένουν επίμονα υψηλές (Διάγραμμα 2), η συμπεριφορά των στρατηγικών κακοπληρωτών δεν φαίνεται να έχει βελτιωθεί σημαντικά (Διάγραμμα 7) και

δεν φαίνεται να έχουν λάβει σημαντικό ρυθμό μείωσης.

Οι πωλήσεις NPE έρχονται στο επίκεντρο, αλλά η στρατηγική μπορεί να καταφέρει πλήγμα στα έσοδα (Πίνακας 1).

"Συνεχίζουμε να έχουμε μια γενικά αρνητική άποψη για τις ελληνικές τράπεζες, ενώ υπάρχει και έλλειψη θετικών καταλυτών", αναφέρουν οι αναλυτές της BofA.

Πιθανά συμπτώματα πίεσης μετά το δεύτερο τρίμηνο του 2018

Η κάλυψη NPE της Πειραιώς μειώθηκε στο 49% το β 'τρίμηνο του 2018, συμπεριλαμβανομένων των επιπλέον 400 εκατ. ευρώ προβλέψεων λόγω της αύξησης της επιβάρυνσης από την εφαρμογή του ΔΠΧΠ 9

Ο δείκτης CET1 (με ενσωμάτωση B3) υποχώρησε στο 10,2%.

"Θεωρούμε ότι αυτά τα επίπεδα είναι χαμηλά, ιδιαίτερα λόγω του ότι ο δρόμος μπροστά παραμένει δύσκολος και οι στόχοι για τη μείωση των NPEs την περίοδο 2020-2021 είναι πιθανόν να αποτελέσουν πρόκληση", αναφέρει η BofA.

Παράλληλα, εκτιμά ότι οι προσπάθειες της ΕΤΕ υποστηρίζουν αυτή την άποψη, καθώς ενώ βρίσκεται μπροστά από τους στόχους μείωσης των NPEs, ο συνεχής προγραμματισμός των πωλήσεων επισφαλών δανείων υποδηλώνει ότι οι στόχοι για το 2020 και το 2021 ενδέχεται να είναι απαιτητικοί.

Δεν υπάρχουν θετικοί καταλύτες

Ενώ η ελληνική κυβέρνηση προχώρησε σε ορισμένα νομικά ζητήματα, άλλες ανισορροπίες εξακολουθούν να χρειάζονται διευθέτηση για να παρασχεθεί ένα υποστηρικτικό περιβάλλον λειτουργίας του τραπεζικού κλάδου.

Αυτές περιλαμβάνουν, μεταξύ άλλων, το μείγμα των δημοσιονομικών πολιτικών, με χαμηλές επενδύσεις και υψηλούς φόρους περιουσίας (Διάγραμμα 10, Διάγραμμα 11).

Ενώ διεξάγονται ορισμένες συζητήσεις, για παράδειγμα το ενδεχόμενο να μειωθούν οι φόροι ιδιοκτησίας, δεν βλέπουμε κανένα οριστικό θετικό

καταλύτη βραχυπρόθεσμα, αναφέρει η BofA, ιδίως δεδομένου ότι το χρονοδιάγραμμα των εκλογών παραμένει ασαφές.

Τα 30 διαγράμματα της BofA για την κατάσταση των ελληνικών τραπεζών

www.bankingnews.gr

Σχόλια αναγνωστών