Ανάπτυξη 2% για το 2018 και 2,2% για το 2019 αναμένει η Moody's - Συστήνει συνετή δημοσιονομική πολιτική

Σε επιβεβαίωση της πιστοληπτικής αξιολόγησης της Ελλάδας στο Β3 προχώρησε ο οίκος αξιολόγησης Moody’s σε report του (credit opinion), τονίζοντας ότι το πιστωτικό προφίλ της χώρας στηρίζεται από τη βελτίωση των οικονομικών και δημοσιονομικών προοπτικών, μετά την ολοκλήρωση του προγράμματος στήριξης.

Ωστόσο επισημαίνει ότι για να υπάρξει αναβάθμιση η Ελλάδα θα πρέπει να εστιάσει στις μεταρρυθμίσεις και να βγει στις αγορές αντλώντας κεφάλαια και στηρίζοντας με αυτό τον τρόπο τις τράπεζες.

Ταυτόχρονα προβλέπει ότι οι εκλογές στην Ελλάδα θα πραγματοποιηθούν Καλοκαίρι του 2019.

Στα θετικά για την ελληνική οικονομία τοποθετούνται η διαφαινόμενη ισχυρή θέληση για εφαρμογή απαιτητικών μεταρρυθμίσεων, το εξαιρετικά χαμηλό κόστος εξυπηρέτησης του χρέους, οι ήπιες χρηματοδοτικές ανάγκες (με δεδομένη τη στήριξη των πιστωτών της χώρας).

Σε ό,τι αφορά τις προκλήσεις για την πιστοληπτική αξιολόγηση της χώρας, υπογραμμίζεται:

- η μείωση του ιδιαίτερα υψηλού χρέους της Ελλάδας για την οποία θα χρειαστεί η εφαρμογή μίας ιδιαίτερα σφιχτής δημοσιονομικής πολιτικής για τα επόμενα χρόνια,

- θα πρέπει να υπάρξει εφαρμογή των απαραίτητων μεταρρυθμίσεων και

- ο τραπεζικός κλάδος εξακολουθεί να είναι αδύναμος, με υψηλό επίπεδο NPEs

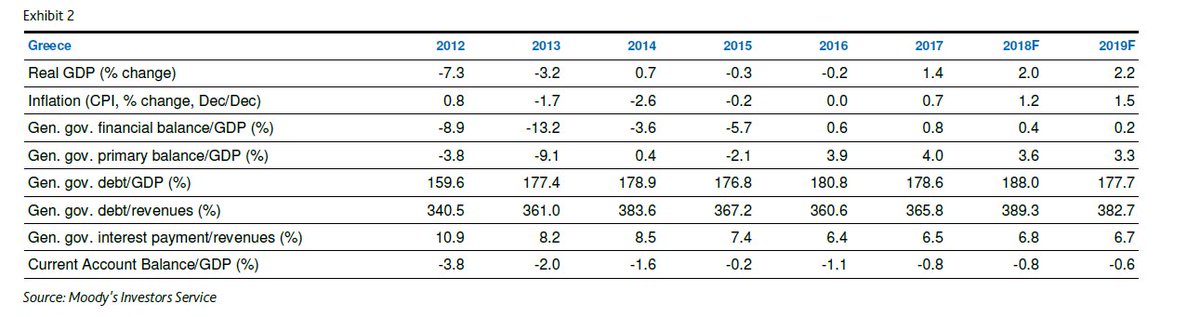

Ο οίκος αναμένει ότι ο ρυθμός ανάπτυξης της ελληνικής οικονομίας θα φθάσει φέτος στο 2% και θα ενισχυθεί στο 2,2% το 2019.

Εκτιμά ακόμη ότι το πρωτογενές πλεόνασμα θα φθάσει στο 3,6% για το τρέχον έτος και το 3,3% για το 2019, με το χρέος να διαμορφώνεται το 2018 στο 188% του ΑΕΠ και να υποχωρεί στο 177,7% του ΑΕΠ το 2019.

Επιπρόσθετα ο οίκος τονίζει ότι οι προοπτικές της ελληνικής οικονομίας είναι θετικές, καθώς αντικατοπτρίζουν τη δυνατότητα ταχύτερης της αναμενόμενης ανάπτυξης εντός των επόμενων ετών, καθώς οι μεταρρυθμίσεις αρχίζουν να αποδίδουν καρπούς.

Προσθέτει, όμως, ότι για να επιβεβαιωθούν αυτές οι προοπτικές θα πρέπει οι ελληνικές αρχές να συνεχίσουν να εφαρμόζουν τις μεταρρυθμίσεις στις οποίες έχουν συμφωνήσει και να προωθήσουν πιο εντατικά την αναμόρφωση του τραπεζικού τομέα.

Τι μπορεί να οδηγήσει σε αναβάθμιση

Στους παράγοντες οι οποίοι μπορούν να οδηγήσουν σε αναβάθμιση περιλαμβάνονται:

- εφαρμογή συγκρατημένης δημοσιονομικής πολιτικής,

- διατήρηση των μεταρρυθμίσεων που έλαβαν χώρα τα προηγούμενα έτη,

- επιτυχημένη έξοδος στις αγορές, κίνηση που θα βελτιώσει με ταχύτερη του αναμενόμενου ταχύτητα την «υγεία» του τραπεζικού κλάδου.

Ο οίκος τονίζει ότι με δεδομένο το θετικό outlook δεν υπάρχει η πιθανότητα υποβάθμισης της Ελλάδας.

Αλλά μπορεί να ασκηθεί πίεση στην αξιολόγηση εάν η ελληνική κυβέρνηση δεν εκπληρώσει τις υποχρεώσεις της και προχωρήσει σε αντιστροφή των μεταρρυθμίσεων που έχουν νομοθετηθεί, γεγονός το οποίο μπορεί να οδηγήσει σε σύγκρουση με τους πιστωτές.

Μία τέτοια εξέλιξη μπορεί να οδηγήσει και σε άρση της στήριξης της Ευρωζώνης προς την Ελλάδα.

Οι εικόνα της ελληνικής οικονομίας

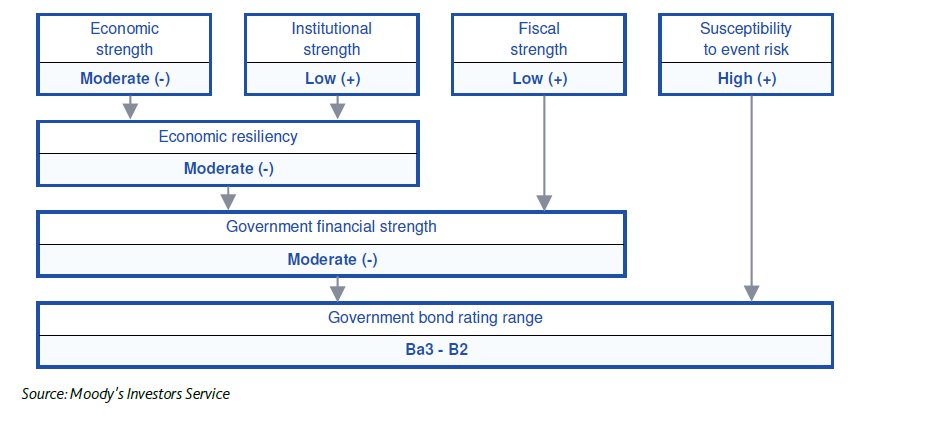

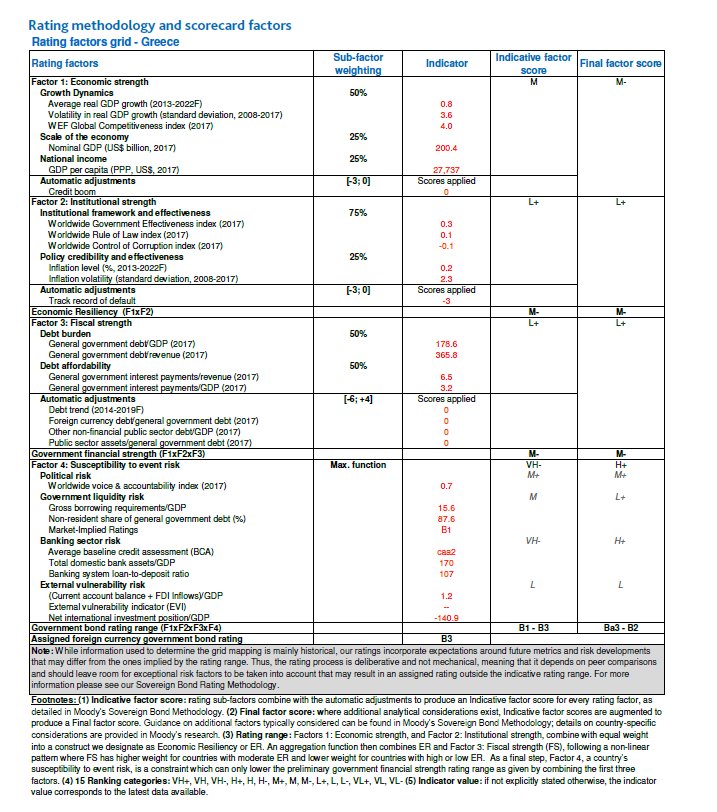

Ο οίκος τονίζει ακόμη στην έκθεσή του ότι η οικονομική ισχύ της Ελλάδας χαρακτηρίζεται ως «Μέτρια (-)», ώστε να αντανακλά την αβεβαιότητα σχετικά με τις μεσοπρόθεσμες αναπτυξιακές προοπτικές της Ελλάδας και τις συνέπειες της σταθερής χαμηλής ανάπτυξης για τα επίπεδα εισοδήματος.

Η μέτρια βαθμολογία εξισορροπεί τα σχετικά υψηλά επίπεδα πλούτου της χώρας με το μέτριο μέγεθος της οικονομίας και εξίσου μέτριο επίπεδο οικονομικής διαφοροποίησης.

Παρόλο που αναμένεται ότι οι προοπτικές ανάπτυξης της Ελλάδας θα βελτιωθούν βραχυπρόθεσμα, παραμένουν σημαντικά εμπόδια στη διατηρήσιμη ανάπτυξη, περιλαμβανομένης της διαρθρωτικά χαμηλής αποταμίευσης και των επιτοκίων επενδύσεων.

Οι έλεγχοι κεφαλαίου έχουν χαλαρωθεί, αλλά δεν έχουν καταργηθεί πλήρως, και ο τραπεζικός τομέας παραμένει γεμάτος με πολύ υψηλά επίπεδα μη αποδοτικών περιουσιακών στοιχείων.

Τούτου λεχθέντος, η ανταγωνιστικότητα του κόστους εργασίας έχει βελτιωθεί σημαντικά και η Ελλάδα κατάφερε να μειώσει ορισμένες από τις πολύ μεγάλες εσωτερικές και εξωτερικές ανισορροπίες, συμπεριλαμβανομένων των ιστορικά υψηλών ελλειμμάτων του ισοζυγίου τρεχουσών συναλλαγών.

Η κατάσταση χρηματοδότησης του τραπεζικού τομέα βελτιώθηκε κατά το 2017, με σημαντική πτώση της εξάρτησης από την έκτακτη ρευστότητα από την κεντρική τράπεζα και το Ευρωσύστημα και αύξηση των εισροών καταθέσεων.

Η Ελλάδα σημείωσε συνεχή ανάπτυξη από τις αρχές του 2017 και αναμένεται ότι η ανάκαμψη θα επιταχυνθεί περαιτέρω φέτος και τα επόμενα έτη, με τη βελτίωση της εμπιστοσύνης μετά την επιτυχή ολοκλήρωση του προγράμματος προσαρμογής καθώς και τη συνεχιζόμενη ανάπτυξη στη ζώνη του ευρώ.

Σημειώνουμε ότι η ανάκαμψη της Ελλάδας από πέρυσι ευθυγραμμίζεται σε γενικές γραμμές με την ανάκαμψη στην ίδια φάση της εμφάνισης της Ισπανίας, της Πορτογαλίας και της Κύπρου από την περίοδο της κρίσης τους.

Ωστόσο, εξακολουθούν να υπάρχουν ερωτηματικά πάνω από το μακροπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας, εξαιτίας των δυσμενών δημογραφικών στοιχείων και της μετανάστευσης μεγάλου ποσοστού νέων και μορφωμένων.

Βαθμολογούμε τη θεσμική ισχύ της Ελλάδας ως "Χαμηλή (+)". Η αξιολόγηση αυτή λαμβάνει υπόψη τα βελτιωμένα αποτελέσματα της νομοθεσίας και της εφαρμογής των συμφωνηθέντων μεταρρυθμιστικών μέτρων στο πλαίσιο της τρέχουσας κυβέρνησης καθώς και της σημαντικής τεχνικής βοήθειας που παρείχε η ελληνική αρχές που έχουν λάβει στους τομείς της δημόσιας και φορολογικής διοίκησης, η οποία δεν είναι συνήθως διαθέσιμη για χώρες με παρόμοια βαθμολογία.

Ωστόσο, θεωρούμε ότι η Ελλάδα εξακολουθεί να είναι ανεπαρκής για το κράτος δικαίου, την αποτελεσματικότητα της κυβέρνησης και τον έλεγχο της διαφθοράς, όπως μετράται από τους δείκτες παγκόσμιας διακυβέρνησης που έχουν επιδεινωθεί κατά την τελευταία δεκαετία και είναι χαμηλότεροι από αυτούς άλλων χωρών της ζώνης του ευρώ.

Η αναδιάρθρωση του χρέους του 2012 είναι ένας άλλος παράγοντας που περιορίζει το θεσμικό σκορ στο σημερινό επίπεδο.

Αξιολογούμε τη δημοσιονομική ισχύ της Ελλάδας ως "Χαμηλή (+)", λόγω του μεγάλου χρέους της κυβέρνησης, το οποίο ήταν λίγο κάτω από το 180% του ΑΕΠ στα τέλη του 2017, έναν από τους υψηλότερους δείκτες χρέους των ονομαστικών χωρών.

Οι επεκτάσεις ωρίμανσης και άλλα μέτρα ελάφρυνσης του χρέους που συμφωνήθηκαν από τους πιστωτές της ζώνης του ευρώ τον Ιούνιο του 2018, αποτελούν σημαντική συμβολή στη βιωσιμότητα του χρέους της Ελλάδας κατά την επόμενη δεκαετία.

Ένας άλλος θετικός παράγοντας είναι η διάρθρωση του χρέους της κυβέρνησης με πολύ χαμηλά επιτόκια και πολύ μεγάλες διάρκειες.

Μετά από μια προσωρινή αύξηση του χρέους φέτος - λόγω της συσσώρευσης ενός μεγάλου αποθέματος μετρητών ενόψει της επιστροφής της Ελλάδας στη χρηματοδότηση από τις αγορές - αναμένουμε μια σταδιακή μείωση του χρέους από το 2019 και μετά, με βάση την προσδοκία συνεχιζόμενης θετικής ανάπτυξη και σημαντικά πρωτογενή πλεονάσματα.

Αλλά το χρέος της Ελλάδας θα παραμείνει σε πολύ υψηλά επίπεδα για τις επόμενες δεκαετίες και ακόμη και μικρές αποκλίσεις όσον αφορά τις δημοσιονομικές ή οικονομικές επιδόσεις μπορεί να καταστήσουν τη διαδρομή του χρέους μη βιώσιμη.

Η Ελλάδα θα παραμείνει εξαρτημένη σταθερή πολιτική στήριξη στις χώρες πιστωτές της ζώνης του ευρώ.

Τον Ιούνιο, η ευρωζώνη δεσμεύτηκε να επανεξετάσει τις προοπτικές του ελληνικού χρέους και πάλι το 2032 και να παράσχει περαιτέρω επεκτάσεις ωριμότητας εάν χρειαζόταν για να εξασφαλίσει ότι το χρέος της Ελλάδας παραμένει βιώσιμο μακροπρόθεσμα.

Παρόλο που δεν υπάρχει αμφιβολία ότι η υποστήριξή τους προς την Ελλάδα είναι επί του παρόντος πολύ ισχυρή, η πολιτική δυναμική των χωρών-δανειστών μακροπρόθεσμα είναι λιγότερο εξασφαλισμένη.

Θεωρούμε ότι η Ελλάδα έχει υψηλό (+) "ευαισθησία σε κάποιον μη αναμενόμενο κίνδυνο.

Παρόλο που έχει προηγουμένως μειωθεί από το "Πολύ Υψηλό", η αξιολόγηση εξακολουθεί να καθοδηγείται από κινδύνους που σχετίζονται με τον τραπεζικό τομέα, ο οποίος χαρακτηρίζεται από πολύ χαμηλή ποιότητα ενεργητικού, χαμηλή κερδοφορία και μεγάλο μερίδιο κεφαλαίου χαμηλότερης ποιότητας υπό μορφή αναβαλλόμενων φορολογικά περιουσιακών στοιχείων.

Σε μια θετική εξέλιξη, η εξάρτηση από τη χρηματοδότηση έκτακτης ανάγκης από την Τράπεζα της Ελλάδος και το Ευρωσύστημα μειώθηκε ραγδαία κατά το τελευταίο έτος, καθώς οι εγχώριες καταθέσεις επιστρέφουν στο τραπεζικό σύστημα.

Επίσης υποστηρίζεται ότι οι εγχώριοι πολιτικοί κίνδυνοι έχουν μειωθεί, όπως αντανακλάται σε μια βαθμολογία «Μέτριου(+)» πολιτικού κινδύνου σε σχέση με την προηγούμενη βαθμολογία που ήταν «Υψηλή(+)».

Ο οίκος αναμένει ότι οι εκλογές θα πραγματοποιηθούν το καλοκαίρι του 2019.

Η σημερινή κυβέρνηση κατάφερε να νομοθετήσει ένα μεγάλο αριθμό μεταρρυθμιστικών μέτρων παρά την περιορισμένη πλειοψηφία του στο κοινοβούλιο και χωρίς να προκαλέσει μεγάλης κλίμακας διαμαρτυρίες όπως συνέβη κατά τα προηγούμενα δύο προγράμματα προσαρμογής.

Οι δημοσκοπήσεις δείχνουν σταθερή και υψηλή υποστήριξη για τα κόμματα που τάσσονται υπέρ της ένταξης στη ζώνη του ευρώ.

Ο κυβερνητικός κίνδυνος ρευστότητας βαθμολογείται στο "Χαμηλό(+)", κάτω από την ενδεικτική βαθμολογία "Μέτρια".

Οι ανάγκες δανεισμού της ελληνικής κυβέρνησης θα μειωθούν τα επόμενα χρόνια κάτω από το 10% του ΑΕΠ, με τη βοήθεια του πρόσφατου πακέτου ελάφρυνσης του χρέους.

Η δέσμευση των πιστωτών της ζώνης του ευρώ να εξασφαλίσουν μεσομακροπρόθεσμα μακροπρόθεσμα μακροπρόθεσμα διαχειρίσιμες ακαθάριστες δανειακές ανάγκες και να παράσχει περαιτέρω ελάφρυνση του χρέους, εάν χρειάζεται, υποστηρίζει περαιτέρω τη βαθμολογία για τον κυβερνητικό κίνδυνο ρευστότητας.

Ο εξωτερικός κίνδυνος ευπάθειας βαθμολογείται στο "Χαμηλό", σύμφωνα με την ενδεικτική βαθμολογία.

Επιτυχημένη έξοδος από το μνημόνιο – Προοπτικές

Στις 6 Αυγούστου, μετά την επιτυχή ολοκλήρωση της τελικής αναθεώρησης του τρίτου προγράμματος υποστήριξης της Ελλάδας, ο ESM κατέβαλε το πέμπτο και τελική δόση ύψους 15 δισ. ευρώ.

Η τελευταία δόση αύξησε το συνολικό ταμειακό υπόλοιπο σε περίπου 24 δισ. ευρώ (13% του ΑΕΠ) θα πρέπει να υποστηρίξει την επιστροφή της Ελλάδας στις κεφαλαιαγορές κατά τους προσεχείς μήνες.

Το μαξιλάρι θα κάλυπτε την ελληνική χρηματοδότηση για περίπου δύο χρόνια.

Οι πιστωτές της ζώνης του ευρώ διενήργησαν την πρώτη τους επισκόπηση μετά το πρόγραμμα τον Σεπτέμβριο, εστιάζοντας στον προϋπολογισμό του 2019 και τη συνεχιζόμενη εφαρμογή της στρατηγικής του τραπεζικού τομέα για την επίλυσή του θέματος των NPEs.

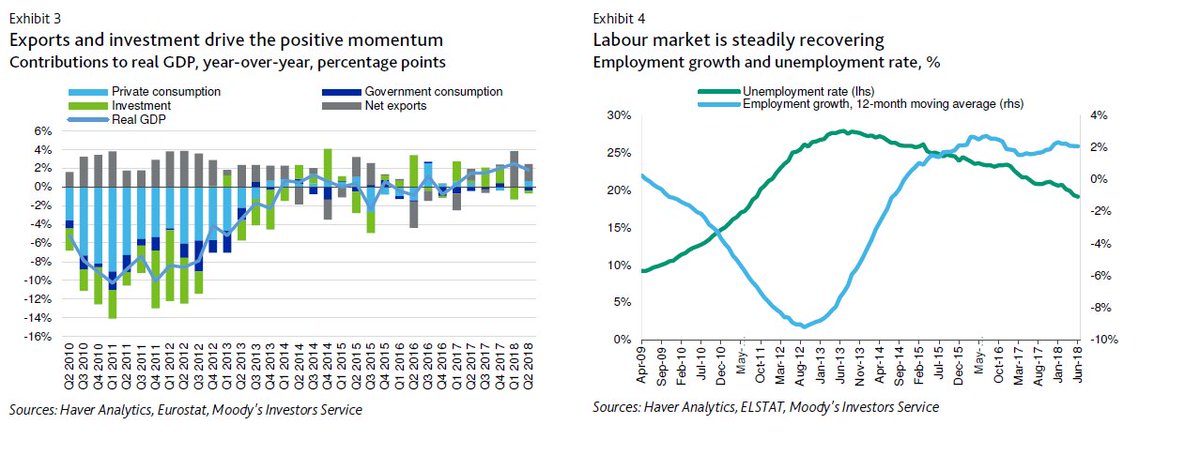

Τα στοιχεία για το πραγματικό ΑΕΠ επιβεβαιώνουν τη θετική πορεία ανάπτυξης, με αύξηση του πραγματικού ΑΕΠ κατά 0,2% σε τριμηνιαία βάση στο δεύτερο τρίμηνο 2018, μετά από πολύ ισχυρή ανάπτυξη (0,9%) το πρώτο τρίμηνο.

Σε σύγκριση με το προηγούμενο έτος, ο ρυθμός ανάπτυξης ήταν 1,8% στο δεύτερο τρίμηνο (1ο τρίμηνο: 2,5%).

Η Ελλάδα έχει εφαρμόσει ουσιαστικές μεταρρυθμίσεις, παραμένει, όμως, ασαφές σε ποιο βαθμό ήταν θετική η ενίσχυση της ιδιωτικής κατανάλωσης, η οποία έχει καθυστερήσει μέχρι στιγμής την ανάκαμψη και η οποία αυξήθηκε κατά 1% στο β’ τρίμηνο.

Οι εξαγωγές αγαθών και υπηρεσιών αποτέλεσαν την άλλη σημαντική συνεισφορά στην ανάπτυξη, ενώ οι επενδύσεις ήταν σχετικά αδύναμες.

Για το σύνολο του έτους αναμένουμε αύξηση του πραγματικού ΑΕΠ κατά 2% και βλέπουμε ελαφρώς ισχυρότερη ανάπτυξη το 2019 - έναντι της τάσης στη ζώνη του ευρώ όπου οι ρυθμοί ανάπτυξης αναμένεται να καταστούν λιγότερο επιθετικοί.

Η αγορά εργασίας συνεχίζει να βελτιώνεται με σταθερό ρυθμό, υποστηρίζοντας έτσι την ιδιωτική κατανάλωση.

Τον Ιούνιο του 2018, το ποσοστό ανεργίας μειώθηκε περαιτέρω στο 19,1%, η χαμηλότερη ανάγνωση από τον Σεπτέμβριο του 2011 και η απασχόληση επιταχύνθηκε και υπήρξε σημειώνοντας αύξηση από 2% σε ετήσια βάση από τον Δεκέμβριο του 2017.

Η δημοσιονομική υπεραπόδοση ενδέχεται να επιτρέψει κάποια φορολογικά μέτρα που υποστηρίζουν την ανάπτυξη

Όσον αφορά τη δημοσιονομική πλευρά, τα στοιχεία για την εκτέλεση του κρατικού προϋπολογισμού (σε τροποποιημένη ταμειακή βάση) για τους πρώτους οκτώ μήνες του έτους επιβεβαιώνουν τη συνεχιζόμενη βελτίωση.

Το ονομαστικό έλλειμμα διαμορφώθηκε σε 1,22 δισ. ευρώ, όπως και πέρυσι (1,271 δισ. ευρώ) και σημαντικά χαμηλότερα από τα 3,38 ευρώ ευρώ που αναλήφθηκε ως στόχος στη μεσοπρόθεσμη δημοσιονομική στρατηγική της Ελλάδας.

Με παρόμοιο τρόπο, το πρωτογενές πλεόνασμα ξεπέρασε τα 2 δισ. ευρώ πάνω από το στόχο της, κυρίως λόγω της συγκράτησης των δημόσιων επενδύσεων και των υψηλότερων από τα αναμενόμενα εσόδων (3% πάνω από τον στόχο).

Οι πληρωμές τόκων μειώθηκαν περαιτέρω κατά περίπου 9% σε ετήσια βάση.

Η εκτέλεση προϋπολογισμού για τον Σεπτέμβριο πρέπει να δώσει μια καλή ένδειξη για την απόδοση στο σύνολο του έτους, καθώς οι σημαντικοί φόροι οφείλονται τον μήνα Σεπτέμβριο, και συγκεκριμένα η δεύτερη δόση του φόρου εισοδήματος και η πρώτη δόση του φόρου ακίνητης περιουσίας (EΝΦΙΑ).

Δεδομένης της σταθερής εκτέλεσης του προϋπολογισμού και της υπεραπόδοσης στόχων μέχρι στιγμής φέτος, η κυβέρνηση αναμένει να έχει περιθώρια για μερικά δημοσιονομικά μέτρα στήριξης της ανάπτυξης από το 2019 και μετά.

Όπως υπογράμμισε ο Έλληνας πρωθυπουργός σε πρόσφατη ομιλία του, θα δοθεί έμφαση στη μείωση των φόρων και των εισφορών κοινωνικής ασφάλισης, ιδίως για τα άτομα με χαμηλό και μεσαίο εισόδημα.

Σε όλα τα μέτρα υπάρχει συμφωνία με τους πιστωτές.

Βασικά μέτρα περιλαμβάνουν επίσης τη σταδιακή μείωση του επιχειρηματικού φόρου, αύξηση του ελάχιστου μισθού από το 2019 και μετά και μείωση του συντελεστή ΦΠΑ από το 2021 και μετά.

Μειωμένες εισφορές κοινωνικής ασφάλισης για νέους εργαζομένους έως και 25 ετών στον ιδιωτικό τομέα θα παραταθούν για δύο χρόνια, για να στηριχθεί η προσπάθεια μείωσης της ανεργίας των νέων.

Οι συζητήσεις με τους πιστωτές της ζώνης του ευρώ συνεχίζονται όσον αφορά την ανάγκη πρόσθετων περικοπών των συντάξεων κατά 1% του ΑΕΠ το 2019, μέτρο το οποίο έχει νομοθετηθεί, με την «αναβολή» του να εξαρτάται από τις δημοσιονομικές επιδόσεις της χώρας.

Ο προϋπολογισμός του 2019 αναμένεται να υποβληθεί στο κοινοβούλιο από την 21 Νοεμβρίου.

www.bankingnews.gr

Ωστόσο επισημαίνει ότι για να υπάρξει αναβάθμιση η Ελλάδα θα πρέπει να εστιάσει στις μεταρρυθμίσεις και να βγει στις αγορές αντλώντας κεφάλαια και στηρίζοντας με αυτό τον τρόπο τις τράπεζες.

Ταυτόχρονα προβλέπει ότι οι εκλογές στην Ελλάδα θα πραγματοποιηθούν Καλοκαίρι του 2019.

Στα θετικά για την ελληνική οικονομία τοποθετούνται η διαφαινόμενη ισχυρή θέληση για εφαρμογή απαιτητικών μεταρρυθμίσεων, το εξαιρετικά χαμηλό κόστος εξυπηρέτησης του χρέους, οι ήπιες χρηματοδοτικές ανάγκες (με δεδομένη τη στήριξη των πιστωτών της χώρας).

Σε ό,τι αφορά τις προκλήσεις για την πιστοληπτική αξιολόγηση της χώρας, υπογραμμίζεται:

- η μείωση του ιδιαίτερα υψηλού χρέους της Ελλάδας για την οποία θα χρειαστεί η εφαρμογή μίας ιδιαίτερα σφιχτής δημοσιονομικής πολιτικής για τα επόμενα χρόνια,

- θα πρέπει να υπάρξει εφαρμογή των απαραίτητων μεταρρυθμίσεων και

- ο τραπεζικός κλάδος εξακολουθεί να είναι αδύναμος, με υψηλό επίπεδο NPEs

Ο οίκος αναμένει ότι ο ρυθμός ανάπτυξης της ελληνικής οικονομίας θα φθάσει φέτος στο 2% και θα ενισχυθεί στο 2,2% το 2019.

Εκτιμά ακόμη ότι το πρωτογενές πλεόνασμα θα φθάσει στο 3,6% για το τρέχον έτος και το 3,3% για το 2019, με το χρέος να διαμορφώνεται το 2018 στο 188% του ΑΕΠ και να υποχωρεί στο 177,7% του ΑΕΠ το 2019.

Επιπρόσθετα ο οίκος τονίζει ότι οι προοπτικές της ελληνικής οικονομίας είναι θετικές, καθώς αντικατοπτρίζουν τη δυνατότητα ταχύτερης της αναμενόμενης ανάπτυξης εντός των επόμενων ετών, καθώς οι μεταρρυθμίσεις αρχίζουν να αποδίδουν καρπούς.

Προσθέτει, όμως, ότι για να επιβεβαιωθούν αυτές οι προοπτικές θα πρέπει οι ελληνικές αρχές να συνεχίσουν να εφαρμόζουν τις μεταρρυθμίσεις στις οποίες έχουν συμφωνήσει και να προωθήσουν πιο εντατικά την αναμόρφωση του τραπεζικού τομέα.

Τι μπορεί να οδηγήσει σε αναβάθμιση

Στους παράγοντες οι οποίοι μπορούν να οδηγήσουν σε αναβάθμιση περιλαμβάνονται:

- εφαρμογή συγκρατημένης δημοσιονομικής πολιτικής,

- διατήρηση των μεταρρυθμίσεων που έλαβαν χώρα τα προηγούμενα έτη,

- επιτυχημένη έξοδος στις αγορές, κίνηση που θα βελτιώσει με ταχύτερη του αναμενόμενου ταχύτητα την «υγεία» του τραπεζικού κλάδου.

Ο οίκος τονίζει ότι με δεδομένο το θετικό outlook δεν υπάρχει η πιθανότητα υποβάθμισης της Ελλάδας.

Αλλά μπορεί να ασκηθεί πίεση στην αξιολόγηση εάν η ελληνική κυβέρνηση δεν εκπληρώσει τις υποχρεώσεις της και προχωρήσει σε αντιστροφή των μεταρρυθμίσεων που έχουν νομοθετηθεί, γεγονός το οποίο μπορεί να οδηγήσει σε σύγκρουση με τους πιστωτές.

Μία τέτοια εξέλιξη μπορεί να οδηγήσει και σε άρση της στήριξης της Ευρωζώνης προς την Ελλάδα.

Οι εικόνα της ελληνικής οικονομίας

Ο οίκος τονίζει ακόμη στην έκθεσή του ότι η οικονομική ισχύ της Ελλάδας χαρακτηρίζεται ως «Μέτρια (-)», ώστε να αντανακλά την αβεβαιότητα σχετικά με τις μεσοπρόθεσμες αναπτυξιακές προοπτικές της Ελλάδας και τις συνέπειες της σταθερής χαμηλής ανάπτυξης για τα επίπεδα εισοδήματος.

Η μέτρια βαθμολογία εξισορροπεί τα σχετικά υψηλά επίπεδα πλούτου της χώρας με το μέτριο μέγεθος της οικονομίας και εξίσου μέτριο επίπεδο οικονομικής διαφοροποίησης.

Παρόλο που αναμένεται ότι οι προοπτικές ανάπτυξης της Ελλάδας θα βελτιωθούν βραχυπρόθεσμα, παραμένουν σημαντικά εμπόδια στη διατηρήσιμη ανάπτυξη, περιλαμβανομένης της διαρθρωτικά χαμηλής αποταμίευσης και των επιτοκίων επενδύσεων.

Οι έλεγχοι κεφαλαίου έχουν χαλαρωθεί, αλλά δεν έχουν καταργηθεί πλήρως, και ο τραπεζικός τομέας παραμένει γεμάτος με πολύ υψηλά επίπεδα μη αποδοτικών περιουσιακών στοιχείων.

Τούτου λεχθέντος, η ανταγωνιστικότητα του κόστους εργασίας έχει βελτιωθεί σημαντικά και η Ελλάδα κατάφερε να μειώσει ορισμένες από τις πολύ μεγάλες εσωτερικές και εξωτερικές ανισορροπίες, συμπεριλαμβανομένων των ιστορικά υψηλών ελλειμμάτων του ισοζυγίου τρεχουσών συναλλαγών.

Η κατάσταση χρηματοδότησης του τραπεζικού τομέα βελτιώθηκε κατά το 2017, με σημαντική πτώση της εξάρτησης από την έκτακτη ρευστότητα από την κεντρική τράπεζα και το Ευρωσύστημα και αύξηση των εισροών καταθέσεων.

Η Ελλάδα σημείωσε συνεχή ανάπτυξη από τις αρχές του 2017 και αναμένεται ότι η ανάκαμψη θα επιταχυνθεί περαιτέρω φέτος και τα επόμενα έτη, με τη βελτίωση της εμπιστοσύνης μετά την επιτυχή ολοκλήρωση του προγράμματος προσαρμογής καθώς και τη συνεχιζόμενη ανάπτυξη στη ζώνη του ευρώ.

Σημειώνουμε ότι η ανάκαμψη της Ελλάδας από πέρυσι ευθυγραμμίζεται σε γενικές γραμμές με την ανάκαμψη στην ίδια φάση της εμφάνισης της Ισπανίας, της Πορτογαλίας και της Κύπρου από την περίοδο της κρίσης τους.

Ωστόσο, εξακολουθούν να υπάρχουν ερωτηματικά πάνω από το μακροπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας, εξαιτίας των δυσμενών δημογραφικών στοιχείων και της μετανάστευσης μεγάλου ποσοστού νέων και μορφωμένων.

Βαθμολογούμε τη θεσμική ισχύ της Ελλάδας ως "Χαμηλή (+)". Η αξιολόγηση αυτή λαμβάνει υπόψη τα βελτιωμένα αποτελέσματα της νομοθεσίας και της εφαρμογής των συμφωνηθέντων μεταρρυθμιστικών μέτρων στο πλαίσιο της τρέχουσας κυβέρνησης καθώς και της σημαντικής τεχνικής βοήθειας που παρείχε η ελληνική αρχές που έχουν λάβει στους τομείς της δημόσιας και φορολογικής διοίκησης, η οποία δεν είναι συνήθως διαθέσιμη για χώρες με παρόμοια βαθμολογία.

Ωστόσο, θεωρούμε ότι η Ελλάδα εξακολουθεί να είναι ανεπαρκής για το κράτος δικαίου, την αποτελεσματικότητα της κυβέρνησης και τον έλεγχο της διαφθοράς, όπως μετράται από τους δείκτες παγκόσμιας διακυβέρνησης που έχουν επιδεινωθεί κατά την τελευταία δεκαετία και είναι χαμηλότεροι από αυτούς άλλων χωρών της ζώνης του ευρώ.

Η αναδιάρθρωση του χρέους του 2012 είναι ένας άλλος παράγοντας που περιορίζει το θεσμικό σκορ στο σημερινό επίπεδο.

Αξιολογούμε τη δημοσιονομική ισχύ της Ελλάδας ως "Χαμηλή (+)", λόγω του μεγάλου χρέους της κυβέρνησης, το οποίο ήταν λίγο κάτω από το 180% του ΑΕΠ στα τέλη του 2017, έναν από τους υψηλότερους δείκτες χρέους των ονομαστικών χωρών.

Οι επεκτάσεις ωρίμανσης και άλλα μέτρα ελάφρυνσης του χρέους που συμφωνήθηκαν από τους πιστωτές της ζώνης του ευρώ τον Ιούνιο του 2018, αποτελούν σημαντική συμβολή στη βιωσιμότητα του χρέους της Ελλάδας κατά την επόμενη δεκαετία.

Ένας άλλος θετικός παράγοντας είναι η διάρθρωση του χρέους της κυβέρνησης με πολύ χαμηλά επιτόκια και πολύ μεγάλες διάρκειες.

Μετά από μια προσωρινή αύξηση του χρέους φέτος - λόγω της συσσώρευσης ενός μεγάλου αποθέματος μετρητών ενόψει της επιστροφής της Ελλάδας στη χρηματοδότηση από τις αγορές - αναμένουμε μια σταδιακή μείωση του χρέους από το 2019 και μετά, με βάση την προσδοκία συνεχιζόμενης θετικής ανάπτυξη και σημαντικά πρωτογενή πλεονάσματα.

Αλλά το χρέος της Ελλάδας θα παραμείνει σε πολύ υψηλά επίπεδα για τις επόμενες δεκαετίες και ακόμη και μικρές αποκλίσεις όσον αφορά τις δημοσιονομικές ή οικονομικές επιδόσεις μπορεί να καταστήσουν τη διαδρομή του χρέους μη βιώσιμη.

Η Ελλάδα θα παραμείνει εξαρτημένη σταθερή πολιτική στήριξη στις χώρες πιστωτές της ζώνης του ευρώ.

Τον Ιούνιο, η ευρωζώνη δεσμεύτηκε να επανεξετάσει τις προοπτικές του ελληνικού χρέους και πάλι το 2032 και να παράσχει περαιτέρω επεκτάσεις ωριμότητας εάν χρειαζόταν για να εξασφαλίσει ότι το χρέος της Ελλάδας παραμένει βιώσιμο μακροπρόθεσμα.

Παρόλο που δεν υπάρχει αμφιβολία ότι η υποστήριξή τους προς την Ελλάδα είναι επί του παρόντος πολύ ισχυρή, η πολιτική δυναμική των χωρών-δανειστών μακροπρόθεσμα είναι λιγότερο εξασφαλισμένη.

Θεωρούμε ότι η Ελλάδα έχει υψηλό (+) "ευαισθησία σε κάποιον μη αναμενόμενο κίνδυνο.

Παρόλο που έχει προηγουμένως μειωθεί από το "Πολύ Υψηλό", η αξιολόγηση εξακολουθεί να καθοδηγείται από κινδύνους που σχετίζονται με τον τραπεζικό τομέα, ο οποίος χαρακτηρίζεται από πολύ χαμηλή ποιότητα ενεργητικού, χαμηλή κερδοφορία και μεγάλο μερίδιο κεφαλαίου χαμηλότερης ποιότητας υπό μορφή αναβαλλόμενων φορολογικά περιουσιακών στοιχείων.

Σε μια θετική εξέλιξη, η εξάρτηση από τη χρηματοδότηση έκτακτης ανάγκης από την Τράπεζα της Ελλάδος και το Ευρωσύστημα μειώθηκε ραγδαία κατά το τελευταίο έτος, καθώς οι εγχώριες καταθέσεις επιστρέφουν στο τραπεζικό σύστημα.

Επίσης υποστηρίζεται ότι οι εγχώριοι πολιτικοί κίνδυνοι έχουν μειωθεί, όπως αντανακλάται σε μια βαθμολογία «Μέτριου(+)» πολιτικού κινδύνου σε σχέση με την προηγούμενη βαθμολογία που ήταν «Υψηλή(+)».

Ο οίκος αναμένει ότι οι εκλογές θα πραγματοποιηθούν το καλοκαίρι του 2019.

Η σημερινή κυβέρνηση κατάφερε να νομοθετήσει ένα μεγάλο αριθμό μεταρρυθμιστικών μέτρων παρά την περιορισμένη πλειοψηφία του στο κοινοβούλιο και χωρίς να προκαλέσει μεγάλης κλίμακας διαμαρτυρίες όπως συνέβη κατά τα προηγούμενα δύο προγράμματα προσαρμογής.

Οι δημοσκοπήσεις δείχνουν σταθερή και υψηλή υποστήριξη για τα κόμματα που τάσσονται υπέρ της ένταξης στη ζώνη του ευρώ.

Ο κυβερνητικός κίνδυνος ρευστότητας βαθμολογείται στο "Χαμηλό(+)", κάτω από την ενδεικτική βαθμολογία "Μέτρια".

Οι ανάγκες δανεισμού της ελληνικής κυβέρνησης θα μειωθούν τα επόμενα χρόνια κάτω από το 10% του ΑΕΠ, με τη βοήθεια του πρόσφατου πακέτου ελάφρυνσης του χρέους.

Η δέσμευση των πιστωτών της ζώνης του ευρώ να εξασφαλίσουν μεσομακροπρόθεσμα μακροπρόθεσμα μακροπρόθεσμα διαχειρίσιμες ακαθάριστες δανειακές ανάγκες και να παράσχει περαιτέρω ελάφρυνση του χρέους, εάν χρειάζεται, υποστηρίζει περαιτέρω τη βαθμολογία για τον κυβερνητικό κίνδυνο ρευστότητας.

Ο εξωτερικός κίνδυνος ευπάθειας βαθμολογείται στο "Χαμηλό", σύμφωνα με την ενδεικτική βαθμολογία.

Επιτυχημένη έξοδος από το μνημόνιο – Προοπτικές

Στις 6 Αυγούστου, μετά την επιτυχή ολοκλήρωση της τελικής αναθεώρησης του τρίτου προγράμματος υποστήριξης της Ελλάδας, ο ESM κατέβαλε το πέμπτο και τελική δόση ύψους 15 δισ. ευρώ.

Η τελευταία δόση αύξησε το συνολικό ταμειακό υπόλοιπο σε περίπου 24 δισ. ευρώ (13% του ΑΕΠ) θα πρέπει να υποστηρίξει την επιστροφή της Ελλάδας στις κεφαλαιαγορές κατά τους προσεχείς μήνες.

Το μαξιλάρι θα κάλυπτε την ελληνική χρηματοδότηση για περίπου δύο χρόνια.

Οι πιστωτές της ζώνης του ευρώ διενήργησαν την πρώτη τους επισκόπηση μετά το πρόγραμμα τον Σεπτέμβριο, εστιάζοντας στον προϋπολογισμό του 2019 και τη συνεχιζόμενη εφαρμογή της στρατηγικής του τραπεζικού τομέα για την επίλυσή του θέματος των NPEs.

Τα στοιχεία για το πραγματικό ΑΕΠ επιβεβαιώνουν τη θετική πορεία ανάπτυξης, με αύξηση του πραγματικού ΑΕΠ κατά 0,2% σε τριμηνιαία βάση στο δεύτερο τρίμηνο 2018, μετά από πολύ ισχυρή ανάπτυξη (0,9%) το πρώτο τρίμηνο.

Σε σύγκριση με το προηγούμενο έτος, ο ρυθμός ανάπτυξης ήταν 1,8% στο δεύτερο τρίμηνο (1ο τρίμηνο: 2,5%).

Η Ελλάδα έχει εφαρμόσει ουσιαστικές μεταρρυθμίσεις, παραμένει, όμως, ασαφές σε ποιο βαθμό ήταν θετική η ενίσχυση της ιδιωτικής κατανάλωσης, η οποία έχει καθυστερήσει μέχρι στιγμής την ανάκαμψη και η οποία αυξήθηκε κατά 1% στο β’ τρίμηνο.

Οι εξαγωγές αγαθών και υπηρεσιών αποτέλεσαν την άλλη σημαντική συνεισφορά στην ανάπτυξη, ενώ οι επενδύσεις ήταν σχετικά αδύναμες.

Για το σύνολο του έτους αναμένουμε αύξηση του πραγματικού ΑΕΠ κατά 2% και βλέπουμε ελαφρώς ισχυρότερη ανάπτυξη το 2019 - έναντι της τάσης στη ζώνη του ευρώ όπου οι ρυθμοί ανάπτυξης αναμένεται να καταστούν λιγότερο επιθετικοί.

Η αγορά εργασίας συνεχίζει να βελτιώνεται με σταθερό ρυθμό, υποστηρίζοντας έτσι την ιδιωτική κατανάλωση.

Τον Ιούνιο του 2018, το ποσοστό ανεργίας μειώθηκε περαιτέρω στο 19,1%, η χαμηλότερη ανάγνωση από τον Σεπτέμβριο του 2011 και η απασχόληση επιταχύνθηκε και υπήρξε σημειώνοντας αύξηση από 2% σε ετήσια βάση από τον Δεκέμβριο του 2017.

Η δημοσιονομική υπεραπόδοση ενδέχεται να επιτρέψει κάποια φορολογικά μέτρα που υποστηρίζουν την ανάπτυξη

Όσον αφορά τη δημοσιονομική πλευρά, τα στοιχεία για την εκτέλεση του κρατικού προϋπολογισμού (σε τροποποιημένη ταμειακή βάση) για τους πρώτους οκτώ μήνες του έτους επιβεβαιώνουν τη συνεχιζόμενη βελτίωση.

Το ονομαστικό έλλειμμα διαμορφώθηκε σε 1,22 δισ. ευρώ, όπως και πέρυσι (1,271 δισ. ευρώ) και σημαντικά χαμηλότερα από τα 3,38 ευρώ ευρώ που αναλήφθηκε ως στόχος στη μεσοπρόθεσμη δημοσιονομική στρατηγική της Ελλάδας.

Με παρόμοιο τρόπο, το πρωτογενές πλεόνασμα ξεπέρασε τα 2 δισ. ευρώ πάνω από το στόχο της, κυρίως λόγω της συγκράτησης των δημόσιων επενδύσεων και των υψηλότερων από τα αναμενόμενα εσόδων (3% πάνω από τον στόχο).

Οι πληρωμές τόκων μειώθηκαν περαιτέρω κατά περίπου 9% σε ετήσια βάση.

Η εκτέλεση προϋπολογισμού για τον Σεπτέμβριο πρέπει να δώσει μια καλή ένδειξη για την απόδοση στο σύνολο του έτους, καθώς οι σημαντικοί φόροι οφείλονται τον μήνα Σεπτέμβριο, και συγκεκριμένα η δεύτερη δόση του φόρου εισοδήματος και η πρώτη δόση του φόρου ακίνητης περιουσίας (EΝΦΙΑ).

Δεδομένης της σταθερής εκτέλεσης του προϋπολογισμού και της υπεραπόδοσης στόχων μέχρι στιγμής φέτος, η κυβέρνηση αναμένει να έχει περιθώρια για μερικά δημοσιονομικά μέτρα στήριξης της ανάπτυξης από το 2019 και μετά.

Όπως υπογράμμισε ο Έλληνας πρωθυπουργός σε πρόσφατη ομιλία του, θα δοθεί έμφαση στη μείωση των φόρων και των εισφορών κοινωνικής ασφάλισης, ιδίως για τα άτομα με χαμηλό και μεσαίο εισόδημα.

Σε όλα τα μέτρα υπάρχει συμφωνία με τους πιστωτές.

Βασικά μέτρα περιλαμβάνουν επίσης τη σταδιακή μείωση του επιχειρηματικού φόρου, αύξηση του ελάχιστου μισθού από το 2019 και μετά και μείωση του συντελεστή ΦΠΑ από το 2021 και μετά.

Μειωμένες εισφορές κοινωνικής ασφάλισης για νέους εργαζομένους έως και 25 ετών στον ιδιωτικό τομέα θα παραταθούν για δύο χρόνια, για να στηριχθεί η προσπάθεια μείωσης της ανεργίας των νέων.

Οι συζητήσεις με τους πιστωτές της ζώνης του ευρώ συνεχίζονται όσον αφορά την ανάγκη πρόσθετων περικοπών των συντάξεων κατά 1% του ΑΕΠ το 2019, μέτρο το οποίο έχει νομοθετηθεί, με την «αναβολή» του να εξαρτάται από τις δημοσιονομικές επιδόσεις της χώρας.

Ο προϋπολογισμός του 2019 αναμένεται να υποβληθεί στο κοινοβούλιο από την 21 Νοεμβρίου.

www.bankingnews.gr

Σχόλια αναγνωστών