Πότε θα «βγάλει» ισολογισμό η Ernst & Young , ποιο είναι το πραγματικό ταμείο του ομίλου, η έξοδος μόνο από Attica και Ελβετία και η προσπάθεια απενοχοποίησης του Δημήτρη Κουτσολιούτσου

Το σοκ και δέος που προκάλεσε η δημοσιοποίηση του πορίσματος ελέγχου της Alvarez για τις δραστηριότητες της Folli Follie στην Ασία δεν κάμπτει τους βασικούς μετόχους που θεωρούν ότι η εταιρία μπορεί να διασωθεί.

Μάλιστα εμφανίζεται να προωθούν την είσοδο στρατηγικού επενδυτή που θα οδηγήσει σε μείωση κατά τουλάχιστον 50% της συμμετοχής τους στην εταιρία.

Το ερώτημα όμως που τίθεται είναι ποιος στρατηγικός επενδυτής θα μπει σε μια εταιρία που έχει σωρεία ανοικτών μετώπων με επενδυτές μετοχών, ομολογιούχους, δικαστικές αρχές και εποπτικές αρχές του Χρηματιστηρίου.

8-10 Οκτωβρίου «μιλάει» η Ernst & Young

Προς το παρόν και πριν την όποια κίνηση θα πρέπει να αναμένεται πρώτα η δημοσίευση του ενοποιημένου ισολογισμού που θα είναι ελεγμένος από την Ernst & Young και ο οποίος σύμφωνα με τις τελευταίες πληροφορίες θα δημοσιευτεί στο διάστημα μεταξύ 8 και 10 Οκτωβρίου.

Ο ενοποιημένος ισολογισμός δεν αποκλείεται να παρουσιάσει και άλλες αρνητικές εκπλήξεις δεδομένου ότι αναλυτές επισημαίνουν την τεράστια απόκλιση κατά 2 δισ. ευρώ στα αποθεματικά των δραστηριοτήτων στην Κίνα όταν η καθαρή θέση του ομίλου που εμφανίστηκε στις αλλοιωμένες οικονομικές καταστάσεις του 2017 ήταν 1,9 δισ. ευρώ.

Σημειώνεται ότι μόνο των υπόλοιπο κερδών εις νέο σε ενοποιημένη βάση εμφανιζόταν 1,576 εκατ. ευρώ όμως πρόκειται για κέρδη που δεν υπήρξαν όπως προκύπτει από τον έλεγχο του ορκωτού.

Ουσιαστικά σε ενοποιημένη βάση προκύπτει αρνητική καθαρή θέση γεγονός που δημιουργεί ερωτήματα και για την καθαρή θέση της μητρικής.

Το ταμείο και η Dufry

Ταυτόχρονα το εκτιμώμενο ταμείο είναι από 80 εκατ. ευρώ έως 100 εκατ. ευρώ με άγνωστο το γεγονός αν σε αυτό υπολογίζονται μετοχές της Dufry που έχουν πουληθεί.

Πάντως αν αποδεσμευτούν οι 800.000 μετοχές περίπου της Dufry η Folli Follie εφ όσον πουλήσει σε τρέχουσες τιμές έχει λαμβάνει περί τα 90 εκ ευρώ ποσό ιδιαίτερα κρίσιμο σε σχέση με την οικονομική κατάσταση στην οποία έχει περιέλθει.

Πάντως σε πρώτη φάση μπορούν να αποδεσμευτούν περί τις 600.000 μετοχές που αντιστοιχούν σε αξία 66 εκατ. ευρώ.

Η λύση του 30%

Αξίζει να σημειωθεί ότι στην καλύτερη των περιπτώσεων και εφ όσον υπάρξει λύση διάσωσης η εταιρία δεν μπορεί να έχει μέγεθος μεγαλύτερο του 30% από αυτό που εμφανιζόταν στις οικονομικές καταστάσεις.

Σύμφωνα με καλά πληροφορημένες πηγές αυτός και ο στόχος των βασικών μετόχων που προσανατολίζονται να διατηρήσουν όλες τις δραστηριότητες εκτός από το Attica που θεωρείται χαμένη υπόθεση λόγω των κινήσεων προστασίας των συμφερόντων τους που έκαναν οι ελληνικές τράπεζες και την Ελβετία.

Τα ομόλογα χωρίς εξασφαλίσεις

Άγνωστος «x» παραμένει το θέμα των ομολογιούχων όπου προκαλεί εντύπωση το γεγονός ότι δεν έχουν κινηθεί διαδικασίες παρά το γεγονός ότι μια εκ των θυγατρικών της Folli Follie στο Λουξεμβούργο που έχει δανειστεί εκδίδοντας ομόλογα και με τη σειρά της δάνεισε τη Folli Follie έδωσε συγκατάθεση για την αίτηση υπαγωγής στο άρθρο 106α και ουσιαστικά ήταν σαν οι ομολογιούχοι να συγκατατέθηκαν.

Σημειώνεται ότι μόλις στις 11 Οκτωβρίου 2017 η Folli Follie προχώρησε στην έκδοση ομολόγου σε ελβετικό φράγκο, μέσω της θυγατρικής της εταιρείας “FF Group Finance Luxembourg II S.A.”, με έδρα το Λουξεμβούργο.

Όπως η ίδια η εταιρία αναφέρει «Η έκδοση είναι χωρίς εξασφαλίσεις και rating (unrated senior unsecured), 4ετούς διάρκειας και συνολικού ποσού 150 εκατ ελβετικών φράγκων».

Αυτό σε μια πρώτη ανάγνωση σημαίνει ότι οι ομολογιούχοι απλά με μια δικαστική απόφαση στα ελληνικά δικαστήρια θα χάσουν όλα τα χρήματά τους ή θα τα διεκδικούν με σχεδόν μηδενικές πιθανότητες επιτυχίας.

Στην περίπτωση που τα ομολογιακά δάνεια ύψους 480 εκατ. ευρώ είναι στο σύνολό τους ανάλογου τύπου τότε η Folli Follie μπορεί να εξαφανίσει το συγκεκριμένο δανεισμό αλλά είναι αντιληπτό ότι δεν θα μπορέσει να βγει στις αγορές ή να ξαναδανειστεί παρά μόνο ίσως αν αλλάξει ιδιοκτησία.

Ίσως και γι αυτό αναφέρει ότι βρίσκεται σε επαφή με τους δανειστές της χωρίς όμως να ξεκαθαρίζει τους άμεσους ή τους έμμεσους που είναι οι ομολογιούχοι.

Η προσπάθεια απενοχοποίησης

Την έκταση των προβλημάτων πάντως δείχνουν να αναγνωρίζουν έστω και με καθυστέρηση οι βασικοί μέτοχοι ετοιμάζοντας την υπερασπιστική τους γραμμή.

Στο πλαίσιο αυτό άλλωστε εντάσσεται η παραίτηση του κ. Δημήτρη Κουτσολιούτσου (έχει υπογράψει τον ισολογισμός της Ασιατικής θυγατρικής) και της Αικατερίνης Κουτσολιούτσου.

Χαρακτηριστικό είναι το απόσπασμα της δήλωσης παραίτησης όπου αναφέρει ότι «Δυστυχώς, δεν κατέστη δυνατό να ελέγξω με επιτυχία τις δραστηριότητες του ασιατικού ομίλου που είχα υπό την ευθύνη μου με αποτέλεσμα η παρούσα δυσάρεστη εικόνα στα οικονομικά του ομίλου.

Ωστόσο έχω απόλυτη εμπιστοσύνη στον υιό μου Γεώργιο Κουτσολιούτσο».

Ουσιαστικά δηλαδή επιχειρεί να ισχυριστεί ότι όσα έγιναν , έγιναν λόγω έλλειψης ελέγχου και όχι λόγω δική τους εμπλοκής και ταυτόχρονα να βγάλει από το κάδρο των ευθυνών τον υιό του Τζώρτζη Κουτσολιούτσο.

Στην κατεύθυνση της ενίσχυσης της υπερασπιστικής του γραμμής εντάσσεται η αντικατασταση όλων των ΔΣ των θυγατρικών στην Ασία.

Σε καθεστώς χρεοκοπίας τα ομόλογα της Folli Follie με απόδοση 500% και τιμή 12-20 μονάδες βάσης

Σε καθεστώς χρεοκοπίας βρίσκονται πλέον τα ομόλογα της Folli Follie καθώς το ομόλογο λήξης 3 Ιουλίου 2019 εμφανίζει τιμή αγοράς 12 μονάδες βάσης και τιμή πώλησης 20 μονάδες βάσης που αυτό σημαίνει απόδοση 500%.

Το εταιρικό ομόλογο της Folli Follie φέρει ISIN XS1082775054.

Το αντίστοιχο εταιρικό ομόλογο σε ελβετικό φράγκο εμφανίζει τιμή 8-8,5 μονάδες βάσης.

Είναι προφανές ότι μετά τις ανακοινώσεις Alvarez & Marsal και τη δραματική εικόνα που κατέγραψαν τα οικονομικά μεγέθη.... κατέδειξαν ουσιαστικά την κατάρρευση του ομίλου FFGroup.

Οι εξελίξεις αυτές είχαν άμεσο αντίκτυπο στα ομόλογα της εταιρείας.

Οι αποδόσεις 500% και οι τιμές 12-20 μ.β. καταδεικνύουν ότι οι επενδυτές αποτιμούν τα ομόλογα αυτά σε καθεστώς χρεοκοπίας.

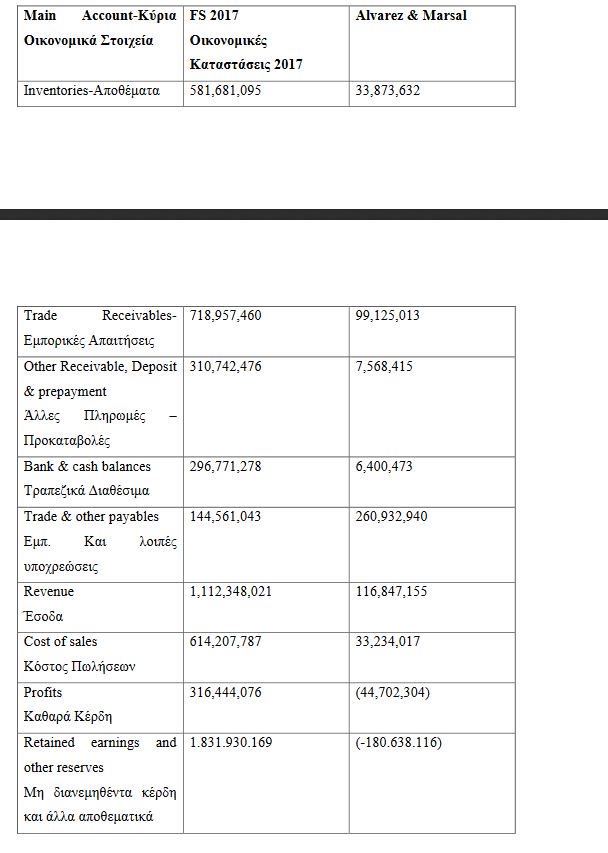

Υπενθυμίζεται πως όπως δημοσίευσε η εταιρεία η θυγατρική στην Ασία είναι τελικά εξαιρετικά μικρή και όχι όπως παρουσιαζόταν.

Τα αποθέματα δηλαδή είναι 33,8 εκατ. δολάρια και όχι 581,6 εκατ. δολάρια.

Οι εμπορικές απαιτήσεις είναι 99,1 εκατ. δολάρια και όχι 718,9 εκατ. δολάρια.

Τα τραπεζικά διαθέσιμα είναι μόλις 6,4 εκατ. δολάρια και όχι 296,7 εκατ. δολάρια.

Οι εμπορικά και λοιπές υποχρεώσεις δεν είναι 144 εκατ. δολάρια αλλά 260,9 εκατ. δολάρια.

Οι προκαταβολές δεν είναι 310,7 εκατ. δολάρια αλλά μόνο 7,5 εκατ. δολάρια.

Τα έσοδα δεν είναι 1,11 δισ. δολάρια αλλά μόλις 116 εκατ. δολάρια.

Καθαρά κέρδη 316 εκατ. δολάρια δεν υπάρχουν και αυτό που υπάρχει είναι ζημιές 44,7 εκατ. δολάρια.

Τα μη διανεμηθέντα κέρδη και άλλα αποθεματικά δεν είναι 1,83 δισ. δολάρια αλλά ζημιές 180,6 εκατ. δολάρια.

Φυσικά τα πράγματα είναι σημαντικά χειρότερα από όσα περίμενε η αγορά και η τρύπα είναι τεράστια τόσο σε ό,τι αφορά έσοδα και κέρδη και σε ό,τι αφορά αποθέματα, απαιτήσεις και διαθέσιμα.

Νίκος Καρούτζος

nkaroutzos@gmail.com

www.bankingnews.gr

Μάλιστα εμφανίζεται να προωθούν την είσοδο στρατηγικού επενδυτή που θα οδηγήσει σε μείωση κατά τουλάχιστον 50% της συμμετοχής τους στην εταιρία.

Το ερώτημα όμως που τίθεται είναι ποιος στρατηγικός επενδυτής θα μπει σε μια εταιρία που έχει σωρεία ανοικτών μετώπων με επενδυτές μετοχών, ομολογιούχους, δικαστικές αρχές και εποπτικές αρχές του Χρηματιστηρίου.

8-10 Οκτωβρίου «μιλάει» η Ernst & Young

Προς το παρόν και πριν την όποια κίνηση θα πρέπει να αναμένεται πρώτα η δημοσίευση του ενοποιημένου ισολογισμού που θα είναι ελεγμένος από την Ernst & Young και ο οποίος σύμφωνα με τις τελευταίες πληροφορίες θα δημοσιευτεί στο διάστημα μεταξύ 8 και 10 Οκτωβρίου.

Ο ενοποιημένος ισολογισμός δεν αποκλείεται να παρουσιάσει και άλλες αρνητικές εκπλήξεις δεδομένου ότι αναλυτές επισημαίνουν την τεράστια απόκλιση κατά 2 δισ. ευρώ στα αποθεματικά των δραστηριοτήτων στην Κίνα όταν η καθαρή θέση του ομίλου που εμφανίστηκε στις αλλοιωμένες οικονομικές καταστάσεις του 2017 ήταν 1,9 δισ. ευρώ.

Σημειώνεται ότι μόνο των υπόλοιπο κερδών εις νέο σε ενοποιημένη βάση εμφανιζόταν 1,576 εκατ. ευρώ όμως πρόκειται για κέρδη που δεν υπήρξαν όπως προκύπτει από τον έλεγχο του ορκωτού.

Ουσιαστικά σε ενοποιημένη βάση προκύπτει αρνητική καθαρή θέση γεγονός που δημιουργεί ερωτήματα και για την καθαρή θέση της μητρικής.

Το ταμείο και η Dufry

Ταυτόχρονα το εκτιμώμενο ταμείο είναι από 80 εκατ. ευρώ έως 100 εκατ. ευρώ με άγνωστο το γεγονός αν σε αυτό υπολογίζονται μετοχές της Dufry που έχουν πουληθεί.

Πάντως αν αποδεσμευτούν οι 800.000 μετοχές περίπου της Dufry η Folli Follie εφ όσον πουλήσει σε τρέχουσες τιμές έχει λαμβάνει περί τα 90 εκ ευρώ ποσό ιδιαίτερα κρίσιμο σε σχέση με την οικονομική κατάσταση στην οποία έχει περιέλθει.

Πάντως σε πρώτη φάση μπορούν να αποδεσμευτούν περί τις 600.000 μετοχές που αντιστοιχούν σε αξία 66 εκατ. ευρώ.

Η λύση του 30%

Αξίζει να σημειωθεί ότι στην καλύτερη των περιπτώσεων και εφ όσον υπάρξει λύση διάσωσης η εταιρία δεν μπορεί να έχει μέγεθος μεγαλύτερο του 30% από αυτό που εμφανιζόταν στις οικονομικές καταστάσεις.

Σύμφωνα με καλά πληροφορημένες πηγές αυτός και ο στόχος των βασικών μετόχων που προσανατολίζονται να διατηρήσουν όλες τις δραστηριότητες εκτός από το Attica που θεωρείται χαμένη υπόθεση λόγω των κινήσεων προστασίας των συμφερόντων τους που έκαναν οι ελληνικές τράπεζες και την Ελβετία.

Τα ομόλογα χωρίς εξασφαλίσεις

Άγνωστος «x» παραμένει το θέμα των ομολογιούχων όπου προκαλεί εντύπωση το γεγονός ότι δεν έχουν κινηθεί διαδικασίες παρά το γεγονός ότι μια εκ των θυγατρικών της Folli Follie στο Λουξεμβούργο που έχει δανειστεί εκδίδοντας ομόλογα και με τη σειρά της δάνεισε τη Folli Follie έδωσε συγκατάθεση για την αίτηση υπαγωγής στο άρθρο 106α και ουσιαστικά ήταν σαν οι ομολογιούχοι να συγκατατέθηκαν.

Σημειώνεται ότι μόλις στις 11 Οκτωβρίου 2017 η Folli Follie προχώρησε στην έκδοση ομολόγου σε ελβετικό φράγκο, μέσω της θυγατρικής της εταιρείας “FF Group Finance Luxembourg II S.A.”, με έδρα το Λουξεμβούργο.

Όπως η ίδια η εταιρία αναφέρει «Η έκδοση είναι χωρίς εξασφαλίσεις και rating (unrated senior unsecured), 4ετούς διάρκειας και συνολικού ποσού 150 εκατ ελβετικών φράγκων».

Αυτό σε μια πρώτη ανάγνωση σημαίνει ότι οι ομολογιούχοι απλά με μια δικαστική απόφαση στα ελληνικά δικαστήρια θα χάσουν όλα τα χρήματά τους ή θα τα διεκδικούν με σχεδόν μηδενικές πιθανότητες επιτυχίας.

Στην περίπτωση που τα ομολογιακά δάνεια ύψους 480 εκατ. ευρώ είναι στο σύνολό τους ανάλογου τύπου τότε η Folli Follie μπορεί να εξαφανίσει το συγκεκριμένο δανεισμό αλλά είναι αντιληπτό ότι δεν θα μπορέσει να βγει στις αγορές ή να ξαναδανειστεί παρά μόνο ίσως αν αλλάξει ιδιοκτησία.

Ίσως και γι αυτό αναφέρει ότι βρίσκεται σε επαφή με τους δανειστές της χωρίς όμως να ξεκαθαρίζει τους άμεσους ή τους έμμεσους που είναι οι ομολογιούχοι.

Η προσπάθεια απενοχοποίησης

Την έκταση των προβλημάτων πάντως δείχνουν να αναγνωρίζουν έστω και με καθυστέρηση οι βασικοί μέτοχοι ετοιμάζοντας την υπερασπιστική τους γραμμή.

Στο πλαίσιο αυτό άλλωστε εντάσσεται η παραίτηση του κ. Δημήτρη Κουτσολιούτσου (έχει υπογράψει τον ισολογισμός της Ασιατικής θυγατρικής) και της Αικατερίνης Κουτσολιούτσου.

Χαρακτηριστικό είναι το απόσπασμα της δήλωσης παραίτησης όπου αναφέρει ότι «Δυστυχώς, δεν κατέστη δυνατό να ελέγξω με επιτυχία τις δραστηριότητες του ασιατικού ομίλου που είχα υπό την ευθύνη μου με αποτέλεσμα η παρούσα δυσάρεστη εικόνα στα οικονομικά του ομίλου.

Ωστόσο έχω απόλυτη εμπιστοσύνη στον υιό μου Γεώργιο Κουτσολιούτσο».

Ουσιαστικά δηλαδή επιχειρεί να ισχυριστεί ότι όσα έγιναν , έγιναν λόγω έλλειψης ελέγχου και όχι λόγω δική τους εμπλοκής και ταυτόχρονα να βγάλει από το κάδρο των ευθυνών τον υιό του Τζώρτζη Κουτσολιούτσο.

Στην κατεύθυνση της ενίσχυσης της υπερασπιστικής του γραμμής εντάσσεται η αντικατασταση όλων των ΔΣ των θυγατρικών στην Ασία.

Σε καθεστώς χρεοκοπίας τα ομόλογα της Folli Follie με απόδοση 500% και τιμή 12-20 μονάδες βάσης

Σε καθεστώς χρεοκοπίας βρίσκονται πλέον τα ομόλογα της Folli Follie καθώς το ομόλογο λήξης 3 Ιουλίου 2019 εμφανίζει τιμή αγοράς 12 μονάδες βάσης και τιμή πώλησης 20 μονάδες βάσης που αυτό σημαίνει απόδοση 500%.

Το εταιρικό ομόλογο της Folli Follie φέρει ISIN XS1082775054.

Το αντίστοιχο εταιρικό ομόλογο σε ελβετικό φράγκο εμφανίζει τιμή 8-8,5 μονάδες βάσης.

Είναι προφανές ότι μετά τις ανακοινώσεις Alvarez & Marsal και τη δραματική εικόνα που κατέγραψαν τα οικονομικά μεγέθη.... κατέδειξαν ουσιαστικά την κατάρρευση του ομίλου FFGroup.

Οι εξελίξεις αυτές είχαν άμεσο αντίκτυπο στα ομόλογα της εταιρείας.

Οι αποδόσεις 500% και οι τιμές 12-20 μ.β. καταδεικνύουν ότι οι επενδυτές αποτιμούν τα ομόλογα αυτά σε καθεστώς χρεοκοπίας.

Υπενθυμίζεται πως όπως δημοσίευσε η εταιρεία η θυγατρική στην Ασία είναι τελικά εξαιρετικά μικρή και όχι όπως παρουσιαζόταν.

Τα αποθέματα δηλαδή είναι 33,8 εκατ. δολάρια και όχι 581,6 εκατ. δολάρια.

Οι εμπορικές απαιτήσεις είναι 99,1 εκατ. δολάρια και όχι 718,9 εκατ. δολάρια.

Τα τραπεζικά διαθέσιμα είναι μόλις 6,4 εκατ. δολάρια και όχι 296,7 εκατ. δολάρια.

Οι εμπορικά και λοιπές υποχρεώσεις δεν είναι 144 εκατ. δολάρια αλλά 260,9 εκατ. δολάρια.

Οι προκαταβολές δεν είναι 310,7 εκατ. δολάρια αλλά μόνο 7,5 εκατ. δολάρια.

Τα έσοδα δεν είναι 1,11 δισ. δολάρια αλλά μόλις 116 εκατ. δολάρια.

Καθαρά κέρδη 316 εκατ. δολάρια δεν υπάρχουν και αυτό που υπάρχει είναι ζημιές 44,7 εκατ. δολάρια.

Τα μη διανεμηθέντα κέρδη και άλλα αποθεματικά δεν είναι 1,83 δισ. δολάρια αλλά ζημιές 180,6 εκατ. δολάρια.

Φυσικά τα πράγματα είναι σημαντικά χειρότερα από όσα περίμενε η αγορά και η τρύπα είναι τεράστια τόσο σε ό,τι αφορά έσοδα και κέρδη και σε ό,τι αφορά αποθέματα, απαιτήσεις και διαθέσιμα.

Νίκος Καρούτζος

nkaroutzos@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών