Το σχέδιο στο… συρτάρι του Μαξίμου και τα “όπλα” των τραπεζών

Την ώρα που ο τραπεζικός δείκτης στο ΧΑΑ σημειώνει «απανωτές βουτιές» εξαυλώνοντας την αξία των τραπεζικών «χαρτιών», έρχεται στην επιφάνεια το καυτό ζήτημα των “κόκκινων δανείων”.

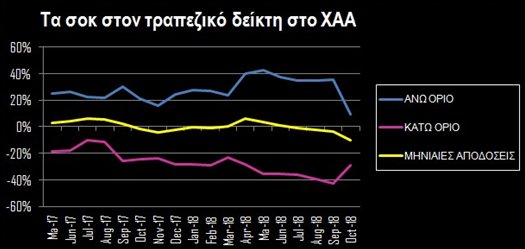

Κερδοσκοπικές πιέσεις ή βουνό προβλημάτων;

Πολύ συζήτηση γίνεται για το εάν το γκρέμισμα των τραπεζικών μετοχών τα τελευταία χρόνια οφείλεται σε σορτάρισμα των κερδοσκόπων ή στις ανησυχίες για χρηματοοικονομικές αδυναμίες-προβλήματα των ελληνικών τραπεζών, προβλήματα που ανάγκασαν τη Moody’s να μην τις αναβαθμίσει πιστοληπτικά.

Ως θετικό ή αρνητικό σοκ νοείται εάν η κάθε απόδοση είναι μικρότερη ή μεγαλύτερη από τη μέση απόδοση συν/πλην δύο τυπικές αποκλίσεις.

Την τελευταία διετία τουλάχιστον η καταβαράθρωση του τραπεζικού μετοχικού δείκτη είναι συνεχής και δεν οφείλεται σε κερδοσκοπικές πιέσεις (μηδέν σοκ σε μηνιαίο επίπεδο).

Αντίθετα τα χρηματοοικονομικά προβλήματα των τραπεζών «φωνάζουν».

Οι συνεχόμενες ζημίες έχουν καταπιεί τα ίδια τους κεφάλαια ενώ ο τζίρος τους (έσοδα από τόκους) μπροστά στο σύνολο των περιουσιακών τους στοιχείων (ενεργητικό) είναι ωχρός.

Το σχέδιο στο… συρτάρι του Μαξίμου και τα “όπλα” των τραπεζών

Στο κιτάπι της κυβέρνησης βρίσκεται η δημιουργία μιας εταιρίας ειδικού σκοπού που θα απορροφήσει ένα μέρος των κόκκινων δανείων, υποκαθιστώντας τη δημιουργία “κακής τράπεζας” (bad bank). Οι τράπεζες δέχονται ασφυκτικές πιέσεις για μείωση των επισφαλών δανείων από το 45% που είναι σήμερα κοντά στο 20% μέχρι το τέλος του 2021. Γι αυτό το λόγο σκοπεύουν να προχωρήσουν δραστικά στη μείωσή τους με διάφορους τρόπους που είναι :

o Τιτλοποιήσεις

o Πωλήσεις

o Πλειστηριασμοί

o Ρυθμίσεις

Οι γενεσιουργές αιτίες των κόκκινων δανείων και οι συνέπειές τους στην ελληνική οικονομία

Τα “κόκκινα” δάνεια αποτελούν ένα βραχνά τόσο για τις τράπεζες όσο και για την ελληνική οικονομία και οι αιτίες που καθιστούν τα δάνεια μη εξυπηρετούμενα έχουν «μακροοικονομικό χρώμα». Κατά 89,5% μπορεί μια μεταβολή στα δάνεια αυτά να προβλεφθεί από τις μεταβολές της ανεργίας και του πληθωρισμού.

Η σχέση των “κόκκινων δανείων” με την ανεργία είναι ισχυρά θετική, καθώς εκτιμάται ότι μια αύξηση του ποσοστού της ανεργίας κατά 1% προκαλεί αύξηση του ποσοστού των κόκκινων δανείων κατά 1,66%, δηλαδή τα μη εξυπηρετούμενα δάνεια είναι αρκετά ελαστικά ως προς την ανεργία.

Αυτό εξηγείται από το γεγονός καθώς όταν έχουμε περισσότερους ανέργους έχουμε περισσότερα άτομα με καθόλου εισόδημα ή με μειωμένο εισόδημα (από επιδόματα) και επομένως περισσότερα άτομα που δε μπορούν να πληρώσουν το δάνειό τους.

Η τιμή του 1,66 εξηγείται από το γεγονός ότι ένα άτομο μπορεί να μην έχει μόνο ένα δάνειο, αλλά και από το γεγονός ότι χάνει εισόδημα (από τη μειωμένη κατανάλωση του ανέργου) και η οικονομία και οι επιχειρήσεις οπότε και κάποιο άλλο άτομο μπορεί να μην εξυπηρετεί πλήρως τις δανειακές του υποχρεώσεις.

Αρνητική είναι η σχέση κόκκινων δανείων και πληθωρισμού. Κάθε αύξηση του πληθωρισμού κατά μία ποσοστιαία μονάδα οδηγεί σε μείωση των κόκκινων δανείων κατά 2,22 ποσοστιαίες μονάδες. Ο πληθωρισμός αποτελεί την αύξηση του γενικού επιπέδου των τιμών και προκαλείται είτε από την αύξηση του κόστους των επιχειρήσεων (“πληθωρισμός κόστους”) είτε από την αύξηση της ζήτησης από τα νοικοκυριά (“πληθωρισμός ζήτησης”).

Όταν αυξάνεται ο πληθωρισμός μειώνονται τα μη εξυπηρετούμενα δάνεια καθώς η αύξηση αυτή επιτρέπει στις επιχειρήσεις να μεγεθύνουν τα έσοδα και συνεπώς και τα κέρδη τους λόγω ανόδου των τιμών των προϊόντων και των υπηρεσιών τους και να εξυπηρετούν ολοένα και περισσότερες τα δάνειά τους (πχ. επιχειρηματικά δάνεια).

Από την άλλη εάν η αύξηση οφείλεται όχι σε αύξηση της ζήτησης αλλά σε αύξηση του κόστους τους λόγω πχ. ανόδου των μισθών και των ημερομισθίων, οι εργαζόμενοι έχουν περισσότερο εισόδημα και συνεπώς εξυπηρετούν ολοένα και περισσότερο τα δάνειά τους (πχ. καταναλωτικά και στεγαστικά).

Η τιμή του 2,66 εξηγείται και από το γεγονός ότι το εισόδημα αυξάνεται πολλαπλασιαστικά στην οικονομία και από το ότι τα άτομα έχουν περισσότερα από ένα δάνεια.

Αίτια των κόκκινων δανείων είναι λοιπόν η ανεργία και ο αποπληθωρισμός (αρνητικός πληθωρισμός) που οφείλονται στην πτώση της οικονομικής δραστηριότητας και στη βαθιά συρρίκνωση των εισοδημάτων.

Κερδοσκοπικές πιέσεις ή βουνό προβλημάτων;

Πολύ συζήτηση γίνεται για το εάν το γκρέμισμα των τραπεζικών μετοχών τα τελευταία χρόνια οφείλεται σε σορτάρισμα των κερδοσκόπων ή στις ανησυχίες για χρηματοοικονομικές αδυναμίες-προβλήματα των ελληνικών τραπεζών, προβλήματα που ανάγκασαν τη Moody’s να μην τις αναβαθμίσει πιστοληπτικά.

Ως θετικό ή αρνητικό σοκ νοείται εάν η κάθε απόδοση είναι μικρότερη ή μεγαλύτερη από τη μέση απόδοση συν/πλην δύο τυπικές αποκλίσεις.

Την τελευταία διετία τουλάχιστον η καταβαράθρωση του τραπεζικού μετοχικού δείκτη είναι συνεχής και δεν οφείλεται σε κερδοσκοπικές πιέσεις (μηδέν σοκ σε μηνιαίο επίπεδο).

Αντίθετα τα χρηματοοικονομικά προβλήματα των τραπεζών «φωνάζουν».

Οι συνεχόμενες ζημίες έχουν καταπιεί τα ίδια τους κεφάλαια ενώ ο τζίρος τους (έσοδα από τόκους) μπροστά στο σύνολο των περιουσιακών τους στοιχείων (ενεργητικό) είναι ωχρός.

Το σχέδιο στο… συρτάρι του Μαξίμου και τα “όπλα” των τραπεζών

Στο κιτάπι της κυβέρνησης βρίσκεται η δημιουργία μιας εταιρίας ειδικού σκοπού που θα απορροφήσει ένα μέρος των κόκκινων δανείων, υποκαθιστώντας τη δημιουργία “κακής τράπεζας” (bad bank). Οι τράπεζες δέχονται ασφυκτικές πιέσεις για μείωση των επισφαλών δανείων από το 45% που είναι σήμερα κοντά στο 20% μέχρι το τέλος του 2021. Γι αυτό το λόγο σκοπεύουν να προχωρήσουν δραστικά στη μείωσή τους με διάφορους τρόπους που είναι :

o Τιτλοποιήσεις

o Πωλήσεις

o Πλειστηριασμοί

o Ρυθμίσεις

Οι γενεσιουργές αιτίες των κόκκινων δανείων και οι συνέπειές τους στην ελληνική οικονομία

Τα “κόκκινα” δάνεια αποτελούν ένα βραχνά τόσο για τις τράπεζες όσο και για την ελληνική οικονομία και οι αιτίες που καθιστούν τα δάνεια μη εξυπηρετούμενα έχουν «μακροοικονομικό χρώμα». Κατά 89,5% μπορεί μια μεταβολή στα δάνεια αυτά να προβλεφθεί από τις μεταβολές της ανεργίας και του πληθωρισμού.

Η σχέση των “κόκκινων δανείων” με την ανεργία είναι ισχυρά θετική, καθώς εκτιμάται ότι μια αύξηση του ποσοστού της ανεργίας κατά 1% προκαλεί αύξηση του ποσοστού των κόκκινων δανείων κατά 1,66%, δηλαδή τα μη εξυπηρετούμενα δάνεια είναι αρκετά ελαστικά ως προς την ανεργία.

Αυτό εξηγείται από το γεγονός καθώς όταν έχουμε περισσότερους ανέργους έχουμε περισσότερα άτομα με καθόλου εισόδημα ή με μειωμένο εισόδημα (από επιδόματα) και επομένως περισσότερα άτομα που δε μπορούν να πληρώσουν το δάνειό τους.

Η τιμή του 1,66 εξηγείται από το γεγονός ότι ένα άτομο μπορεί να μην έχει μόνο ένα δάνειο, αλλά και από το γεγονός ότι χάνει εισόδημα (από τη μειωμένη κατανάλωση του ανέργου) και η οικονομία και οι επιχειρήσεις οπότε και κάποιο άλλο άτομο μπορεί να μην εξυπηρετεί πλήρως τις δανειακές του υποχρεώσεις.

Αρνητική είναι η σχέση κόκκινων δανείων και πληθωρισμού. Κάθε αύξηση του πληθωρισμού κατά μία ποσοστιαία μονάδα οδηγεί σε μείωση των κόκκινων δανείων κατά 2,22 ποσοστιαίες μονάδες. Ο πληθωρισμός αποτελεί την αύξηση του γενικού επιπέδου των τιμών και προκαλείται είτε από την αύξηση του κόστους των επιχειρήσεων (“πληθωρισμός κόστους”) είτε από την αύξηση της ζήτησης από τα νοικοκυριά (“πληθωρισμός ζήτησης”).

Όταν αυξάνεται ο πληθωρισμός μειώνονται τα μη εξυπηρετούμενα δάνεια καθώς η αύξηση αυτή επιτρέπει στις επιχειρήσεις να μεγεθύνουν τα έσοδα και συνεπώς και τα κέρδη τους λόγω ανόδου των τιμών των προϊόντων και των υπηρεσιών τους και να εξυπηρετούν ολοένα και περισσότερες τα δάνειά τους (πχ. επιχειρηματικά δάνεια).

Από την άλλη εάν η αύξηση οφείλεται όχι σε αύξηση της ζήτησης αλλά σε αύξηση του κόστους τους λόγω πχ. ανόδου των μισθών και των ημερομισθίων, οι εργαζόμενοι έχουν περισσότερο εισόδημα και συνεπώς εξυπηρετούν ολοένα και περισσότερο τα δάνειά τους (πχ. καταναλωτικά και στεγαστικά).

Η τιμή του 2,66 εξηγείται και από το γεγονός ότι το εισόδημα αυξάνεται πολλαπλασιαστικά στην οικονομία και από το ότι τα άτομα έχουν περισσότερα από ένα δάνεια.

Αίτια των κόκκινων δανείων είναι λοιπόν η ανεργία και ο αποπληθωρισμός (αρνητικός πληθωρισμός) που οφείλονται στην πτώση της οικονομικής δραστηριότητας και στη βαθιά συρρίκνωση των εισοδημάτων.

Σχόλια αναγνωστών