Οι λειτουργικές επιδόσεις της Intralot επηρεάζονται από τη μεταβλητότητα των συναλλαγματικών ισοτιμιών

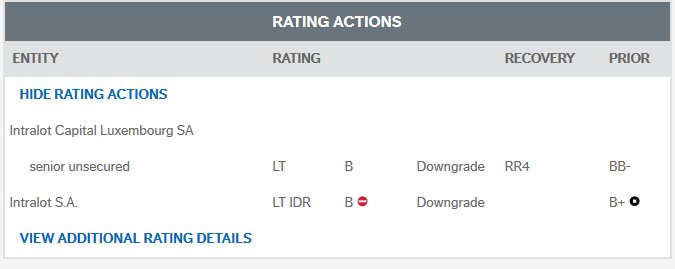

Σε 'B', από 'Β+' υποβάθμισε την Intralot ο οίκος αξιολόγησης Fitch, με το outlook να είναι αρνητικό.

Η υποβάθμιση αντανακλά την εκτίμηση για τα ασθενέστερα κέρδη το 2018 και τις υψηλές κεφαλαιουχικές δαπάνες που οδηγούν σε μόνιμα υψηλότερη μόχλευση.

Οι λειτουργικές επιδόσεις επηρεάζονται από τη μεταβλητότητα των συναλλαγματικών ισοτιμιών και την αυξημένη ανταγωνιστική πίεση σε ορισμένες αγορές.

Το τελευταίο, μαζί με την ενδεχόμενη χαμηλότερη ή μεγαλύτερη από την προβλεπόμενη απόδοση του κεφαλαίου, θα μπορούσε να καθυστερήσει και να περιορίσει την έκταση της απομόχλευσης.

Αυτό θα αυξήσει τον κίνδυνο αναχρηματοδότησης και θα ασκήσει πίεση στο μαξιλάρι ρευστότητας της εταιρείας τους επόμενους 12 έως 18 μήνες, γεγονός που εξηγεί το αρνητικό outlook.

Αυξάνεται η μόχλευση

Η Fitch αναμένει τώρα ότι η αναπροσαρμοσμένη καθαρή μόχλευση θα αυξηθεί σε περίπου 8x το 2018 και το 2019 από 6.6x το 2017.

Αυτό το επίπεδο μόχλευσης δεν είναι ανάλογο με τη βαθμολογία «Β», εντούτοις, η ουσιαστική απομόχλευση από το 2020 θα μπορούσε να υλοποιηθεί μέσω βελτιώσεων στις υποκείμενες λειτουργικές επιδόσεις του ομίλου και της διοχέτευσης των εσόδων από τις πωλήσεις στη μεί-ωση του ακαθάριστου χρέους, γεγονός που θα μπορούσε να μετριάσει τους κινδύνους αναχρηματοδότησης και να βοηθήσει στην επαναφορά των προοπτικών αξιολόγησης στα σταθερές.

Μη ευνοϊκές κινήσεις στην αγορά συναλλάγματος

Λιγότερο από 5% του EBITDA του ομίλου είναι σε ευρώ ενώ σημαντικό μέρος αυτών προέρχεται από συμβάσεις στην Τουρκία ή τη Λατινική Αμερική.

Την ίδια ώρα το χρέος εκφράζεται κυρίως σε ευρώ.

Η πρόσφατη μεταβλητότητα των συναλλαγματικών ισοτιμιών, ιδίως στην Αργεντινή και την Τουρκία, θα πρέπει να επηρεάσει τα EBITDA του 2018 κατά περίπου 20 εκατ. ευρώ.

Αυτό αντιπροσωπεύει το 12% των EBITDA του 2017.

Επίδραση κόστους κεφαλαίου στις ελεύθερες ταμειακές ροές

Ο οίκος αξιολόγησης αναμένει οι ελεύθερες ταμειακές ροές (FCF) να είναι πιο αρνητικές το 2018 και το 2019 σε σύγκριση με τα προηγούμενα έτη, κυρίως λόγω του έκτακτου κεφαλαίου που σχετίζεται με τη νέα σύμβαση του Ιλλινόις και ορισμένων τελών ανανέωσης σύμβασης.

Ο δείκτης FCF μπορεί να είναι ευμετάβλητος ως αποτέλεσμα επενδύσεων σε νέες συμβάσεις ή ανανεώσεις συμβάσεων.

Ωστόσο, τέτοιες συμβάσεις συμβάλλουν στη σταθερή παραγωγή ταμειακών ροών λόγω της επαναλαμβανόμενης ροής κερδών τους.

Αυτή είναι μια βασική υποστήριξη πίστωσης.

Μετά το 2018 ο όμιλος δεν έχει ανανεώσει σημαντικές συμβάσεις μέχρι το 2021 και επομένως το κατώτατο όριο θα πρέπει να παραμείνει χαμηλότερο, ανοικοδομώντας κάποιες κεφαλαιακές ροές.

www.bankingnews.gr

Η υποβάθμιση αντανακλά την εκτίμηση για τα ασθενέστερα κέρδη το 2018 και τις υψηλές κεφαλαιουχικές δαπάνες που οδηγούν σε μόνιμα υψηλότερη μόχλευση.

Οι λειτουργικές επιδόσεις επηρεάζονται από τη μεταβλητότητα των συναλλαγματικών ισοτιμιών και την αυξημένη ανταγωνιστική πίεση σε ορισμένες αγορές.

Το τελευταίο, μαζί με την ενδεχόμενη χαμηλότερη ή μεγαλύτερη από την προβλεπόμενη απόδοση του κεφαλαίου, θα μπορούσε να καθυστερήσει και να περιορίσει την έκταση της απομόχλευσης.

Αυτό θα αυξήσει τον κίνδυνο αναχρηματοδότησης και θα ασκήσει πίεση στο μαξιλάρι ρευστότητας της εταιρείας τους επόμενους 12 έως 18 μήνες, γεγονός που εξηγεί το αρνητικό outlook.

Αυξάνεται η μόχλευση

Η Fitch αναμένει τώρα ότι η αναπροσαρμοσμένη καθαρή μόχλευση θα αυξηθεί σε περίπου 8x το 2018 και το 2019 από 6.6x το 2017.

Αυτό το επίπεδο μόχλευσης δεν είναι ανάλογο με τη βαθμολογία «Β», εντούτοις, η ουσιαστική απομόχλευση από το 2020 θα μπορούσε να υλοποιηθεί μέσω βελτιώσεων στις υποκείμενες λειτουργικές επιδόσεις του ομίλου και της διοχέτευσης των εσόδων από τις πωλήσεις στη μεί-ωση του ακαθάριστου χρέους, γεγονός που θα μπορούσε να μετριάσει τους κινδύνους αναχρηματοδότησης και να βοηθήσει στην επαναφορά των προοπτικών αξιολόγησης στα σταθερές.

Μη ευνοϊκές κινήσεις στην αγορά συναλλάγματος

Λιγότερο από 5% του EBITDA του ομίλου είναι σε ευρώ ενώ σημαντικό μέρος αυτών προέρχεται από συμβάσεις στην Τουρκία ή τη Λατινική Αμερική.

Την ίδια ώρα το χρέος εκφράζεται κυρίως σε ευρώ.

Η πρόσφατη μεταβλητότητα των συναλλαγματικών ισοτιμιών, ιδίως στην Αργεντινή και την Τουρκία, θα πρέπει να επηρεάσει τα EBITDA του 2018 κατά περίπου 20 εκατ. ευρώ.

Αυτό αντιπροσωπεύει το 12% των EBITDA του 2017.

Επίδραση κόστους κεφαλαίου στις ελεύθερες ταμειακές ροές

Ο οίκος αξιολόγησης αναμένει οι ελεύθερες ταμειακές ροές (FCF) να είναι πιο αρνητικές το 2018 και το 2019 σε σύγκριση με τα προηγούμενα έτη, κυρίως λόγω του έκτακτου κεφαλαίου που σχετίζεται με τη νέα σύμβαση του Ιλλινόις και ορισμένων τελών ανανέωσης σύμβασης.

Ο δείκτης FCF μπορεί να είναι ευμετάβλητος ως αποτέλεσμα επενδύσεων σε νέες συμβάσεις ή ανανεώσεις συμβάσεων.

Ωστόσο, τέτοιες συμβάσεις συμβάλλουν στη σταθερή παραγωγή ταμειακών ροών λόγω της επαναλαμβανόμενης ροής κερδών τους.

Αυτή είναι μια βασική υποστήριξη πίστωσης.

Μετά το 2018 ο όμιλος δεν έχει ανανεώσει σημαντικές συμβάσεις μέχρι το 2021 και επομένως το κατώτατο όριο θα πρέπει να παραμείνει χαμηλότερο, ανοικοδομώντας κάποιες κεφαλαιακές ροές.

www.bankingnews.gr

Σχόλια αναγνωστών