Πιο ανθεκτικές οι ισχυρές αναδυόμενες οικονομίες, σύμφωνα με την Capital Economics

Η κατάρρευση της τουρκικής λίρας και του πέσος της Αργεντινής το τελευταίο τρίμηνο αύξησαν επικίνδυνα τον κίνδυνο τραπεζικών και κρατικών χρεών, αντίστοιχα, εκτιμά η Capital Economics, τονίζοντας ότι οι δύο χώρες όχι μόνο δεν έχουν διαφύγει τον κίνδυνο, αλλά και παραμένουν εστίες ανησυχιών.

Ειδικότερα, στην τελευταία 6σέλιδη ανάλυσή της υπό τον τίτλο "Turkey and Argentina not out of the woods" (Τουρκία και Αργεντινή δεν έχουν διαφύγει τον κίνδυνο), η Capital Economics επιχειρεί να διερευνήσει τον κίνδυνο μετάδοσης των κρίσεων των δύο χωρών σε άλλες αναδυόμενες οικονομίες.

Για να μελετήσει καλύτερα την κατάσταση διαχώρισε τις κρίσεις σε τρεις κατηγορίες: νομισματικές κρίσεις, τραπεζικές κρίσεις και δημοσιονομικές κρίσεις.

Η ευρεία τάση βέβαια τα τελευταία 20 χρόνια ήταν ότι υπήρξαν λιγότερες κρίσεις.

Αυτό αντικατοπτρίζει διάφορες εξελίξεις, με τη σημαντικότερη να ήταν μια σημαντική βελτίωση στη χάραξη πολιτικής σε όλο τον αναδυόμενο κόσμο.

Εντούτοις, οι οικονομικές αδυναμίες προκλήθηκαν σε αρκετές αναδυόμενες κατά την παγκόσμια κρίση το 2008.

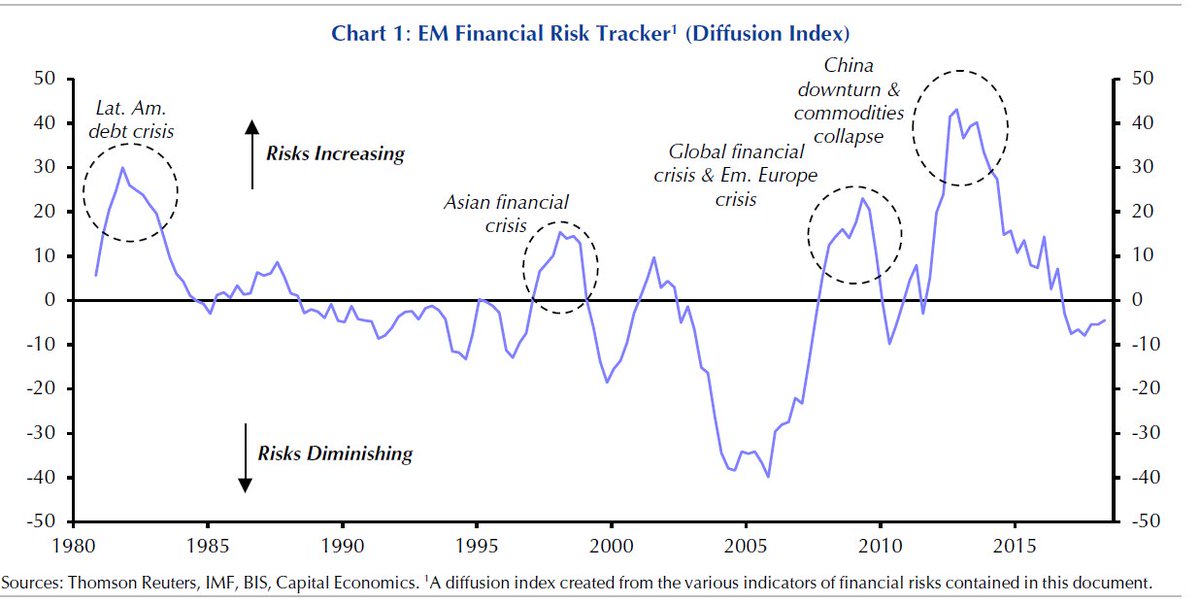

Σύμφωνα με τη μελέτη των παραπάνω, ο δείκτης διάδοσης του χρηματοοικονομικού κινδύνου δείχνει ότι, τουλάχιστον συνολικά, τα τρωτά σημεία στον αναδυόμενο κόσμο συνεχίζουν να μειώνονται.

Ενώ οι κρίσεις νομισμάτων στην Τουρκία και την Αργεντινή το τελευταίο τρίμηνο προκάλεσαν κάποια μόλυνση σε άλλες χρηματοπιστωτικές αναδυόμενες αγορές, αυτή δεν ήταν τόσο μεγάλη που να προκαλέσουν ένα ευρύτερο κύμα κρίσεων.

Ωστόσο, ο τραπεζικός τομέας της Τουρκίας αποτελεί πηγή ανησυχίας και η Αργεντινή δεν ξεφεύγει από τον κίνδυνο του δημόσιου χρέους.

Οι κίνδυνοι αλλού γενικά φαίνονται χαμηλότεροι, με λίγες προφανείς εξαιρέσεις (μία είναι η Βενεζουέλα).

Επίσης, το ρουμανικό νόμισμα, το οποίο συγκρατήθηκε πρόσφατα, φαίνεται όλο και πιο ευάλωτο και οι τραπεζικοί τομείς στις οικονομίες των Άνδεων φαίνονται πιο εύθραυστες.

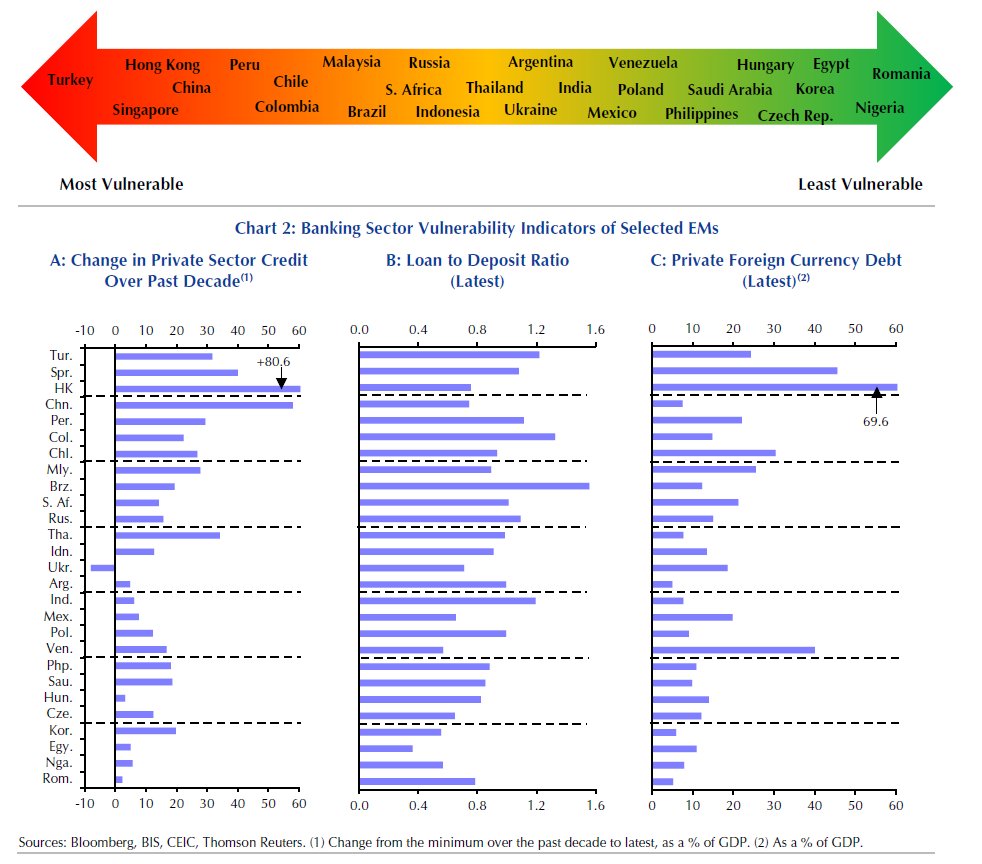

Ευπάθεια στον τραπεζικό τομέα

Το risk monitor της Capital Economics έχει επισημάνει εδώ και καιρό τις οξείες ευπάθειες στον τραπεζικό τομέα της Τουρκίας - ο οποίος συνεχίζει να μοιάζει ως ο πιο εύθραυστος στις αναδυόμενες οικονομίες.

Οι τράπεζες κατόρθωσαν να αποφύγουν τη χειρότερη περίπτωση έκβασης των χρεών κατά τη διάρκεια της κρίσης του Αυγούστου.

Αλλά η κληρονομιά της πιστωτικής έκρηξης της προηγούμενης δεκαετίας είναι πιθανό να έχει άσχημη κατάληξη, καθώς η οικονομία εισέρχεται σε βαθιά ύφεση τα επόμενα τρίμηνα.

Τα μη εξυπηρετούμενα δάνεια είναι πιθανό να αυξηθούν και σε ορισμένες περιπτώσεις οι τράπεζες ενδέχεται να χρειαστούν ανακεφαλαιοποίηση.

Επίσης, η Capital Economics εξακολουθεί να ανησυχεί για το Χονγκ Κονγκ, την Κίνα και τη Σιγκαπούρη, οι οποίες γνώρισαν ταχεία αύξηση δανεισμού κατά την τελευταία δεκαετία.

Τέλος, στις τράπεζες των Άνδεων, της Χιλής, της Κολομβίας και του Περού αναδύονται τρωτά σημεία στον τραπεζικό τομέα.

Οι πιστώσεις του ιδιωτικού τομέα επεκτάθηκαν με γρήγορους ρυθμούς.

Και στις περιπτώσεις του Περού και της Κολομβίας, οι τράπεζες όλο και περισσότερο εξαρτώνται από τη χονδρική χρηματοδότηση για τη χρηματοδότηση νέων δανείων.

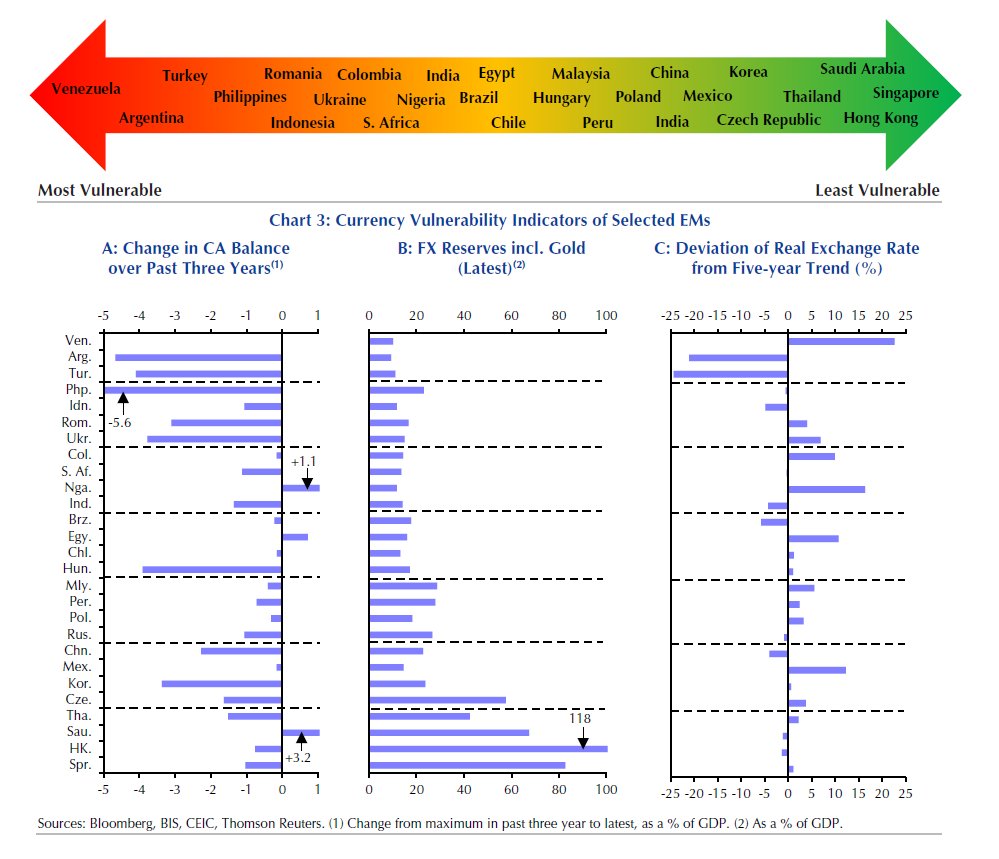

Νομισματική ευπάθεια

Οι πρόσφατες νομισματικές κρίσεις στην Αργεντινή και την Τουρκία σημαίνουν ότι τα νομίσματά τους δεν φαίνονται πλέον να χρειάζονται σημαντικές προσαρμογές.

Οι πραγματικές συναλλαγματικές ισοτιμίες (REER) είναι πολύ χαμηλότερες από τους μακροπρόθεσμους μέσους όρους.

Στην Τουρκία, υπάρχουν ήδη σαφή στοιχεία για μια απότομη προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών.

Είναι βέβαιο ότι το πέσο της Αργεντινής είχε υπερτιμηθεί για πολλά χρόνια, καθιστώντας δύσκολη την ερμηνεία των μέτρων αποτίμησης.

Αλλά από τις εκτιμήσεις της Capital Economics, φαίνεται ότι είναι γύρω από την εύλογη αξία.

Και οι δύο χώρες εξακολουθούν να έχουν μεγάλες ανάγκες εξωτερικής χρηματοδότησης και περιορισμένα συναλλαγματικά αποθέματα.

Ωστόσο, οι τυχόν νομισματικές κρίσεις στο εγγύς μέλλον θα ήταν πιθανότατα αποτέλεσμα της εμφάνισης των κινδύνων κρατικού χρέους (Αργεντινή) ή των προβλημάτων στον τραπεζικό τομέα (Τουρκία).

Αλλού, τα νομίσματα της Ουκρανίας, των Φιλιππίνων, της Ινδονησίας και της Ρουμανίας εμφανίζονται ως ευάλωτα.

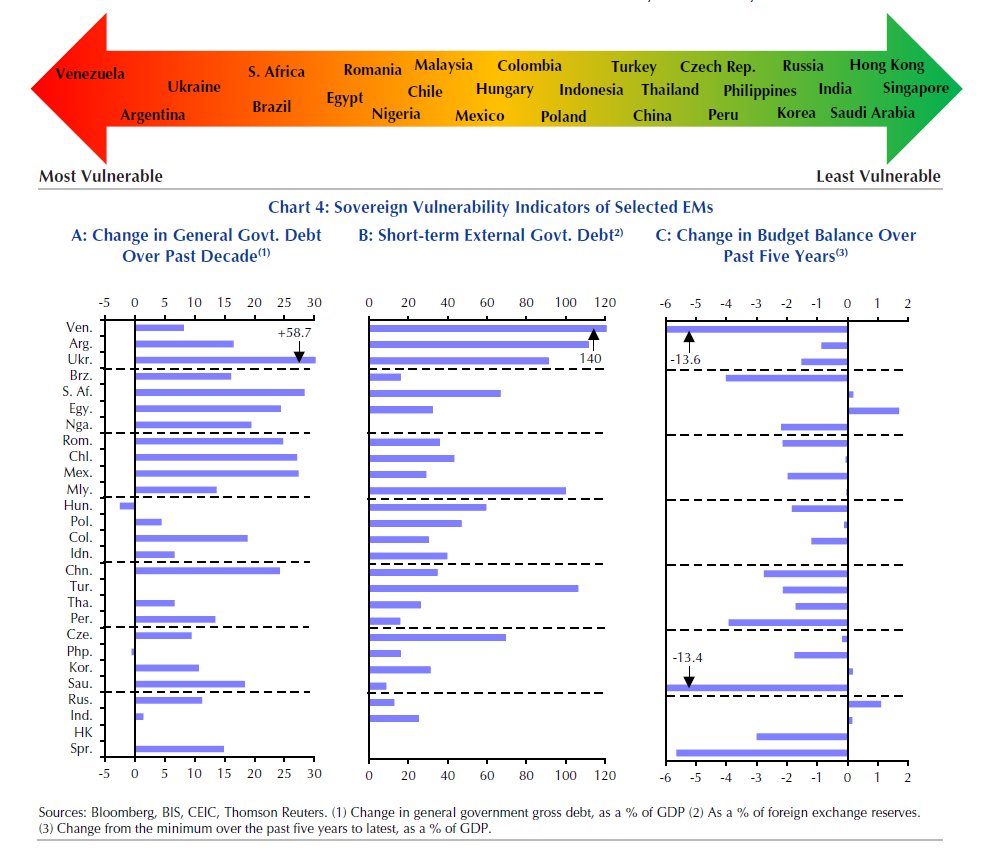

Κρατικές ευπάθειες

Η ανανεωμένη συμφωνία της Αργεντινής με το Διεθνές Νομισματικό Ταμείο έχει μειώσει τον κίνδυνο χρεοκοπίας του δημόσιου χρέους στο εγγύς μέλλον, αλλά ο κίνδυνος σε ορίζοντα 12-18 μηνών είναι μεγαλύτερος.

Ο δείκτης δημόσιου χρέους αυξήθηκε απότομα μετά την πτώση του πέσο.

Η χρηματοδότηση από το ΔΝΤ θα πρέπει να καλύψει την κυβέρνηση για τους επόμενους εννέα μήνες περίπου.

Αλλά οι αρχές θα πρέπει να υιοθετήσουν σκληρή λιτότητα και η αντίδραση θα μπορούσε να οδηγήσει στην απώλεια εξουσίας στην κυβέρνηση στις γενικές εκλογές τον Οκτώβριο του 2019.

Οποιοδήποτε πολιτικό σοκ θα μπορούσε να εκτροχιάσει το πρόγραμμα του ΔΝΤ, να προκαλέσει αποδυνάμωση του πέσο και να προκαλέσει αθέτηση υποχρεώσεων.

Η Ουκρανία βρίσκεται σε παρόμοια κατάσταση.

Οι πρόσφατες νομοθετήσεις από την κυβέρνηση θα πρέπει να ξεκλειδώσουν την επόμενη δόση της διάσωσης του ΔΝΤ, ενώ ένα επιπλέον δάνειο ύψους 1 δισ. ευρώ από την ΕΕ θα μετριάσει τους φόβους ότι οι μεγάλες επερχόμενες επιστροφές χρέους θα μπορούσαν να προκαλέσουν δημοσιονομική κρίση.

Αλλά τα δημόσια οικονομικά εξακολουθούν να φαίνονται σαν ένα σημαντικό σημείο ανησυχίας.

Σε άλλα μέρη, οι κίνδυνοι είναι πιο περιορισμένοι, αν και υπάρχουν μακροπρόθεσμες ανησυχίες σχετικά με τις δημοσιονομικές θέσεις στη Νότιο Αφρική και τη Βραζιλία.

Η νίκη για τον Jair Bolsonaro στον πρώτο γύρο των προεδρικών εκλογών της Βραζιλίας έχει αυξήσει τις ελπίδες για σημαντικές οικονομικές μεταρρυθμίσεις, αλλά θα αγωνιστεί να περάσει πιο αμφιλεγόμενα μέτρα μέσω ενός κατακερματισμένου Κογκρέσου.

www.bankingnews.gr

Ειδικότερα, στην τελευταία 6σέλιδη ανάλυσή της υπό τον τίτλο "Turkey and Argentina not out of the woods" (Τουρκία και Αργεντινή δεν έχουν διαφύγει τον κίνδυνο), η Capital Economics επιχειρεί να διερευνήσει τον κίνδυνο μετάδοσης των κρίσεων των δύο χωρών σε άλλες αναδυόμενες οικονομίες.

Για να μελετήσει καλύτερα την κατάσταση διαχώρισε τις κρίσεις σε τρεις κατηγορίες: νομισματικές κρίσεις, τραπεζικές κρίσεις και δημοσιονομικές κρίσεις.

Η ευρεία τάση βέβαια τα τελευταία 20 χρόνια ήταν ότι υπήρξαν λιγότερες κρίσεις.

Αυτό αντικατοπτρίζει διάφορες εξελίξεις, με τη σημαντικότερη να ήταν μια σημαντική βελτίωση στη χάραξη πολιτικής σε όλο τον αναδυόμενο κόσμο.

Εντούτοις, οι οικονομικές αδυναμίες προκλήθηκαν σε αρκετές αναδυόμενες κατά την παγκόσμια κρίση το 2008.

Σύμφωνα με τη μελέτη των παραπάνω, ο δείκτης διάδοσης του χρηματοοικονομικού κινδύνου δείχνει ότι, τουλάχιστον συνολικά, τα τρωτά σημεία στον αναδυόμενο κόσμο συνεχίζουν να μειώνονται.

Ενώ οι κρίσεις νομισμάτων στην Τουρκία και την Αργεντινή το τελευταίο τρίμηνο προκάλεσαν κάποια μόλυνση σε άλλες χρηματοπιστωτικές αναδυόμενες αγορές, αυτή δεν ήταν τόσο μεγάλη που να προκαλέσουν ένα ευρύτερο κύμα κρίσεων.

Ωστόσο, ο τραπεζικός τομέας της Τουρκίας αποτελεί πηγή ανησυχίας και η Αργεντινή δεν ξεφεύγει από τον κίνδυνο του δημόσιου χρέους.

Οι κίνδυνοι αλλού γενικά φαίνονται χαμηλότεροι, με λίγες προφανείς εξαιρέσεις (μία είναι η Βενεζουέλα).

Επίσης, το ρουμανικό νόμισμα, το οποίο συγκρατήθηκε πρόσφατα, φαίνεται όλο και πιο ευάλωτο και οι τραπεζικοί τομείς στις οικονομίες των Άνδεων φαίνονται πιο εύθραυστες.

Ευπάθεια στον τραπεζικό τομέα

Το risk monitor της Capital Economics έχει επισημάνει εδώ και καιρό τις οξείες ευπάθειες στον τραπεζικό τομέα της Τουρκίας - ο οποίος συνεχίζει να μοιάζει ως ο πιο εύθραυστος στις αναδυόμενες οικονομίες.

Οι τράπεζες κατόρθωσαν να αποφύγουν τη χειρότερη περίπτωση έκβασης των χρεών κατά τη διάρκεια της κρίσης του Αυγούστου.

Αλλά η κληρονομιά της πιστωτικής έκρηξης της προηγούμενης δεκαετίας είναι πιθανό να έχει άσχημη κατάληξη, καθώς η οικονομία εισέρχεται σε βαθιά ύφεση τα επόμενα τρίμηνα.

Τα μη εξυπηρετούμενα δάνεια είναι πιθανό να αυξηθούν και σε ορισμένες περιπτώσεις οι τράπεζες ενδέχεται να χρειαστούν ανακεφαλαιοποίηση.

Επίσης, η Capital Economics εξακολουθεί να ανησυχεί για το Χονγκ Κονγκ, την Κίνα και τη Σιγκαπούρη, οι οποίες γνώρισαν ταχεία αύξηση δανεισμού κατά την τελευταία δεκαετία.

Τέλος, στις τράπεζες των Άνδεων, της Χιλής, της Κολομβίας και του Περού αναδύονται τρωτά σημεία στον τραπεζικό τομέα.

Οι πιστώσεις του ιδιωτικού τομέα επεκτάθηκαν με γρήγορους ρυθμούς.

Και στις περιπτώσεις του Περού και της Κολομβίας, οι τράπεζες όλο και περισσότερο εξαρτώνται από τη χονδρική χρηματοδότηση για τη χρηματοδότηση νέων δανείων.

Νομισματική ευπάθεια

Οι πρόσφατες νομισματικές κρίσεις στην Αργεντινή και την Τουρκία σημαίνουν ότι τα νομίσματά τους δεν φαίνονται πλέον να χρειάζονται σημαντικές προσαρμογές.

Οι πραγματικές συναλλαγματικές ισοτιμίες (REER) είναι πολύ χαμηλότερες από τους μακροπρόθεσμους μέσους όρους.

Στην Τουρκία, υπάρχουν ήδη σαφή στοιχεία για μια απότομη προσαρμογή του ισοζυγίου τρεχουσών συναλλαγών.

Είναι βέβαιο ότι το πέσο της Αργεντινής είχε υπερτιμηθεί για πολλά χρόνια, καθιστώντας δύσκολη την ερμηνεία των μέτρων αποτίμησης.

Αλλά από τις εκτιμήσεις της Capital Economics, φαίνεται ότι είναι γύρω από την εύλογη αξία.

Και οι δύο χώρες εξακολουθούν να έχουν μεγάλες ανάγκες εξωτερικής χρηματοδότησης και περιορισμένα συναλλαγματικά αποθέματα.

Ωστόσο, οι τυχόν νομισματικές κρίσεις στο εγγύς μέλλον θα ήταν πιθανότατα αποτέλεσμα της εμφάνισης των κινδύνων κρατικού χρέους (Αργεντινή) ή των προβλημάτων στον τραπεζικό τομέα (Τουρκία).

Αλλού, τα νομίσματα της Ουκρανίας, των Φιλιππίνων, της Ινδονησίας και της Ρουμανίας εμφανίζονται ως ευάλωτα.

Κρατικές ευπάθειες

Η ανανεωμένη συμφωνία της Αργεντινής με το Διεθνές Νομισματικό Ταμείο έχει μειώσει τον κίνδυνο χρεοκοπίας του δημόσιου χρέους στο εγγύς μέλλον, αλλά ο κίνδυνος σε ορίζοντα 12-18 μηνών είναι μεγαλύτερος.

Ο δείκτης δημόσιου χρέους αυξήθηκε απότομα μετά την πτώση του πέσο.

Η χρηματοδότηση από το ΔΝΤ θα πρέπει να καλύψει την κυβέρνηση για τους επόμενους εννέα μήνες περίπου.

Αλλά οι αρχές θα πρέπει να υιοθετήσουν σκληρή λιτότητα και η αντίδραση θα μπορούσε να οδηγήσει στην απώλεια εξουσίας στην κυβέρνηση στις γενικές εκλογές τον Οκτώβριο του 2019.

Οποιοδήποτε πολιτικό σοκ θα μπορούσε να εκτροχιάσει το πρόγραμμα του ΔΝΤ, να προκαλέσει αποδυνάμωση του πέσο και να προκαλέσει αθέτηση υποχρεώσεων.

Η Ουκρανία βρίσκεται σε παρόμοια κατάσταση.

Οι πρόσφατες νομοθετήσεις από την κυβέρνηση θα πρέπει να ξεκλειδώσουν την επόμενη δόση της διάσωσης του ΔΝΤ, ενώ ένα επιπλέον δάνειο ύψους 1 δισ. ευρώ από την ΕΕ θα μετριάσει τους φόβους ότι οι μεγάλες επερχόμενες επιστροφές χρέους θα μπορούσαν να προκαλέσουν δημοσιονομική κρίση.

Αλλά τα δημόσια οικονομικά εξακολουθούν να φαίνονται σαν ένα σημαντικό σημείο ανησυχίας.

Σε άλλα μέρη, οι κίνδυνοι είναι πιο περιορισμένοι, αν και υπάρχουν μακροπρόθεσμες ανησυχίες σχετικά με τις δημοσιονομικές θέσεις στη Νότιο Αφρική και τη Βραζιλία.

Η νίκη για τον Jair Bolsonaro στον πρώτο γύρο των προεδρικών εκλογών της Βραζιλίας έχει αυξήσει τις ελπίδες για σημαντικές οικονομικές μεταρρυθμίσεις, αλλά θα αγωνιστεί να περάσει πιο αμφιλεγόμενα μέτρα μέσω ενός κατακερματισμένου Κογκρέσου.

www.bankingnews.gr

Σχόλια αναγνωστών