Η πρόβλεψή της Capital Economics είναι το spread μεταξύ των αποδόσεων των δεκαετών ιταλικών και των γερμανικών Bunds θα αυξηθεί σε 350 μ.β. από τώρα έως το τέλος του 2019

Τα ιταλικά κρατικά ομόλογα διαπραγματεύονται τώρα σαν «σκουπίδια», διαπιστώνει η Capital Economics, η οποία εκτιμά ότι η διαφορά μεταξύ των αποδόσεων των δεκαετών ιταλικών και των γερμανικών ομολόγων θα αυξηθεί ακόμη περισσότερο το 2019, καθώς τα προβλήματα της Ιταλίας κλιμακώνονται και η αμερικανική οικονομία επιβραδύνεται.

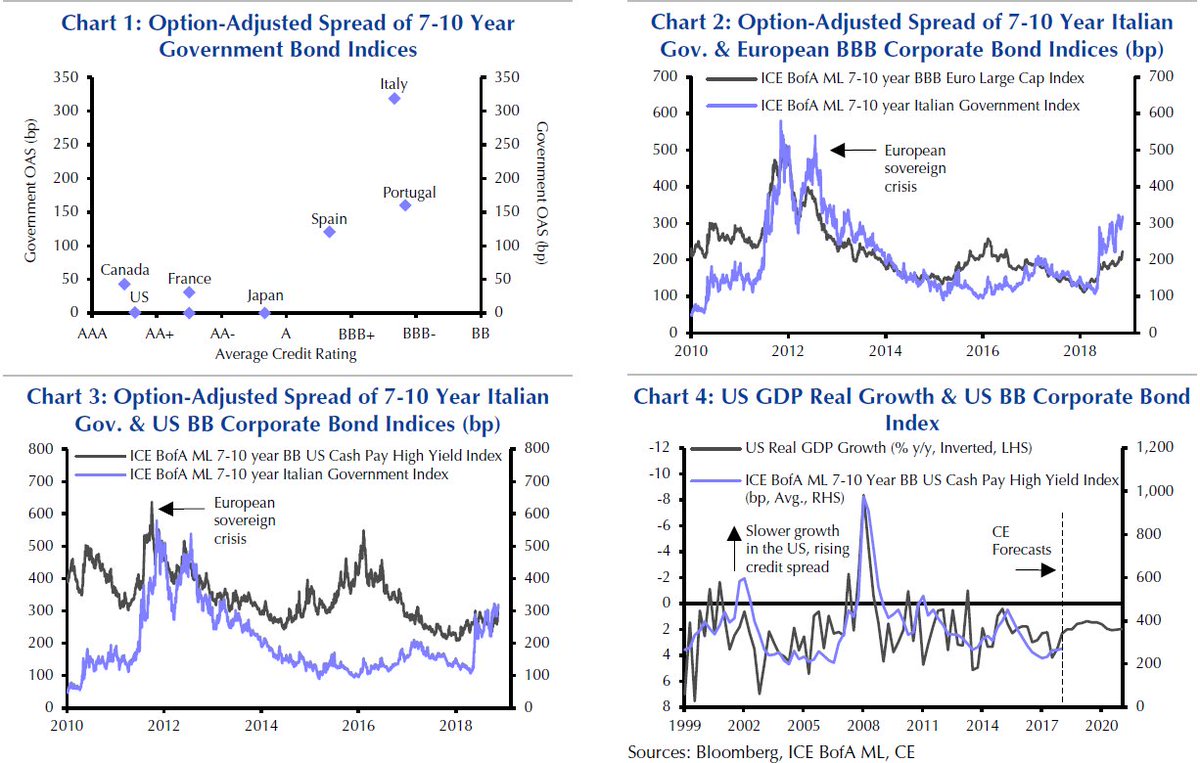

Ο δείκτης εξισορρόπησης των δικαιωμάτων προαίρεσης (OAS) έναντι των γερμανικών ομοσπονδιακών ομολόγων της BoA Merrill Lynch έχει αυξηθεί τους τελευταίους μήνες, καθώς οι ανησυχίες για τη δημοσιονομική κατάσταση της Ιταλίας έχουν ενταθεί.

Στις 310 μονάδες βάσης περίπου, το spread είναι τώρα πολύ υψηλότερο από αυτό πολλών άλλων ομολόγων των οποίων οι εκδότες έχουν επίσης χαμηλή βαθμολογία επενδυτικού βαθμού.

Η βαθμολογία της Ιταλίας είναι BBB, με βάση κατά μέσο όρο των τριών οργανισμών αξιολόγησης.

Για παράδειγμα, το spread της Ιταλίας είναι περίπου διπλάσιο από αυτό της Πορτογαλίας (βλ. Διάγραμμα 1) και περίπου 90 μ.β. υψηλότερο από εκείνο του μέσου ομολόγου της ίδιας διάρκειας που εκδίδεται από τις εταιρείες με πιστοληπτική ικανότητα BBB στην ευρωζώνη. (Βλ. Διάγραμμα 2.)

Παρά το γεγονός ότι διαθέτει επενδυτική πιστοληπτική ικανότητα, η Ιταλία διαπραγματεύεται ως εκδότης χαμηλού επενδυτικού επιπέδου: το spread είναι παρόμοιο με εκείνο του μέσου ομολόγου που εκδόθηκε από εταιρείες με πιστοληπτική ικανότητα ΒΒ- στις ΗΠΑ.

Την τελευταία φορά που συνέβη αυτό ήταν κατά τη διάρκεια της ευρωπαϊκής κρίσης, όταν τα spreads ήταν ευρύτερα και στις δύο περιπτώσεις.

Το γεγονός ότι η Ιταλία διαπραγματεύεται ήδη ως εκδότης υποεπεπενδυτικού βαθμού υποδεικνύει ότι έχουν ενσωματωθεί πολλές κακές ειδήσεις.

Ωστόσο, η Capital Economics αμφιβάλλει ότι αυτό θα αποκλείσει την αύξηση του OAS της Ιταλίας για δύο λόγους.

Πρώτον, οι ανησυχίες για την Ιταλία θα ενταθούν τα επόμενα τρίμηνα καθώς η ανάπτυξη επιβραδύνεται, το έλλειμμα του προϋπολογισμού διευρύνεται και η ΕΚΤ αρχίζει να σφίγγει τη νομισματική πολιτική.

Σε αυτό το σενάριο, η Ιταλία θα μπορούσε εύκολα να αρχίσει να διαπραγματεύεται ως εκδότης με ακόμη χειρότερη βαθμολογία από το BB, όπως συνέβη στην Ελλάδα κατά την ευρωπαϊκή κρίση.

Δεύτερον, το spread πιστώσεων στις ΗΠΑ θα αυξηθεί γενικά το επόμενο έτος, καθώς το σωρευτικό αποτέλεσμα της νομισματικής σύσφιξη θα οδηγήσει σε επιβράδυνση της οικονομίας.

Τα πιστωτικά περιθώρια στην ευρωζώνη τείνουν να παρακολουθούν στενά τα τελευταία χρόνια αυτά των ΗΠΑ.

Το συμπέρασμα είναι ότι η Capital Economics πιστεύει ότι το OAS της Ιταλίας θα συνεχίσει να αυξάνεται.

Η πρόβλεψή της είναι το spread μεταξύ των αποδόσεων των δεκαετών ιταλικών και των γερμανικών Bunds θα αυξηθεί σε 350 μ.β. από τώρα έως το τέλος του 2019.

www.bankingnews.gr

Ο δείκτης εξισορρόπησης των δικαιωμάτων προαίρεσης (OAS) έναντι των γερμανικών ομοσπονδιακών ομολόγων της BoA Merrill Lynch έχει αυξηθεί τους τελευταίους μήνες, καθώς οι ανησυχίες για τη δημοσιονομική κατάσταση της Ιταλίας έχουν ενταθεί.

Στις 310 μονάδες βάσης περίπου, το spread είναι τώρα πολύ υψηλότερο από αυτό πολλών άλλων ομολόγων των οποίων οι εκδότες έχουν επίσης χαμηλή βαθμολογία επενδυτικού βαθμού.

Η βαθμολογία της Ιταλίας είναι BBB, με βάση κατά μέσο όρο των τριών οργανισμών αξιολόγησης.

Για παράδειγμα, το spread της Ιταλίας είναι περίπου διπλάσιο από αυτό της Πορτογαλίας (βλ. Διάγραμμα 1) και περίπου 90 μ.β. υψηλότερο από εκείνο του μέσου ομολόγου της ίδιας διάρκειας που εκδίδεται από τις εταιρείες με πιστοληπτική ικανότητα BBB στην ευρωζώνη. (Βλ. Διάγραμμα 2.)

Παρά το γεγονός ότι διαθέτει επενδυτική πιστοληπτική ικανότητα, η Ιταλία διαπραγματεύεται ως εκδότης χαμηλού επενδυτικού επιπέδου: το spread είναι παρόμοιο με εκείνο του μέσου ομολόγου που εκδόθηκε από εταιρείες με πιστοληπτική ικανότητα ΒΒ- στις ΗΠΑ.

Την τελευταία φορά που συνέβη αυτό ήταν κατά τη διάρκεια της ευρωπαϊκής κρίσης, όταν τα spreads ήταν ευρύτερα και στις δύο περιπτώσεις.

Το γεγονός ότι η Ιταλία διαπραγματεύεται ήδη ως εκδότης υποεπεπενδυτικού βαθμού υποδεικνύει ότι έχουν ενσωματωθεί πολλές κακές ειδήσεις.

Ωστόσο, η Capital Economics αμφιβάλλει ότι αυτό θα αποκλείσει την αύξηση του OAS της Ιταλίας για δύο λόγους.

Πρώτον, οι ανησυχίες για την Ιταλία θα ενταθούν τα επόμενα τρίμηνα καθώς η ανάπτυξη επιβραδύνεται, το έλλειμμα του προϋπολογισμού διευρύνεται και η ΕΚΤ αρχίζει να σφίγγει τη νομισματική πολιτική.

Σε αυτό το σενάριο, η Ιταλία θα μπορούσε εύκολα να αρχίσει να διαπραγματεύεται ως εκδότης με ακόμη χειρότερη βαθμολογία από το BB, όπως συνέβη στην Ελλάδα κατά την ευρωπαϊκή κρίση.

Δεύτερον, το spread πιστώσεων στις ΗΠΑ θα αυξηθεί γενικά το επόμενο έτος, καθώς το σωρευτικό αποτέλεσμα της νομισματικής σύσφιξη θα οδηγήσει σε επιβράδυνση της οικονομίας.

Τα πιστωτικά περιθώρια στην ευρωζώνη τείνουν να παρακολουθούν στενά τα τελευταία χρόνια αυτά των ΗΠΑ.

Το συμπέρασμα είναι ότι η Capital Economics πιστεύει ότι το OAS της Ιταλίας θα συνεχίσει να αυξάνεται.

Η πρόβλεψή της είναι το spread μεταξύ των αποδόσεων των δεκαετών ιταλικών και των γερμανικών Bunds θα αυξηθεί σε 350 μ.β. από τώρα έως το τέλος του 2019.

www.bankingnews.gr

Σχόλια αναγνωστών