Τα τελευταία πέντε χρόνια, οι προβλέψεις της ΕΚΤ αποδείχτηκαν συστηματικά εσφαλμένες....αναφέρει το Bruegel

Τα τεράστια λάθη προβλέψεων της ΕΚΤ υπονομεύουν την αξιοπιστία της αναφέρει σε ανάλυση του το Bruegel.

Τα τελευταία πέντε χρόνια, οι προβλέψεις της ΕΚΤ αποδείχτηκαν συστηματικά εσφαλμένες.

Ο πυρήνας του πληθωρισμού παρέμεινε γενικά σταθερός στο 1%, παρά την επίμονα προβλεπόμενη αύξηση, ενώ το ποσοστό ανεργίας μειώθηκε ταχύτερα από ό, τι προβλεπόταν.

Τέτοια σφάλματα πρόβλεψης, τα οποία είναι επίσης ασυμβίβαστα μεταξύ τους, εγείρουν σοβαρές αμφιβολίες σχετικά με την αξιοπιστία των τρεχουσών προβλέψεων της ΕΚΤ για επιτάχυνση του πυρήνα του πληθωρισμού και απαιτούν την εξέταση του στόχου της ΕΚΤ για τον πληθωρισμό.

Στις τελευταίες προβλέψεις της, στις 13 Σεπτεμβρίου 2018, η ΕΚΤ προέβλεπε μια αύξηση του πυρήνα του πληθωρισμού στο 1,5% κατά μέσο όρο το 2019 και σε 1,8% κατά μέσο όρο το 2020 (ο πυρήνας του πληθωρισμού δεν περιλαμβάνει ευμετάβλητα στοιχεία όπως η ενέργεια και τα τρόφιμα).

Αυτές οι προβλέψεις, μαζί με την αναθεωρημένη οικονομική ανάπτυξη της ζώνης του ευρώ και την πτώση του ποσοστού ανεργίας, αποτέλεσαν ένα επιχείρημα υπέρ ενός σημαντικού βήματος εξομάλυνσης της νομισματικής πολιτικής - δηλαδή, ο τερματισμός των αγορών καθαρών περιουσιακών στοιχείων έως το τέλος Δεκεμβρίου 2018.

Το χρονοδιάγραμμα της πρώτης αύξησης των επιτοκίων της ΕΚΤ μπορεί επίσης να επηρεαστεί από αυτές τις προβλέψεις.

Πόση εμπιστοσύνη θα έπρεπε να έχουμε στις τρέχουσες προβλέψεις της ΕΚΤ;

Επικεντρωνόμαστε στον πυρήνα του πληθωρισμού και όχι στον γενικό πληθωρισμό, επειδή ο πυρήνας του πληθωρισμού αντιπροσωπεύει την υποκείμενη πληθωριστική πίεση.

Μία κεντρική τράπεζα δεν έχει σχεδόν καμία επιρροή στα στοιχεία που εξαιρούνται από τον πυρήνα του πληθωρισμού (τιμές ενέργειας και τροφίμων), τα οποία οφείλονται κυρίως σε εξωτερικούς παράγοντες όπως ο καιρός και οι συνθήκες προσφοράς / ζήτησης στις παγκόσμιες αγορές ενέργειας.

Η ΕΚΤ προέβλεψε επίμονα την αύξηση του πυρήνα του πληθωρισμού τουλάχιστον από τον Δεκέμβριο του 2013, την πρώτη φορά που δημοσιοποιήθηκαν οι βασικές προβλέψεις για τον πληθωρισμό.

Όλες οι προβλέψεις έκτοτε αποδείχτηκαν συστηματικά εσφαλμένες:

ο πυρήνας του πληθωρισμού συνέχιζε να μειώνεται από το Δεκέμβριο του 2013 έως στις αρχές του 2015 και η άνοδος του σε 1% μετά τις αρχές του 2015 είναι ελάχιστη σε σύγκριση με τις προβλέψεις για σημαντική αύξηση σε τριμηνιαία βάση.

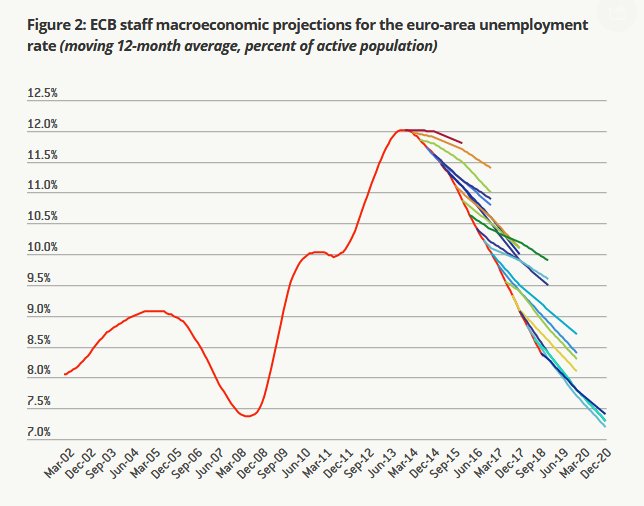

Οι προβλέψεις για το ποσοστό ανεργίας χαρακτηρίζονται από μεγάλα και συστηματικά σφάλματα.

Το ποσοστό ανεργίας μειώθηκε ταχύτερα από ό, τι αναμενόταν σε κάθε πρόβλεψη από το 2013.

Τα σφάλματα πρόβλεψης ήταν και πάλι αρκετά μεγάλα: κατά μέσο όρο, μισή ποσοστιαία μονάδα στον ετήσιο ορίζοντα πρόβλεψης και μία εκατοστιαία μονάδα στον διετή χρονικό ορίζοντα πρόβλεψης.

Είναι επίσης αξιοσημείωτο ότι τα σφάλματα πρόβλεψης του πυρήνα του πληθωρισμού και του ποσοστού ανεργίας είναι ασυμβίβαστα μεταξύ τους.

Μια ταχύτερη από την αναμενόμενη μείωση της ανεργίας θα έπρεπε να είχε οδηγήσει σε αύξηση του πληθωρισμού.

Αντίθετα, ο πυρήνας του πληθωρισμού αποδείχθηκε χαμηλότερος από τον προβλεπόμενο.

Αυτά τα σφάλματα πρόβλεψης θα μπορούσαν να υπογραμμίσουν ότι η υποκείμενη υπόθεση της καμπύλης Phillips για τις προβλέψεις της ΕΚΤ είναι εσφαλμένη.

Βεβαίως, η ΕΚΤ δεν είναι ο μόνος θεσμός των οποίων οι προβλέψεις αποδείχθηκαν εσφαλμένες.

Πολλές άλλες κεντρικές τράπεζες, διεθνείς οργανισμοί υπέπεσαν σε μεγάλα σφάλματα προβλέψεων ακόμη και κατά τα τελευταία πέντε χρόνια, όταν βελτιώθηκαν οι οικονομικές συνθήκες.

Τέτοιες αποτυχίες πρόβλεψης θα πρέπει να μας οδηγήσουν σε επαναξιολόγηση των πρακτικών πρόβλεψης.

Ωστόσο, τα σφάλματα πρόβλεψης της ΕΚΤ και η ανικανότητά της να άρει τον πυρήνα του πληθωρισμού πάνω από το 1% έχουν σημαντικές επιπτώσεις.

Πρώτον, τα τεράστια σφάλματα προβλέψεων της ΕΚΤ τα τελευταία πέντε χρόνια θέτουν υπό αμφισβήτηση την αξιοπιστία των σημερινών προβλέψεων.

Σε κάθε γύρο προβλέψεων τα τελευταία πέντε χρόνια, η ΕΚΤ εξήγησε γιατί αυτή τη φορά είναι διαφορετικά τα πράγματα και ότι ο πυρήνας του πληθωρισμού θα αυξηθεί τα επόμενα δύο χρόνια.

Ο Πρόεδρος Draghi υπερασπίστηκε πάντα αυτές τις προβλέψεις στις συνεντεύξεις Τύπου και σε άλλες ομιλίες.

Αλλά όλες οι προβλέψεις των τελευταίων πέντε ετών αποδείχθηκαν αποτυχημένες.

Γιατί οι τρέχουσες προβλέψεις θα είναι πιο αξιόπιστες από τις προβλέψεις που έγιναν τα τελευταία πέντε χρόνια;

Αυτό είναι ένα μεγάλο ερωτηματικό.

Δεύτερον, η αποτυχία να αυξηθεί ο πυρήνας του πληθωρισμού πάνω από το 1% παρά το μεγάλο οπλοστάσιο νομισματικής πολιτικής - σε μια εποχή που ο ρυθμός αύξησης του ΑΕΠ ήταν καλύτερος από τον αναμενόμενο και η μείωση του ποσοστού ανεργίας ήταν ταχύτερη από την αναμενόμενη, της ΕΚΤ να επηρεάσει τον πυρήνα του πληθωρισμού;

Ας δούμε το παράδειγμα της Ιαπωνίας.

Τώρα φαίνεται ότι υπάρχουν επαρκή στοιχεία για να καταλήξουμε στο συμπέρασμα ότι η Κεντρική Τράπεζα της Ιαπωνίας δεν κατόρθωσε να επιτύχει στόχο 2% για τον πληθωρισμό με ακόμη πιο ισχυρό εργαλείο νομισματικής πολιτικής από εκείνο που εφαρμόζει η ΕΚΤ.

Και είναι απίθανο ο στόχος να επιτευχθεί τα επόμενα χρόνια.

Η Κεντρική Τράπεζα της Ιαπωνίας θα πρέπει πιθανώς να αναγνωρίσει την αποτυχία της να επιτύχει τον στόχο του 2% για τον πληθωρισμό.

Αν τα διαρθρωτικά χαρακτηριστικά της ζώνης του ευρώ είναι πιο κοντά στην Ιαπωνία ή στις ΗΠΑ είναι ένα σημαντικό ζήτημα για συζήτηση.

Ωστόσο, υπάρχει σημαντικός κίνδυνος να μην επιτευχθεί στο εγγύς μέλλον ο στόχος του 2% περίπου στη ζώνη του ευρώ (όσον αφορά τον πυρήνα του πληθωρισμού).

Ένα προφανές συμπέρασμα είναι ότι πρέπει να κατανοήσουμε καλύτερα τους λόγους πίσω από τις επαναλαμβανόμενες αποτυχίες της ΕΚΤ.

Ο πυρήνας του πληθωρισμού παρέμεινε σταθερός παρά τις μικρές μισθολογικές αυξήσεις, ενώ οι τρέχουσες αυξήσεις των μισθών εξακολουθούν να παραμένουν μικρότερες από την αύξηση των μισθών που παρατηρήθηκε στις αρχές της δεκαετίας του 2000, όταν ο πυρήνας του πληθωρισμού έφθασε κοντά στο 2%.

Η συμμετοχή του εργατικού δυναμικού μπορεί να συνεχίσει να αυξάνεται.

Αυτές οι εξηγήσεις σχετικά με την αγορά εργασίας επαρκούν για να εξηγήσουν τη δυσκαμψία του πυρήνα του πληθωρισμού;

Οι προβλέψεις της ΕΚΤ δεν επέδειξαν επίμονα την ορθή εκτίμηση αυτών των παραγόντων στα μοντέλα πρόβλεψής τους.

Ή μήπως οι προβλέψεις για τον πυρήνα του πληθωρισμού της ΕΚΤ αυξάνονταν προκειμένου να επηρεάσουν τις προσδοκίες; Αυτά είναι δύσκολα ερωτήματα που πρέπει να απαντηθούν.

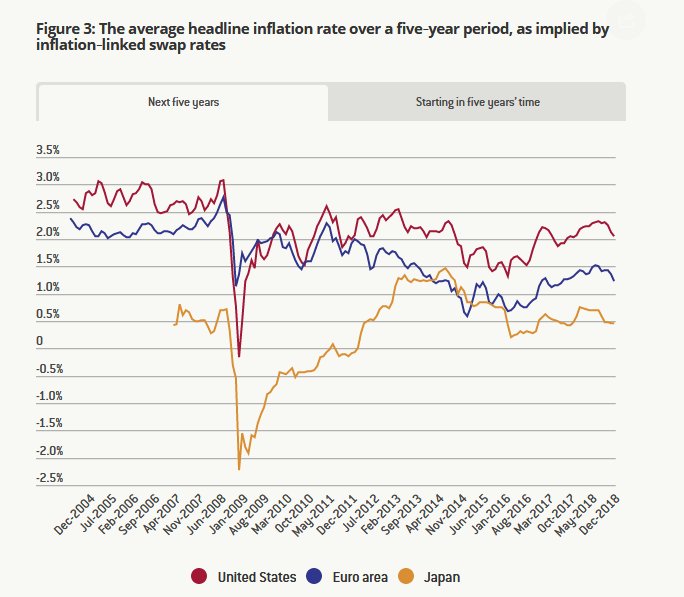

Στην Ιαπωνία είναι ήδη εμφανές ότι οι μακροπρόθεσμες προσδοκίες για τον γενικό πληθωρισμό υποχώρησαν στο μηδέν

Οι μακροπρόθεσμες συνολικές προσδοκίες για τον πληθωρισμό στο ευρώ είναι επίσης χαμηλότερες τώρα από ό, τι στην περίοδο 2004-2012, ενώ ο αναμενόμενος μέσος ονομαστικός πληθωρισμός στη ζώνη του ευρώ τα επόμενα πέντε χρόνια μειώθηκε στο 1,2% στις αρχές Δεκεμβρίου του 2018, αν και ο πραγματικός γενικός πληθωρισμός ήταν 2% το Νοέμβριο του 2018.

Οι περαιτέρω επανειλημμένες αποτυχίες της ΕΚΤ ενδέχεται να οδηγήσουν σε περαιτέρω μειώσεις τόσο του βραχυπρόθεσμου όσο και του μακροπρόθεσμου αναμενόμενου πληθωρισμού, γεγονός που θα μπορούσε να υπονομεύσει την αξιοπιστία της ΕΚΤ.

Εάν συμβεί κάτι τέτοιο, η ΕΚΤ θα πρέπει να ξεκινήσει μια διαδικασία προβληματισμού σχετικά με τον στόχο της για τον πληθωρισμό, στο 2%.

Εναλλακτικά, η ΕΚΤ θα πρέπει να διερευνήσει νέους τρόπους για να επηρεάσει τον πυρήνα του πληθωρισμού - αλλά δεν φαίνεται ότι αυτές οι προσπάθειες θα είναι εύκολες.

Τρίτον, θα χρειαστεί περισσότερος χρόνος για να διαπιστωθεί εάν οι αποτυχίες πρόβλεψης των τελευταίων πέντε ετών οφείλονταν σε παράγοντες οι οποίοι θα εξασθενίσουν σταδιακά ή εάν θα τεθεί σε κίνδυνο η ικανότητα της ΕΚΤ να αυξήσει τον πυρήνα του πληθωρισμού.

Μέχρι τότε, η ΕΚΤ θα διατηρήσει τον διφορούμενο στόχο της να φθάσει τον πληθωρισμό κάτω, αλλά κοντά στο 2% μεσοπρόθεσμα.

Για την περίοδο αυτή προτείνω μια εξαιρετικά προσεκτική προσέγγιση στη νομισματική σύσφιξη λόγω όλων των παρελθουσών αποτυχημένων προβλέψεων.

Οι ίδιες οι προβλέψεις δεν πρέπει να αρκούν για να δικαιολογήσουν την αύξηση των επιτοκίων.

Η αύξηση των επιτοκίων συνιστάται μόνο μετά από σημαντική αύξηση του πραγματικού πυρήνα του πληθωρισμού.

www.bankingnews.gr

Τα τελευταία πέντε χρόνια, οι προβλέψεις της ΕΚΤ αποδείχτηκαν συστηματικά εσφαλμένες.

Ο πυρήνας του πληθωρισμού παρέμεινε γενικά σταθερός στο 1%, παρά την επίμονα προβλεπόμενη αύξηση, ενώ το ποσοστό ανεργίας μειώθηκε ταχύτερα από ό, τι προβλεπόταν.

Τέτοια σφάλματα πρόβλεψης, τα οποία είναι επίσης ασυμβίβαστα μεταξύ τους, εγείρουν σοβαρές αμφιβολίες σχετικά με την αξιοπιστία των τρεχουσών προβλέψεων της ΕΚΤ για επιτάχυνση του πυρήνα του πληθωρισμού και απαιτούν την εξέταση του στόχου της ΕΚΤ για τον πληθωρισμό.

Στις τελευταίες προβλέψεις της, στις 13 Σεπτεμβρίου 2018, η ΕΚΤ προέβλεπε μια αύξηση του πυρήνα του πληθωρισμού στο 1,5% κατά μέσο όρο το 2019 και σε 1,8% κατά μέσο όρο το 2020 (ο πυρήνας του πληθωρισμού δεν περιλαμβάνει ευμετάβλητα στοιχεία όπως η ενέργεια και τα τρόφιμα).

Αυτές οι προβλέψεις, μαζί με την αναθεωρημένη οικονομική ανάπτυξη της ζώνης του ευρώ και την πτώση του ποσοστού ανεργίας, αποτέλεσαν ένα επιχείρημα υπέρ ενός σημαντικού βήματος εξομάλυνσης της νομισματικής πολιτικής - δηλαδή, ο τερματισμός των αγορών καθαρών περιουσιακών στοιχείων έως το τέλος Δεκεμβρίου 2018.

Το χρονοδιάγραμμα της πρώτης αύξησης των επιτοκίων της ΕΚΤ μπορεί επίσης να επηρεαστεί από αυτές τις προβλέψεις.

Πόση εμπιστοσύνη θα έπρεπε να έχουμε στις τρέχουσες προβλέψεις της ΕΚΤ;

Επικεντρωνόμαστε στον πυρήνα του πληθωρισμού και όχι στον γενικό πληθωρισμό, επειδή ο πυρήνας του πληθωρισμού αντιπροσωπεύει την υποκείμενη πληθωριστική πίεση.

Μία κεντρική τράπεζα δεν έχει σχεδόν καμία επιρροή στα στοιχεία που εξαιρούνται από τον πυρήνα του πληθωρισμού (τιμές ενέργειας και τροφίμων), τα οποία οφείλονται κυρίως σε εξωτερικούς παράγοντες όπως ο καιρός και οι συνθήκες προσφοράς / ζήτησης στις παγκόσμιες αγορές ενέργειας.

Η ΕΚΤ προέβλεψε επίμονα την αύξηση του πυρήνα του πληθωρισμού τουλάχιστον από τον Δεκέμβριο του 2013, την πρώτη φορά που δημοσιοποιήθηκαν οι βασικές προβλέψεις για τον πληθωρισμό.

Όλες οι προβλέψεις έκτοτε αποδείχτηκαν συστηματικά εσφαλμένες:

ο πυρήνας του πληθωρισμού συνέχιζε να μειώνεται από το Δεκέμβριο του 2013 έως στις αρχές του 2015 και η άνοδος του σε 1% μετά τις αρχές του 2015 είναι ελάχιστη σε σύγκριση με τις προβλέψεις για σημαντική αύξηση σε τριμηνιαία βάση.

Οι προβλέψεις για το ποσοστό ανεργίας χαρακτηρίζονται από μεγάλα και συστηματικά σφάλματα.

Το ποσοστό ανεργίας μειώθηκε ταχύτερα από ό, τι αναμενόταν σε κάθε πρόβλεψη από το 2013.

Τα σφάλματα πρόβλεψης ήταν και πάλι αρκετά μεγάλα: κατά μέσο όρο, μισή ποσοστιαία μονάδα στον ετήσιο ορίζοντα πρόβλεψης και μία εκατοστιαία μονάδα στον διετή χρονικό ορίζοντα πρόβλεψης.

Είναι επίσης αξιοσημείωτο ότι τα σφάλματα πρόβλεψης του πυρήνα του πληθωρισμού και του ποσοστού ανεργίας είναι ασυμβίβαστα μεταξύ τους.

Μια ταχύτερη από την αναμενόμενη μείωση της ανεργίας θα έπρεπε να είχε οδηγήσει σε αύξηση του πληθωρισμού.

Αντίθετα, ο πυρήνας του πληθωρισμού αποδείχθηκε χαμηλότερος από τον προβλεπόμενο.

Αυτά τα σφάλματα πρόβλεψης θα μπορούσαν να υπογραμμίσουν ότι η υποκείμενη υπόθεση της καμπύλης Phillips για τις προβλέψεις της ΕΚΤ είναι εσφαλμένη.

Βεβαίως, η ΕΚΤ δεν είναι ο μόνος θεσμός των οποίων οι προβλέψεις αποδείχθηκαν εσφαλμένες.

Πολλές άλλες κεντρικές τράπεζες, διεθνείς οργανισμοί υπέπεσαν σε μεγάλα σφάλματα προβλέψεων ακόμη και κατά τα τελευταία πέντε χρόνια, όταν βελτιώθηκαν οι οικονομικές συνθήκες.

Τέτοιες αποτυχίες πρόβλεψης θα πρέπει να μας οδηγήσουν σε επαναξιολόγηση των πρακτικών πρόβλεψης.

Ωστόσο, τα σφάλματα πρόβλεψης της ΕΚΤ και η ανικανότητά της να άρει τον πυρήνα του πληθωρισμού πάνω από το 1% έχουν σημαντικές επιπτώσεις.

Πρώτον, τα τεράστια σφάλματα προβλέψεων της ΕΚΤ τα τελευταία πέντε χρόνια θέτουν υπό αμφισβήτηση την αξιοπιστία των σημερινών προβλέψεων.

Σε κάθε γύρο προβλέψεων τα τελευταία πέντε χρόνια, η ΕΚΤ εξήγησε γιατί αυτή τη φορά είναι διαφορετικά τα πράγματα και ότι ο πυρήνας του πληθωρισμού θα αυξηθεί τα επόμενα δύο χρόνια.

Ο Πρόεδρος Draghi υπερασπίστηκε πάντα αυτές τις προβλέψεις στις συνεντεύξεις Τύπου και σε άλλες ομιλίες.

Αλλά όλες οι προβλέψεις των τελευταίων πέντε ετών αποδείχθηκαν αποτυχημένες.

Γιατί οι τρέχουσες προβλέψεις θα είναι πιο αξιόπιστες από τις προβλέψεις που έγιναν τα τελευταία πέντε χρόνια;

Αυτό είναι ένα μεγάλο ερωτηματικό.

Δεύτερον, η αποτυχία να αυξηθεί ο πυρήνας του πληθωρισμού πάνω από το 1% παρά το μεγάλο οπλοστάσιο νομισματικής πολιτικής - σε μια εποχή που ο ρυθμός αύξησης του ΑΕΠ ήταν καλύτερος από τον αναμενόμενο και η μείωση του ποσοστού ανεργίας ήταν ταχύτερη από την αναμενόμενη, της ΕΚΤ να επηρεάσει τον πυρήνα του πληθωρισμού;

Ας δούμε το παράδειγμα της Ιαπωνίας.

Τώρα φαίνεται ότι υπάρχουν επαρκή στοιχεία για να καταλήξουμε στο συμπέρασμα ότι η Κεντρική Τράπεζα της Ιαπωνίας δεν κατόρθωσε να επιτύχει στόχο 2% για τον πληθωρισμό με ακόμη πιο ισχυρό εργαλείο νομισματικής πολιτικής από εκείνο που εφαρμόζει η ΕΚΤ.

Και είναι απίθανο ο στόχος να επιτευχθεί τα επόμενα χρόνια.

Η Κεντρική Τράπεζα της Ιαπωνίας θα πρέπει πιθανώς να αναγνωρίσει την αποτυχία της να επιτύχει τον στόχο του 2% για τον πληθωρισμό.

Αν τα διαρθρωτικά χαρακτηριστικά της ζώνης του ευρώ είναι πιο κοντά στην Ιαπωνία ή στις ΗΠΑ είναι ένα σημαντικό ζήτημα για συζήτηση.

Ωστόσο, υπάρχει σημαντικός κίνδυνος να μην επιτευχθεί στο εγγύς μέλλον ο στόχος του 2% περίπου στη ζώνη του ευρώ (όσον αφορά τον πυρήνα του πληθωρισμού).

Ένα προφανές συμπέρασμα είναι ότι πρέπει να κατανοήσουμε καλύτερα τους λόγους πίσω από τις επαναλαμβανόμενες αποτυχίες της ΕΚΤ.

Ο πυρήνας του πληθωρισμού παρέμεινε σταθερός παρά τις μικρές μισθολογικές αυξήσεις, ενώ οι τρέχουσες αυξήσεις των μισθών εξακολουθούν να παραμένουν μικρότερες από την αύξηση των μισθών που παρατηρήθηκε στις αρχές της δεκαετίας του 2000, όταν ο πυρήνας του πληθωρισμού έφθασε κοντά στο 2%.

Η συμμετοχή του εργατικού δυναμικού μπορεί να συνεχίσει να αυξάνεται.

Αυτές οι εξηγήσεις σχετικά με την αγορά εργασίας επαρκούν για να εξηγήσουν τη δυσκαμψία του πυρήνα του πληθωρισμού;

Οι προβλέψεις της ΕΚΤ δεν επέδειξαν επίμονα την ορθή εκτίμηση αυτών των παραγόντων στα μοντέλα πρόβλεψής τους.

Ή μήπως οι προβλέψεις για τον πυρήνα του πληθωρισμού της ΕΚΤ αυξάνονταν προκειμένου να επηρεάσουν τις προσδοκίες; Αυτά είναι δύσκολα ερωτήματα που πρέπει να απαντηθούν.

Στην Ιαπωνία είναι ήδη εμφανές ότι οι μακροπρόθεσμες προσδοκίες για τον γενικό πληθωρισμό υποχώρησαν στο μηδέν

Οι μακροπρόθεσμες συνολικές προσδοκίες για τον πληθωρισμό στο ευρώ είναι επίσης χαμηλότερες τώρα από ό, τι στην περίοδο 2004-2012, ενώ ο αναμενόμενος μέσος ονομαστικός πληθωρισμός στη ζώνη του ευρώ τα επόμενα πέντε χρόνια μειώθηκε στο 1,2% στις αρχές Δεκεμβρίου του 2018, αν και ο πραγματικός γενικός πληθωρισμός ήταν 2% το Νοέμβριο του 2018.

Οι περαιτέρω επανειλημμένες αποτυχίες της ΕΚΤ ενδέχεται να οδηγήσουν σε περαιτέρω μειώσεις τόσο του βραχυπρόθεσμου όσο και του μακροπρόθεσμου αναμενόμενου πληθωρισμού, γεγονός που θα μπορούσε να υπονομεύσει την αξιοπιστία της ΕΚΤ.

Εάν συμβεί κάτι τέτοιο, η ΕΚΤ θα πρέπει να ξεκινήσει μια διαδικασία προβληματισμού σχετικά με τον στόχο της για τον πληθωρισμό, στο 2%.

Εναλλακτικά, η ΕΚΤ θα πρέπει να διερευνήσει νέους τρόπους για να επηρεάσει τον πυρήνα του πληθωρισμού - αλλά δεν φαίνεται ότι αυτές οι προσπάθειες θα είναι εύκολες.

Τρίτον, θα χρειαστεί περισσότερος χρόνος για να διαπιστωθεί εάν οι αποτυχίες πρόβλεψης των τελευταίων πέντε ετών οφείλονταν σε παράγοντες οι οποίοι θα εξασθενίσουν σταδιακά ή εάν θα τεθεί σε κίνδυνο η ικανότητα της ΕΚΤ να αυξήσει τον πυρήνα του πληθωρισμού.

Μέχρι τότε, η ΕΚΤ θα διατηρήσει τον διφορούμενο στόχο της να φθάσει τον πληθωρισμό κάτω, αλλά κοντά στο 2% μεσοπρόθεσμα.

Για την περίοδο αυτή προτείνω μια εξαιρετικά προσεκτική προσέγγιση στη νομισματική σύσφιξη λόγω όλων των παρελθουσών αποτυχημένων προβλέψεων.

Οι ίδιες οι προβλέψεις δεν πρέπει να αρκούν για να δικαιολογήσουν την αύξηση των επιτοκίων.

Η αύξηση των επιτοκίων συνιστάται μόνο μετά από σημαντική αύξηση του πραγματικού πυρήνα του πληθωρισμού.

www.bankingnews.gr

Σχόλια αναγνωστών