Σε μια περίοδο ανάπτυξης οι δραστηριότητες των τραπεζών συρρικνώνονται ακόμη και σε ονομαστικές τιμές

Οι τράπεζες στην Ευρώπη αντιμετωπίζουν ένα δυσκολότερο επιχειρηματικό περιβάλλον το 2019 από ό, τι πέρυσι.

Ενώ το μακροοικονομικό περιβάλλον εξακολουθεί να είναι αξιοπρεπές, η ορμή έχει χαθεί, επισημαίνει η Deutsche Bank.

Επιπλέον, επικρατούν σοβαροί πολιτικοί κίνδυνοι.

Από την πλευρά της λειτουργίας, οι τράπεζες περπατούν στο... νερό.

Η περιορισμένη εξοικονόμηση κόστους τους απορροφάται πλήρως από την πτώση των εσόδων και οι ισολογισμοί συνεχίζουν να συρρικνώνονται παρά τη μέτρια ανάκαμψη του δανεισμού.

Η κερδοφορία και τα επίπεδα κεφαλαίου είναι σε στασιμότητα.

Μόνο σε ένα ευνοϊκό οικονομικό και πολιτικό σενάριο, οι τράπεζες θα μπορέσουν να επιστρέψουν στην ανάπτυξη φέτος.

Παρά το περισσότερο ή λιγότερο σταθερό μακροοικονομικό σκηνικό τόσο στην Ευρώπη όσο και στις περισσότερες αγορές τους, οι ευρωπαϊκές τράπεζες εξακολουθούν να μην μπορούν να μεταβούν σε υψηλότερες ταχύτητες.

Στην πραγματικότητα, αγωνίζονται ακόμη να διατηρήσουν το status quo, όπως δείχνουν τα αποτελέσματα των 20 μεγαλύτερων ιδρυμάτων για τους πρώτους εννέα μήνες του περασμένου έτους.

Το 2018 ήταν ο έκτος χρόνος οικονομικής επέκτασης στη ζώνη του ευρώ και το ένατο έτος στις ΗΠΑ.

Το πραγματικό ΑΕΠ μπορεί να έχει αυξηθεί κατά 1,9% και 2,9% σε ετήσια βάση, αντίστοιχα, και η ανεργία βρίσκεται σε πολύ χαμηλά επίπεδα.

Εντυπωσιακά, ωστόσο, οι δραστηριότητες των τραπεζών συρρικνώνονται ακόμη και σε ονομαστικές τιμές.

Τα συνολικά έσοδα μειώθηκαν κατά 1% σε ετήσια βάση, λόγω της γενικής μείωσης των καθαρών εσόδων από τόκους (-1%), των εσόδων από προμήθειες (-2%) και των εσόδων από συναλλαγές (-11%).

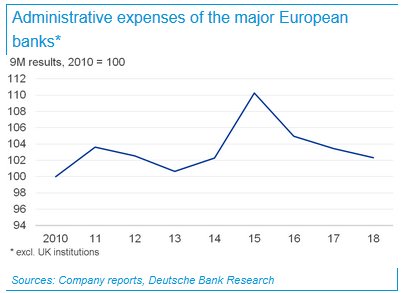

Οι πρωτοβουλίες εξοικονόμησης κόστους είχαν κάποια επιτυχία, καθώς τα διοικητικά έξοδα μειώθηκαν κατά 1%.

Ωστόσο, παρά τη σύσφιξη των τελευταίων ετών, το κόστος παραμένει υψηλότερο από το 2010 (το οποίο ήταν το καλύτερο έτος για τις ευρωπαϊκές τράπεζες μετά τη χρηματοπιστωτική κρίση).

Η σημερινή συνολική ισχυρή απόδοση της ευρωπαϊκής οικονομίας αντικατοπτρίζεται σε περαιτέρω βελτιώσεις στην ποιότητα του ενεργητικού, ενώ οι προβλέψεις για ζημίες από δάνεια μειώνονται κατά 27% σε σχέση με το χαμηλό ποσοστό του προηγούμενου έτους.

Οι τάσεις του ισοζυγίου είναι παρόμοιες με εκείνες των αποτελεσμάτων.

Το σύνολο των περιουσιακών στοιχείων μειώθηκε κατά 1% σε ετήσια βάση, ενώ τα σταθμισμένα στοιχεία του ενεργητικού ήταν ουσιαστικά τα ίδια με τα προηγούμενα έτη.

Αυτό είναι κάπως αξιοσημείωτο, δεδομένου ότι οι χορηγήσεις προς τον ιδιωτικό τομέα στη ζώνη του ευρώ (και ιδιαίτερα στις εταιρείες) σημείωσαν μέτρια άνοδο κατά το περασμένο έτος και οι όγκοι αυξήθηκαν 2½% σε ετήσια βάση το Σεπτέμβριο.

Αλλά το μετοχικό κεφάλαιο μειώθηκε κατά 2%, κυρίως εξαιτίας της επίδρασης της πρώτης εφαρμογής του ΔΠΧΑ 9, η οποία οδήγησε σε μια εφάπαξ αύξηση των προβλέψεων για ζημίες από δάνεια που είχαν εγγραφεί στο σύνολο των ιδίων κεφαλαίων.

Παρ 'όλα αυτά, η μείωση κατά 0,3 π.μ. του CET1 στο 13,8% ήταν μια σαφής αποτυχία.

Τα πράγματα φαίνονται ελαφρώς καλύτερα - σε μη σταθμισμένη βάση - για τον δείκτη πλήρους μόχλευσης, ο οποίος ήταν σταθερός σε ετήσια βάση στο 4,8% κατά μέσο όρο, ενώ ο λόγος κάλυψης ρευστότητας (LCR) αυξήθηκε κατά 3 ποσοστιαίες μονάδες στο ισχυρό 148%.

Συνολικά, οι δείκτες κεφαλαίου παραμένουν πολύ πάνω από τις ρυθμιστικές απαιτήσεις και είναι γενικά σε βιώσιμο επίπεδο.

Ορισμένες μεμονωμένες τράπεζες, όμως, δεν μπορούν να αντεπεξέλθουν στο να δημιουργήσουν αποθέματα για δύσκολους καιρούς.

Αυτό ισχύει ιδιαίτερα δεδομένου ότι η οικονομική επιβράδυνση είναι ήδη ορατή.

Η αύξηση του ΑΕΠ στη ζώνη του ευρώ αναμένεται να μειωθεί φέτος στο 1,2% σε σύγκριση με το 2,5% το 2017.

Επιπλέον, αυτό το βασικό σενάριο δεν περιλαμβάνει παράγοντες κινδύνου, όπως το χαοτικό Brexit χωρίς συμφωνία ή την κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας.

Η υλοποίηση ενός από αυτούς τους κινδύνους θα μπορούσε πράγματι να προκαλέσει την επόμενη ύφεση στην Ευρώπη ή στις ΗΠΑ, με τις οικονομίες ήδη να εισέρχονται αργά στον κύκλο.

Είναι δύσκολο να πούμε πώς αυτοί οι κίνδυνοι - που σε μεγάλο βαθμό είναι πολιτικοί - θα εξελιχθούν.

Αφενός, εάν υλοποιηθούν και φρενάρουν την οικονομία, αυτό θα επιβάρυνε τις προσπάθειες των ευρωπαϊκών τραπεζών για σταθεροποίηση των εσόδων και θα οδηγούσε επίσης αύξηση των προβλέψεων για την απώλεια δανείων.

Σε χώρες όπου η σχέση των κρατικών τραπεζών εξακολουθεί να είναι ισχυρή, θα μπορούσε ακόμη και να προκαλέσει μια ανανεωμένη κρίση του δημόσιου χρέους.

Από την άλλη πλευρά, η επίλυση αυτών των κινδύνων θα μπορούσε να δώσει ώθηση στις τράπεζες, ενισχύοντας την πιστωτική ζήτηση και επιτρέποντας στις κεντρικές τράπεζες να συνεχίσουν την έξοδο τους από χαλαρή νομισματική πολιτική.

Σε ένα θετικό σενάριο, ο τραπεζικός τομέας μπορεί να είναι σε θέση να καταγράψει πιο ορατή πρόοδο.

www.bankingnews.gr

Ενώ το μακροοικονομικό περιβάλλον εξακολουθεί να είναι αξιοπρεπές, η ορμή έχει χαθεί, επισημαίνει η Deutsche Bank.

Επιπλέον, επικρατούν σοβαροί πολιτικοί κίνδυνοι.

Από την πλευρά της λειτουργίας, οι τράπεζες περπατούν στο... νερό.

Η περιορισμένη εξοικονόμηση κόστους τους απορροφάται πλήρως από την πτώση των εσόδων και οι ισολογισμοί συνεχίζουν να συρρικνώνονται παρά τη μέτρια ανάκαμψη του δανεισμού.

Η κερδοφορία και τα επίπεδα κεφαλαίου είναι σε στασιμότητα.

Μόνο σε ένα ευνοϊκό οικονομικό και πολιτικό σενάριο, οι τράπεζες θα μπορέσουν να επιστρέψουν στην ανάπτυξη φέτος.

Παρά το περισσότερο ή λιγότερο σταθερό μακροοικονομικό σκηνικό τόσο στην Ευρώπη όσο και στις περισσότερες αγορές τους, οι ευρωπαϊκές τράπεζες εξακολουθούν να μην μπορούν να μεταβούν σε υψηλότερες ταχύτητες.

Στην πραγματικότητα, αγωνίζονται ακόμη να διατηρήσουν το status quo, όπως δείχνουν τα αποτελέσματα των 20 μεγαλύτερων ιδρυμάτων για τους πρώτους εννέα μήνες του περασμένου έτους.

Το 2018 ήταν ο έκτος χρόνος οικονομικής επέκτασης στη ζώνη του ευρώ και το ένατο έτος στις ΗΠΑ.

Το πραγματικό ΑΕΠ μπορεί να έχει αυξηθεί κατά 1,9% και 2,9% σε ετήσια βάση, αντίστοιχα, και η ανεργία βρίσκεται σε πολύ χαμηλά επίπεδα.

Εντυπωσιακά, ωστόσο, οι δραστηριότητες των τραπεζών συρρικνώνονται ακόμη και σε ονομαστικές τιμές.

Τα συνολικά έσοδα μειώθηκαν κατά 1% σε ετήσια βάση, λόγω της γενικής μείωσης των καθαρών εσόδων από τόκους (-1%), των εσόδων από προμήθειες (-2%) και των εσόδων από συναλλαγές (-11%).

Οι πρωτοβουλίες εξοικονόμησης κόστους είχαν κάποια επιτυχία, καθώς τα διοικητικά έξοδα μειώθηκαν κατά 1%.

Η σημερινή συνολική ισχυρή απόδοση της ευρωπαϊκής οικονομίας αντικατοπτρίζεται σε περαιτέρω βελτιώσεις στην ποιότητα του ενεργητικού, ενώ οι προβλέψεις για ζημίες από δάνεια μειώνονται κατά 27% σε σχέση με το χαμηλό ποσοστό του προηγούμενου έτους.

Οι τάσεις του ισοζυγίου είναι παρόμοιες με εκείνες των αποτελεσμάτων.

Το σύνολο των περιουσιακών στοιχείων μειώθηκε κατά 1% σε ετήσια βάση, ενώ τα σταθμισμένα στοιχεία του ενεργητικού ήταν ουσιαστικά τα ίδια με τα προηγούμενα έτη.

Αυτό είναι κάπως αξιοσημείωτο, δεδομένου ότι οι χορηγήσεις προς τον ιδιωτικό τομέα στη ζώνη του ευρώ (και ιδιαίτερα στις εταιρείες) σημείωσαν μέτρια άνοδο κατά το περασμένο έτος και οι όγκοι αυξήθηκαν 2½% σε ετήσια βάση το Σεπτέμβριο.

Αλλά το μετοχικό κεφάλαιο μειώθηκε κατά 2%, κυρίως εξαιτίας της επίδρασης της πρώτης εφαρμογής του ΔΠΧΑ 9, η οποία οδήγησε σε μια εφάπαξ αύξηση των προβλέψεων για ζημίες από δάνεια που είχαν εγγραφεί στο σύνολο των ιδίων κεφαλαίων.

Παρ 'όλα αυτά, η μείωση κατά 0,3 π.μ. του CET1 στο 13,8% ήταν μια σαφής αποτυχία.

Τα πράγματα φαίνονται ελαφρώς καλύτερα - σε μη σταθμισμένη βάση - για τον δείκτη πλήρους μόχλευσης, ο οποίος ήταν σταθερός σε ετήσια βάση στο 4,8% κατά μέσο όρο, ενώ ο λόγος κάλυψης ρευστότητας (LCR) αυξήθηκε κατά 3 ποσοστιαίες μονάδες στο ισχυρό 148%.

Συνολικά, οι δείκτες κεφαλαίου παραμένουν πολύ πάνω από τις ρυθμιστικές απαιτήσεις και είναι γενικά σε βιώσιμο επίπεδο.

Ορισμένες μεμονωμένες τράπεζες, όμως, δεν μπορούν να αντεπεξέλθουν στο να δημιουργήσουν αποθέματα για δύσκολους καιρούς.

Αυτό ισχύει ιδιαίτερα δεδομένου ότι η οικονομική επιβράδυνση είναι ήδη ορατή.

Η αύξηση του ΑΕΠ στη ζώνη του ευρώ αναμένεται να μειωθεί φέτος στο 1,2% σε σύγκριση με το 2,5% το 2017.

Επιπλέον, αυτό το βασικό σενάριο δεν περιλαμβάνει παράγοντες κινδύνου, όπως το χαοτικό Brexit χωρίς συμφωνία ή την κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας.

Η υλοποίηση ενός από αυτούς τους κινδύνους θα μπορούσε πράγματι να προκαλέσει την επόμενη ύφεση στην Ευρώπη ή στις ΗΠΑ, με τις οικονομίες ήδη να εισέρχονται αργά στον κύκλο.

Είναι δύσκολο να πούμε πώς αυτοί οι κίνδυνοι - που σε μεγάλο βαθμό είναι πολιτικοί - θα εξελιχθούν.

Αφενός, εάν υλοποιηθούν και φρενάρουν την οικονομία, αυτό θα επιβάρυνε τις προσπάθειες των ευρωπαϊκών τραπεζών για σταθεροποίηση των εσόδων και θα οδηγούσε επίσης αύξηση των προβλέψεων για την απώλεια δανείων.

Σε χώρες όπου η σχέση των κρατικών τραπεζών εξακολουθεί να είναι ισχυρή, θα μπορούσε ακόμη και να προκαλέσει μια ανανεωμένη κρίση του δημόσιου χρέους.

Από την άλλη πλευρά, η επίλυση αυτών των κινδύνων θα μπορούσε να δώσει ώθηση στις τράπεζες, ενισχύοντας την πιστωτική ζήτηση και επιτρέποντας στις κεντρικές τράπεζες να συνεχίσουν την έξοδο τους από χαλαρή νομισματική πολιτική.

Σε ένα θετικό σενάριο, ο τραπεζικός τομέας μπορεί να είναι σε θέση να καταγράψει πιο ορατή πρόοδο.

www.bankingnews.gr

Σχόλια αναγνωστών