Έκθεση της Credit Suisse για την κινεζική οικονομία

Η Κίνα παραμένει το μεγάλο ρίσκο για την παγκόσμια οικονομία από πλευράς μακροοικονομικών δεδομένων, αναφέρει σε έκθεσή της η Credit Suisse, επικαλούμενη μεταξύ άλλων τη σημαντική επιβράδυνση στην εγχώρια ζήτηση και σε ουκ ολίγους κλάδους.

Η Credit Suisse αναμένει ανάπτυξη μόλις 5% το 2019, έναντι επιδόσεων άνω του 7% τις τελευταίες δεκαετίες.

Βέβαια, η ελβετική τράπεζα υπογραμμίζει πως οι κινεζικές αρχές διαθέτουν τη δυνατότητα να τονώσουν την οικονομία.

Έπειτα, παραθέτει τους επτά λόγους -μαζί με τα σχετικά διαγράμματα- για τους οποίους η κινεζική οικονομία θα «προσγειωθεί» απότομα το τρέχον έτος.

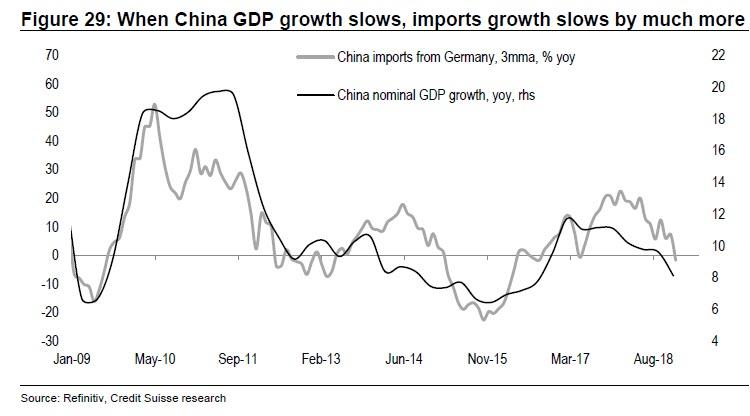

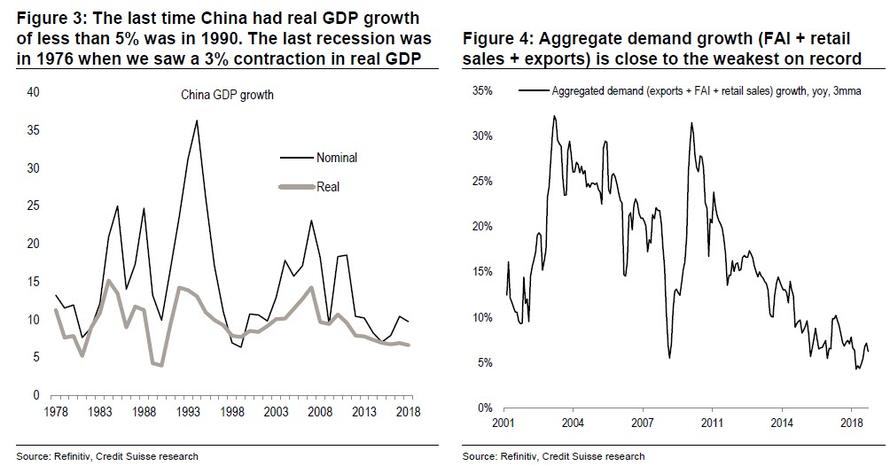

1.Η αύξηση της συνολικής ζήτησης επιβραδύνεται περαιτέρω.

Η καταναλωτική ζήτηση βρίσκεται στα χαμηλότερα επίπεδα της 20ετίας και θα επιδεινωθεί περαιτέρω.

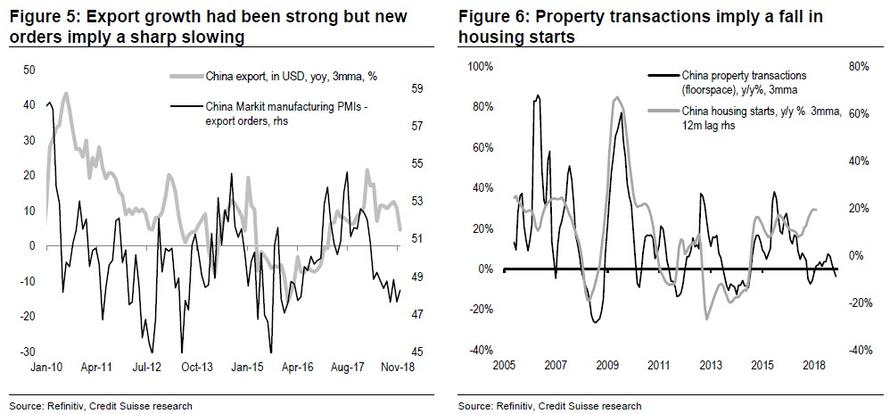

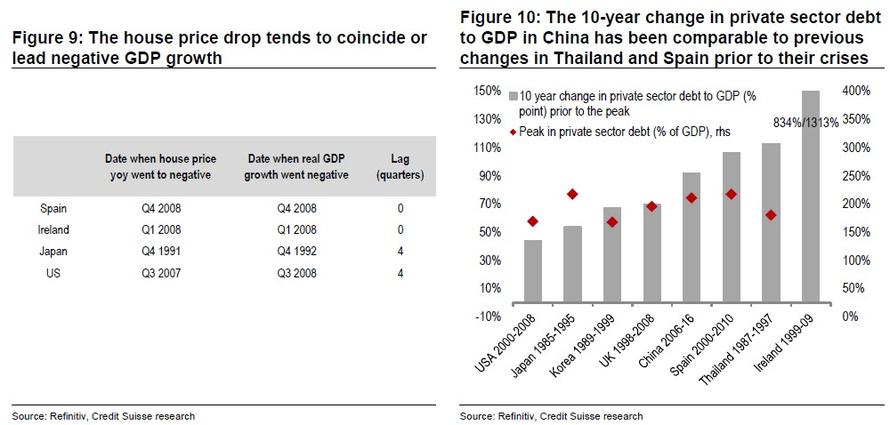

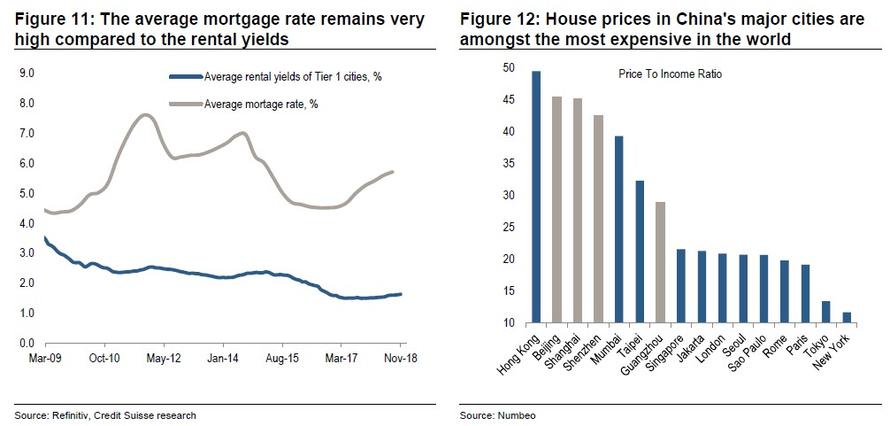

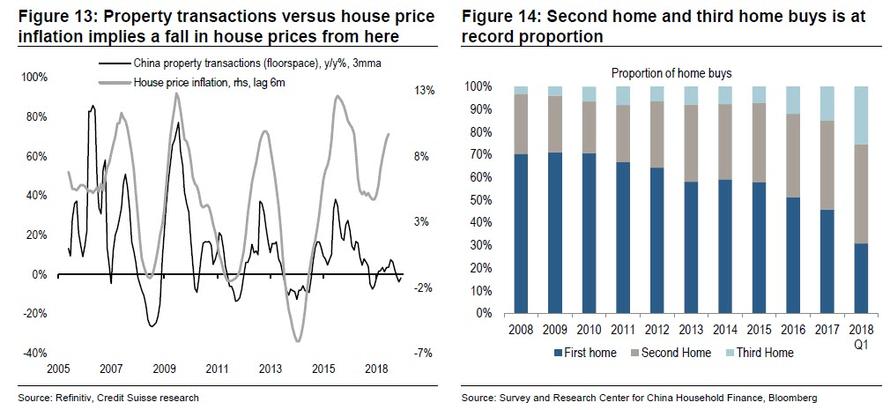

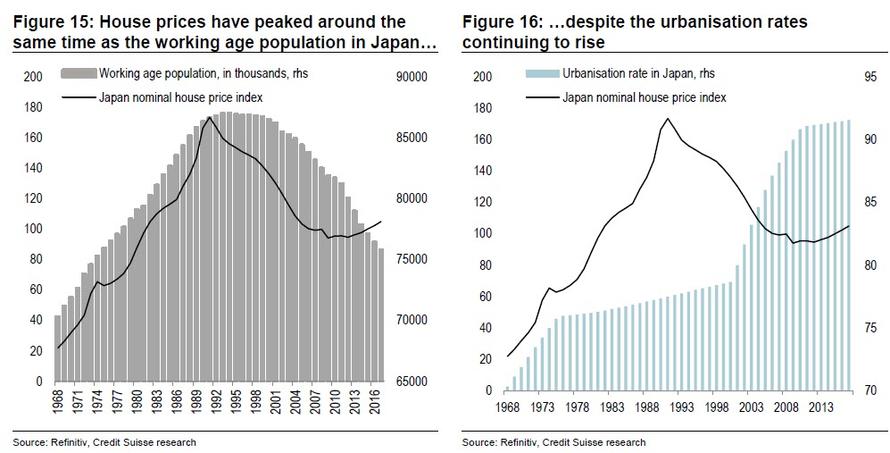

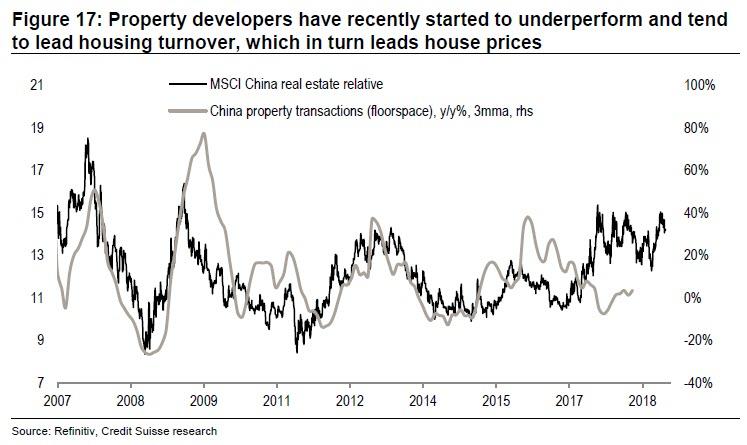

2. Οι τιμές των ακινήτων υποχωρούν ραγδαία, όπως και η αγοραστική δύναμη των Κινέζων.

Την ίδια στιγμή, τα δημογραφικά της χώρας δεν κρίνονται αισιόδοξα και δεν βοηθούν την όλη κατάσταση, σχολιάζεται στην έκθεση.

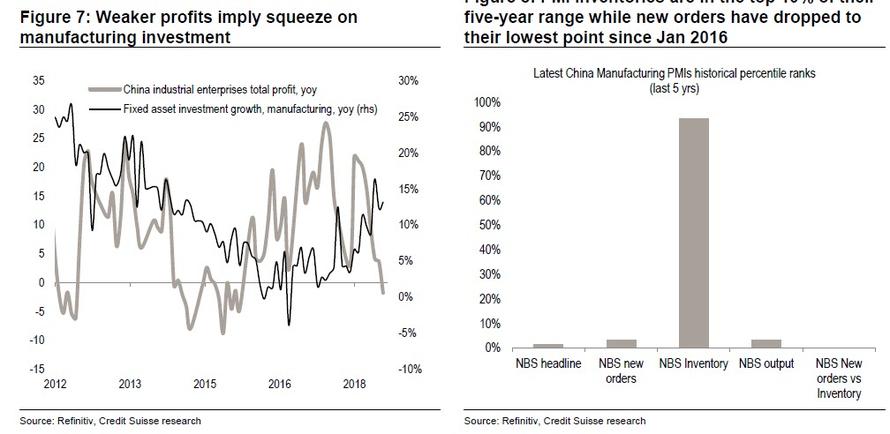

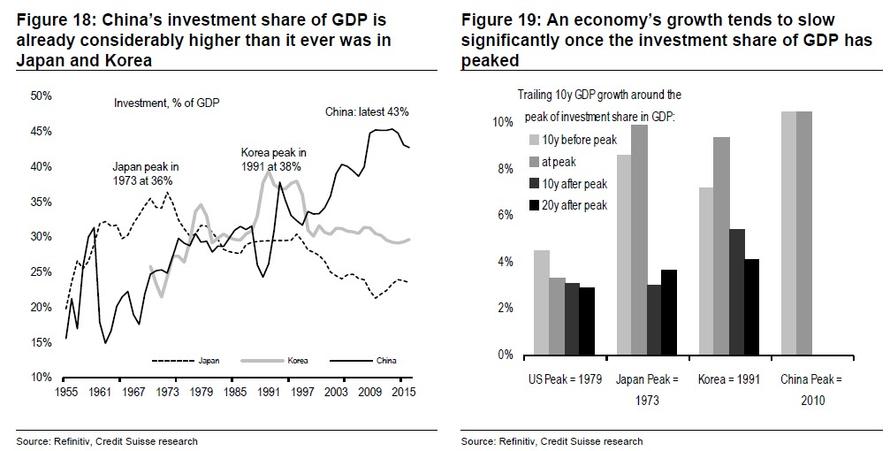

3. Υπερβολική εξάρτηση από τις επενδύσεις.

Το μερίδιο των επενδύσεων στο ΑΕΠ παραμένει ακραίο.

Αυτό αποτελεί πρόβλημα, καθώς, όταν η οικονομία βασιστεί μελλοντικά στην κατανάλωση και όχι στις επενδύσεις, ο ρυθμός αύξησης του ΑΕΠ θα μειωθεί δραματικά.

Το πλεόνασμα είναι τόσο μεγάλο που, ενώ η Κίνα αντιπροσωπεύει το 22% των συνολικών επενδύσεων παγκοσμίως, είναι υπεύθυνη για μόλις το 10% της παγκόσμιας κατανάλωσης και επομένως η πλεονάζουσα παραγωγική ικανότητα πρέπει να εξαχθεί.

4. Η ηγεσία έχει καθυστερήσει σε ό,τι αφορά στη νομισματική και οικονομική πολιτική

Η ελβετική τράπεζα ανησυχεί ότι το Πεκίνο δεν πράττει αρκετά, με αποτέλεσμα να μην προλάβει εγκαίρως τη δημιουργία «φούσκας» σε ορισμένους κλάδους.

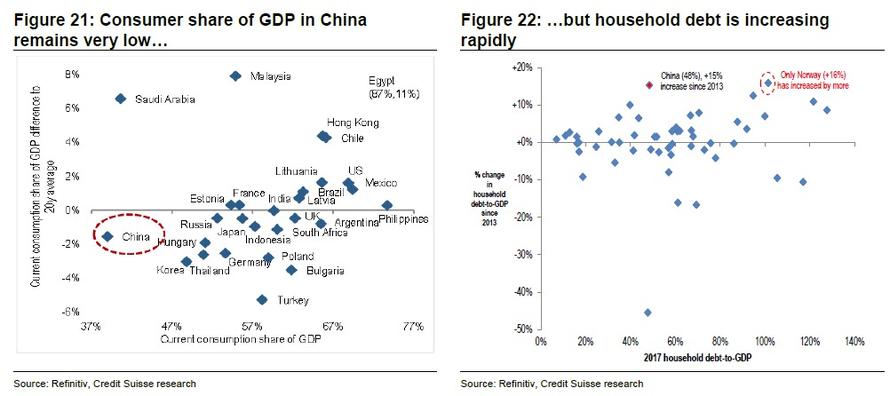

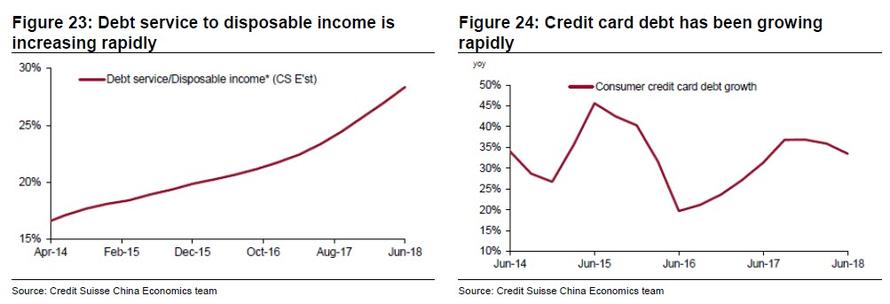

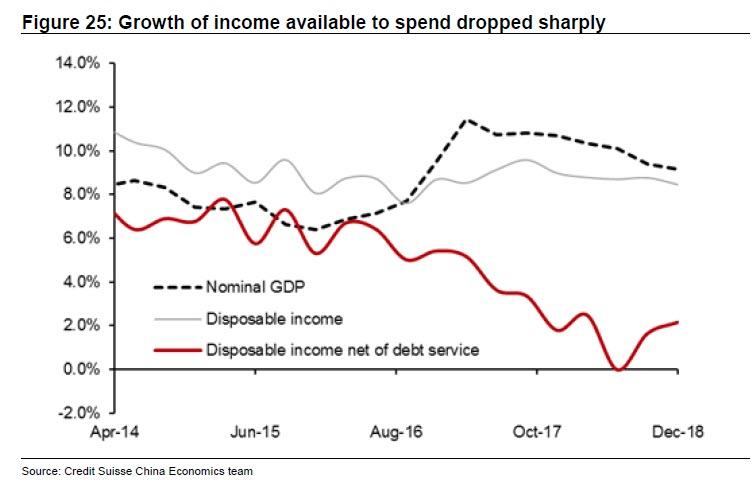

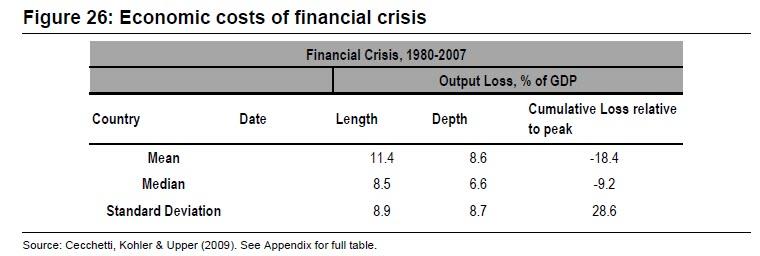

5. Η μόχλευση των καταναλωτών αυξάνεται.

Η ανάπτυξη έχει οδηγηθεί κατά ένα πολύ σημαντικό ποσοστό (39%) από τις καταναλωτικές δαπάνες.

Ωστόσο, η αγοραστική δύναμη δεν θα παραμείνει η ίδια, καθώς οι πολίτες έχουν φορτωθεί με χρέος, ήτοι 118% του ΑΕΠ συνολικά.

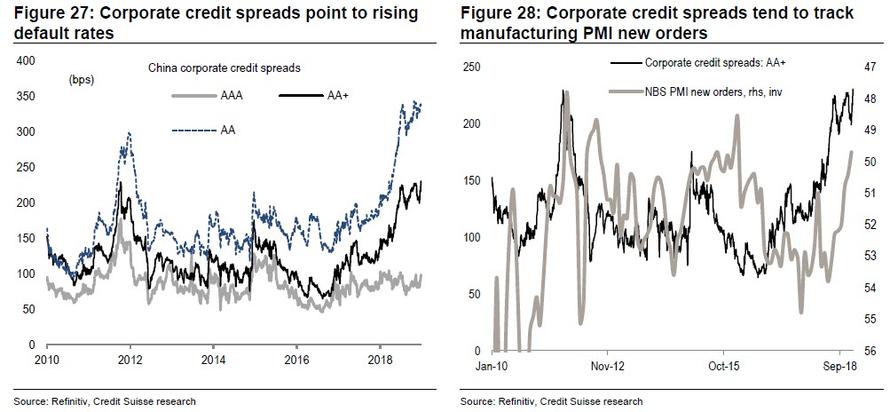

6. Με βάση την ιστορία της Κίνας, μία χρηματοπιστωτική κρίση πλήττει κατά 7% το ΑΕΠ.

Ως αποτέλεσμα, μία ενδεχόμενη κρίση, που πολλοί αναλυτές και αξιωματούχοι τρέμουν, θα πλήξει σημαντικά την Κίνα.

7.Η αγορά χρέος εκπέμπει «σήμα».

Οι αθετήσεις πληρωμών ομολόγων από κινεζικές εταιρείες εκτοξεύθηκαν σε ιστορικό υψηλό το 2018.

www.bankingnews.gr

Η Credit Suisse αναμένει ανάπτυξη μόλις 5% το 2019, έναντι επιδόσεων άνω του 7% τις τελευταίες δεκαετίες.

Βέβαια, η ελβετική τράπεζα υπογραμμίζει πως οι κινεζικές αρχές διαθέτουν τη δυνατότητα να τονώσουν την οικονομία.

Έπειτα, παραθέτει τους επτά λόγους -μαζί με τα σχετικά διαγράμματα- για τους οποίους η κινεζική οικονομία θα «προσγειωθεί» απότομα το τρέχον έτος.

1.Η αύξηση της συνολικής ζήτησης επιβραδύνεται περαιτέρω.

Η καταναλωτική ζήτηση βρίσκεται στα χαμηλότερα επίπεδα της 20ετίας και θα επιδεινωθεί περαιτέρω.

2. Οι τιμές των ακινήτων υποχωρούν ραγδαία, όπως και η αγοραστική δύναμη των Κινέζων.

Την ίδια στιγμή, τα δημογραφικά της χώρας δεν κρίνονται αισιόδοξα και δεν βοηθούν την όλη κατάσταση, σχολιάζεται στην έκθεση.

3. Υπερβολική εξάρτηση από τις επενδύσεις.

Το μερίδιο των επενδύσεων στο ΑΕΠ παραμένει ακραίο.

Αυτό αποτελεί πρόβλημα, καθώς, όταν η οικονομία βασιστεί μελλοντικά στην κατανάλωση και όχι στις επενδύσεις, ο ρυθμός αύξησης του ΑΕΠ θα μειωθεί δραματικά.

Το πλεόνασμα είναι τόσο μεγάλο που, ενώ η Κίνα αντιπροσωπεύει το 22% των συνολικών επενδύσεων παγκοσμίως, είναι υπεύθυνη για μόλις το 10% της παγκόσμιας κατανάλωσης και επομένως η πλεονάζουσα παραγωγική ικανότητα πρέπει να εξαχθεί.

4. Η ηγεσία έχει καθυστερήσει σε ό,τι αφορά στη νομισματική και οικονομική πολιτική

Η ελβετική τράπεζα ανησυχεί ότι το Πεκίνο δεν πράττει αρκετά, με αποτέλεσμα να μην προλάβει εγκαίρως τη δημιουργία «φούσκας» σε ορισμένους κλάδους.

5. Η μόχλευση των καταναλωτών αυξάνεται.

Η ανάπτυξη έχει οδηγηθεί κατά ένα πολύ σημαντικό ποσοστό (39%) από τις καταναλωτικές δαπάνες.

Ωστόσο, η αγοραστική δύναμη δεν θα παραμείνει η ίδια, καθώς οι πολίτες έχουν φορτωθεί με χρέος, ήτοι 118% του ΑΕΠ συνολικά.

6. Με βάση την ιστορία της Κίνας, μία χρηματοπιστωτική κρίση πλήττει κατά 7% το ΑΕΠ.

Ως αποτέλεσμα, μία ενδεχόμενη κρίση, που πολλοί αναλυτές και αξιωματούχοι τρέμουν, θα πλήξει σημαντικά την Κίνα.

7.Η αγορά χρέος εκπέμπει «σήμα».

Οι αθετήσεις πληρωμών ομολόγων από κινεζικές εταιρείες εκτοξεύθηκαν σε ιστορικό υψηλό το 2018.

www.bankingnews.gr

Σχόλια αναγνωστών