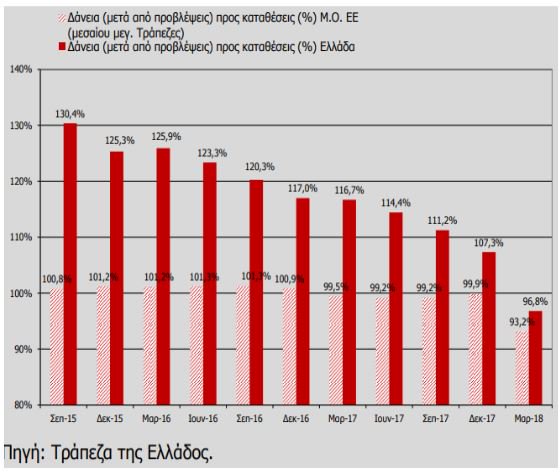

Οι τράπεζες έχουν ελλιπή ακόμη ρευστότητα με τον δείκτη δανείων προς καταθέσεις να κινείται ακόμη σε υψηλά ποσοστά

Μάλλον λογικεύτηκε το Μέγαρο Μαξίμου μετά από τη χθεσινή συνάντηση του Πρωθυπουργού με τις τράπεζες αφού πλέον υπάρχει κατά βάση σύγκλιση απόψεων για το καυτό θέμα της πρώτης κατοικίας.

Λίγο οι συζητήσεις περί ανακεφαλαιοποίησης τραπεζών που ξεσήκωσαν οι δηλώσεις Δραγασάκη, λίγο τα σενάρια για bail in ,λίγο το θετικό κλίμα που έχει δημιουργήσει η έκδοση του πενταετούς και επουδενί η κυβέρνηση δεν θέλει να χαλάσει και η κακή κατάσταση των τραπεζών στην οποία έχουν περιέλθει λόγω των κόκκινων δανείων ,ο κύριος Τσίπρας αποφάσισε μάλλον ότι δεν πρέπει να παίζει με την φωτιά. Οι τράπεζες βρίσκονται στα όρια τους ακροβατώντας σε ένα τεντωμένο σχοινί ύστερα μάλιστα από τρεις ανακεφαλαιοποιήσεις και μια τέταρτη να ελλοχεύει κινδύνους ακόμα και για τους καταθέτες τους.

Τεντωμένο σχοινί γιατί εκτός του υπέρογκου ποσοστού των κόκκινων δανείων, η ρευστότητα των τραπεζών είναι ακόμη προβληματική.

Κοιτάζοντας λίγο καλύτερα τα νούμερα και συγκεκριμένα τη σχέση δανείων προς καταθέσεις η οποία αποτυπώνει και τη ρευστότητα των τραπεζών παρατηρείται να αγγίζει σύμφωνα με τα τελευταία στοιχεία της τράπεζας της Ελλάδος το 97%(με τα στοιχεία ενιαμήνου των τραπεζών ο δείκτης έχει διαμορφωθεί περίπου στο 95%).

Ο εν λόγω δείκτης αποτελεί μάλιστα για τους επενδυτές κόκκινο καμπανάκι για την κατάσταση της ρευστότητας των τραπεζών με ότι αυτό συνεπάγεται.

Όπως για παράδειγμα επηρεάζει την θέση τους στο χρηματιστήριο όπως και τη διάθεση τους στο να βάλουν νέα κεφάλαια σε μια ενδεχόμενη ανακεφαλαιοποίηση.

Η υψηλή τιμή του δείκτη υποδεικνύει άλλωστε χαμηλή ρευστότητα για μια τράπεζα.

Βέβαια η πορεία του εν λόγω δείκτη είναι μειούμενη. Πριν δυο χρόνια ήταν περίπου στο 107%. Σε αυτό βοήθησε η υπομόχλευση του δανειακού χαρτοφυλακίου των ελληνικών τραπεζών μέσω της πώλησης θυγατρικών στο εξωτερικό και των μη τραπεζικών δραστηριοτήτων τους στην εγχώρια αγορά σε συνδυασμό με την αύξηση των καταθέσεων που παρατηρήθηκε το α΄ και β΄ τρίμηνο του 2018.Παρά την όλο όμως και μειούμενη πορεία του παραμένει ακόμα υψηλός αφού το ιδανικό ποσοστό κυμαίνεται ανάμεσα στο 80% και 90%.

Ο συγκεκριμένος δείκτης δείχνει την δυνατότητα μιας τράπεζας να μπορεί να καλύψει απώλειες από έσοδα δανείων αλλά και από μείωση των καταθέσεων της .Όσο μεγαλύτερος είναι ,αυτό σημαίνει πως η τράπεζα δεν έχει τα αποθέματα εκείνα για να αντιμετωπίσει περιπτώσεις απροσδόκητων γεγονότων.

Βέβαια οι τράπεζες έχουν διανύσει ένα μεγάλο δρόμο όλα αυτά τα χρόνια και εάν το πρόβλημα των κόκκινων δανείων επιλυθεί και η αύξηση των καταθέσεων συνεχιστεί τότε οι τράπεζες ίσως και να μπορέσουν να ανοίξουν ξανά την στρόφιγγα των χορηγήσεων. Γεγονός που αποτελεί και το διακαή τους πόθο δηλαδή την επιστροφή τους στις πραγματικές τραπεζικές εργασίες η οποία θα βοηθήσει τις ίδιες να σταθούν ξανά στα ποδιά τους αλλά και θα δώσουν ώθηση στην πραγματική οικονομία.

www.bankingnews.gr

Λίγο οι συζητήσεις περί ανακεφαλαιοποίησης τραπεζών που ξεσήκωσαν οι δηλώσεις Δραγασάκη, λίγο τα σενάρια για bail in ,λίγο το θετικό κλίμα που έχει δημιουργήσει η έκδοση του πενταετούς και επουδενί η κυβέρνηση δεν θέλει να χαλάσει και η κακή κατάσταση των τραπεζών στην οποία έχουν περιέλθει λόγω των κόκκινων δανείων ,ο κύριος Τσίπρας αποφάσισε μάλλον ότι δεν πρέπει να παίζει με την φωτιά. Οι τράπεζες βρίσκονται στα όρια τους ακροβατώντας σε ένα τεντωμένο σχοινί ύστερα μάλιστα από τρεις ανακεφαλαιοποιήσεις και μια τέταρτη να ελλοχεύει κινδύνους ακόμα και για τους καταθέτες τους.

Τεντωμένο σχοινί γιατί εκτός του υπέρογκου ποσοστού των κόκκινων δανείων, η ρευστότητα των τραπεζών είναι ακόμη προβληματική.

Κοιτάζοντας λίγο καλύτερα τα νούμερα και συγκεκριμένα τη σχέση δανείων προς καταθέσεις η οποία αποτυπώνει και τη ρευστότητα των τραπεζών παρατηρείται να αγγίζει σύμφωνα με τα τελευταία στοιχεία της τράπεζας της Ελλάδος το 97%(με τα στοιχεία ενιαμήνου των τραπεζών ο δείκτης έχει διαμορφωθεί περίπου στο 95%).

Ο εν λόγω δείκτης αποτελεί μάλιστα για τους επενδυτές κόκκινο καμπανάκι για την κατάσταση της ρευστότητας των τραπεζών με ότι αυτό συνεπάγεται.

Όπως για παράδειγμα επηρεάζει την θέση τους στο χρηματιστήριο όπως και τη διάθεση τους στο να βάλουν νέα κεφάλαια σε μια ενδεχόμενη ανακεφαλαιοποίηση.

Η υψηλή τιμή του δείκτη υποδεικνύει άλλωστε χαμηλή ρευστότητα για μια τράπεζα.

Βέβαια η πορεία του εν λόγω δείκτη είναι μειούμενη. Πριν δυο χρόνια ήταν περίπου στο 107%. Σε αυτό βοήθησε η υπομόχλευση του δανειακού χαρτοφυλακίου των ελληνικών τραπεζών μέσω της πώλησης θυγατρικών στο εξωτερικό και των μη τραπεζικών δραστηριοτήτων τους στην εγχώρια αγορά σε συνδυασμό με την αύξηση των καταθέσεων που παρατηρήθηκε το α΄ και β΄ τρίμηνο του 2018.Παρά την όλο όμως και μειούμενη πορεία του παραμένει ακόμα υψηλός αφού το ιδανικό ποσοστό κυμαίνεται ανάμεσα στο 80% και 90%.

Ο συγκεκριμένος δείκτης δείχνει την δυνατότητα μιας τράπεζας να μπορεί να καλύψει απώλειες από έσοδα δανείων αλλά και από μείωση των καταθέσεων της .Όσο μεγαλύτερος είναι ,αυτό σημαίνει πως η τράπεζα δεν έχει τα αποθέματα εκείνα για να αντιμετωπίσει περιπτώσεις απροσδόκητων γεγονότων.

Βέβαια οι τράπεζες έχουν διανύσει ένα μεγάλο δρόμο όλα αυτά τα χρόνια και εάν το πρόβλημα των κόκκινων δανείων επιλυθεί και η αύξηση των καταθέσεων συνεχιστεί τότε οι τράπεζες ίσως και να μπορέσουν να ανοίξουν ξανά την στρόφιγγα των χορηγήσεων. Γεγονός που αποτελεί και το διακαή τους πόθο δηλαδή την επιστροφή τους στις πραγματικές τραπεζικές εργασίες η οποία θα βοηθήσει τις ίδιες να σταθούν ξανά στα ποδιά τους αλλά και θα δώσουν ώθηση στην πραγματική οικονομία.

Αθ. Ακριβού

www.bankingnews.gr

Σχόλια αναγνωστών