Mises Institute: Πώς η ΕΚΤ προοδευτικά μετατρέπει σε «ζόμπι» τις ευρωπαϊκές τράπεζες

Δέκα χρόνια μετά την έκρηξη της παγκόσμιας χρηματοπιστωτικής κρίσης, οι τράπεζες στη ζώνη του ευρώ δεν έχουν ανακάμψει.

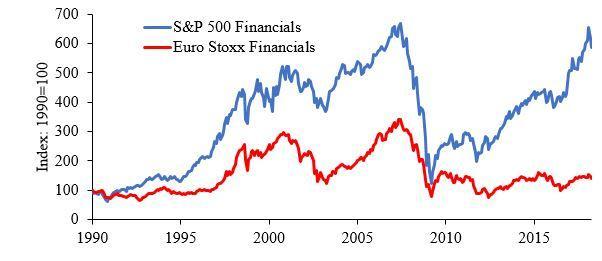

Ο δείκτης Euro Stoxx Financials είναι μόλις 40% υψηλότερα από το χαμηλό του Μαρτίου 2009, πολύ χαμηλότερο από το επίπεδο πριν από την κρίση (Εικ. 1).

Αντίθετα, ο δείκτης S&P Financials στις ΗΠΑ αυξήθηκε κατά 320%.

Οι διαφορετικές τύχες των ευρωπαϊκών και αμερικανικών χρηματοπιστωτικών ιδρυμάτων θα μπορούσαν να οφείλονται στις διαφορετικές νομισματικές και κανονιστικές θεραπείες κρίσης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και της Fed, αναφέρει σε ανάλυσή του το think tank The Mises Institute.

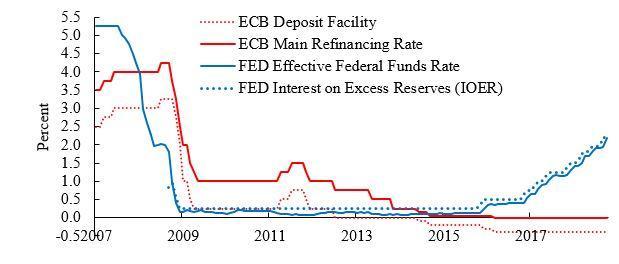

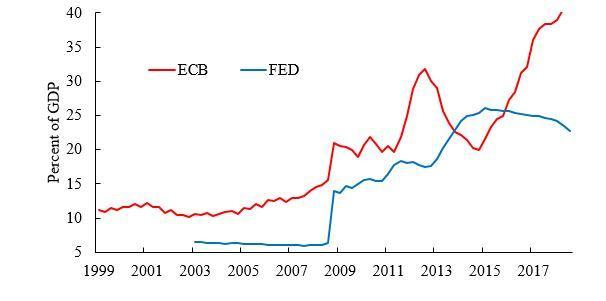

Η Fed μείωσε το βασικό επιτόκιο ταχύτερα από την ΕΚΤ (Εικ. 2) και επέκτεινε τον ισολογισμό της πιο γρήγορα μέσω της ποσοτικής χαλάρωσης (Εικ. 3).

Η Fed μείωσε το επιτόκιο αναφοράς της σε χαμηλά επίπεδα 0,25% το Δεκέμβριο του 2008.

Οι αγορές περιουσιακών στοιχείων της Fed περιλάμβαναν επικίνδυνα τιτλοποιημένα στεγαστικά δάνεια, γεγονός που βοήθησε στην αποφυγή οικονομικής κατάρρευσης κατά τη διάρκεια της κρίσης.

Το Υπουργείο Οικονομικών των ΗΠΑ αγόρασε επίσης τιτλοποιημένα στεγαστικά δάνεια και τραπεζικές μετοχές αξίας άνω των 400 δισεκατομμυρίων δολαρίων στο πλαίσιο του Προγράμματος Troubled Asset Relief Program (2009-2012).

Έτσι, οι τράπεζες αναγκάστηκαν να ανακεφαλαιοποιηθούν.

Καθώς οι τιμές των περιουσιακών στοιχείων και των ακινήτων ανακτήθηκαν χάρη στη νομισματική πολιτική της Fed, οι ισολογισμοί των τραπεζών σταθεροποιήθηκαν περαιτέρω.

Αντίθετα, η ΕΚΤ ήταν πιο διστακτική να μειώσει τα επιτόκια προς το μηδέν.

Το βασικό επιτόκιο αναχρηματοδότησης άγγιξε το μηδέν το 2015 (σχήμα 2).

Οι τράπεζες στα νότια κράτη της ευρωζώνης και η Ιρλανδία είχαν πρόβλημα με το δημόσιο χρέος τους, το οποίο τελικά προκάλεσε την κρίση του ευρωπαϊκού χρέους από το 2012 και μετά.

Οι μεγάλης κλίμακας άμεσες αγορές στοιχείων ενεργητικού που τέθηκαν σε λειτουργία μόλις στις αρχές Μαρτίου 2015, μετά την πρώτη επέκταση του ισολογισμού της ΕΚΤ μέσω (στοχοθετημένων) πράξεων μακροπρόθεσμης χρηματοδότησης, είχαν λήξει σταδιακά.

Από τις τελευταίες αγορές ενεργητικού ύψους 2.600 δισ. Ευρώ που κατέχει η ΕΚΤ, το 80% αποδόθηκε σε κρατικά ομόλογα (Fed: 47%), γεγονός που καθιστά την ποσοτική χαλάρωση της ΕΚΤ περισσότερο σαν πρόγραμμα διάσωσης για τις κυβερνήσεις που πλήττονται από τις τράπεζες.

Σχήμα 2: Βασικά επιτόκια για την Fed και την ΕΚΤ

Οι μεγάλες αγορές περιουσιακών στοιχείων της Fed και της ΕΚΤ μέσω των προγραμμάτων ποσοτικής χαλάρωσης οδήγησαν τις εμπορικές τράπεζες να διατηρήσουν τεράστια αποθέματα καταθέσεων στις κεντρικές τράπεζες.

Η Fed αποφάσισε να αποζημιώσει αυτά τα υπερβάλλον αποθεματικά το 2008.

Με το επιτόκιο των πλεοναζόντων αποθεματικών να ανεβαίνει στο 2,4% τα τελευταία χρόνια, η Fed έχει μεταφέρει 95 δισεκατομμύρια δολάρια σε αμερικανικές τράπεζες μέσω αυτού του καναλιού.

Αντίθετα, από το 2014 η ΕΚΤ διατηρεί αρνητικό επιτόκιο στις καταθέσεις των εμπορικών τραπεζών (σήμερα -0,4%), χρεώνοντας έτσι τους τόκους υπεραξίας.

Οι γερμανικές τράπεζες, για παράδειγμα, έχουν καταβάλει 20 δισ. ευρώ στην ΕΚΤ.

Η Fed τερμάτισε την εξαιρετικά χαλαρή νομισματική της πολιτική νωρίτερα από την ΕΚΤ.

Από τα τέλη του 2015 η Fed προωθούσε σιγά-σιγά την αύξηση του επιτοκίου της, το οποίο σήμερα ανέρχεται σε 2,3% (Εικ. 2).

Καθώς η Fed μειώνει με προσοχή τον ισολογισμό της (που ξεκίνησε το 2016), τα μακροπρόθεσμα επιτόκια αυξήθηκαν επίσης.

Έτσι, η Fed έχει απαλλάξει τα αμερικανικά χρηματοπιστωτικά ιδρύματα από το βάρος της συνεχούς συρρίκνωσης των επιτοκιακών περιθωρίων.

Για παράδειγμα, το καθαρό περιθώριο επιτοκίου της J.P. Morgan ανέβηκε στο 2,38% το 2018, από 1,98% το 2017.

Σχήμα 3: Μέγεθος του ισοζυγίου πληρωμών της Fed και της ΕΚΤ

Αντίθετα, η ΕΚΤ δεν έστειλε σημάδια για αύξηση των επιτοκίων ούτε μείωση των τεράστιων κρατικών ομολόγων που κατέχει.

Ως αποτέλεσμα, για παράδειγμα, το περιθώριο επιτοκίου των γερμανικών τραπεζών μειώθηκε από περίπου 3% τον Μάρτιο του 2009 σε 1,8% σήμερα.

Το περιθώριο μετασχηματισμού μεταξύ των αποδόσεων των γερμανικών κρατικών ομολόγων διάρκειας 10 ετών και των χρημάτων μιας ημέρας μειώθηκε κατά το ίδιο χρονικό διάστημα από 2,8% σε περίπου 0,7%.

Τα καθαρά επιτόκια των γερμανικών τραπεζών μειώθηκαν από 66 δισ. ευρώ το 2008 σε 28 δισ. ευρώ το 2018.

Καθώς τα βασικά επιτόκια της ΕΚΤ παραμένουν χαμηλά, τα καθαρά έσοδα από τόκους των τραπεζών της ζώνης του ευρώ αναμένεται να συρρικνωθούν περαιτέρω.

Στο ρυθμιστικό πλαίσιο, η Βασιλεία ΙΙΙ αυξάνονται οι κεφαλαιακές απαιτήσεις στις ΗΠΑ και στην Ευρώπη.

Και οι δύο περιοχές έχουν λάβει πρόσθετα μέτρα για τη ρύθμιση των χρηματοπιστωτικών ιδρυμάτων.

Στις ΗΠΑ, ο νόμος Dodd-Frank ενέτεινε τις κανονιστικές απαιτήσεις, ενώ ο κανόνας της Volcker περιορίζει τις επικερδείς εμπορικές συναλλαγές.

Οι χρηματοπιστωτικές εποπτικές αρχές των ΗΠΑ έκλεισαν από το 2008, 541 αφερέγγυες τράπεζες.

Πρόσφατα, ωστόσο, οι απαιτήσεις υποβολής εκθέσεων για σχεδόν όλα (αλλά τα μεγαλύτερα) αμερικανικά χρηματοπιστωτικά ιδρύματα χαλάρωσαν και πάλι.

Στη ζώνη του ευρώ, ο Ενιαίος Μηχανισμός Εποπτείας της ΕΚΤ (SSM) παρακολουθεί τα 130 μεγαλύτερα χρηματοπιστωτικά ιδρύματα στη ζώνη του ευρώ από το 2014.

Οι τράπεζες της ζώνης ευρώ πρέπει να πληρώσουν 60 δις ευρώ σε ταμείο διάσωσης των τραπεζών μέχρι το 2023.

Η ΕΕ δημιούργησε επίσης περιορισμούς στην ιδιοκτησία συναλλαγών που οδήγησαν σε σημαντική μείωση των συμμετοχών σε χρεόγραφα.

Οι συχνές δοκιμές προσομοίωσης ακραίων καταστάσεων από την ΕΚΤ αποτελούν επιβάρυνση για τις τράπεζες της ζώνης του ευρώ, αλλά δεν έχουν κάνει πολύ για να εντοπίσουν τους κινδύνους νωρίς, για παράδειγμα στις Dexia, BBVA / Garanti, Carige και Banca Monte dei Paschi.

Στη ζώνη του ευρώ, οι τράπεζες επιβιώνουν επειδή διατηρούνται σε κατάσταση «προστασίας» με κρατικές εισφορές ή μέσω ιδρυμάτων διάσωσης όπως EFSF, ANFA, EFSM και ESM.

Οι αγορές περιουσιακών στοιχείων της ΕΚΤ και το σύστημα πληρωμών του TARGET2 αποδείχτηκαν ένα οιονεί άνευ όρων πιστωτικό σύστημα: περίπου 1 τρισ.ευρώ διανεμήθηκαν μέσω του TARGET2 στις προβληματικές τράπεζες της νότιας Ευρώπης, με βαθμιαία χαλαρές απαιτήσεις εξασφάλισης.

Ως αποτέλεσμα, από το 2008, το «Failed Bank Tracker» ανέφερε μόνο 52 πτωχεύσεις για ολόκληρη τη ζώνη του ευρώ.

Η συρρίκνωση των περιθωρίων επιτοκίου και το υψηλό ρυθμιστικό κόστος οδηγούν πολλές μικρές τράπεζες σε συγχωνεύσεις. (Στη Γερμανία, ο αριθμός των τραπεζών μειώθηκε κατά 12% από το 2008).

Οι αποτυχίες των τραπεζών αναλαμβάνονται από (ακόμα) πιο σταθερούς ανταγωνιστές - συνήθως με τη βοήθεια πολιτικών.

Ο όγκος των επισφαλών δανείων στη ζώνη του ευρώ εκτιμάται ότι κυμαίνεται μεταξύ 650 εκατ. ευρώ έως και 1 τρισ. ευρώ.

Το 2018, το επίσημα αναφερόμενο μερίδιο των μη εξυπηρετούμενων δανείων ήταν 45% στην Ελλάδα, 12% στην Πορτογαλία και 10% στην Ιταλία (1,3% στις ΗΠΑ).

Στην πραγματικότητα, οι μετοχές ενδέχεται να είναι μεγαλύτερες.

Ειδικότερα στη νότια ζώνη του ευρώ, η χρηματοδότηση από τις κεντρικές τράπεζες διατηρεί όλο και μεγαλύτερο αριθμό τραπεζών ζόμπι.

Τέλος, τα αποκλίνοντα επίπεδα επιτοκίων και οι διαφορετικές επιτυχίες των μέτρων χρηματοοικονομικής σταθεροποίησης προκάλεσαν μεγάλες εκρροές κεφαλαίων από τη ζώνη του ευρώ προς τις Ηνωμένες Πολιτείες.

Οι ανεπίλυτες κρίσεις χρηματοπιστωτικού και δημόσιου χρέους, η εκτεταμένη πολιτική χαμηλών επιτοκίων της ΕΚΤ και η πίεση της ΕΕ για δημοσιονομική λιτότητα έχουν συμβάλει στην τεράστια εκροή κεφαλαίων από τη ζώνη του ευρώ (περίπου δύο τρισεκατομμύρια ευρώ από το 2012).

Αυτό έχει αποσταθεροποιήσει περαιτέρω τις ευρωπαϊκές τράπεζες και επιχειρήσεις. Αντίθετα, τα αυξανόμενα επιτόκια και οι επιτυχημένες πολιτικές χρηματοοικονομικής σταθεροποίησης της Fed έχουν προσελκύσει μεγάλα μερίδια αυτών των κεφαλαιακών ροών στις ΗΠΑ, οι οποίες έχουν ενισχύσει την ποιότητα των αμερικανικών πιστωτικών χαρτοφυλακίων.

Το συμπέρασμα είναι ότι η νομισματική πολιτική και η οικονομική εποπτεία της ΕΚΤ αφήνουν τις τράπεζες της ζώνης του ευρώ απροετοίμαστες για την επικείμενη οικονομική επιβράδυνση.

Η ΕΚΤ μπορεί σύντομα να είναι σε θέση μόνο να σταθεροποιήσει τις τράπεζες της ζώνης του ευρώ μέσω ακόμα μεγαλύτερων αγορών κινητών αξιών και άνευ όρων παροχής πιστώσεων.

Αυτό θα ισοδυναμούσε προοδευτικά με επιτάχυνση των τραπεζών «ζόμπι», κάτι το οποίο δεν υπόσχεται τίποτα καλό για οικονομική και πολιτική αστάθεια στην Ευρώπη.

www.bankingnews.gr

Ο δείκτης Euro Stoxx Financials είναι μόλις 40% υψηλότερα από το χαμηλό του Μαρτίου 2009, πολύ χαμηλότερο από το επίπεδο πριν από την κρίση (Εικ. 1).

Αντίθετα, ο δείκτης S&P Financials στις ΗΠΑ αυξήθηκε κατά 320%.

Οι διαφορετικές τύχες των ευρωπαϊκών και αμερικανικών χρηματοπιστωτικών ιδρυμάτων θα μπορούσαν να οφείλονται στις διαφορετικές νομισματικές και κανονιστικές θεραπείες κρίσης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και της Fed, αναφέρει σε ανάλυσή του το think tank The Mises Institute.

Η Fed μείωσε το βασικό επιτόκιο ταχύτερα από την ΕΚΤ (Εικ. 2) και επέκτεινε τον ισολογισμό της πιο γρήγορα μέσω της ποσοτικής χαλάρωσης (Εικ. 3).

Η Fed μείωσε το επιτόκιο αναφοράς της σε χαμηλά επίπεδα 0,25% το Δεκέμβριο του 2008.

Οι αγορές περιουσιακών στοιχείων της Fed περιλάμβαναν επικίνδυνα τιτλοποιημένα στεγαστικά δάνεια, γεγονός που βοήθησε στην αποφυγή οικονομικής κατάρρευσης κατά τη διάρκεια της κρίσης.

Το Υπουργείο Οικονομικών των ΗΠΑ αγόρασε επίσης τιτλοποιημένα στεγαστικά δάνεια και τραπεζικές μετοχές αξίας άνω των 400 δισεκατομμυρίων δολαρίων στο πλαίσιο του Προγράμματος Troubled Asset Relief Program (2009-2012).

Έτσι, οι τράπεζες αναγκάστηκαν να ανακεφαλαιοποιηθούν.

Καθώς οι τιμές των περιουσιακών στοιχείων και των ακινήτων ανακτήθηκαν χάρη στη νομισματική πολιτική της Fed, οι ισολογισμοί των τραπεζών σταθεροποιήθηκαν περαιτέρω.

Αντίθετα, η ΕΚΤ ήταν πιο διστακτική να μειώσει τα επιτόκια προς το μηδέν.

Το βασικό επιτόκιο αναχρηματοδότησης άγγιξε το μηδέν το 2015 (σχήμα 2).

Οι τράπεζες στα νότια κράτη της ευρωζώνης και η Ιρλανδία είχαν πρόβλημα με το δημόσιο χρέος τους, το οποίο τελικά προκάλεσε την κρίση του ευρωπαϊκού χρέους από το 2012 και μετά.

Οι μεγάλης κλίμακας άμεσες αγορές στοιχείων ενεργητικού που τέθηκαν σε λειτουργία μόλις στις αρχές Μαρτίου 2015, μετά την πρώτη επέκταση του ισολογισμού της ΕΚΤ μέσω (στοχοθετημένων) πράξεων μακροπρόθεσμης χρηματοδότησης, είχαν λήξει σταδιακά.

Από τις τελευταίες αγορές ενεργητικού ύψους 2.600 δισ. Ευρώ που κατέχει η ΕΚΤ, το 80% αποδόθηκε σε κρατικά ομόλογα (Fed: 47%), γεγονός που καθιστά την ποσοτική χαλάρωση της ΕΚΤ περισσότερο σαν πρόγραμμα διάσωσης για τις κυβερνήσεις που πλήττονται από τις τράπεζες.

Σχήμα 2: Βασικά επιτόκια για την Fed και την ΕΚΤ

Οι μεγάλες αγορές περιουσιακών στοιχείων της Fed και της ΕΚΤ μέσω των προγραμμάτων ποσοτικής χαλάρωσης οδήγησαν τις εμπορικές τράπεζες να διατηρήσουν τεράστια αποθέματα καταθέσεων στις κεντρικές τράπεζες.

Η Fed αποφάσισε να αποζημιώσει αυτά τα υπερβάλλον αποθεματικά το 2008.

Με το επιτόκιο των πλεοναζόντων αποθεματικών να ανεβαίνει στο 2,4% τα τελευταία χρόνια, η Fed έχει μεταφέρει 95 δισεκατομμύρια δολάρια σε αμερικανικές τράπεζες μέσω αυτού του καναλιού.

Αντίθετα, από το 2014 η ΕΚΤ διατηρεί αρνητικό επιτόκιο στις καταθέσεις των εμπορικών τραπεζών (σήμερα -0,4%), χρεώνοντας έτσι τους τόκους υπεραξίας.

Οι γερμανικές τράπεζες, για παράδειγμα, έχουν καταβάλει 20 δισ. ευρώ στην ΕΚΤ.

Η Fed τερμάτισε την εξαιρετικά χαλαρή νομισματική της πολιτική νωρίτερα από την ΕΚΤ.

Από τα τέλη του 2015 η Fed προωθούσε σιγά-σιγά την αύξηση του επιτοκίου της, το οποίο σήμερα ανέρχεται σε 2,3% (Εικ. 2).

Καθώς η Fed μειώνει με προσοχή τον ισολογισμό της (που ξεκίνησε το 2016), τα μακροπρόθεσμα επιτόκια αυξήθηκαν επίσης.

Έτσι, η Fed έχει απαλλάξει τα αμερικανικά χρηματοπιστωτικά ιδρύματα από το βάρος της συνεχούς συρρίκνωσης των επιτοκιακών περιθωρίων.

Για παράδειγμα, το καθαρό περιθώριο επιτοκίου της J.P. Morgan ανέβηκε στο 2,38% το 2018, από 1,98% το 2017.

Σχήμα 3: Μέγεθος του ισοζυγίου πληρωμών της Fed και της ΕΚΤ

Αντίθετα, η ΕΚΤ δεν έστειλε σημάδια για αύξηση των επιτοκίων ούτε μείωση των τεράστιων κρατικών ομολόγων που κατέχει.

Ως αποτέλεσμα, για παράδειγμα, το περιθώριο επιτοκίου των γερμανικών τραπεζών μειώθηκε από περίπου 3% τον Μάρτιο του 2009 σε 1,8% σήμερα.

Το περιθώριο μετασχηματισμού μεταξύ των αποδόσεων των γερμανικών κρατικών ομολόγων διάρκειας 10 ετών και των χρημάτων μιας ημέρας μειώθηκε κατά το ίδιο χρονικό διάστημα από 2,8% σε περίπου 0,7%.

Τα καθαρά επιτόκια των γερμανικών τραπεζών μειώθηκαν από 66 δισ. ευρώ το 2008 σε 28 δισ. ευρώ το 2018.

Καθώς τα βασικά επιτόκια της ΕΚΤ παραμένουν χαμηλά, τα καθαρά έσοδα από τόκους των τραπεζών της ζώνης του ευρώ αναμένεται να συρρικνωθούν περαιτέρω.

Στο ρυθμιστικό πλαίσιο, η Βασιλεία ΙΙΙ αυξάνονται οι κεφαλαιακές απαιτήσεις στις ΗΠΑ και στην Ευρώπη.

Και οι δύο περιοχές έχουν λάβει πρόσθετα μέτρα για τη ρύθμιση των χρηματοπιστωτικών ιδρυμάτων.

Στις ΗΠΑ, ο νόμος Dodd-Frank ενέτεινε τις κανονιστικές απαιτήσεις, ενώ ο κανόνας της Volcker περιορίζει τις επικερδείς εμπορικές συναλλαγές.

Οι χρηματοπιστωτικές εποπτικές αρχές των ΗΠΑ έκλεισαν από το 2008, 541 αφερέγγυες τράπεζες.

Πρόσφατα, ωστόσο, οι απαιτήσεις υποβολής εκθέσεων για σχεδόν όλα (αλλά τα μεγαλύτερα) αμερικανικά χρηματοπιστωτικά ιδρύματα χαλάρωσαν και πάλι.

Στη ζώνη του ευρώ, ο Ενιαίος Μηχανισμός Εποπτείας της ΕΚΤ (SSM) παρακολουθεί τα 130 μεγαλύτερα χρηματοπιστωτικά ιδρύματα στη ζώνη του ευρώ από το 2014.

Οι τράπεζες της ζώνης ευρώ πρέπει να πληρώσουν 60 δις ευρώ σε ταμείο διάσωσης των τραπεζών μέχρι το 2023.

Η ΕΕ δημιούργησε επίσης περιορισμούς στην ιδιοκτησία συναλλαγών που οδήγησαν σε σημαντική μείωση των συμμετοχών σε χρεόγραφα.

Οι συχνές δοκιμές προσομοίωσης ακραίων καταστάσεων από την ΕΚΤ αποτελούν επιβάρυνση για τις τράπεζες της ζώνης του ευρώ, αλλά δεν έχουν κάνει πολύ για να εντοπίσουν τους κινδύνους νωρίς, για παράδειγμα στις Dexia, BBVA / Garanti, Carige και Banca Monte dei Paschi.

Στη ζώνη του ευρώ, οι τράπεζες επιβιώνουν επειδή διατηρούνται σε κατάσταση «προστασίας» με κρατικές εισφορές ή μέσω ιδρυμάτων διάσωσης όπως EFSF, ANFA, EFSM και ESM.

Οι αγορές περιουσιακών στοιχείων της ΕΚΤ και το σύστημα πληρωμών του TARGET2 αποδείχτηκαν ένα οιονεί άνευ όρων πιστωτικό σύστημα: περίπου 1 τρισ.ευρώ διανεμήθηκαν μέσω του TARGET2 στις προβληματικές τράπεζες της νότιας Ευρώπης, με βαθμιαία χαλαρές απαιτήσεις εξασφάλισης.

Ως αποτέλεσμα, από το 2008, το «Failed Bank Tracker» ανέφερε μόνο 52 πτωχεύσεις για ολόκληρη τη ζώνη του ευρώ.

Η συρρίκνωση των περιθωρίων επιτοκίου και το υψηλό ρυθμιστικό κόστος οδηγούν πολλές μικρές τράπεζες σε συγχωνεύσεις. (Στη Γερμανία, ο αριθμός των τραπεζών μειώθηκε κατά 12% από το 2008).

Οι αποτυχίες των τραπεζών αναλαμβάνονται από (ακόμα) πιο σταθερούς ανταγωνιστές - συνήθως με τη βοήθεια πολιτικών.

Ο όγκος των επισφαλών δανείων στη ζώνη του ευρώ εκτιμάται ότι κυμαίνεται μεταξύ 650 εκατ. ευρώ έως και 1 τρισ. ευρώ.

Το 2018, το επίσημα αναφερόμενο μερίδιο των μη εξυπηρετούμενων δανείων ήταν 45% στην Ελλάδα, 12% στην Πορτογαλία και 10% στην Ιταλία (1,3% στις ΗΠΑ).

Στην πραγματικότητα, οι μετοχές ενδέχεται να είναι μεγαλύτερες.

Ειδικότερα στη νότια ζώνη του ευρώ, η χρηματοδότηση από τις κεντρικές τράπεζες διατηρεί όλο και μεγαλύτερο αριθμό τραπεζών ζόμπι.

Τέλος, τα αποκλίνοντα επίπεδα επιτοκίων και οι διαφορετικές επιτυχίες των μέτρων χρηματοοικονομικής σταθεροποίησης προκάλεσαν μεγάλες εκρροές κεφαλαίων από τη ζώνη του ευρώ προς τις Ηνωμένες Πολιτείες.

Οι ανεπίλυτες κρίσεις χρηματοπιστωτικού και δημόσιου χρέους, η εκτεταμένη πολιτική χαμηλών επιτοκίων της ΕΚΤ και η πίεση της ΕΕ για δημοσιονομική λιτότητα έχουν συμβάλει στην τεράστια εκροή κεφαλαίων από τη ζώνη του ευρώ (περίπου δύο τρισεκατομμύρια ευρώ από το 2012).

Αυτό έχει αποσταθεροποιήσει περαιτέρω τις ευρωπαϊκές τράπεζες και επιχειρήσεις. Αντίθετα, τα αυξανόμενα επιτόκια και οι επιτυχημένες πολιτικές χρηματοοικονομικής σταθεροποίησης της Fed έχουν προσελκύσει μεγάλα μερίδια αυτών των κεφαλαιακών ροών στις ΗΠΑ, οι οποίες έχουν ενισχύσει την ποιότητα των αμερικανικών πιστωτικών χαρτοφυλακίων.

Το συμπέρασμα είναι ότι η νομισματική πολιτική και η οικονομική εποπτεία της ΕΚΤ αφήνουν τις τράπεζες της ζώνης του ευρώ απροετοίμαστες για την επικείμενη οικονομική επιβράδυνση.

Η ΕΚΤ μπορεί σύντομα να είναι σε θέση μόνο να σταθεροποιήσει τις τράπεζες της ζώνης του ευρώ μέσω ακόμα μεγαλύτερων αγορών κινητών αξιών και άνευ όρων παροχής πιστώσεων.

Αυτό θα ισοδυναμούσε προοδευτικά με επιτάχυνση των τραπεζών «ζόμπι», κάτι το οποίο δεν υπόσχεται τίποτα καλό για οικονομική και πολιτική αστάθεια στην Ευρώπη.

www.bankingnews.gr

Σχόλια αναγνωστών