Η ανάλυση της ING για τα μηδενικά ή αρνητικά επιτόκια

Οι ζημίες που προκαλεί το καθεστώς μηδενικών ή αρνητικών επιτοκίων ενδέχεται να αντισταθμίζουν και να υπερκαλύπτουν τα οφέλη της χαλαρής νομισματικής πολιτικής, αναφέρει σε ανάλυσή της η ολλανδική τράπεζα ING.

Μάλιστα, ξεκινά με ένα πολύ χαρακτηριστικό παράδειγμα:

«Οι συνταξιούχοι στην Ιαπωνία διαπράττουν επίτηδες μικρές εγκληματικές πράξεις για να εγκλειστούν και να μπορούν να λαμβάνουν τροφή και στέγαση.

Ποιος φταίει;

Η Τράπεζα της Ιαπωνίας (BoJ);

Αν και ο ισχυρισμός αυτός μπορεί να ακούγεται εξωφρενικός, ίσως να μην είναι».

Η BoJ υπήρξε πρωτοπόρος στην ανορθόδοξη, πολύ χαλαρή νομισματική πολιτική από την αρχή της τρέχουσας χιλιετίας, ωστόσο απέτυχε να προκαλέσει συνεπή αύξηση του πληθωρισμού και ταχύτερη αύξηση του ονομαστικού ΑΕΠ.

Επί του παρόντος, η κεντρική τράπεζα διατηρεί τον στόχο πληθωρισμού 2%.

«Λίγοι πιστεύουν ότι κάποτε αυτό θα επιτευχθεί», σχολιάζεται.

«Γιατί λοιπόν ήταν τόσο μεγάλη αποτυχία;

Υπάρχουν πολλοί παράγοντες, αλλά θα ασχοληθούμε με έναν μόνο από αυτούς.

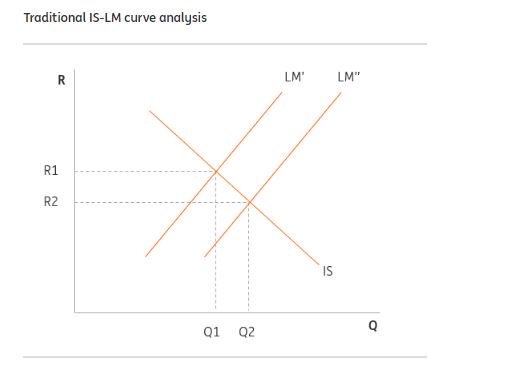

Τη μη γραμμικότητα της απόφασης επένδυσης-αποταμίευσης, καθώς τα επιτόκια πλησιάζουν στο μηδέν ή καθίστανται αρνητικά», σημειώνει η τράπεζα, παραθέτοντας την κλασσική στα οικονομικά γραμμή «IS-LM».

Η βασική ιδέα είναι ότι με χαμηλότερα επιτόκια, οι άνθρωποι υποκαθιστούν τις επενδύσεις (οποιεσδήποτε δαπάνες, οι οποίες μπορούν να περιλαμβάνουν επιχειρηματικές επενδύσεις) και την αποταμίευση (οποιοδήποτε μέρος του εισοδήματός σας δεν εξοικονομείτε).

Έτσι, οι τιμές μειώνονται ή αυξάνεται η προσφορά χρήματος (η LM μετατοπίζεται, όπως φαίνεται στο παρακάτω διάγραμμα.

Πρόκειται για μια παρατεταμένη εκδοχή του σκεπτικού πίσω από όλες τις νομισματικές πολιτικές της κεντρικής τράπεζας -η μείωση των επιτοκίων ή η παροχή περισσότερων χρημάτων με ποσοτική χαλάρωση μετατοπίζει την καμπύλη LM, οδηγεί σε ισχυρότερη ανάπτυξη και υψηλότερο πληθωρισμό.

Η θεωρία και η πρακτική αυτού του τύπου σκέψης λειτουργούσαν αρκετά καλά κατά τη διάρκεια της μεγαλύτερης περιόδου εποπτείας του πληθωρισμού από τις κεντρικές τράπεζες, αν και αξίζει να υπενθυμιστεί ότι αυτή η εποχή δεν ήταν τόσο μεγάλη και ότι για μεγάλο μέρος του χρόνου, ο πληθωρισμός ήταν σημαντικά υψηλότερος από ό,τι τώρα.

«Η ισχύς των χαμηλών επιτοκίων για την τόνωση της οικονομικής δραστηριότητας φαίνεται να έχει μειωθεί.

Πλέον, οι κεντρικές τράπεζες μιλάνε για την αύξηση των επιτοκίων ώστε να έχουν περιθώρια για περικοπές τους, υποδηλώνοντας ότι το επίπεδο των επιτοκίων δεν είναι πλέον ο καθοριστικός παράγοντας της παραγωγής, ακόμη και βραχυπρόθεσμα.

Αντ' αυτού, μόνο ο ρυθμός αλλαγής φαίνεται να είναι σημαντικός και ακόμα και τότε, όχι αρκετά.

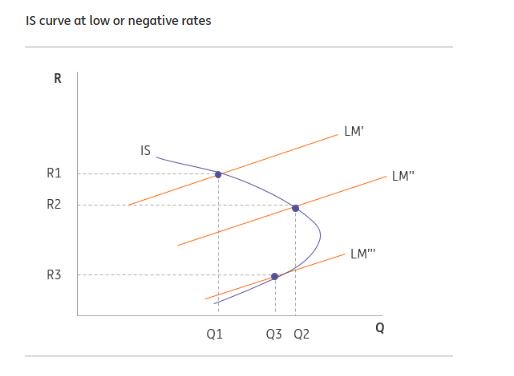

Μία εξήγηση γι' αυτό θα μπορούσε να είναι ότι, καθώς τα ποσοστά πλησιάζουν στο μηδέν, η καμπύλη IS γίνεται μη γραμμική.

Εξετάστε τους ανθρώπους που γεννήθηκαν στη δεκαετία του 1930.

Εργάστηκαν και κέρδισαν σε έναν κόσμο όπου υπήρχε πληθωρισμός, από τη δεκαετία του 1950 έως τη δεκαετία του 1990, με θετικά και υψηλά επιτόκια.

Ο δανεισμός ήταν δαπανηρός και η εξυπηρέτηση αυτού του χρέους έφερε πολύ διαθέσιμο εισόδημα.

Ο χαμηλός πληθωρισμός μετέπειτα βοήθησε να αποπληθωριστεί ο όγκος του χρέους, έτσι τα πραγματικά επιτόκια ήταν το σημαντικό μέτρο για το πόσο αυστηρή ήταν η νομισματική πολιτική.

Τα υψηλότερα ποσοστά σήμαιναν ότι οι άνθρωποι τότε ενθαρρύνθηκαν να εξοικονομήσουν περισσότερα για να επωφεληθούν από τις μεγαλύτερες αποδόσεις.

Οι επιστροφές στην αγορά ήταν επίσης υψηλότερες, αν και φυσικά ο πληθωρισμός ήταν, επίσης, μια μάστιγα για τους αποταμιευτές.

Στο σημείο της συνταξιοδότησης ή για την πραγματοποίηση της αξίας ενός έργου αποταμίευσης για άλλους σκοπούς, όχι μόνο το δοχείο εξοικονόμησης θα είναι σημαντικά μεγαλύτερο από το άθροισμα των αποταμιεύσεων, χάρη στα μη τετριμμένα επιτόκια, αλλά σε περίπτωση συνταξιοδότησης, θα μπορούσε να αξιοποιηθεί για να πληρώσει ένα εισόδημα που μπορεί να είναι αρκετά υψηλό για να αποτρέψει την πείνα.

Τώρα, πάρτε για παράδειγμα τους πολίτες της εποχής μας.

Ένα άτομο μεσαίας ηλικίας που κοιτάζει προς την ημερομηνία συνταξιοδότησης τα επόμενα δέκα χρόνια, θα δει το πολύ χαμηλό επιτόκιο των αποταμιεύσεών του, με τις αποδόσεις των ομολόγων και τα επιτόκια κοντά στο μηδέν.

Στην περίπτωση της Ιαπωνίας, αυτό είναι απολύτως αληθές ή ακόμα και γενναιόδωρο, καθώς τα επιτόκια και οι αποδόσεις των ομολόγων ενδέχεται να είναι αρνητικά.

Στην περίπτωση της Ευρώπης, το παράδειγμα βρίσκεται κοντά στην αλήθεια, αν και οι αποδόσεις των ομολόγων παραμένουν θετικές».

Αν και ο πληθωρισμός είναι χαμηλός, τα επίπεδα του χρέους αυξήθηκαν, καθώς τα επιτόκια μειώθηκαν διαδοχικά και οι δανειολήπτες πλέον δεν αποκομίζουν την «απαλλαγή» από τον υψηλότερο πληθωρισμό.

«Η διατήρηση χαμηλών επιτοκίων βλάπτει τους συνταξιούχους.

Οι συνταξιούχοι ξοδεύουν δυσανάλογα περισσότερα από τα εισοδήματά τους από τα τρόφιμα από ό,τι οι εργαζόμενες οικογένειες -πολλά από τα οποία εισάγονται.

Έτσι, τα εισοδήματα από τις αποταμιεύσεις τους συμπιέζονται και τότε το κόστος ζωής τους αυξάνεται, καθώς το γιεν υποτιμάται».

www.bankingnews.gr

Μάλιστα, ξεκινά με ένα πολύ χαρακτηριστικό παράδειγμα:

«Οι συνταξιούχοι στην Ιαπωνία διαπράττουν επίτηδες μικρές εγκληματικές πράξεις για να εγκλειστούν και να μπορούν να λαμβάνουν τροφή και στέγαση.

Ποιος φταίει;

Η Τράπεζα της Ιαπωνίας (BoJ);

Αν και ο ισχυρισμός αυτός μπορεί να ακούγεται εξωφρενικός, ίσως να μην είναι».

Η BoJ υπήρξε πρωτοπόρος στην ανορθόδοξη, πολύ χαλαρή νομισματική πολιτική από την αρχή της τρέχουσας χιλιετίας, ωστόσο απέτυχε να προκαλέσει συνεπή αύξηση του πληθωρισμού και ταχύτερη αύξηση του ονομαστικού ΑΕΠ.

Επί του παρόντος, η κεντρική τράπεζα διατηρεί τον στόχο πληθωρισμού 2%.

«Λίγοι πιστεύουν ότι κάποτε αυτό θα επιτευχθεί», σχολιάζεται.

«Γιατί λοιπόν ήταν τόσο μεγάλη αποτυχία;

Υπάρχουν πολλοί παράγοντες, αλλά θα ασχοληθούμε με έναν μόνο από αυτούς.

Τη μη γραμμικότητα της απόφασης επένδυσης-αποταμίευσης, καθώς τα επιτόκια πλησιάζουν στο μηδέν ή καθίστανται αρνητικά», σημειώνει η τράπεζα, παραθέτοντας την κλασσική στα οικονομικά γραμμή «IS-LM».

Η βασική ιδέα είναι ότι με χαμηλότερα επιτόκια, οι άνθρωποι υποκαθιστούν τις επενδύσεις (οποιεσδήποτε δαπάνες, οι οποίες μπορούν να περιλαμβάνουν επιχειρηματικές επενδύσεις) και την αποταμίευση (οποιοδήποτε μέρος του εισοδήματός σας δεν εξοικονομείτε).

Έτσι, οι τιμές μειώνονται ή αυξάνεται η προσφορά χρήματος (η LM μετατοπίζεται, όπως φαίνεται στο παρακάτω διάγραμμα.

Πρόκειται για μια παρατεταμένη εκδοχή του σκεπτικού πίσω από όλες τις νομισματικές πολιτικές της κεντρικής τράπεζας -η μείωση των επιτοκίων ή η παροχή περισσότερων χρημάτων με ποσοτική χαλάρωση μετατοπίζει την καμπύλη LM, οδηγεί σε ισχυρότερη ανάπτυξη και υψηλότερο πληθωρισμό.

Η θεωρία και η πρακτική αυτού του τύπου σκέψης λειτουργούσαν αρκετά καλά κατά τη διάρκεια της μεγαλύτερης περιόδου εποπτείας του πληθωρισμού από τις κεντρικές τράπεζες, αν και αξίζει να υπενθυμιστεί ότι αυτή η εποχή δεν ήταν τόσο μεγάλη και ότι για μεγάλο μέρος του χρόνου, ο πληθωρισμός ήταν σημαντικά υψηλότερος από ό,τι τώρα.

«Η ισχύς των χαμηλών επιτοκίων για την τόνωση της οικονομικής δραστηριότητας φαίνεται να έχει μειωθεί.

Πλέον, οι κεντρικές τράπεζες μιλάνε για την αύξηση των επιτοκίων ώστε να έχουν περιθώρια για περικοπές τους, υποδηλώνοντας ότι το επίπεδο των επιτοκίων δεν είναι πλέον ο καθοριστικός παράγοντας της παραγωγής, ακόμη και βραχυπρόθεσμα.

Αντ' αυτού, μόνο ο ρυθμός αλλαγής φαίνεται να είναι σημαντικός και ακόμα και τότε, όχι αρκετά.

Μία εξήγηση γι' αυτό θα μπορούσε να είναι ότι, καθώς τα ποσοστά πλησιάζουν στο μηδέν, η καμπύλη IS γίνεται μη γραμμική.

Εξετάστε τους ανθρώπους που γεννήθηκαν στη δεκαετία του 1930.

Εργάστηκαν και κέρδισαν σε έναν κόσμο όπου υπήρχε πληθωρισμός, από τη δεκαετία του 1950 έως τη δεκαετία του 1990, με θετικά και υψηλά επιτόκια.

Ο δανεισμός ήταν δαπανηρός και η εξυπηρέτηση αυτού του χρέους έφερε πολύ διαθέσιμο εισόδημα.

Ο χαμηλός πληθωρισμός μετέπειτα βοήθησε να αποπληθωριστεί ο όγκος του χρέους, έτσι τα πραγματικά επιτόκια ήταν το σημαντικό μέτρο για το πόσο αυστηρή ήταν η νομισματική πολιτική.

Τα υψηλότερα ποσοστά σήμαιναν ότι οι άνθρωποι τότε ενθαρρύνθηκαν να εξοικονομήσουν περισσότερα για να επωφεληθούν από τις μεγαλύτερες αποδόσεις.

Οι επιστροφές στην αγορά ήταν επίσης υψηλότερες, αν και φυσικά ο πληθωρισμός ήταν, επίσης, μια μάστιγα για τους αποταμιευτές.

Στο σημείο της συνταξιοδότησης ή για την πραγματοποίηση της αξίας ενός έργου αποταμίευσης για άλλους σκοπούς, όχι μόνο το δοχείο εξοικονόμησης θα είναι σημαντικά μεγαλύτερο από το άθροισμα των αποταμιεύσεων, χάρη στα μη τετριμμένα επιτόκια, αλλά σε περίπτωση συνταξιοδότησης, θα μπορούσε να αξιοποιηθεί για να πληρώσει ένα εισόδημα που μπορεί να είναι αρκετά υψηλό για να αποτρέψει την πείνα.

Τώρα, πάρτε για παράδειγμα τους πολίτες της εποχής μας.

Ένα άτομο μεσαίας ηλικίας που κοιτάζει προς την ημερομηνία συνταξιοδότησης τα επόμενα δέκα χρόνια, θα δει το πολύ χαμηλό επιτόκιο των αποταμιεύσεών του, με τις αποδόσεις των ομολόγων και τα επιτόκια κοντά στο μηδέν.

Στην περίπτωση της Ιαπωνίας, αυτό είναι απολύτως αληθές ή ακόμα και γενναιόδωρο, καθώς τα επιτόκια και οι αποδόσεις των ομολόγων ενδέχεται να είναι αρνητικά.

Στην περίπτωση της Ευρώπης, το παράδειγμα βρίσκεται κοντά στην αλήθεια, αν και οι αποδόσεις των ομολόγων παραμένουν θετικές».

Αν και ο πληθωρισμός είναι χαμηλός, τα επίπεδα του χρέους αυξήθηκαν, καθώς τα επιτόκια μειώθηκαν διαδοχικά και οι δανειολήπτες πλέον δεν αποκομίζουν την «απαλλαγή» από τον υψηλότερο πληθωρισμό.

«Η διατήρηση χαμηλών επιτοκίων βλάπτει τους συνταξιούχους.

Οι συνταξιούχοι ξοδεύουν δυσανάλογα περισσότερα από τα εισοδήματά τους από τα τρόφιμα από ό,τι οι εργαζόμενες οικογένειες -πολλά από τα οποία εισάγονται.

Έτσι, τα εισοδήματα από τις αποταμιεύσεις τους συμπιέζονται και τότε το κόστος ζωής τους αυξάνεται, καθώς το γιεν υποτιμάται».

www.bankingnews.gr

Σχόλια αναγνωστών