Η ΤτΕ επαναλαμβάνει το αυτονόητο... μια μόνιμη μείωση του φορολογικού βάρους στην εργασία ενισχύει την οικονομική ανάπτυξη και τα φορολογικά έσοδα μεσοπρόθεσμα

Έως και 2,31% θα μπορούσε να είναι η ώθηση στο ΑΕΠ της Ελλάδας από τη μείωση των εισφορών των ασφαλισμένος και των εργοδοτών κατά μία (1) ποσοστιαία μονάδα, σύμφωνα με την ανάλυση της Τράπεζας της Ελλάδος, η οποία επισημαίνει το πρόβλημα της φορολογικής επιβάρυνσης της μισθωτής εργασίας στην Ελλάδα, η οποία είναι πολύ υψηλότερη από ό,τι στις περισσότερες από τις υπόλοιπες ευρωπαϊκές χώρες, δημιουργώντας την ανάγκη για υιοθέτηση φορολογικών πολιτικών που είναι πιο φιλικές προς την οικονομική ανάπτυξη.

Όπως επισημαίνει η ΤτΕ, στη δημόσια οικονομική δύο είναι τα βασικότερα ερωτήματα που απασχολούν τους οικονομολόγους και τους υπεύθυνους χάραξης της οικονομικής πολιτικής: πρώτον, κατά πόσον μια αύξηση των φορολογικών συντελεστών θα αυξήσει τα φορολογικά έσοδα και ποια θα είναι η επίδραση στην πραγματική οικονομία και δεύτερον, ποιος είναι ο ρόλος της διάρθρωσης της οικονομίας και της ποιότητας των θεσμών.

Θεωρητικά και εμπειρικά έχει αποδειχθεί ότι η υπέρμετρη αύξηση του φορολογικού βάρους στην εργασία έχει σημαντικές συνέπειες στη λειτουργία της αγοράς εργασίας και προκαλεί στρεβλώσεις στη λειτουργία της οικονομίας.

Συγκεκριμένα, αποδυναμώνει τα κίνητρα των εργαζομένων για προσφορά εργασίας αλλά και των επιχειρήσεων για ζήτηση εργασίας και παραγωγή, αφού πλήττει την ανταγωνιστικότητά τους, ενώ ενδυναμώνει τα κίνητρα φοροαποφυγής και φοροδιαφυγής.

Ως εκ τούτου, αντί να αυξάνει τα φορολογικά έσοδα, συμβάλλει στη συρρίκνωση της φορολογικής βάσης και στη μείωση των εσόδων και τελικά στη μείωση του ΑΕΠ.

Στο παρόν πλαίσιο διερευνάται κατά πόσον η μείωση του φορολογικού βάρους στην εργασία μπορεί να επιφέρει ευεργετικές επιδράσεις στα μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Προς το σκοπό αυτό, χρησιμοποιείται το δυναμικό στοχαστικό υπόδειγμα γενικής ισορροπίας της Τράπεζας της Ελλάδος, το οποίο ενσωματώνει βασικά χαρακτηριστικά της ελληνικής οικονομίας.

Κύριο εύρημα της ανάλυσης είναι ότι μια μόνιμη ελάφρυνση του φορολογικού βάρους στην εργασία επιφέρει ceteris paribus μόνιμο θετικό αποτέλεσμα στην οικονομική δραστηριότητα.

Στην περίπτωση μάλιστα που η φορολογική ελάφρυνση συνδυάζεται με παράλληλη υλοποίηση διαρθρωτικών δημοσιονομικών μεταρρυθμίσεων, όπως η βελτίωση της φορολογικής συμμόρφωσης, ενισχύεται περαιτέρω η θετική επίδραση στην οικονομική δραστηριότητα και αντισταθμίζεται σημαντικά η βραχυπρόθεσμη αρνητική επίδραση στα δημοσιονομικά μεγέθη.

Η φορολογική επιβάρυνση της εργασίας στην Ελλάδα

Στη βιβλιογραφία χρησιμοποιούνται κυρίως δύο μέτρα εκτίμησης του φορολογικού βάρους στη μισθωτή εργασία, τα οποία αποτελούν προσέγγιση του πραγματικού (effective) φορολογικού συντελεστή σε αντιδιαστολή με τον ονομαστικό (nominal) συντελεστή: (α) το μη μισθολογικό κόστος της μισθωτής εργασίας ως ποσοστό των ακαθάριστων αποδοχών του εργαζομένου ή ως ποσοστό του συνολικού κόστους εργασίας, γνωστό ως “φορολογική σφήνα” (tax wedge) και (β) ο τελικός (implicit) φορολογικός συντελεστής.

Το 2017, το μη μισθολογικό κόστος στην Ελλάδα τόσο ως ποσοστό των ακαθάριστων αποδοχών των εργαζομένων όσο και ως ποσοστό του συνολικού κόστους εργασίας ήταν πάνω από 10 ποσοστιαίες μονάδες υψηλότερο από το μέσο όρο των χωρών του ΟΟΣΑ και της ΕΕ.

Συγκεκριμένα, ο φόρος προσωπικού εισοδήματος από εργασία και οι ασφαλιστικές εισφορές για ένα τυπικό νοικοκυριό6 αναλογούσαν στο 23,7% των ακαθάριστων αποδοχών του ή στο 39,0% του συνολικού κόστους εργασίας (βλ. Διάγραμμα Α1), σε σύγκριση με 14,0% και 26,1% αντίστοιχα για τον ΟΟΣΑ.

Αξίζει επίσης να σημειωθεί ότι η κύρια συνιστώσα της φορολογικής επιβάρυνσης της εργασίας για ένα τυπικό νοικοκυριό δεν είναι τόσο η φορολογία εισοδήματος όσο οι ασφαλιστικές εισφορές εργοδότη και εργαζομένου (βλ. Διάγραμμα Α2).

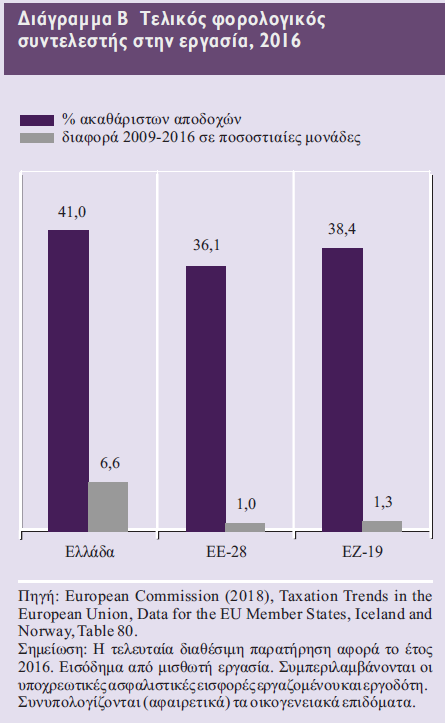

Στο ίδιο συμπέρασμα καταλήγουμε συγκρίνοντας τον τελικό (implicit) φορολογικό συντελεστή που μετρά το μέσο φορολογικό βάρος στη μισθωτή εργασία για το σύνολο της οικονομίας ως ποσοστό των συνολικών ακαθάριστων αποδοχών (βλ. Διάγραμμα B).

Το 2016 η Ελλάδα συγκαταλεγόταν στην ομάδα των οκτώ χωρών με τον υψηλότερο συντελεστή: 41,0%, έναντι 36,1% και 38,4% για την ΕΕ-28 και την ευρωζώνη (ΕΖ-19) αντίστοιχα.

Πώς μια μόνιμη μείωση του φορολογικού βάρους στην εργασία ενισχύει την οικονομική ανάπτυξη και τα φορολογικά έσοδα μεσοπρόθεσμα

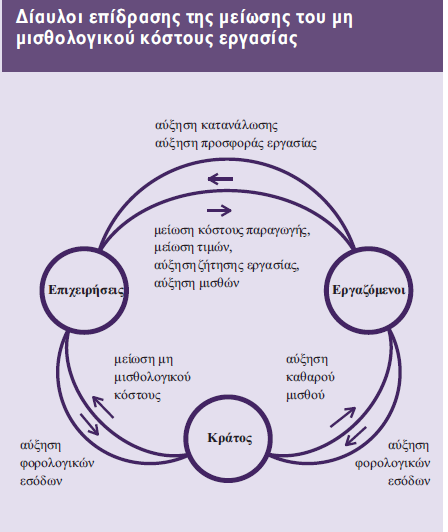

Η μείωση του μη μισθολογικού κόστους εργασίας επιφέρει μια σειρά από ευεργετικές επιδράσεις στα μακροοικονομικά μεγέθη (βλ. σχήμα).

Συγκεκριμένα, η μείωση του κόστους εργασίας ανά μονάδα προϊόντος μειώνει το μέσο κόστος παραγωγής και συνακόλουθα τις τιμές των προϊόντων, βελτιώνοντας έτσι την ανταγωνιστικότητα των επιχειρήσεων στις διεθνείς αγορές αγαθών και υπηρεσιών και αυξάνοντας τα κέρδη, την παραγωγή και τη ζήτηση εργασίας.

Ισχυροποιεί το κίνητρο των επιχειρήσεων να πραγματοποιήσουν παραγωγικές επενδύσεις, οι οποίες βελτιώνουν τη συνολική παραγωγικότητα της οικονομίας.

Για τον εργαζόμενο, εξάλλου, η μείωση του φορολογικού βάρους αυξάνει τον καθαρό μισθό (take-home pay), την κατανάλωση και ισχυροποιεί το κίνητρο για προσφορά εργασίας.

Το τελικό αποτέλεσμα αποτυπώνεται στην αύξηση της συνολικής ενεργού ζήτησης και του εθνικού προϊόντος, των ονομαστικών μισθών, της απασχόλησης και των δημόσιων εσόδων από φόρους λόγω ενίσχυσης της οικονομικής δραστηριότητας.

Σενάρια πολιτικής: η ελληνική περίπτωση

Η ανάλυση των επιδράσεων της μείωσης του φορολογικού βάρους στην εργασία πραγματοποιείται με τη χρήση του στοχαστικού δυναμικού υποδείγματος γενικής ισορροπίας της Τράπεζας της Ελλάδος.

Το υπόδειγμα ενσωματώνει αδήλωτη παραγωγή και απασχόληση και περιλαμβάνει τρεις συντελεστές που επιβάλλονται στο ακαθάριστο συνολικό εισόδημα από μισθωτή εργασία: (α) το συντελεστή ασφαλιστικών εισφορών που επιβαρύνει τους εργαζομένους (εργατικές εισφορές), (β) το συντελεστή ασφαλιστικών εισφορών που επιβαρύνει τους εργοδότες (εργοδοτικές εισφορές) και (γ) το φορολογικό συντελεστή στο εισόδημα από μισθωτή εργασία.

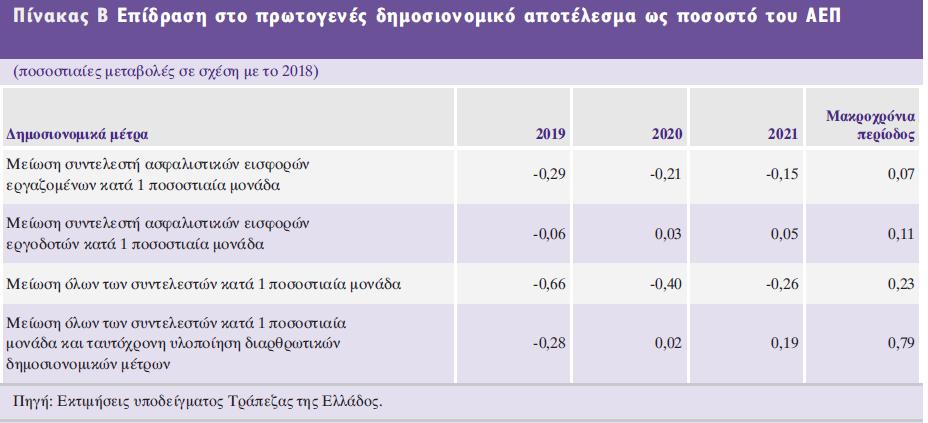

Ειδικότερα, εξετάζονται τέσσερα σενάρια πολιτικής, που αφορούν μια μόνιμη μείωση κατά μία ποσοστιαία μονάδα: (α) του συντελεστή εργατικών εισφορών, (β) του συντελεστή εργοδοτικών εισφορών, (γ) ταυτόχρονα και των τριών συντελεστών που επιβαρύνουν το εισόδημα από μισθωτή εργασία (δηλ. εργατικών και εργοδοτικών εισφορών και φορολογίας εισοδήματος) και (δ) πάλι των τριών αυτών συντελεστών, αλλά αυτή τη φορά σε συνδυασμό με παράλληλη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση.

Οι Πίνακες Α και Β παρουσιάζουν την επίδραση των μέτρων πολιτικής στο πραγματικό ΑΕΠ και το πρωτογενές πλεόνασμα της γενικής κυβέρνησης αντίστοιχα.

Από τα αποτελέσματα προκύπτουν τα εξής:

Πρώτον, μια μείωση των ασφαλιστικών εισφορών εργαζομένων και εργοδοτών επιφέρει θετική επίδραση στο ΑΕΠ τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα.

Όταν μάλιστα συνδυάζεται και με μείωση του φόρου εισοδήματος από εργασία, οι θετικές επιδράσεις στο ΑΕΠ ενισχύονται.

Δεύτερον, η θετική αυτή επίδραση στο ΑΕΠ γίνεται ακόμη μεγαλύτερη όταν η μείωση του φορολογικού βάρους στην εργασία συνδυάζεται με ταυτόχρονη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση. Ο λόγος είναι ότι η εφαρμογή μέτρων καταπολέμησης της παραοικονομίας και της φοροδιαφυγής δημιουργεί κίνητρα για μεταφορά παραγωγής και απασχόλησης από την ανεπίσημη στην επίσημη οικονομία, με αποτέλεσμα την περαιτέρω αύξηση της απασχόλησης και της συνολικής ζήτησης.

Τρίτον, αν και η μείωση των ασφαλιστικών εισφορών οδηγεί σε επιδείνωση του πρωτογενούς δημοσιονομικού αποτελέσματος βραχυπρόθεσμα, έχει εντούτοις θετική επίδραση μεσομακροπρόθεσμα.

Αυτό οφείλεται στο γεγονός ότι απαιτείται χρόνος για τη διάχυση των θετικών επιδράσεων από τη διεύρυνση της φορολογικής βάσης και την αύξηση των φορολογικών εσόδων.

Αξίζει να σημειωθεί ότι η επιδείνωση του δημοσιονομικού αποτελέσματος χαρακτηρίζεται οριακή και μικρής διάρκειας στην περίπτωση της μείωσης των εργοδοτικών ασφαλιστικών εισφορών.

Μετριάζεται μάλιστα σημαντικά όταν η φορολογική ελάφρυνση της εργασίας πραγματοποιείται ταυτόχρονα με την υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση.

Αυτό προκύπτει διότι παρατηρείται περαιτέρω διεύρυνση της φορολογικής βάσης και μεγαλύτερη αύξηση των φορολογικών εσόδων τόσο βραχυπρόθεσμα όσο και μεσομακροπρόθεσμα, ενώ περιορίζεται η μείωση των εσόδων από ασφαλιστικές εισφορές.

Συμπεράσματα και προτάσεις πολιτικής

Η φορολογική επιβάρυνση της μισθωτής εργασίας στην Ελλάδα είναι πολύ υψηλότερη από ό,τι στις περισσότερες από τις υπόλοιπες ευρωπαϊκές χώρες, δημιουργώντας την ανάγκη για υιοθέτηση φορολογικών πολιτικών που είναι πιο φιλικές προς την οικονομική ανάπτυξη.

Δημοσιονομικά μέτρα ελάφρυνσης του φορολογικού βάρους στην εργασία μέσω μείωσης των ασφαλιστικών εισφορών εργαζομένων και εργοδοτών, καθώς και του φόρου εισοδήματος από μισθωτή εργασία, οδηγούν σε τόνωση της οικονομικής δραστηριότητας τόσο στη βραχυχρόνια όσο και τη μακροχρόνια περίοδο.

Σε ένα περιβάλλον περιορισμένου δημοσιονομικού χώρου, η μείωση της φορολογικής επιβάρυνσης της μισθωτής εργασίας είναι αναγκαίο να συνδυάζεται με την ταυτόχρονη υιοθέτηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση και την αποτελεσματικότητα του φοροεισπρακτικού μηχανισμού.

Η ταυτόχρονη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων και μέτρων φορολογικής ελάφρυνσης όχι μόνο ενισχύει την οικονομική δραστηριότητα, αλλά και βοηθά στην επίτευξη των δημοσιονομικών στόχων.

www.bankingnews.gr

Όπως επισημαίνει η ΤτΕ, στη δημόσια οικονομική δύο είναι τα βασικότερα ερωτήματα που απασχολούν τους οικονομολόγους και τους υπεύθυνους χάραξης της οικονομικής πολιτικής: πρώτον, κατά πόσον μια αύξηση των φορολογικών συντελεστών θα αυξήσει τα φορολογικά έσοδα και ποια θα είναι η επίδραση στην πραγματική οικονομία και δεύτερον, ποιος είναι ο ρόλος της διάρθρωσης της οικονομίας και της ποιότητας των θεσμών.

Θεωρητικά και εμπειρικά έχει αποδειχθεί ότι η υπέρμετρη αύξηση του φορολογικού βάρους στην εργασία έχει σημαντικές συνέπειες στη λειτουργία της αγοράς εργασίας και προκαλεί στρεβλώσεις στη λειτουργία της οικονομίας.

Συγκεκριμένα, αποδυναμώνει τα κίνητρα των εργαζομένων για προσφορά εργασίας αλλά και των επιχειρήσεων για ζήτηση εργασίας και παραγωγή, αφού πλήττει την ανταγωνιστικότητά τους, ενώ ενδυναμώνει τα κίνητρα φοροαποφυγής και φοροδιαφυγής.

Ως εκ τούτου, αντί να αυξάνει τα φορολογικά έσοδα, συμβάλλει στη συρρίκνωση της φορολογικής βάσης και στη μείωση των εσόδων και τελικά στη μείωση του ΑΕΠ.

Στο παρόν πλαίσιο διερευνάται κατά πόσον η μείωση του φορολογικού βάρους στην εργασία μπορεί να επιφέρει ευεργετικές επιδράσεις στα μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Προς το σκοπό αυτό, χρησιμοποιείται το δυναμικό στοχαστικό υπόδειγμα γενικής ισορροπίας της Τράπεζας της Ελλάδος, το οποίο ενσωματώνει βασικά χαρακτηριστικά της ελληνικής οικονομίας.

Κύριο εύρημα της ανάλυσης είναι ότι μια μόνιμη ελάφρυνση του φορολογικού βάρους στην εργασία επιφέρει ceteris paribus μόνιμο θετικό αποτέλεσμα στην οικονομική δραστηριότητα.

Στην περίπτωση μάλιστα που η φορολογική ελάφρυνση συνδυάζεται με παράλληλη υλοποίηση διαρθρωτικών δημοσιονομικών μεταρρυθμίσεων, όπως η βελτίωση της φορολογικής συμμόρφωσης, ενισχύεται περαιτέρω η θετική επίδραση στην οικονομική δραστηριότητα και αντισταθμίζεται σημαντικά η βραχυπρόθεσμη αρνητική επίδραση στα δημοσιονομικά μεγέθη.

Η φορολογική επιβάρυνση της εργασίας στην Ελλάδα

Στη βιβλιογραφία χρησιμοποιούνται κυρίως δύο μέτρα εκτίμησης του φορολογικού βάρους στη μισθωτή εργασία, τα οποία αποτελούν προσέγγιση του πραγματικού (effective) φορολογικού συντελεστή σε αντιδιαστολή με τον ονομαστικό (nominal) συντελεστή: (α) το μη μισθολογικό κόστος της μισθωτής εργασίας ως ποσοστό των ακαθάριστων αποδοχών του εργαζομένου ή ως ποσοστό του συνολικού κόστους εργασίας, γνωστό ως “φορολογική σφήνα” (tax wedge) και (β) ο τελικός (implicit) φορολογικός συντελεστής.

Το 2017, το μη μισθολογικό κόστος στην Ελλάδα τόσο ως ποσοστό των ακαθάριστων αποδοχών των εργαζομένων όσο και ως ποσοστό του συνολικού κόστους εργασίας ήταν πάνω από 10 ποσοστιαίες μονάδες υψηλότερο από το μέσο όρο των χωρών του ΟΟΣΑ και της ΕΕ.

Συγκεκριμένα, ο φόρος προσωπικού εισοδήματος από εργασία και οι ασφαλιστικές εισφορές για ένα τυπικό νοικοκυριό6 αναλογούσαν στο 23,7% των ακαθάριστων αποδοχών του ή στο 39,0% του συνολικού κόστους εργασίας (βλ. Διάγραμμα Α1), σε σύγκριση με 14,0% και 26,1% αντίστοιχα για τον ΟΟΣΑ.

Αξίζει επίσης να σημειωθεί ότι η κύρια συνιστώσα της φορολογικής επιβάρυνσης της εργασίας για ένα τυπικό νοικοκυριό δεν είναι τόσο η φορολογία εισοδήματος όσο οι ασφαλιστικές εισφορές εργοδότη και εργαζομένου (βλ. Διάγραμμα Α2).

Στο ίδιο συμπέρασμα καταλήγουμε συγκρίνοντας τον τελικό (implicit) φορολογικό συντελεστή που μετρά το μέσο φορολογικό βάρος στη μισθωτή εργασία για το σύνολο της οικονομίας ως ποσοστό των συνολικών ακαθάριστων αποδοχών (βλ. Διάγραμμα B).

Το 2016 η Ελλάδα συγκαταλεγόταν στην ομάδα των οκτώ χωρών με τον υψηλότερο συντελεστή: 41,0%, έναντι 36,1% και 38,4% για την ΕΕ-28 και την ευρωζώνη (ΕΖ-19) αντίστοιχα.

Πώς μια μόνιμη μείωση του φορολογικού βάρους στην εργασία ενισχύει την οικονομική ανάπτυξη και τα φορολογικά έσοδα μεσοπρόθεσμα

Η μείωση του μη μισθολογικού κόστους εργασίας επιφέρει μια σειρά από ευεργετικές επιδράσεις στα μακροοικονομικά μεγέθη (βλ. σχήμα).

Συγκεκριμένα, η μείωση του κόστους εργασίας ανά μονάδα προϊόντος μειώνει το μέσο κόστος παραγωγής και συνακόλουθα τις τιμές των προϊόντων, βελτιώνοντας έτσι την ανταγωνιστικότητα των επιχειρήσεων στις διεθνείς αγορές αγαθών και υπηρεσιών και αυξάνοντας τα κέρδη, την παραγωγή και τη ζήτηση εργασίας.

Ισχυροποιεί το κίνητρο των επιχειρήσεων να πραγματοποιήσουν παραγωγικές επενδύσεις, οι οποίες βελτιώνουν τη συνολική παραγωγικότητα της οικονομίας.

Για τον εργαζόμενο, εξάλλου, η μείωση του φορολογικού βάρους αυξάνει τον καθαρό μισθό (take-home pay), την κατανάλωση και ισχυροποιεί το κίνητρο για προσφορά εργασίας.

Το τελικό αποτέλεσμα αποτυπώνεται στην αύξηση της συνολικής ενεργού ζήτησης και του εθνικού προϊόντος, των ονομαστικών μισθών, της απασχόλησης και των δημόσιων εσόδων από φόρους λόγω ενίσχυσης της οικονομικής δραστηριότητας.

Σενάρια πολιτικής: η ελληνική περίπτωση

Η ανάλυση των επιδράσεων της μείωσης του φορολογικού βάρους στην εργασία πραγματοποιείται με τη χρήση του στοχαστικού δυναμικού υποδείγματος γενικής ισορροπίας της Τράπεζας της Ελλάδος.

Το υπόδειγμα ενσωματώνει αδήλωτη παραγωγή και απασχόληση και περιλαμβάνει τρεις συντελεστές που επιβάλλονται στο ακαθάριστο συνολικό εισόδημα από μισθωτή εργασία: (α) το συντελεστή ασφαλιστικών εισφορών που επιβαρύνει τους εργαζομένους (εργατικές εισφορές), (β) το συντελεστή ασφαλιστικών εισφορών που επιβαρύνει τους εργοδότες (εργοδοτικές εισφορές) και (γ) το φορολογικό συντελεστή στο εισόδημα από μισθωτή εργασία.

Ειδικότερα, εξετάζονται τέσσερα σενάρια πολιτικής, που αφορούν μια μόνιμη μείωση κατά μία ποσοστιαία μονάδα: (α) του συντελεστή εργατικών εισφορών, (β) του συντελεστή εργοδοτικών εισφορών, (γ) ταυτόχρονα και των τριών συντελεστών που επιβαρύνουν το εισόδημα από μισθωτή εργασία (δηλ. εργατικών και εργοδοτικών εισφορών και φορολογίας εισοδήματος) και (δ) πάλι των τριών αυτών συντελεστών, αλλά αυτή τη φορά σε συνδυασμό με παράλληλη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση.

Οι Πίνακες Α και Β παρουσιάζουν την επίδραση των μέτρων πολιτικής στο πραγματικό ΑΕΠ και το πρωτογενές πλεόνασμα της γενικής κυβέρνησης αντίστοιχα.

Από τα αποτελέσματα προκύπτουν τα εξής:

Πρώτον, μια μείωση των ασφαλιστικών εισφορών εργαζομένων και εργοδοτών επιφέρει θετική επίδραση στο ΑΕΠ τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα.

Όταν μάλιστα συνδυάζεται και με μείωση του φόρου εισοδήματος από εργασία, οι θετικές επιδράσεις στο ΑΕΠ ενισχύονται.

Δεύτερον, η θετική αυτή επίδραση στο ΑΕΠ γίνεται ακόμη μεγαλύτερη όταν η μείωση του φορολογικού βάρους στην εργασία συνδυάζεται με ταυτόχρονη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση. Ο λόγος είναι ότι η εφαρμογή μέτρων καταπολέμησης της παραοικονομίας και της φοροδιαφυγής δημιουργεί κίνητρα για μεταφορά παραγωγής και απασχόλησης από την ανεπίσημη στην επίσημη οικονομία, με αποτέλεσμα την περαιτέρω αύξηση της απασχόλησης και της συνολικής ζήτησης.

Τρίτον, αν και η μείωση των ασφαλιστικών εισφορών οδηγεί σε επιδείνωση του πρωτογενούς δημοσιονομικού αποτελέσματος βραχυπρόθεσμα, έχει εντούτοις θετική επίδραση μεσομακροπρόθεσμα.

Αυτό οφείλεται στο γεγονός ότι απαιτείται χρόνος για τη διάχυση των θετικών επιδράσεων από τη διεύρυνση της φορολογικής βάσης και την αύξηση των φορολογικών εσόδων.

Αξίζει να σημειωθεί ότι η επιδείνωση του δημοσιονομικού αποτελέσματος χαρακτηρίζεται οριακή και μικρής διάρκειας στην περίπτωση της μείωσης των εργοδοτικών ασφαλιστικών εισφορών.

Μετριάζεται μάλιστα σημαντικά όταν η φορολογική ελάφρυνση της εργασίας πραγματοποιείται ταυτόχρονα με την υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση.

Αυτό προκύπτει διότι παρατηρείται περαιτέρω διεύρυνση της φορολογικής βάσης και μεγαλύτερη αύξηση των φορολογικών εσόδων τόσο βραχυπρόθεσμα όσο και μεσομακροπρόθεσμα, ενώ περιορίζεται η μείωση των εσόδων από ασφαλιστικές εισφορές.

Συμπεράσματα και προτάσεις πολιτικής

Η φορολογική επιβάρυνση της μισθωτής εργασίας στην Ελλάδα είναι πολύ υψηλότερη από ό,τι στις περισσότερες από τις υπόλοιπες ευρωπαϊκές χώρες, δημιουργώντας την ανάγκη για υιοθέτηση φορολογικών πολιτικών που είναι πιο φιλικές προς την οικονομική ανάπτυξη.

Δημοσιονομικά μέτρα ελάφρυνσης του φορολογικού βάρους στην εργασία μέσω μείωσης των ασφαλιστικών εισφορών εργαζομένων και εργοδοτών, καθώς και του φόρου εισοδήματος από μισθωτή εργασία, οδηγούν σε τόνωση της οικονομικής δραστηριότητας τόσο στη βραχυχρόνια όσο και τη μακροχρόνια περίοδο.

Σε ένα περιβάλλον περιορισμένου δημοσιονομικού χώρου, η μείωση της φορολογικής επιβάρυνσης της μισθωτής εργασίας είναι αναγκαίο να συνδυάζεται με την ταυτόχρονη υιοθέτηση διαρθρωτικών δημοσιονομικών μέτρων που βελτιώνουν τη φορολογική συμμόρφωση και την αποτελεσματικότητα του φοροεισπρακτικού μηχανισμού.

Η ταυτόχρονη υλοποίηση διαρθρωτικών δημοσιονομικών μέτρων και μέτρων φορολογικής ελάφρυνσης όχι μόνο ενισχύει την οικονομική δραστηριότητα, αλλά και βοηθά στην επίτευξη των δημοσιονομικών στόχων.

www.bankingnews.gr

Σχόλια αναγνωστών