Η Morgan Stanley υποβαθμίζει τη σύσταση σε Underweight για Alpha Bank και Πειραιώς

Το σχέδιο τιτλοποίησης μέρους των μη εξυπηρετούμενων δανείων, ή ιταλικό μοντέλο, δεν αναμένεται να είναι επωφελές για όλες τις ελληνικές τράπεζες, σύμφωνα με την Morgan Stanley, η οποία συστήνει στους επενδυτές να δουν κάθε ελληνική τράπεζα διαφορετικά.

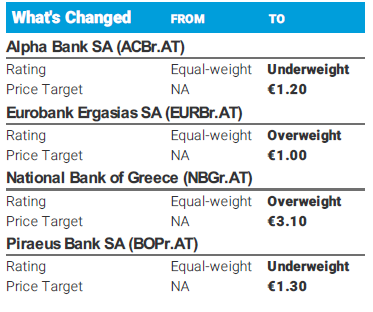

Ειδικότερα, στην τελευταία 48σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks and ABS Strategy - Is a turnaround secured?" (ελληνικές τράπεζες και στρατηγική ABS - Είναι ασφαλής η ανάκαμψη;), που σας παρουσιάζει το bankingnews.gr, η Morgan Stanley διαφοροποιείται και αναβαθμίζει σε overweight, ήτοι αποδόσεις καλύτερες από αυτές της αγοράς, τη σύσταση σε Eurobank και Εθνική, ενώ υποβαθμίζει σε underweight, ήτοι για αποδόσεις χειρότερες από αυτές της αγοράς, τη σύσταση σε Alpha Bank και Πειραιώς.

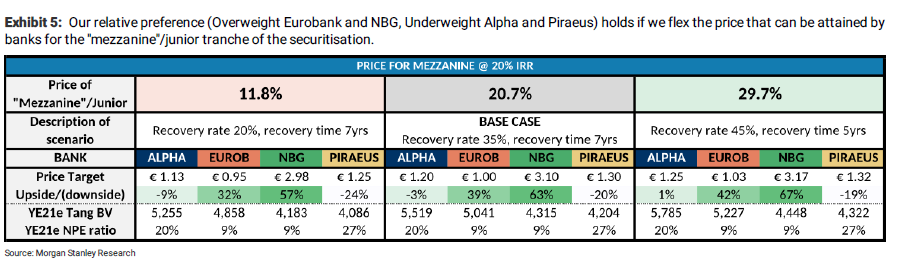

Εντούτοις, διατηρεί σταθερές τις τιμές στόχους στα 1,20 ευρώ για Alpha Bank, στο 1 ευρώ για Eurobank, στα 3,10 ευρώ για Εθνική και στα 1,30 ευρώ για Πειραιώς.

Όπως επισημαίνει, η απόδοση των ελληνικών τραπεζών από την αρχή του έτους δεν δεν δικαιολογείται από τα θεμελιώδη.

Οι μετοχές σημειώνουν μέχρι στιγμής άνοδο 13-94%, με την Morgan Stanley να εκτιμά ότι δεν ενσωματώνουν τις επικείμενες αποκλίσεις στις προσπάθειες για την εκκαθάριση των ισολογισμών.

Όπως επισημαίνει, τα επίπεδα του κεφαλαίου αλλά και εκείνα της κάλυψης των NPEs θα καθορίσουν τη σχετική απόδοση των ελληνικών τραπεζών, καθώς βελτιώνεται το εξωτερικό περιβάλλον.

Μετά το ράλι από την αρχή του πλέον αυξάνεται η σημασία της εκτίμησης των αποκλίσεων των ισολογισμών.

Η τιτλοποίηση NPEs αποτελεί βασικό εργαλείο...

Η τιτλοποίηση NPEs αποτελεί βασικό εργαλείο...

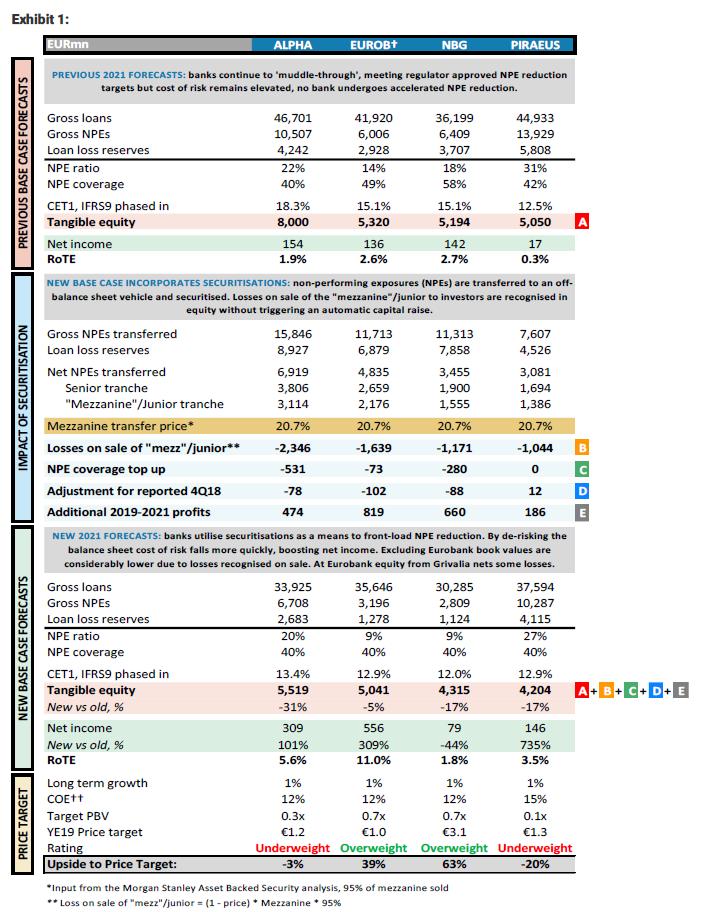

Σε αυτήν την ανάλυση η Morgan Stanley ενσωματώνει τις εκτιμήσεις της για τις τιτλοποιήσεις NPEs στις αποτιμήσεις της για όλες τις ελληνικές τράπεζες μετά την ανακοινωθείσα τις ενέργειες αναδιάρθρωσης της Eurobank και το μοντέλο της Ιταλίας.

Όπως εξηγεί, οι εκτιμήσεις της αξιολογούν την επίδραση στον δείκτη CET1 (αριθμητής) και των RWA (ως παρονομαστής), χρησιμοποιώντας τις βασικές εισροές για τη θεωρητική τιμή στον κατώτερο τίτλο (junior) δόση που θα πωληθεί στους επενδυτές (με αντίκτυπο στον CET1) και την επικινδυνότητα

του ανώτατου ανοίγματος που διατηρεί η τράπεζα (επηρεάζοντας τα RWA).

Με βάση τα ευρήματά της, θεωρεί ότι δεν θα επωφεληθούν όλες οι τράπεζες από το σχέδιο.

Βέβαια, το σχέδιο μετασχηματισμού της Eurobank αποτελεί τον πιο σημαντικό οδικό χάρτη για την ανάκαμψη.

Όμως αυτή η προσέγγιση είναι απίθανο να είναι η λύση για όλες τις ελληνικές τράπεζες, καθώς το κόστος (επίδραση στα ίδια κεφάλαια) πρέπει να ζυγίζεται σε σχέση με το όφελος (του ισολογισμού).

Και όπως διαφαίνεται στην ανάλυση των ισολογισμών, γρήγορα οι ζημίες από τα μη εξυπηρετούμενα ανοίγματα (NPE) θα επηρεάσει αρνητικά τα κεφαλαιακά περιθώρια των τραπεζών, όπου τα NPEs δεν παρέχονται επαρκώς.

Έτσι, οι διαφορετικοί ισολογισμοί οδηγούν την Morgan Stanley σε διαφορετικές συστάσεις για τις ελληνικές τράπεζες:

Συγκριτικός πίνακας ελληνικών τραπεζών

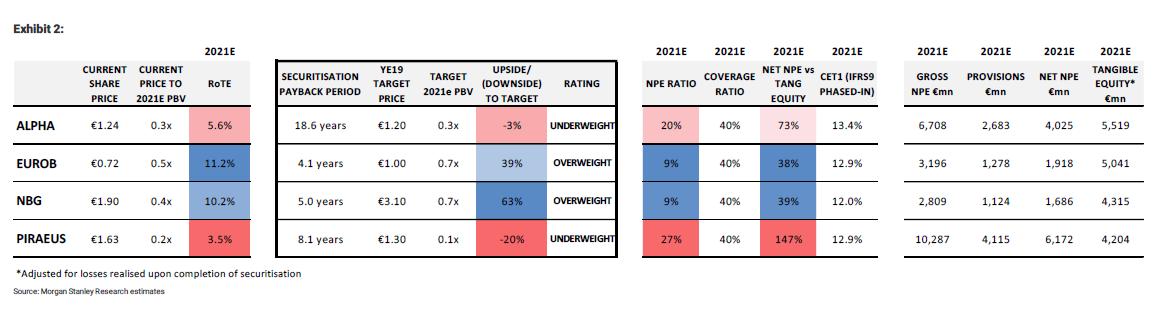

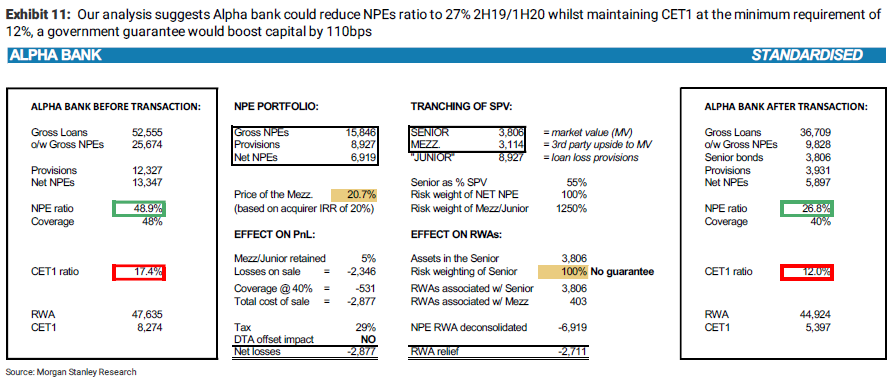

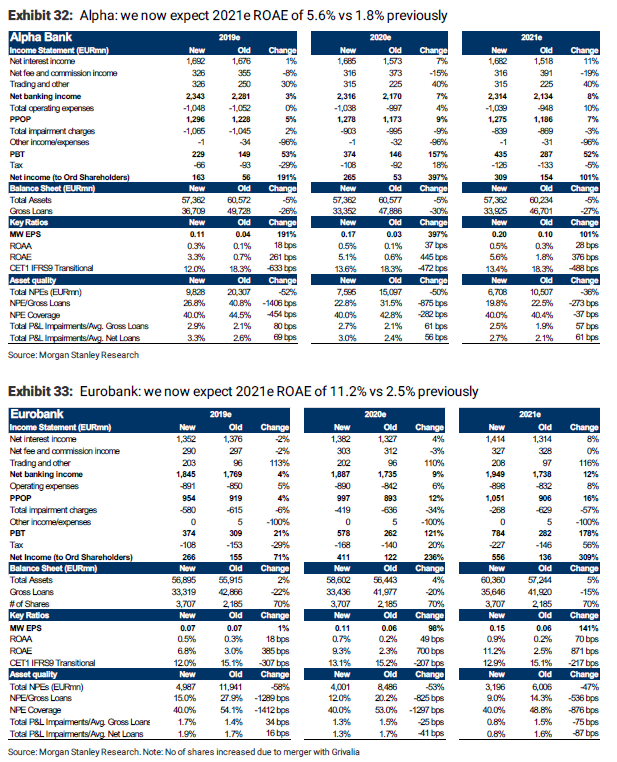

Alpha Bank: διαπραγματεύεται στα ίδια επίπεδα με την Εθνική Τράπεζα με πολύ υψηλότερη αναλογία NPE με βάση τις εκτιμήσεις του 2021 (20%) και χαμηλότερες αποδόσεις.

Η μείωση του NPE έρχεται σε υψηλά επίπεδα τιμών (19 έτη για το pay back της τιτλοποίησης στα ίδια κεφάλαια).

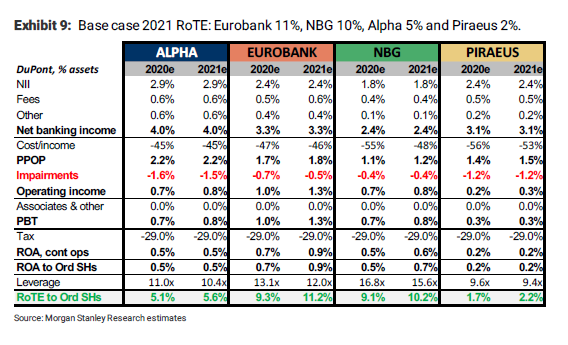

Η αύξηση RoTE θα είναι περιορισμένη, 5,6% με βάση τις εκτιμήσεις του 2021

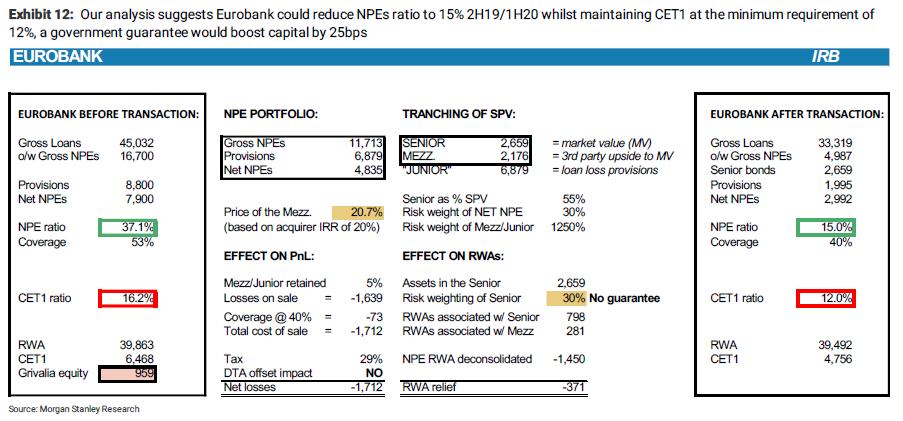

Eurobank: Η πιο ακριβή, αλλά αναμένεται ότι θα δημιουργήσει το υψηλότερο RoTE με βάση τις εκτιμήσεις του 2021 (11,2%).

Στοχεύει σε 0,7x σε όρους PTBV, συντελεστής που υπαγορεύει περαιτέρω άνοδο.

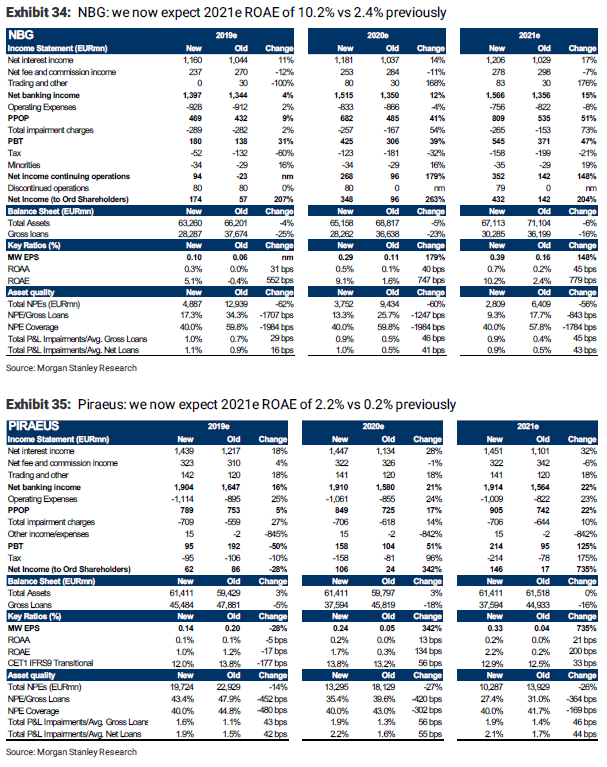

Εθνική: Με δεύτερο μεγαλύτερο RoTE μετά την Eurobank, αλλά με discount 24% σε όρους PTBV. Στο 63% η δυνητικη άνοδος με βάση την τιμή στόχο.

Πειραιώς: Η φθηνότερη μετοχή με 0,2x σε όρους PTBV, αλλά η αύξηση του RoTE στο 3,5% με βάση τις εκτιμήσεις του 2021, σε συνδυασμό με το μεγαλύτερο φόρτο των επισφαλών απαιτήσεων.

Τα NPEs στο 147% του tangible equity με βάση τις εκτιμήσεις του 2021 δικαιολογεί περαιτέρω μείωση ακόμη και από αυτά τα επίπεδα.

Τιτλοποιήσεις: Η κάλυψη ζημιών, και όχι ο CET1, είναι καθοριστική

Οι μετοχές των ελληνικών τραπεζών αυξήθηκαν κατά 13-94% ετησίως καθώς η αγορά γίνεται πιο θετική στην ικανότητα του να εκκαθαρίσουν τα βιβλία δανείων τους και να παράγουν υψηλότερες αποδόσεις στο μέλλον.

Ωστόσο, όπως επισημαίνει η Morgan Stanley, ενώ είναι θετική η πρόοδο με τη νομική μεταρρύθμιση (αναθεωρημένος νόμος Κατσέλη), οι συζητήσεις γύρω από μια ελληνική «κακή τράπεζα» (bad bank) και την εμφάνιση της τιτλοποίησης ως ενός βιώσιμου εργαλείου, θεωρεί ότι οι κινήσεις της αγοράς δεν αντικατοπτρίζουν τα θεμελιώδη σε κάθε περίπτωση.

Πριν από την τιμολόγηση των θετικών εξελίξεων, πρέπει να αξιολογηθούν οι ισολογισμοί εκκίνησης και τα διαθέσιμα εργαλεία για τον καθαρισμό τους.

Μεγιστοποίηση του προβλήματος

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) έφθασαν το Μάρτιο του 2016 στα 107,2 δισ. ευρώ στην Ελλάδα, ενώ από τότε έχουν μειωθεί σημαντικά.

Ωστόσο, εξακολουθούν να αντιπροσωπεύουν το 45% των συνολικών δανείων, μέγεθος που αντιστοιχεί σε 82 δισ. ευρώ.

Οι στόχοι μείωσης NPE που έχουν αποκαλυφθεί από τις τράπεζες υπονοούν περαιτέρω 60% μείωση μέχρι το τέλος του 2021.

Η τιτλοποίηση είναι ένα από τα διαθέσιμα εργαλεία

Η πρόοδος με τις νομικές και κανονιστικές αλλαγές που απαιτούνται για την αναδιάρθρωση, ώστε να αποφευχθεί μια αυτόματη αύξηση κεφαλαίου) δημιουργεί μια διαδρομή που θα μπορούσαν ενδεχομένως να ακολουθήσουν και άλλες τράπεζες.

Τα σχέδια για επιτάχυνση της μείωσης των NPEs στη Eurobank μέσω των τιτλοποιήσουν υπογραμμίζουν τη δυνατότητα αυτού του εργαλείου.

Με δεδομένο αυτό, και το προηγούμενο της χρήσης των τιτλοποιήσεων στην Ιταλία, η ανάλυση της Morgan Stanley επισημαίνει ότι για να αποφύγουν τις αυξήσεις κεφαλαίου οι τράπεζες πρέπει να τηρήσουν την ελάχιστη απαίτηση CET1.

Αυτός θα είναι και ο κύριος παράγοντας που περιορίζει την επιταχυνόμενη πρόοδο στον καθαρισμό των NPEs.

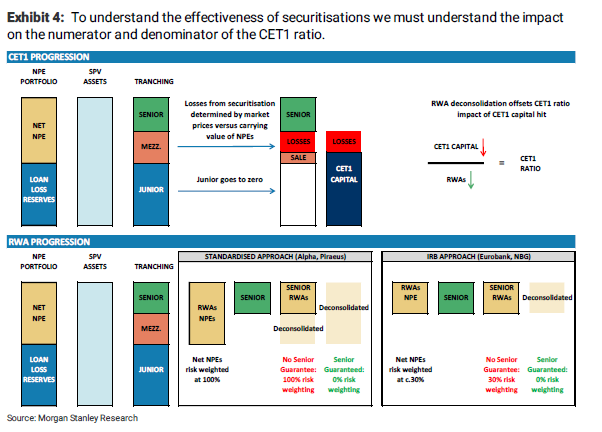

Για να εκτιμήσουμε τη χρησιμότητα των τιτλοποιήσεων, πρέπει να κατανοήσουμε πώς ο αριθμητής (κεφάλαιο CET1) και ο παρονομαστής (σταθμισμένα περιουσιακά στοιχεία - RWA) επηρεάζονται από αυτές τις συναλλαγές.

Έτσι, τα επίπεδα κεφαλαίου μπορούν να εκτιμηθούν μόνο στο πλαίσιο κάλυψης.

Σε ένα τραπεζικό σύστημα όπου το 45% των δανείων είναι μη εξυπηρετούμενο, ο λόγος CET1 πρέπει επίσης να αξιολογηθεί στο πλαίσιο κάλυψης ζημιών από δάνεια.

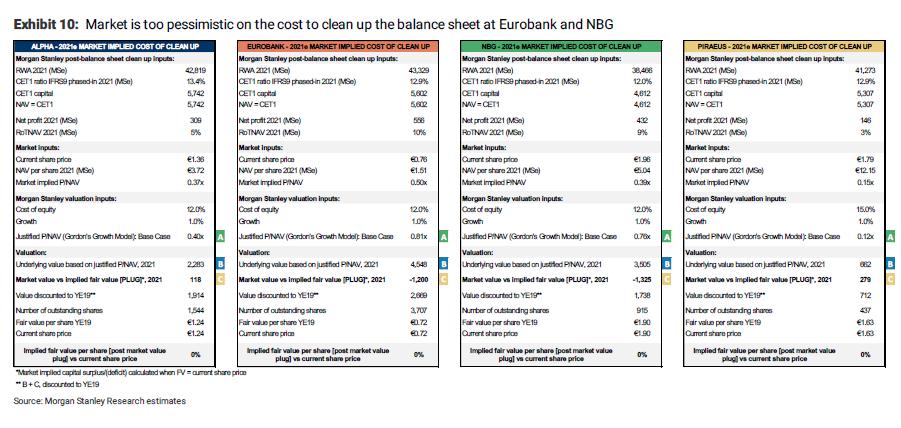

Έτσι, η ανάλυση της Morgan Stanley καταλήγει στο συμπέρασμα ότι η τεκμαρτή αγοραία αξία για το mezzanine τμήμα της τιτλοποίησης των εξασφαλισμένων NPEs είναι 20,7c, την οποία χρησιμοποιεί ως βασικό στοιχείο στην ανάλυση μας.

Το κόστος για τις τράπεζες καθορίζεται από τη διαφορά μεταξύ της λογιστικής αξίας των δανείων που είναι να τιτλοποιηθούν και η τιμή (στην περίπτωση αυτή, υποθέτει ότι είναι 20,7c) οι αγοραστές θα ήταν πρόθυμοι να πληρώσουν για το mezzanine.

Αυτό το spread προσφοράς-ζήτησης οδηγεί στην επίδραση του CET1 (και του book value)που αναμένεται για μια δεδομένη τιτλοποίηση - το αποτέλεσμα του αριθμητή.

Το επίπεδο του RWA καθορίζεται από τη δομή της τιτλοποίησης και την προσέγγιση του πιστωτικού κινδύνου που χρησιμοποιεί μια τράπεζα (τυποποιημένο έναντι IRB).

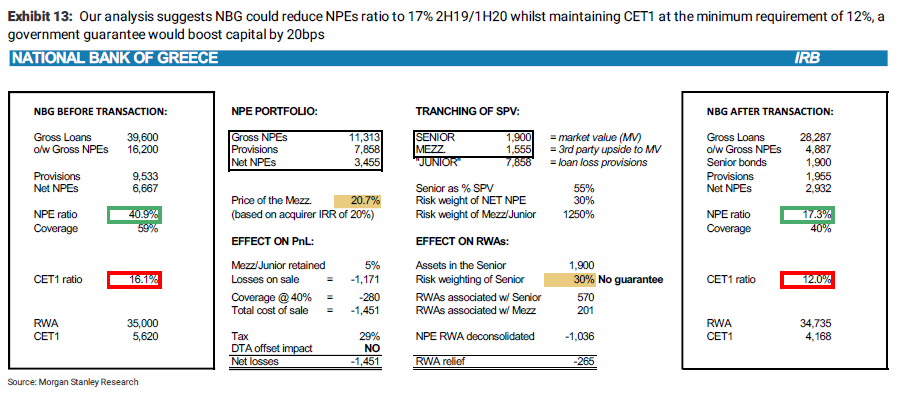

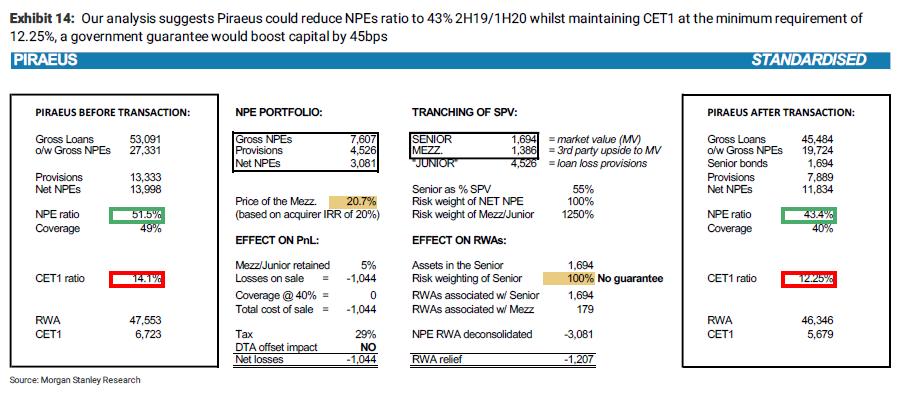

Σημειώνεται εδώ ότι Alpha Bank και Πειραιών έχουν με συντελεστή στάθμισης κινδύνου (NPEs) στο 100%, ενώ οι τράπεζες Eurobank και Εθνική Τράπεζα έχουν risk-weight net NPEs στο 30% (καθαρό NPE = καθαρό από προβλέψεις).

Αυτό σημαίνει ότι για κάθε 1 ευρώ καθαρού NPE που αφαιρείται από τον ισολογισμό σε Alpha και Πειραιώς, αυτές οι τράπεζες μπορεί να μειώσουν τα RWA κατά 1 ευρώ, ενώ η Eurobank και η Εθνική Τράπεζα μπορούν να μειώσουν τα RWA κατά 0,3 ευρώ.

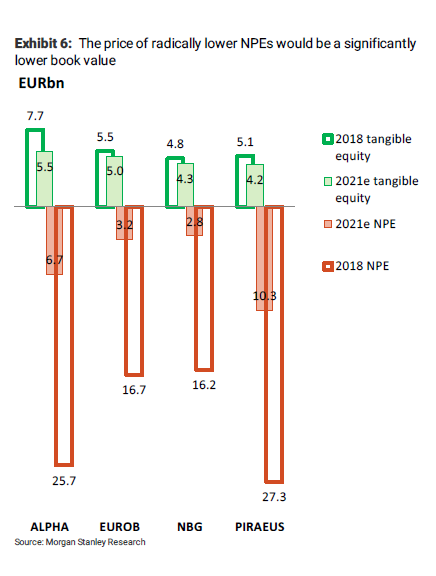

Η επίδραση της μείωσης των NPEs στο book value των ελληνικών τραπεζών

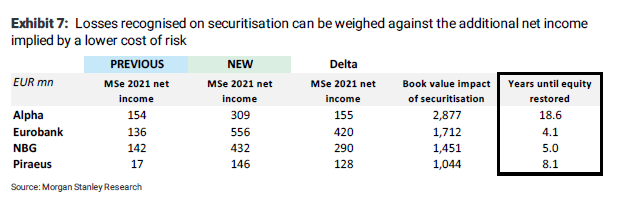

Η επίδραση των ζημιών από την τιτλοποίηση στα αποτελέσματα των τραπεζών

Η εκτιμήσεις για το δείκτη ROTE - Euroabnk 11%, Εθνική 10%, Alpha Bank 5% και Πειραιώς 2%

Οι αγορές δείχνουν απαισιόδοξες για την ικανότητα μείωσης των NPEs σε Εθνική και Eurobank

ΜΟΝΤΕΛΑ ΤΙΤΛΟΠΟΙΗΣΗΣ ΑΝΑ ΤΡΑΠΕΖΑ

Οι εκτιμήσεις της Morgan Stanley για τα μεγέθη των ελληνικών τραπεζών

www.bankingnews.gr

Ειδικότερα, στην τελευταία 48σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks and ABS Strategy - Is a turnaround secured?" (ελληνικές τράπεζες και στρατηγική ABS - Είναι ασφαλής η ανάκαμψη;), που σας παρουσιάζει το bankingnews.gr, η Morgan Stanley διαφοροποιείται και αναβαθμίζει σε overweight, ήτοι αποδόσεις καλύτερες από αυτές της αγοράς, τη σύσταση σε Eurobank και Εθνική, ενώ υποβαθμίζει σε underweight, ήτοι για αποδόσεις χειρότερες από αυτές της αγοράς, τη σύσταση σε Alpha Bank και Πειραιώς.

Εντούτοις, διατηρεί σταθερές τις τιμές στόχους στα 1,20 ευρώ για Alpha Bank, στο 1 ευρώ για Eurobank, στα 3,10 ευρώ για Εθνική και στα 1,30 ευρώ για Πειραιώς.

Όπως επισημαίνει, η απόδοση των ελληνικών τραπεζών από την αρχή του έτους δεν δεν δικαιολογείται από τα θεμελιώδη.

Οι μετοχές σημειώνουν μέχρι στιγμής άνοδο 13-94%, με την Morgan Stanley να εκτιμά ότι δεν ενσωματώνουν τις επικείμενες αποκλίσεις στις προσπάθειες για την εκκαθάριση των ισολογισμών.

Όπως επισημαίνει, τα επίπεδα του κεφαλαίου αλλά και εκείνα της κάλυψης των NPEs θα καθορίσουν τη σχετική απόδοση των ελληνικών τραπεζών, καθώς βελτιώνεται το εξωτερικό περιβάλλον.

Μετά το ράλι από την αρχή του πλέον αυξάνεται η σημασία της εκτίμησης των αποκλίσεων των ισολογισμών.

Σε αυτήν την ανάλυση η Morgan Stanley ενσωματώνει τις εκτιμήσεις της για τις τιτλοποιήσεις NPEs στις αποτιμήσεις της για όλες τις ελληνικές τράπεζες μετά την ανακοινωθείσα τις ενέργειες αναδιάρθρωσης της Eurobank και το μοντέλο της Ιταλίας.

Όπως εξηγεί, οι εκτιμήσεις της αξιολογούν την επίδραση στον δείκτη CET1 (αριθμητής) και των RWA (ως παρονομαστής), χρησιμοποιώντας τις βασικές εισροές για τη θεωρητική τιμή στον κατώτερο τίτλο (junior) δόση που θα πωληθεί στους επενδυτές (με αντίκτυπο στον CET1) και την επικινδυνότητα

του ανώτατου ανοίγματος που διατηρεί η τράπεζα (επηρεάζοντας τα RWA).

Με βάση τα ευρήματά της, θεωρεί ότι δεν θα επωφεληθούν όλες οι τράπεζες από το σχέδιο.

Βέβαια, το σχέδιο μετασχηματισμού της Eurobank αποτελεί τον πιο σημαντικό οδικό χάρτη για την ανάκαμψη.

Όμως αυτή η προσέγγιση είναι απίθανο να είναι η λύση για όλες τις ελληνικές τράπεζες, καθώς το κόστος (επίδραση στα ίδια κεφάλαια) πρέπει να ζυγίζεται σε σχέση με το όφελος (του ισολογισμού).

Και όπως διαφαίνεται στην ανάλυση των ισολογισμών, γρήγορα οι ζημίες από τα μη εξυπηρετούμενα ανοίγματα (NPE) θα επηρεάσει αρνητικά τα κεφαλαιακά περιθώρια των τραπεζών, όπου τα NPEs δεν παρέχονται επαρκώς.

Έτσι, οι διαφορετικοί ισολογισμοί οδηγούν την Morgan Stanley σε διαφορετικές συστάσεις για τις ελληνικές τράπεζες:

Συγκριτικός πίνακας ελληνικών τραπεζών

Alpha Bank: διαπραγματεύεται στα ίδια επίπεδα με την Εθνική Τράπεζα με πολύ υψηλότερη αναλογία NPE με βάση τις εκτιμήσεις του 2021 (20%) και χαμηλότερες αποδόσεις.

Η μείωση του NPE έρχεται σε υψηλά επίπεδα τιμών (19 έτη για το pay back της τιτλοποίησης στα ίδια κεφάλαια).

Η αύξηση RoTE θα είναι περιορισμένη, 5,6% με βάση τις εκτιμήσεις του 2021

Eurobank: Η πιο ακριβή, αλλά αναμένεται ότι θα δημιουργήσει το υψηλότερο RoTE με βάση τις εκτιμήσεις του 2021 (11,2%).

Στοχεύει σε 0,7x σε όρους PTBV, συντελεστής που υπαγορεύει περαιτέρω άνοδο.

Εθνική: Με δεύτερο μεγαλύτερο RoTE μετά την Eurobank, αλλά με discount 24% σε όρους PTBV. Στο 63% η δυνητικη άνοδος με βάση την τιμή στόχο.

Πειραιώς: Η φθηνότερη μετοχή με 0,2x σε όρους PTBV, αλλά η αύξηση του RoTE στο 3,5% με βάση τις εκτιμήσεις του 2021, σε συνδυασμό με το μεγαλύτερο φόρτο των επισφαλών απαιτήσεων.

Τα NPEs στο 147% του tangible equity με βάση τις εκτιμήσεις του 2021 δικαιολογεί περαιτέρω μείωση ακόμη και από αυτά τα επίπεδα.

Τιτλοποιήσεις: Η κάλυψη ζημιών, και όχι ο CET1, είναι καθοριστική

Οι μετοχές των ελληνικών τραπεζών αυξήθηκαν κατά 13-94% ετησίως καθώς η αγορά γίνεται πιο θετική στην ικανότητα του να εκκαθαρίσουν τα βιβλία δανείων τους και να παράγουν υψηλότερες αποδόσεις στο μέλλον.

Ωστόσο, όπως επισημαίνει η Morgan Stanley, ενώ είναι θετική η πρόοδο με τη νομική μεταρρύθμιση (αναθεωρημένος νόμος Κατσέλη), οι συζητήσεις γύρω από μια ελληνική «κακή τράπεζα» (bad bank) και την εμφάνιση της τιτλοποίησης ως ενός βιώσιμου εργαλείου, θεωρεί ότι οι κινήσεις της αγοράς δεν αντικατοπτρίζουν τα θεμελιώδη σε κάθε περίπτωση.

Πριν από την τιμολόγηση των θετικών εξελίξεων, πρέπει να αξιολογηθούν οι ισολογισμοί εκκίνησης και τα διαθέσιμα εργαλεία για τον καθαρισμό τους.

Μεγιστοποίηση του προβλήματος

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) έφθασαν το Μάρτιο του 2016 στα 107,2 δισ. ευρώ στην Ελλάδα, ενώ από τότε έχουν μειωθεί σημαντικά.

Ωστόσο, εξακολουθούν να αντιπροσωπεύουν το 45% των συνολικών δανείων, μέγεθος που αντιστοιχεί σε 82 δισ. ευρώ.

Οι στόχοι μείωσης NPE που έχουν αποκαλυφθεί από τις τράπεζες υπονοούν περαιτέρω 60% μείωση μέχρι το τέλος του 2021.

Η τιτλοποίηση είναι ένα από τα διαθέσιμα εργαλεία

Η πρόοδος με τις νομικές και κανονιστικές αλλαγές που απαιτούνται για την αναδιάρθρωση, ώστε να αποφευχθεί μια αυτόματη αύξηση κεφαλαίου) δημιουργεί μια διαδρομή που θα μπορούσαν ενδεχομένως να ακολουθήσουν και άλλες τράπεζες.

Τα σχέδια για επιτάχυνση της μείωσης των NPEs στη Eurobank μέσω των τιτλοποιήσουν υπογραμμίζουν τη δυνατότητα αυτού του εργαλείου.

Με δεδομένο αυτό, και το προηγούμενο της χρήσης των τιτλοποιήσεων στην Ιταλία, η ανάλυση της Morgan Stanley επισημαίνει ότι για να αποφύγουν τις αυξήσεις κεφαλαίου οι τράπεζες πρέπει να τηρήσουν την ελάχιστη απαίτηση CET1.

Αυτός θα είναι και ο κύριος παράγοντας που περιορίζει την επιταχυνόμενη πρόοδο στον καθαρισμό των NPEs.

Για να εκτιμήσουμε τη χρησιμότητα των τιτλοποιήσεων, πρέπει να κατανοήσουμε πώς ο αριθμητής (κεφάλαιο CET1) και ο παρονομαστής (σταθμισμένα περιουσιακά στοιχεία - RWA) επηρεάζονται από αυτές τις συναλλαγές.

Έτσι, τα επίπεδα κεφαλαίου μπορούν να εκτιμηθούν μόνο στο πλαίσιο κάλυψης.

Σε ένα τραπεζικό σύστημα όπου το 45% των δανείων είναι μη εξυπηρετούμενο, ο λόγος CET1 πρέπει επίσης να αξιολογηθεί στο πλαίσιο κάλυψης ζημιών από δάνεια.

Έτσι, η ανάλυση της Morgan Stanley καταλήγει στο συμπέρασμα ότι η τεκμαρτή αγοραία αξία για το mezzanine τμήμα της τιτλοποίησης των εξασφαλισμένων NPEs είναι 20,7c, την οποία χρησιμοποιεί ως βασικό στοιχείο στην ανάλυση μας.

Το κόστος για τις τράπεζες καθορίζεται από τη διαφορά μεταξύ της λογιστικής αξίας των δανείων που είναι να τιτλοποιηθούν και η τιμή (στην περίπτωση αυτή, υποθέτει ότι είναι 20,7c) οι αγοραστές θα ήταν πρόθυμοι να πληρώσουν για το mezzanine.

Αυτό το spread προσφοράς-ζήτησης οδηγεί στην επίδραση του CET1 (και του book value)που αναμένεται για μια δεδομένη τιτλοποίηση - το αποτέλεσμα του αριθμητή.

Το επίπεδο του RWA καθορίζεται από τη δομή της τιτλοποίησης και την προσέγγιση του πιστωτικού κινδύνου που χρησιμοποιεί μια τράπεζα (τυποποιημένο έναντι IRB).

Σημειώνεται εδώ ότι Alpha Bank και Πειραιών έχουν με συντελεστή στάθμισης κινδύνου (NPEs) στο 100%, ενώ οι τράπεζες Eurobank και Εθνική Τράπεζα έχουν risk-weight net NPEs στο 30% (καθαρό NPE = καθαρό από προβλέψεις).

Αυτό σημαίνει ότι για κάθε 1 ευρώ καθαρού NPE που αφαιρείται από τον ισολογισμό σε Alpha και Πειραιώς, αυτές οι τράπεζες μπορεί να μειώσουν τα RWA κατά 1 ευρώ, ενώ η Eurobank και η Εθνική Τράπεζα μπορούν να μειώσουν τα RWA κατά 0,3 ευρώ.

Η επίδραση της μείωσης των NPEs στο book value των ελληνικών τραπεζών

Η επίδραση των ζημιών από την τιτλοποίηση στα αποτελέσματα των τραπεζών

Η εκτιμήσεις για το δείκτη ROTE - Euroabnk 11%, Εθνική 10%, Alpha Bank 5% και Πειραιώς 2%

Οι αγορές δείχνουν απαισιόδοξες για την ικανότητα μείωσης των NPEs σε Εθνική και Eurobank

ΜΟΝΤΕΛΑ ΤΙΤΛΟΠΟΙΗΣΗΣ ΑΝΑ ΤΡΑΠΕΖΑ

Οι εκτιμήσεις της Morgan Stanley για τα μεγέθη των ελληνικών τραπεζών

www.bankingnews.gr

Σχόλια αναγνωστών