γράφει : Νίκος Κονδυλόπουλος

Η παγκόσμια οικονομία θα υποφέρει από την «Ευρω-αρτηριοσκλήρωση» τα επόμενα χρόνια

Με τo κίνημα των «Κίτρινων γιλέκων» στη Γαλλία να κλείνει πλέον έξι μήνες ζωής, η ευρωπαϊκή οικονομία παρουσιάζει σημάδια όχι προσωρινής μείωσης αλλά παρατεταμένης αποδυνάμωσης, είναι μια καλή στιγμή να αναλύσουμε την τρέχουσα κατάσταση καθώς και τις επιπτώσεις της για μεσοπρόθεσμες έως μακροπρόθεσμες προοπτικές για την Ευρώπη.

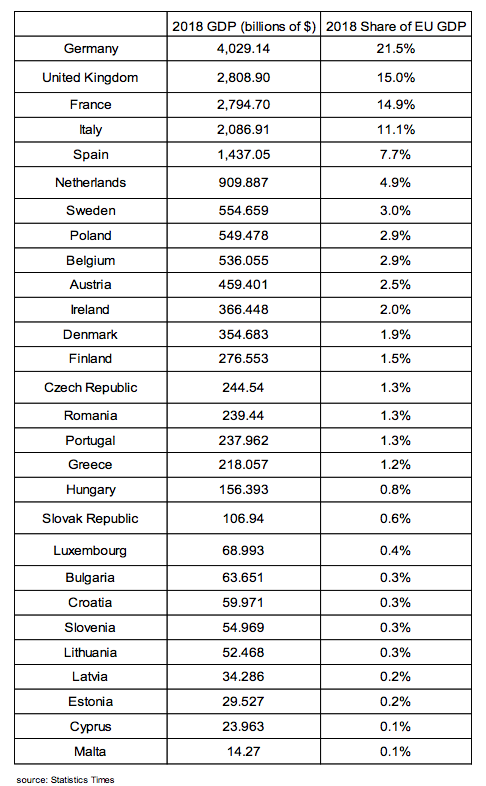

Όπως βλέπουμε, οι ευρωπαϊκές οικονομίες εξασθενούν σημαντικά και, ακόμη χειρότερα, η Γερμανία, η μεγαλύτερη οικονομία της Ευρωπαϊκής Ένωσης που της αντιστοιχεί σχεδόν το 21% του ΑΕΠ της περιοχής το 2018, να βρίσκεται στα πρόθυρα της ύφεσης.

Τα οικονομικά προβλήματα της Γερμανίας φαίνονται να είναι διαρθρωτικά, λόγω των υψηλών φόρων, των υπερβολικών κυβερνητικών δαπανών, των αποτυχημένων ενεργειακών πολιτικών και άλλων ρυθμιστικών περιορισμών.

Σκεπτόμενοι τα επόμενα χρόνια, δεν είμαστε αισιόδοξοι ότι η πολιτική απάντηση της Γερμανικής κυβέρνησης - καθώς και άλλων ευρωπαϊκών κυβερνήσεων, όπως στη Γαλλία, την Ιταλία και την Ελλάδα - θα είναι αρκετά ισχυρή ώστε να αποφευχθεί μια παρατεταμένη οικονομική μείωση για την γηραιά ήπειρο .

Ως αποτέλεσμα, πιστεύουμε ότι η παγκόσμια οικονομία θα υποφέρει από την «Ευρω-αρτηριοσκλήρωση» τα επόμενα χρόνια.

Ευρωπαϊκές οικονομίες με προβλήματα

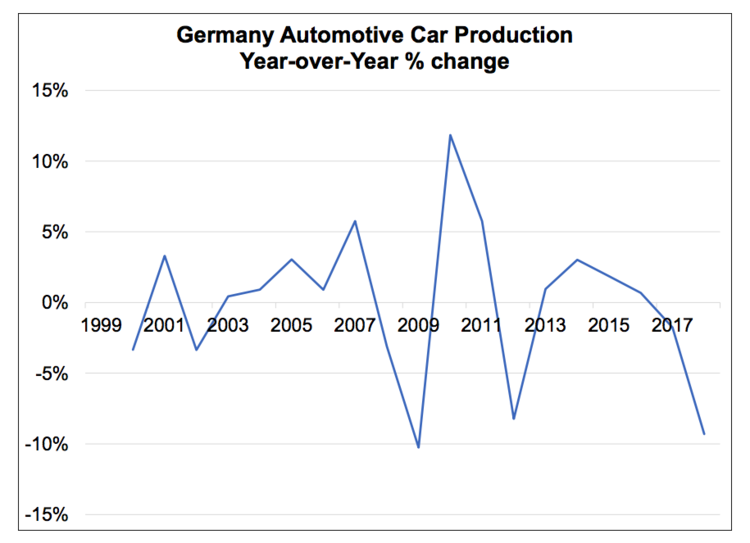

Σύμφωνα με την OICA, η παραγωγή αυτοκινήτων στη Γερμανία μειώθηκε κατά 9,3% το 2018, σε ετήσια βάση.

Οι προοπτικές για την ηγετική οικονομία της Ευρώπης είναι δυσοίωνες, δεδομένου ότι η αυτοκινητοβιομηχανία συνδέεται με περίπου το 8% του γερμανικού ΑΕΠ.

Από τον Απρίλιο του 2019, το επιχειρηματικό κλίμα της IFO υποχώρησε 2,8%, ενώ ο δείκτης Markit/BME σημείωσε πτώση από 58,1 σε 44,5 μονάδες σε ετήσια βάση.

Οι αισιόδοξοι θα μπορούσαν να δείξουν χαμηλή ανεργία στη Γερμανία, η οποία κυμαίνεται γύρω στο 5%, σύμφωνα με τον ΟΟΣΑ.

Αλλά τα χαμηλά στοιχεία για την ανεργία θα μπορούσαν να είναι παραπλανητικά, επειδή οι γερμανικές επιχειρήσεις μπορεί να διστάζουν να αποδεσμεύσουν τους εργαζόμενους, όχι μόνο επειδή οι περιοριστικοί εργατικοί νόμοι κάνουν τις απολύσεις δύσκολες και δαπανηρές, αλλά και επειδή η πρόσληψη ταλέντων μπορεί να είναι μακρόχρονη διαδικασία αν η οικονομία ανακάμψει γρήγορα.

Πολλές επιχειρήσεις αντιμετώπισαν το πρόβλημα αυτό κατά την τελευταία δεκαετία σχετικής οικονομικής ισχύος, όταν ήταν δύσκολο να βρεθούν εργαζόμενοι με εξειδικευμένες δεξιότητες και η ανάπτυξη για ορισμένες επιχειρήσεις παρέμεινε κάτω από το δυναμικό λόγω έλλειψης εξειδικευμένου εργατικού δυναμικού.

Παρόλο που αυτό βοηθά στη διατήρηση των οικονομικών στατιστικών, μπορεί να καταστρέψει την κερδοφορία της επιχείρησης και τελικά να καταλήξει να κοστίζει τους επενδυτές.

Σύμφωνα με την Eurostat, ο ρυθμός αύξησης του πραγματικού ΑΕΠ στη Γερμανία μειώνεται, φθάνοντας μόλις το 0,6% το 4ο τρίμηνο του 2018, από 2,8% το 4ο τρίμηνο του 2017.

Δυστυχώς, η κατάσταση στην πλειονότητα των χωρών της Ευρώπης είναι εξίσου ζοφερή.

Σύμφωνα με την Eurostat, η Ιταλία σημείωσε άνοδο του πραγματικού ΑΕΠ κατά 0% σε σχέση με το τρίτο τρίμηνο του 2018 (έναντι 1,7% το 4ο τρίμηνο του 2017), ενώ το πραγματικό ΑΕΠ της Γαλλίας αυξήθηκε κατά 1% το δ’ τρίμηνο του 2018 (έναντι 2,8% το 4ο τρίμηνο του 2017).

Παρόλο που η Ιταλία φαίνεται να πιέζεται σκληρά να επιβάλει επιθετικά αναπτυξιακά κίνητρα λόγω των δημοσιονομικών κανόνων της Ευρωπαϊκής Ένωσης, δεν φαίνεται να υπάρχει μεγάλη επιθυμία από τον Πρόεδρο Macron να καταλύσει τη γαλλική οικονομία με την αύξηση των φιλικών προς τις επιχειρήσεις κινήτρων.

Επιπλέον, οι συνεχιζόμενες διαμαρτυρίες των κίτρινων γιλέκων μέσα στη Γαλλία, που υπογραμμίζουν την οικονομική απογοήτευση πολλών Γάλλων, θα πρέπει να παρακωλύσουν περαιτέρω την εικόνα της ανάπτυξης.

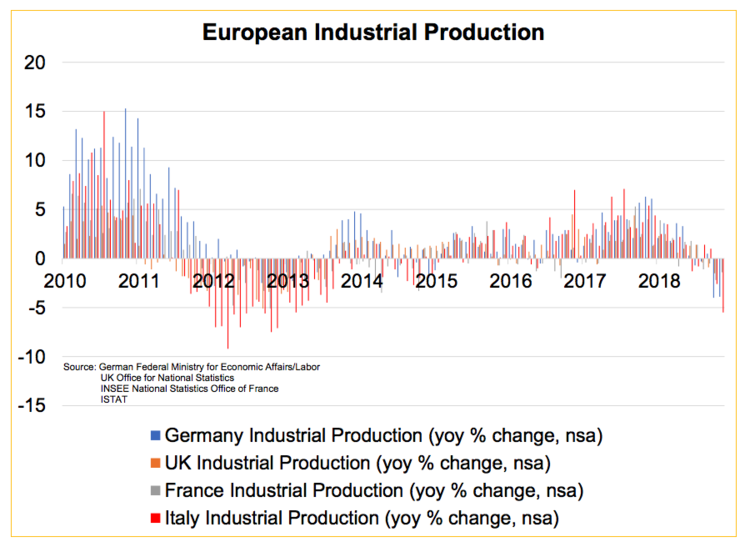

Τα υποτονικά στοιχεία για το ΑΕΠ στην Ευρώπη υποστηρίζονται από τη φτωχή βιομηχανική παραγωγή, η οποία μειώνεται στην Ιταλία, το Ηνωμένο Βασίλειο, τη Γαλλία και τη Γερμανία από τα τέλη του 2017.

Συνοπτικά, οι τέσσερις μεγαλύτερες ευρωπαϊκές οικονομίες φαίνεται να εισέρχονται ταυτόχρονα σε κατάσταση οικονομικής δυσπραγίας.

Η σημερινή καθοδική πορεία στην Ευρώπη είναι ένας προάγγελος κάτι πολύ μεγαλύτερο: μια κοσμική οικονομική παρακμή στην Ευρώπη που οφείλεται σε ανεπαρκή απόδοση από τη Γερμανία λόγω μιας σειράς φτωχών πολιτικών αποφάσεων και ακόμη και απόλυτων πολιτικών αποτυχιών.

Η Γερμανία είναι και πάλι έτοιμη να γίνει ο «άρρωστος» της Ευρώπης.

Όπως και πριν από 20 χρόνια, όταν η γερμανική οικονομία υστερούσε, τα προβλήματα φαίνεται να προκαλούνται από τον εαυτό της: ένας συνδυασμός εγκλωβισμένων αγορών εργασίας με καλές προθέσεις αλλά δαπανηρές και αποτυχημένες μεταρρυθμίσεις.

Ενέργεια

Η ενεργειακή πολιτική είναι μια από τις σημαντικότερες αποτυχίες πολιτικής της Γερμανίας.

Μετά την πυρηνική καταστροφή της Φουκουσίμα του 2011, η καγκελάριος Merkel ανακοίνωσε τη σταδιακή κατάργηση όλων των πυρηνικών αντιδραστήρων της Γερμανίας μέχρι το 2022.

Σήμερα σε μερικούς ανθρώπους είναι κατανοητό ότι αυτή η ριζική αλλαγή λιγότερο υποκινούμενοι από φόβους για πυρηνική καταστροφή, και μάλιστα από φόβους για πολιτικά οφέλη από το Κόμμα των Πρασίνων, το οποίο σημείωσε σημαντικές περιφερειακές νικηφόρες εκλογές αμέσως μετά τη Φουκουσίμα.

Η στρατηγική της Merkel λειτούργησε καλά γι 'αυτήν, επιτρέποντάς της να παραμείνει στην εξουσία.

Δυστυχώς, δεν λειτουργούσε καθόλου καλά για τους χρήστες ηλεκτρικής ενέργειας και τη γερμανική οικονομία γενικά και αποτελεί παράδειγμα καλοπροαίρετης κυβερνητικής πολιτικής.

Οι εκτιμώμενες ετήσιες επιδοτήσεις ύψους περίπου 15 έως 40 δισ. ευρώ, σύμφωνα με το Clean Energy Wire, ενδέχεται να απαιτηθούν για την εφαρμογή αυτής της αποτυχημένης πολιτικής.

Ενώ οι βιομηχανικοί χρήστες ηλεκτρικής ενέργειας επιχορηγούνται για την κατανάλωσή τους, ενδέχεται να μην αρκούν για να αντισταθμίσουν πλήρως τις αυξομειώσεις που έγιναν από την αντικατάσταση της πυρηνικής ενέργειας από ακριβότερες εναλλακτικές λύσεις, ιδίως από ανανεώσιμες πηγές ενέργειας.

Ο πρώην CEO της BASF Kurt Bock, ο οποίος υπήρξε επικριτικός των υψηλών τιμών ενέργειας στη Γερμανία, περιορίστηκε στις επενδύσεις της εταιρείας του, παρά τις επιδοτήσεις ηλεκτρικής ενέργειας που έχουν στη διάθεσή τους οι βιομηχανικοί χρήστες.

Ταυτόχρονα, τα νοικοκυριά φέρουν το βάρος της επιβάρυνσης επειδή οι τιμές λιανικής ηλεκτρικής ενέργειας χρησιμοποιούνται για τη χρηματοδότηση των επιδοτήσεων σε βιομηχανικούς χρήστες και τώρα πληρώνουν μερικές από τις υψηλότερες τιμές ηλεκτρικής ενέργειας στον κόσμο.

Λιγότερο εύπορα νοικοκυριά βλέπουν τη διακοπή ρεύματος τους για μη πληρωμή λογαριασμών ηλεκτρικού ρεύματος με ρυθμό ρεκόρ.

Και ένας πυρηνικός σταθμός ηλεκτροπαραγωγής που είχε ολοκληρωθεί μόλις πρόσφατα λειτούργησε μόνο 13 μήνες πριν την αποσυναρμολόγησή του, κόστισε στην εταιρεία RWE απώλειες τουλάχιστον πέντε δισεκατομμυρίων ευρώ.

Οι υπεύθυνοι χάραξης πολιτικής στη γερμανική κυβέρνηση ελπίζουν ότι η αιολική και η ηλιακή ενέργεια θα αντικαταστήσουν την παραγωγική ικανότητα που χάθηκε από τους πυρηνικούς αντιδραστήρες.

Μια μαζική οικοδόμηση αυτών των τεχνολογιών άλλαξε το τοπίο της χώρας, ιδιαίτερα στο βορρά, με ανεμογεννήτριες.

Σε ονομαστική δυναμικότητα άνω των 100GWh, που ισοδυναμεί με πέντε κινέζικα Φράγματα Τριών Φαραγγιών, η αιολική και η ηλιακή ενέργεια υπερβαίνουν πλέον την αιχμή της ζήτησης.

Αλλά μόνο στα χαρτιά.

Επειδή λειτουργούν μόνο όταν ο άνεμος φυσάει ή ο ήλιος λάμπει, η συμβολή τους στην παραγωγή ενέργειας είναι πολύ μεταβλητή.

Η αναξιοπιστία των ανανεώσιμων πηγών ενέργειας είχε ως αποτέλεσμα την κατασκευή μιας ισοδύναμης χωρητικότητας των συμβατικών σταθμών παραγωγής ενέργειας από άνθρακα και φυσικό αέριο, διπλασιάζοντας ουσιαστικά το ποσό των κεφαλαίων που απαιτούνταν για την παραγωγή μιας δεδομένης ποσότητας ηλεκτρικής ενέργειας και την αύξηση του κόστους ηλεκτρικής ενέργειας.

Η μεταβλητότητα της παραγωγής ενέργειας από ανανεώσιμες πηγές δημιουργεί σοβαρές προκλήσεις στους φορείς εκμετάλλευσης του ηλεκτρικού δικτύου.

Οι εκτεταμένες διακοπές συσσωρευτή μπορούν να αποφευχθούν μόνο με το κλείσιμο του ηλεκτρικού ρεύματος στους χρήστες ενέργειας όπως οι κλίβανοι αλουμινίου ή οι κατασκευαστές γυαλιού.

Η αναξιόπιστη ηλεκτρική ενέργεια σε συνδυασμό με το υψηλό κόστος είναι κάτι που διαπιστώνεται διαφορετικά στις αναπτυσσόμενες χώρες και αυτή μπορεί να είναι η κατεύθυνση στην οποία κυριαρχεί η γερμανική οικονομία, καθώς η αποτυχία της ενεργειακής πολιτικής αρχίζει να οδηγεί σε αργή και ίσως ορισμένη αποβιομηχανοποίηση.

Ο «γίγαντας» της χημικής βιομηχανίας BASF έχει ανακοινώσει μέχρι στιγμής την πρόθεσή της να μειώσει τις επενδύσεις σε εργοστάσια στη Γερμανία - άλλες εταιρείες έχουν λάβει αυτή την απόφαση ήσυχα χωρίς πολλές φανφάρες, όπως η SGL Carbon, Ηνωμένες Πολιτείες αντί της Γερμανίας.

Υπερβολικές κυβερνητικές δαπάνες, υψηλοί φόροι

Παρόλο που οι απρόσκοπτες κυβερνητικές δαπάνες απέχουν πολύ από το να είναι ένα μοναδικό γερμανικό πρόβλημα, έχει γίνει ιδιαίτερα προβληματική λόγω της σχετικά ισχυρής απόδοσης της γερμανικής οικονομίας κατά την τελευταία δεκαετία.

Από την άνοδο της Merkel στην εξουσία το 2005, τα φορολογικά έσοδα αυξήθηκαν κατά 78%, ωστόσο πολλές βασικές κυβερνητικές δραστηριότητες υποφέρουν από οξεία υποαπασχόληση.

Η καταστροφική κατάσταση του στρατού είναι καλά τεκμηριωμένη αλλού - ούτε ένα υποβρύχιο που λειτουργεί, οι πιλότοι που δεν μπορούν να ολοκληρώσουν τις απαιτούμενες ελάχιστες ώρες πτήσης λόγω του μεγάλου αριθμού αεροσκαφών που είναι μόνιμα αγκυροβολημένα για εξυπηρέτηση.

Ακόμα και η Angela Merkel έφτασε αργά στη σύνοδο κορυφής της G20 στην Αργεντινή στα τέλη του 2018ς, αφού τα αεροσκάφη της αντιμετώπισαν τεχνικές δυσκολίες.

Παρόλο που η υποδομή εξακολουθεί να είναι σε γενικές γραμμές σε άριστη κατάσταση, η συντήρηση έχει καθυστερήσει λόγω έλλειψης πόρων, ώστε η μελλοντική επιδείνωση να είναι αναπόφευκτη.

Πού πήγαν όλα τα χρήματα;

Το δημόσιο χρέος μειώθηκε κατά περίπου 5% μεταξύ του 2012 και του 2017, αλλά εξακολουθεί να υπερβαίνει τα επίπεδα πριν από την κρίση κατά σχεδόν το ένα τρίτο.

Οι κατηγορίες δαπανών με τις μεγαλύτερες αυξήσεις είναι το κόστος προσωπικού και υλικού.

Έτσι όλο και περισσότεροι γραφειοκράτες χρειάζονται όλο και περισσότερα γραφεία.

Ένα καλό παράδειγμα είναι η καγκελαρία στο Βερολίνο.

Το προσωπικό της Angela Merkel αυξήθηκε από 400 σε 750 άτομα, οπότε μόλις 18 χρόνια μετά την ολοκλήρωσή του, η καγκελαρία του Βερολίνου έχει γίνει πλέον πολύ μικρή.

Μια επέκταση με 400 νέα γραφεία θα κοστίσει 460 εκατομμύρια ευρώ - περισσότερα από ένα εκατομμύριο ανά γραφείο.

Με αυτό το κόστος μπορούμε μόνο να ελπίζουμε ότι τα γραφεία θα είναι μεγαλοπρεπή και αντιπροσωπευτικά, αν και είναι πιο πιθανό ότι θα φαίνονται μουντά και θλιβερά, όπως συνήθως κάνουν τα κυβερνητικά γραφεία.

Εν πάση περιπτώσει, η δεκαετής χρονοδιάγραμμα μέχρι την ολοκλήρωση αφήνει αρκετό περιθώριο για υπερβάσεις κόστους.

Οι περαιτέρω αυξήσεις των δαπανών είναι φαινομενικά εγγυημένες, καθώς οι συνδικαλιστικές οργανώσεις του δημόσιου τομέα έχουν διαπραγματευτεί αύξηση κατά 8%.

Η ειρωνεία σχετικά με την αύξηση των φορολογικών εσόδων από λιγότερο από 20% σε ποσοστό άνω του 23% του ΑΕΠ κατά τη διάρκεια της θητείας της Merkel είναι ότι προώθησε την αύξηση του ΦΠΑ που πρέπει να αντισταθμιστεί από τη μείωση των φόρων εισοδήματος.

Μόλις ανέλαβε την εξουσία, ο ΦΠΑ αυξήθηκε όπως και πολλοί άλλοι φόροι, ιδίως οι φόροι επί του κεφαλαίου. η υποσχόμενη μείωση των φόρων εισοδήματος εγκαταλείφτηκε .

Οι φορολογικές περικοπές εφαρμόστηκαν για τελευταία φορά σχεδόν πριν από 20 χρόνια από την κυβέρνηση της πρώην καγκελαρίου Schroeder.

Οι περισσότεροι γραφειοκράτες σημαίνει επίσης ότι χρειάζονται όλο και περισσότερες περιοχές για να κατοικήσουν.

Παρά τη σταθερή αύξηση του πληθυσμού, η διοίκηση της πόλης στο Βερολίνο μείωσε τον αριθμό των αδειών που έχουν εκδοθεί και έχει παρατείνει το χρόνο που χρειάζεται για να λάβει κανείς οικοδομική άδεια.

Η κατασκευή κατοικιών στο Βερολίνο μπορεί τώρα να διαρκέσει δέκα χρόνια από την ιδέα μέχρι την ολοκλήρωσή τους.

Για να κατευνάσει ένα θυμωμένο κοινό, η τοπική κυβέρνηση μιλά για απαλλοτρίωση κατοικιών REITs χωρίς να εξηγεί πώς αυτό θα αυξήσει το απόθεμα των κατοικιών.

Πολιτική αβεβαιότητα

Η απόφαση της Merkel να μην διεκδικήσει και νέα τετραετία στις εκλογές του 2021 την έχει μετατρέψει σε καγκελάριο «κουτσή πάπια» και εισάγει σημαντική πολιτική αβεβαιότητα. Είναι εκπληκτικό το γεγονός ότι η Merkel επέλεξε αυτή τη διαδρομή λόγω του κινδύνου αναδημιουργίας της ατμόσφαιρας αδράνειας που διαπέρασε τα τελευταία χρόνια της εποχής του Helmut Kohl στα τέλη της δεκαετίας του 1990, ο οποίος ήταν ο πολιτικός της μέντορας της και του οποίου η εξουσία τελείωσε όταν έχασε εκλογές, αφού οι ψηφοφόροι είχαν κουραστεί από τη διακυβέρνησή του.

Αναμφίβολα, η απόφασή της να αποσυρθεί κατά τη διάρκεια των εκλογών προήλθε από την επιθυμία να αποφευχθεί μια τόσο ενοχλητική εκλογική απώλεια.

Ωστόσο, δύο χρόνια αδιεξόδου σημαίνει ότι η αναχώρησή της θα έχει πιθανώς αρνητικό τόνο.

Μια άλλη απογοητευτική πτυχή του σχεδίου αναχώρησης της Merkel ήταν ο διορισμός του διαδόχου της.

Κανονικά, ένας διάδοχος αναμένεται να σπάσει με την εποχή της Merkel.

Ωστόσο, ο Annegret Kramp-Karrenbauer (AKK) θεωρείται «μίνι Merkel», η οποία θα διαιωνίσει τις γενικές πολιτικές της Merkel, συμπεριλαμβανομένων των πολιτικά αντιδημοκρατικών πτυχών της ενεργειακής πολιτικής και της μετανάστευσης.

Η οικονομική σκέψη της Annegret Kramp-Karrenbauer δεν φαίνεται φιλική προς την ανάπτυξη, δηλαδή η υποστήριξή της για αύξηση του ανώτατου ποσοστού ατομικού φόρου εισοδήματος από 42% σε 53% και η αντίθεσή της στον πληθωρισμό-δείκτη κατώτατων ορίων φορολογικών συντελεστών, γεγονός που οδηγεί σε αυξανόμενες αυξήσεις φόρων.

Η κατάσταση θα επιδεινωθεί

Μετά από μια δεκαετία εξαιρετικά χαμηλών επιτοκίων, η γερμανική οικονομία που συνέβαλε στη διατήρηση της Ευρώπης δεν επιβραδύνεται μόνο, αλλά μπορεί να βρίσκεται σε πολύ πιο επισφαλής θέση από ό, τι πριν από τη χρηματοπιστωτική κρίση.

Ως εκ τούτου, ο πραγματικός κίνδυνος σήμερα δεν είναι μόνο μια κυκλική ύφεση, αλλά μια παρατεταμένη κάμψη.

Η υπέρβαση μιας δεκαετίας σημαντικών πολιτικών σφαλμάτων δεν πρόκειται να επιτευχθεί κατά τη διάρκεια της κανονικής διάρκειας μιας ύφεσης, μάλιστα αν χρειάζεται επίσης να ξεπεράσει μια δεκαετία κακής επενδύσεως λόγω των χαμηλών επιτοκίων και των επαχθών φορολογικών πολιτικών.

Ο αντίκτυπος μιας αναδυόμενης οικονομικής ύφεσης στην απασχόληση είναι πιθανό να διακοπεί στην αρχή, επειδή οι εταιρείες θα είναι απρόθυμες να απολύσουν τους εργαζόμενους. Αυτό οφείλεται εν μέρει στην αυστηρή νομοθεσία για την απασχόληση, η οποία δυσχεραίνει την προσαρμογή του μεγέθους του εργατικού δυναμικού στις αλλαγές της παραγωγής και, εν μέρει, την πρόσφατη εμπειρία των εταιρειών από εξαιρετικά δύσκολες συνθήκες πρόσληψης.

Ενώ η γερμανική οικονομία πλημμυρίζει εργαζόμενους χαμηλής ειδίκευσης και ανειδίκευτους, εν μέρει ως αποτέλεσμα των πρόσφατων μεταναστευτικών τάσεων, οι ειδικευμένοι εργαζόμενοι με έντονο τεχνικό υπόβαθρο είναι σπάνιοι και οι επιχειρήσεις δεν μπόρεσαν να καλύψουν πολλές από αυτές τις θέσεις εργασίας κατά την πρόσφατη «οικονομική» έκρηξη.

Ως αποτέλεσμα, πολλές εταιρείες θα κρατήσουν τους εργαζόμενους στη μισθοδοσία και ελπίζουν να ξεπεράσουν την ύφεση.

Αυτή η ευνοϊκή εικόνα της απασχόλησης εν μέσω μιας ύφεσης θα μειώσει πιθανώς την πολιτική πίεση για τις πολύ αναγκαίες μεταρρυθμίσεις και θα επιδεινώσει τα προβλήματα στο μέλλον.

Η πιο πιθανή απάντηση των κυβερνήσεων σε μειωμένες εισπράξεις φόρου και κοινωνικής ασφάλισης θα είναι οι φορολογικές αυξήσεις, και όχι οι μειώσεις στις δαπάνες ή οι επιθετικές φορολογικές περικοπές στο επενδυτικό κεφάλαιο.

Εάν θέλετε κάτι λιγότερο, φορολογήστε το.

Ως εκ τούτου, οι αυξήσεις φόρων θα επιδεινώσουν μόνο την επιβράδυνση της οικονομικής δραστηριότητας μέσω της μείωσης των επενδύσεων.

Αν και ο ονομαστικός φορολογικός συντελεστής για το κεφάλαιο στη Γερμανία είναι 25%, μόνο πέντε μονάδες υψηλότερος από αυτόν των ΗΠΑ, αυτό αυξάνεται σχεδόν στο 30% μόλις συμπεριληφθούν διάφορες πρόσθετες επιβαρύνσεις.

Επιπλέον, η δυνατότητα έκπτωσης των ζημιών περιορίστηκε απότομα στο όνομα της φορολογικής δικαιοσύνης για να διασφαλιστεί ότι οι εταιρείες πληρώνουν έναν ελάχιστο φορολογικό συντελεστή, ο οποίος μειώνει την ελκυστικότητα των επενδύσεων που είναι κερδοφόρες μακροπρόθεσμα αλλά προκαλούν ζημιές νωρίς.

Δεν αποτελεί έκπληξη το γεγονός ότι οι επενδύσεις περιορίζονται σε πολλές περιπτώσεις στην εξοικονόμηση έργων σε εγκατεστημένες επιχειρήσεις.

Ενώ υπήρξε μίνι-boom στο διαδίκτυο και τις εταιρείες τεχνολογίας, δεν είναι πουθενά κοντά σε ένα επίπεδο που θα περιμένατε από την τέταρτη μεγαλύτερη οικονομία στον κόσμο.

Η Γερμανία υστερεί πολύ πίσω από τους ηγέτες τεχνολογίας των Η.Π.Α. και της Κίνας.

Τίποτα δεν δείχνει αυτή την υστέρηση καλύτερα από το άνοιγμα γραφείων στο Silicon Valley από τις λίγες γερμανικές εταιρείες τεχνολογίας και διαδικτύου που καταλήγουν να πετυχαίνουν και θέλουν να κερδίσουν κλίμακα.

Επιθυμούν να αξιοποιήσουν τα κεφάλαια επιχειρηματικού κινδύνου και την τεχνολογική σκηνή γενικά, η οποία λείπει θλιβερά μέσα στη Γερμανία.

Μια μελέτη της PwC του Global 100 Software Leaders αναφέρει μόνο πέντε γερμανικές εταιρείες μεταξύ των 100 κορυφαίων εσόδων και θα θέλαμε να αναρωτηθούμε αν η Siemens θα πρέπει να θεωρηθεί ως εταιρεία λογισμικού, έτσι ώστε το πραγματικό μερίδιο να είναι ένα τεράστιο από τα 99.

Το Ινστιτούτο για την Παγκόσμια Οικονομία (IFW) του Κιέλου θεωρεί τη Γερμανία σε πολύ ασθενέστερη οικονομική θέση από πριν από τη χρηματοπιστωτική κρίση του 2008 λόγω των ελλείψεων στις δαπάνες για τις υποδομές και της έλλειψης μεταρρύθμισης του εταιρικού φόρου από την κυβέρνηση Schröder σχεδόν πριν από δύο δεκαετίες.

Η IfW προειδοποιεί ότι η γραφειοκρατία έχει αυξηθεί και με τους εμπορικούς εταίρους από την Ευρώπη στην Κίνα που αντιμετωπίζουν οικονομική επιβράδυνση, η αύξηση των εξαγωγών δεν θα βοηθήσει πιθανώς την οικονομία αυτή τη φορά.

Η οικονομία της Γερμανίας παραμένει ριζωμένη στις παλαιές τεχνολογίες όπως οι χημικές εταιρίες, οι παραδοσιακές βιομηχανίες και οι αυτοκινητοβιομηχανίες.

Ενώ αυτοί οι κλάδοι έχουν δημιουργήσει σημαντικά εμπορικά πλεονάσματα κατά την τελευταία δεκαετία, αυτό δεν έχει οδηγήσει σε αντίστοιχη αύξηση του πλούτου των νοικοκυριών. Σήμερα οι Γερμανοί είναι, κατά μέσο όρο, λιγότερο πλούσιοι από τους Ιταλούς, τους Ισπανούς ή τους Γάλλους.

Ένας σημαντικός παράγοντας πίσω από αυτή την απόκλιση είναι ο χαμηλός ρυθμός της ιδιοκατοίκησης, καθώς και η τάση επενδύσεων σε αποταμιεύσεις σε περιουσιακά στοιχεία με χαμηλή μεταβλητότητα, κυρίως λογαριασμούς ταμιευτηρίου χαμηλής απόδοσης και ασφαλιστήρια συμβόλαια ζωής, που εμποδίζουν τους αποταμιευτές να συσσωρεύουν πλούτο.

Ακόμη χειρότερα, τα αρνητικά επιτόκια έχουν μειώσει τον πλούτο των πολιτών, διευκολύνοντας ταυτόχρονα την υπερβολική κατανάλωση από την κυβέρνηση.

Ενώ είναι αλήθεια ότι πολλά από τα προβλήματα που αντιμετωπίζει η γερμανική οικονομία αντιμετωπίζονται και από άλλες οικονομίες σε άλλα μέρη του κόσμου, είναι η άγνοια της πολιτικής ηγεσίας για την προέλευση της ισχυρής οικονομικής απόδοσης που είναι μοναδική.

Ο πλούτος και η ανάπτυξη θεωρούνται δεδομένο, ο καπιταλισμός θεωρείται κακός και πρέπει να περιοριστεί.

Οι Ηνωμένες Πολιτείες επίσης πάσχουν από έναν τρομερά αναποτελεσματικό δημόσιο τομέα, αλλά ένας συνδυασμός χαμηλών φορολογικών συντελεστών, επιχειρηματικότητας και άμεσα διαθέσιμων κεφαλαίων για νέες επιχειρήσεις αντιστάθμισαν πολλά από αυτά τα προβλήματα.

Ως εκ τούτου, η Ευρώπη θα επιστρέψει σε κατάσταση «ευρω-αρτηριοσκλήρωσης» κατά τη δεκαετία του 2020, που προκλήθηκε από την αδυναμία της Γερμανίας να συνεχίσει να λειτουργεί ως μηχανισμός ανάπτυξης για την γηραιά ήπειρο.

Τα συνεχιζόμενα προβλήματα στην ευρωπαϊκή περιφέρεια από Ιταλία και Ελλάδα είναι πιθανό να αυξήσουν την οικονομική πίεση.

Επενδυτικές επιπτώσεις της «ευρω-αρτηριοσκλήρωσης»

Για τους επενδυτές, η «ευρω-αρτηριοσκλήρωσης» θέτει το ζήτημα των επιπτώσεων του χαρτοφυλακίου.

Το παλιό δόγμα του να μην επενδύει κανείς σε ευρωπαϊκές εταιρείες και να επενδύει στις αμερικανικές επιχειρήσεις δεν λειτουργεί πλέον εξαιτίας της παγκοσμιοποίησης.

Για παράδειγμα, η Roche είχε μόνο το 24% των πωλήσεών της στο 2018 στην Ευρώπη, ενώ η Bristol-Myers Squibb πέτυχε παρόμοιο ποσοστό των πωλήσεών της εκεί.

Η υποκατάσταση της ευρωπαϊκής φαρμακευτικής Roche με μια επένδυση στην Bristol-Myers με έδρα τις Η.Π.Α. δεν θα μειώσει με κανένα τρόπο την έκθεση του χαρτοφυλακίου στην ευρωπαϊκή οικονομία. Πρόκειται για μια πρακτική συνέπεια της παγκοσμιοποίησης: ο καθένας έχει παγκόσμια έκθεση.

Ως εκ τούτου, οι παραδοσιακές στρατηγικές μεγάλων επενδύσεων προσφέρουν ελάχιστες προοπτικές για τη μείωση της έκθεσης χαρτοφυλακίου στην Ευρώπη με την εκποίηση μετοχών εταιριών που διαπραγματεύονται στην Ευρώπη.

Ο αντίκτυπος της «ευρω-αρτηριοσκλήρωσης» είναι πιο ευνοϊκός, ενδεχομένως ευνοϊκός για τις επενδύσεις που βασίζονται σε γεγονότα.

Σε μια αδύναμη οικονομία, η πίεση για βελτιστοποίηση των εταιρικών δομών είναι πιθανό να αυξηθεί, ιδίως όταν οι ευρωπαϊκές εταιρείες συγκριθούν με τις αμερικανικές επιχειρήσεις που έχουν περάσει μια δεκαετία εξαγορών, συγχωνεύσεων και διασπάσεων.

Επομένως, θα αυξηθούν οι επενδυτικές ευκαιρίες για απόκτηση πτωχευμένων περιουσιακών στοιχείων (distressed) για τους επενδυτές, αλλά και ευκαιρίες στο χρηματιστήριο λόγω του μπαράζ εξαγορών αλλά και τη διάσπαση (spin-offs ) αρκετών εταιριών.

www.bankingnews.gr

Όπως βλέπουμε, οι ευρωπαϊκές οικονομίες εξασθενούν σημαντικά και, ακόμη χειρότερα, η Γερμανία, η μεγαλύτερη οικονομία της Ευρωπαϊκής Ένωσης που της αντιστοιχεί σχεδόν το 21% του ΑΕΠ της περιοχής το 2018, να βρίσκεται στα πρόθυρα της ύφεσης.

Τα οικονομικά προβλήματα της Γερμανίας φαίνονται να είναι διαρθρωτικά, λόγω των υψηλών φόρων, των υπερβολικών κυβερνητικών δαπανών, των αποτυχημένων ενεργειακών πολιτικών και άλλων ρυθμιστικών περιορισμών.

Σκεπτόμενοι τα επόμενα χρόνια, δεν είμαστε αισιόδοξοι ότι η πολιτική απάντηση της Γερμανικής κυβέρνησης - καθώς και άλλων ευρωπαϊκών κυβερνήσεων, όπως στη Γαλλία, την Ιταλία και την Ελλάδα - θα είναι αρκετά ισχυρή ώστε να αποφευχθεί μια παρατεταμένη οικονομική μείωση για την γηραιά ήπειρο .

Ως αποτέλεσμα, πιστεύουμε ότι η παγκόσμια οικονομία θα υποφέρει από την «Ευρω-αρτηριοσκλήρωση» τα επόμενα χρόνια.

Ευρωπαϊκές οικονομίες με προβλήματα

Σύμφωνα με την OICA, η παραγωγή αυτοκινήτων στη Γερμανία μειώθηκε κατά 9,3% το 2018, σε ετήσια βάση.

Οι προοπτικές για την ηγετική οικονομία της Ευρώπης είναι δυσοίωνες, δεδομένου ότι η αυτοκινητοβιομηχανία συνδέεται με περίπου το 8% του γερμανικού ΑΕΠ.

Από τον Απρίλιο του 2019, το επιχειρηματικό κλίμα της IFO υποχώρησε 2,8%, ενώ ο δείκτης Markit/BME σημείωσε πτώση από 58,1 σε 44,5 μονάδες σε ετήσια βάση.

Οι αισιόδοξοι θα μπορούσαν να δείξουν χαμηλή ανεργία στη Γερμανία, η οποία κυμαίνεται γύρω στο 5%, σύμφωνα με τον ΟΟΣΑ.

Αλλά τα χαμηλά στοιχεία για την ανεργία θα μπορούσαν να είναι παραπλανητικά, επειδή οι γερμανικές επιχειρήσεις μπορεί να διστάζουν να αποδεσμεύσουν τους εργαζόμενους, όχι μόνο επειδή οι περιοριστικοί εργατικοί νόμοι κάνουν τις απολύσεις δύσκολες και δαπανηρές, αλλά και επειδή η πρόσληψη ταλέντων μπορεί να είναι μακρόχρονη διαδικασία αν η οικονομία ανακάμψει γρήγορα.

Πολλές επιχειρήσεις αντιμετώπισαν το πρόβλημα αυτό κατά την τελευταία δεκαετία σχετικής οικονομικής ισχύος, όταν ήταν δύσκολο να βρεθούν εργαζόμενοι με εξειδικευμένες δεξιότητες και η ανάπτυξη για ορισμένες επιχειρήσεις παρέμεινε κάτω από το δυναμικό λόγω έλλειψης εξειδικευμένου εργατικού δυναμικού.

Παρόλο που αυτό βοηθά στη διατήρηση των οικονομικών στατιστικών, μπορεί να καταστρέψει την κερδοφορία της επιχείρησης και τελικά να καταλήξει να κοστίζει τους επενδυτές.

Σύμφωνα με την Eurostat, ο ρυθμός αύξησης του πραγματικού ΑΕΠ στη Γερμανία μειώνεται, φθάνοντας μόλις το 0,6% το 4ο τρίμηνο του 2018, από 2,8% το 4ο τρίμηνο του 2017.

Δυστυχώς, η κατάσταση στην πλειονότητα των χωρών της Ευρώπης είναι εξίσου ζοφερή.

Σύμφωνα με την Eurostat, η Ιταλία σημείωσε άνοδο του πραγματικού ΑΕΠ κατά 0% σε σχέση με το τρίτο τρίμηνο του 2018 (έναντι 1,7% το 4ο τρίμηνο του 2017), ενώ το πραγματικό ΑΕΠ της Γαλλίας αυξήθηκε κατά 1% το δ’ τρίμηνο του 2018 (έναντι 2,8% το 4ο τρίμηνο του 2017).

Παρόλο που η Ιταλία φαίνεται να πιέζεται σκληρά να επιβάλει επιθετικά αναπτυξιακά κίνητρα λόγω των δημοσιονομικών κανόνων της Ευρωπαϊκής Ένωσης, δεν φαίνεται να υπάρχει μεγάλη επιθυμία από τον Πρόεδρο Macron να καταλύσει τη γαλλική οικονομία με την αύξηση των φιλικών προς τις επιχειρήσεις κινήτρων.

Επιπλέον, οι συνεχιζόμενες διαμαρτυρίες των κίτρινων γιλέκων μέσα στη Γαλλία, που υπογραμμίζουν την οικονομική απογοήτευση πολλών Γάλλων, θα πρέπει να παρακωλύσουν περαιτέρω την εικόνα της ανάπτυξης.

Τα υποτονικά στοιχεία για το ΑΕΠ στην Ευρώπη υποστηρίζονται από τη φτωχή βιομηχανική παραγωγή, η οποία μειώνεται στην Ιταλία, το Ηνωμένο Βασίλειο, τη Γαλλία και τη Γερμανία από τα τέλη του 2017.

Συνοπτικά, οι τέσσερις μεγαλύτερες ευρωπαϊκές οικονομίες φαίνεται να εισέρχονται ταυτόχρονα σε κατάσταση οικονομικής δυσπραγίας.

Η σημερινή καθοδική πορεία στην Ευρώπη είναι ένας προάγγελος κάτι πολύ μεγαλύτερο: μια κοσμική οικονομική παρακμή στην Ευρώπη που οφείλεται σε ανεπαρκή απόδοση από τη Γερμανία λόγω μιας σειράς φτωχών πολιτικών αποφάσεων και ακόμη και απόλυτων πολιτικών αποτυχιών.

Η Γερμανία είναι και πάλι έτοιμη να γίνει ο «άρρωστος» της Ευρώπης.

Όπως και πριν από 20 χρόνια, όταν η γερμανική οικονομία υστερούσε, τα προβλήματα φαίνεται να προκαλούνται από τον εαυτό της: ένας συνδυασμός εγκλωβισμένων αγορών εργασίας με καλές προθέσεις αλλά δαπανηρές και αποτυχημένες μεταρρυθμίσεις.

Ενέργεια

Η ενεργειακή πολιτική είναι μια από τις σημαντικότερες αποτυχίες πολιτικής της Γερμανίας.

Μετά την πυρηνική καταστροφή της Φουκουσίμα του 2011, η καγκελάριος Merkel ανακοίνωσε τη σταδιακή κατάργηση όλων των πυρηνικών αντιδραστήρων της Γερμανίας μέχρι το 2022.

Σήμερα σε μερικούς ανθρώπους είναι κατανοητό ότι αυτή η ριζική αλλαγή λιγότερο υποκινούμενοι από φόβους για πυρηνική καταστροφή, και μάλιστα από φόβους για πολιτικά οφέλη από το Κόμμα των Πρασίνων, το οποίο σημείωσε σημαντικές περιφερειακές νικηφόρες εκλογές αμέσως μετά τη Φουκουσίμα.

Η στρατηγική της Merkel λειτούργησε καλά γι 'αυτήν, επιτρέποντάς της να παραμείνει στην εξουσία.

Δυστυχώς, δεν λειτουργούσε καθόλου καλά για τους χρήστες ηλεκτρικής ενέργειας και τη γερμανική οικονομία γενικά και αποτελεί παράδειγμα καλοπροαίρετης κυβερνητικής πολιτικής.

Οι εκτιμώμενες ετήσιες επιδοτήσεις ύψους περίπου 15 έως 40 δισ. ευρώ, σύμφωνα με το Clean Energy Wire, ενδέχεται να απαιτηθούν για την εφαρμογή αυτής της αποτυχημένης πολιτικής.

Ενώ οι βιομηχανικοί χρήστες ηλεκτρικής ενέργειας επιχορηγούνται για την κατανάλωσή τους, ενδέχεται να μην αρκούν για να αντισταθμίσουν πλήρως τις αυξομειώσεις που έγιναν από την αντικατάσταση της πυρηνικής ενέργειας από ακριβότερες εναλλακτικές λύσεις, ιδίως από ανανεώσιμες πηγές ενέργειας.

Ο πρώην CEO της BASF Kurt Bock, ο οποίος υπήρξε επικριτικός των υψηλών τιμών ενέργειας στη Γερμανία, περιορίστηκε στις επενδύσεις της εταιρείας του, παρά τις επιδοτήσεις ηλεκτρικής ενέργειας που έχουν στη διάθεσή τους οι βιομηχανικοί χρήστες.

Ταυτόχρονα, τα νοικοκυριά φέρουν το βάρος της επιβάρυνσης επειδή οι τιμές λιανικής ηλεκτρικής ενέργειας χρησιμοποιούνται για τη χρηματοδότηση των επιδοτήσεων σε βιομηχανικούς χρήστες και τώρα πληρώνουν μερικές από τις υψηλότερες τιμές ηλεκτρικής ενέργειας στον κόσμο.

Λιγότερο εύπορα νοικοκυριά βλέπουν τη διακοπή ρεύματος τους για μη πληρωμή λογαριασμών ηλεκτρικού ρεύματος με ρυθμό ρεκόρ.

Και ένας πυρηνικός σταθμός ηλεκτροπαραγωγής που είχε ολοκληρωθεί μόλις πρόσφατα λειτούργησε μόνο 13 μήνες πριν την αποσυναρμολόγησή του, κόστισε στην εταιρεία RWE απώλειες τουλάχιστον πέντε δισεκατομμυρίων ευρώ.

Οι υπεύθυνοι χάραξης πολιτικής στη γερμανική κυβέρνηση ελπίζουν ότι η αιολική και η ηλιακή ενέργεια θα αντικαταστήσουν την παραγωγική ικανότητα που χάθηκε από τους πυρηνικούς αντιδραστήρες.

Μια μαζική οικοδόμηση αυτών των τεχνολογιών άλλαξε το τοπίο της χώρας, ιδιαίτερα στο βορρά, με ανεμογεννήτριες.

Σε ονομαστική δυναμικότητα άνω των 100GWh, που ισοδυναμεί με πέντε κινέζικα Φράγματα Τριών Φαραγγιών, η αιολική και η ηλιακή ενέργεια υπερβαίνουν πλέον την αιχμή της ζήτησης.

Αλλά μόνο στα χαρτιά.

Επειδή λειτουργούν μόνο όταν ο άνεμος φυσάει ή ο ήλιος λάμπει, η συμβολή τους στην παραγωγή ενέργειας είναι πολύ μεταβλητή.

Η αναξιοπιστία των ανανεώσιμων πηγών ενέργειας είχε ως αποτέλεσμα την κατασκευή μιας ισοδύναμης χωρητικότητας των συμβατικών σταθμών παραγωγής ενέργειας από άνθρακα και φυσικό αέριο, διπλασιάζοντας ουσιαστικά το ποσό των κεφαλαίων που απαιτούνταν για την παραγωγή μιας δεδομένης ποσότητας ηλεκτρικής ενέργειας και την αύξηση του κόστους ηλεκτρικής ενέργειας.

Η μεταβλητότητα της παραγωγής ενέργειας από ανανεώσιμες πηγές δημιουργεί σοβαρές προκλήσεις στους φορείς εκμετάλλευσης του ηλεκτρικού δικτύου.

Οι εκτεταμένες διακοπές συσσωρευτή μπορούν να αποφευχθούν μόνο με το κλείσιμο του ηλεκτρικού ρεύματος στους χρήστες ενέργειας όπως οι κλίβανοι αλουμινίου ή οι κατασκευαστές γυαλιού.

Η αναξιόπιστη ηλεκτρική ενέργεια σε συνδυασμό με το υψηλό κόστος είναι κάτι που διαπιστώνεται διαφορετικά στις αναπτυσσόμενες χώρες και αυτή μπορεί να είναι η κατεύθυνση στην οποία κυριαρχεί η γερμανική οικονομία, καθώς η αποτυχία της ενεργειακής πολιτικής αρχίζει να οδηγεί σε αργή και ίσως ορισμένη αποβιομηχανοποίηση.

Ο «γίγαντας» της χημικής βιομηχανίας BASF έχει ανακοινώσει μέχρι στιγμής την πρόθεσή της να μειώσει τις επενδύσεις σε εργοστάσια στη Γερμανία - άλλες εταιρείες έχουν λάβει αυτή την απόφαση ήσυχα χωρίς πολλές φανφάρες, όπως η SGL Carbon, Ηνωμένες Πολιτείες αντί της Γερμανίας.

Υπερβολικές κυβερνητικές δαπάνες, υψηλοί φόροι

Παρόλο που οι απρόσκοπτες κυβερνητικές δαπάνες απέχουν πολύ από το να είναι ένα μοναδικό γερμανικό πρόβλημα, έχει γίνει ιδιαίτερα προβληματική λόγω της σχετικά ισχυρής απόδοσης της γερμανικής οικονομίας κατά την τελευταία δεκαετία.

Από την άνοδο της Merkel στην εξουσία το 2005, τα φορολογικά έσοδα αυξήθηκαν κατά 78%, ωστόσο πολλές βασικές κυβερνητικές δραστηριότητες υποφέρουν από οξεία υποαπασχόληση.

Η καταστροφική κατάσταση του στρατού είναι καλά τεκμηριωμένη αλλού - ούτε ένα υποβρύχιο που λειτουργεί, οι πιλότοι που δεν μπορούν να ολοκληρώσουν τις απαιτούμενες ελάχιστες ώρες πτήσης λόγω του μεγάλου αριθμού αεροσκαφών που είναι μόνιμα αγκυροβολημένα για εξυπηρέτηση.

Ακόμα και η Angela Merkel έφτασε αργά στη σύνοδο κορυφής της G20 στην Αργεντινή στα τέλη του 2018ς, αφού τα αεροσκάφη της αντιμετώπισαν τεχνικές δυσκολίες.

Παρόλο που η υποδομή εξακολουθεί να είναι σε γενικές γραμμές σε άριστη κατάσταση, η συντήρηση έχει καθυστερήσει λόγω έλλειψης πόρων, ώστε η μελλοντική επιδείνωση να είναι αναπόφευκτη.

Πού πήγαν όλα τα χρήματα;

Το δημόσιο χρέος μειώθηκε κατά περίπου 5% μεταξύ του 2012 και του 2017, αλλά εξακολουθεί να υπερβαίνει τα επίπεδα πριν από την κρίση κατά σχεδόν το ένα τρίτο.

Οι κατηγορίες δαπανών με τις μεγαλύτερες αυξήσεις είναι το κόστος προσωπικού και υλικού.

Έτσι όλο και περισσότεροι γραφειοκράτες χρειάζονται όλο και περισσότερα γραφεία.

Ένα καλό παράδειγμα είναι η καγκελαρία στο Βερολίνο.

Το προσωπικό της Angela Merkel αυξήθηκε από 400 σε 750 άτομα, οπότε μόλις 18 χρόνια μετά την ολοκλήρωσή του, η καγκελαρία του Βερολίνου έχει γίνει πλέον πολύ μικρή.

Μια επέκταση με 400 νέα γραφεία θα κοστίσει 460 εκατομμύρια ευρώ - περισσότερα από ένα εκατομμύριο ανά γραφείο.

Με αυτό το κόστος μπορούμε μόνο να ελπίζουμε ότι τα γραφεία θα είναι μεγαλοπρεπή και αντιπροσωπευτικά, αν και είναι πιο πιθανό ότι θα φαίνονται μουντά και θλιβερά, όπως συνήθως κάνουν τα κυβερνητικά γραφεία.

Εν πάση περιπτώσει, η δεκαετής χρονοδιάγραμμα μέχρι την ολοκλήρωση αφήνει αρκετό περιθώριο για υπερβάσεις κόστους.

Οι περαιτέρω αυξήσεις των δαπανών είναι φαινομενικά εγγυημένες, καθώς οι συνδικαλιστικές οργανώσεις του δημόσιου τομέα έχουν διαπραγματευτεί αύξηση κατά 8%.

Η ειρωνεία σχετικά με την αύξηση των φορολογικών εσόδων από λιγότερο από 20% σε ποσοστό άνω του 23% του ΑΕΠ κατά τη διάρκεια της θητείας της Merkel είναι ότι προώθησε την αύξηση του ΦΠΑ που πρέπει να αντισταθμιστεί από τη μείωση των φόρων εισοδήματος.

Μόλις ανέλαβε την εξουσία, ο ΦΠΑ αυξήθηκε όπως και πολλοί άλλοι φόροι, ιδίως οι φόροι επί του κεφαλαίου. η υποσχόμενη μείωση των φόρων εισοδήματος εγκαταλείφτηκε .

Οι φορολογικές περικοπές εφαρμόστηκαν για τελευταία φορά σχεδόν πριν από 20 χρόνια από την κυβέρνηση της πρώην καγκελαρίου Schroeder.

Οι περισσότεροι γραφειοκράτες σημαίνει επίσης ότι χρειάζονται όλο και περισσότερες περιοχές για να κατοικήσουν.

Παρά τη σταθερή αύξηση του πληθυσμού, η διοίκηση της πόλης στο Βερολίνο μείωσε τον αριθμό των αδειών που έχουν εκδοθεί και έχει παρατείνει το χρόνο που χρειάζεται για να λάβει κανείς οικοδομική άδεια.

Η κατασκευή κατοικιών στο Βερολίνο μπορεί τώρα να διαρκέσει δέκα χρόνια από την ιδέα μέχρι την ολοκλήρωσή τους.

Για να κατευνάσει ένα θυμωμένο κοινό, η τοπική κυβέρνηση μιλά για απαλλοτρίωση κατοικιών REITs χωρίς να εξηγεί πώς αυτό θα αυξήσει το απόθεμα των κατοικιών.

Πολιτική αβεβαιότητα

Η απόφαση της Merkel να μην διεκδικήσει και νέα τετραετία στις εκλογές του 2021 την έχει μετατρέψει σε καγκελάριο «κουτσή πάπια» και εισάγει σημαντική πολιτική αβεβαιότητα. Είναι εκπληκτικό το γεγονός ότι η Merkel επέλεξε αυτή τη διαδρομή λόγω του κινδύνου αναδημιουργίας της ατμόσφαιρας αδράνειας που διαπέρασε τα τελευταία χρόνια της εποχής του Helmut Kohl στα τέλη της δεκαετίας του 1990, ο οποίος ήταν ο πολιτικός της μέντορας της και του οποίου η εξουσία τελείωσε όταν έχασε εκλογές, αφού οι ψηφοφόροι είχαν κουραστεί από τη διακυβέρνησή του.

Αναμφίβολα, η απόφασή της να αποσυρθεί κατά τη διάρκεια των εκλογών προήλθε από την επιθυμία να αποφευχθεί μια τόσο ενοχλητική εκλογική απώλεια.

Ωστόσο, δύο χρόνια αδιεξόδου σημαίνει ότι η αναχώρησή της θα έχει πιθανώς αρνητικό τόνο.

Μια άλλη απογοητευτική πτυχή του σχεδίου αναχώρησης της Merkel ήταν ο διορισμός του διαδόχου της.

Κανονικά, ένας διάδοχος αναμένεται να σπάσει με την εποχή της Merkel.

Ωστόσο, ο Annegret Kramp-Karrenbauer (AKK) θεωρείται «μίνι Merkel», η οποία θα διαιωνίσει τις γενικές πολιτικές της Merkel, συμπεριλαμβανομένων των πολιτικά αντιδημοκρατικών πτυχών της ενεργειακής πολιτικής και της μετανάστευσης.

Η οικονομική σκέψη της Annegret Kramp-Karrenbauer δεν φαίνεται φιλική προς την ανάπτυξη, δηλαδή η υποστήριξή της για αύξηση του ανώτατου ποσοστού ατομικού φόρου εισοδήματος από 42% σε 53% και η αντίθεσή της στον πληθωρισμό-δείκτη κατώτατων ορίων φορολογικών συντελεστών, γεγονός που οδηγεί σε αυξανόμενες αυξήσεις φόρων.

Η κατάσταση θα επιδεινωθεί

Μετά από μια δεκαετία εξαιρετικά χαμηλών επιτοκίων, η γερμανική οικονομία που συνέβαλε στη διατήρηση της Ευρώπης δεν επιβραδύνεται μόνο, αλλά μπορεί να βρίσκεται σε πολύ πιο επισφαλής θέση από ό, τι πριν από τη χρηματοπιστωτική κρίση.

Ως εκ τούτου, ο πραγματικός κίνδυνος σήμερα δεν είναι μόνο μια κυκλική ύφεση, αλλά μια παρατεταμένη κάμψη.

Η υπέρβαση μιας δεκαετίας σημαντικών πολιτικών σφαλμάτων δεν πρόκειται να επιτευχθεί κατά τη διάρκεια της κανονικής διάρκειας μιας ύφεσης, μάλιστα αν χρειάζεται επίσης να ξεπεράσει μια δεκαετία κακής επενδύσεως λόγω των χαμηλών επιτοκίων και των επαχθών φορολογικών πολιτικών.

Ο αντίκτυπος μιας αναδυόμενης οικονομικής ύφεσης στην απασχόληση είναι πιθανό να διακοπεί στην αρχή, επειδή οι εταιρείες θα είναι απρόθυμες να απολύσουν τους εργαζόμενους. Αυτό οφείλεται εν μέρει στην αυστηρή νομοθεσία για την απασχόληση, η οποία δυσχεραίνει την προσαρμογή του μεγέθους του εργατικού δυναμικού στις αλλαγές της παραγωγής και, εν μέρει, την πρόσφατη εμπειρία των εταιρειών από εξαιρετικά δύσκολες συνθήκες πρόσληψης.

Ενώ η γερμανική οικονομία πλημμυρίζει εργαζόμενους χαμηλής ειδίκευσης και ανειδίκευτους, εν μέρει ως αποτέλεσμα των πρόσφατων μεταναστευτικών τάσεων, οι ειδικευμένοι εργαζόμενοι με έντονο τεχνικό υπόβαθρο είναι σπάνιοι και οι επιχειρήσεις δεν μπόρεσαν να καλύψουν πολλές από αυτές τις θέσεις εργασίας κατά την πρόσφατη «οικονομική» έκρηξη.

Ως αποτέλεσμα, πολλές εταιρείες θα κρατήσουν τους εργαζόμενους στη μισθοδοσία και ελπίζουν να ξεπεράσουν την ύφεση.

Αυτή η ευνοϊκή εικόνα της απασχόλησης εν μέσω μιας ύφεσης θα μειώσει πιθανώς την πολιτική πίεση για τις πολύ αναγκαίες μεταρρυθμίσεις και θα επιδεινώσει τα προβλήματα στο μέλλον.

Η πιο πιθανή απάντηση των κυβερνήσεων σε μειωμένες εισπράξεις φόρου και κοινωνικής ασφάλισης θα είναι οι φορολογικές αυξήσεις, και όχι οι μειώσεις στις δαπάνες ή οι επιθετικές φορολογικές περικοπές στο επενδυτικό κεφάλαιο.

Εάν θέλετε κάτι λιγότερο, φορολογήστε το.

Ως εκ τούτου, οι αυξήσεις φόρων θα επιδεινώσουν μόνο την επιβράδυνση της οικονομικής δραστηριότητας μέσω της μείωσης των επενδύσεων.

Αν και ο ονομαστικός φορολογικός συντελεστής για το κεφάλαιο στη Γερμανία είναι 25%, μόνο πέντε μονάδες υψηλότερος από αυτόν των ΗΠΑ, αυτό αυξάνεται σχεδόν στο 30% μόλις συμπεριληφθούν διάφορες πρόσθετες επιβαρύνσεις.

Επιπλέον, η δυνατότητα έκπτωσης των ζημιών περιορίστηκε απότομα στο όνομα της φορολογικής δικαιοσύνης για να διασφαλιστεί ότι οι εταιρείες πληρώνουν έναν ελάχιστο φορολογικό συντελεστή, ο οποίος μειώνει την ελκυστικότητα των επενδύσεων που είναι κερδοφόρες μακροπρόθεσμα αλλά προκαλούν ζημιές νωρίς.

Δεν αποτελεί έκπληξη το γεγονός ότι οι επενδύσεις περιορίζονται σε πολλές περιπτώσεις στην εξοικονόμηση έργων σε εγκατεστημένες επιχειρήσεις.

Ενώ υπήρξε μίνι-boom στο διαδίκτυο και τις εταιρείες τεχνολογίας, δεν είναι πουθενά κοντά σε ένα επίπεδο που θα περιμένατε από την τέταρτη μεγαλύτερη οικονομία στον κόσμο.

Η Γερμανία υστερεί πολύ πίσω από τους ηγέτες τεχνολογίας των Η.Π.Α. και της Κίνας.

Τίποτα δεν δείχνει αυτή την υστέρηση καλύτερα από το άνοιγμα γραφείων στο Silicon Valley από τις λίγες γερμανικές εταιρείες τεχνολογίας και διαδικτύου που καταλήγουν να πετυχαίνουν και θέλουν να κερδίσουν κλίμακα.

Επιθυμούν να αξιοποιήσουν τα κεφάλαια επιχειρηματικού κινδύνου και την τεχνολογική σκηνή γενικά, η οποία λείπει θλιβερά μέσα στη Γερμανία.

Μια μελέτη της PwC του Global 100 Software Leaders αναφέρει μόνο πέντε γερμανικές εταιρείες μεταξύ των 100 κορυφαίων εσόδων και θα θέλαμε να αναρωτηθούμε αν η Siemens θα πρέπει να θεωρηθεί ως εταιρεία λογισμικού, έτσι ώστε το πραγματικό μερίδιο να είναι ένα τεράστιο από τα 99.

Το Ινστιτούτο για την Παγκόσμια Οικονομία (IFW) του Κιέλου θεωρεί τη Γερμανία σε πολύ ασθενέστερη οικονομική θέση από πριν από τη χρηματοπιστωτική κρίση του 2008 λόγω των ελλείψεων στις δαπάνες για τις υποδομές και της έλλειψης μεταρρύθμισης του εταιρικού φόρου από την κυβέρνηση Schröder σχεδόν πριν από δύο δεκαετίες.

Η IfW προειδοποιεί ότι η γραφειοκρατία έχει αυξηθεί και με τους εμπορικούς εταίρους από την Ευρώπη στην Κίνα που αντιμετωπίζουν οικονομική επιβράδυνση, η αύξηση των εξαγωγών δεν θα βοηθήσει πιθανώς την οικονομία αυτή τη φορά.

Η οικονομία της Γερμανίας παραμένει ριζωμένη στις παλαιές τεχνολογίες όπως οι χημικές εταιρίες, οι παραδοσιακές βιομηχανίες και οι αυτοκινητοβιομηχανίες.

Ενώ αυτοί οι κλάδοι έχουν δημιουργήσει σημαντικά εμπορικά πλεονάσματα κατά την τελευταία δεκαετία, αυτό δεν έχει οδηγήσει σε αντίστοιχη αύξηση του πλούτου των νοικοκυριών. Σήμερα οι Γερμανοί είναι, κατά μέσο όρο, λιγότερο πλούσιοι από τους Ιταλούς, τους Ισπανούς ή τους Γάλλους.

Ένας σημαντικός παράγοντας πίσω από αυτή την απόκλιση είναι ο χαμηλός ρυθμός της ιδιοκατοίκησης, καθώς και η τάση επενδύσεων σε αποταμιεύσεις σε περιουσιακά στοιχεία με χαμηλή μεταβλητότητα, κυρίως λογαριασμούς ταμιευτηρίου χαμηλής απόδοσης και ασφαλιστήρια συμβόλαια ζωής, που εμποδίζουν τους αποταμιευτές να συσσωρεύουν πλούτο.

Ακόμη χειρότερα, τα αρνητικά επιτόκια έχουν μειώσει τον πλούτο των πολιτών, διευκολύνοντας ταυτόχρονα την υπερβολική κατανάλωση από την κυβέρνηση.

Ενώ είναι αλήθεια ότι πολλά από τα προβλήματα που αντιμετωπίζει η γερμανική οικονομία αντιμετωπίζονται και από άλλες οικονομίες σε άλλα μέρη του κόσμου, είναι η άγνοια της πολιτικής ηγεσίας για την προέλευση της ισχυρής οικονομικής απόδοσης που είναι μοναδική.

Ο πλούτος και η ανάπτυξη θεωρούνται δεδομένο, ο καπιταλισμός θεωρείται κακός και πρέπει να περιοριστεί.

Οι Ηνωμένες Πολιτείες επίσης πάσχουν από έναν τρομερά αναποτελεσματικό δημόσιο τομέα, αλλά ένας συνδυασμός χαμηλών φορολογικών συντελεστών, επιχειρηματικότητας και άμεσα διαθέσιμων κεφαλαίων για νέες επιχειρήσεις αντιστάθμισαν πολλά από αυτά τα προβλήματα.

Ως εκ τούτου, η Ευρώπη θα επιστρέψει σε κατάσταση «ευρω-αρτηριοσκλήρωσης» κατά τη δεκαετία του 2020, που προκλήθηκε από την αδυναμία της Γερμανίας να συνεχίσει να λειτουργεί ως μηχανισμός ανάπτυξης για την γηραιά ήπειρο.

Τα συνεχιζόμενα προβλήματα στην ευρωπαϊκή περιφέρεια από Ιταλία και Ελλάδα είναι πιθανό να αυξήσουν την οικονομική πίεση.

Επενδυτικές επιπτώσεις της «ευρω-αρτηριοσκλήρωσης»

Για τους επενδυτές, η «ευρω-αρτηριοσκλήρωσης» θέτει το ζήτημα των επιπτώσεων του χαρτοφυλακίου.

Το παλιό δόγμα του να μην επενδύει κανείς σε ευρωπαϊκές εταιρείες και να επενδύει στις αμερικανικές επιχειρήσεις δεν λειτουργεί πλέον εξαιτίας της παγκοσμιοποίησης.

Για παράδειγμα, η Roche είχε μόνο το 24% των πωλήσεών της στο 2018 στην Ευρώπη, ενώ η Bristol-Myers Squibb πέτυχε παρόμοιο ποσοστό των πωλήσεών της εκεί.

Η υποκατάσταση της ευρωπαϊκής φαρμακευτικής Roche με μια επένδυση στην Bristol-Myers με έδρα τις Η.Π.Α. δεν θα μειώσει με κανένα τρόπο την έκθεση του χαρτοφυλακίου στην ευρωπαϊκή οικονομία. Πρόκειται για μια πρακτική συνέπεια της παγκοσμιοποίησης: ο καθένας έχει παγκόσμια έκθεση.

Ως εκ τούτου, οι παραδοσιακές στρατηγικές μεγάλων επενδύσεων προσφέρουν ελάχιστες προοπτικές για τη μείωση της έκθεσης χαρτοφυλακίου στην Ευρώπη με την εκποίηση μετοχών εταιριών που διαπραγματεύονται στην Ευρώπη.

Ο αντίκτυπος της «ευρω-αρτηριοσκλήρωσης» είναι πιο ευνοϊκός, ενδεχομένως ευνοϊκός για τις επενδύσεις που βασίζονται σε γεγονότα.

Σε μια αδύναμη οικονομία, η πίεση για βελτιστοποίηση των εταιρικών δομών είναι πιθανό να αυξηθεί, ιδίως όταν οι ευρωπαϊκές εταιρείες συγκριθούν με τις αμερικανικές επιχειρήσεις που έχουν περάσει μια δεκαετία εξαγορών, συγχωνεύσεων και διασπάσεων.

Επομένως, θα αυξηθούν οι επενδυτικές ευκαιρίες για απόκτηση πτωχευμένων περιουσιακών στοιχείων (distressed) για τους επενδυτές, αλλά και ευκαιρίες στο χρηματιστήριο λόγω του μπαράζ εξαγορών αλλά και τη διάσπαση (spin-offs ) αρκετών εταιριών.

www.bankingnews.gr

Σχόλια αναγνωστών