Άρθρο του Σαράντου Λέκκα, οικονομολόγου, στο Bankingnews

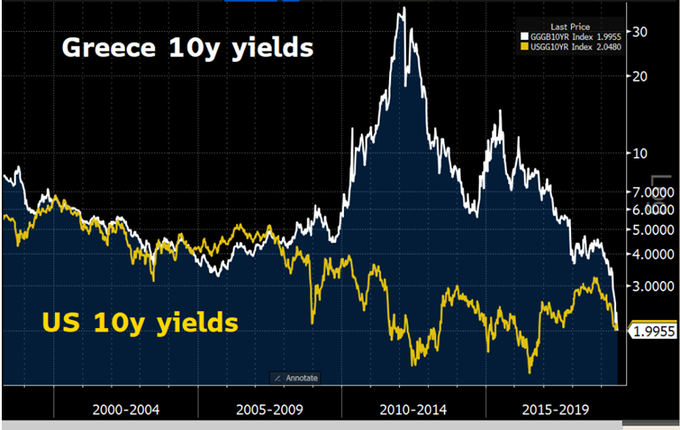

To γεγονός: Η μείωση της απόδοσης του 10-ετους ελληνικού ομολόγου στα επίπεδα του 1,98% ως πραγματικότητα θεωρείτε εντυπωσιακό γεγονός.

Γίνεται πιο εντυπωσιακό εάν σκεφθούμε τα αντίστοιχα επίπεδα που καταγράφονταν στις αρχές του 2012 και προσέγγιζαν το 40% και την μετατροπή του σε εξωπραγματικό εάν σκεφτούμε ότι στην τρέχουσα συγκυρία είναι χαμηλότερο από το αντίστοιχο αμερικανικό που βρίσκεται στο 2,05%.

Η αιτιολογία του: Η συρρίκνωση των αποδόσεων των ελληνικών 10ετων ομολόγων οφείλετε α)στην υψηλή ζήτηση και β) στο μικρό ποσοστό του δημοσίου χρέους που βρίσκεται σε ιδιωτικά χέρια και ως εκ τούτου διαπραγματεύονται ελεύθερα .

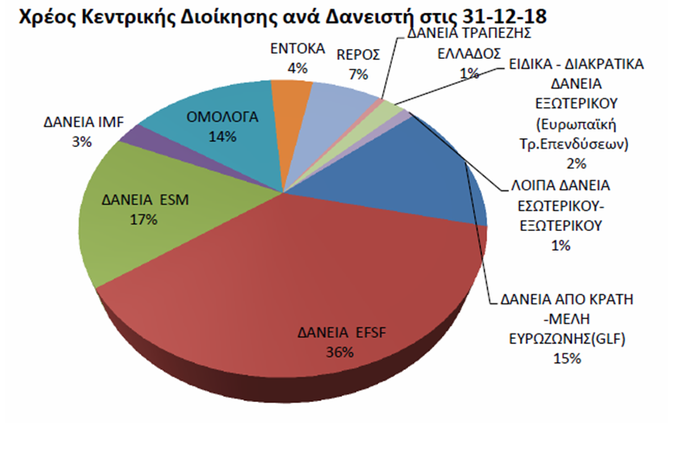

Το συνολικό ελληνικό χρέος όπως καταγράφεται ως χρέος της Κεντρικής Διοίκησης στα τέλη του 2018 έφθασε τα 358,9 δις €

Από αυτό οι διαπραγματεύσιμοι τίτλοι είναι της τάξεως του 18,6% που αντιστοιχεί σε 66,8 δις € και αναλύονται σε βραχυπρόθεσμους τίτλους ύψους 15,3 δις € και αφορούν αποκλειστικά έντοκα γραμμάτεια του ελληνικού δημοσίου και σε μακροπρόθεσμους τίτλους ύψους 51,5 δις € και αφορούν ομόλογα.

Στην βάση αυτή μόνο το 14,3% του ελληνικού δημοσίου χρέους βρίσκεται υπό διαπραγμάτευση στις αγορές και υπόκεινται στο νόμο της προσφοράς και της ζήτησης .

Mε δεδομένη την χαμηλή προσφορά ελληνικών ομολόγων και το εξίσου εντυπωσιακό γεγονός ότι πάνω από 160 ευρωπαϊκά ομόλογα έχουν αρνητικές αποδόσεις τότε η άνοδος των τιμών των ελληνικών ομολόγων και φυσικά η μείωση των αποδόσεων τους πρέπει να θεωρείτε ως παράπλευρη διάσταση της επεκτατικής πολιτικής της Ευρωπαϊκής Κεντρικής τράπεζας.

Κατά το πρώτο εξάμηνο του 2019 το ευρωσύστημα παρείχε ρευστότητα ύψους 3,3 τρις ευρώ, το 78% της οποίας έχει προέλθει από παρελθούσες αγορές τίτλων σε εκτέλεση του προγράμματος αγοράς τίτλων .

Eχει υπολογισθεί ότι στην κατοχή του ευρωσυστήματος βρίσκονται τα 9/10 των κρατικών ευρωπαϊκών τίτλων και μόνο το 1/10 των υφιστάμενων εκδόσεων διαπραγματεύεται ελεύθερα .

Φυσικά το συγκεκριμένο πρόγραμμα μπορεί να τελείωσε ως προς τις αγορές όμως συνεχίζεται ως προς τους αποκτηθέντες τίτλους οι οποίοι όταν ωριμάζουν επανεπενδύονται .

Στην βάση αυτή εύκολα γίνεται αντιληπτή η σπανιότητα των κρατικών τίτλων η ελκυστικότητα των όσων διαπραγματεύονται και όσων νέων εκδίδονται .

Η μικρή προσφορά προδικάζει την συμπεριφορά των αποδόσεων για τους επόμενους μήνες .

Σε αυτό εάν λάβουμε υπόψη ότι το Σεπτέμβριο του 2019 ξεκινά ένας νέος γύρος παροχής μακροπρόθεσμης ρευστότητας –TLTRO III - από την Ευρωπαϊκή Κεντρική Τράπεζα τότε δεν θα πρέπει να μας προξενήσει εντύπωση η περαιτέρω μείωση των αποδόσεων των ελληνικών 10ετων ομολόγων .

Στην τελευταία δε συνεδρίαση της ΕΚΤ αποφασίστηκε η έναρξη νέου προγράμματος ποσοτικής χαλάρωσης –QE με ανώτερο ύψος αγοράς ομολόγων τα 15 δις € τον μήνα.

Σε αυτό θα πρέπει να προστεθούν οι υψηλές προσδοκίες των αγορών για την πορεία της ελληνικής οικονομίας από την αλλαγή κυβέρνησης στην βάση της μείωσης της φορολογίας , της αύξησης των επενδύσεων , δημοσίων και ιδιωτικών, και της ενίσχυσης της επιχειρηματικότητας μέσω της μείωσης της γραφειοκρατίας και των ψηφιακών μεταβολών .

H συγκυρία είναι θετικότατη.

Η ευρωπαϊκή ρευστότητα ενισχύει την ζήτηση για τίτλους και μειώνει τα επιτόκια.

Οι προσδοκίες για αύξηση των επενδύσεων εάν επαληθευθούν θα προσδώσουν δυναμική στον στόχο αύξησης του εγχώριου ΑΕΠ.

Με υψηλότερο ΑΕΠ και μικρότερα επιτόκια μπορούμε βάσιμα να ελπίζουμε ότι οι δανειστές θα συμφωνήσουν στην μείωση των πρωτογενών πλεονασμάτων .

Τότε η θετική συγκυρία θα έχει μετατραπεί σε συγκυρία ισχύος και μια νέα εποχή θα έχει αρχίσει.

Σαράντος Λέκκας, Οικονομολόγος

www.bankingnews.gr

Γίνεται πιο εντυπωσιακό εάν σκεφθούμε τα αντίστοιχα επίπεδα που καταγράφονταν στις αρχές του 2012 και προσέγγιζαν το 40% και την μετατροπή του σε εξωπραγματικό εάν σκεφτούμε ότι στην τρέχουσα συγκυρία είναι χαμηλότερο από το αντίστοιχο αμερικανικό που βρίσκεται στο 2,05%.

Η αιτιολογία του: Η συρρίκνωση των αποδόσεων των ελληνικών 10ετων ομολόγων οφείλετε α)στην υψηλή ζήτηση και β) στο μικρό ποσοστό του δημοσίου χρέους που βρίσκεται σε ιδιωτικά χέρια και ως εκ τούτου διαπραγματεύονται ελεύθερα .

Το συνολικό ελληνικό χρέος όπως καταγράφεται ως χρέος της Κεντρικής Διοίκησης στα τέλη του 2018 έφθασε τα 358,9 δις €

Από αυτό οι διαπραγματεύσιμοι τίτλοι είναι της τάξεως του 18,6% που αντιστοιχεί σε 66,8 δις € και αναλύονται σε βραχυπρόθεσμους τίτλους ύψους 15,3 δις € και αφορούν αποκλειστικά έντοκα γραμμάτεια του ελληνικού δημοσίου και σε μακροπρόθεσμους τίτλους ύψους 51,5 δις € και αφορούν ομόλογα.

Στην βάση αυτή μόνο το 14,3% του ελληνικού δημοσίου χρέους βρίσκεται υπό διαπραγμάτευση στις αγορές και υπόκεινται στο νόμο της προσφοράς και της ζήτησης .

Mε δεδομένη την χαμηλή προσφορά ελληνικών ομολόγων και το εξίσου εντυπωσιακό γεγονός ότι πάνω από 160 ευρωπαϊκά ομόλογα έχουν αρνητικές αποδόσεις τότε η άνοδος των τιμών των ελληνικών ομολόγων και φυσικά η μείωση των αποδόσεων τους πρέπει να θεωρείτε ως παράπλευρη διάσταση της επεκτατικής πολιτικής της Ευρωπαϊκής Κεντρικής τράπεζας.

Κατά το πρώτο εξάμηνο του 2019 το ευρωσύστημα παρείχε ρευστότητα ύψους 3,3 τρις ευρώ, το 78% της οποίας έχει προέλθει από παρελθούσες αγορές τίτλων σε εκτέλεση του προγράμματος αγοράς τίτλων .

Eχει υπολογισθεί ότι στην κατοχή του ευρωσυστήματος βρίσκονται τα 9/10 των κρατικών ευρωπαϊκών τίτλων και μόνο το 1/10 των υφιστάμενων εκδόσεων διαπραγματεύεται ελεύθερα .

Φυσικά το συγκεκριμένο πρόγραμμα μπορεί να τελείωσε ως προς τις αγορές όμως συνεχίζεται ως προς τους αποκτηθέντες τίτλους οι οποίοι όταν ωριμάζουν επανεπενδύονται .

Στην βάση αυτή εύκολα γίνεται αντιληπτή η σπανιότητα των κρατικών τίτλων η ελκυστικότητα των όσων διαπραγματεύονται και όσων νέων εκδίδονται .

Η μικρή προσφορά προδικάζει την συμπεριφορά των αποδόσεων για τους επόμενους μήνες .

Σε αυτό εάν λάβουμε υπόψη ότι το Σεπτέμβριο του 2019 ξεκινά ένας νέος γύρος παροχής μακροπρόθεσμης ρευστότητας –TLTRO III - από την Ευρωπαϊκή Κεντρική Τράπεζα τότε δεν θα πρέπει να μας προξενήσει εντύπωση η περαιτέρω μείωση των αποδόσεων των ελληνικών 10ετων ομολόγων .

Στην τελευταία δε συνεδρίαση της ΕΚΤ αποφασίστηκε η έναρξη νέου προγράμματος ποσοτικής χαλάρωσης –QE με ανώτερο ύψος αγοράς ομολόγων τα 15 δις € τον μήνα.

Σε αυτό θα πρέπει να προστεθούν οι υψηλές προσδοκίες των αγορών για την πορεία της ελληνικής οικονομίας από την αλλαγή κυβέρνησης στην βάση της μείωσης της φορολογίας , της αύξησης των επενδύσεων , δημοσίων και ιδιωτικών, και της ενίσχυσης της επιχειρηματικότητας μέσω της μείωσης της γραφειοκρατίας και των ψηφιακών μεταβολών .

H συγκυρία είναι θετικότατη.

Η ευρωπαϊκή ρευστότητα ενισχύει την ζήτηση για τίτλους και μειώνει τα επιτόκια.

Οι προσδοκίες για αύξηση των επενδύσεων εάν επαληθευθούν θα προσδώσουν δυναμική στον στόχο αύξησης του εγχώριου ΑΕΠ.

Με υψηλότερο ΑΕΠ και μικρότερα επιτόκια μπορούμε βάσιμα να ελπίζουμε ότι οι δανειστές θα συμφωνήσουν στην μείωση των πρωτογενών πλεονασμάτων .

Τότε η θετική συγκυρία θα έχει μετατραπεί σε συγκυρία ισχύος και μια νέα εποχή θα έχει αρχίσει.

Σαράντος Λέκκας, Οικονομολόγος

www.bankingnews.gr

Σχόλια αναγνωστών