Σημαντική θα είναι η μείωση των εσόδων από τόκους για τις αμερικανικές τράπεζες, τονίζει ο οίκος αξιολόγησης

Ως αρνητική (credit negative) για την πιστοληπτική αξιολόγηση των αμερικανικών τραπεζών, χαρακτηρίζει η Moody’s την πρόσφατη μείωση επιτοκίων από τη Fed κατά 25 μονάδες βάσης.

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης η μείωση επιτοκίων θα ασκήσει πιέσεις στα έσοδα των αμερικανικών τραπεζών από τόκους, αλλά και στα περιθώρια επιτοκιακών κερδών, γεγονός το οποίο μπορεί να οδηγήσει και σε έναν νέο γύρο συγκεντρωτισμού δυνάμεων (μέσω εξαγορών και συγχωνεύσεων).

Ο οίκος αναφέρει ότι τα επιτόκια είναι ήδη χαμηλά και η καμπύλη αποδόσεων έχει «παγώσει», με σημαντική επίδραση στην κερδοφορία των τραπεζών.

Συγκεκριμένα, τα έσοδα από τόκους των αμερικανικών τραπεζών έχουν μειωθεί στο β’ τρίμηνο 2019, ενώ εκτιμάται ότι θα αποδυναμωθούν περαιτέρω μετά τη μείωση επιτοκίων.

Η συνεχιζόμενη μείωση των επιτοκίων και η εντατικοποίηση του ψηφιακού ανταγωνισμού θα μπορούσαν να προωθήσουν την ανάληψη πρόσθετων κινδύνων να αυξήσουν την κερδοφορία των τραπεζών καθώς και να προωθήσουν την περαιτέρω ενοποίηση της βιομηχανίας.

Ωστόσο, οι τράπεζες με υγιή επίπεδα εισοδήματος χωρίς τόκους και περιθώρια μείωσης των εξόδων θα πρέπει να είναι σε θέση να διαχειριστούν αυτές τις προκλήσεις και τα επιχειρηματικά μοντέλα των περισσότερων τραπεζών θα είναι βιώσιμα εκτός εάν τα επιτόκια των ΗΠΑ πλησιάζουν στο μηδέν και παραμείνουν εκεί για κάποιο χρονικό διάστημα.

Ο μέσος δείκτης εσόδων από τόκους των μεγάλων αμερικανικών τραπεζών αυξήθηκε κατά 36 μονάδες βάσης σε 3,23% το πρώτο τρίμηνο του 2019 από 2,87% το 4ο τρίμηνο του 2015, όταν η Fed άρχισε να αυξάνει τα επιτόκια.

Ως σημείο αναφοράς, αυτή η αύξηση των εσόδων από τόκους μεταφράζεται σε αυξημένα ετήσια έσοδα ύψους 360 εκατ. δολαρίων για μια τυπική μεγάλη περιφερειακή τράπεζα με περιουσιακά στοιχεία 100 δισ. δολαρίων.

Ωστόσο, ο μέσος όρος εσόδων από τόκους υποχώρησε επτά μονάδες βάσης το δεύτερο τρίμηνο.

Η «παγωμένη» καμπύλη αποδόσεων και η προοπτική χαμηλότερων βραχυπρόθεσμων επιτοκίων απειλούν να αναστρέψουν ακόμη περισσότερο την πρόσφατη βελτίωση των εσόδων από τόκους των αμερικανικών τραπεζών και να υπονομεύσουν τη συνολική κερδοφορία τους, δεδομένου ότι τα καθαρά έσοδα από τόκους αντιπροσωπεύουν το μεγαλύτερο μέρος των εσόδων των περισσότερων τραπεζών των ΗΠΑ.

Η μείωση των εσόδων από τόκους των τραπεζών κατά τη διάρκεια του δεύτερου τριμήνου οφειλόταν σε χαμηλότερες αποδόσεις ενεργητικού και σε ακόμη αυξανόμενο κόστος καταθέσεων, ένα δύσκολο συνδυασμό.

Οι αποδόσεις των περιουσιακών στοιχείων μειώθηκαν λόγω της μείωσης τόσο των βραχυπρόθεσμων επιτοκίων αναφοράς, όπως του Libor, όσο και των μακροπρόθεσμων επιτοκίων, γεγονός που μείωσε το ποσοστό επανεπένδυσης στις ληξιπρόθεσμες μακροπρόθεσμες απαιτήσεις όπως τα ενυπόθηκα δάνεια και τα επενδυτικά χρεόγραφα.

Εν τω μεταξύ, η συνεχιζόμενη άνοδος των επιτοκίων καταθέσεων αντικατοπτρίζει τον εντεινόμενο ανταγωνισμό, με πολλές τράπεζες να δίνουν έμφαση στα κανάλια άμεσης τραπεζικής τους και να συνεχίζουν να προσφέρουν πιστοποιητικά καταθέσεων (CDs) και προϊόντα καταθέσεων χρηματαγοράς με συγκριτικά υψηλές αποδόσεις.

Οι τράπεζες έχουν μόνο λίγες επιλογές για να αντισταθμίσουν τη συμπίεση των εσόδων από τόκους.

Μπορούν να μειώσουν τις δαπάνες, μια στρατηγική την οποία ακολουθούν ήδη πολλοί, αν και η ανάγκη να επενδύσουν στην τεχνολογία θα περιορίσει το όφελος από περαιτέρω πρωτοβουλίες αποδοτικότητας.

Εναλλακτικά, οι τράπεζες μπορούν να αναλάβουν πρόσθετο κίνδυνο προσθέτοντας περιουσιακά στοιχεία υψηλότερης απόδοσης, αν και θα τους εκθέσουν σε μεγαλύτερο πιστωτικό κόστος όταν γυρίσει ο κύκλος.

Μια άλλη επιλογή είναι να συμμετάσχετε στη μακροπρόθεσμη ενοποίηση της βιομηχανίας και να αποκομίσουμε ενδεχομένως πιο σταθερή διαφοροποίηση και οφέλη απόδοσης.

Αναμένουμε από πολλές τράπεζες να επιλέξουν αυτήν την προσέγγιση, ιδιαίτερα μικρότερες και λιγότερο διαφοροποιημένες τράπεζες.

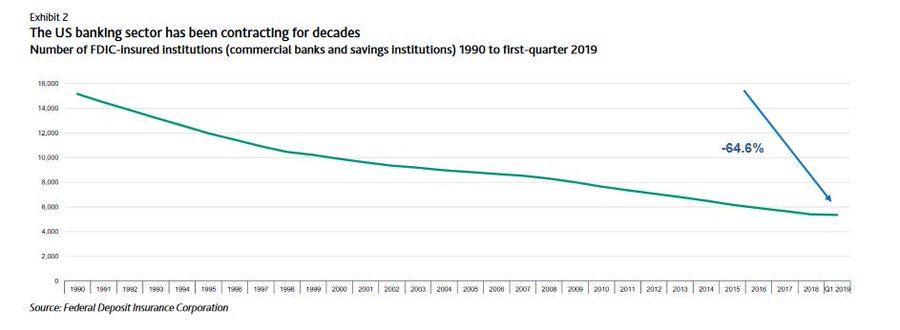

Ο αριθμός των ασφαλισμένων οργανισμών FDIC έχει ήδη μειωθεί κατά 65% από το 1990, και οι συνεχιζόμενοι χαμηλοί συντελεστές και η πεπλατυσμένη καμπύλη αποδόσεων πιθανότατα θα τονώσουν περισσότερες συγχωνεύσεις και εξαγορές.

www.bankingnews.gr

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης η μείωση επιτοκίων θα ασκήσει πιέσεις στα έσοδα των αμερικανικών τραπεζών από τόκους, αλλά και στα περιθώρια επιτοκιακών κερδών, γεγονός το οποίο μπορεί να οδηγήσει και σε έναν νέο γύρο συγκεντρωτισμού δυνάμεων (μέσω εξαγορών και συγχωνεύσεων).

Ο οίκος αναφέρει ότι τα επιτόκια είναι ήδη χαμηλά και η καμπύλη αποδόσεων έχει «παγώσει», με σημαντική επίδραση στην κερδοφορία των τραπεζών.

Συγκεκριμένα, τα έσοδα από τόκους των αμερικανικών τραπεζών έχουν μειωθεί στο β’ τρίμηνο 2019, ενώ εκτιμάται ότι θα αποδυναμωθούν περαιτέρω μετά τη μείωση επιτοκίων.

Η συνεχιζόμενη μείωση των επιτοκίων και η εντατικοποίηση του ψηφιακού ανταγωνισμού θα μπορούσαν να προωθήσουν την ανάληψη πρόσθετων κινδύνων να αυξήσουν την κερδοφορία των τραπεζών καθώς και να προωθήσουν την περαιτέρω ενοποίηση της βιομηχανίας.

Ωστόσο, οι τράπεζες με υγιή επίπεδα εισοδήματος χωρίς τόκους και περιθώρια μείωσης των εξόδων θα πρέπει να είναι σε θέση να διαχειριστούν αυτές τις προκλήσεις και τα επιχειρηματικά μοντέλα των περισσότερων τραπεζών θα είναι βιώσιμα εκτός εάν τα επιτόκια των ΗΠΑ πλησιάζουν στο μηδέν και παραμείνουν εκεί για κάποιο χρονικό διάστημα.

Ο μέσος δείκτης εσόδων από τόκους των μεγάλων αμερικανικών τραπεζών αυξήθηκε κατά 36 μονάδες βάσης σε 3,23% το πρώτο τρίμηνο του 2019 από 2,87% το 4ο τρίμηνο του 2015, όταν η Fed άρχισε να αυξάνει τα επιτόκια.

Ως σημείο αναφοράς, αυτή η αύξηση των εσόδων από τόκους μεταφράζεται σε αυξημένα ετήσια έσοδα ύψους 360 εκατ. δολαρίων για μια τυπική μεγάλη περιφερειακή τράπεζα με περιουσιακά στοιχεία 100 δισ. δολαρίων.

Ωστόσο, ο μέσος όρος εσόδων από τόκους υποχώρησε επτά μονάδες βάσης το δεύτερο τρίμηνο.

Η «παγωμένη» καμπύλη αποδόσεων και η προοπτική χαμηλότερων βραχυπρόθεσμων επιτοκίων απειλούν να αναστρέψουν ακόμη περισσότερο την πρόσφατη βελτίωση των εσόδων από τόκους των αμερικανικών τραπεζών και να υπονομεύσουν τη συνολική κερδοφορία τους, δεδομένου ότι τα καθαρά έσοδα από τόκους αντιπροσωπεύουν το μεγαλύτερο μέρος των εσόδων των περισσότερων τραπεζών των ΗΠΑ.

Η μείωση των εσόδων από τόκους των τραπεζών κατά τη διάρκεια του δεύτερου τριμήνου οφειλόταν σε χαμηλότερες αποδόσεις ενεργητικού και σε ακόμη αυξανόμενο κόστος καταθέσεων, ένα δύσκολο συνδυασμό.

Οι αποδόσεις των περιουσιακών στοιχείων μειώθηκαν λόγω της μείωσης τόσο των βραχυπρόθεσμων επιτοκίων αναφοράς, όπως του Libor, όσο και των μακροπρόθεσμων επιτοκίων, γεγονός που μείωσε το ποσοστό επανεπένδυσης στις ληξιπρόθεσμες μακροπρόθεσμες απαιτήσεις όπως τα ενυπόθηκα δάνεια και τα επενδυτικά χρεόγραφα.

Εν τω μεταξύ, η συνεχιζόμενη άνοδος των επιτοκίων καταθέσεων αντικατοπτρίζει τον εντεινόμενο ανταγωνισμό, με πολλές τράπεζες να δίνουν έμφαση στα κανάλια άμεσης τραπεζικής τους και να συνεχίζουν να προσφέρουν πιστοποιητικά καταθέσεων (CDs) και προϊόντα καταθέσεων χρηματαγοράς με συγκριτικά υψηλές αποδόσεις.

Οι τράπεζες έχουν μόνο λίγες επιλογές για να αντισταθμίσουν τη συμπίεση των εσόδων από τόκους.

Μπορούν να μειώσουν τις δαπάνες, μια στρατηγική την οποία ακολουθούν ήδη πολλοί, αν και η ανάγκη να επενδύσουν στην τεχνολογία θα περιορίσει το όφελος από περαιτέρω πρωτοβουλίες αποδοτικότητας.

Εναλλακτικά, οι τράπεζες μπορούν να αναλάβουν πρόσθετο κίνδυνο προσθέτοντας περιουσιακά στοιχεία υψηλότερης απόδοσης, αν και θα τους εκθέσουν σε μεγαλύτερο πιστωτικό κόστος όταν γυρίσει ο κύκλος.

Μια άλλη επιλογή είναι να συμμετάσχετε στη μακροπρόθεσμη ενοποίηση της βιομηχανίας και να αποκομίσουμε ενδεχομένως πιο σταθερή διαφοροποίηση και οφέλη απόδοσης.

Αναμένουμε από πολλές τράπεζες να επιλέξουν αυτήν την προσέγγιση, ιδιαίτερα μικρότερες και λιγότερο διαφοροποιημένες τράπεζες.

Ο αριθμός των ασφαλισμένων οργανισμών FDIC έχει ήδη μειωθεί κατά 65% από το 1990, και οι συνεχιζόμενοι χαμηλοί συντελεστές και η πεπλατυσμένη καμπύλη αποδόσεων πιθανότατα θα τονώσουν περισσότερες συγχωνεύσεις και εξαγορές.

www.bankingnews.gr

Σχόλια αναγνωστών