Τα αρνητικά επιτόκια μπορεί να αποδειχθούν τα νέα subprimes

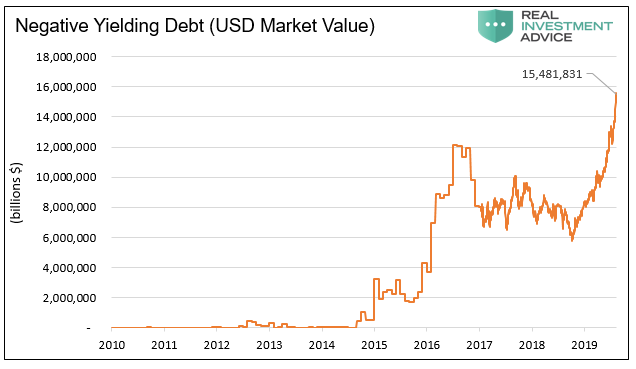

Στη σημερινή εποχή της οικονομικής αλχημείας, υπάρχουν σχεδόν 15,5 τρισεκατομμύρια δολάρια σε κρατικά και εταιρικά ομόλογα διαθέσιμα που υπόσχονται επιστροφή όχι μόνο τίποτα, αλλά στην πραγματικότητα λιγότερο από το τίποτα καθώς έχουν αρνητικές αποδόσεις.

Επιπλέον, υπάρχουν πολλοί επαγγελματίες επενδυτές οι οποίοι εν γνώσει και πρόθυμα αγοράζουν αυτά τα ομόλογα!

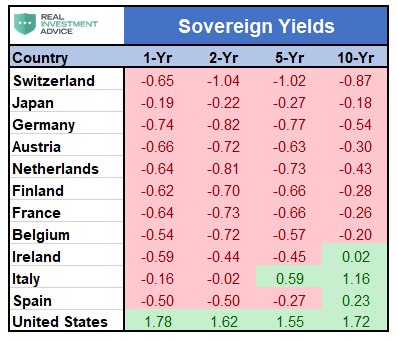

Ο παρακάτω πίνακας δείχνει τις πολλές περιπτώσεις δεσμών κρατικών ομολόγων αρνητικής απόδοσης, με τις αποδόσεις των ΗΠΑ ως σύγκριση.

Εξαντλημένη Λογική

Ο παραπάνω πίνακας υπογραμμίζει την παράλογη οικονομική πραγματικότητα.

Οι κεντρικοί τραπεζίτες προσπαθούν να πείσουν τους επενδυτές ότι οι τρέχουσες συνθήκες, αν και διαταραγμένες και εξαιρετικά μη ομαλές, είναι απόλυτα φυσιολογικές.

Πώς οι επενδυτές καταλήγουν στο συμπέρασμα ότι θα υπάρξουν μόνο καλά αποτελέσματα ως αποτέλεσμα των απερίσκεπτων και παράλογων αποφάσεων και ενεργειών;

Είναι συνετό να περιμένει κανείς λενα λαμπρό μέλλον όταν το χρηματοπιστωτικό σύστημα τιμωρεί τους συνετούς αποταμιευτές οι οποίοι είναι περισσότερο σε θέση να επενδύσουν και ανταμείβουν τον κακόβουλο δανεισμό πέρα από τις δυνατότητες του δανειολήπτη;

Η τρέχουσα αγορά και το οικονομικό περιβάλλον απαιτούν μια σαφή εκτίμηση των περιστάσεων και έξυπνο, ειλικρινή λόγο για τις πιθανές επιπτώσεις.

Δυστυχώς, οι περισσότεροι συμμετέχοντες στην αγορά προτιμούν να λειτουργούν ως στρουθοκάμηλοι...

Κατά τα τελευταία δέκα χρόνια, πολλοί επενδυτές αφιέρωσαν σημαντικό χρόνο στην κάλυψη των ζημιών από τη χρηματοπιστωτική κρίση και ανέλαβαν μεγάλο κίνδυνο να το κάνουν.

Έχοντας ανακτήσει κάποιες ή όλες αυτές τις απώλειες.

Σε αυτό το σημείο, μπορούν να συνεχίσουν να βλέπουν προς τα πίσω και πιστεύουν ότι οι παράλογες πολιτικές θα διασφαλίσουν ότι το παρελθόν είναι πρόλογος ή ότι μπορούν να ασκήσουν κάποια ανεξάρτητη σκέψη και να αναγνωρίσουν ότι ο κίνδυνος μιας άλλης σοβαρής ανάληψης δεν είναι αμελητέος.

Η συνετή διαχείριση των κινδύνων είναι πολύ γενναιόδωρη σε όσους επιλέγουν την υπομονή για την εξυπηρέτηση.

Η κατάρρευση της αγοράς dot.com κόστισε την οικονομία περίπου 8 τρισεκατομμύρια δολάρια.

Η εκτίμηση του κόστους της οικονομικής κρίσης 2008-2009 ήταν 22 τρισεκατομμύρια δολάρια.

Η αγοραία αξία του οφειλόμενου χρέους με αρνητικά επιτόκια είναι πάνω από 15 τρισεκατομμύρια δολάρια.

Παρόλο που τα 15 τρισεκατομμύρια δολάρια είναι λιγότερα από τις απώλειες της οικονομικής κρίσης της περιόδου 2008-2009, αυτό που πρέπει να ληφθεί υπόψη είναι το πολλαπλασιαστικό αποτέλεσμα.

Οι απώλειες σε προηγούμενες οικονομικές κρίσεις προκλήθηκαν εν μέρει από τους προαναφερθέντες παράγοντες, αλλά αυξήθηκαν λόγω της επίδρασης τους σε άλλες πτυχές της οικονομίας και των χρηματοπιστωτικών αγορών.

Αυτός είναι ο πολλαπλασιαστής της αιτίας ή του επίκεντρου.

Θυμηθείτε τα ακόλουθα:

Η συνολική κεφαλαιοποίηση των εταιριών τεχνολογίας του δείκτη S&P 500 ήταν περίπου 4 τρισεκατομμύρια δολάρια το Μάρτιο του 2000.

Οι συνολικές απώλειες της αγοράς από την τεχνολογική φούσκα ανήλθαν σε περίπου 8 τρισεκατομμύρια δολάρια.

Επομένως, η ζημιά σε αυτό το επεισόδιο ήταν περίπου 2 δολάριο για κάθε ένα 1 δολάριο έκθεσης ( 8 τρισεκατομμύρια δολάρια απώλειες έναντι έκθεσης 4 τρισεκατομμυρίων δολαρίων) στο επίκεντρο του προβλήματος, οπότε ο πολλαπλασιαστής ήταν 2:1.

Το τοξικό τμήμα της αγοράς των ενυπόθηκων δανείων ήταν περίπου 2 τρισεκατομμύρια δολάρια.

Έτσι, ο αντίκτυπος των ζημιών ήταν 11 δολάρια για κάθε ένα δολάριο έκθεσης (22 τρισεκατομμύρια δολάρια απώλειες έναντι 2 τρισεκατομμυρίων δολαρίων έκθεσης) στο επίκεντρο, ή ένας πολλαπλασιαστής 11: 1.

Εάν εμφανιστεί σήμερα πρόβλημα, το αρνητικό-αποδίδοντας χρέος, φθάνει περισσότερο από τις προηγούμενες κρίσεις, τότε χρησιμοποιώντας έναν απλό λόγο 11 προς 1 στα 15 τρισεκατομμύρια δολάρια είναι 165 τρισεκατομμύρια δολάρια σε απώλειες.

Αυτή είναι η μια μη επιστημονική ανάλυση σεναρίων, αλλά παρέχει μια λογική σειρά πιθανών αποτελεσμάτων.

Αν κάποιος είχε υποθέσει ότι η αγορά ενυπόθηκων δανείων θα πυροδοτούσε απώλειες ύψους 2 τρισεκατομμυρίων δολαρίων το 2007, κανένας δε θα το πίστευε.

Ευρωπαϊκές τράπεζες

Η έννοια του χρέους με αρνητική απόδοση είναι εντελώς παράλογη και ασυνάρτητη.

Αντιφάσκει με κάθε θεμελιώδη κανόνα που μαθαίνουμε και προσπαθούμε να εφαρμόσουμε στις επιχειρήσεις, στη χρηματοδότηση και στην οικονομία.

Υπονοεί ότι το μέλλον είναι πιο σίγουρο από το παρόν - ότι το άγνωστο είναι πιο σίγουρο από το γνωστό!

Όταν το ποσοστό των επενδύσεων/δανείων όχι μόνο απομακρύνεται αλλά γενικά παραμορφώνεται στον τρόπο με τον οποίο σκεφτόμαστε την κατανομή των πόρων, οι πολύτιμοι πόροι θα διοχετευθούν εσφαλμένα.

Το μέγεθος αυτής της λανθασμένης κατανομής εξαρτάται από το χρόνο και την έκταση στην οποία η πολιτική επιμένει.

Η απόδειξη των προβλημάτων αναδύεται εκεί όπου το φαινόμενο των αρνητικών επιτοκίων είναι πιο έντονο - η Ευρώπη. Τα ευρωπαϊκά χρηματοπιστωτικών ιδρυμάτων που λειτουργούν όλο και περισσότερο σε ανθυγιεινό επίπεδο λόγω της βλάβης που προκαλεί η πολιτική των αρνητικών επιτοκίων.

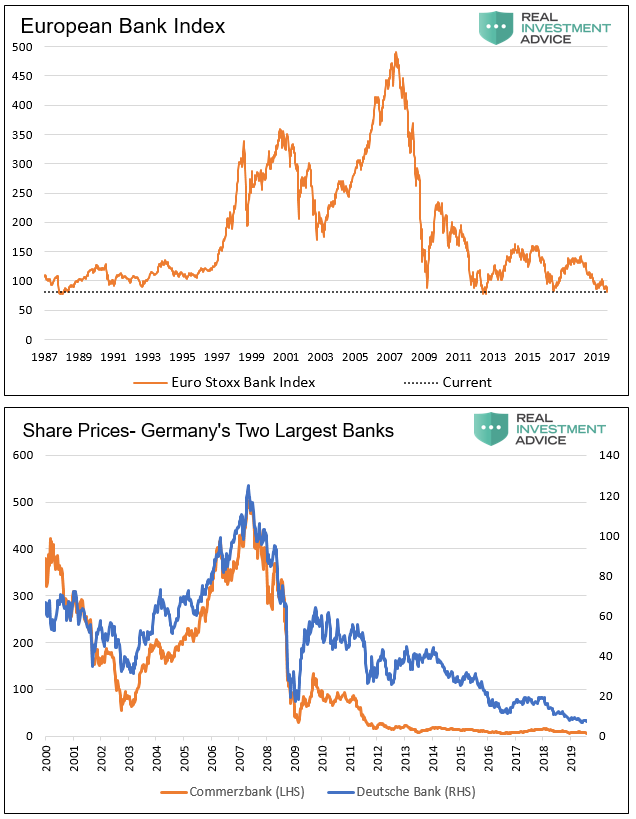

Επί του παρόντος, ο δείκτης Euro STOXX Bank, όπως φαίνεται παρακάτω, διαπραγματεύεται σε επίπεδα χαμηλότερα από αυτά του κατώτατου ορίου του 2009 και τα χαμηλότερα επίπεδα από το 1987.

Το πιο σημαντικό είναι ότι ο δείκτης βρίσκεται στα πρόθυρα να διασπάσει ένα ζωτικής σημασίας τεχνικό επίπεδο προς τα κάτω.

Οι μετοχές των δύο μεγαλύτερων τραπεζών της Γερμανίας, της Deutsche Bank και της Commerzbank, βρίσκονται στα ιστορικά χαμηλά τους.

Αυτό το πρόβλημα δεν απομονώνεται από την Ευρώπη.

Αυτές οι τράπεζες έχουν κίνδυνο μετάδοσης, ο οποίος, εάν εξαπολυθεί, θα εξαπλωθεί σε όλο το παγκόσμιο χρηματοπιστωτικό σύστημα.

Η αγορά αντικατοπτρίζει την αυξανόμενη έλλειψη εμπιστοσύνης στο ευρωπαϊκό τραπεζικό και χρηματοπιστωτικό σύστημα, όπως έχει δοθεί μέσω της πορείας της χρηματιστηριακής αγοράς.

Ο κίνδυνος που αντιμετωπίζει το παγκόσμιο χρηματοπιστωτικό σύστημα είναι ότι, καθώς αναδύονται τα προβλήματα, τα αποτελέσματα των δεύτερων και τρίτων τάξεων αυτών των ζητημάτων θα είναι τόσο αδύνατο να προβλεφθούν όσο και όλο και πιο δύσκολα στον έλεγχο.

Η εμπιστοσύνη στους κεντρικούς τραπεζίτες παγκοσμίως μπορεί να εξασθενίσει γρήγορα, όπως είδαμε πριν από δέκα χρόνια.

Ο αυξανόμενος πλούτος εξαρτάται από την ελαχιστοποίηση του κινδύνου.

Εάν οι αγορές υποχωρήσουν και η αιτία είναι η νομισματική πολιτική που τάσσεται υπέρ των αρνητικών επιτοκίων, οι επενδυτές θα πρέπει να δεχτούν τεράστιες απώλειες.

www.bankingnews.gr

Επιπλέον, υπάρχουν πολλοί επαγγελματίες επενδυτές οι οποίοι εν γνώσει και πρόθυμα αγοράζουν αυτά τα ομόλογα!

Ο παρακάτω πίνακας δείχνει τις πολλές περιπτώσεις δεσμών κρατικών ομολόγων αρνητικής απόδοσης, με τις αποδόσεις των ΗΠΑ ως σύγκριση.

Εξαντλημένη Λογική

Ο παραπάνω πίνακας υπογραμμίζει την παράλογη οικονομική πραγματικότητα.

Οι κεντρικοί τραπεζίτες προσπαθούν να πείσουν τους επενδυτές ότι οι τρέχουσες συνθήκες, αν και διαταραγμένες και εξαιρετικά μη ομαλές, είναι απόλυτα φυσιολογικές.

Πώς οι επενδυτές καταλήγουν στο συμπέρασμα ότι θα υπάρξουν μόνο καλά αποτελέσματα ως αποτέλεσμα των απερίσκεπτων και παράλογων αποφάσεων και ενεργειών;

Είναι συνετό να περιμένει κανείς λενα λαμπρό μέλλον όταν το χρηματοπιστωτικό σύστημα τιμωρεί τους συνετούς αποταμιευτές οι οποίοι είναι περισσότερο σε θέση να επενδύσουν και ανταμείβουν τον κακόβουλο δανεισμό πέρα από τις δυνατότητες του δανειολήπτη;

Η τρέχουσα αγορά και το οικονομικό περιβάλλον απαιτούν μια σαφή εκτίμηση των περιστάσεων και έξυπνο, ειλικρινή λόγο για τις πιθανές επιπτώσεις.

Δυστυχώς, οι περισσότεροι συμμετέχοντες στην αγορά προτιμούν να λειτουργούν ως στρουθοκάμηλοι...

Κατά τα τελευταία δέκα χρόνια, πολλοί επενδυτές αφιέρωσαν σημαντικό χρόνο στην κάλυψη των ζημιών από τη χρηματοπιστωτική κρίση και ανέλαβαν μεγάλο κίνδυνο να το κάνουν.

Έχοντας ανακτήσει κάποιες ή όλες αυτές τις απώλειες.

Σε αυτό το σημείο, μπορούν να συνεχίσουν να βλέπουν προς τα πίσω και πιστεύουν ότι οι παράλογες πολιτικές θα διασφαλίσουν ότι το παρελθόν είναι πρόλογος ή ότι μπορούν να ασκήσουν κάποια ανεξάρτητη σκέψη και να αναγνωρίσουν ότι ο κίνδυνος μιας άλλης σοβαρής ανάληψης δεν είναι αμελητέος.

Η συνετή διαχείριση των κινδύνων είναι πολύ γενναιόδωρη σε όσους επιλέγουν την υπομονή για την εξυπηρέτηση.

Η κατάρρευση της αγοράς dot.com κόστισε την οικονομία περίπου 8 τρισεκατομμύρια δολάρια.

Η εκτίμηση του κόστους της οικονομικής κρίσης 2008-2009 ήταν 22 τρισεκατομμύρια δολάρια.

Η αγοραία αξία του οφειλόμενου χρέους με αρνητικά επιτόκια είναι πάνω από 15 τρισεκατομμύρια δολάρια.

Παρόλο που τα 15 τρισεκατομμύρια δολάρια είναι λιγότερα από τις απώλειες της οικονομικής κρίσης της περιόδου 2008-2009, αυτό που πρέπει να ληφθεί υπόψη είναι το πολλαπλασιαστικό αποτέλεσμα.

Οι απώλειες σε προηγούμενες οικονομικές κρίσεις προκλήθηκαν εν μέρει από τους προαναφερθέντες παράγοντες, αλλά αυξήθηκαν λόγω της επίδρασης τους σε άλλες πτυχές της οικονομίας και των χρηματοπιστωτικών αγορών.

Αυτός είναι ο πολλαπλασιαστής της αιτίας ή του επίκεντρου.

Θυμηθείτε τα ακόλουθα:

Η συνολική κεφαλαιοποίηση των εταιριών τεχνολογίας του δείκτη S&P 500 ήταν περίπου 4 τρισεκατομμύρια δολάρια το Μάρτιο του 2000.

Οι συνολικές απώλειες της αγοράς από την τεχνολογική φούσκα ανήλθαν σε περίπου 8 τρισεκατομμύρια δολάρια.

Επομένως, η ζημιά σε αυτό το επεισόδιο ήταν περίπου 2 δολάριο για κάθε ένα 1 δολάριο έκθεσης ( 8 τρισεκατομμύρια δολάρια απώλειες έναντι έκθεσης 4 τρισεκατομμυρίων δολαρίων) στο επίκεντρο του προβλήματος, οπότε ο πολλαπλασιαστής ήταν 2:1.

Το τοξικό τμήμα της αγοράς των ενυπόθηκων δανείων ήταν περίπου 2 τρισεκατομμύρια δολάρια.

Έτσι, ο αντίκτυπος των ζημιών ήταν 11 δολάρια για κάθε ένα δολάριο έκθεσης (22 τρισεκατομμύρια δολάρια απώλειες έναντι 2 τρισεκατομμυρίων δολαρίων έκθεσης) στο επίκεντρο, ή ένας πολλαπλασιαστής 11: 1.

Εάν εμφανιστεί σήμερα πρόβλημα, το αρνητικό-αποδίδοντας χρέος, φθάνει περισσότερο από τις προηγούμενες κρίσεις, τότε χρησιμοποιώντας έναν απλό λόγο 11 προς 1 στα 15 τρισεκατομμύρια δολάρια είναι 165 τρισεκατομμύρια δολάρια σε απώλειες.

Αυτή είναι η μια μη επιστημονική ανάλυση σεναρίων, αλλά παρέχει μια λογική σειρά πιθανών αποτελεσμάτων.

Αν κάποιος είχε υποθέσει ότι η αγορά ενυπόθηκων δανείων θα πυροδοτούσε απώλειες ύψους 2 τρισεκατομμυρίων δολαρίων το 2007, κανένας δε θα το πίστευε.

Ευρωπαϊκές τράπεζες

Η έννοια του χρέους με αρνητική απόδοση είναι εντελώς παράλογη και ασυνάρτητη.

Αντιφάσκει με κάθε θεμελιώδη κανόνα που μαθαίνουμε και προσπαθούμε να εφαρμόσουμε στις επιχειρήσεις, στη χρηματοδότηση και στην οικονομία.

Υπονοεί ότι το μέλλον είναι πιο σίγουρο από το παρόν - ότι το άγνωστο είναι πιο σίγουρο από το γνωστό!

Όταν το ποσοστό των επενδύσεων/δανείων όχι μόνο απομακρύνεται αλλά γενικά παραμορφώνεται στον τρόπο με τον οποίο σκεφτόμαστε την κατανομή των πόρων, οι πολύτιμοι πόροι θα διοχετευθούν εσφαλμένα.

Το μέγεθος αυτής της λανθασμένης κατανομής εξαρτάται από το χρόνο και την έκταση στην οποία η πολιτική επιμένει.

Η απόδειξη των προβλημάτων αναδύεται εκεί όπου το φαινόμενο των αρνητικών επιτοκίων είναι πιο έντονο - η Ευρώπη. Τα ευρωπαϊκά χρηματοπιστωτικών ιδρυμάτων που λειτουργούν όλο και περισσότερο σε ανθυγιεινό επίπεδο λόγω της βλάβης που προκαλεί η πολιτική των αρνητικών επιτοκίων.

Επί του παρόντος, ο δείκτης Euro STOXX Bank, όπως φαίνεται παρακάτω, διαπραγματεύεται σε επίπεδα χαμηλότερα από αυτά του κατώτατου ορίου του 2009 και τα χαμηλότερα επίπεδα από το 1987.

Το πιο σημαντικό είναι ότι ο δείκτης βρίσκεται στα πρόθυρα να διασπάσει ένα ζωτικής σημασίας τεχνικό επίπεδο προς τα κάτω.

Οι μετοχές των δύο μεγαλύτερων τραπεζών της Γερμανίας, της Deutsche Bank και της Commerzbank, βρίσκονται στα ιστορικά χαμηλά τους.

Αυτό το πρόβλημα δεν απομονώνεται από την Ευρώπη.

Αυτές οι τράπεζες έχουν κίνδυνο μετάδοσης, ο οποίος, εάν εξαπολυθεί, θα εξαπλωθεί σε όλο το παγκόσμιο χρηματοπιστωτικό σύστημα.

Η αγορά αντικατοπτρίζει την αυξανόμενη έλλειψη εμπιστοσύνης στο ευρωπαϊκό τραπεζικό και χρηματοπιστωτικό σύστημα, όπως έχει δοθεί μέσω της πορείας της χρηματιστηριακής αγοράς.

Ο κίνδυνος που αντιμετωπίζει το παγκόσμιο χρηματοπιστωτικό σύστημα είναι ότι, καθώς αναδύονται τα προβλήματα, τα αποτελέσματα των δεύτερων και τρίτων τάξεων αυτών των ζητημάτων θα είναι τόσο αδύνατο να προβλεφθούν όσο και όλο και πιο δύσκολα στον έλεγχο.

Η εμπιστοσύνη στους κεντρικούς τραπεζίτες παγκοσμίως μπορεί να εξασθενίσει γρήγορα, όπως είδαμε πριν από δέκα χρόνια.

Ο αυξανόμενος πλούτος εξαρτάται από την ελαχιστοποίηση του κινδύνου.

Εάν οι αγορές υποχωρήσουν και η αιτία είναι η νομισματική πολιτική που τάσσεται υπέρ των αρνητικών επιτοκίων, οι επενδυτές θα πρέπει να δεχτούν τεράστιες απώλειες.

www.bankingnews.gr

Σχόλια αναγνωστών