Η θέση του δολαρίου ΗΠΑ στη διεθνή νομισματική αρένα είναι από μόνη της μια χειραγώγηση αναφέρει σε ανάλυσή του το Mises Institute

Ο Πρόεδρος Donald Trump θέλει ένα «αδύναμο» δολάριο ΗΠΑ.

Παραπονείται για την ανατίμηση του δολαρίου.

Ωστόσο, έχει δίκιο να κατηγορεί άλλες χώρες για «χειραγώγηση των νομισμάτων»;

Η θέση του δολαρίου ΗΠΑ στη διεθνή νομισματική αρένα δεν είναι από μόνη της μια χειραγώγηση;

Πόσο έχουν επωφεληθεί οι Ηνωμένες Πολιτείες από τον παγκόσμιο ρόλο του δολαρίου και είναι μήπως η ηγεμονία του φτάνει στο τέλος της;

Για να βρούμε μια απάντηση στις ερωτήσεις αυτές, πρέπει να ρίξουμε μια ματιά στη νομισματική πλευρά της ανόδου της αμερικανικής αυτοκρατορίας αναφέρει σε εκτενή ανάλυσή του το think tank Mises Institute.

Σύμφωνα με το Mises Institute ο Trump έχει δίκιο.

Το αμερικανικό δολάριο είναι υπερτιμημένο.

Σύμφωνα με την τελευταία έκδοση του «Big Mac Index» του Economist, για παράδειγμα, μόνο τρία νομίσματα είναι υψηλότερα από το αμερικανικό δολάριο.

Ωστόσο, ο κύριος λόγος για αυτό δεν είναι η χειραγώγηση νομισμάτων αλλά το γεγονός ότι το δολάριο αποτελεί το κύριο διεθνές αποθεματικό νόμισμα.

Αυτό είναι τόσο ευλογία και κατάρα.

Αποτελεί πλεονέκτημα επειδή η χώρα που έχει το κυριότερο διεθνές αποθεματικό νόμισμα μπορεί να έχει εμπορικά ελλείμματα χωρίς να ανησυχεί για το αυξανόμενο εξωτερικό της χρέος.

Επειδή το αμερικανικό εξωτερικό χρέος είναι στο νόμισμα της χώρας, η κυβέρνηση μπορεί πάντα να τιμήσει τις ξένες υποχρεώσεις της, καθώς μπορεί να τυπώσει οποιοδήποτε χρηματικό ποσό θέλει στο δικό της νόμισμα.

Ωστόσο, το διεθνές καθεστώς αποθεματικών έρχεται επίσης με την κατάρα ότι τα επίμονα εμπορικά ελλείμματα αποδυναμώνουν τη βιομηχανική βάση της χώρας. Αντί να πληρώνουν για την εισαγωγή ξένων αγαθών με την εξαγωγή εγχώριας παραγωγής, οι Ηνωμένες Πολιτείες μπορούν απλά να εξάγουν χρήματα.

Αμερικανική υπεροχή

Οι επιδόσεις της οικονομίας των ΗΠΑ τον 20ό αιώνα οφείλονται σε μεγάλο βαθμό στον κυρίαρχο ρόλο του αμερικανικού δολαρίου στο διεθνές νομισματικό σύστημα.

Ένα μεγάλο μέρος της επίτευξης αυτού του ρόλου ήταν το αποτέλεσμα της πολιτικής και στρατιωτικής υπεροχής που οι Ηνωμένες Πολιτείες είχαν αποκτήσει μετά τον Α 'Παγκόσμιο Πόλεμο.

Η σημερινή θέση του αμερικανικού δολαρίου στον κόσμο των χρηματοπιστωτικών συναλλαγών αποτελεί σημαντική στήριξη της ευημερίας στο εσωτερικό των ΗΠΑ και παρέχει τη βάση για την επέκταση της αμερικανικής στρατιωτικής παρουσίας σε όλο τον κόσμο.

Μετά από κάθε έναν από τους δύο παγκόσμιους πολέμους τον 20ό αιώνα, οι Ηνωμένες Πολιτείες εμφανίστηκαν ως η μεγαλύτερη χώρα πιστωτής, ενώ ο πόλεμος είχε καταστρέψει τις οικονομίες των εχθρών της, μαζί με εκείνες των μεγάλων συμμάχων.

Μετά το τέλος του Ψυχρού Πολέμου, αυτό το πρότυπο θα βίωνε μια επανάληψη.

Οι Ηνωμένες Πολιτείες, όπως φαίνεται, υπήρξαν, από τότε, η μόνη εναπομένουσα υπερδύναμη.

Στη δεκαετία του 1990, το δολάριο γνώρισε μια νέα άνθηση, και η αμερικανική οικονομία πέρασε μαγευτική αναζωογόνηση.

Ωστόσο, αυτή τη φορά τα οικονομικά και πολιτικά θεμελιώδη στοιχεία έδωσαν πολύ λιγότερη υποστήριξη στον υποτιθέμενο ρόλο του δολαρίου στον κόσμο.

Σε αντίθεση με τον χρόνο μετά τον Δεύτερο Παγκόσμιο Πόλεμο, η βάση για την παγκόσμια επέκταση του δολαρίου στη δεκαετία του 1990 δεν ήταν οικονομική δύναμη, αλλά δημιουργία χρέους.

Ο δείκτης δημόσιου χρέους, ο οποίος είχε υποχωρήσει από το τέλος του πολέμου, άρχισε να μετατρέπεται το 1982 και από τότε αυξάνεται (Σχήμα 1).

Με αυτή τη δημιουργία χρέους ήρθε μια νέα φάση της παγκόσμιας επέκτασης του δολαρίου.

Η εξάπλωση του δολαρίου παρείχε τη βάση για την οικονομική επίδοση και τη στρατιωτική θέση των Ηνωμένων Πολιτειών.

Ωστόσο, αυτή τη φορά, η νέα δομή που προέκυψε είναι εξωφρενικά ισχυρή αλλά εγγενώς εύθραυστη.

Δεν είναι οικονομική δύναμη που παρέχει το θεμέλιο του ρόλου του δολαρίου ΗΠΑ στο διεθνές νομισματικό σύστημα, αλλά είναι ο οικονομικός ρόλος του δολαρίου ΗΠΑ που παρέχει τη βάση για τις Ηνωμένες Πολιτείες να διατηρήσουν και να επεκτείνουν τις παγκόσμιες δραστηριότητές του.

Ενώ μετά το 1919 και μετά το 1945, οι Ηνωμένες Πολιτείες εμφανίστηκαν όχι μόνο ως ο μεγαλύτερος διεθνής πιστωτής, αλλά και ως μεγάλη βιομηχανική δύναμη, οι ΗΠΑ έχουν καταστεί διεθνής οφειλέτης από τη δεκαετία του 19'80 και αντιμετωπίζουν μια αποδυναμωμένη βιομηχανική βάση.

Επίσης, σε αντίθεση με τους παλαιότερους παγκόσμιους πολέμους και τις άλλες συγκρούσεις, οι οικονομίες της Ρωσίας, της Δυτικής Ευρώπης και της Νοτιοανατολικής Ασίας δεν έμειναν σε ερείπια όταν τελείωσε ο Ψυχρός Πόλεμος.

Όσον αφορά την παραγωγική τους ικανότητα και τους οικονομικούς τους πόρους, οι περιοχές αυτές βρίσκονται τώρα σε ισορροπία με τις Ηνωμένες Πολιτείες.

Για ένα διάστημα φαίνεται ότι το διεθνές νομισματικό σύστημα που εμφανίστηκε στη δεκαετία του 1990 θα μπορούσε να ερμηνευτεί ως μια νέα έκδοση του παλαιότερου συστήματος του Bretton Woods, του οποίου η δομή προέβλεπε κεντρικό ρόλο για το αμερικανικό δολάριο στην εποχή μετά τον Β 'Παγκόσμιο Πόλεμο.

Παρόλο που οι παραλληλισμοί ταιριάζουν στο βαθμό που το σημερινό σύστημα παρέχει παρόμοια οφέλη στους συμμετέχοντες, η παρούσα δομή είναι ακόμη πιο λανθασμένη από το παλαιότερο σύστημα, το οποίο έσπασε λόγω των εσωτερικών αντιφάσεων του.

Bretton Woods

Όπως και το προηγούμενο σύστημα του Bretton Woods (BW1), το σημερινό σύστημα (BW2) χαρακτηρίζεται από τη διασύνδεση ξένων νομισμάτων με το δολάριο ΗΠΑ ή τη χρήση του δολαρίου ως το νόμισμα αναφοράς.

Αυτή τη φορά, κυρίως οι χώρες της Νοτιοανατολικής Ασίας, και ιδιαίτερα η Κίνα, ασκούν αυτή την πολιτική με ανεπίσημο τρόπο. Μέσω αυτής της διευθέτησης, αυτές οι οικονομίες στη Νοτιοανατολική Ασία λαμβάνουν ένα παρόμοιο πλεονέκτημα, όπως κάποτε απολάμβαναν οι χώρες της Δυτικής Ευρώπης όταν τα υποτιμημένα νομίσματά τους έδωσαν ένα ανταγωνιστικό πλεονέκτημα που βοήθησε στην ανοικοδόμηση της βιομηχανικής τους βάσης μετά τον Δεύτερο Παγκόσμιο Πόλεμο.

Μόλις ολοκληρώθηκε αυτό το στάδιο ανασυγκρότησης, το σύστημα BW1 κατέρρευσε και οι Ευρωπαίοι άρχισαν να χτίζουν το δικό τους σύστημα νομισμάτων.

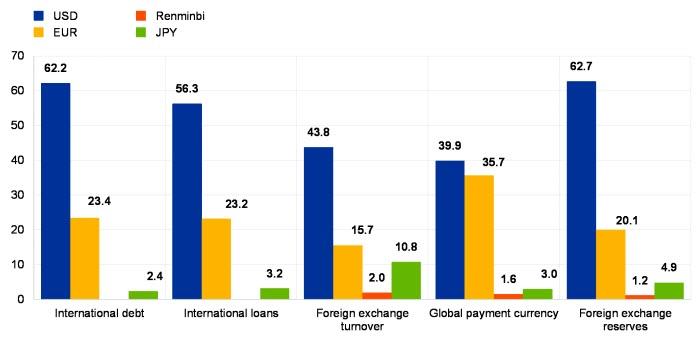

Η αποσύνδεση των ευρωπαϊκών νομισμάτων από το δολάριο προχώρησε βήμα προς βήμα και τελικά οδήγησε στην εισαγωγή του ευρώ το 1999. Από σήμερα το ευρώ ισούται με το δολάριο ΗΠΑ στο μέγεθος της εσωτερικής του χρήσης, αλλά ως παγκόσμιο νόμισμα, και ιδίως ως διεθνές αποθεματικό νόμισμα, το δολάριο ΗΠΑ εξακολουθεί να κυριαρχεί μεγαλοπρεπώς (Σχήμα 2).

Κυρίως οι κεντρικές τράπεζες της Νοτιοανατολικής Ασίας, κυρίως της Κίνας, έχουν συσσωρεύσει δολάρια ΗΠΑ ως διεθνή αποθεματικά τους στο πρόσφατο παρελθόν.

Ωστόσο, δεν υπάρχει αμφιβολία ότι η προθυμία τους να χρηματοδοτήσουν τα ελλείμματα των ΗΠΑ και να παραμείνουν σε ένα αδύναμο νόμισμα δεν θα διαρκέσει για πάντα.

Όπως συνέβη στην Ευρώπη πριν, όταν εκπληρωθεί ο πρωταρχικός στόχος αυτών των χωρών - η βιομηχανική ανάπτυξη που βασίζεται στις εξαγωγές με τη βοήθεια υποτιμημένων νομισμάτων - η Νοτιοανατολική Ασία θα απομακρυνθεί από τη σύνδεση της με το δολάριο ΗΠΑ.

Το Σύστημα του Bretton Woods, όπως δημιουργήθηκε από το τέλος του Β 'Παγκοσμίου Πολέμου, έδωσε ένα «υπερβολικό προνόμιο» στις Ηνωμένες Πολιτείες όταν το δολάριο έγινε το σημείο αναφοράς για το διεθνές νομισματικό σύστημα μετά το σύμφωνο του Bretton Woods.

Με τις άλλες χώρες μέλη να καθορίζουν τα νομίσματά τους με βάση το αμερικανικό δολάριο και το αμερικανικό δολάριο συνδέθηκε με το χρυσό με την επίσημα τιμή στα 35 δολάρια ανά ουγγιά, φαινόταν σαν να βρήκε μια ιδανική κατασκευή για να αποφύγει τις διεθνείς νομισματικές διαταραχές και να παράσχει το πλαίσιο παγκόσμια οικονομική ανάπτυξη.

Η σύνδεση με το χρυσό είχε ως στόχο να αποτρέψει την υπερβολική παραγωγή αμερικανικών δολαρίων από την αμερικανική κυβέρνηση.

Όταν οι ξένες χώρες είχαν εμπορικό πλεόνασμα, επιτράπηκε επισήμως, σύμφωνα με το Accord του Bretton Woods, να ανταλλάξουν τα υπερβολικά δολάρια για χρυσό από το αμερικανικό Υπουργείο Οικονομικών.

Με μια σταθερή ισοτιμία μεταξύ δολαρίου και χρυσού, αυτό θα περιόριζε τη δημιουργία δολαρίων.

Η Γαλλία έλαβε τη συμφωνία κυριολεκτικά και απαίτησε χρυσό από τις Ηνωμένες Πολιτείες αντί να συσσωρεύσει δολάρια ως διεθνή αποθεματικό.

Ωστόσο, άλλες πλεονασματικές χώρες όπως η Ιαπωνία και η Δυτική Γερμανία απέφυγαν αυτή την επιλογή.

Με τις συναλλαγματικές τους ισοτιμίες να διατηρούνται ανταγωνιστικές, η Ιαπωνία και η Δυτική Γερμανία ξεκίνησαν μια αναπτυξιακή στρατηγική που κατευθύνεται προς τις εξαγωγές, που επιτάχυνε την οικονομική τους ανάκαμψη και τους έκανε ξανά βιομηχανικές δυνάμεις.

Για τις Ηνωμένες Πολιτείες, το σύστημα BW1 παρείχε ένα ειδικό προνόμιο και δεν χρειάστηκε πολύς χρόνος για τις Ηνωμένες Πολιτείες να το καταχραστούν.

Επιδιώκοντας το στόχο της επέκτασης του κράτους πρόνοιας μαζί με τις όλο και πιο ενεργές ξένες στρατιωτικές συμμετοχές, οι Ηνωμένες Πολιτείες επέκτειναν δραστικά την προσφορά χρήματος.

Η ασυμφωνία άρχισε να διευρύνεται μεταξύ του αποθέματος χρυσού στα θησαυροφυλάκια της Ομοσπονδιακής Τράπεζας της Αμερικής και των δολαρίων που κυκλοφορούν στον κόσμο. Έγινε προφανές ότι η κυβέρνηση των ΗΠΑ δεν είχε πλέον τα μέσα για να εκπληρώσει την αρχική συμφωνία να καταστήσει τα ξένα νομίσματα ανταλλάξιμα σε χρυσό.

Μέχρι τα τέλη της δεκαετίας του 1960, η έλλειψη δολαρίων της δεκαετίας του 1950 είχε μετατραπεί σε υπερπροσφορά δολαρίων.

Ο παγκόσμιος πληθωρισμός άρχισε να αυξάνεται.

Αρχικά στη συνθήκη BW1, ορίστηκε ότι η τροποποίηση των ισοτιμιών νομισμάτων θα πρέπει να αποτελεί εξαίρεση και όχι κανόνα. Αλλά κατά τη διάρκεια της δεκαετίας του 1960, το διεθνές νομισματικό σύστημα εισήλθε σε μια φάση υψηλής αστάθειας, όταν ο καθορισμός και ο επαναπροσδιορισμός ξένων νομισμάτων προς το δολάριο έγινε μια μεγάλη ανησυχία. Το διεστραμμένο νομισματικό σύστημα που προέκυψε δημιούργησε ένα bonanza για κερδοσκόπους νομισμάτων.

Οι υποψήφιοι για την ανατίμηση των συναλλαγματικών ισοτιμιών - όπως η Γερμανία ή η Ιαπωνία - ήταν εύκολο να εντοπιστούν. Αποκτώντας δάνειο σε δολάρια και μεταβάλλοντας τα χρήματα με σταθερό επιτόκιο σε γερμανικά μάρκα ή γιεν Ιαπωνίας και στη συνέχεια καταθέτοντας το ποσό, θα μπορούσε να εφαρμοστεί μόχλευση και τα κέρδη ήταν εγγυημένα κατά την αναπροσαρμογή των ξένων νομισμάτων - καθώς δεν ήταν δύσκολο προβλέπω.

Ο κίνδυνος ήταν ελάχιστος και σε μεγάλο βαθμό περιοριζόταν στην κάλυψη του κόστους της διαφοράς επιτοκίου μεταξύ του ποσοστού του δολαρίου και του επιτοκίου των καταθέσεων στις γερμανικές ή ιαπωνικές χρηματαγορές.

Ζήτω το δολάριο

Στα τέλη της δεκαετίας του 1960, το διεθνές νομισματικό σύστημα μετασχηματίστηκε σε μια πηγή παγκόσμιας δημιουργίας ρευστότητας που προήλθε από τις Ηνωμένες Πολιτείες, αλλά ανάγκασε και άλλα έθνη να εισάγουν αυτόν τον πληθωρισμό.

Οι κεντρικές τράπεζες που καταπολεμούν τον πληθωρισμό, όπως η γερμανική Bundesbank, δεν θα μπορούσαν να εφαρμόσουν αποτελεσματικά περιοριστικά μέσα.

Δεδομένου ότι η διαφορά επιτοκίου ήταν ο πρωταρχικός παράγοντας κινδύνου για τους κερδοσκόπους νομισμάτων, μια περιοριστική νομισματική πολιτική με υψηλότερα επιτόκια στην υποψήφια για αναπροσαρμογή χώρα θα προσελκύσει ακόμα πιο πολλά χρήματα και θα έκανε την κερδοσκοπία ακόμη λιγότερο επικίνδυνη.

Οι κεντρικές τράπεζες του εξωτερικού, ιδιαίτερα η γερμανική Bundesbank και η Τράπεζα της Ιαπωνίας, συγκέντρωσαν μαζικά δολάρια ΗΠΑ ως διεθνή αποθεματικά όταν κράτησαν τις ισοτιμίες τους σταθερές στο δολάριο στην υποτιμημένη ισοτιμία.

Ωστόσο, με την αγορά της πλεονάζουσας προσφοράς δολαρίων ΗΠΑ με το δικό τους νόμισμα, οι χώρες αυτές διεύρυναν τη δική τους νομισματική βάση και έθεσαν τα θεμέλια για τον πληθωρισμό στο σπίτι.

Το 1971, με τη λεγόμενη συμφωνία Smithsonian, έγινε μια τελευταία προσπάθεια να σωθεί το παλαιό σύστημα όταν οι Ηνωμένες Πολιτείες υποτίμησαν το νόμισμά τους έναντι του χρυσού και μιας σειράς άλλων νομισμάτων.

Ωστόσο, σύντομα μετά, έγινε φανερό ότι δεν υπήρχε πιθανότητα αναβίωσης για το παλιό καθεστώς.

Το 1973, με την υιοθέτηση του νέου κανόνα ότι κάθε χώρα θα μπορούσε να επιλέξει τη δική της νομισματική ρύθμιση, το σύστημα Bretton Woods χαρακτηρίστηκε επίσημα ως νεκρό.

Από τότε, το δολάριο ΗΠΑ έχει εισέλθει σε μακρά πτώση, που διακόπτεται από δύο επεισόδια.

Υπό την προεδρία του Reagna, ο ψυχρός πόλεμος εισήλθε στην τελική του περίοδο και το δολάριο έγινε το νόμισμα καταφυγίου για κάποιο χρονικό διάστημα.

Η αμερικανική νίκη σε αυτή τη μάχη εμφανίστηκε ως επανάληψη των τερμάτων του Α’ Παγκοσμίου Πολέμου και του Β’ Παγκοσμίου Πολέμου, με τις Ηνωμένες Πολιτείες να εμφανίζονται για τρίτη φορά στον κόσμο.

Στη δεκαετία του 1990, η τριάδα της παγκόσμιας κυριαρχίας φαινόταν καλά για τις Ηνωμένες Πολιτείες: η απαράμιλλη στρατιωτική δύναμη, μια ανερχόμενη και καινοτόμος οικονομία και το καθεστώς του αδιαμφισβήτητου εκδότη του παγκόσμιου νομίσματος.

Το αμερικανικό δολάριο γνώρισε μια άλλη περίοδο αντοχής.

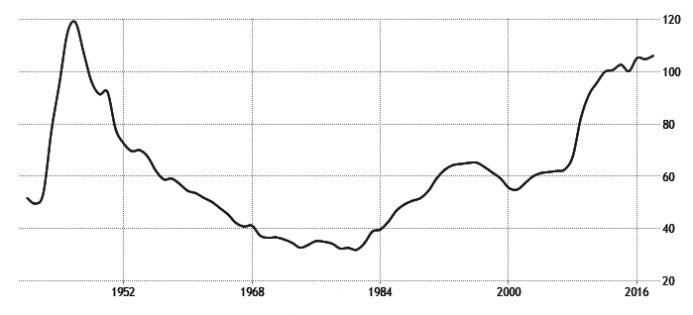

Από το 2002, ωστόσο, η μακροπρόθεσμη τάση προς ένα πιο αδύναμο δολάριο είναι πίσω στη θέση του, διακόπτεται από χαμηλότερες κορυφές των κυμάτων ισχύος (βλ. Σχήμα 3).

Το δολάριο και η αμερικανική εξωτερική πολιτική

Στη δεκαετία του 1990, η νομισματική πολιτική των Ηνωμένων Πολιτειών έγινε ένα όργανο μιας μεγάλης γεωστρατηγικής επιχείρησης.

Το νεοσυντηρητικό κίνημα έλαβε τον αστερισμό αυτό όπως προέκυψε τη δεκαετία του 1990 ως δεδομένο και εφάρμοσε μια πολιτική που βασιζόταν σε μια φιλοσοφία που υποτίθεται με σχεδόν θρησκευτική εμπιστοσύνη ότι ήταν καθήκον και δικαίωμα των Ηνωμένων Πολιτειών να είναι ο ηγεμόνας του 21ο αιώνα.

Σε αντίθεση όμως με τον χρόνο μετά τους δύο παγκόσμιους πολέμους, ο υπόλοιπος κόσμος έξω από τις Ηνωμένες Πολιτείες δεν έμεινε σε ερείπια.

Ενώ, μετά τους δύο παγκόσμιους πολέμους, η αμερικανική βιομηχανική βάση έθεσε τις βάσεις για το ρόλο του δολαρίου, τώρα δεν ήταν η ανωτερότητα της αμερικανικής βιομηχανικής βάσης που παρείχε τη βάση για τον παγκόσμιο ρόλο των Ηνωμένων Πολιτειών, ανεπανάληπτη όρεξη για ιδιωτική και δημόσια κατανάλωση.

Η τρέχουσα στήριξη του γεωστρατηγικού παιχνιδιού υπεροχής των Ηνωμένων Πολιτειών είναι το αμερικανικό δολάριο από μόνο του ως το κυριότερο διεθνές αποθεματικό και εμπορικό νόμισμα.

Πρόκειται για ένα σύστημα χωρίς σωστό υπόβαθρο παρόμοιο με τις παραδόσεις που ζουν επί παρατεταμένο χρονικό διάστημα ακόμη και όταν οι λόγοι για την ύπαρξή τους έχουν εξαφανιστεί.

Αλλαγή φρουράς

Η εύκολη νομισματική πολιτική των Ηνωμένων Πολιτειών επιτάχυνε την αποβιομηχάνιση στο εσωτερικό της χώρας και προώθησε την εκβιομηχάνιση στο εξωτερικό (κυρίως στην Κίνα και στην υπόλοιπη Νοτιοανατολική Ασία). δημιούργησε μια κατάσταση που έρχεται σε έντονη αντίθεση με το τέλος του Α' Παγκοσμίου Πολέμου και του Β' Παγκοσμίου Πολέμου.

Στο πλαίσιο του νέου συστήματος BW2, οι Ηνωμένες Πολιτείες δεν είναι πλέον ο μεγαλύτερος πιστωτής με τη μεγαλύτερη βιομηχανική βάση, αλλά αντιθέτως έχει καταστεί ο μεγαλύτερος διεθνής οφειλέτης.

Η αυτοκρατορική πολιτική απαιτεί εκτεταμένη νομισματική πολιτική και η συνέπεια της εμφανίζεται σε σταθερά υψηλά εμπορικά ελλείμματα και σε επιδείνωση των Άμεσων Ξένων Επενδύσεων (Σχήμα 4).

Όντας ο εκδότης του παγκόσμιου αποθεματικού νομίσματος παρέχει τεράστια οφέλη που έρχονται με μια κατάρα.

Οι αυξημένες δυνατότητες ιδιωτικής και δημόσιας κατανάλωσης προέρχονται από το προνόμιο της απόκτησης αγαθών από το εξωτερικό χωρίς την ανάγκη παραγωγής ισοδύναμου ποσού εμπορεύσιμων αγαθών εξαγωγής.

Ενώ άλλες χώρες πρέπει να εξάγουν για να πληρώσουν για τις εισαγωγές τους, ο κυρίαρχος που εκπέμπει ένα παγκόσμιο νόμισμα απαλλάσσεται από την τήρηση του πιο θεμελιώδους νόμου οικονομικής ανταλλαγής.

Αυτό θέτει τους εγχώριους πόρους ελεύθερους για την επέκταση του κράτους, ιδιαίτερα της στρατιωτικής εξουσίας.

Όσο περισσότερο μια τέτοια αυτοκρατορική δύναμη επεκτείνει τη στρατιωτική της παρουσία, τόσο περισσότερο το νόμισμά της γίνεται ένα παγκόσμιο νόμισμα και έτσι μπορούν να χρηματοδοτηθούν νέα επεκτατικά βήματα.

Η επέκταση γίνεται αναγκαιότητα.

Με την πάροδο του χρόνου, ωστόσο, η απόκλιση διευρύνεται μεταξύ της αποδυνάμωσης της βιομηχανικής βάσης στο σπίτι και του εκτεταμένου παγκόσμιου ρόλου.

Με τα αγαθά που προέρχονται από το εξωτερικό για τα οποία δεν υπάρχει άμεση ανάγκη να πληρώσουν με ιδρώτα και προσπάθεια, ο εγχώριος πολιτισμός αλλάζει από μια ηθική της παραγωγής στον ηδονισμό.

Η πλημμυρίδα της διαφθοράς υπονομεύει το πολιτικό σύστημα.

Με τους πόρους που ελευθερώνονται λόγω των εισαγωγών, η παραγωγή αγαθών στο σπίτι μετατοπίζεται σε φανταχτερά πράγματα.

Ο κύκλος του «panem et circenses» ήταν η μοίρα όλων των αυτοκρατοριών.

Η σημερινή παγκόσμια θέση των Ηνωμένων Πολιτειών είναι παρόμοια με αυτή της Ισπανίας κατά την περίοδο της πτώσης της.

Έχοντας ήδη κάνει τον οικονομικό της κύκλο, η Ισπανία προσπάθησε απελπισμένα να παραμείνει στις αποικίες της σε όλο τον κόσμο, ενώ η εγχώρια οικονομία μεταμορφώθηκε σε μια δημόσια υπηρεσία και στρατιωτικοποιημένη οικονομία.

Τελικά, οι Ηνωμένες Πολιτείες έδωσαν το τελικό χτύπημα στην ισπανική αυτοκρατορία αφαιρώντας την Κούβα, το Πουέρτο Ρίκο και τις Φιλιππίνες.

Μια νέα φάση της γεωγραφικής επέκτασης και κυριαρχίας των ΗΠΑ άρχισε και το 1898 και η σκηνή καθορίστηκε για να καταστούν οι Ηνωμένες Πολιτείες η αυτοκρατορική δύναμη του 20ού αιώνα.

Η ιστορία, και ιδιαίτερα η οικονομική ιστορία, δείχνει πάντα.

Κοινά χαρακτηριστικά και διαφορές, και μάλιστα, η Αμερικανική Αυτοκρατορία είναι διαφορετική από κάποιες από τις πρώην αυτοκρατορίες.

Ωστόσο, αυτό που έχουν οι Ηνωμένες Πολιτείες από κοινού με τα πρώην αυτοκρατορικά κράτη είναι ότι σε κάποιο σημείο η στρατιωτική επέκταση γίνεται πολύ περίπλοκη για να αντιμετωπιστεί αποτελεσματικά και έτσι καθίσταται υπερβολικά δαπανηρή.

Η διαφορά μεταξύ της σχετικής θέσης της αμερικανικής οικονομίας στον κόσμο, αφενός, και της σχετικής θέσης των Ηνωμένων Πολιτειών ως προς τη στρατιωτική της παρουσία και τον ρόλο του αμερικανικού δολαρίου, αφετέρου, κινείται προς το σημείο πυρόλυσης. Αυτό οδηγεί στο συμπέρασμα ότι σε έναν κόσμο όπου η οικονομική ισχύς των Ηνωμένων Πολιτειών μειώνεται σε σχέση με άλλες χώρες και περιφέρειες, θα υπάρξει ολοένα και λιγότερο χώρος για το προνόμιο του δολαρίου ΗΠΑ.

Διαφορετικά από τους παράγοντες που δικαιολογούσαν την προσδοκία μιας επόμενης κατάρρευσης του δολαρίου το 2007, το αμερικανικό νόμισμα γνώρισε μια νέα άνοιξη λόγω της χρηματοπιστωτικής κρίσης του 2008. Με λίγα άλλα για καταφύγιο, το αμερικανικό δολάριο χρησίμευε ως ασφαλές καταφύγιο .

Παραμένει να δούμε αν αυτό θα συμβεί και στην περίπτωση της επόμενης οικονομικής καταστροφής.

www.bankingnews.gr

Παραπονείται για την ανατίμηση του δολαρίου.

Ωστόσο, έχει δίκιο να κατηγορεί άλλες χώρες για «χειραγώγηση των νομισμάτων»;

Η θέση του δολαρίου ΗΠΑ στη διεθνή νομισματική αρένα δεν είναι από μόνη της μια χειραγώγηση;

Πόσο έχουν επωφεληθεί οι Ηνωμένες Πολιτείες από τον παγκόσμιο ρόλο του δολαρίου και είναι μήπως η ηγεμονία του φτάνει στο τέλος της;

Για να βρούμε μια απάντηση στις ερωτήσεις αυτές, πρέπει να ρίξουμε μια ματιά στη νομισματική πλευρά της ανόδου της αμερικανικής αυτοκρατορίας αναφέρει σε εκτενή ανάλυσή του το think tank Mises Institute.

Σύμφωνα με το Mises Institute ο Trump έχει δίκιο.

Το αμερικανικό δολάριο είναι υπερτιμημένο.

Σύμφωνα με την τελευταία έκδοση του «Big Mac Index» του Economist, για παράδειγμα, μόνο τρία νομίσματα είναι υψηλότερα από το αμερικανικό δολάριο.

Ωστόσο, ο κύριος λόγος για αυτό δεν είναι η χειραγώγηση νομισμάτων αλλά το γεγονός ότι το δολάριο αποτελεί το κύριο διεθνές αποθεματικό νόμισμα.

Αυτό είναι τόσο ευλογία και κατάρα.

Αποτελεί πλεονέκτημα επειδή η χώρα που έχει το κυριότερο διεθνές αποθεματικό νόμισμα μπορεί να έχει εμπορικά ελλείμματα χωρίς να ανησυχεί για το αυξανόμενο εξωτερικό της χρέος.

Επειδή το αμερικανικό εξωτερικό χρέος είναι στο νόμισμα της χώρας, η κυβέρνηση μπορεί πάντα να τιμήσει τις ξένες υποχρεώσεις της, καθώς μπορεί να τυπώσει οποιοδήποτε χρηματικό ποσό θέλει στο δικό της νόμισμα.

Ωστόσο, το διεθνές καθεστώς αποθεματικών έρχεται επίσης με την κατάρα ότι τα επίμονα εμπορικά ελλείμματα αποδυναμώνουν τη βιομηχανική βάση της χώρας. Αντί να πληρώνουν για την εισαγωγή ξένων αγαθών με την εξαγωγή εγχώριας παραγωγής, οι Ηνωμένες Πολιτείες μπορούν απλά να εξάγουν χρήματα.

Αμερικανική υπεροχή

Οι επιδόσεις της οικονομίας των ΗΠΑ τον 20ό αιώνα οφείλονται σε μεγάλο βαθμό στον κυρίαρχο ρόλο του αμερικανικού δολαρίου στο διεθνές νομισματικό σύστημα.

Ένα μεγάλο μέρος της επίτευξης αυτού του ρόλου ήταν το αποτέλεσμα της πολιτικής και στρατιωτικής υπεροχής που οι Ηνωμένες Πολιτείες είχαν αποκτήσει μετά τον Α 'Παγκόσμιο Πόλεμο.

Η σημερινή θέση του αμερικανικού δολαρίου στον κόσμο των χρηματοπιστωτικών συναλλαγών αποτελεί σημαντική στήριξη της ευημερίας στο εσωτερικό των ΗΠΑ και παρέχει τη βάση για την επέκταση της αμερικανικής στρατιωτικής παρουσίας σε όλο τον κόσμο.

Μετά από κάθε έναν από τους δύο παγκόσμιους πολέμους τον 20ό αιώνα, οι Ηνωμένες Πολιτείες εμφανίστηκαν ως η μεγαλύτερη χώρα πιστωτής, ενώ ο πόλεμος είχε καταστρέψει τις οικονομίες των εχθρών της, μαζί με εκείνες των μεγάλων συμμάχων.

Μετά το τέλος του Ψυχρού Πολέμου, αυτό το πρότυπο θα βίωνε μια επανάληψη.

Οι Ηνωμένες Πολιτείες, όπως φαίνεται, υπήρξαν, από τότε, η μόνη εναπομένουσα υπερδύναμη.

Στη δεκαετία του 1990, το δολάριο γνώρισε μια νέα άνθηση, και η αμερικανική οικονομία πέρασε μαγευτική αναζωογόνηση.

Ωστόσο, αυτή τη φορά τα οικονομικά και πολιτικά θεμελιώδη στοιχεία έδωσαν πολύ λιγότερη υποστήριξη στον υποτιθέμενο ρόλο του δολαρίου στον κόσμο.

Σε αντίθεση με τον χρόνο μετά τον Δεύτερο Παγκόσμιο Πόλεμο, η βάση για την παγκόσμια επέκταση του δολαρίου στη δεκαετία του 1990 δεν ήταν οικονομική δύναμη, αλλά δημιουργία χρέους.

Ο δείκτης δημόσιου χρέους, ο οποίος είχε υποχωρήσει από το τέλος του πολέμου, άρχισε να μετατρέπεται το 1982 και από τότε αυξάνεται (Σχήμα 1).

Με αυτή τη δημιουργία χρέους ήρθε μια νέα φάση της παγκόσμιας επέκτασης του δολαρίου.

Η εξάπλωση του δολαρίου παρείχε τη βάση για την οικονομική επίδοση και τη στρατιωτική θέση των Ηνωμένων Πολιτειών.

Ωστόσο, αυτή τη φορά, η νέα δομή που προέκυψε είναι εξωφρενικά ισχυρή αλλά εγγενώς εύθραυστη.

Δεν είναι οικονομική δύναμη που παρέχει το θεμέλιο του ρόλου του δολαρίου ΗΠΑ στο διεθνές νομισματικό σύστημα, αλλά είναι ο οικονομικός ρόλος του δολαρίου ΗΠΑ που παρέχει τη βάση για τις Ηνωμένες Πολιτείες να διατηρήσουν και να επεκτείνουν τις παγκόσμιες δραστηριότητές του.

Ενώ μετά το 1919 και μετά το 1945, οι Ηνωμένες Πολιτείες εμφανίστηκαν όχι μόνο ως ο μεγαλύτερος διεθνής πιστωτής, αλλά και ως μεγάλη βιομηχανική δύναμη, οι ΗΠΑ έχουν καταστεί διεθνής οφειλέτης από τη δεκαετία του 19'80 και αντιμετωπίζουν μια αποδυναμωμένη βιομηχανική βάση.

Επίσης, σε αντίθεση με τους παλαιότερους παγκόσμιους πολέμους και τις άλλες συγκρούσεις, οι οικονομίες της Ρωσίας, της Δυτικής Ευρώπης και της Νοτιοανατολικής Ασίας δεν έμειναν σε ερείπια όταν τελείωσε ο Ψυχρός Πόλεμος.

Όσον αφορά την παραγωγική τους ικανότητα και τους οικονομικούς τους πόρους, οι περιοχές αυτές βρίσκονται τώρα σε ισορροπία με τις Ηνωμένες Πολιτείες.

Για ένα διάστημα φαίνεται ότι το διεθνές νομισματικό σύστημα που εμφανίστηκε στη δεκαετία του 1990 θα μπορούσε να ερμηνευτεί ως μια νέα έκδοση του παλαιότερου συστήματος του Bretton Woods, του οποίου η δομή προέβλεπε κεντρικό ρόλο για το αμερικανικό δολάριο στην εποχή μετά τον Β 'Παγκόσμιο Πόλεμο.

Παρόλο που οι παραλληλισμοί ταιριάζουν στο βαθμό που το σημερινό σύστημα παρέχει παρόμοια οφέλη στους συμμετέχοντες, η παρούσα δομή είναι ακόμη πιο λανθασμένη από το παλαιότερο σύστημα, το οποίο έσπασε λόγω των εσωτερικών αντιφάσεων του.

Bretton Woods

Όπως και το προηγούμενο σύστημα του Bretton Woods (BW1), το σημερινό σύστημα (BW2) χαρακτηρίζεται από τη διασύνδεση ξένων νομισμάτων με το δολάριο ΗΠΑ ή τη χρήση του δολαρίου ως το νόμισμα αναφοράς.

Αυτή τη φορά, κυρίως οι χώρες της Νοτιοανατολικής Ασίας, και ιδιαίτερα η Κίνα, ασκούν αυτή την πολιτική με ανεπίσημο τρόπο. Μέσω αυτής της διευθέτησης, αυτές οι οικονομίες στη Νοτιοανατολική Ασία λαμβάνουν ένα παρόμοιο πλεονέκτημα, όπως κάποτε απολάμβαναν οι χώρες της Δυτικής Ευρώπης όταν τα υποτιμημένα νομίσματά τους έδωσαν ένα ανταγωνιστικό πλεονέκτημα που βοήθησε στην ανοικοδόμηση της βιομηχανικής τους βάσης μετά τον Δεύτερο Παγκόσμιο Πόλεμο.

Μόλις ολοκληρώθηκε αυτό το στάδιο ανασυγκρότησης, το σύστημα BW1 κατέρρευσε και οι Ευρωπαίοι άρχισαν να χτίζουν το δικό τους σύστημα νομισμάτων.

Η αποσύνδεση των ευρωπαϊκών νομισμάτων από το δολάριο προχώρησε βήμα προς βήμα και τελικά οδήγησε στην εισαγωγή του ευρώ το 1999. Από σήμερα το ευρώ ισούται με το δολάριο ΗΠΑ στο μέγεθος της εσωτερικής του χρήσης, αλλά ως παγκόσμιο νόμισμα, και ιδίως ως διεθνές αποθεματικό νόμισμα, το δολάριο ΗΠΑ εξακολουθεί να κυριαρχεί μεγαλοπρεπώς (Σχήμα 2).

Κυρίως οι κεντρικές τράπεζες της Νοτιοανατολικής Ασίας, κυρίως της Κίνας, έχουν συσσωρεύσει δολάρια ΗΠΑ ως διεθνή αποθεματικά τους στο πρόσφατο παρελθόν.

Ωστόσο, δεν υπάρχει αμφιβολία ότι η προθυμία τους να χρηματοδοτήσουν τα ελλείμματα των ΗΠΑ και να παραμείνουν σε ένα αδύναμο νόμισμα δεν θα διαρκέσει για πάντα.

Όπως συνέβη στην Ευρώπη πριν, όταν εκπληρωθεί ο πρωταρχικός στόχος αυτών των χωρών - η βιομηχανική ανάπτυξη που βασίζεται στις εξαγωγές με τη βοήθεια υποτιμημένων νομισμάτων - η Νοτιοανατολική Ασία θα απομακρυνθεί από τη σύνδεση της με το δολάριο ΗΠΑ.

Το Σύστημα του Bretton Woods, όπως δημιουργήθηκε από το τέλος του Β 'Παγκοσμίου Πολέμου, έδωσε ένα «υπερβολικό προνόμιο» στις Ηνωμένες Πολιτείες όταν το δολάριο έγινε το σημείο αναφοράς για το διεθνές νομισματικό σύστημα μετά το σύμφωνο του Bretton Woods.

Με τις άλλες χώρες μέλη να καθορίζουν τα νομίσματά τους με βάση το αμερικανικό δολάριο και το αμερικανικό δολάριο συνδέθηκε με το χρυσό με την επίσημα τιμή στα 35 δολάρια ανά ουγγιά, φαινόταν σαν να βρήκε μια ιδανική κατασκευή για να αποφύγει τις διεθνείς νομισματικές διαταραχές και να παράσχει το πλαίσιο παγκόσμια οικονομική ανάπτυξη.

Η σύνδεση με το χρυσό είχε ως στόχο να αποτρέψει την υπερβολική παραγωγή αμερικανικών δολαρίων από την αμερικανική κυβέρνηση.

Όταν οι ξένες χώρες είχαν εμπορικό πλεόνασμα, επιτράπηκε επισήμως, σύμφωνα με το Accord του Bretton Woods, να ανταλλάξουν τα υπερβολικά δολάρια για χρυσό από το αμερικανικό Υπουργείο Οικονομικών.

Με μια σταθερή ισοτιμία μεταξύ δολαρίου και χρυσού, αυτό θα περιόριζε τη δημιουργία δολαρίων.

Η Γαλλία έλαβε τη συμφωνία κυριολεκτικά και απαίτησε χρυσό από τις Ηνωμένες Πολιτείες αντί να συσσωρεύσει δολάρια ως διεθνή αποθεματικό.

Ωστόσο, άλλες πλεονασματικές χώρες όπως η Ιαπωνία και η Δυτική Γερμανία απέφυγαν αυτή την επιλογή.

Με τις συναλλαγματικές τους ισοτιμίες να διατηρούνται ανταγωνιστικές, η Ιαπωνία και η Δυτική Γερμανία ξεκίνησαν μια αναπτυξιακή στρατηγική που κατευθύνεται προς τις εξαγωγές, που επιτάχυνε την οικονομική τους ανάκαμψη και τους έκανε ξανά βιομηχανικές δυνάμεις.

Για τις Ηνωμένες Πολιτείες, το σύστημα BW1 παρείχε ένα ειδικό προνόμιο και δεν χρειάστηκε πολύς χρόνος για τις Ηνωμένες Πολιτείες να το καταχραστούν.

Επιδιώκοντας το στόχο της επέκτασης του κράτους πρόνοιας μαζί με τις όλο και πιο ενεργές ξένες στρατιωτικές συμμετοχές, οι Ηνωμένες Πολιτείες επέκτειναν δραστικά την προσφορά χρήματος.

Η ασυμφωνία άρχισε να διευρύνεται μεταξύ του αποθέματος χρυσού στα θησαυροφυλάκια της Ομοσπονδιακής Τράπεζας της Αμερικής και των δολαρίων που κυκλοφορούν στον κόσμο. Έγινε προφανές ότι η κυβέρνηση των ΗΠΑ δεν είχε πλέον τα μέσα για να εκπληρώσει την αρχική συμφωνία να καταστήσει τα ξένα νομίσματα ανταλλάξιμα σε χρυσό.

Μέχρι τα τέλη της δεκαετίας του 1960, η έλλειψη δολαρίων της δεκαετίας του 1950 είχε μετατραπεί σε υπερπροσφορά δολαρίων.

Ο παγκόσμιος πληθωρισμός άρχισε να αυξάνεται.

Αρχικά στη συνθήκη BW1, ορίστηκε ότι η τροποποίηση των ισοτιμιών νομισμάτων θα πρέπει να αποτελεί εξαίρεση και όχι κανόνα. Αλλά κατά τη διάρκεια της δεκαετίας του 1960, το διεθνές νομισματικό σύστημα εισήλθε σε μια φάση υψηλής αστάθειας, όταν ο καθορισμός και ο επαναπροσδιορισμός ξένων νομισμάτων προς το δολάριο έγινε μια μεγάλη ανησυχία. Το διεστραμμένο νομισματικό σύστημα που προέκυψε δημιούργησε ένα bonanza για κερδοσκόπους νομισμάτων.

Οι υποψήφιοι για την ανατίμηση των συναλλαγματικών ισοτιμιών - όπως η Γερμανία ή η Ιαπωνία - ήταν εύκολο να εντοπιστούν. Αποκτώντας δάνειο σε δολάρια και μεταβάλλοντας τα χρήματα με σταθερό επιτόκιο σε γερμανικά μάρκα ή γιεν Ιαπωνίας και στη συνέχεια καταθέτοντας το ποσό, θα μπορούσε να εφαρμοστεί μόχλευση και τα κέρδη ήταν εγγυημένα κατά την αναπροσαρμογή των ξένων νομισμάτων - καθώς δεν ήταν δύσκολο προβλέπω.

Ο κίνδυνος ήταν ελάχιστος και σε μεγάλο βαθμό περιοριζόταν στην κάλυψη του κόστους της διαφοράς επιτοκίου μεταξύ του ποσοστού του δολαρίου και του επιτοκίου των καταθέσεων στις γερμανικές ή ιαπωνικές χρηματαγορές.

Ζήτω το δολάριο

Στα τέλη της δεκαετίας του 1960, το διεθνές νομισματικό σύστημα μετασχηματίστηκε σε μια πηγή παγκόσμιας δημιουργίας ρευστότητας που προήλθε από τις Ηνωμένες Πολιτείες, αλλά ανάγκασε και άλλα έθνη να εισάγουν αυτόν τον πληθωρισμό.

Οι κεντρικές τράπεζες που καταπολεμούν τον πληθωρισμό, όπως η γερμανική Bundesbank, δεν θα μπορούσαν να εφαρμόσουν αποτελεσματικά περιοριστικά μέσα.

Δεδομένου ότι η διαφορά επιτοκίου ήταν ο πρωταρχικός παράγοντας κινδύνου για τους κερδοσκόπους νομισμάτων, μια περιοριστική νομισματική πολιτική με υψηλότερα επιτόκια στην υποψήφια για αναπροσαρμογή χώρα θα προσελκύσει ακόμα πιο πολλά χρήματα και θα έκανε την κερδοσκοπία ακόμη λιγότερο επικίνδυνη.

Οι κεντρικές τράπεζες του εξωτερικού, ιδιαίτερα η γερμανική Bundesbank και η Τράπεζα της Ιαπωνίας, συγκέντρωσαν μαζικά δολάρια ΗΠΑ ως διεθνή αποθεματικά όταν κράτησαν τις ισοτιμίες τους σταθερές στο δολάριο στην υποτιμημένη ισοτιμία.

Ωστόσο, με την αγορά της πλεονάζουσας προσφοράς δολαρίων ΗΠΑ με το δικό τους νόμισμα, οι χώρες αυτές διεύρυναν τη δική τους νομισματική βάση και έθεσαν τα θεμέλια για τον πληθωρισμό στο σπίτι.

Το 1971, με τη λεγόμενη συμφωνία Smithsonian, έγινε μια τελευταία προσπάθεια να σωθεί το παλαιό σύστημα όταν οι Ηνωμένες Πολιτείες υποτίμησαν το νόμισμά τους έναντι του χρυσού και μιας σειράς άλλων νομισμάτων.

Ωστόσο, σύντομα μετά, έγινε φανερό ότι δεν υπήρχε πιθανότητα αναβίωσης για το παλιό καθεστώς.

Το 1973, με την υιοθέτηση του νέου κανόνα ότι κάθε χώρα θα μπορούσε να επιλέξει τη δική της νομισματική ρύθμιση, το σύστημα Bretton Woods χαρακτηρίστηκε επίσημα ως νεκρό.

Από τότε, το δολάριο ΗΠΑ έχει εισέλθει σε μακρά πτώση, που διακόπτεται από δύο επεισόδια.

Υπό την προεδρία του Reagna, ο ψυχρός πόλεμος εισήλθε στην τελική του περίοδο και το δολάριο έγινε το νόμισμα καταφυγίου για κάποιο χρονικό διάστημα.

Η αμερικανική νίκη σε αυτή τη μάχη εμφανίστηκε ως επανάληψη των τερμάτων του Α’ Παγκοσμίου Πολέμου και του Β’ Παγκοσμίου Πολέμου, με τις Ηνωμένες Πολιτείες να εμφανίζονται για τρίτη φορά στον κόσμο.

Στη δεκαετία του 1990, η τριάδα της παγκόσμιας κυριαρχίας φαινόταν καλά για τις Ηνωμένες Πολιτείες: η απαράμιλλη στρατιωτική δύναμη, μια ανερχόμενη και καινοτόμος οικονομία και το καθεστώς του αδιαμφισβήτητου εκδότη του παγκόσμιου νομίσματος.

Το αμερικανικό δολάριο γνώρισε μια άλλη περίοδο αντοχής.

Από το 2002, ωστόσο, η μακροπρόθεσμη τάση προς ένα πιο αδύναμο δολάριο είναι πίσω στη θέση του, διακόπτεται από χαμηλότερες κορυφές των κυμάτων ισχύος (βλ. Σχήμα 3).

Το δολάριο και η αμερικανική εξωτερική πολιτική

Στη δεκαετία του 1990, η νομισματική πολιτική των Ηνωμένων Πολιτειών έγινε ένα όργανο μιας μεγάλης γεωστρατηγικής επιχείρησης.

Το νεοσυντηρητικό κίνημα έλαβε τον αστερισμό αυτό όπως προέκυψε τη δεκαετία του 1990 ως δεδομένο και εφάρμοσε μια πολιτική που βασιζόταν σε μια φιλοσοφία που υποτίθεται με σχεδόν θρησκευτική εμπιστοσύνη ότι ήταν καθήκον και δικαίωμα των Ηνωμένων Πολιτειών να είναι ο ηγεμόνας του 21ο αιώνα.

Σε αντίθεση όμως με τον χρόνο μετά τους δύο παγκόσμιους πολέμους, ο υπόλοιπος κόσμος έξω από τις Ηνωμένες Πολιτείες δεν έμεινε σε ερείπια.

Ενώ, μετά τους δύο παγκόσμιους πολέμους, η αμερικανική βιομηχανική βάση έθεσε τις βάσεις για το ρόλο του δολαρίου, τώρα δεν ήταν η ανωτερότητα της αμερικανικής βιομηχανικής βάσης που παρείχε τη βάση για τον παγκόσμιο ρόλο των Ηνωμένων Πολιτειών, ανεπανάληπτη όρεξη για ιδιωτική και δημόσια κατανάλωση.

Η τρέχουσα στήριξη του γεωστρατηγικού παιχνιδιού υπεροχής των Ηνωμένων Πολιτειών είναι το αμερικανικό δολάριο από μόνο του ως το κυριότερο διεθνές αποθεματικό και εμπορικό νόμισμα.

Πρόκειται για ένα σύστημα χωρίς σωστό υπόβαθρο παρόμοιο με τις παραδόσεις που ζουν επί παρατεταμένο χρονικό διάστημα ακόμη και όταν οι λόγοι για την ύπαρξή τους έχουν εξαφανιστεί.

Αλλαγή φρουράς

Η εύκολη νομισματική πολιτική των Ηνωμένων Πολιτειών επιτάχυνε την αποβιομηχάνιση στο εσωτερικό της χώρας και προώθησε την εκβιομηχάνιση στο εξωτερικό (κυρίως στην Κίνα και στην υπόλοιπη Νοτιοανατολική Ασία). δημιούργησε μια κατάσταση που έρχεται σε έντονη αντίθεση με το τέλος του Α' Παγκοσμίου Πολέμου και του Β' Παγκοσμίου Πολέμου.

Στο πλαίσιο του νέου συστήματος BW2, οι Ηνωμένες Πολιτείες δεν είναι πλέον ο μεγαλύτερος πιστωτής με τη μεγαλύτερη βιομηχανική βάση, αλλά αντιθέτως έχει καταστεί ο μεγαλύτερος διεθνής οφειλέτης.

Η αυτοκρατορική πολιτική απαιτεί εκτεταμένη νομισματική πολιτική και η συνέπεια της εμφανίζεται σε σταθερά υψηλά εμπορικά ελλείμματα και σε επιδείνωση των Άμεσων Ξένων Επενδύσεων (Σχήμα 4).

Όντας ο εκδότης του παγκόσμιου αποθεματικού νομίσματος παρέχει τεράστια οφέλη που έρχονται με μια κατάρα.

Οι αυξημένες δυνατότητες ιδιωτικής και δημόσιας κατανάλωσης προέρχονται από το προνόμιο της απόκτησης αγαθών από το εξωτερικό χωρίς την ανάγκη παραγωγής ισοδύναμου ποσού εμπορεύσιμων αγαθών εξαγωγής.

Ενώ άλλες χώρες πρέπει να εξάγουν για να πληρώσουν για τις εισαγωγές τους, ο κυρίαρχος που εκπέμπει ένα παγκόσμιο νόμισμα απαλλάσσεται από την τήρηση του πιο θεμελιώδους νόμου οικονομικής ανταλλαγής.

Αυτό θέτει τους εγχώριους πόρους ελεύθερους για την επέκταση του κράτους, ιδιαίτερα της στρατιωτικής εξουσίας.

Όσο περισσότερο μια τέτοια αυτοκρατορική δύναμη επεκτείνει τη στρατιωτική της παρουσία, τόσο περισσότερο το νόμισμά της γίνεται ένα παγκόσμιο νόμισμα και έτσι μπορούν να χρηματοδοτηθούν νέα επεκτατικά βήματα.

Η επέκταση γίνεται αναγκαιότητα.

Με την πάροδο του χρόνου, ωστόσο, η απόκλιση διευρύνεται μεταξύ της αποδυνάμωσης της βιομηχανικής βάσης στο σπίτι και του εκτεταμένου παγκόσμιου ρόλου.

Με τα αγαθά που προέρχονται από το εξωτερικό για τα οποία δεν υπάρχει άμεση ανάγκη να πληρώσουν με ιδρώτα και προσπάθεια, ο εγχώριος πολιτισμός αλλάζει από μια ηθική της παραγωγής στον ηδονισμό.

Η πλημμυρίδα της διαφθοράς υπονομεύει το πολιτικό σύστημα.

Με τους πόρους που ελευθερώνονται λόγω των εισαγωγών, η παραγωγή αγαθών στο σπίτι μετατοπίζεται σε φανταχτερά πράγματα.

Ο κύκλος του «panem et circenses» ήταν η μοίρα όλων των αυτοκρατοριών.

Η σημερινή παγκόσμια θέση των Ηνωμένων Πολιτειών είναι παρόμοια με αυτή της Ισπανίας κατά την περίοδο της πτώσης της.

Έχοντας ήδη κάνει τον οικονομικό της κύκλο, η Ισπανία προσπάθησε απελπισμένα να παραμείνει στις αποικίες της σε όλο τον κόσμο, ενώ η εγχώρια οικονομία μεταμορφώθηκε σε μια δημόσια υπηρεσία και στρατιωτικοποιημένη οικονομία.

Τελικά, οι Ηνωμένες Πολιτείες έδωσαν το τελικό χτύπημα στην ισπανική αυτοκρατορία αφαιρώντας την Κούβα, το Πουέρτο Ρίκο και τις Φιλιππίνες.

Μια νέα φάση της γεωγραφικής επέκτασης και κυριαρχίας των ΗΠΑ άρχισε και το 1898 και η σκηνή καθορίστηκε για να καταστούν οι Ηνωμένες Πολιτείες η αυτοκρατορική δύναμη του 20ού αιώνα.

Η ιστορία, και ιδιαίτερα η οικονομική ιστορία, δείχνει πάντα.

Κοινά χαρακτηριστικά και διαφορές, και μάλιστα, η Αμερικανική Αυτοκρατορία είναι διαφορετική από κάποιες από τις πρώην αυτοκρατορίες.

Ωστόσο, αυτό που έχουν οι Ηνωμένες Πολιτείες από κοινού με τα πρώην αυτοκρατορικά κράτη είναι ότι σε κάποιο σημείο η στρατιωτική επέκταση γίνεται πολύ περίπλοκη για να αντιμετωπιστεί αποτελεσματικά και έτσι καθίσταται υπερβολικά δαπανηρή.

Η διαφορά μεταξύ της σχετικής θέσης της αμερικανικής οικονομίας στον κόσμο, αφενός, και της σχετικής θέσης των Ηνωμένων Πολιτειών ως προς τη στρατιωτική της παρουσία και τον ρόλο του αμερικανικού δολαρίου, αφετέρου, κινείται προς το σημείο πυρόλυσης. Αυτό οδηγεί στο συμπέρασμα ότι σε έναν κόσμο όπου η οικονομική ισχύς των Ηνωμένων Πολιτειών μειώνεται σε σχέση με άλλες χώρες και περιφέρειες, θα υπάρξει ολοένα και λιγότερο χώρος για το προνόμιο του δολαρίου ΗΠΑ.

Διαφορετικά από τους παράγοντες που δικαιολογούσαν την προσδοκία μιας επόμενης κατάρρευσης του δολαρίου το 2007, το αμερικανικό νόμισμα γνώρισε μια νέα άνοιξη λόγω της χρηματοπιστωτικής κρίσης του 2008. Με λίγα άλλα για καταφύγιο, το αμερικανικό δολάριο χρησίμευε ως ασφαλές καταφύγιο .

Παραμένει να δούμε αν αυτό θα συμβεί και στην περίπτωση της επόμενης οικονομικής καταστροφής.

www.bankingnews.gr

Σχόλια αναγνωστών