Η JPMorgan προειδοποιεί ότι η ΕΚΤ «είναι μάλλον απρόθυμη να υποστηρίξει τις αγορές μετοχών, δεδομένης της έλλειψης θετικού αντίκτυπου στην περίπτωση της Κεντρικής Τράπεζας της Ιαπωνίας που έκανε το ίδιο».

Για 12 λόγους τα αρνητικά επιτόκια των ομολόγων θα καταστρέψουν, οικονομίες, τράπεζες και χρηματιστήρια προειδοποιούν οι αμερικανικές επενδυτικές τράπεζες Bank of America Merrill Lynch και η J P Morgan.

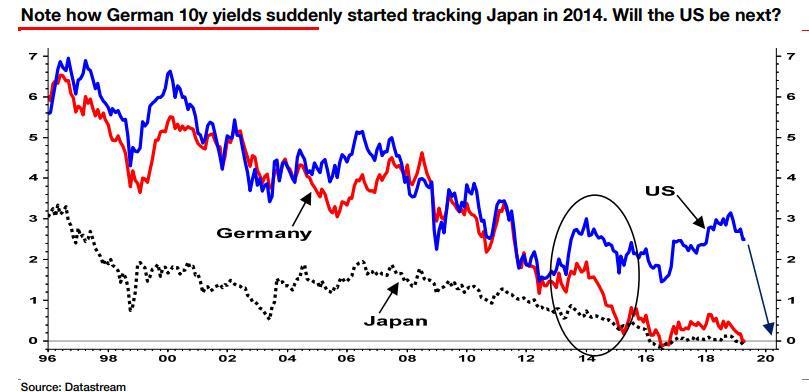

Πριν 20 χρόνια η Societe Generale υιοθέτησε τον όρο «εποχή των παγετώνων» για να περιγράψει την κατάσταση των αγορών, όπου κάθε φορά που ανέκυπτε θέμα χρέους κατέληγε τελικώς σε αρνητικές αποδόσεις στις κεφαλαιαγορές και οι οικονομίες κατέρρεαν.

Η γαλλική τράπεζα Societe Generale πριν 20 χρόνια σχολιάζοντας την κατάρρευση των επιτοκίων, προέβλεψε (σωστά) παρατηρώντας την φούσκα της Ιαπωνίας της δεκαετίας του 1980 και η οποία είχε ως αποτέλεσμα για πρώτη φορά να εφαρμοστεί πρόγραμμα ποσοτικής χαλάρωσης QE.

Το φαινόμενο της Ιαπωνίας των μηδενικών ή αρνητικών επιτοκίων που προκάλεσαν τα προγράμματα ποσοτικής χαλάρωσης ονομάστηκε «Ιαπωνικοποίηση» ή «Japanification» των αγορών ομολόγων.

Οι αγορές ομολόγων μας διδάσκουν ότι «ο κύκλος τελειώνει με τις κεντρικές τράπεζες που δεν κατάφεραν να αυξήσουν τον πυρήνα του πληθωρισμού υψηλότερα, με την δημιουργία αποπληθωρισμού σε ιαπωνικό στιλ με υψηλό χρέος.

Αυτό θα συμβεί και στην Ευρώπη»

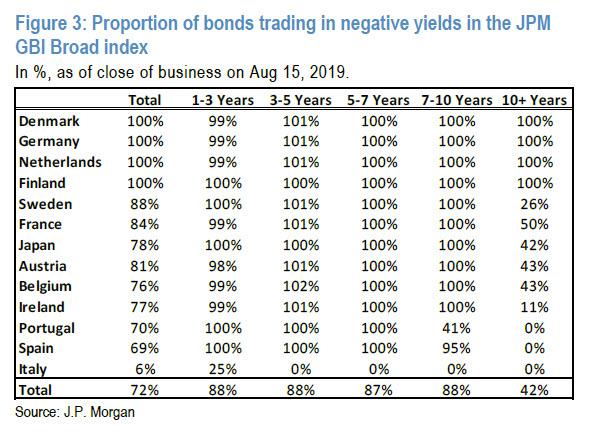

Πλέον υπάρχουν ομόλογα παγκοσμίως με αρνητικά επιτόκια και ειδικά τις τελευταίες εβδομάδες έφθασαν στα επίπεδα ρεκόρ των 16,4 τρισεκ. δολαρίων όταν στα μέσα 2016 ήταν 12,2 τρισεκ. δολάρια τα ομόλογα με αρνητικά επιτόκια.

Είναι εντυπωσιακό αλλά μέσα εβδομάδα – την τελευταία - το ποσοστό των ομολόγων με αρνητικά επιτόκια, αυξήθηκε περαιτέρω κατά 30%, πάνω από το ρεκόρ των μέσων του 2016 που ήταν 25,8%.

Εν τω μεταξύ, καθώς ο κόσμος καλύπτεται από την «Εποχή των Παγετώνων», η συνεχής αύξησης των ομολόγων με αρνητικά επιτόκια λαμβάνει αρνητικές διαστάσεις.

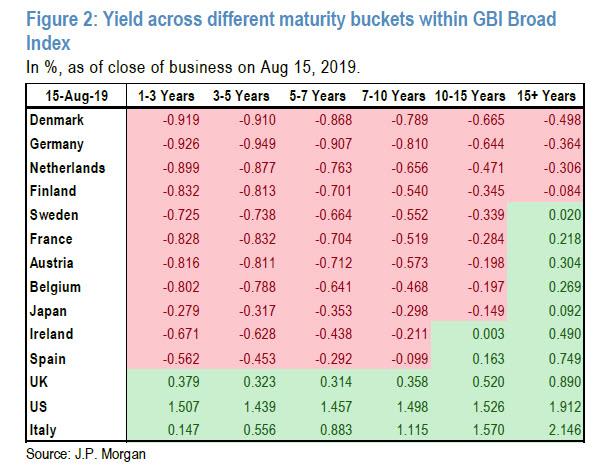

Με βάση την αμερικανική JPMorgan, τα αρνητικά επιτόκια αυξήθηκαν το 2019 όχι μόνο στα κυβερνητικά ομόλογα βραχυχρόνιας διάρκειας, αλλά και σε όλο το φάσμα από βασικά κρατικά ομόλογα της ζώνης του ευρώ έως και τα ομόλογα της περιφέρειας.

Στην Ευρώπη, σε τέσσερις κομητείες, Δανία, Γερμανία, Κάτω Χώρες και Φινλανδία, όπου όλα τα ομόλογα τους έχουν αρνητικά επιτόκια.

Οι περισσότερες χώρες της περιφέρειας της Ευρώπης έχουν ομόλογα με αρνητικά επιτόκια.

Η εξέλιξη αυτή αποτελεί διαστροφή των αγορών και έτσι εξηγείται γιατί ορισμένοι επενδυτές, όπως οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία, αποφεύγουν να κλειδώσουν τις αρνητικές αποδόσεις μέχρι τη λήξη τους.

Όπως διαπιστώνει η αμερικανική επενδυτική τράπεζα BofA, το μερίδιο των ΗΠΑ στις παγκόσμιες αποδόσεις σε ομόλογα επενδυτικού βαθμού δηλαδή investment grade έχει αυξηθεί σε 94% σε ολόκληρο τον κόσμο και πρόκειται να γίνει το 100% τις επόμενες μέρες.

Επίσης με βάση το κόστος αντιστάθμισης νομισμάτων, μόνο τα πολύ μακροπρόθεσμα ομόλογα ΗΠΑ εξακολουθούν να προσφέρουν μια θετική απόδοση για τους Ευρωπαίους και τους Ιάπωνες επενδυτές, πράγμα που σημαίνει ότι μπορεί να αναγκαστούν να εξετάσουν διασποράς επενδύσεων π.χ. σε ομόλογα αναδυόμενων αγορών.

Τα αμερικανικά ομόλογα έχουν δει σωρευτικές εκροές ύψους σχεδόν 30 δισ. δολαρίων, ενώ τα εταιρικά ομόλογα έχουν δει εισροές ύψους 160 δισ. δολαρίων.

Αξιολογώντας τις ροές από Ιάπωνες και Ευρωπαίους επενδυτές σε διεθνή ομόλογα, σημειώνονται εκροές από την αρχή του 2019 καθώς το ράλι της αγοράς ομολόγων έχει ενταθεί.

Ποιες είναι οι παγκόσμιες, οικονομικές επιπτώσεις αυτής της σταδιακής Ιαπωνικοποίησης και της αμείλικτης παρακμής με τα αρνητικά επιτόκια;

Κατά την J P Morgan δεν υπάρχει αμφιβολία ότι οι αρνητικές αποδόσεις προκαλούν στρέβλωση στην τιμολόγηση των ομολόγων και στον πιστωτικό κίνδυνο.

Επίσης οι ασφαλιστικές εταιρείες αναγκάζονται να αγοράζουν ομόλογα που δεν έχουν αρνητικά επιτόκια σε ένα κόσμο που τα ομόλογα όλων και περισσότερων χωρών έχουν αρνητικές αποδόσεις.

Το επόμενο διάστημα αναμένονται ακόμη μεγαλύτερες στρεβλώσεις που δεν θα δικαιολογούνται κάτω από οποιαδήποτε σενάριο.

Κατά την J P morgan οι καμπύλες αποδόσεων των κρατικών ομολόγων (καμπύλη απόδοσης είναι όλα τα επιτόκια των ομολόγων ενός κράτους) και οι καμπύλες των spreads χάνουν το πληροφοριακό τους περιεχόμενο.

To γεγονός ότι τα spreads των 3μηνών εντόκων έως και των 10ετών ομολόγων των ΗΠΑ έχουν αντιστραφεί και πλέον δεν αντανακλούν τον κίνδυνο ύφεσης στην οικονομία των ΗΠΑ αλλά αντανακλούν την απελπισία που διακατέχει τους ξένους επενδυτές που στρέφονται στις ΗΠΑ καθώς στην Ευρώπη τα αρνητικά επιτόκια στα ομόλογα έχουν φθάσει σε ακραία επίπεδα στρέβλωσης.

Εν τω μεταξύ, οι κίνδυνοι ύφεσης των ΗΠΑ αυξάνονται από την αναστροφή στις καμπύλες αποδόσεων των ομολόγων.

Ομοίως, το γεγονός ότι τα spreads δηλαδή οι διαφορές απόδοσης έχουν ενισχυθεί, ειδικά στην Ευρώπη, αντικατοπτρίζει λιγότερο τη βελτίωση της οικονομίας και περισσότερο αντανακλά την στάση των ευρωπαϊκών συνταξιοδοτικών ταμείων και των ασφαλιστικών εταιρειών που αναγκάζονται να στρέφονται σε εταιρικά ομόλογα για να αποφύγουν τα αρνητικά επιτόκια των κρατικών ομολόγων. Επιπλέον, είναι πιθανό να επιδεινωθεί αυτό το σκηνικό λόγω της απόφασης της ΕΚΤ να ξεκινήσει νέο γύρο ποσοτικής χαλάρωσης στα κρατικά ομόλογα, συμπεριλαμβανομένων των αγορών εταιρικών ομολόγων.

Τι συμβαίνει με τον αντίκτυπο των αρνητικών αποδόσεων των ομολόγων στα spreads και στις μετοχές;

Τα αρνητικά επιτόκια υποχρεώνουν τα συνταξιοδοτικά ταμεία και τις ασφαλιστικές εταιρείες ή άλλους επενδυτές που δεν θέλουν να επενδύσουν σε αρνητικά επιτόκια να στραφούν στις μετοχές;

Τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, έχουν υπό διαχείριση κεφάλαια 53 τρισεκατομμυρίων δολαρίων μόνο στις 4 μεγαλύτερες οικονομίες του πλανήτη.

Τα ταμεία αποφεύγουν τις μετοχές είτε λόγω ρυθμιστικών περιορισμών είτε δημογραφικών στοιχείων ή απλά επειδή οι αρνητικές αποδόσεις των ομολόγων δημιουργούν μια αίσθηση ενός μη φυσιολογικού και αβέβαιου περιβάλλοντος.

Μέχρι τώρα οι επενδυτές αυτοί δεν έχουν στραφεί στις μετοχές, σύμφωνα με την JPMorgan.

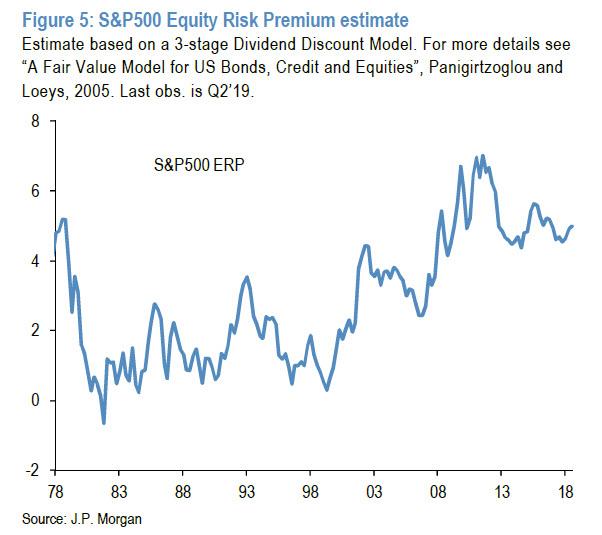

To equity risk για τον δείκτη S & P 500 στην Wall Street δείχνει ότι μετά την έναρξη των αρνητικών αποδόσεων στις βασικές αγορές ομολόγων λόγω της πολιτικής της ΕΚΤ τον Ιούνιο του 2014, το Equity Risk Premia αυξήθηκε και δεν μειώθηκε.

Για τις κεντρικές τράπεζες που ήλπιζαν ότι τα αρνητικά επιτόκια θα αναγκάσουν τις τιμές των μετοχών να σημειώσουν νέα υψηλά επίπεδα, ήταν μια πραγματική έκπληξη.

Το ίδιο συμβαίνει και με την ακίνητη περιουσία.

Σύμφωνα με εκτιμήσεις της JPMorgan, οι αποδόσεις ακίνητης περιουσίας για τις πιο ρευστοποιήσιμες αγορές ακινήτων στον κόσμο, δηλαδή τα εμπορικά ακίνητα των ΗΠΑ, δείχνουν ότι οι αποδόσεις μειώθηκαν το 2018 παρά τη συμπίεση των αποδόσεων των κρατικών ομολόγων.

Η μείωση των αποδόσεων των κρατικών ομολόγων απέτυχε να στρέψει τους επενδυτές στην ακίνητη περιουσία, γεγονός που υποδηλώνει ότι τα ασφάλιστρα κινδύνου ακίνητης περιουσίας έναντι των κρατικών ομολόγων αυξήθηκαν και όχι υποχώρησαν το 2018.

Όπως προειδοποιεί η JPMorgan, διαψεύστηκαν οι ελπίδες ότι οι κεντρικές τράπεζες που πειραματίζονται με αρνητικά επιτόκια θα συμπιέσουν τα ασφάλιστρα κινδύνου σε κατηγορίες πιο επικίνδυνων περιουσιακών στοιχείων όπως μετοχές και ακίνητα.

Η εξέλιξη αυτή αποτελεί ιστορική καταστροφή για τις κεφαλαιαγορές, όπου οι κεντρικές τράπεζες θα έχουν επίσημα χάσει τον έλεγχο, καθώς τα χαμηλότερα επιτόκια δεν οδηγούν πλέον σε καλύτερες οικονομικές συνθήκες και υψηλότερες τιμές στις μετοχές και σε άλλα assets.

Ένα δεύτερο και ίσως πιο σημαντικό ζήτημα αφορά τις ακούσιες συνέπειες των αρνητικών επιτοκίων.

Τον Φεβρουάριο του 2016 η JPMorgan ισχυρίστηκε ότι υπάρχουν πολλές απρόβλεπτες συνέπειες από τα αρνητικά επιτόκια παρέμβασης, με ελάχιστες ενδείξεις θετικού αντίκτυπου στην Ελβετία και τη Δανία. οι πρώτες χώρες που πειραματίστηκαν με τα αρνητικά επιτόκια παρέμβασης οι κεντρικές τους τράπεζες.

Ποιες είναι οι ακούσιες συνέπειες;

Θα μπορούσαν να συνοψιστούν σε 12 αρνητικές συνέπεις:

1) Χαμηλότερη κερδοφορία των τραπεζών

Είναι αλήθεια ότι ένα σύστημα κλιμακωτών επιτοκίων καταθέσεων, που εφαρμόστηκε από τις δανικές και ελβετικές κεντρικές τράπεζες, το οποίο υιοθέτησε αργότερα η Κεντρική Τράπεζα της Ιαπωνίας και τώρα εξετάζει η ΕΚΤ, μειώνει την επιβάρυνση των τραπεζών από τη φορολόγηση των αποθεματικών τους.

Αυτό συμβαίνει επειδή μόνο ένα μέρος των τραπεζικών αποθεμάτων υπόκειται σε πολύ αρνητικά επιτόκια.

Ένα κλιμακωτό σύστημα καταθέσεων μπορεί να οδηγήσει σε χαμηλότερα επιτόκια χωρίς να τιμωρεί πάρα πολύ τις τράπεζες.

Ωστόσο, ακόμη και αν το μερίδιο των αποθεματικών των εμπορικών τραπεζών που υπόκεινται σε βαθιά αρνητικά επιτόκια είναι περιορισμένο, οι τράπεζες θα υποστούν μείωση των καθαρών εσόδων από τόκους, ειδικά εάν τα επιτόκια μετακινηθούν σε ακόμη πιο αρνητικό έδαφος.

Αυτό οφείλεται στο γεγονός ότι οι τράπεζες φαίνεται ότι δεν μπορούν ή δεν επιθυμούν να περάσουν τα αρνητικά επιτόκια καταθέσεων στους πελάτες τους και έτσι οι τράπεζες έχουν λίγες επιλογές για να αντισταθμίσουν το κόστος.

Αυτές οι δαπάνες περιλαμβάνουν όχι μόνο τον αρνητικό τόκο στα αποθεματικά τους στην κεντρική τράπεζα (που μπορεί να περιοριστεί από ένα κλιμακωτό σύστημα), αλλά και το μειωμένο εισόδημα από επενδύσεις σε τίτλους, καθώς οι αποδόσεις των κρατικών ομολόγων καθίστανται αρνητικές άρα έχουν απώλεια εσόδων.

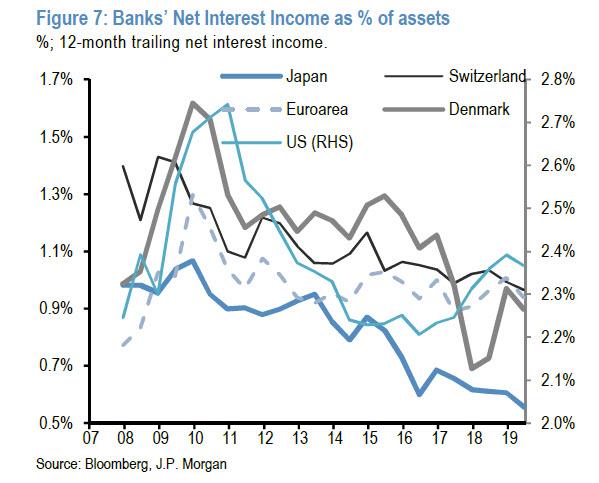

Πράγματι, τα αρνητικά επιτόκια επέδρασαν στο καθαρό επιτοκιακό περιθώριο των δανικών, ελβετικών και ιαπωνικών τραπεζών

Όπως αναφέρει η JPMorgan (και όπως θα ανακαλύψετε όλοι σας αρκετά σύντομα), τα καθαρά έσοδα από τόκους ως ποσοστό του ενεργητικού παρουσιάζουν πτωτική τάση από τις αρχές του 2015 και για τις δανικές και για τις ελβετικές τράπεζες μετά την εισαγωγή πολύ αρνητικών επιτοκίων στις χώρες αυτές.

Στην Ιαπωνία, τα καθαρά επιτοκιακά περιθώρια είχαν ήδη επιδεινωθεί αισθητά στις αρχές του 2016, όταν η Κεντρική Τράπεζα υιοθέτησε τα αρνητικά επιτόκια παρέμβασης.

Αντίθετα, τα καθαρά επιτοκιακά περιθώρια για τις τράπεζες της ζώνης του ευρώ φαίνεται να έχουν συμπεριφερθεί κάπως καλύτερα τουλάχιστον σε περιφερειακό επίπεδο.

Η ΕΚΤ μείωσε τα επιτόκια αποδοχής καταθέσεων σε αρνητικά στα τέλη του 2015 και στις αρχές του 2016, ακόμη και όταν το δεύτερο πρόγραμμα TLTRO της ΕΚΤ συνέβαλε στη μείωση του κόστους χρηματοδότησης με την παροχή χρηματοδότησης σε –0,40%.

Αντιθέτως στις ΗΠΑ οι τράπεζες σημείωσαν βελτίωση των καθαρών επιτοκιακών περιθωρίων μετά τα χαμηλά του 2016.

2) Μείωση παρά αύξηση νέων δανείων στην πραγματική οικονομία

Κατ 'αρχάς τα καλά νέα, η εισαγωγή μέτριων αρνητικών επιτοκίων φαίνεται να είχε θετικό αντίκτυπο στην χορήγηση νέων δανείων.

Η συνολική αύξηση δανείων βελτιώθηκε στη Δανία κατά τη διάρκεια των ετών 2013 και 2014 μετά την εισαγωγή των χαμηλών επιτοκίων της Κεντρικής Τράπεζας το καλοκαίρι του 2012.

Η ΕΚΤ εισήγαγε αρνητικά επιτόκια αποδοχής καταθέσεων στα μέσα του 2014 και τα νέα δάνεια παρουσίασαν σημαντική βελτίωση στη ζώνη του ευρώ και από συρρίκνωση των χορηγήσεων σημειώθηκε μέτρια πιστωτική επέκταση.

Η Σουηδία εισήγαγε μέτρια αρνητικά επιτόκια παρέμβασης το 2015 και βελτιώθηκε η τάση για νέα δάνεια στην οικονομία συμπεριλαμβανομένων των νοικοκυριών και των μη χρηματοπιστωτικών επιχειρήσεων (σε 52 δισεκ. σουηδικές κορώνες το 9μηνο του 2018 έναντι 46 δισ. σουηδικών κορωνών για το σύνολο του 2014).

Τώρα τα κακά νέα: Υπήρξαν ελάχιστες αποδείξεις ότι τα πολύ αρνητικά επιτόκια από τις κεντρικές τράπεζες υποστηρίζουν την πιστωτική επέκταση μετά το πρώτοι κύμα αντίδρασης.

Η Δανία και η Ελβετία εισήγαγαν πολύ αρνητικά επιτόκια το 2015. Τα νέα δάνεια στην οικονομία μειώθηκαν στη Δανία κατά το 2015 σε σχέση με το 2014.

Πράγματι, επιδεινώθηκαν τα δάνεια από περίπου 80 δισεκατομμύρια δανικές κορώνες το 2014 σε 74 δισεκατομμύρια δανικές κορώνες το 2015, ενώ στη συνέχεια αυξήθηκαν πάνω από 80 δισεκ. δανικές κορώνες από το 2016 και μετά.

Στην Ελβετία, τα συνολικά υπόλοιπα των δανείων αυξήθηκαν κατά 11 δισ. ελβετικά φράγκα το 2015 σε σύγκριση με τα 31 δισ. ελβετικά φράγκα το 2014.

Έτσι, τα στοιχεία από τη Δανία και την Ελβετία είναι ότι η εισαγωγή βαθιά αρνητικών επιτοκίων συνοδεύτηκε αρχικά από επιδείνωση παρά από τη βελτίωση στην πιστωτική επέκταση.

Η επακόλουθη ανάκαμψη του δανεισμού είναι τουλάχιστον εν μέρει συνδεδεμένη με τη βελτίωση του παγκόσμιου ρυθμού ανάπτυξης μετά το 2015.

Τα αρχικά στοιχεία για τον δανεισμό από την ευρωζώνη ήταν στην καλύτερη περίπτωση μικτά: η καθαρή δημιουργία νέων δανείων στη ζώνη του ευρώ υποχώρησε έντονα κατά την κρίση της ζώνης του ευρώ και παρέμεινε αδύναμη ακόμη και όταν η ΕΚΤ προχώρησε σε επιτόκια καταθέσεων -0,20% το 2014.

Γενικώς στην Ευρώπη οι ρυθμοί αύξησης της πιστωτικής επέκτασης είναι υποτονικοί.

Το συμπέρασμα τα αρνητικά επιτόκια παρέμβασης των κεντρικών τραπεζών δεν αυξάνουν – αντιθέτως – μειώνουν την πιστωτική επέκταση.

3) Υψηλότερα και όχι χαμηλότερα επιτόκια χορηγήσεων από τις τράπεζες

Το μήνυμα είναι παρόμοιο με την προσπάθεια αύξησης των δανείων: η εισαγωγή μέτριων αρνητικών επιτοκίων από τις κεντρικές τράπεζες φαίνεται ότι είχε ως αποτέλεσμα τη μείωση των επιτοκίων των τραπεζικών δανείων στην πραγματική οικονομία, δηλαδή στα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Ωστόσο, τα έντονα αρνητικά επιτόκια παρέμβασης δεν οδηγούν σε μείωση των επιτοκίων των δανείων από τις εμπορικές τράπεζες αλλά αντιθέτως… σε αύξηση.

Στην Ελβετία, τα επιτόκια τραπεζικών δανείων για νέα δάνεια για επενδύσεις σε μη χρηματοπιστωτικές επιχειρήσεις παρουσίασαν οριακή αύξηση κατά περίπου 5 μονάδες βάσης τόσο κατά το 2015 όσο και το 2014.

Τα επιτόκια στα στεγαστικά δάνεια - σταθερού επιτοκίου -μειώθηκαν έως τον Ιανουάριο του 2015 και αυξήθηκαν έως τα μέσα του 2015.

Στα στεγαστικά δάνεια κυμαινόμενου επιτοκίου που συνδέονται με το βασικό επιτόκιο αρχικά και αυξήθηκαν στην πορεία.

Στη ζώνη του ευρώ, όπου τα επιτόκια δανεισμού για νέες επιχειρήσεις αλλά και για τα νοικοκυριά μειώθηκαν κατά περίπου 50 μονάδες βάσης κατά το 2014, μειώθηκαν από τα τέλη του 2015 έως τα μέσα του 2016 εν συνεχεία σταθεροποιήθηκαν.

Τα στοιχεία από την Ελβετία, τη ζώνη του ευρώ και τη Σουηδία φαίνεται ότι οδηγούν στο συμπέρασμα ότι τα έντονα αρνητικά επιτόκια παρέμβασης δεν οδηγούν και σε ανάλογη μείωση των επιτοκίων δανεισμού από τις εμπορικές τράπεζες για νέες χορηγήσεις.

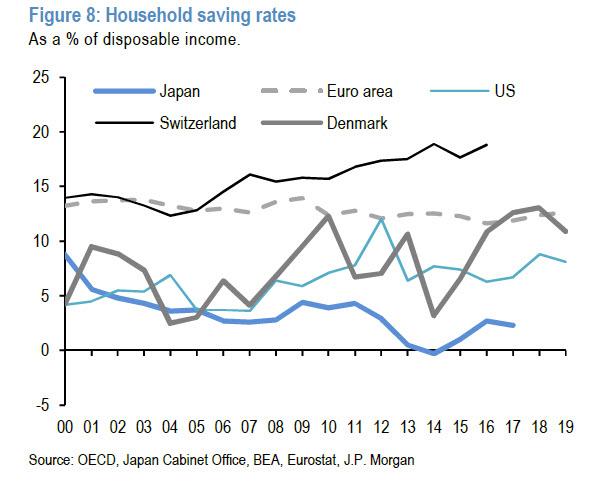

4) Τα ποσοστά αποταμίευσης είναι υψηλότερα από τα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Υπάρχουν λίγες ενδείξεις ότι οι μη χρηματοπιστωτικοί οργανισμοί της ζώνης του ευρώ και της Ιαπωνίας μείωσαν το οικονομικό τους πλεόνασμα περισσότερο από τις ΗΠΑ από την εισαγωγή των αρνητικών επιτοκίων το 2014.

Η υψηλότερη αβεβαιότητα και η πίεση για εξοικονόμηση περισσότερων κεφαλαίων για συνταξιοδότηση είναι πιθανό να συντηρεί υψηλά τα ποσοστά αποταμίευσης τόσο από τα νοικοκυριά όσο και από εταιρείες.

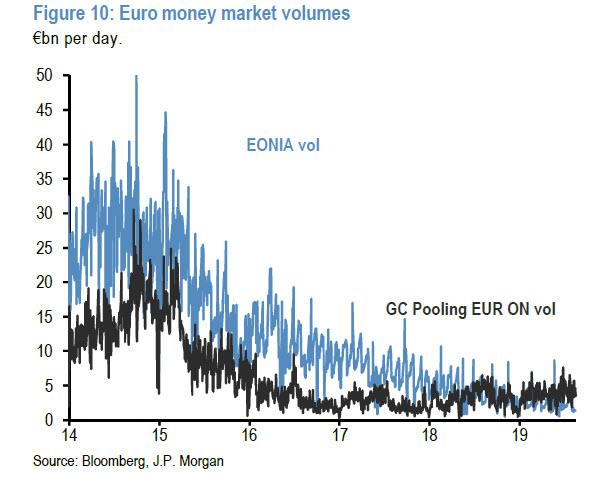

5) Μειωμένη λειτουργία των αγορών χρήματος

Τα αρνητικά επιτόκια σε συνδυασμό με την ποσοτική χαλάρωση QE, προκάλεσαν σημαντική επιβράδυνση στις χρηματαγορές: κυριολεκτικά είναι μια εποχή των παγετώνων.

Τα ημερήσια στοιχεία δείχνουν ότι τόσο ο όγκος της αγοράς χρήματος που είναι ακάλυπτος (όγκος EONIA (το επιτόκιο ΕΟΝΙΑ είναι το επιτόκιο αναφοράς της ΕΚΤ για μια ημέρα - Euro Overnight Index Average)) όσο και ο εξασφαλισμένος όγκος της αγοράς χρήματος (GC Pooling overnight volume index) μειώθηκαν σημαντικά, δεδομένου ότι η ΕΚΤ εισήγαγε αρνητικά επιτόκια στα μέσα του 2014 και αυξήθηκαν μόλις η ΕΚΤ ξεκίνησε το πρόγραμμα αγοράς ομολόγων το 2015.

Τα πρώτα σημάδια βελτίωσης εμφανίστηκαν μετά τον τερματισμό του προγράμματος QE από την ΕΚΤ.

Πράγματι, οι μη εξασφαλισμένοι όγκοι μειώθηκαν περαιτέρω από ημερήσιο μέσο όρο 4 δισ. ευρώ το 2018 σε 2,4 δισ. ευρώ το 2019 μέχρι σήμερα.

Η κατάρρευση των μεγεθών της αγοράς χρήματος τα τελευταία χρόνια δείχνει ότι τα αρνητικά επιτόκια μπορούν να καταστήσουν προβληματική τη λειτουργία των χρηματαγορών ακόμη και μετά το τέλος της ποσοτικής χαλάρωσης QE.

Τα ακόμη χαμηλότερα αρνητικά επιτόκια θα μπορούσαν να επιδεινώσουν αυτό το πρόβλημα.

6) Μείωση της ρευστότητας στις αγορές ομολόγων

Υπάρχει κίνδυνος όχι μόνο για την λειτουργία των αγορών χρήματος αλλά και για την ρευστότητα στις αγορές ομολόγων θα μπορούσε να επηρεαστεί αρνητικά από τις αρνητικές αποδόσεις των ομολόγων.

Το βάθος της αγοράς των προθεσμιακών συμβολαίων 10ετούς γερμανικού κρατικού ομολόγου υποχώρησε έντονα το 2019 καθώς οι αποδόσεις έγιναν αρνητικές, αντιστρέφοντας το μεγαλύτερο μέρος της βελτίωσης που σημειώθηκε από τα μέσα του 2016, όταν και οι αποδόσεις των 10 ετών γερμανικών ομολόγων έγιναν αρνητικές.

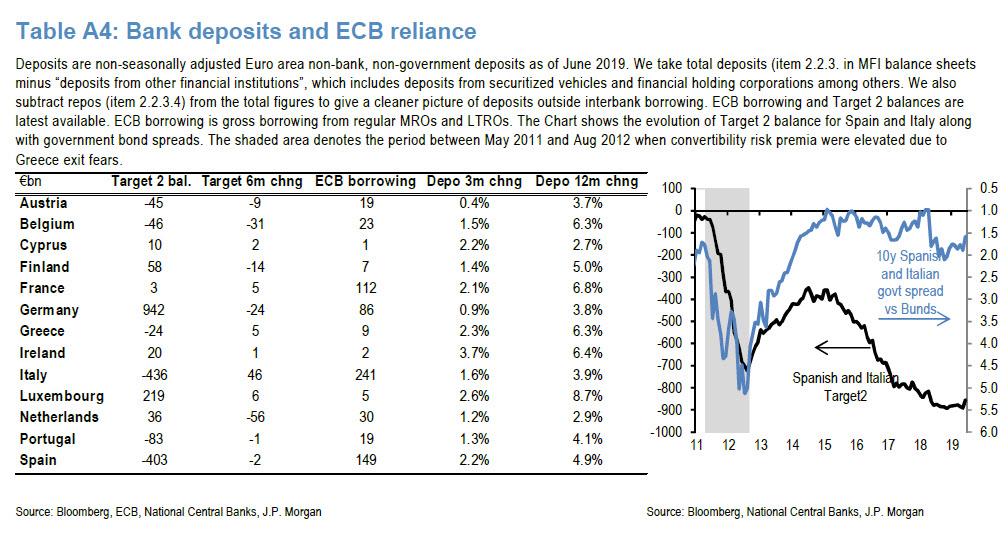

7) Αυξημένος και όχι περιορισμένος κατακερματισμός

Σύμφωνα με την JPMorgan, δεν υπήρξε βελτίωση στον "κατακερματισμό" των διατραπεζικών αγορών από την πρώτη μείωση του επιτοκίου της ΕΚΤ τον Ιούνιο του 2014.

Τα στοιχεία της ΕΚΤ δείχνουν ότι το μερίδιο των διατραπεζικών συναλλαγών μιας ημέρας σταμάτησε να βελτιώνεται το 2014 μετά από ταχεία βελτίωση το 2012 και κατά το 2013.

Οι πράξεις νομισματικής πολιτικής της ΕΚΤ, οι οποίες είχαν ανακάμψει από το χαμηλό περίπου 20% στα τέλη του 2013 έως το 30% στις αρχές του 2015, ακόμη και όταν τα επιτόκια μετατράπηκαν σε μέτρια αρνητικά, μειώνεται σταθερά από τα μέσα του 2016.

Επιπροσθέτως, από τα μέσα του 2014 υπήρξε επιδείνωση των υπολοίπων του συστήματος πληρωμών του Target 2.

Το άθροισμα των ισπανικών και ιταλικών υπολοίπων του target 2 έχει επιδεινωθεί, κινδυνεύοντας να μετατοπιστεί σε αρνητικό έδαφος, καθώς η ΕΚΤ μείωσε τα επιτόκια αποδοχής καταθέσεων σε -0,40%.

Μετά από ένα υψηλό - 347 δισ. τον Ιούλιο του 2014, το άθροισμα των ισπανικών και ιταλικών υπολοίπων στο Target 2 διαμορφώθηκε στα 893 δισ. ευρώ τον Νοέμβριο του 2018.

Οι λόγοι για την αύξηση του Target 2 ήταν κάπως διαφορετικοί μετά την έναρξη της Ευρωπαϊκής Ένωσης από την ΕΚΤ σε σύγκριση με την κρίση χρέους στην ζώνη του ευρώ.

Η επιδείνωση μπορεί να σημειώθηκε από επενδυτές από χώρες εκτός της ζώνης του ευρώ, οι οποίοι συχνά κατέχουν λογαριασμούς μετρητών σε βασικές χώρες, πωλώντας π.χ. Ιταλικά ομόλογα στην Τράπεζα της Ιταλίας, αυτό καταγράφεται ως αύξηση της υποχρέωσης Target 2.

Συνολικά, οι αποδείξεις από τις χρηματαγορές και τα υπόλοιπα Target 2 είναι στην καλύτερη περίπτωση ανάμεικτα με κάποια επιδείνωση ορισμένων μετρήσεων.

Εενώ υπήρξαν εισροές κεφαλαίων σε ορισμένες χώρες της περιφέρειας, κυρίως στην Ισπανία, η Ιταλία έχει δει εκροές κυρίως από τα ομόλογα της.

Καθώς η ΕΚΤ εξετάζει να μειώσει ακόμη περισσότερο τα επιτόκια καταθέσεων θα ασκηθεί ακόμη μεγαλύτερη πίεση στην κερδοφορία των τραπεζών περιορίζοντας την ανάληψη κινδύνων.

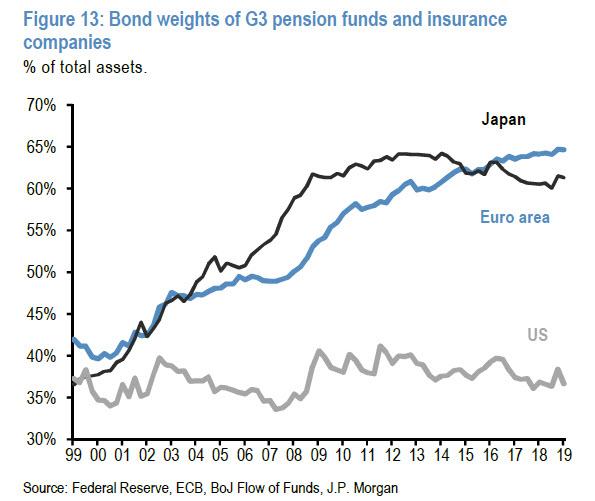

8) Οι χαμηλότερες αποδόσεις των ομολόγων αυξάνουν τα ελλείμματα στα συνταξιοδοτικά ταμεία.

Αυτή η πίεση να απομακρυνθούν τα ασφαλιστικά ταμεία από μετοχές και άλλα περιουσιακά στοιχεία υψηλού κινδύνου σε ομόλογα είναι ακόμη πιο έντονη σε χώρες όπως η Ιαπωνία όπου οι δημογραφικές πιέσεις είναι πιο έντονες.

Για παράδειγμα, οι λόγοι εξάρτησης ηλικιωμένων, δηλαδή το ποσοστό του πληθυσμού ηλικίας 65 ετών και άνω ως ποσοστό του πληθυσμού ηλικίας 15-64 ετών, αυξάνεται σταθερά, με την Ιαπωνία να γερνάει γρηγορότερα από τις ΗΠΑ ή την Ευρώπη.

Σε γενικές γραμμές, τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, συμπεριλαμβανομένων εκείνων που βρίσκονται εκτός Ιαπωνίας, αντιμετωπίζουν αύξηση των υποχρεώσεών τους και ως εκ τούτου επιδεινώνουν την χρηματοοικονομική τους εικόνα.

Και οι επιλογές τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες είναι περιορισμένες.

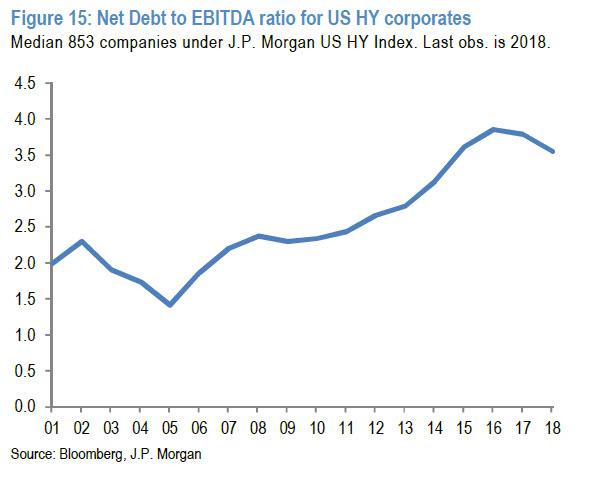

9) Περισσότερη ανισότητα εισοδήματος και πλούτου, καθώς τα νοικοκυριά και οι μικρές επιχειρήσεις δεν ευνοούνται από τα αρνητικά επιτόκια

Οι βασικοί κερδισμένοι των αρνητικών επιτοκίων ήταν οι μεγάλες επιχειρήσεις, οι οποίες είδαν μείωση των εξόδων από τόκους ενισχύοντας τα κέρδη τους.

Πράγματι, ο λόγος χρέους προς EBITDA έχει αυξηθεί τα τελευταία χρόνια κινούμενος υψηλότερα από τις κορυφές που παρατηρήθηκαν σε προηγούμενους οικονομικούς κύκλους.

10) Οι κεντρικές τράπεζες είναι παγιδευμένες

Τα αρνητικά επιτόκια σε συνδυασμό με την ποσοτική χαλάρωση QE, εγείρουν ερωτήματα σχετικά με το σχέδιο εξόδου των κεντρικών τραπεζών από αυτό το ειδικό καθεστώς.

Ενδέχεται να γίνουν δυσκολότερα τα πράγματα στο μέλλον και να αυξήσουν τον κίνδυνο λάθους.

Προκαλούνται φούσκες στις αγορές ομολόγων μειώνοντας τις αποδόσεις κάτω από την εύλογη αξία τους, δημιουργώντας φόβους ότι μια ενδεχόμενη επιστροφή στην ομαλότητα θα συνοδευτεί από απότομες πτώσεις τιμών.

Οι αντιλήψεις σχετικά με φούσκες στα ομόλογα μπορούν να αυξήσουν τη μακροπρόθεσμη αβεβαιότητα.

11) Δημιουργία εταιριών zombie

Τα χαμηλά περιθώρια κέρδους και οι αποδόσεις των εταιρικών ομολόγων είναι απόρροια των αρνητικών επιτοκίων.

Δημιουργείται ένα καθεστώς όπου δεν μπορούν να επιβιώσουν

επιβιώσουν μη παραγωγικές και αναποτελεσματικές εταιρείες, με τη βοήθεια χαμηλού κόστους εξυπηρέτησης του χρέους.

Τα προγράμματα ποσοτικής χαλάρωσης καθιστούν τις οικονομίες λιγότερο αποδοτικές ή παραγωγικές με την πάροδο του χρόνου.

Οι εταιρείες "ζόμπι" αυξάνονται όπως απέδειξε το ιαπωνικό παράδειγμα .

12) Το QE θα μπορούσε να επιδεινώσει τους νομισματικούς πολέμους

Το QE θα μπορούσε να επιδεινώσει τους νομισματικούς πολέμους

Η Ιαπωνία και πρόσφατα το ευρώ – δολάριο αυτό αποδεικνύουν.

Η JPMorgan προειδοποιεί ότι η στρατηγική των κεντρικών τραπεζών να υιοθετήσουν πολύ αρνητικά επιτόκια ενέχει κινδύνους και παρενέργειες.

Τα μέτρια αρνητικά επιτόκια είχαν αρχικά συνολικά θετική επίδραση αλλά η διατήρηση των αρνητικών επιτοκίων για παρατεταμένες περιόδους θα μπορούσε να οδηγήσει σε περισσότερες απρόβλεπτες συνέπειες εξαλείφοντας τα οφέλη.

Η ποσοτική χαλάρωση, από ένα έκτακτο φάρμακο για να αποτρέψει τις αγορές από το να πεθάνει έγινε καθαρτικό για καθημερινή χρήση για την υποστήριξη των χρηματιστηριακών αγορών.

Ωστόσο, σύμφωνα με την JPMorgan, αυτό δεν σημαίνει ότι οι κεντρικές τράπεζες δεν διαθέτουν πυρομαχικά.

Οι κεντρικές τράπεζες θα μπορούσαν να αγοράζουν έως και τραπεζικά δάνεια ακόμη και αν αυτό συνεπάγεται ότι οι κεντρικές τράπεζες αναλαμβάνουν μεγαλύτερο κίνδυνο.

Αυτό ισχύει ιδιαίτερα στη ζώνη του ευρώ, όπου πολλές χώρες αντιμετωπίζουν αύξηση στα μη εξυπηρετούμενα δάνεια και όπου η ΕΚΤ είναι πολύ πιθανό να συμμετάσχει ενεργά στη μείωση των μη εξυπηρετούμενων δανείων με την άμεση αγορά των δανείων.

Η JPMorgan προειδοποιεί ότι η ΕΚΤ «είναι μάλλον απρόθυμη να υποστηρίξει τις αγορές μετοχών, δεδομένης της έλλειψης θετικού αντίκτυπου στην περίπτωση της Κεντρικής Τράπεζας της Ιαπωνίας που έκανε το ίδιο».

Τα αρνητικά επιτόκια δεν είναι ούτε αναπόφευκτα ούτε αναγκαία.

Όπως εξηγεί, «η Ιαπωνικοποίηση δεν συνεπαγόταν αρνητικές αποδόσεις και ούτε έχει δώσει ουσιώδη οφέλη"

Η αίσθηση της αβεβαιότητας καθιστά τις επιχειρήσεις και τους καταναλωτές λιγότερα επιρρεπείς στο να καταναλώσουν

Για το λόγο αυτό, εάν και όταν υιοθετηθούν αρνητικά επιτόκια από κάθε κεντρική τράπεζα στον κόσμο, οι συνέπειες για την κοινωνία, την οικονομία και τις κεφαλαιαγορές δεν θα είναι καταστροφικές βραχυπρόθεσμα αλλά μακροπρόθεσμα οι συνέπειες θα είναι ανυπολόγιστες.

www.bankingnews.gr

Πριν 20 χρόνια η Societe Generale υιοθέτησε τον όρο «εποχή των παγετώνων» για να περιγράψει την κατάσταση των αγορών, όπου κάθε φορά που ανέκυπτε θέμα χρέους κατέληγε τελικώς σε αρνητικές αποδόσεις στις κεφαλαιαγορές και οι οικονομίες κατέρρεαν.

Η γαλλική τράπεζα Societe Generale πριν 20 χρόνια σχολιάζοντας την κατάρρευση των επιτοκίων, προέβλεψε (σωστά) παρατηρώντας την φούσκα της Ιαπωνίας της δεκαετίας του 1980 και η οποία είχε ως αποτέλεσμα για πρώτη φορά να εφαρμοστεί πρόγραμμα ποσοτικής χαλάρωσης QE.

Το φαινόμενο της Ιαπωνίας των μηδενικών ή αρνητικών επιτοκίων που προκάλεσαν τα προγράμματα ποσοτικής χαλάρωσης ονομάστηκε «Ιαπωνικοποίηση» ή «Japanification» των αγορών ομολόγων.

Οι αγορές ομολόγων μας διδάσκουν ότι «ο κύκλος τελειώνει με τις κεντρικές τράπεζες που δεν κατάφεραν να αυξήσουν τον πυρήνα του πληθωρισμού υψηλότερα, με την δημιουργία αποπληθωρισμού σε ιαπωνικό στιλ με υψηλό χρέος.

Αυτό θα συμβεί και στην Ευρώπη»

Πλέον υπάρχουν ομόλογα παγκοσμίως με αρνητικά επιτόκια και ειδικά τις τελευταίες εβδομάδες έφθασαν στα επίπεδα ρεκόρ των 16,4 τρισεκ. δολαρίων όταν στα μέσα 2016 ήταν 12,2 τρισεκ. δολάρια τα ομόλογα με αρνητικά επιτόκια.

Είναι εντυπωσιακό αλλά μέσα εβδομάδα – την τελευταία - το ποσοστό των ομολόγων με αρνητικά επιτόκια, αυξήθηκε περαιτέρω κατά 30%, πάνω από το ρεκόρ των μέσων του 2016 που ήταν 25,8%.

Εν τω μεταξύ, καθώς ο κόσμος καλύπτεται από την «Εποχή των Παγετώνων», η συνεχής αύξησης των ομολόγων με αρνητικά επιτόκια λαμβάνει αρνητικές διαστάσεις.

Με βάση την αμερικανική JPMorgan, τα αρνητικά επιτόκια αυξήθηκαν το 2019 όχι μόνο στα κυβερνητικά ομόλογα βραχυχρόνιας διάρκειας, αλλά και σε όλο το φάσμα από βασικά κρατικά ομόλογα της ζώνης του ευρώ έως και τα ομόλογα της περιφέρειας.

Στην Ευρώπη, σε τέσσερις κομητείες, Δανία, Γερμανία, Κάτω Χώρες και Φινλανδία, όπου όλα τα ομόλογα τους έχουν αρνητικά επιτόκια.

Οι περισσότερες χώρες της περιφέρειας της Ευρώπης έχουν ομόλογα με αρνητικά επιτόκια.

Η εξέλιξη αυτή αποτελεί διαστροφή των αγορών και έτσι εξηγείται γιατί ορισμένοι επενδυτές, όπως οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία, αποφεύγουν να κλειδώσουν τις αρνητικές αποδόσεις μέχρι τη λήξη τους.

Όπως διαπιστώνει η αμερικανική επενδυτική τράπεζα BofA, το μερίδιο των ΗΠΑ στις παγκόσμιες αποδόσεις σε ομόλογα επενδυτικού βαθμού δηλαδή investment grade έχει αυξηθεί σε 94% σε ολόκληρο τον κόσμο και πρόκειται να γίνει το 100% τις επόμενες μέρες.

Επίσης με βάση το κόστος αντιστάθμισης νομισμάτων, μόνο τα πολύ μακροπρόθεσμα ομόλογα ΗΠΑ εξακολουθούν να προσφέρουν μια θετική απόδοση για τους Ευρωπαίους και τους Ιάπωνες επενδυτές, πράγμα που σημαίνει ότι μπορεί να αναγκαστούν να εξετάσουν διασποράς επενδύσεων π.χ. σε ομόλογα αναδυόμενων αγορών.

Τα αμερικανικά ομόλογα έχουν δει σωρευτικές εκροές ύψους σχεδόν 30 δισ. δολαρίων, ενώ τα εταιρικά ομόλογα έχουν δει εισροές ύψους 160 δισ. δολαρίων.

Αξιολογώντας τις ροές από Ιάπωνες και Ευρωπαίους επενδυτές σε διεθνή ομόλογα, σημειώνονται εκροές από την αρχή του 2019 καθώς το ράλι της αγοράς ομολόγων έχει ενταθεί.

Ποιες είναι οι παγκόσμιες, οικονομικές επιπτώσεις αυτής της σταδιακής Ιαπωνικοποίησης και της αμείλικτης παρακμής με τα αρνητικά επιτόκια;

Κατά την J P Morgan δεν υπάρχει αμφιβολία ότι οι αρνητικές αποδόσεις προκαλούν στρέβλωση στην τιμολόγηση των ομολόγων και στον πιστωτικό κίνδυνο.

Επίσης οι ασφαλιστικές εταιρείες αναγκάζονται να αγοράζουν ομόλογα που δεν έχουν αρνητικά επιτόκια σε ένα κόσμο που τα ομόλογα όλων και περισσότερων χωρών έχουν αρνητικές αποδόσεις.

Το επόμενο διάστημα αναμένονται ακόμη μεγαλύτερες στρεβλώσεις που δεν θα δικαιολογούνται κάτω από οποιαδήποτε σενάριο.

Κατά την J P morgan οι καμπύλες αποδόσεων των κρατικών ομολόγων (καμπύλη απόδοσης είναι όλα τα επιτόκια των ομολόγων ενός κράτους) και οι καμπύλες των spreads χάνουν το πληροφοριακό τους περιεχόμενο.

To γεγονός ότι τα spreads των 3μηνών εντόκων έως και των 10ετών ομολόγων των ΗΠΑ έχουν αντιστραφεί και πλέον δεν αντανακλούν τον κίνδυνο ύφεσης στην οικονομία των ΗΠΑ αλλά αντανακλούν την απελπισία που διακατέχει τους ξένους επενδυτές που στρέφονται στις ΗΠΑ καθώς στην Ευρώπη τα αρνητικά επιτόκια στα ομόλογα έχουν φθάσει σε ακραία επίπεδα στρέβλωσης.

Εν τω μεταξύ, οι κίνδυνοι ύφεσης των ΗΠΑ αυξάνονται από την αναστροφή στις καμπύλες αποδόσεων των ομολόγων.

Ομοίως, το γεγονός ότι τα spreads δηλαδή οι διαφορές απόδοσης έχουν ενισχυθεί, ειδικά στην Ευρώπη, αντικατοπτρίζει λιγότερο τη βελτίωση της οικονομίας και περισσότερο αντανακλά την στάση των ευρωπαϊκών συνταξιοδοτικών ταμείων και των ασφαλιστικών εταιρειών που αναγκάζονται να στρέφονται σε εταιρικά ομόλογα για να αποφύγουν τα αρνητικά επιτόκια των κρατικών ομολόγων. Επιπλέον, είναι πιθανό να επιδεινωθεί αυτό το σκηνικό λόγω της απόφασης της ΕΚΤ να ξεκινήσει νέο γύρο ποσοτικής χαλάρωσης στα κρατικά ομόλογα, συμπεριλαμβανομένων των αγορών εταιρικών ομολόγων.

Τι συμβαίνει με τον αντίκτυπο των αρνητικών αποδόσεων των ομολόγων στα spreads και στις μετοχές;

Τα αρνητικά επιτόκια υποχρεώνουν τα συνταξιοδοτικά ταμεία και τις ασφαλιστικές εταιρείες ή άλλους επενδυτές που δεν θέλουν να επενδύσουν σε αρνητικά επιτόκια να στραφούν στις μετοχές;

Τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, έχουν υπό διαχείριση κεφάλαια 53 τρισεκατομμυρίων δολαρίων μόνο στις 4 μεγαλύτερες οικονομίες του πλανήτη.

Τα ταμεία αποφεύγουν τις μετοχές είτε λόγω ρυθμιστικών περιορισμών είτε δημογραφικών στοιχείων ή απλά επειδή οι αρνητικές αποδόσεις των ομολόγων δημιουργούν μια αίσθηση ενός μη φυσιολογικού και αβέβαιου περιβάλλοντος.

Μέχρι τώρα οι επενδυτές αυτοί δεν έχουν στραφεί στις μετοχές, σύμφωνα με την JPMorgan.

To equity risk για τον δείκτη S & P 500 στην Wall Street δείχνει ότι μετά την έναρξη των αρνητικών αποδόσεων στις βασικές αγορές ομολόγων λόγω της πολιτικής της ΕΚΤ τον Ιούνιο του 2014, το Equity Risk Premia αυξήθηκε και δεν μειώθηκε.

Για τις κεντρικές τράπεζες που ήλπιζαν ότι τα αρνητικά επιτόκια θα αναγκάσουν τις τιμές των μετοχών να σημειώσουν νέα υψηλά επίπεδα, ήταν μια πραγματική έκπληξη.

Το ίδιο συμβαίνει και με την ακίνητη περιουσία.

Σύμφωνα με εκτιμήσεις της JPMorgan, οι αποδόσεις ακίνητης περιουσίας για τις πιο ρευστοποιήσιμες αγορές ακινήτων στον κόσμο, δηλαδή τα εμπορικά ακίνητα των ΗΠΑ, δείχνουν ότι οι αποδόσεις μειώθηκαν το 2018 παρά τη συμπίεση των αποδόσεων των κρατικών ομολόγων.

Η μείωση των αποδόσεων των κρατικών ομολόγων απέτυχε να στρέψει τους επενδυτές στην ακίνητη περιουσία, γεγονός που υποδηλώνει ότι τα ασφάλιστρα κινδύνου ακίνητης περιουσίας έναντι των κρατικών ομολόγων αυξήθηκαν και όχι υποχώρησαν το 2018.

Όπως προειδοποιεί η JPMorgan, διαψεύστηκαν οι ελπίδες ότι οι κεντρικές τράπεζες που πειραματίζονται με αρνητικά επιτόκια θα συμπιέσουν τα ασφάλιστρα κινδύνου σε κατηγορίες πιο επικίνδυνων περιουσιακών στοιχείων όπως μετοχές και ακίνητα.

Η εξέλιξη αυτή αποτελεί ιστορική καταστροφή για τις κεφαλαιαγορές, όπου οι κεντρικές τράπεζες θα έχουν επίσημα χάσει τον έλεγχο, καθώς τα χαμηλότερα επιτόκια δεν οδηγούν πλέον σε καλύτερες οικονομικές συνθήκες και υψηλότερες τιμές στις μετοχές και σε άλλα assets.

Ένα δεύτερο και ίσως πιο σημαντικό ζήτημα αφορά τις ακούσιες συνέπειες των αρνητικών επιτοκίων.

Τον Φεβρουάριο του 2016 η JPMorgan ισχυρίστηκε ότι υπάρχουν πολλές απρόβλεπτες συνέπειες από τα αρνητικά επιτόκια παρέμβασης, με ελάχιστες ενδείξεις θετικού αντίκτυπου στην Ελβετία και τη Δανία. οι πρώτες χώρες που πειραματίστηκαν με τα αρνητικά επιτόκια παρέμβασης οι κεντρικές τους τράπεζες.

Ποιες είναι οι ακούσιες συνέπειες;

Θα μπορούσαν να συνοψιστούν σε 12 αρνητικές συνέπεις:

1) Χαμηλότερη κερδοφορία των τραπεζών

Είναι αλήθεια ότι ένα σύστημα κλιμακωτών επιτοκίων καταθέσεων, που εφαρμόστηκε από τις δανικές και ελβετικές κεντρικές τράπεζες, το οποίο υιοθέτησε αργότερα η Κεντρική Τράπεζα της Ιαπωνίας και τώρα εξετάζει η ΕΚΤ, μειώνει την επιβάρυνση των τραπεζών από τη φορολόγηση των αποθεματικών τους.

Αυτό συμβαίνει επειδή μόνο ένα μέρος των τραπεζικών αποθεμάτων υπόκειται σε πολύ αρνητικά επιτόκια.

Ένα κλιμακωτό σύστημα καταθέσεων μπορεί να οδηγήσει σε χαμηλότερα επιτόκια χωρίς να τιμωρεί πάρα πολύ τις τράπεζες.

Ωστόσο, ακόμη και αν το μερίδιο των αποθεματικών των εμπορικών τραπεζών που υπόκεινται σε βαθιά αρνητικά επιτόκια είναι περιορισμένο, οι τράπεζες θα υποστούν μείωση των καθαρών εσόδων από τόκους, ειδικά εάν τα επιτόκια μετακινηθούν σε ακόμη πιο αρνητικό έδαφος.

Αυτό οφείλεται στο γεγονός ότι οι τράπεζες φαίνεται ότι δεν μπορούν ή δεν επιθυμούν να περάσουν τα αρνητικά επιτόκια καταθέσεων στους πελάτες τους και έτσι οι τράπεζες έχουν λίγες επιλογές για να αντισταθμίσουν το κόστος.

Αυτές οι δαπάνες περιλαμβάνουν όχι μόνο τον αρνητικό τόκο στα αποθεματικά τους στην κεντρική τράπεζα (που μπορεί να περιοριστεί από ένα κλιμακωτό σύστημα), αλλά και το μειωμένο εισόδημα από επενδύσεις σε τίτλους, καθώς οι αποδόσεις των κρατικών ομολόγων καθίστανται αρνητικές άρα έχουν απώλεια εσόδων.

Πράγματι, τα αρνητικά επιτόκια επέδρασαν στο καθαρό επιτοκιακό περιθώριο των δανικών, ελβετικών και ιαπωνικών τραπεζών

Όπως αναφέρει η JPMorgan (και όπως θα ανακαλύψετε όλοι σας αρκετά σύντομα), τα καθαρά έσοδα από τόκους ως ποσοστό του ενεργητικού παρουσιάζουν πτωτική τάση από τις αρχές του 2015 και για τις δανικές και για τις ελβετικές τράπεζες μετά την εισαγωγή πολύ αρνητικών επιτοκίων στις χώρες αυτές.

Στην Ιαπωνία, τα καθαρά επιτοκιακά περιθώρια είχαν ήδη επιδεινωθεί αισθητά στις αρχές του 2016, όταν η Κεντρική Τράπεζα υιοθέτησε τα αρνητικά επιτόκια παρέμβασης.

Αντίθετα, τα καθαρά επιτοκιακά περιθώρια για τις τράπεζες της ζώνης του ευρώ φαίνεται να έχουν συμπεριφερθεί κάπως καλύτερα τουλάχιστον σε περιφερειακό επίπεδο.

Η ΕΚΤ μείωσε τα επιτόκια αποδοχής καταθέσεων σε αρνητικά στα τέλη του 2015 και στις αρχές του 2016, ακόμη και όταν το δεύτερο πρόγραμμα TLTRO της ΕΚΤ συνέβαλε στη μείωση του κόστους χρηματοδότησης με την παροχή χρηματοδότησης σε –0,40%.

Αντιθέτως στις ΗΠΑ οι τράπεζες σημείωσαν βελτίωση των καθαρών επιτοκιακών περιθωρίων μετά τα χαμηλά του 2016.

2) Μείωση παρά αύξηση νέων δανείων στην πραγματική οικονομία

Κατ 'αρχάς τα καλά νέα, η εισαγωγή μέτριων αρνητικών επιτοκίων φαίνεται να είχε θετικό αντίκτυπο στην χορήγηση νέων δανείων.

Η συνολική αύξηση δανείων βελτιώθηκε στη Δανία κατά τη διάρκεια των ετών 2013 και 2014 μετά την εισαγωγή των χαμηλών επιτοκίων της Κεντρικής Τράπεζας το καλοκαίρι του 2012.

Η ΕΚΤ εισήγαγε αρνητικά επιτόκια αποδοχής καταθέσεων στα μέσα του 2014 και τα νέα δάνεια παρουσίασαν σημαντική βελτίωση στη ζώνη του ευρώ και από συρρίκνωση των χορηγήσεων σημειώθηκε μέτρια πιστωτική επέκταση.

Η Σουηδία εισήγαγε μέτρια αρνητικά επιτόκια παρέμβασης το 2015 και βελτιώθηκε η τάση για νέα δάνεια στην οικονομία συμπεριλαμβανομένων των νοικοκυριών και των μη χρηματοπιστωτικών επιχειρήσεων (σε 52 δισεκ. σουηδικές κορώνες το 9μηνο του 2018 έναντι 46 δισ. σουηδικών κορωνών για το σύνολο του 2014).

Τώρα τα κακά νέα: Υπήρξαν ελάχιστες αποδείξεις ότι τα πολύ αρνητικά επιτόκια από τις κεντρικές τράπεζες υποστηρίζουν την πιστωτική επέκταση μετά το πρώτοι κύμα αντίδρασης.

Η Δανία και η Ελβετία εισήγαγαν πολύ αρνητικά επιτόκια το 2015. Τα νέα δάνεια στην οικονομία μειώθηκαν στη Δανία κατά το 2015 σε σχέση με το 2014.

Πράγματι, επιδεινώθηκαν τα δάνεια από περίπου 80 δισεκατομμύρια δανικές κορώνες το 2014 σε 74 δισεκατομμύρια δανικές κορώνες το 2015, ενώ στη συνέχεια αυξήθηκαν πάνω από 80 δισεκ. δανικές κορώνες από το 2016 και μετά.

Στην Ελβετία, τα συνολικά υπόλοιπα των δανείων αυξήθηκαν κατά 11 δισ. ελβετικά φράγκα το 2015 σε σύγκριση με τα 31 δισ. ελβετικά φράγκα το 2014.

Έτσι, τα στοιχεία από τη Δανία και την Ελβετία είναι ότι η εισαγωγή βαθιά αρνητικών επιτοκίων συνοδεύτηκε αρχικά από επιδείνωση παρά από τη βελτίωση στην πιστωτική επέκταση.

Η επακόλουθη ανάκαμψη του δανεισμού είναι τουλάχιστον εν μέρει συνδεδεμένη με τη βελτίωση του παγκόσμιου ρυθμού ανάπτυξης μετά το 2015.

Τα αρχικά στοιχεία για τον δανεισμό από την ευρωζώνη ήταν στην καλύτερη περίπτωση μικτά: η καθαρή δημιουργία νέων δανείων στη ζώνη του ευρώ υποχώρησε έντονα κατά την κρίση της ζώνης του ευρώ και παρέμεινε αδύναμη ακόμη και όταν η ΕΚΤ προχώρησε σε επιτόκια καταθέσεων -0,20% το 2014.

Γενικώς στην Ευρώπη οι ρυθμοί αύξησης της πιστωτικής επέκτασης είναι υποτονικοί.

Το συμπέρασμα τα αρνητικά επιτόκια παρέμβασης των κεντρικών τραπεζών δεν αυξάνουν – αντιθέτως – μειώνουν την πιστωτική επέκταση.

3) Υψηλότερα και όχι χαμηλότερα επιτόκια χορηγήσεων από τις τράπεζες

Το μήνυμα είναι παρόμοιο με την προσπάθεια αύξησης των δανείων: η εισαγωγή μέτριων αρνητικών επιτοκίων από τις κεντρικές τράπεζες φαίνεται ότι είχε ως αποτέλεσμα τη μείωση των επιτοκίων των τραπεζικών δανείων στην πραγματική οικονομία, δηλαδή στα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Ωστόσο, τα έντονα αρνητικά επιτόκια παρέμβασης δεν οδηγούν σε μείωση των επιτοκίων των δανείων από τις εμπορικές τράπεζες αλλά αντιθέτως… σε αύξηση.

Στην Ελβετία, τα επιτόκια τραπεζικών δανείων για νέα δάνεια για επενδύσεις σε μη χρηματοπιστωτικές επιχειρήσεις παρουσίασαν οριακή αύξηση κατά περίπου 5 μονάδες βάσης τόσο κατά το 2015 όσο και το 2014.

Τα επιτόκια στα στεγαστικά δάνεια - σταθερού επιτοκίου -μειώθηκαν έως τον Ιανουάριο του 2015 και αυξήθηκαν έως τα μέσα του 2015.

Στα στεγαστικά δάνεια κυμαινόμενου επιτοκίου που συνδέονται με το βασικό επιτόκιο αρχικά και αυξήθηκαν στην πορεία.

Στη ζώνη του ευρώ, όπου τα επιτόκια δανεισμού για νέες επιχειρήσεις αλλά και για τα νοικοκυριά μειώθηκαν κατά περίπου 50 μονάδες βάσης κατά το 2014, μειώθηκαν από τα τέλη του 2015 έως τα μέσα του 2016 εν συνεχεία σταθεροποιήθηκαν.

Τα στοιχεία από την Ελβετία, τη ζώνη του ευρώ και τη Σουηδία φαίνεται ότι οδηγούν στο συμπέρασμα ότι τα έντονα αρνητικά επιτόκια παρέμβασης δεν οδηγούν και σε ανάλογη μείωση των επιτοκίων δανεισμού από τις εμπορικές τράπεζες για νέες χορηγήσεις.

4) Τα ποσοστά αποταμίευσης είναι υψηλότερα από τα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Υπάρχουν λίγες ενδείξεις ότι οι μη χρηματοπιστωτικοί οργανισμοί της ζώνης του ευρώ και της Ιαπωνίας μείωσαν το οικονομικό τους πλεόνασμα περισσότερο από τις ΗΠΑ από την εισαγωγή των αρνητικών επιτοκίων το 2014.

Η υψηλότερη αβεβαιότητα και η πίεση για εξοικονόμηση περισσότερων κεφαλαίων για συνταξιοδότηση είναι πιθανό να συντηρεί υψηλά τα ποσοστά αποταμίευσης τόσο από τα νοικοκυριά όσο και από εταιρείες.

5) Μειωμένη λειτουργία των αγορών χρήματος

Τα αρνητικά επιτόκια σε συνδυασμό με την ποσοτική χαλάρωση QE, προκάλεσαν σημαντική επιβράδυνση στις χρηματαγορές: κυριολεκτικά είναι μια εποχή των παγετώνων.

Τα ημερήσια στοιχεία δείχνουν ότι τόσο ο όγκος της αγοράς χρήματος που είναι ακάλυπτος (όγκος EONIA (το επιτόκιο ΕΟΝΙΑ είναι το επιτόκιο αναφοράς της ΕΚΤ για μια ημέρα - Euro Overnight Index Average)) όσο και ο εξασφαλισμένος όγκος της αγοράς χρήματος (GC Pooling overnight volume index) μειώθηκαν σημαντικά, δεδομένου ότι η ΕΚΤ εισήγαγε αρνητικά επιτόκια στα μέσα του 2014 και αυξήθηκαν μόλις η ΕΚΤ ξεκίνησε το πρόγραμμα αγοράς ομολόγων το 2015.

Τα πρώτα σημάδια βελτίωσης εμφανίστηκαν μετά τον τερματισμό του προγράμματος QE από την ΕΚΤ.

Πράγματι, οι μη εξασφαλισμένοι όγκοι μειώθηκαν περαιτέρω από ημερήσιο μέσο όρο 4 δισ. ευρώ το 2018 σε 2,4 δισ. ευρώ το 2019 μέχρι σήμερα.

Η κατάρρευση των μεγεθών της αγοράς χρήματος τα τελευταία χρόνια δείχνει ότι τα αρνητικά επιτόκια μπορούν να καταστήσουν προβληματική τη λειτουργία των χρηματαγορών ακόμη και μετά το τέλος της ποσοτικής χαλάρωσης QE.

Τα ακόμη χαμηλότερα αρνητικά επιτόκια θα μπορούσαν να επιδεινώσουν αυτό το πρόβλημα.

6) Μείωση της ρευστότητας στις αγορές ομολόγων

Υπάρχει κίνδυνος όχι μόνο για την λειτουργία των αγορών χρήματος αλλά και για την ρευστότητα στις αγορές ομολόγων θα μπορούσε να επηρεαστεί αρνητικά από τις αρνητικές αποδόσεις των ομολόγων.

Το βάθος της αγοράς των προθεσμιακών συμβολαίων 10ετούς γερμανικού κρατικού ομολόγου υποχώρησε έντονα το 2019 καθώς οι αποδόσεις έγιναν αρνητικές, αντιστρέφοντας το μεγαλύτερο μέρος της βελτίωσης που σημειώθηκε από τα μέσα του 2016, όταν και οι αποδόσεις των 10 ετών γερμανικών ομολόγων έγιναν αρνητικές.

7) Αυξημένος και όχι περιορισμένος κατακερματισμός

Σύμφωνα με την JPMorgan, δεν υπήρξε βελτίωση στον "κατακερματισμό" των διατραπεζικών αγορών από την πρώτη μείωση του επιτοκίου της ΕΚΤ τον Ιούνιο του 2014.

Τα στοιχεία της ΕΚΤ δείχνουν ότι το μερίδιο των διατραπεζικών συναλλαγών μιας ημέρας σταμάτησε να βελτιώνεται το 2014 μετά από ταχεία βελτίωση το 2012 και κατά το 2013.

Οι πράξεις νομισματικής πολιτικής της ΕΚΤ, οι οποίες είχαν ανακάμψει από το χαμηλό περίπου 20% στα τέλη του 2013 έως το 30% στις αρχές του 2015, ακόμη και όταν τα επιτόκια μετατράπηκαν σε μέτρια αρνητικά, μειώνεται σταθερά από τα μέσα του 2016.

Επιπροσθέτως, από τα μέσα του 2014 υπήρξε επιδείνωση των υπολοίπων του συστήματος πληρωμών του Target 2.

Το άθροισμα των ισπανικών και ιταλικών υπολοίπων του target 2 έχει επιδεινωθεί, κινδυνεύοντας να μετατοπιστεί σε αρνητικό έδαφος, καθώς η ΕΚΤ μείωσε τα επιτόκια αποδοχής καταθέσεων σε -0,40%.

Μετά από ένα υψηλό - 347 δισ. τον Ιούλιο του 2014, το άθροισμα των ισπανικών και ιταλικών υπολοίπων στο Target 2 διαμορφώθηκε στα 893 δισ. ευρώ τον Νοέμβριο του 2018.

Οι λόγοι για την αύξηση του Target 2 ήταν κάπως διαφορετικοί μετά την έναρξη της Ευρωπαϊκής Ένωσης από την ΕΚΤ σε σύγκριση με την κρίση χρέους στην ζώνη του ευρώ.

Η επιδείνωση μπορεί να σημειώθηκε από επενδυτές από χώρες εκτός της ζώνης του ευρώ, οι οποίοι συχνά κατέχουν λογαριασμούς μετρητών σε βασικές χώρες, πωλώντας π.χ. Ιταλικά ομόλογα στην Τράπεζα της Ιταλίας, αυτό καταγράφεται ως αύξηση της υποχρέωσης Target 2.

Συνολικά, οι αποδείξεις από τις χρηματαγορές και τα υπόλοιπα Target 2 είναι στην καλύτερη περίπτωση ανάμεικτα με κάποια επιδείνωση ορισμένων μετρήσεων.

Εενώ υπήρξαν εισροές κεφαλαίων σε ορισμένες χώρες της περιφέρειας, κυρίως στην Ισπανία, η Ιταλία έχει δει εκροές κυρίως από τα ομόλογα της.

Καθώς η ΕΚΤ εξετάζει να μειώσει ακόμη περισσότερο τα επιτόκια καταθέσεων θα ασκηθεί ακόμη μεγαλύτερη πίεση στην κερδοφορία των τραπεζών περιορίζοντας την ανάληψη κινδύνων.

8) Οι χαμηλότερες αποδόσεις των ομολόγων αυξάνουν τα ελλείμματα στα συνταξιοδοτικά ταμεία.

Αυτή η πίεση να απομακρυνθούν τα ασφαλιστικά ταμεία από μετοχές και άλλα περιουσιακά στοιχεία υψηλού κινδύνου σε ομόλογα είναι ακόμη πιο έντονη σε χώρες όπως η Ιαπωνία όπου οι δημογραφικές πιέσεις είναι πιο έντονες.

Για παράδειγμα, οι λόγοι εξάρτησης ηλικιωμένων, δηλαδή το ποσοστό του πληθυσμού ηλικίας 65 ετών και άνω ως ποσοστό του πληθυσμού ηλικίας 15-64 ετών, αυξάνεται σταθερά, με την Ιαπωνία να γερνάει γρηγορότερα από τις ΗΠΑ ή την Ευρώπη.

Σε γενικές γραμμές, τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, συμπεριλαμβανομένων εκείνων που βρίσκονται εκτός Ιαπωνίας, αντιμετωπίζουν αύξηση των υποχρεώσεών τους και ως εκ τούτου επιδεινώνουν την χρηματοοικονομική τους εικόνα.

Και οι επιλογές τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες είναι περιορισμένες.

9) Περισσότερη ανισότητα εισοδήματος και πλούτου, καθώς τα νοικοκυριά και οι μικρές επιχειρήσεις δεν ευνοούνται από τα αρνητικά επιτόκια

Οι βασικοί κερδισμένοι των αρνητικών επιτοκίων ήταν οι μεγάλες επιχειρήσεις, οι οποίες είδαν μείωση των εξόδων από τόκους ενισχύοντας τα κέρδη τους.

Πράγματι, ο λόγος χρέους προς EBITDA έχει αυξηθεί τα τελευταία χρόνια κινούμενος υψηλότερα από τις κορυφές που παρατηρήθηκαν σε προηγούμενους οικονομικούς κύκλους.

10) Οι κεντρικές τράπεζες είναι παγιδευμένες

Τα αρνητικά επιτόκια σε συνδυασμό με την ποσοτική χαλάρωση QE, εγείρουν ερωτήματα σχετικά με το σχέδιο εξόδου των κεντρικών τραπεζών από αυτό το ειδικό καθεστώς.

Ενδέχεται να γίνουν δυσκολότερα τα πράγματα στο μέλλον και να αυξήσουν τον κίνδυνο λάθους.

Προκαλούνται φούσκες στις αγορές ομολόγων μειώνοντας τις αποδόσεις κάτω από την εύλογη αξία τους, δημιουργώντας φόβους ότι μια ενδεχόμενη επιστροφή στην ομαλότητα θα συνοδευτεί από απότομες πτώσεις τιμών.

Οι αντιλήψεις σχετικά με φούσκες στα ομόλογα μπορούν να αυξήσουν τη μακροπρόθεσμη αβεβαιότητα.

11) Δημιουργία εταιριών zombie

Τα χαμηλά περιθώρια κέρδους και οι αποδόσεις των εταιρικών ομολόγων είναι απόρροια των αρνητικών επιτοκίων.

Δημιουργείται ένα καθεστώς όπου δεν μπορούν να επιβιώσουν

επιβιώσουν μη παραγωγικές και αναποτελεσματικές εταιρείες, με τη βοήθεια χαμηλού κόστους εξυπηρέτησης του χρέους.

Τα προγράμματα ποσοτικής χαλάρωσης καθιστούν τις οικονομίες λιγότερο αποδοτικές ή παραγωγικές με την πάροδο του χρόνου.

Οι εταιρείες "ζόμπι" αυξάνονται όπως απέδειξε το ιαπωνικό παράδειγμα .

12) Το QE θα μπορούσε να επιδεινώσει τους νομισματικούς πολέμους

Το QE θα μπορούσε να επιδεινώσει τους νομισματικούς πολέμους

Η Ιαπωνία και πρόσφατα το ευρώ – δολάριο αυτό αποδεικνύουν.

Η JPMorgan προειδοποιεί ότι η στρατηγική των κεντρικών τραπεζών να υιοθετήσουν πολύ αρνητικά επιτόκια ενέχει κινδύνους και παρενέργειες.

Τα μέτρια αρνητικά επιτόκια είχαν αρχικά συνολικά θετική επίδραση αλλά η διατήρηση των αρνητικών επιτοκίων για παρατεταμένες περιόδους θα μπορούσε να οδηγήσει σε περισσότερες απρόβλεπτες συνέπειες εξαλείφοντας τα οφέλη.

Η ποσοτική χαλάρωση, από ένα έκτακτο φάρμακο για να αποτρέψει τις αγορές από το να πεθάνει έγινε καθαρτικό για καθημερινή χρήση για την υποστήριξη των χρηματιστηριακών αγορών.

Ωστόσο, σύμφωνα με την JPMorgan, αυτό δεν σημαίνει ότι οι κεντρικές τράπεζες δεν διαθέτουν πυρομαχικά.

Οι κεντρικές τράπεζες θα μπορούσαν να αγοράζουν έως και τραπεζικά δάνεια ακόμη και αν αυτό συνεπάγεται ότι οι κεντρικές τράπεζες αναλαμβάνουν μεγαλύτερο κίνδυνο.

Αυτό ισχύει ιδιαίτερα στη ζώνη του ευρώ, όπου πολλές χώρες αντιμετωπίζουν αύξηση στα μη εξυπηρετούμενα δάνεια και όπου η ΕΚΤ είναι πολύ πιθανό να συμμετάσχει ενεργά στη μείωση των μη εξυπηρετούμενων δανείων με την άμεση αγορά των δανείων.

Η JPMorgan προειδοποιεί ότι η ΕΚΤ «είναι μάλλον απρόθυμη να υποστηρίξει τις αγορές μετοχών, δεδομένης της έλλειψης θετικού αντίκτυπου στην περίπτωση της Κεντρικής Τράπεζας της Ιαπωνίας που έκανε το ίδιο».

Τα αρνητικά επιτόκια δεν είναι ούτε αναπόφευκτα ούτε αναγκαία.

Όπως εξηγεί, «η Ιαπωνικοποίηση δεν συνεπαγόταν αρνητικές αποδόσεις και ούτε έχει δώσει ουσιώδη οφέλη"

Η αίσθηση της αβεβαιότητας καθιστά τις επιχειρήσεις και τους καταναλωτές λιγότερα επιρρεπείς στο να καταναλώσουν

Για το λόγο αυτό, εάν και όταν υιοθετηθούν αρνητικά επιτόκια από κάθε κεντρική τράπεζα στον κόσμο, οι συνέπειες για την κοινωνία, την οικονομία και τις κεφαλαιαγορές δεν θα είναι καταστροφικές βραχυπρόθεσμα αλλά μακροπρόθεσμα οι συνέπειες θα είναι ανυπολόγιστες.

www.bankingnews.gr

Σχόλια αναγνωστών