Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.... αναφέρει η Morgan Stanley

Η ύφεση διεθνώς είναι προ των πυλών, δεν επαρκούν οι παρεμβάσεις της ΕΚΤ και της FED αναφέρει σε έκθεση της η Morgan Stanley

Πρόσφατα τα διεθνή μέσα ενημέρωσης ανέφεραν ότι η Κίνα, η Γερμανία και οι ΗΠΑ θα μπορούσαν να εξετάσουν νέα μέτρα δημοσιονομικής τόνωσης.

Η Κίνα ενδέχεται να αυξήσει τις εκδόσεις των τοπικών κρατικών ομολόγων για να επιταχύνει τις δαπάνες για τις υποδομές, η Γερμανία εξετάζει ενδεχομένως κινήσεις για ενδεχόμενη εξάντληση του δημοσιονομικού ελλείμματος για πρώτη φορά εδώ και χρόνια και οι ΗΠΑ μπορεί να ανακοινώσουν μείωση του φόρου μισθωτών υπηρεσιών.

Οι διαρθρωτικές και κυκλικές οικονομικές προκλήσεις υποστηρίζουν τη δράση για δημοσιονομικές πολιτικές.

Είναι σαφές ότι η νομισματική χαλάρωση δεν θα είναι αρκετή για να αντιστραφεί η επιδείνωση των προοπτικών της παγκόσμιας ανάπτυξης.

Δομικά, η ασθενέστερη δημογραφική εικόνα, το αυξημένο χρέος και οι αποπληθωριστικές πιέσεις (η «3D πρόκληση» μας) προκαλούν σοβαρά προβλήματα.

Η μείωση των επιτοκίων σήμαινε ότι η νομισματική πολιτική από μόνη της δεν θα είναι αρκετή για να τονώσει τη συνολική ζήτηση και να άρει τις προσδοκίες για τον πληθωρισμό.

Κατά την τελευταία δεκαετία, ο αποπληθωριστής του ΑΕΠ στις ανεπτυγμένες οικονομίες ήταν κατά μέσο όρο μόλις 1,2%, αρκετά κάτω από το στόχο των κεντρικών τραπεζών κατά 2%.

Οι κυκλικές εξελίξεις έχουν χειροτερέψει τα πράγματα.

Η αβεβαιότητα του εμπορικού πολέμου ωθεί την παγκόσμια ανάπτυξη σε χαμηλά επίπεδα μετά την κρίση.

Η βραδεία ανάπτυξη αυξάνει τις προκλήσεις ειδικά στο κίνδυνο παγίδα ρευστότητας και προκαλεί ερωτήματα σχετικά με την αποτελεσματικότητα της νομισματικής χαλάρωσης.

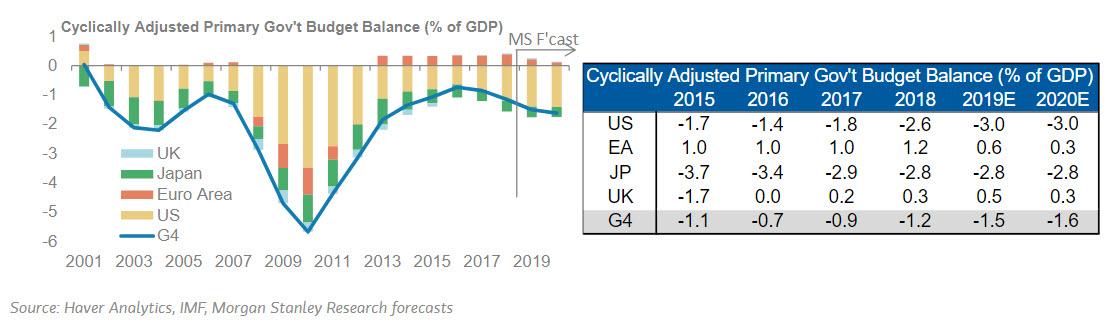

Το επιτόκιο στις 4 πλουσιότερες χώρες G4 είναι 0,9% και η αντίστοιχη απόδοση των 10ετών κρατικών ομολόγων είναι 0,5%.

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.

Αποφασιστικές κινήσεις ή απογοήτευση;

Αναμένεται μεγάλη απογοήτευση στις αγορές.

Η τρέχουσα κάμψη οφείλεται σε εξωγενή σοκ (εμπορική αβεβαιότητα) και η νομισματική και δημοσιονομική πολιτική ήταν σε μεγάλο βαθμό λανθασμένη.

Επιπλέον, οι πολιτικοί και νομικοί περιορισμοί δεν αφήνουν περιθώρια για επιθετική δημοσιονομική δράση στο εγγύς μέλλον. Το κυκλικά προσαρμοσμένο δημοσιονομικό έλλειμμα στις G4 θα αυξηθεί στις 1,5% του ΑΕΠ το 2019 από 1,2% το 2018 και θα αυξηθεί οριακά στο 1,6% το 2020).

Στη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής θα ανακοινώσουν πρόσθετα κίνητρα κυρίως ως απάντηση στις συνθήκες ύφεσης.

Το σύνταγμα της Γερμανίας απαιτεί έναν σχεδόν ισορροπημένο διαρθρωτικό προϋπολογισμό.

Μόνο σε περίπτωση σοβαρής ύφεσης είναι πιθανό να υπάρξει έλλειμμα, υπό την προϋπόθεση ότι υπάρχει ένα δεσμευτικό σχέδιο για τη μείωση του επιπλέον δανεισμού και μόνο με απόλυτη πλειοψηφία στο κοινοβούλιο.

Η προσδοκία για μεγαλύτερη δημοσιονομική ώθηση στη Γερμανία πιθανότατα θα αυξανόταν αν η ανάπτυξη επιβραδυνθεί περισσότερο από ό, τι προβλέπεται.

Η Γερμανία θα κινηθεί βαθμιαία.

Ομοίως, στις ΗΠΑ, ο Trump αντιμετωπίζει εμπόδια για πρόσθετη δημοσιονομική επέκταση στο εγγύς μέλλον.

Η μείωση του φόρου μισθωτών κοινωνικής ασφάλισης από 6,2% σε 4% θα ενίσχυε το διαθέσιμο εισόδημα κατά 250 δισ. δολάρια (+ 1,5%).

Ωστόσο, η μείωση του φόρου επί των μισθών απαιτεί υποστήριξη από το Κογκρέσο και το σκηνικό της εκλογικής περιόδου θα αυξήσει τις προκλήσεις.

Ως εκ τούτου, η διμερής συμφωνία φαίνεται απίθανη μέχρι να παρατηρήσουμε μια σοβαρή επιβράδυνση της ανάπτυξης.

Μεταξύ των μεγάλων οικονομιών, η Κίνα θα μπορούσε να εφαρμόσει ουσιαστική δημοσιονομική χαλάρωση.

Οι υπεύθυνοι για τη χάραξη πολιτικής έχουν ήδη ανακοινώσει ένα πακέτο κινήτρων ύψους 250 δισεκατομμυρίων δολαρίων ΗΠΑ (συμπεριλαμβανομένων των φορολογικών περικοπών και της μείωσης των βαρών για την κοινωνική ασφάλιση).

Δυστυχώς, η αδύναμη εταιρική εμπιστοσύνη σημαίνει ότι τα περισσότερα οφέλη θα εξανεμιστούν.

Ενώ η κυβέρνηση θα μπορούσε να ανακοινώσει προληπτικά πρόσθετη δημοσιονομική χαλάρωση με τη μορφή άμεσων δημόσιων δαπανών, αυτό μπορεί να επιτείνει τις ανησυχίες για τη χρηματοπιστωτική σταθερότητα.

Ως εκ τούτου, η πολιτική ανταπόκριση της Κίνας θα είναι αμυντική, δηλαδή θα ανακοινωθούν μέτρα εάν εξακολουθούν να υφίστανται πιέσεις στην ανάπτυξη.

Αναμένεται πρόσθετο δημοσιονομικό κίνητρο ύψους 100-125 δισεκατομμυρίων δολαρίων ΗΠΑ για δαπάνες υποδομής.

Ωστόσο, με τη συνεχιζόμενη εμπορική αβεβαιότητα που επικεντρώνεται στην εξωτερική ζήτηση και τις ιδιωτικές επενδύσεις αναμένεται ότι η συνολική αύξηση του ΑΕΠ θα παραμείνει σχετικά χαμηλή σε περίπου 6%.

Η επιβράδυνση προ των πυλών

Η παρατεινόμενη αβεβαιότητα που σχετίζεται με τον εμπορικό πόλεμο έχει ενεργοποιήσει μια παγκόσμια επιβράδυνση. Αναμένουμε ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί περαιτέρω, φθάνοντας στο 2,8% στο 4ο τρίμηνο του 2019 και θα παραμείνει κάτω από το 3% για το πρώτο εξάμηνο του 2020, καθώς η επιβράδυνση επεκτείνεται στον μη μεταποιητικό τομέα, στις αγορές εργασίας και στην κατανάλωση.

Οι συνεχιζόμενες εμπορικές εντάσεις, σε συνδυασμό με την λανθασμένη νομισματική και δημοσιονομική πολιτική, αυξάνουν σοβαρά τον κίνδυνο ύφεσης.

www.bankingnews.gr

Πρόσφατα τα διεθνή μέσα ενημέρωσης ανέφεραν ότι η Κίνα, η Γερμανία και οι ΗΠΑ θα μπορούσαν να εξετάσουν νέα μέτρα δημοσιονομικής τόνωσης.

Η Κίνα ενδέχεται να αυξήσει τις εκδόσεις των τοπικών κρατικών ομολόγων για να επιταχύνει τις δαπάνες για τις υποδομές, η Γερμανία εξετάζει ενδεχομένως κινήσεις για ενδεχόμενη εξάντληση του δημοσιονομικού ελλείμματος για πρώτη φορά εδώ και χρόνια και οι ΗΠΑ μπορεί να ανακοινώσουν μείωση του φόρου μισθωτών υπηρεσιών.

Οι διαρθρωτικές και κυκλικές οικονομικές προκλήσεις υποστηρίζουν τη δράση για δημοσιονομικές πολιτικές.

Είναι σαφές ότι η νομισματική χαλάρωση δεν θα είναι αρκετή για να αντιστραφεί η επιδείνωση των προοπτικών της παγκόσμιας ανάπτυξης.

Δομικά, η ασθενέστερη δημογραφική εικόνα, το αυξημένο χρέος και οι αποπληθωριστικές πιέσεις (η «3D πρόκληση» μας) προκαλούν σοβαρά προβλήματα.

Η μείωση των επιτοκίων σήμαινε ότι η νομισματική πολιτική από μόνη της δεν θα είναι αρκετή για να τονώσει τη συνολική ζήτηση και να άρει τις προσδοκίες για τον πληθωρισμό.

Κατά την τελευταία δεκαετία, ο αποπληθωριστής του ΑΕΠ στις ανεπτυγμένες οικονομίες ήταν κατά μέσο όρο μόλις 1,2%, αρκετά κάτω από το στόχο των κεντρικών τραπεζών κατά 2%.

Οι κυκλικές εξελίξεις έχουν χειροτερέψει τα πράγματα.

Η αβεβαιότητα του εμπορικού πολέμου ωθεί την παγκόσμια ανάπτυξη σε χαμηλά επίπεδα μετά την κρίση.

Η βραδεία ανάπτυξη αυξάνει τις προκλήσεις ειδικά στο κίνδυνο παγίδα ρευστότητας και προκαλεί ερωτήματα σχετικά με την αποτελεσματικότητα της νομισματικής χαλάρωσης.

Το επιτόκιο στις 4 πλουσιότερες χώρες G4 είναι 0,9% και η αντίστοιχη απόδοση των 10ετών κρατικών ομολόγων είναι 0,5%.

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.

Αποφασιστικές κινήσεις ή απογοήτευση;

Αναμένεται μεγάλη απογοήτευση στις αγορές.

Η τρέχουσα κάμψη οφείλεται σε εξωγενή σοκ (εμπορική αβεβαιότητα) και η νομισματική και δημοσιονομική πολιτική ήταν σε μεγάλο βαθμό λανθασμένη.

Επιπλέον, οι πολιτικοί και νομικοί περιορισμοί δεν αφήνουν περιθώρια για επιθετική δημοσιονομική δράση στο εγγύς μέλλον. Το κυκλικά προσαρμοσμένο δημοσιονομικό έλλειμμα στις G4 θα αυξηθεί στις 1,5% του ΑΕΠ το 2019 από 1,2% το 2018 και θα αυξηθεί οριακά στο 1,6% το 2020).

Στη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής θα ανακοινώσουν πρόσθετα κίνητρα κυρίως ως απάντηση στις συνθήκες ύφεσης.

Το σύνταγμα της Γερμανίας απαιτεί έναν σχεδόν ισορροπημένο διαρθρωτικό προϋπολογισμό.

Μόνο σε περίπτωση σοβαρής ύφεσης είναι πιθανό να υπάρξει έλλειμμα, υπό την προϋπόθεση ότι υπάρχει ένα δεσμευτικό σχέδιο για τη μείωση του επιπλέον δανεισμού και μόνο με απόλυτη πλειοψηφία στο κοινοβούλιο.

Η προσδοκία για μεγαλύτερη δημοσιονομική ώθηση στη Γερμανία πιθανότατα θα αυξανόταν αν η ανάπτυξη επιβραδυνθεί περισσότερο από ό, τι προβλέπεται.

Η Γερμανία θα κινηθεί βαθμιαία.

Ομοίως, στις ΗΠΑ, ο Trump αντιμετωπίζει εμπόδια για πρόσθετη δημοσιονομική επέκταση στο εγγύς μέλλον.

Η μείωση του φόρου μισθωτών κοινωνικής ασφάλισης από 6,2% σε 4% θα ενίσχυε το διαθέσιμο εισόδημα κατά 250 δισ. δολάρια (+ 1,5%).

Ωστόσο, η μείωση του φόρου επί των μισθών απαιτεί υποστήριξη από το Κογκρέσο και το σκηνικό της εκλογικής περιόδου θα αυξήσει τις προκλήσεις.

Ως εκ τούτου, η διμερής συμφωνία φαίνεται απίθανη μέχρι να παρατηρήσουμε μια σοβαρή επιβράδυνση της ανάπτυξης.

Μεταξύ των μεγάλων οικονομιών, η Κίνα θα μπορούσε να εφαρμόσει ουσιαστική δημοσιονομική χαλάρωση.

Οι υπεύθυνοι για τη χάραξη πολιτικής έχουν ήδη ανακοινώσει ένα πακέτο κινήτρων ύψους 250 δισεκατομμυρίων δολαρίων ΗΠΑ (συμπεριλαμβανομένων των φορολογικών περικοπών και της μείωσης των βαρών για την κοινωνική ασφάλιση).

Δυστυχώς, η αδύναμη εταιρική εμπιστοσύνη σημαίνει ότι τα περισσότερα οφέλη θα εξανεμιστούν.

Ενώ η κυβέρνηση θα μπορούσε να ανακοινώσει προληπτικά πρόσθετη δημοσιονομική χαλάρωση με τη μορφή άμεσων δημόσιων δαπανών, αυτό μπορεί να επιτείνει τις ανησυχίες για τη χρηματοπιστωτική σταθερότητα.

Ως εκ τούτου, η πολιτική ανταπόκριση της Κίνας θα είναι αμυντική, δηλαδή θα ανακοινωθούν μέτρα εάν εξακολουθούν να υφίστανται πιέσεις στην ανάπτυξη.

Αναμένεται πρόσθετο δημοσιονομικό κίνητρο ύψους 100-125 δισεκατομμυρίων δολαρίων ΗΠΑ για δαπάνες υποδομής.

Ωστόσο, με τη συνεχιζόμενη εμπορική αβεβαιότητα που επικεντρώνεται στην εξωτερική ζήτηση και τις ιδιωτικές επενδύσεις αναμένεται ότι η συνολική αύξηση του ΑΕΠ θα παραμείνει σχετικά χαμηλή σε περίπου 6%.

Η επιβράδυνση προ των πυλών

Η παρατεινόμενη αβεβαιότητα που σχετίζεται με τον εμπορικό πόλεμο έχει ενεργοποιήσει μια παγκόσμια επιβράδυνση. Αναμένουμε ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί περαιτέρω, φθάνοντας στο 2,8% στο 4ο τρίμηνο του 2019 και θα παραμείνει κάτω από το 3% για το πρώτο εξάμηνο του 2020, καθώς η επιβράδυνση επεκτείνεται στον μη μεταποιητικό τομέα, στις αγορές εργασίας και στην κατανάλωση.

Οι συνεχιζόμενες εμπορικές εντάσεις, σε συνδυασμό με την λανθασμένη νομισματική και δημοσιονομική πολιτική, αυξάνουν σοβαρά τον κίνδυνο ύφεσης.

www.bankingnews.gr

Σχόλια αναγνωστών