Πώς μία Κεντρική Τράπεζα μπορεί να καταστρέψει μία οικονομία

Την άποψη ότι οι πολιτικές που άσκησε τα τελευταία χρόνια η Fed είναι υπεύθυνες για μία πιθανή νέα ύφεση στις ΗΠΑ, εκφράζει σε ανάλυσή του το Mises Institute.

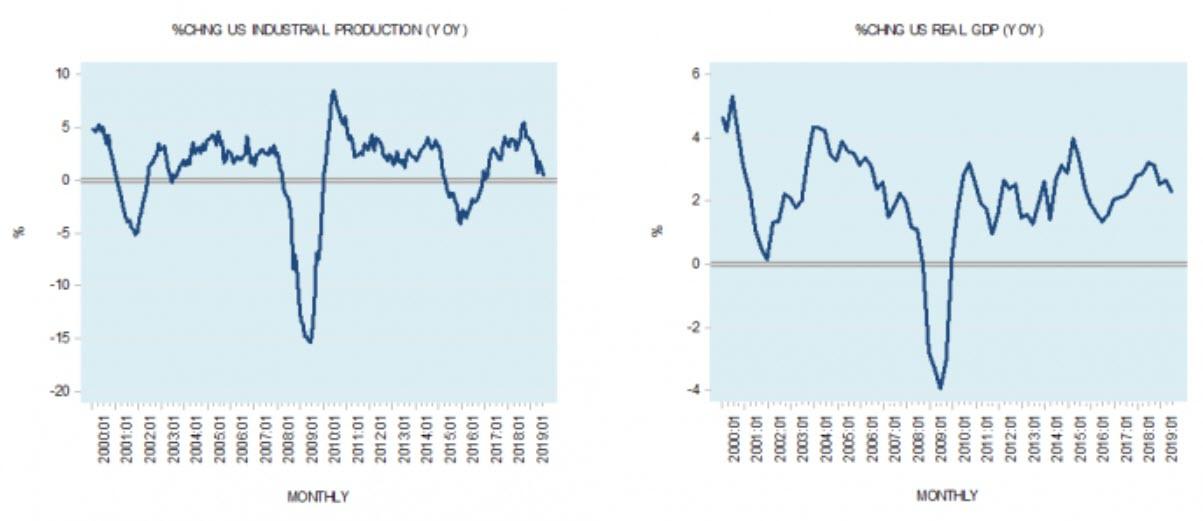

Όπως αναφέρει σε αυτή: Ανταποκρινόμενοι του ετήσιου ρυθμού αύξησης βασικών οικονομικών δεικτών όπως η βιομηχανική παραγωγή και το πραγματικό ακαθάριστο εγχώριο προϊόν (ΑΕΠ), ορισμένοι σχολιαστές έθεσαν υπό αμφισβήτηση την πιθανότητα εμφάνισης ύφεσης.

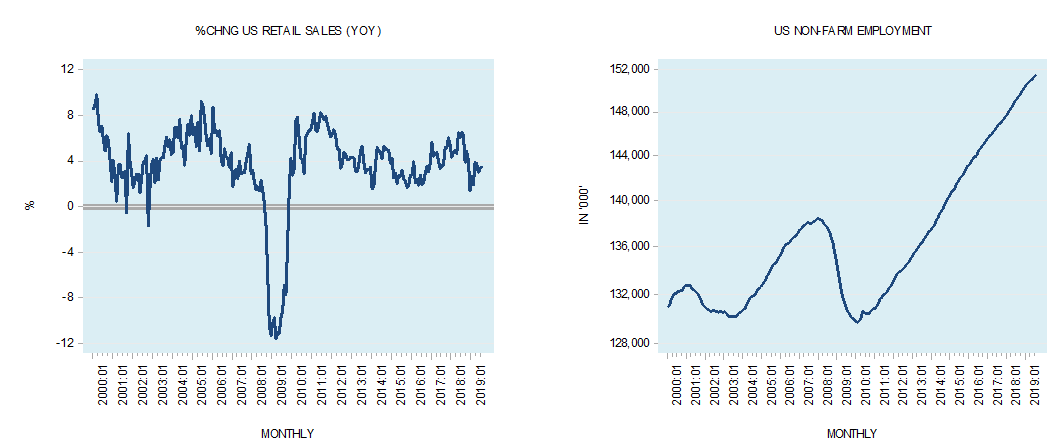

Ορισμένοι άλλοι σχολιαστές παραβλέπουν το επιχείρημα ότι η πιθανότητα μιας ύφεσης δεν είναι πολύ υψηλή δεδομένου ότι άλλοι σημαντικοί δείκτες, όπως οι καταναλωτικές δαπάνες όπως απεικονίζονται από τον ετήσιο ρυθμό αύξησης των λιανικών πωλήσεων και την αγορά εργασίας, φαίνεται να είναι σε καλή κατάσταση.

Οι περισσότεροι εμπειρογνώμονες τείνουν να εκτιμούν την ισχύ μιας οικονομίας από πλευράς πραγματικού ακαθάριστου εγχώριου προϊόντος (ΑΕΠ), το οποίο υποτίθεται ότι αντικατοπτρίζει το συνολικό ποσό των τελικών αγαθών και υπηρεσιών που παράγονται.

Για να υπολογίσετε ένα σύνολο, πολλά πράγματα πρέπει να προστεθούν μαζί.

Για να προσθέσουν όμως τα πράγματα, πρέπει να έχουν κάποια κοινή μονάδα.

Ωστόσο, δεν είναι δυνατόν να προστεθούν ψυγεία, αυτοκίνητα και πουκάμισα για να ληφθεί το συνολικό ποσό των τελικών προϊόντων.

Δεδομένου ότι η συνολική πραγματική παραγωγή δεν μπορεί να καθοριστεί κατά τρόπο ουσιαστικό, προφανώς δεν μπορεί να ποσοτικοποιηθεί.

Για την αντιμετώπιση αυτού του προβλήματος, οι οικονομολόγοι χρησιμοποιούν τις χρηματικές δαπάνες για αγαθά, τα οποία διαιρούν με τη μέση τιμή των αγαθών.

Ωστόσο, είναι δυνατός ο υπολογισμός μιας μέσης τιμής;

Ας υποθέσουμε ότι διεξάγονται δύο συναλλαγές.

Στην πρώτη συναλλαγή, μια τηλεόραση αγοράστηκε για 1.000 δολάρια.

Στη δεύτερη συναλλαγή, ένα πουκάμισο αγοράστηκε για 40 δολάρια.

Η τιμή ή η ισοτιμία στην πρώτη συναλλαγή είναι 1000 δολ./1 τηλεόραση. Η τιμή στη δεύτερη συναλλαγή είναι 40 δολ./1 πουκάμισο.

Για να υπολογίσουμε τη μέση τιμή, πρέπει να προσθέσουμε αυτούς τους δύο δείκτες και να τις διαιρέσουμε με 2.

Όμως αυτή η πρόσθεση δεν μπορεί να γίνει και ως εκ τούτου δεν μπορείς να βρεις και μία μέση τιμή.

Γι’ αυτό το θέμα ο

Σε αυτό το Rothbard έγραψε στο βιβλίο του «Άνθρωπος, Οικονομία και Κράτος» («Man, Economy and State»): οποιαδήποτε έννοια του μέσου επιπέδου τιμών περιλαμβάνει την προσθήκη ή τον πολλαπλασιασμό των ποσοτήτων εντελώς διαφορετικών μονάδων αγαθών, όπως το βούτυρο, τα καπέλα, η ζάχαρη κ.λπ., και επομένως είναι άσκοπη και παράνομη.

Δεδομένου ότι το ΑΕΠ εκφράζεται σε δολάρια, τα οποία αποπληθωρίζονται από έναν αμφίβολο αποπληθωριστή τιμών, είναι προφανές ότι οι αποκαλούμενες διακυμάνσεις του πραγματικού ΑΕΠ αντικατοπτρίζουν τις διακυμάνσεις της ποσότητας των δολαρίων που αντλούνται στην οικονομία.

Ως εκ τούτου, οι επίσημες στατιστικές ανακοινώσεις σχετικά με τον ρυθμό ανάπτυξης της πραγματικής οικονομίας δεν είναι τίποτα περισσότερο από μια αντανάκλαση των διακυμάνσεων του ρυθμού ανάπτυξης της προσφοράς χρήματος.

Τώρα, μόλις εκτιμηθεί η ύφεση ως προς το πραγματικό ΑΕΠ, δεν προκαλεί έκπληξη το γεγονός ότι η κεντρική τράπεζα φαίνεται να είναι σε θέση να αντιμετωπίσει τα φαινόμενα ύφεσης που αναδύονται.

Για παράδειγμα, «ρίχνοντας» περισσότερα χρήματα στην οικονομία, οι πράξεις της κεντρικής τράπεζας φαίνεται να είναι αποτελεσματικές, καθώς το πραγματικό ΑΕΠ θα δείξει θετική ανταπόκριση σε αυτή την άντληση μετά από μια χρονική υστέρηση. (Να θυμάστε ότι οι μεταβολές στο πραγματικό ΑΕΠ αντανακλούν τις αλλαγές στην προσφορά χρήματος).

Αυτό σημαίνει ότι εάν η οικονομία μπορεί να εκφραστεί μέσω δεικτών όπως το ΑΕΠ, τότε αυτό θα επιτρέψει στην κεντρική τράπεζα να φαίνεται ότι μπορεί να ελέγξει την οικονομία μέσω ενός κατάλληλου συνδυασμού πολιτικών.

Επιπλέον, είναι λογικό να απαιτείται από την κεντρική τράπεζα να παρεμβαίνει για να βοηθήσει την οικονομία.

Γιατί οι οικονομικοί και επιχειρηματικοί κύκλοι επαναλαμβάνονται

Ακόμα κι αν κάποιος θα δεχόταν ότι το πραγματικό ΑΕΠ δεν είναι μυθοπλασία και απεικονίζει την λεγόμενη αληθινή οικονομία, εξακολουθεί να υπάρχει ένα πρόβλημα ως προς το γιατί οι υφέσεις τείνουν να επαναλαμβάνονται.

Είναι δυνατόν μόνο εξωτερικές κρίσεις να προκαλέσουν αυτή την επαναλαμβανόμενη εμφάνιση ύφεσης;

Σίγουρα, πρέπει να υπάρχει ένας μηχανισμός που να προκαλεί αυτό το επαναλαμβανόμενο περιστατικό;

Σε μια ελεύθερη αγορά, θα μπορούσαμε να προβλέψουμε ότι η οικονομία θα υπόκειται σε διάφορους κραδασμούς, αλλά είναι δύσκολο να προβλεφθεί ένα φαινόμενο επαναλαμβανόμενων κύκλων άνθησης. Σύμφωνα με τον Rothbard, πριν από τη Βιομηχανική Επανάσταση περίπου στα τέλη του 18ου αιώνα, δεν υπήρχαν τακτικές επαναλαμβανόμενες εκρήξεις ανάπτυξης και υφέσεις.

Θα υπήρχε ξαφνική οικονομική κρίση κάθε φορά που κάποιος βασιλιάς έκανε πόλεμο ή κατάσχεσε την περιουσία των αντιπάλων του, αλλά δεν υπήρχαν σημάδια των ιδιαιτέρως σύγχρονων φαινομένων γενικών και αρκετά τακτικών μεταβολών στις επιχειρηματικές περιουσίες, τις επεκτάσεις και τις συστολές της ανάπτυξης.

Το φαινόμενο του κύκλου άνθησης-αποτυχίας συνδέεται κατά κάποιο τρόπο με τον σύγχρονο κόσμο.

Αλλά ποιος είναι ο σύνδεσμος;

Η πηγή επαναλαμβανόμενων κρίσεων αποδεικνύεται ότι είναι ο υποτιθέμενος «προστάτης» της οικονομίας - η ίδια η κεντρική τράπεζα.

Προτείνουμε το φαινόμενο της ύφεσης να μην αφορά την αδυναμία της οικονομίας ως τέτοια αλλά την εκκαθάριση των διαφόρων δραστηριοτήτων που προέκυψαν από τη χαλαρή νομισματική πολιτική της κεντρικής τράπεζας.

Εδώ είναι ο λόγος.

Μια χαλαρή νομισματική πολιτική της κεντρικής τράπεζας, η οποία έχει ως αποτέλεσμα την επέκταση των χρημάτων από το «ελικόπτερο», θέτει σε κίνηση μια ανταλλαγή του τίποτα για κάτι, που ισοδυναμεί με εκτροπή πραγματικού πλούτου από δραστηριότητες που παράγουν πλούτο σε δραστηριότητες που δεν δημιουργούν πλούτο .

Στη διαδικασία, αυτή η εκτροπή αποδυναμώνει τους παραγωγούς πλούτου, και αποδυναμώνει την ικανότητά τους να αυξάνουν τη συνολική συγκέντρωση πραγματικού πλούτου.

Η επέκταση των δραστηριοτήτων που προκύπτουν από τη χαλαρή νομισματική πολιτική είναι η οικονομική "άνθηση" (ή ψευδής οικονομική ευημερία).

Σημειώνεται ότι η αύξηση της νομισματικής άντλησης λόγω της χαλαρής νομισματικής πολιτικής της κεντρικής τράπεζας αυξάνει τον νομισματικό κύκλο εργασιών και κατά συνέπεια το ΑΕΠ.

Μόλις αποπληθωριστεί αυτός ο νομισματικός κύκλος εργασιών από τον αποκαλούμενο μέσο δείκτη τιμών, αυτό θα εκδηλωθεί με την ενίσχυση του πραγματικού ΑΕΠ.

Οι περισσότεροι εμπειρογνώμονες και σχολιαστές είναι πιθανό να διακηρύξουν ότι οι χαλαρές νομισματικές πολιτικές της κεντρικής τράπεζας ήταν επιτυχείς και στήριξαν την ανάπτυξη της οικονομίας.

Μόλις όμως η κεντρική τράπεζα προχωρά σε «σύσφιξη» της νομισματικής της πολιτικής, αυτό επιβραδύνει την εκτροπή του πραγματικού πλούτου από τους παραγωγούς πλούτου σε παραγωγούς μη-πλούτου.

Οι δραστηριότητες που δημιουργήθηκαν στο παρελθόν από την προηγούμενη χαλαρή νομισματική πολιτική παίρνουν τώρα λιγότερη στήριξη από την προσφορά χρήματος – και κατόπιν η ύφεση αναδύεται από την άποψη του νομισματικού κύκλου εργασιών που αποπληθωρίζεται από τον μέσο δείκτη τιμών δηλαδή τον ρυθμό ανάπτυξης του πραγματικού ΑΕΠ υπόκειται σε καθοδική πίεση.

Οι δραστηριότητες που προέκυψαν από την προηγούμενη χαλαρή νομισματική πολιτική δεν μπορούν τώρα να εκτρέψουν τον πραγματικό πλούτο για να υποστηρίξουν τον εαυτό τους.

Αυτό οφείλεται στο γεγονός ότι αυτές οι δραστηριότητες δεν ήταν ποτέ οικονομικά βιώσιμες - δεν μπορούσαν να υποστηρίξουν τον εαυτό τους χωρίς την εκτροπή του πραγματικού πλούτου σε αυτές μέσω της επέκτασης της προσφοράς χρήματος.

Κατά συνέπεια, οι περισσότερες από αυτές τις δραστηριότητες είναι πιθανό να χαθούν ή να μην επιβιώσουν.

Θα μπορούσαν αυτές οι δραστηριότητες να ξεφύγουν από τις συνέπειες μιας αποτυχίας αν είναι καλά διαχειριζόμενες και έχουν συμπαγή εμφάνιση;

Για παράδειγμα, λόγω της χαλαρής νομισματικής στάσης εκ μέρους της Fed, εμφανίζονται διάφορες δραστηριότητες για να ικανοποιήσουν τη ζήτηση για αγαθά και υπηρεσίες των πρώτων αποδεκτών των νεοεισαχθέντων χρημάτων.

Τώρα, ακόμη και αν αυτές οι δραστηριότητες είναι καλά διαχειριζόμενες και διατηρούν έναν πολύ αποτελεσματικό έλεγχο των αποθεμάτων, αυτό το γεγονός δεν μπορεί να βοηθήσει πολύ όταν η κεντρική τράπεζα αναστρέψει την χαλαρή νομισματική της στάση.

Οι δραστηριότητες αυτές είναι προϊόν της χαλαρής νομισματικής στάσης της κεντρικής τράπεζας και δεν στηρίχθηκαν στους κανόνες της αγοράς.

Εμφανίστηκαν εξαιτίας της αύξησης της προσφοράς χρήματος, η οποία οδήγησε σε αυξημένη ζήτηση για αγαθά.

Μόλις αντιστραφεί η νομισματική κατεύθυνση της κεντρικής τράπεζας, ανεξάρτητα από την αποτελεσματική διαχείριση αποθεμάτων, οι δραστηριότητες αυτές θα υποστούν πίεση και θα διακινδυνεύσουν να ρευστοποιηθούν.

Η προσφορά πραγματικών αποταμιεύσεων δεν είναι αρκετά μεγάλη για να υποστηρίξει αυτές τις δραστηριότητες.

Από όσα ειπώθηκαν, θα μπορούσαμε να συμπεράνουμε ότι οι υφέσεις αφορούν την εκκαθάριση των οικονομικών δραστηριοτήτων που προέκυψαν από την χαλαρή νομισματική πολιτική της κεντρικής τράπεζας.

Αυτή η διαδικασία ύφεσης τίθεται σε κίνηση όταν η κεντρική τράπεζα αντιστρέφει την προηγούμενη χαλαρή στάση της.

Σημειώστε ότι η ύφεση είναι καλή είδηση για τους παραγωγούς πλούτου δεδομένου ότι τώρα λαμβάνεται λιγότερο πραγματικός πλούτος από αυτούς.

Αυτό σημαίνει ότι οι συνεχιζόμενες πολιτικές της κεντρικής τράπεζας που στοχεύουν στην άμβλυνση των συνεπειών που προκύπτουν από τις προηγούμενες προσπάθειες σταθεροποίησης της λεγόμενης οικονομίας, δηλ. του πραγματικού ΑΕΠ, αποτελούν βασικούς παράγοντες πίσω από τους επαναλαμβανόμενους κύκλους άνθησης και αποτυχίας.

Λόγω του μεταβλητού χρονικού διαστήματος από τις μεταβολές των χρημάτων στις μεταβολές των τιμών και τις μεταβολές του πραγματικού ΑΕΠ, οι υπεύθυνοι για τη χάραξη πολιτικής της Fed αντιμετωπίζουν οικονομικά δεδομένα που ενδέχεται να έρχονται σε σύγκρουση με τους στόχους της Fed.

Ως εκ τούτου, αυτό υποχρεώνει τους υπαλλήλους της κεντρικής τράπεζας να ανταποκριθούν στις επιπτώσεις των προηγούμενων νομισματικών πολιτικών τους.

Σημειώστε ότι οι υπεύθυνοι χάραξης πολιτικής της Fed θεωρούν ότι είναι υπεύθυνοι να φέρουν τη λεγόμενη οικονομία σε μια πορεία σταθερής οικονομικής ανάπτυξης και σταθερού πληθωρισμού τιμών.

Συνεπώς, οποιαδήποτε παρέκκλιση από τη σταθερή πορεία ανάπτυξης, όπως υπογραμμίζεται από τους υπεύθυνους για τη χάραξη πολιτικής, θέτει την Fed είτε σε αυστηρότερη είτε σε χαλαρότερη στάση.

Αυτές οι αλλαγές προκειμένου να αντιμετωπιστούν οι επιπτώσεις των πολιτικών του παρελθόντος δημιουργούν διακυμάνσεις στον ρυθμό ανάπτυξης της προσφοράς χρήματος και με τη σειρά τους στους επαναλαμβανόμενους κύκλους άνθησης και αποτυχίας.

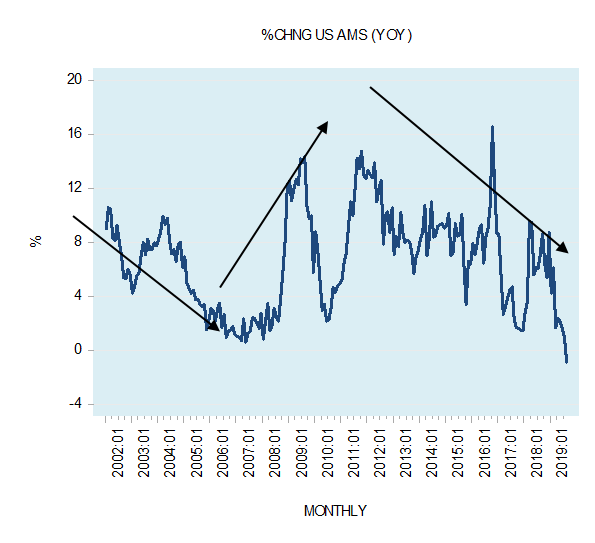

Στην πραγματικότητα, η πτωτική τάση του ετήσιου ρυθμού αύξησης της προσαρμοσμένης προσφοράς χρήματος (AMS) κατά την περίοδο 2002-2007 ήταν υπεύθυνη για την οικονομική κάμψη του 2008.

Η ανοδική πορεία του ρυθμού ανάπτυξης της AMS κατά την περίοδο 2008-2011 παρείχε στήριξη για την ενίσχυση της οικονομίας μέχρι πολύ πρόσφατα.

Μια ορατή πτώση του ετήσιου ρυθμού ανάπτυξης στην AMS από το 2012 έχει θέσει σε κίνηση μια οικονομική ύφεση.

Αυτή η ύφεση είναι πιθανό να ενισχυθεί με την πάροδο του χρόνου.

Ακόμη και αν η Fed αναγκαστεί να προχωρήσει επιθετικά, δεν θα είναι δυνατή η αντιστροφή της πτωτικής τάσης του ρυθμού ανάπτυξης του AMS αμέσως.

Η κατάσταση του συνόλου του πραγματικού πλούτου πρόκειται να καθορίσει τη σοβαρότητα της ύφεσης.

Προτείνουμε οι παρατεταμένες απερίσκεπτες νομισματικές και δημοσιονομικές πολιτικές να υπονομεύσουν σοβαρά τη διαδικασία πραγματικής δημιουργίας πλούτου.

Αυτό, με τη σειρά του, αυξάνει την πιθανότητα ότι η δεξαμενή πραγματικού πλούτου δεν αναπτύσσεται.

Κατά συνέπεια, δεν θα μας εκπλήσσει ότι η πιθανή αναδυόμενη οικονομική ύφεση θα είναι αρκετά σοβαρή σε σχέση με άλλες στο παρελθόν.

Είναι πλέον δημοφιλές να κατηγορούμε τις πολιτικές του αμερικανικού προέδρου Trump, ιδίως τον εμπορικό πόλεμό του με την Κίνα, ως τον βασικό παράγοντα μιας πιθανής ύφεσης .

Ενώ οι πολιτικές του Trump δεν είναι στο πνεύμα της ελεύθερης αγοράς, προτείνουμε ότι η πτωτική τάση του ετήσιου ρυθμού ανάπτυξης του AMS από το 2012 δεν έχει καμία σχέση με τις πολιτικές του προέδρου Trump αλλά με τις πολιτικές της Fed.

www.bankingnews.gr

Όπως αναφέρει σε αυτή: Ανταποκρινόμενοι του ετήσιου ρυθμού αύξησης βασικών οικονομικών δεικτών όπως η βιομηχανική παραγωγή και το πραγματικό ακαθάριστο εγχώριο προϊόν (ΑΕΠ), ορισμένοι σχολιαστές έθεσαν υπό αμφισβήτηση την πιθανότητα εμφάνισης ύφεσης.

Ορισμένοι άλλοι σχολιαστές παραβλέπουν το επιχείρημα ότι η πιθανότητα μιας ύφεσης δεν είναι πολύ υψηλή δεδομένου ότι άλλοι σημαντικοί δείκτες, όπως οι καταναλωτικές δαπάνες όπως απεικονίζονται από τον ετήσιο ρυθμό αύξησης των λιανικών πωλήσεων και την αγορά εργασίας, φαίνεται να είναι σε καλή κατάσταση.

Οι περισσότεροι εμπειρογνώμονες τείνουν να εκτιμούν την ισχύ μιας οικονομίας από πλευράς πραγματικού ακαθάριστου εγχώριου προϊόντος (ΑΕΠ), το οποίο υποτίθεται ότι αντικατοπτρίζει το συνολικό ποσό των τελικών αγαθών και υπηρεσιών που παράγονται.

Για να υπολογίσετε ένα σύνολο, πολλά πράγματα πρέπει να προστεθούν μαζί.

Για να προσθέσουν όμως τα πράγματα, πρέπει να έχουν κάποια κοινή μονάδα.

Ωστόσο, δεν είναι δυνατόν να προστεθούν ψυγεία, αυτοκίνητα και πουκάμισα για να ληφθεί το συνολικό ποσό των τελικών προϊόντων.

Δεδομένου ότι η συνολική πραγματική παραγωγή δεν μπορεί να καθοριστεί κατά τρόπο ουσιαστικό, προφανώς δεν μπορεί να ποσοτικοποιηθεί.

Για την αντιμετώπιση αυτού του προβλήματος, οι οικονομολόγοι χρησιμοποιούν τις χρηματικές δαπάνες για αγαθά, τα οποία διαιρούν με τη μέση τιμή των αγαθών.

Ωστόσο, είναι δυνατός ο υπολογισμός μιας μέσης τιμής;

Ας υποθέσουμε ότι διεξάγονται δύο συναλλαγές.

Στην πρώτη συναλλαγή, μια τηλεόραση αγοράστηκε για 1.000 δολάρια.

Στη δεύτερη συναλλαγή, ένα πουκάμισο αγοράστηκε για 40 δολάρια.

Η τιμή ή η ισοτιμία στην πρώτη συναλλαγή είναι 1000 δολ./1 τηλεόραση. Η τιμή στη δεύτερη συναλλαγή είναι 40 δολ./1 πουκάμισο.

Για να υπολογίσουμε τη μέση τιμή, πρέπει να προσθέσουμε αυτούς τους δύο δείκτες και να τις διαιρέσουμε με 2.

Όμως αυτή η πρόσθεση δεν μπορεί να γίνει και ως εκ τούτου δεν μπορείς να βρεις και μία μέση τιμή.

Γι’ αυτό το θέμα ο

Σε αυτό το Rothbard έγραψε στο βιβλίο του «Άνθρωπος, Οικονομία και Κράτος» («Man, Economy and State»): οποιαδήποτε έννοια του μέσου επιπέδου τιμών περιλαμβάνει την προσθήκη ή τον πολλαπλασιασμό των ποσοτήτων εντελώς διαφορετικών μονάδων αγαθών, όπως το βούτυρο, τα καπέλα, η ζάχαρη κ.λπ., και επομένως είναι άσκοπη και παράνομη.

Δεδομένου ότι το ΑΕΠ εκφράζεται σε δολάρια, τα οποία αποπληθωρίζονται από έναν αμφίβολο αποπληθωριστή τιμών, είναι προφανές ότι οι αποκαλούμενες διακυμάνσεις του πραγματικού ΑΕΠ αντικατοπτρίζουν τις διακυμάνσεις της ποσότητας των δολαρίων που αντλούνται στην οικονομία.

Ως εκ τούτου, οι επίσημες στατιστικές ανακοινώσεις σχετικά με τον ρυθμό ανάπτυξης της πραγματικής οικονομίας δεν είναι τίποτα περισσότερο από μια αντανάκλαση των διακυμάνσεων του ρυθμού ανάπτυξης της προσφοράς χρήματος.

Τώρα, μόλις εκτιμηθεί η ύφεση ως προς το πραγματικό ΑΕΠ, δεν προκαλεί έκπληξη το γεγονός ότι η κεντρική τράπεζα φαίνεται να είναι σε θέση να αντιμετωπίσει τα φαινόμενα ύφεσης που αναδύονται.

Για παράδειγμα, «ρίχνοντας» περισσότερα χρήματα στην οικονομία, οι πράξεις της κεντρικής τράπεζας φαίνεται να είναι αποτελεσματικές, καθώς το πραγματικό ΑΕΠ θα δείξει θετική ανταπόκριση σε αυτή την άντληση μετά από μια χρονική υστέρηση. (Να θυμάστε ότι οι μεταβολές στο πραγματικό ΑΕΠ αντανακλούν τις αλλαγές στην προσφορά χρήματος).

Αυτό σημαίνει ότι εάν η οικονομία μπορεί να εκφραστεί μέσω δεικτών όπως το ΑΕΠ, τότε αυτό θα επιτρέψει στην κεντρική τράπεζα να φαίνεται ότι μπορεί να ελέγξει την οικονομία μέσω ενός κατάλληλου συνδυασμού πολιτικών.

Επιπλέον, είναι λογικό να απαιτείται από την κεντρική τράπεζα να παρεμβαίνει για να βοηθήσει την οικονομία.

Γιατί οι οικονομικοί και επιχειρηματικοί κύκλοι επαναλαμβάνονται

Ακόμα κι αν κάποιος θα δεχόταν ότι το πραγματικό ΑΕΠ δεν είναι μυθοπλασία και απεικονίζει την λεγόμενη αληθινή οικονομία, εξακολουθεί να υπάρχει ένα πρόβλημα ως προς το γιατί οι υφέσεις τείνουν να επαναλαμβάνονται.

Είναι δυνατόν μόνο εξωτερικές κρίσεις να προκαλέσουν αυτή την επαναλαμβανόμενη εμφάνιση ύφεσης;

Σίγουρα, πρέπει να υπάρχει ένας μηχανισμός που να προκαλεί αυτό το επαναλαμβανόμενο περιστατικό;

Σε μια ελεύθερη αγορά, θα μπορούσαμε να προβλέψουμε ότι η οικονομία θα υπόκειται σε διάφορους κραδασμούς, αλλά είναι δύσκολο να προβλεφθεί ένα φαινόμενο επαναλαμβανόμενων κύκλων άνθησης. Σύμφωνα με τον Rothbard, πριν από τη Βιομηχανική Επανάσταση περίπου στα τέλη του 18ου αιώνα, δεν υπήρχαν τακτικές επαναλαμβανόμενες εκρήξεις ανάπτυξης και υφέσεις.

Θα υπήρχε ξαφνική οικονομική κρίση κάθε φορά που κάποιος βασιλιάς έκανε πόλεμο ή κατάσχεσε την περιουσία των αντιπάλων του, αλλά δεν υπήρχαν σημάδια των ιδιαιτέρως σύγχρονων φαινομένων γενικών και αρκετά τακτικών μεταβολών στις επιχειρηματικές περιουσίες, τις επεκτάσεις και τις συστολές της ανάπτυξης.

Το φαινόμενο του κύκλου άνθησης-αποτυχίας συνδέεται κατά κάποιο τρόπο με τον σύγχρονο κόσμο.

Αλλά ποιος είναι ο σύνδεσμος;

Η πηγή επαναλαμβανόμενων κρίσεων αποδεικνύεται ότι είναι ο υποτιθέμενος «προστάτης» της οικονομίας - η ίδια η κεντρική τράπεζα.

Προτείνουμε το φαινόμενο της ύφεσης να μην αφορά την αδυναμία της οικονομίας ως τέτοια αλλά την εκκαθάριση των διαφόρων δραστηριοτήτων που προέκυψαν από τη χαλαρή νομισματική πολιτική της κεντρικής τράπεζας.

Εδώ είναι ο λόγος.

Μια χαλαρή νομισματική πολιτική της κεντρικής τράπεζας, η οποία έχει ως αποτέλεσμα την επέκταση των χρημάτων από το «ελικόπτερο», θέτει σε κίνηση μια ανταλλαγή του τίποτα για κάτι, που ισοδυναμεί με εκτροπή πραγματικού πλούτου από δραστηριότητες που παράγουν πλούτο σε δραστηριότητες που δεν δημιουργούν πλούτο .

Στη διαδικασία, αυτή η εκτροπή αποδυναμώνει τους παραγωγούς πλούτου, και αποδυναμώνει την ικανότητά τους να αυξάνουν τη συνολική συγκέντρωση πραγματικού πλούτου.

Η επέκταση των δραστηριοτήτων που προκύπτουν από τη χαλαρή νομισματική πολιτική είναι η οικονομική "άνθηση" (ή ψευδής οικονομική ευημερία).

Σημειώνεται ότι η αύξηση της νομισματικής άντλησης λόγω της χαλαρής νομισματικής πολιτικής της κεντρικής τράπεζας αυξάνει τον νομισματικό κύκλο εργασιών και κατά συνέπεια το ΑΕΠ.

Μόλις αποπληθωριστεί αυτός ο νομισματικός κύκλος εργασιών από τον αποκαλούμενο μέσο δείκτη τιμών, αυτό θα εκδηλωθεί με την ενίσχυση του πραγματικού ΑΕΠ.

Οι περισσότεροι εμπειρογνώμονες και σχολιαστές είναι πιθανό να διακηρύξουν ότι οι χαλαρές νομισματικές πολιτικές της κεντρικής τράπεζας ήταν επιτυχείς και στήριξαν την ανάπτυξη της οικονομίας.

Μόλις όμως η κεντρική τράπεζα προχωρά σε «σύσφιξη» της νομισματικής της πολιτικής, αυτό επιβραδύνει την εκτροπή του πραγματικού πλούτου από τους παραγωγούς πλούτου σε παραγωγούς μη-πλούτου.

Οι δραστηριότητες που δημιουργήθηκαν στο παρελθόν από την προηγούμενη χαλαρή νομισματική πολιτική παίρνουν τώρα λιγότερη στήριξη από την προσφορά χρήματος – και κατόπιν η ύφεση αναδύεται από την άποψη του νομισματικού κύκλου εργασιών που αποπληθωρίζεται από τον μέσο δείκτη τιμών δηλαδή τον ρυθμό ανάπτυξης του πραγματικού ΑΕΠ υπόκειται σε καθοδική πίεση.

Οι δραστηριότητες που προέκυψαν από την προηγούμενη χαλαρή νομισματική πολιτική δεν μπορούν τώρα να εκτρέψουν τον πραγματικό πλούτο για να υποστηρίξουν τον εαυτό τους.

Αυτό οφείλεται στο γεγονός ότι αυτές οι δραστηριότητες δεν ήταν ποτέ οικονομικά βιώσιμες - δεν μπορούσαν να υποστηρίξουν τον εαυτό τους χωρίς την εκτροπή του πραγματικού πλούτου σε αυτές μέσω της επέκτασης της προσφοράς χρήματος.

Κατά συνέπεια, οι περισσότερες από αυτές τις δραστηριότητες είναι πιθανό να χαθούν ή να μην επιβιώσουν.

Θα μπορούσαν αυτές οι δραστηριότητες να ξεφύγουν από τις συνέπειες μιας αποτυχίας αν είναι καλά διαχειριζόμενες και έχουν συμπαγή εμφάνιση;

Για παράδειγμα, λόγω της χαλαρής νομισματικής στάσης εκ μέρους της Fed, εμφανίζονται διάφορες δραστηριότητες για να ικανοποιήσουν τη ζήτηση για αγαθά και υπηρεσίες των πρώτων αποδεκτών των νεοεισαχθέντων χρημάτων.

Τώρα, ακόμη και αν αυτές οι δραστηριότητες είναι καλά διαχειριζόμενες και διατηρούν έναν πολύ αποτελεσματικό έλεγχο των αποθεμάτων, αυτό το γεγονός δεν μπορεί να βοηθήσει πολύ όταν η κεντρική τράπεζα αναστρέψει την χαλαρή νομισματική της στάση.

Οι δραστηριότητες αυτές είναι προϊόν της χαλαρής νομισματικής στάσης της κεντρικής τράπεζας και δεν στηρίχθηκαν στους κανόνες της αγοράς.

Εμφανίστηκαν εξαιτίας της αύξησης της προσφοράς χρήματος, η οποία οδήγησε σε αυξημένη ζήτηση για αγαθά.

Μόλις αντιστραφεί η νομισματική κατεύθυνση της κεντρικής τράπεζας, ανεξάρτητα από την αποτελεσματική διαχείριση αποθεμάτων, οι δραστηριότητες αυτές θα υποστούν πίεση και θα διακινδυνεύσουν να ρευστοποιηθούν.

Η προσφορά πραγματικών αποταμιεύσεων δεν είναι αρκετά μεγάλη για να υποστηρίξει αυτές τις δραστηριότητες.

Από όσα ειπώθηκαν, θα μπορούσαμε να συμπεράνουμε ότι οι υφέσεις αφορούν την εκκαθάριση των οικονομικών δραστηριοτήτων που προέκυψαν από την χαλαρή νομισματική πολιτική της κεντρικής τράπεζας.

Αυτή η διαδικασία ύφεσης τίθεται σε κίνηση όταν η κεντρική τράπεζα αντιστρέφει την προηγούμενη χαλαρή στάση της.

Σημειώστε ότι η ύφεση είναι καλή είδηση για τους παραγωγούς πλούτου δεδομένου ότι τώρα λαμβάνεται λιγότερο πραγματικός πλούτος από αυτούς.

Αυτό σημαίνει ότι οι συνεχιζόμενες πολιτικές της κεντρικής τράπεζας που στοχεύουν στην άμβλυνση των συνεπειών που προκύπτουν από τις προηγούμενες προσπάθειες σταθεροποίησης της λεγόμενης οικονομίας, δηλ. του πραγματικού ΑΕΠ, αποτελούν βασικούς παράγοντες πίσω από τους επαναλαμβανόμενους κύκλους άνθησης και αποτυχίας.

Λόγω του μεταβλητού χρονικού διαστήματος από τις μεταβολές των χρημάτων στις μεταβολές των τιμών και τις μεταβολές του πραγματικού ΑΕΠ, οι υπεύθυνοι για τη χάραξη πολιτικής της Fed αντιμετωπίζουν οικονομικά δεδομένα που ενδέχεται να έρχονται σε σύγκρουση με τους στόχους της Fed.

Ως εκ τούτου, αυτό υποχρεώνει τους υπαλλήλους της κεντρικής τράπεζας να ανταποκριθούν στις επιπτώσεις των προηγούμενων νομισματικών πολιτικών τους.

Σημειώστε ότι οι υπεύθυνοι χάραξης πολιτικής της Fed θεωρούν ότι είναι υπεύθυνοι να φέρουν τη λεγόμενη οικονομία σε μια πορεία σταθερής οικονομικής ανάπτυξης και σταθερού πληθωρισμού τιμών.

Συνεπώς, οποιαδήποτε παρέκκλιση από τη σταθερή πορεία ανάπτυξης, όπως υπογραμμίζεται από τους υπεύθυνους για τη χάραξη πολιτικής, θέτει την Fed είτε σε αυστηρότερη είτε σε χαλαρότερη στάση.

Αυτές οι αλλαγές προκειμένου να αντιμετωπιστούν οι επιπτώσεις των πολιτικών του παρελθόντος δημιουργούν διακυμάνσεις στον ρυθμό ανάπτυξης της προσφοράς χρήματος και με τη σειρά τους στους επαναλαμβανόμενους κύκλους άνθησης και αποτυχίας.

Στην πραγματικότητα, η πτωτική τάση του ετήσιου ρυθμού αύξησης της προσαρμοσμένης προσφοράς χρήματος (AMS) κατά την περίοδο 2002-2007 ήταν υπεύθυνη για την οικονομική κάμψη του 2008.

Η ανοδική πορεία του ρυθμού ανάπτυξης της AMS κατά την περίοδο 2008-2011 παρείχε στήριξη για την ενίσχυση της οικονομίας μέχρι πολύ πρόσφατα.

Μια ορατή πτώση του ετήσιου ρυθμού ανάπτυξης στην AMS από το 2012 έχει θέσει σε κίνηση μια οικονομική ύφεση.

Αυτή η ύφεση είναι πιθανό να ενισχυθεί με την πάροδο του χρόνου.

Ακόμη και αν η Fed αναγκαστεί να προχωρήσει επιθετικά, δεν θα είναι δυνατή η αντιστροφή της πτωτικής τάσης του ρυθμού ανάπτυξης του AMS αμέσως.

Η κατάσταση του συνόλου του πραγματικού πλούτου πρόκειται να καθορίσει τη σοβαρότητα της ύφεσης.

Προτείνουμε οι παρατεταμένες απερίσκεπτες νομισματικές και δημοσιονομικές πολιτικές να υπονομεύσουν σοβαρά τη διαδικασία πραγματικής δημιουργίας πλούτου.

Αυτό, με τη σειρά του, αυξάνει την πιθανότητα ότι η δεξαμενή πραγματικού πλούτου δεν αναπτύσσεται.

Κατά συνέπεια, δεν θα μας εκπλήσσει ότι η πιθανή αναδυόμενη οικονομική ύφεση θα είναι αρκετά σοβαρή σε σχέση με άλλες στο παρελθόν.

Είναι πλέον δημοφιλές να κατηγορούμε τις πολιτικές του αμερικανικού προέδρου Trump, ιδίως τον εμπορικό πόλεμό του με την Κίνα, ως τον βασικό παράγοντα μιας πιθανής ύφεσης .

Ενώ οι πολιτικές του Trump δεν είναι στο πνεύμα της ελεύθερης αγοράς, προτείνουμε ότι η πτωτική τάση του ετήσιου ρυθμού ανάπτυξης του AMS από το 2012 δεν έχει καμία σχέση με τις πολιτικές του προέδρου Trump αλλά με τις πολιτικές της Fed.

www.bankingnews.gr

Σχόλια αναγνωστών