Ο Draghi θέλει να αναχωρήσει με ένα τελευταίο θρίαμβο - Η προθυμία του να ενεργήσει η ΕΚΤ χωρίς μια καλή πολιτική επιλογή, κινδυνεύει να αμαυρώσει την κληρονομιά του

Οι κίνδυνοι ενός νέου πακέτου μέτρων νομισματικής στήριξης από την Ευρωπαϊκή Κεντρική Τράπεζα υπερβαίνουν τα οφέλη που θα επιφέρει.

Τα πρόσθετα μέτρα θα μπορούσαν ακόμη και υπονομεύσουν το χρηματοπιστωτικό σύστημα και τα δημόσια οικονομικά της ευρωζώνης με πολλούς τρόπους.

Ο Mario Draghi κινδυνεύει να εμβαθύνει τα προβλήματα της ευρωζώνης στις τελευταίες εβδομάδες της οκταετούς θητείας του ως προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, όπως επισημαίνει ο Ashoka Mody καθηγητής στο Πανεπιστήμιο Πρίνστον σε άρθρο του.

Έχει υποσχεθεί ότι η ΕΚΤ θα μειώσει περαιτέρω τα επιτόκια για να ωθήσει την οικονομία της ευρωζώνης.

Ωστόσο, οι υπεύθυνοι για τη χάραξη πολιτικής έχουν περιθώρια μόνο για μέτριες περικοπές των επιτοκίων, οι οποίες δεν θα συμβάλουν σημαντικά στην τόνωση της ανάπτυξης - και θα θέσουν δυνητικά ανεπίτρεπτες πιέσεις στις εύθραυστες τράπεζες της ευρωζώνης.

Αναλυτικότερα, τον Ιούνιο, ο Draghi δήλωσε ότι η ΕΚΤ ετοιμάζει ένα νέο πακέτο μέτρων, συμπεριλαμβανομένης της περαιτέρω μείωσης του επιτοκίου και της ανανέωσης της ποσοτικής χαλάρωσης (QE), μέσω αγοράς κρατικών ομολόγων.

Και συνέχισε να καλεί για «ένα σημαντικό νέο πακέτο νομισματικής στήριξης» μετά την πρόσφατη συνάντηση του Διοικητικού Συμβουλίου της ΕΚΤ στις 25 Ιουλίου.

Πιο πρόσφατα, η Christine Lagarde, η οποία πρόκειται να διαδεχθεί τον Draghi ως πρόεδρος της ΕΚΤ την 1η Νοεμβρίου, δήλωσε ότι η κεντρική τράπεζα «διαθέτει ένα ευρύ φάσμα εργαλείων στη διάθεσή της και πρέπει να είναι έτοιμη να δράσει».

Ομοίως, ο Olli Rehn, κυβερνήτης της κεντρικής τράπεζας της Φινλανδίας και μέλος του Διοικητικού Συμβουλίου της ΕΚΤ, ζήτησε «ουσιαστική και επαρκή» δράση.

Αυτές οι δηλώσεις πυροδότησαν τις χρηματοπιστωτικές αγορές να αναμένουν επιθετικά μέτρα «μεγάλης έκτασης» από την ΕΚΤ κατά την επόμενη συνεδρίαση του Συμβουλίου στις 12 Σεπτεμβρίου.

Ο κίνδυνος είναι τώρα ότι τα μέτρα της ΕΚΤ δεν ανταποκρίνονται στις προσδοκίες.

Ο πρόεδρος της Γερμανικής Bundesbank και μέλος του διοικητικού συμβουλίου Jens Weidmann, λέει ότι η ευρωζώνη δεν χρειάζεται νομισματικά κίνητρα.

Το άλλο γερμανικό μέλος του Συμβουλίου, Sabine Lautenschläger, δήλωσε πρόσφατα ότι «είναι πολύ νωρίς για ένα τεράστιο πακέτο».

Δεν υπάρχει κίνδυνος αποπληθωρισμού, πρόσθεσε, και επομένως δεν χρειάζεται περισσότερη QE.

Ο Klaas Knot, ο πρόεδρος της ολλανδικής κεντρικής τράπεζας, συμμερίζεται αυτήν την άποψη.

Η ΕΚΤ δεν είναι μια κανονική κεντρική τράπεζα.

Χρησιμεύει σε μια συνομοσπονδία χωρών - μια Ευρώπη εθνικών κρατών - και τα αντιφατικά συμφέροντα ενσωματώνονται στη λήψη αποφάσεων.

Αυτό έχει ως αποτέλεσμα τις καθυστερήσεις και τα ημίμετρα.

Για παράδειγμα, η ΕΚΤ ανέβαλε την εφαρμογή της απαιτούμενης QE για δυόμισι χρόνια πριν τελικά το πράξει τον Ιανουάριο του 2015.

Μέχρι τότε ο πληθωρισμός της ευρωζώνης είχε πέσει σε περίπου 1% και παραμένει σε αυτό το χαμηλό επίπεδο, παρά την μεγάλη χρονική διάρκεια της εφαρμογής του προγράμματος QE της ΕΚΤ για 4 χρόνια, έληξε το Δεκέμβριο του 2018.

Κατά την εφαρμογή της QE, η ΕΚΤ επιδίωκε ότι ο πληθωρισμός θα έπιανε το στόχο της «κοντά αλλά κάτω από το 2%.

μως, επειδή οι υπεύθυνοι χάραξης πολιτικής απειλούσαν συνεχώς να τερματίσουν την QE, οι αγορές συνήγαγαν ότι η ΕΚΤ δεν δεσμεύτηκε σε ένα σταθερό πρόγραμμα.

Έτσι, η συναλλαγματική ισοτιμία ευρώ-δολαρίου μετακινήθηκε ελάχιστα.

Στην πραγματικότητα, το ευρώ ανατιμήθηκε έναντι ενός καλαθιού μεγάλων νομισμάτων.

Ο πληθωρισμός της ευρωζώνης «αποδεσμεύτηκε» από τις αποφάσεις νομισματικής πολιτικής, ωθώντας την ΕΚΤ να αποχωρήσει πρόωρα από την QE μόλις επιβραδύνθηκε η οικονομία της ευρωζώνης.

Η σύγκρουση συμφερόντων μεταξύ των κρατών μελών της ευρωζώνης είναι ευθεία και απλή.

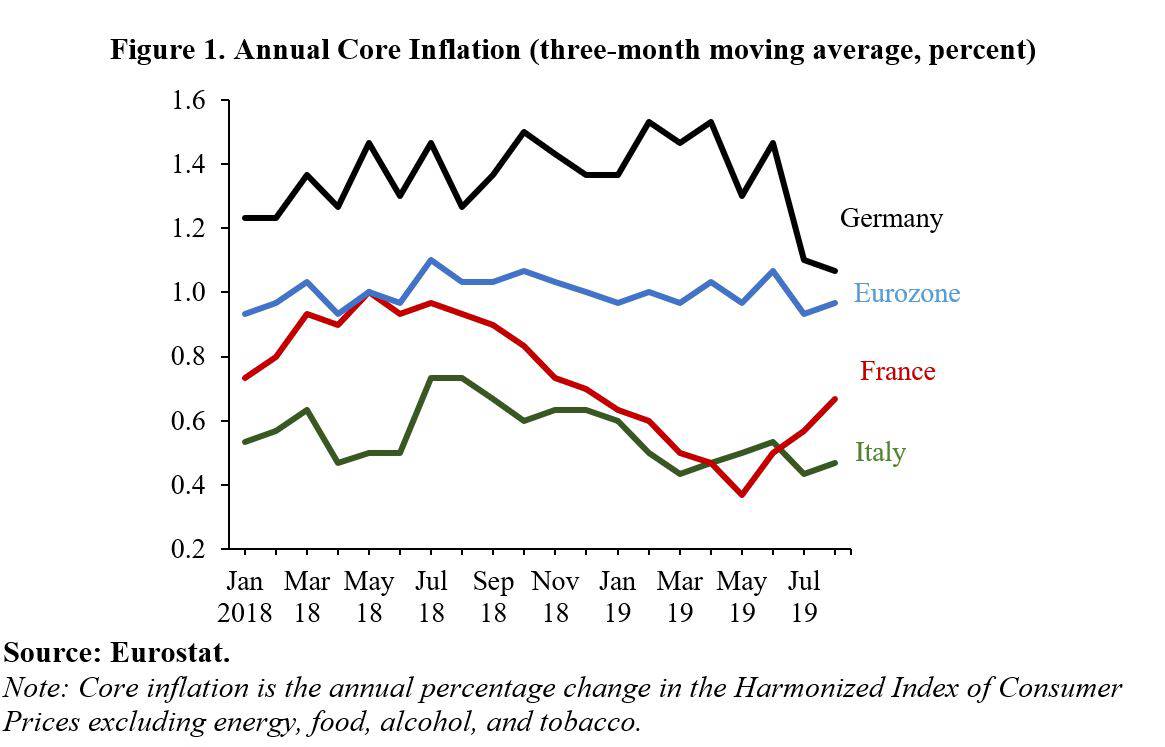

Μέχρι πρόσφατα, ο πληθωρισμός στη Γερμανία κινούνταν στο 1,5% ετησίως.

Στη Γαλλία και στην Ιταλία, ήταν πιο κοντά στο 0,6% (βλ. Σχήμα 1).

Ο κ. Lautenschläger έχει δίκιο ότι η Γερμανία δεν βρίσκεται κοντά στον αποπληθωρισμό, αλλά ένα ακόμα σοκ προς τα κάτω θα μπορούσε να ωθήσει τις γαλλικές και ιταλικές οικονομίες εκεί.

Το πραγματικό (προσαρμοσμένο στον πληθωρισμό) επιτόκιο στη Γερμανία είναι περίπου -1,5%.

Στην Ιταλία, ήταν 1-2%.

Το «σημαντικό και επιζήμιο» πρόγραμμα στήριξης που υποστηρίζει ο Ren θα απαιτήσει την βύθιση των επιτοκίων σε βαθύ αρνητικό έδαφος στην Ιταλία και σε άλλα μέλη της ευρωζώνης του νότου με πολύ αργή αύξηση της παραγωγικότητας.

Ακόμη και αν ήταν τεχνικά δυνατή η προώθηση των επιτοκίων βαθιά σε αρνητικό έδαφος, υπάρχουν πολιτικά όρια στο πεδίο εφαρμογής της περαιτέρω QE.

Ειδικότερα, η ΕΚΤ κατέχει ήδη περίπου το 25% των ομολόγων που εκδίδουν οι κυβερνήσεις της ευρωζώνης.

Οι βόρειοι της ευρωζώνης θα ήταν απρόθυμοι να αγοράσουν περισσότερα ιταλικά κρατικά ομόλογα, φοβούμενοι ότι θα μοιράζονταν οι ζημίες εάν η Ιταλία δεν τηρούσε τις υποχρεώσεις της.

Η εναλλακτική λύση της διοχέτευσης περισσότερων φθηνών πιστώσεων της ΕΚΤ στις τράπεζες θα προωθήσει, όπως και πριν, τους Ιταλούς και Ισπανούς δανειολήπτες - «ζόμπι» που αγωνίζονται να εξοφλήσουν τα χρέη τους.

Και καθώς ο πληθυσμός της Γερμανίας γηράσκει, οι αποδόσεις των αποταμιεύσεων έχουν γίνει ένα σημαντικό οικονομικό και πολιτικό ζήτημα, γι'αυτό και οι Γερμανοί πολιτική έχουν κάθε λογο να αντιτάσσονται στην περαιτέρω μείωση των επιτοκίων.

Αλλά ίσως το ισχυρότερο επιχείρημα κατά της περαιτέρω χαλάρωσης είναι η πιθανή επίπτωσή του στις τράπεζες της ευρωζώνης.

Όταν η ΕΚΤ χαμηλώνει τα επιτόκια της πολιτικής της, οι εμπορικές τράπεζες πρέπει να μειώσουν τα επιτόκια που χρεώνουν στα δάνειά τους, αλλά η περικοπή των επιτοκίων καταθέσεων είναι πολύ πιο δύσκολη.

Ως εκ τούτου, τα κέρδη των τραπεζών συρρικνώνονται.

Και η κερδοφορία των τραπεζών στην ευρωζώνη είναι ήδη άσχημα χαμηλή, επειδή ολόκληρη η ευρωζώνη είναι υπερτιμημένη.

Η συρρίκνωση των κερδών έχει οξυνθεί, καθώς η ανάπτυξη της ευρωζώνης έχει επιβραδυνθεί, ενώ ορισμένες χώρες βρίσκονται πλέον κοντά στην ύφεση.

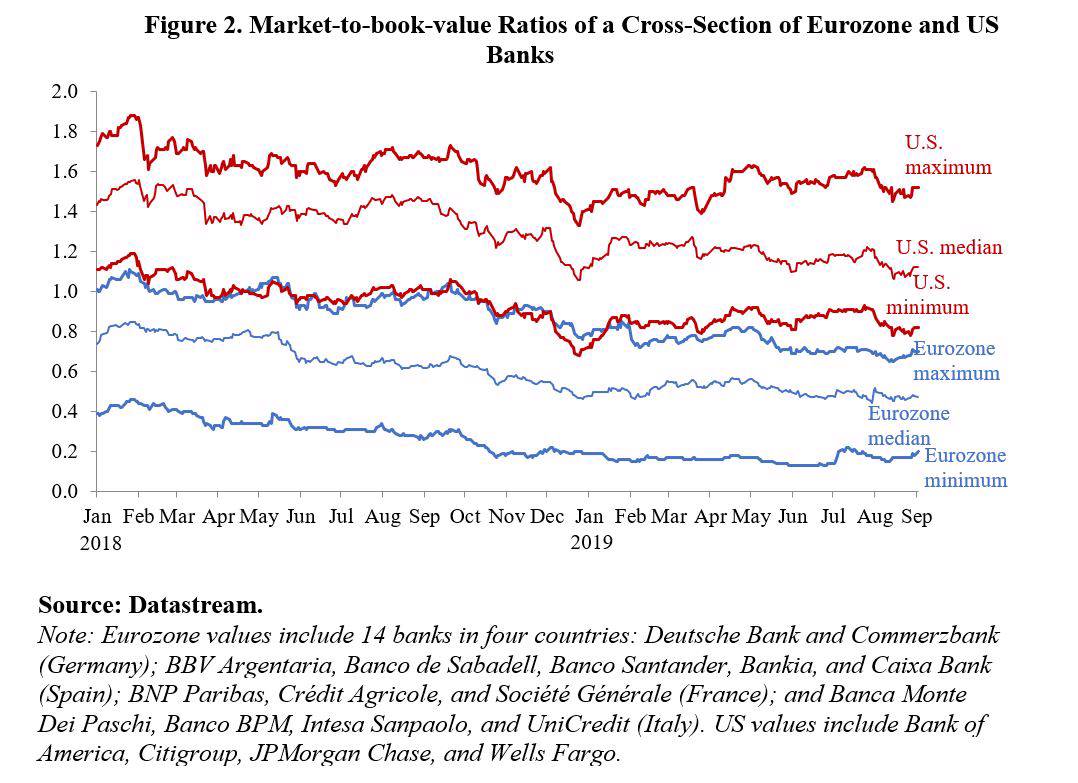

Οι δείκτες των τραπεζών market του book value της Ευρωζώνης μειώθηκαν σταθερά από τις αρχές του 2018 και τώρα κυμαίνονται μεταξύ 0,4 και 0,6 - αρκετά χαμηλότεροι από τους αντίστοιχους αμερικανικούς ομολόγους τους (Σχήμα 2).

Οι αγορές πιστεύουν ότι οι προοπτικές κερδοφορίας των τραπεζών της ευρωζώνης είναι πολύ αδύναμες και ότι το ενεργητικό τους μπορεί να αξίζει πολύ λιγότερο από ό, τι πιστεύουν οι τράπεζες.

Έτσι, ακόμη και μια μέτρια μείωση των επιτοκίων από την ΕΚΤ, θα προκαλέσει σημαντική ζημία στους ισολογισμούς τους.

Και οποιαδήποτε αντίληψη ότι κάποιες κυβερνήσεις ίσως χρειαστεί να διασώσουν τις τράπεζες της χώρας τους θα μπορούσε να τις οδηγήσει σε καταστροφή.

Η ΕΚΤ δεν μπορεί να κάνει κάτι καλό σε αυτό το σημείο, αλλά θα μπορούσε να προκαλέσει μεγάλη ζημιά.

Τα περαιτέρω νομισματικά κίνητρα είτε θα αποδειχθούν κατώτερα των προσδοκιών, είτε δεν θα διατηρηθούν.

Ωστόσο, οι επιπτώσεις του ντόμινο από μια επιπόλαιη και άσχημη προσπάθεια τόνωσης θα μπορούσαν να υπονομεύσουν το χρηματοπιστωτικό σύστημα και τα δημόσια οικονομικά της ευρωζώνης με πολλούς τρόπους.

Ο Draghi, θέλει να αναχωρήσει με ένα τελευταίο θρίαμβο.

Αλλά με την προθυμία του να ενεργήσει όταν η ΕΚΤ δεν έχει καμιά καλή πολιτική επιλογή, αφήνει τον κίνδυνο να αμαυρώσει την κληρονομιά του.

www.bankingnews.gr

Τα πρόσθετα μέτρα θα μπορούσαν ακόμη και υπονομεύσουν το χρηματοπιστωτικό σύστημα και τα δημόσια οικονομικά της ευρωζώνης με πολλούς τρόπους.

Ο Mario Draghi κινδυνεύει να εμβαθύνει τα προβλήματα της ευρωζώνης στις τελευταίες εβδομάδες της οκταετούς θητείας του ως προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, όπως επισημαίνει ο Ashoka Mody καθηγητής στο Πανεπιστήμιο Πρίνστον σε άρθρο του.

Έχει υποσχεθεί ότι η ΕΚΤ θα μειώσει περαιτέρω τα επιτόκια για να ωθήσει την οικονομία της ευρωζώνης.

Ωστόσο, οι υπεύθυνοι για τη χάραξη πολιτικής έχουν περιθώρια μόνο για μέτριες περικοπές των επιτοκίων, οι οποίες δεν θα συμβάλουν σημαντικά στην τόνωση της ανάπτυξης - και θα θέσουν δυνητικά ανεπίτρεπτες πιέσεις στις εύθραυστες τράπεζες της ευρωζώνης.

Αναλυτικότερα, τον Ιούνιο, ο Draghi δήλωσε ότι η ΕΚΤ ετοιμάζει ένα νέο πακέτο μέτρων, συμπεριλαμβανομένης της περαιτέρω μείωσης του επιτοκίου και της ανανέωσης της ποσοτικής χαλάρωσης (QE), μέσω αγοράς κρατικών ομολόγων.

Και συνέχισε να καλεί για «ένα σημαντικό νέο πακέτο νομισματικής στήριξης» μετά την πρόσφατη συνάντηση του Διοικητικού Συμβουλίου της ΕΚΤ στις 25 Ιουλίου.

Πιο πρόσφατα, η Christine Lagarde, η οποία πρόκειται να διαδεχθεί τον Draghi ως πρόεδρος της ΕΚΤ την 1η Νοεμβρίου, δήλωσε ότι η κεντρική τράπεζα «διαθέτει ένα ευρύ φάσμα εργαλείων στη διάθεσή της και πρέπει να είναι έτοιμη να δράσει».

Ομοίως, ο Olli Rehn, κυβερνήτης της κεντρικής τράπεζας της Φινλανδίας και μέλος του Διοικητικού Συμβουλίου της ΕΚΤ, ζήτησε «ουσιαστική και επαρκή» δράση.

Αυτές οι δηλώσεις πυροδότησαν τις χρηματοπιστωτικές αγορές να αναμένουν επιθετικά μέτρα «μεγάλης έκτασης» από την ΕΚΤ κατά την επόμενη συνεδρίαση του Συμβουλίου στις 12 Σεπτεμβρίου.

Ο κίνδυνος είναι τώρα ότι τα μέτρα της ΕΚΤ δεν ανταποκρίνονται στις προσδοκίες.

Ο πρόεδρος της Γερμανικής Bundesbank και μέλος του διοικητικού συμβουλίου Jens Weidmann, λέει ότι η ευρωζώνη δεν χρειάζεται νομισματικά κίνητρα.

Το άλλο γερμανικό μέλος του Συμβουλίου, Sabine Lautenschläger, δήλωσε πρόσφατα ότι «είναι πολύ νωρίς για ένα τεράστιο πακέτο».

Δεν υπάρχει κίνδυνος αποπληθωρισμού, πρόσθεσε, και επομένως δεν χρειάζεται περισσότερη QE.

Ο Klaas Knot, ο πρόεδρος της ολλανδικής κεντρικής τράπεζας, συμμερίζεται αυτήν την άποψη.

Η ΕΚΤ δεν είναι μια κανονική κεντρική τράπεζα.

Χρησιμεύει σε μια συνομοσπονδία χωρών - μια Ευρώπη εθνικών κρατών - και τα αντιφατικά συμφέροντα ενσωματώνονται στη λήψη αποφάσεων.

Αυτό έχει ως αποτέλεσμα τις καθυστερήσεις και τα ημίμετρα.

Για παράδειγμα, η ΕΚΤ ανέβαλε την εφαρμογή της απαιτούμενης QE για δυόμισι χρόνια πριν τελικά το πράξει τον Ιανουάριο του 2015.

Μέχρι τότε ο πληθωρισμός της ευρωζώνης είχε πέσει σε περίπου 1% και παραμένει σε αυτό το χαμηλό επίπεδο, παρά την μεγάλη χρονική διάρκεια της εφαρμογής του προγράμματος QE της ΕΚΤ για 4 χρόνια, έληξε το Δεκέμβριο του 2018.

Κατά την εφαρμογή της QE, η ΕΚΤ επιδίωκε ότι ο πληθωρισμός θα έπιανε το στόχο της «κοντά αλλά κάτω από το 2%.

μως, επειδή οι υπεύθυνοι χάραξης πολιτικής απειλούσαν συνεχώς να τερματίσουν την QE, οι αγορές συνήγαγαν ότι η ΕΚΤ δεν δεσμεύτηκε σε ένα σταθερό πρόγραμμα.

Έτσι, η συναλλαγματική ισοτιμία ευρώ-δολαρίου μετακινήθηκε ελάχιστα.

Στην πραγματικότητα, το ευρώ ανατιμήθηκε έναντι ενός καλαθιού μεγάλων νομισμάτων.

Ο πληθωρισμός της ευρωζώνης «αποδεσμεύτηκε» από τις αποφάσεις νομισματικής πολιτικής, ωθώντας την ΕΚΤ να αποχωρήσει πρόωρα από την QE μόλις επιβραδύνθηκε η οικονομία της ευρωζώνης.

Η σύγκρουση συμφερόντων μεταξύ των κρατών μελών της ευρωζώνης είναι ευθεία και απλή.

Μέχρι πρόσφατα, ο πληθωρισμός στη Γερμανία κινούνταν στο 1,5% ετησίως.

Στη Γαλλία και στην Ιταλία, ήταν πιο κοντά στο 0,6% (βλ. Σχήμα 1).

Το πραγματικό (προσαρμοσμένο στον πληθωρισμό) επιτόκιο στη Γερμανία είναι περίπου -1,5%.

Στην Ιταλία, ήταν 1-2%.

Το «σημαντικό και επιζήμιο» πρόγραμμα στήριξης που υποστηρίζει ο Ren θα απαιτήσει την βύθιση των επιτοκίων σε βαθύ αρνητικό έδαφος στην Ιταλία και σε άλλα μέλη της ευρωζώνης του νότου με πολύ αργή αύξηση της παραγωγικότητας.

Ακόμη και αν ήταν τεχνικά δυνατή η προώθηση των επιτοκίων βαθιά σε αρνητικό έδαφος, υπάρχουν πολιτικά όρια στο πεδίο εφαρμογής της περαιτέρω QE.

Ειδικότερα, η ΕΚΤ κατέχει ήδη περίπου το 25% των ομολόγων που εκδίδουν οι κυβερνήσεις της ευρωζώνης.

Οι βόρειοι της ευρωζώνης θα ήταν απρόθυμοι να αγοράσουν περισσότερα ιταλικά κρατικά ομόλογα, φοβούμενοι ότι θα μοιράζονταν οι ζημίες εάν η Ιταλία δεν τηρούσε τις υποχρεώσεις της.

Η εναλλακτική λύση της διοχέτευσης περισσότερων φθηνών πιστώσεων της ΕΚΤ στις τράπεζες θα προωθήσει, όπως και πριν, τους Ιταλούς και Ισπανούς δανειολήπτες - «ζόμπι» που αγωνίζονται να εξοφλήσουν τα χρέη τους.

Και καθώς ο πληθυσμός της Γερμανίας γηράσκει, οι αποδόσεις των αποταμιεύσεων έχουν γίνει ένα σημαντικό οικονομικό και πολιτικό ζήτημα, γι'αυτό και οι Γερμανοί πολιτική έχουν κάθε λογο να αντιτάσσονται στην περαιτέρω μείωση των επιτοκίων.

Αλλά ίσως το ισχυρότερο επιχείρημα κατά της περαιτέρω χαλάρωσης είναι η πιθανή επίπτωσή του στις τράπεζες της ευρωζώνης.

Όταν η ΕΚΤ χαμηλώνει τα επιτόκια της πολιτικής της, οι εμπορικές τράπεζες πρέπει να μειώσουν τα επιτόκια που χρεώνουν στα δάνειά τους, αλλά η περικοπή των επιτοκίων καταθέσεων είναι πολύ πιο δύσκολη.

Ως εκ τούτου, τα κέρδη των τραπεζών συρρικνώνονται.

Και η κερδοφορία των τραπεζών στην ευρωζώνη είναι ήδη άσχημα χαμηλή, επειδή ολόκληρη η ευρωζώνη είναι υπερτιμημένη.

Η συρρίκνωση των κερδών έχει οξυνθεί, καθώς η ανάπτυξη της ευρωζώνης έχει επιβραδυνθεί, ενώ ορισμένες χώρες βρίσκονται πλέον κοντά στην ύφεση.

Οι δείκτες των τραπεζών market του book value της Ευρωζώνης μειώθηκαν σταθερά από τις αρχές του 2018 και τώρα κυμαίνονται μεταξύ 0,4 και 0,6 - αρκετά χαμηλότεροι από τους αντίστοιχους αμερικανικούς ομολόγους τους (Σχήμα 2).

Οι αγορές πιστεύουν ότι οι προοπτικές κερδοφορίας των τραπεζών της ευρωζώνης είναι πολύ αδύναμες και ότι το ενεργητικό τους μπορεί να αξίζει πολύ λιγότερο από ό, τι πιστεύουν οι τράπεζες.

Έτσι, ακόμη και μια μέτρια μείωση των επιτοκίων από την ΕΚΤ, θα προκαλέσει σημαντική ζημία στους ισολογισμούς τους.

Και οποιαδήποτε αντίληψη ότι κάποιες κυβερνήσεις ίσως χρειαστεί να διασώσουν τις τράπεζες της χώρας τους θα μπορούσε να τις οδηγήσει σε καταστροφή.

Η ΕΚΤ δεν μπορεί να κάνει κάτι καλό σε αυτό το σημείο, αλλά θα μπορούσε να προκαλέσει μεγάλη ζημιά.

Τα περαιτέρω νομισματικά κίνητρα είτε θα αποδειχθούν κατώτερα των προσδοκιών, είτε δεν θα διατηρηθούν.

Ωστόσο, οι επιπτώσεις του ντόμινο από μια επιπόλαιη και άσχημη προσπάθεια τόνωσης θα μπορούσαν να υπονομεύσουν το χρηματοπιστωτικό σύστημα και τα δημόσια οικονομικά της ευρωζώνης με πολλούς τρόπους.

Ο Draghi, θέλει να αναχωρήσει με ένα τελευταίο θρίαμβο.

Αλλά με την προθυμία του να ενεργήσει όταν η ΕΚΤ δεν έχει καμιά καλή πολιτική επιλογή, αφήνει τον κίνδυνο να αμαυρώσει την κληρονομιά του.

www.bankingnews.gr

Σχόλια αναγνωστών