Κορυφαία μέλη του διοικητικού της συμβουλίου να θεωρούν λάθος τόσο τη μείωση επιτοκίων όσο και την επιστροφή του QΕ

Αδύναμες κρίνουν οι αναλυτές τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για ένα νέο πρόγραμμα αγοράς τίτλων, αλλά ορισμένες από τις λεπτομέρειες που συνοδεύουν το νέο πακέτο ίσως αποδειχτούν εξαιρετικά θετικές για την οικονομία.

Ειδικότερα, η ΕΚΤ ανακοίνωσε ότι θα i) μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 10 μ.β. σε -0,5%, ii) ξεκινήσει εκ νέου το πρόγραμμα αγοράς καθαρών περιουσιακών στοιχείων με μηνιαίο ρυθμό 20 δισ. ευρώ από την 1η Νοεμβρίου, iii) διατηρήσει το πρόγραμμα της στρατηγική επανεπένδυσης, iv) προσφέρει ελαφρώς πιο γενναιόδωρους όρους στα επερχόμενα προγράμματα TLTROs, v) καθιερώσει ένα σύστημα δύο επιπέδων για τις αποθεματικές υποχρεώσεις των τραπεζών.

Σύμφωνα με τους αναλυτές, επιλέγοντας ένα χαμηλό μηνιαίο ρυθμό, η ΕΚΤ αποφεύγει βολικά, τουλάχιστον βραχυπρόθεσμα, τον κίνδυνο των νομικών προκλήσεων, εάν πρέπει να υπερβεί τα όρια του 33% ανά εκδότη.

Ταυτόχρονα η ύπαρξη κόντρας στο εσωτερικό της τράπεζας, με κορυφαία μέλη του διοικητικού της συμβουλίου να θεωρούν λάθος τόσο τη μείωση επιτοκίων όσο και την επιστροφή του QE, δημιουργεί ένα όχι και τόσο θετικό περιβάλλον, ιδιαίτερα για την επόμενη πρόεδρο της ΕΚΤ, Christine Lagarde.

TD Securities: «Αδύναμες» οι αποφάσεις της ΕΚΤ – Δεν αρκούν

Περισσότερο επιθετική εμφανίζεται η TD Securities αναφορικά με την κριτική της στην ΕΚΤ, καθώς υποστηρίζει ότι τόσο η μείωση των επιτοκίων κατά 10 μονάδες βάσης όσο και το QE των 20 δις. ευρώ μηνιαίως είναι… ψίχουλα μπροστά σε αυτά που πραγματικά χρειάζεται η ευρωζώνη.

Προσθέτει, μάλιστα, ότι ο Draghi υποχώρησε στις πιέσεις των… «γερακιών» της ΕΚΤ, κάτι που μπορεί να ισχύει, με δεδομένο ότι όπως αποκάλυψαν τα διεθνή ΜΜΕ, ενάντια και στα δύο μέτρα τάχθηκαν οι κεντρικοί τραπεζίτες Γαλλίας, Γερμανίας, Αυστρίας αλλά και ο μέχρι πρότινος «σύμμαχος» του Draghi, Benoit Coeure.

«Δεν πιστεύουμε ότι η ΕΚΤ έκανε αρκετά.

Θεωρούμε ότι θα πρέπει να προχωρήσει σε ακόμη δύο μειώσεις επιτοκίων κατά 10 μονάδες βάσης τον Δεκέμβριο 2019 και τον Μάρτιο 2020 και να αυξήσει, τον Μάρτιο του 2020, το επίπεδο του QE στα 40 δισ. ευρώ μηνιαίως».

Pictet, Danske Bank, Credit Suisse: To QE που μπορεί να διαρκέσει 9 έως 12 μήνες

Η ανακοίνωση του Mario Draghi ότι το νέο πρόγραμμα αγοράς ομολόγων θα διατηρηθεί ενεργό για όσο χρειαστεί είναι αυτό που κοινώς λέμε «πολύ καλή για να είναι αληθινή».

Ο λόγος εξαιρετικά απλός.

Η ΕΚΤ έχει ένα όριο –αυτή τη στιγμή βρίσκεται στο 33%- για τις αγορές ομολόγων ανά χώρα της Ευρωζώνης, το οποίο με δεδομένη την ύπαρξη των προηγούμενων προγραμμάτων ποσοτικής χαλάρωσης για κάποιες χώρες θα συμπληρωθεί πολύ σύντομα.

Όπως, μάλιστα, τονίζουν οι αναλυτές, κατά μέσο όρο το νέο QE δεν μπορεί να ξεπεράσει σε χρονικό ορίζοντα τους 12 μήνες, εκτός εάν η ΕΚΤ αποφασίσει να αλλάξει το όριο και να το κάνει για παράδειγμα 50% από 33%.

Σύμφωνα με τον Frederik Ducrozet της Pictet, εάν υποθέσουμε ότι από τα 20 δισ. μηνιαίως τα πέντε δισ. αφορούν εταιρικά ομόλογα και τα υπόλοιπα 15 δισ. χρησιμοποιηθούν για αγορές κρατικών ομολόγων, τότε το QE δεν μπορεί να ξεπεράσει τους εννέα μήνες.

Από την πλευρά του ο Peter Sorensen της Danske Bank αναφέρει ότι η ΕΚΤ έχει περιθώριο να αγοράσει γερμανικά κρατικά ομόλογα μόνο για 14 μήνες, για τα ιταλικά διαθέτει 87 μήνες, ενώ για γαλλικά και ισπανικά 57 και 25 μήνες αντίστοιχα.

«Ο Draghi άφησε να εννοηθεί ότι δεν υπήρξε κάποια συζήτηση για αύξηση του ορίου του 33%, όμως εάν δεν συμβεί αυτό τότε η πραγματική περίοδος εφαρμογής του QE θα είναι μεταξύ έξι και 12 μήνες», υποστηρίζει σε ανάλυσή της η Credit Suisse.

ING: Το βάρος στη Lagarde – Δύσκολο το έργο της ΕΚΤ

«Είναι σαφές ότι με τις αποφάσεις του ο Draghi άφησε τη σφραγίδα του στην ΕΚΤ.

Το τι θα συμβεί, φυσικά, στο μέλλον το αφήνει στη Lagarde…», τονίζει ο Carsten Brzeski, οικονομολόγος της ING, ο οποίος εκτιμά ότι οι αποφάσεις που ελήφθησαν ήταν αρκετά καλές, αλλά δεν αρκούν για να στηρίξουν την ευρωζώνη, καθώς –όπως έχει τονίσει και ο Draghi- η νομισματική πολιτική δεν φθάνει, θα πρέπει να υπάρξουν και γενναίες μεταρρυθμίσεις.

Από την πλευρά του ο αναλυτής της ING, Antoine Bouvet υποστήριξε ότι «η πρώτη μεγάλη έκπληξη είναι ότι το guidance συνδέεται με τα οικονομικά στοιχεία.

Η αγορά θα το εκλάβει ως σημάδια ότι τα επιτόκια θα παραμείνουν χαμηλά για ακόμα περισσότερο.

Η δεύτερη έκπληξη είναι ένα πιο γενναιόδωρο TLTRO, με επιμήκυνση της ωρίμανσης στα τρία έτη με πιο γενναιόδωρους όρους.

Αυτό θα ωφελήσει περισσότερο την Ιταλία.

Παρά τον αρχικό ενθουσιασμό της αγοράς, το ερώτημα που παραμένει είναι εάν αυτό θα είναι αρκετό για την επίτευξη της ανάπτυξης και την αύξηση του πληθωρισμού, καθώς ο πραγματικός ελέφαντας στο δωμάτιο είναι η δημοσιονομική πολιτική».

Berenberg: H EKT οδηγεί τις κυβερνήσεις να αυξήσουν το χρέος τους

«Η ΕΚΤ διευκολύνει τις κυβερνήσεις να χρηματοδοτήσουν τη μέτρια δημοσιονομική επέκταση που σχεδιάζουν ούτως ή άλλως» δήλωσε ο Holger Schmieding, επικεφαλής οικονομολόγος του Berenberg και συμπληρώνει «το πιο σημαντικό είναι ότι η ΕΚΤ περιορίζει τους κινδύνους που σχετίζονται με την ύφεση».

Για να μετριάσει τους φόβους ότι τα αρνητικά επιτόκια θα ζημιώσουν το εύθραυστο τραπεζικό σύστημα της ευρωζώνης, η ΕΚΤ ανακοίνωσε ότι θα καθιερώσει ένα κλιμακωτό σύστημα για να αποκλείσει ορισμένες καταθέσεις από τα αρνητικά επιτόκια.

Το ίδιο έχουν κάνει άλλωστε και άλλες χώρες με αρνητικά επιτόκια, όπως η Ιαπωνία, η Δανία και Ελβετία.

Capital Economics: «Κλειδί» η ανοικτή η λήξη του QE

Η δέσμευση της Ευρωπαϊκής Κεντρικής Τράπεζας να αφήσει ανοικτή τη λήξη του νέου προγράμματος ποσοτικής χαλάρωσης, αποτελεί το βασικό στοιχείο από τις σημερινές αποφάσεις του διοικητικού συμβουλίου, σύμφωνα με τους αναλυτές της Capital Economics.

Όπως σημειώνουν, η ΕΚΤ ανακοίνωσε ένα πακέτο μέτρων, όπως αναμενόταν.

Η μείωση των 10 μονάδων βάσης στο επιτόκιο καταθέσεων ήταν η μικρότερη δυνατή, ενώ και οι μηνιαίες αγορές ύψους 20 δισ. ευρώ είναι χαμηλότερες από ότι αναμενόταν.

Ωστόσο, σύμφωνα με τους αναλυτές, το σημείο «κλειδί» είναι η ανοικτή λήξη του QE.

Το πρόγραμμα ποσοτικής χαλάρωσης θα ολοκληρωθεί λίγο πριν η ΕΚΤ αποφασίσει να προχωρήσει σε αύξηση του βασικού επιτοκίου.

Επίσης, η ΕΚΤ βελτίωσε τους όρους χορήγησης των TLTROs.

Σε κάθε περίπτωση οι αναλυτές διατηρούν επιφυλάξεις για τη συνεισφορά των μέτρων στην προσπάθεια αύξησης του πληθωρισμού της Ευρωζώνης στον στόχο που έχει θέσει η ΕΚΤ, κοντά στο 2%.

Η ΕΚΤ ανακοίνωσε νέο πρόγραμμα αγοράς τίτλων ύψους 20 δισ. ευρώ μηνιαίως.

Οι αγορές τίτλων θα αρχίσουν το Νοέμβριο του 2019.

Η απόφαση της ΕΚΤ φαίνεται ότι απηχεί την επιφυλακτική στάση των "γερακιών" του διοικητικού συμβουλίου, με τις αγορές να ανέμεναν ένα μεγαλύτερο πακέτο στήριξης της ήδη αναιμικής οικονομικής ανάπτυξης της Ευρωζώνης.

Βέβαια, παράλληλα, η ΕΚΤ μείωσε το βασικό επιτόκιο αποδοχής καταθέσεων στο -0,50%, από -0,40% προηγουμένως.

Ειδικότερα, κατά τη σημερινή του συνεδρίαση το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) αποφάσισε ότι το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων θα μειωθεί στο -0,50%, από -0,40%, ενώ τα επιτόκια των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης θα παραμείνουν αμετάβλητα σε 0,00%, 0,25% και -0,40% αντιστοίχως.

Το Διοικητικό Συμβούλιο αναμένει ότι τα βασικά επιτόκια της ΕΚΤ θα παραμείνουν στα σημερινά τους ή σε χαμηλότερα επίπεδα για όσο χρονικό διάστημα χρειαστεί προκειμένου να διασφαλιστεί η συνέχιση της διαρκούς σύγκλισης του πληθωρισμού προς επίπεδα που συμβαδίζουν με την επιδίωξή του μεσοπρόθεσμα.

Henderson Rowe: Βαρύς «φόρος» στις ευρωπαϊκές τράπεζες η νέα μείωση του καταθετικού επιτοκίου της ΕΚΤ

Η απόφαση της ΕΚΤ να μειώσει κι άλλο τα επιτόκια αποδοχής καταθέσεων στο -0,50%, από -0,40% προηγουμένως, είναι "ουσιαστικά ένας φόρος στις τράπεζες της ευρωζώνης και για την ήδη αποδυναμωμένη οικονομία που χρηματοδοτείται από τις τράπεζες".

Αυτό είναι το πρώτο σχόλιο του Artur Baluszynski, επικεφαλής έρευνας στην Henderson Rowe, για τις αποφάσεις της ΕΚΤ, προειδοποιώντας ότι αυτή η κίνηση θα μπορούσε να προκαλέσει περισσότερα προβλήματα.

"Επίσης, καθώς η Fed εξακολουθεί να είναι η πιο συνδεδεμένη με τις κεντρικές τράπεζες του G-7, η ρευστότητα του ευρώ θα μπορούσε να βρεθεί υπό πίεση προσθέτοντας περαιτέρω πίεση στο όλο και πιο ασταθές ευρωπαϊκό τραπεζικό σύστημα", πρόσθεσε.

Citigroup: Πρώτο καθήκον της Lagarde στην ΕΚΤ είναι να πει… μια κουβέντα σε ορισμένες κυβερνήσεις

Το μπαλάκι στη δημοσιονομική πολιτική έδωσε ο Mario Draghi στην τελευταία συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας, όπου και αποφασίστηκε ένα νέο πακέτο νομισματικής χαλάρωσης, αφήνοντας στη Lagarde το καθήκον για μια «περιοδεία» σε συγκεκριμένες πρωτεύουσες της Ευρωζώνης, προκειμένου να «πει μια κουβέντα» για το τι πρέπει να κάνουν.

Αυτό αναφέρει η Citigroup στην έκτακτη ανάλυσή της για τις αποφάσεις της ΕΚΤ, χρησιμοποιώντας μάλιστα μια πιο «λαϊκή» γλώσσα για να αναδείξει ότι στη χθεσινή (12/9) συνέντευξη Τύπου του Mario Draghi υπήρξε ένα σαφές μήνυμα: καιρός να αλλάξετε πολιτικές.

Ειδικότερα, η ΕΚΤ ανακοίνωσε ότι θα i) μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 10 μ.β. σε -0,5%, ii) ξεκινήσει εκ νέου το πρόγραμμα αγοράς καθαρών περιουσιακών στοιχείων με μηνιαίο ρυθμό 20 δισ. ευρώ από την 1η Νοεμβρίου, iii) διατηρήσει το πρόγραμμα της στρατηγική επανεπένδυσης, iv) προσφέρει ελαφρώς πιο γενναιόδωρους όρους στα επερχόμενα προγράμματα TLTROs, v) καθιερώσει ένα σύστημα δύο επιπέδων για τις αποθεματικές υποχρεώσεις των τραπεζών.

Αυτή η πολιτική θα παραμείνει στο "στο σημερινό ή κατώτερο επίπεδο μέχρι να δούμε τις πληθωριστικές προοπτικές ισχυρές και να συγκλίνουν σε ένα επίπεδο αρκετά κοντά, αλλά κάτω, από το 2%, όπως αντικατοπτρίζεται σταθερά στην υποκείμενη δυναμική του πληθωρισμού".

Η αναφορά στον πυρήνα του πληθωρισμού είναι η πιο σημαντική καινοτομία, σύμφωνα με τη Citigroup.

Η ΕΚΤ λέει τώρα ότι τα επιτόκια δεν θα αυξηθούν έως ότου οι ρυθμοί πληθωρισμού βάσει του ΕνΔΤΚ πλησιάσουν το 1,9%, για την επόμενη διετία, και ο βασικός πληθωρισμός βάσει του ΕνΔΤΚ να αυξάνεται επίσης, εισάγοντας έναν διπλό πυλώνα πληθωρισμού.

Επίσης, ανακοινώθηκε το QE ανοικτού τύπου, χωρίς ο Draghi να δεσμεύεται για ένα «σχετικό ύψος»

Επιλέγοντας ένα χαμηλό μηνιαίο ρυθμό, η ΕΚΤ αποφεύγει βολικά, τουλάχιστον βραχυπρόθεσμα, τον κίνδυνο των νομικών προκλήσεων, εάν πρέπει να υπερβεί τα όρια του 33% ανά εκδότη.

Σύμφωνα με τη Citigroup, η Lagarde τώρα είναι ελεύθερη να επικεντρωθεί στο να πείσει τις κυβερνήσεις να λάβουν δημοσιονομικά μέτρα.

Αυτό το πακέτο θα μειώσει επί της ουσίας τις μεταβατικές ανησυχίες.

Άλλωστε, και ο ίδιος ο Draghi τόνισε ότι «υπήρξε ομοφωνία ότι η δημοσιονομική πολιτική πρέπει να γίνει το κύριο μέσο τόνωσης της ανάπτυξης».

Έτσι, τα πρώτα καθήκοντα της Lagarde θα είναι να επισκεφτεί ορισμένες ευρωπαϊκές πρωτεύουσες για μια… κουβέντα… καταλήγει η Citigroup.

Commerzbank: QE για πάντα! - Αυτή είναι η μεγάλη απόφαση της ΕΚΤ στις 12 Σεπτεμβρίου

Ειδικότερα, η ΕΚΤ ανακοίνωσε ότι θα i) μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 10 μ.β. σε -0,5%, ii) ξεκινήσει εκ νέου το πρόγραμμα αγοράς καθαρών περιουσιακών στοιχείων με μηνιαίο ρυθμό 20 δισ. ευρώ από την 1η Νοεμβρίου, iii) διατηρήσει το πρόγραμμα της στρατηγική επανεπένδυσης, iv) προσφέρει ελαφρώς πιο γενναιόδωρους όρους στα επερχόμενα προγράμματα TLTROs, v) καθιερώσει ένα σύστημα δύο επιπέδων για τις αποθεματικές υποχρεώσεις των τραπεζών.

Σύμφωνα με τους αναλυτές, επιλέγοντας ένα χαμηλό μηνιαίο ρυθμό, η ΕΚΤ αποφεύγει βολικά, τουλάχιστον βραχυπρόθεσμα, τον κίνδυνο των νομικών προκλήσεων, εάν πρέπει να υπερβεί τα όρια του 33% ανά εκδότη.

Ταυτόχρονα η ύπαρξη κόντρας στο εσωτερικό της τράπεζας, με κορυφαία μέλη του διοικητικού της συμβουλίου να θεωρούν λάθος τόσο τη μείωση επιτοκίων όσο και την επιστροφή του QE, δημιουργεί ένα όχι και τόσο θετικό περιβάλλον, ιδιαίτερα για την επόμενη πρόεδρο της ΕΚΤ, Christine Lagarde.

TD Securities: «Αδύναμες» οι αποφάσεις της ΕΚΤ – Δεν αρκούν

Περισσότερο επιθετική εμφανίζεται η TD Securities αναφορικά με την κριτική της στην ΕΚΤ, καθώς υποστηρίζει ότι τόσο η μείωση των επιτοκίων κατά 10 μονάδες βάσης όσο και το QE των 20 δις. ευρώ μηνιαίως είναι… ψίχουλα μπροστά σε αυτά που πραγματικά χρειάζεται η ευρωζώνη.

Προσθέτει, μάλιστα, ότι ο Draghi υποχώρησε στις πιέσεις των… «γερακιών» της ΕΚΤ, κάτι που μπορεί να ισχύει, με δεδομένο ότι όπως αποκάλυψαν τα διεθνή ΜΜΕ, ενάντια και στα δύο μέτρα τάχθηκαν οι κεντρικοί τραπεζίτες Γαλλίας, Γερμανίας, Αυστρίας αλλά και ο μέχρι πρότινος «σύμμαχος» του Draghi, Benoit Coeure.

«Δεν πιστεύουμε ότι η ΕΚΤ έκανε αρκετά.

Θεωρούμε ότι θα πρέπει να προχωρήσει σε ακόμη δύο μειώσεις επιτοκίων κατά 10 μονάδες βάσης τον Δεκέμβριο 2019 και τον Μάρτιο 2020 και να αυξήσει, τον Μάρτιο του 2020, το επίπεδο του QE στα 40 δισ. ευρώ μηνιαίως».

Pictet, Danske Bank, Credit Suisse: To QE που μπορεί να διαρκέσει 9 έως 12 μήνες

Η ανακοίνωση του Mario Draghi ότι το νέο πρόγραμμα αγοράς ομολόγων θα διατηρηθεί ενεργό για όσο χρειαστεί είναι αυτό που κοινώς λέμε «πολύ καλή για να είναι αληθινή».

Ο λόγος εξαιρετικά απλός.

Η ΕΚΤ έχει ένα όριο –αυτή τη στιγμή βρίσκεται στο 33%- για τις αγορές ομολόγων ανά χώρα της Ευρωζώνης, το οποίο με δεδομένη την ύπαρξη των προηγούμενων προγραμμάτων ποσοτικής χαλάρωσης για κάποιες χώρες θα συμπληρωθεί πολύ σύντομα.

Όπως, μάλιστα, τονίζουν οι αναλυτές, κατά μέσο όρο το νέο QE δεν μπορεί να ξεπεράσει σε χρονικό ορίζοντα τους 12 μήνες, εκτός εάν η ΕΚΤ αποφασίσει να αλλάξει το όριο και να το κάνει για παράδειγμα 50% από 33%.

Σύμφωνα με τον Frederik Ducrozet της Pictet, εάν υποθέσουμε ότι από τα 20 δισ. μηνιαίως τα πέντε δισ. αφορούν εταιρικά ομόλογα και τα υπόλοιπα 15 δισ. χρησιμοποιηθούν για αγορές κρατικών ομολόγων, τότε το QE δεν μπορεί να ξεπεράσει τους εννέα μήνες.

Από την πλευρά του ο Peter Sorensen της Danske Bank αναφέρει ότι η ΕΚΤ έχει περιθώριο να αγοράσει γερμανικά κρατικά ομόλογα μόνο για 14 μήνες, για τα ιταλικά διαθέτει 87 μήνες, ενώ για γαλλικά και ισπανικά 57 και 25 μήνες αντίστοιχα.

«Ο Draghi άφησε να εννοηθεί ότι δεν υπήρξε κάποια συζήτηση για αύξηση του ορίου του 33%, όμως εάν δεν συμβεί αυτό τότε η πραγματική περίοδος εφαρμογής του QE θα είναι μεταξύ έξι και 12 μήνες», υποστηρίζει σε ανάλυσή της η Credit Suisse.

ING: Το βάρος στη Lagarde – Δύσκολο το έργο της ΕΚΤ

«Είναι σαφές ότι με τις αποφάσεις του ο Draghi άφησε τη σφραγίδα του στην ΕΚΤ.

Το τι θα συμβεί, φυσικά, στο μέλλον το αφήνει στη Lagarde…», τονίζει ο Carsten Brzeski, οικονομολόγος της ING, ο οποίος εκτιμά ότι οι αποφάσεις που ελήφθησαν ήταν αρκετά καλές, αλλά δεν αρκούν για να στηρίξουν την ευρωζώνη, καθώς –όπως έχει τονίσει και ο Draghi- η νομισματική πολιτική δεν φθάνει, θα πρέπει να υπάρξουν και γενναίες μεταρρυθμίσεις.

Από την πλευρά του ο αναλυτής της ING, Antoine Bouvet υποστήριξε ότι «η πρώτη μεγάλη έκπληξη είναι ότι το guidance συνδέεται με τα οικονομικά στοιχεία.

Η αγορά θα το εκλάβει ως σημάδια ότι τα επιτόκια θα παραμείνουν χαμηλά για ακόμα περισσότερο.

Η δεύτερη έκπληξη είναι ένα πιο γενναιόδωρο TLTRO, με επιμήκυνση της ωρίμανσης στα τρία έτη με πιο γενναιόδωρους όρους.

Αυτό θα ωφελήσει περισσότερο την Ιταλία.

Παρά τον αρχικό ενθουσιασμό της αγοράς, το ερώτημα που παραμένει είναι εάν αυτό θα είναι αρκετό για την επίτευξη της ανάπτυξης και την αύξηση του πληθωρισμού, καθώς ο πραγματικός ελέφαντας στο δωμάτιο είναι η δημοσιονομική πολιτική».

Berenberg: H EKT οδηγεί τις κυβερνήσεις να αυξήσουν το χρέος τους

«Η ΕΚΤ διευκολύνει τις κυβερνήσεις να χρηματοδοτήσουν τη μέτρια δημοσιονομική επέκταση που σχεδιάζουν ούτως ή άλλως» δήλωσε ο Holger Schmieding, επικεφαλής οικονομολόγος του Berenberg και συμπληρώνει «το πιο σημαντικό είναι ότι η ΕΚΤ περιορίζει τους κινδύνους που σχετίζονται με την ύφεση».

Για να μετριάσει τους φόβους ότι τα αρνητικά επιτόκια θα ζημιώσουν το εύθραυστο τραπεζικό σύστημα της ευρωζώνης, η ΕΚΤ ανακοίνωσε ότι θα καθιερώσει ένα κλιμακωτό σύστημα για να αποκλείσει ορισμένες καταθέσεις από τα αρνητικά επιτόκια.

Το ίδιο έχουν κάνει άλλωστε και άλλες χώρες με αρνητικά επιτόκια, όπως η Ιαπωνία, η Δανία και Ελβετία.

Capital Economics: «Κλειδί» η ανοικτή η λήξη του QE

Η δέσμευση της Ευρωπαϊκής Κεντρικής Τράπεζας να αφήσει ανοικτή τη λήξη του νέου προγράμματος ποσοτικής χαλάρωσης, αποτελεί το βασικό στοιχείο από τις σημερινές αποφάσεις του διοικητικού συμβουλίου, σύμφωνα με τους αναλυτές της Capital Economics.

Όπως σημειώνουν, η ΕΚΤ ανακοίνωσε ένα πακέτο μέτρων, όπως αναμενόταν.

Η μείωση των 10 μονάδων βάσης στο επιτόκιο καταθέσεων ήταν η μικρότερη δυνατή, ενώ και οι μηνιαίες αγορές ύψους 20 δισ. ευρώ είναι χαμηλότερες από ότι αναμενόταν.

Ωστόσο, σύμφωνα με τους αναλυτές, το σημείο «κλειδί» είναι η ανοικτή λήξη του QE.

Το πρόγραμμα ποσοτικής χαλάρωσης θα ολοκληρωθεί λίγο πριν η ΕΚΤ αποφασίσει να προχωρήσει σε αύξηση του βασικού επιτοκίου.

Επίσης, η ΕΚΤ βελτίωσε τους όρους χορήγησης των TLTROs.

Σε κάθε περίπτωση οι αναλυτές διατηρούν επιφυλάξεις για τη συνεισφορά των μέτρων στην προσπάθεια αύξησης του πληθωρισμού της Ευρωζώνης στον στόχο που έχει θέσει η ΕΚΤ, κοντά στο 2%.

Η ΕΚΤ ανακοίνωσε νέο πρόγραμμα αγοράς τίτλων ύψους 20 δισ. ευρώ μηνιαίως.

Οι αγορές τίτλων θα αρχίσουν το Νοέμβριο του 2019.

Η απόφαση της ΕΚΤ φαίνεται ότι απηχεί την επιφυλακτική στάση των "γερακιών" του διοικητικού συμβουλίου, με τις αγορές να ανέμεναν ένα μεγαλύτερο πακέτο στήριξης της ήδη αναιμικής οικονομικής ανάπτυξης της Ευρωζώνης.

Βέβαια, παράλληλα, η ΕΚΤ μείωσε το βασικό επιτόκιο αποδοχής καταθέσεων στο -0,50%, από -0,40% προηγουμένως.

Ειδικότερα, κατά τη σημερινή του συνεδρίαση το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) αποφάσισε ότι το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων θα μειωθεί στο -0,50%, από -0,40%, ενώ τα επιτόκια των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης θα παραμείνουν αμετάβλητα σε 0,00%, 0,25% και -0,40% αντιστοίχως.

Το Διοικητικό Συμβούλιο αναμένει ότι τα βασικά επιτόκια της ΕΚΤ θα παραμείνουν στα σημερινά τους ή σε χαμηλότερα επίπεδα για όσο χρονικό διάστημα χρειαστεί προκειμένου να διασφαλιστεί η συνέχιση της διαρκούς σύγκλισης του πληθωρισμού προς επίπεδα που συμβαδίζουν με την επιδίωξή του μεσοπρόθεσμα.

Henderson Rowe: Βαρύς «φόρος» στις ευρωπαϊκές τράπεζες η νέα μείωση του καταθετικού επιτοκίου της ΕΚΤ

Η απόφαση της ΕΚΤ να μειώσει κι άλλο τα επιτόκια αποδοχής καταθέσεων στο -0,50%, από -0,40% προηγουμένως, είναι "ουσιαστικά ένας φόρος στις τράπεζες της ευρωζώνης και για την ήδη αποδυναμωμένη οικονομία που χρηματοδοτείται από τις τράπεζες".

Αυτό είναι το πρώτο σχόλιο του Artur Baluszynski, επικεφαλής έρευνας στην Henderson Rowe, για τις αποφάσεις της ΕΚΤ, προειδοποιώντας ότι αυτή η κίνηση θα μπορούσε να προκαλέσει περισσότερα προβλήματα.

"Επίσης, καθώς η Fed εξακολουθεί να είναι η πιο συνδεδεμένη με τις κεντρικές τράπεζες του G-7, η ρευστότητα του ευρώ θα μπορούσε να βρεθεί υπό πίεση προσθέτοντας περαιτέρω πίεση στο όλο και πιο ασταθές ευρωπαϊκό τραπεζικό σύστημα", πρόσθεσε.

Citigroup: Πρώτο καθήκον της Lagarde στην ΕΚΤ είναι να πει… μια κουβέντα σε ορισμένες κυβερνήσεις

Το μπαλάκι στη δημοσιονομική πολιτική έδωσε ο Mario Draghi στην τελευταία συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας, όπου και αποφασίστηκε ένα νέο πακέτο νομισματικής χαλάρωσης, αφήνοντας στη Lagarde το καθήκον για μια «περιοδεία» σε συγκεκριμένες πρωτεύουσες της Ευρωζώνης, προκειμένου να «πει μια κουβέντα» για το τι πρέπει να κάνουν.

Αυτό αναφέρει η Citigroup στην έκτακτη ανάλυσή της για τις αποφάσεις της ΕΚΤ, χρησιμοποιώντας μάλιστα μια πιο «λαϊκή» γλώσσα για να αναδείξει ότι στη χθεσινή (12/9) συνέντευξη Τύπου του Mario Draghi υπήρξε ένα σαφές μήνυμα: καιρός να αλλάξετε πολιτικές.

Ειδικότερα, η ΕΚΤ ανακοίνωσε ότι θα i) μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 10 μ.β. σε -0,5%, ii) ξεκινήσει εκ νέου το πρόγραμμα αγοράς καθαρών περιουσιακών στοιχείων με μηνιαίο ρυθμό 20 δισ. ευρώ από την 1η Νοεμβρίου, iii) διατηρήσει το πρόγραμμα της στρατηγική επανεπένδυσης, iv) προσφέρει ελαφρώς πιο γενναιόδωρους όρους στα επερχόμενα προγράμματα TLTROs, v) καθιερώσει ένα σύστημα δύο επιπέδων για τις αποθεματικές υποχρεώσεις των τραπεζών.

Αυτή η πολιτική θα παραμείνει στο "στο σημερινό ή κατώτερο επίπεδο μέχρι να δούμε τις πληθωριστικές προοπτικές ισχυρές και να συγκλίνουν σε ένα επίπεδο αρκετά κοντά, αλλά κάτω, από το 2%, όπως αντικατοπτρίζεται σταθερά στην υποκείμενη δυναμική του πληθωρισμού".

Η αναφορά στον πυρήνα του πληθωρισμού είναι η πιο σημαντική καινοτομία, σύμφωνα με τη Citigroup.

Η ΕΚΤ λέει τώρα ότι τα επιτόκια δεν θα αυξηθούν έως ότου οι ρυθμοί πληθωρισμού βάσει του ΕνΔΤΚ πλησιάσουν το 1,9%, για την επόμενη διετία, και ο βασικός πληθωρισμός βάσει του ΕνΔΤΚ να αυξάνεται επίσης, εισάγοντας έναν διπλό πυλώνα πληθωρισμού.

Επίσης, ανακοινώθηκε το QE ανοικτού τύπου, χωρίς ο Draghi να δεσμεύεται για ένα «σχετικό ύψος»

Επιλέγοντας ένα χαμηλό μηνιαίο ρυθμό, η ΕΚΤ αποφεύγει βολικά, τουλάχιστον βραχυπρόθεσμα, τον κίνδυνο των νομικών προκλήσεων, εάν πρέπει να υπερβεί τα όρια του 33% ανά εκδότη.

Σύμφωνα με τη Citigroup, η Lagarde τώρα είναι ελεύθερη να επικεντρωθεί στο να πείσει τις κυβερνήσεις να λάβουν δημοσιονομικά μέτρα.

Αυτό το πακέτο θα μειώσει επί της ουσίας τις μεταβατικές ανησυχίες.

Άλλωστε, και ο ίδιος ο Draghi τόνισε ότι «υπήρξε ομοφωνία ότι η δημοσιονομική πολιτική πρέπει να γίνει το κύριο μέσο τόνωσης της ανάπτυξης».

Έτσι, τα πρώτα καθήκοντα της Lagarde θα είναι να επισκεφτεί ορισμένες ευρωπαϊκές πρωτεύουσες για μια… κουβέντα… καταλήγει η Citigroup.

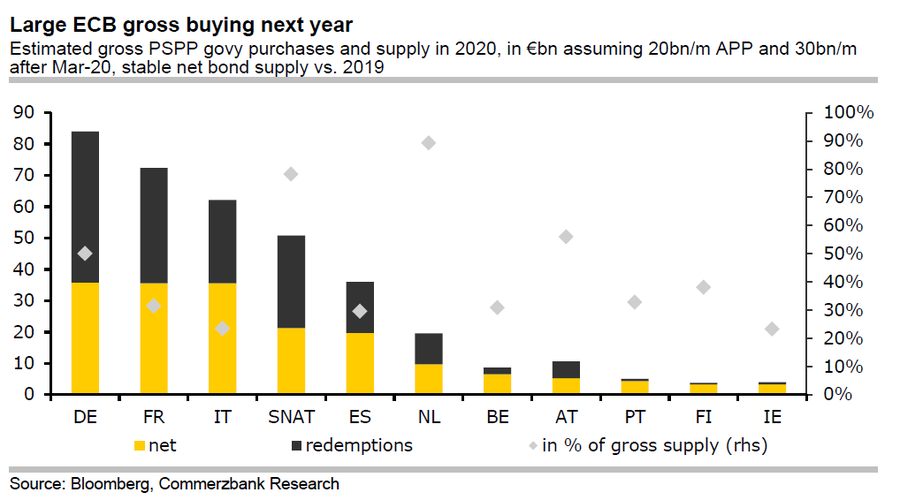

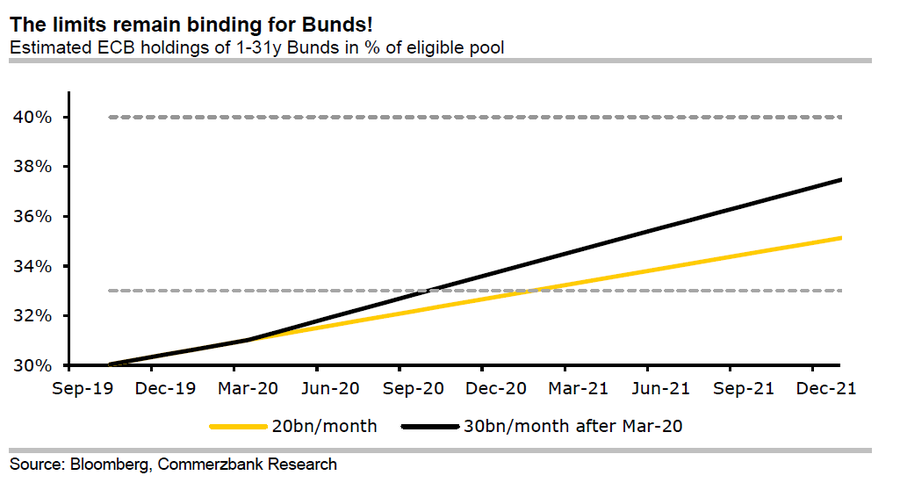

Commerzbank: QE για πάντα! - Αυτή είναι η μεγάλη απόφαση της ΕΚΤ στις 12 Σεπτεμβρίου

Μπορεί η Ευρωπαϊκή Κεντρική Τράπεζα να ανακοίνωσε μηνιαίες αγορές 20 δισ. ευρώ στο πλαίσιο της επανεκκίνησης του προγράμματος QE, αλλά το ανοιχρό χρονοδιάγραμμά της είναι η μεγάλη αλλαγή.

Αυτό αναφέρει η Commerzbank, η οποία επισημαίνει ότι μπορεί το πακέτο της ΕΚΤ να φαίνεται μικρότερο του αναμενομένου, αλλά ορισμένες από τις λεπτομέρειες είναι γενναιόδωρες.

Το ανοιχτό QE θα μπορούσε να έχει τη μεγαλύτερη επίδραση, ενώ η μείωση του καταθετικού επιτοκίου κατά 10 μ.β., υποστηρίζει επίσης τις περιφερειακές τράπεζες και πρέπει να οδηγήσει σε περισσότερες μεταβολές της αγοράς χρήματος.

Επίσης, η πρόοδος στην καθοδήγηση, αλλά και η ανοικτή φύση των QE και TLTROs είναι πιο γενναιόδωρη.

Με τις νέες προβλέψεις αύξησης του ΑΕΠ για το 2020 της ΕΚΤ έδειξε ότι εξακολουθούν να υφίστανται σημαντικοί κίνδυνοι.

Συνδέοντας το τέλος του QE με την πρώτη αύξηση των επιτοκίων (οι καθαρές αγορές θα λήξουν λίγο πριν ξεκινήσει η αύξηση των επιτοκίων), το εμπόδιο για τον τερματισμό είναι πολύ υψηλό, καθώς αυτό θα σήμαινε ότι η ΕΚΤ πρόκειται σύντομα να αυξήσει τα επιτόκια.

Με την ΕΚΤ να επικεντρώνεται στην καθιερωμένη δέσμη περιουσιακών στοιχείων, οι παράμετροι εφαρμογής σε όλη την έκταση και εντός των διαφόρων προγραμμάτων (δηλ. PSPP, CSPP, CBPP3, ABSPP) θα πρέπει να παραμείνει σε ισχύ.

Επομένως, το νέο πρόγραμμα εξακολουθεί να υπαγορεύει ότι οι μεγαλύτερες αγορές θα γίνουν στη Γερμανία.

Σε συνδυασμό με το ανοιχτό χαρακτήρα, το όριο του εκδότη στα Bunds θα παραμείνει δεσμευτικός περιορισμός ακόμα και κάτω από το χαμηλό μηνιαίο χρεωστικό επιτόκιο ανεξάρτητα από τη διαβεβαίωση του Draghi για «σχετικό ύψος».

Μάλιστα, η Commerzbank υπολογίζει ότι το όριο του 33% στα Bunds θα εξαντληθεί μέχρι το τέλος του επόμενου έτους.

Αν και η ΕΚΤ θα μπορούσε να αγοράσει περισσότερο χρόνο με την στρατηγική των όγκων, τη χρονική έκταση και την πιθανή ανάγκη αύξησης του εύρους, το πιθανότερο σενάριο είναι το επόμενο έτος να υπάρξει αύξηση των ορίων.

Δεδομένης της άνευ προηγουμένου αντιπολίτευσης από τα γεράκια, που πιθανώς εμπόδισαν το μέγεθος του πακέτου, το ζήτημα των ορίων δεν τέθηκε αμέσως, και η μετάβαση σε ένα όριο 40% φαίνεται πιθανό το επόμενο έτος, γεγονός που θα επιτρέψει στις μεγαλύτερες αγορές από τον επόμενο Μάρτιο, όπως προβλέπεται στο βασικό σενάριο της Commerzbank.

Goldman Sachs: Τα 3 «κρυφά» μηνύματα του Draghi προς τις ευρωπαϊκές τράπεζες

Οι αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας θα πρέπει να «διαβαστούν» με προσοχή, αναφέρει η Goldman Sachs σήμερα, τονίζοντας ότι υπήρχαν τρία μηνύματα προς τον ευρωπαϊκό τραπεζικό κλάδο, προκειμένου αυτός να μην πληγεί από τα μέτρα νομισματικής πολιτικής που ανακοινώθηκαν.

Ειδικότερα, η Goldman Sachs ανέφερε ότι τα τρία μηνύματα είναι τα εξής:

(1) Είναι η πρώτη φορά που η ΕΚΤ έχει υιοθετήσει ένα μέτρο, το οποίο έχει ως αποτέλεσμα να αμβλύνει την επίδραση ενός εργαλείου νομισματικής πολιτικής στην κερδοφορία των τραπεζών.

(2) Οι ευρωπαϊκές τράπεζες πρέπει να συνεχίσουν να εφαρμόζουν μέτρα μείωσης του κόστους.

(3) Η προτροπή της ΕΚΤ για «συγκεκριμένα και αποφασιστικά βήματα για την ολοκλήρωση της τραπεζικής ένωσης και της ένωσης κεφαλαιαγορών», είναι οι προϋποθέσεις για την πραγματοποίηση οποιασδήποτε διασυνοριακής εξυγίανσης

Όπως επισημαίνει η Goldman Sachs, τα μέτρα που έλαβε η ΕΚΤ προφανώς δεν θα έχουν τόσο μεγάλο αρνητικό αντίκτυπο σε σχέση με αυτό που αναμενόταν.

Και αυτό διότι ενώ η βελτίωση των όρων για τα TLTRO είναι ευπρόσδεκτη για τις μικρότερες τράπεζες στην περιφέρεια, δεν θεωρείται καλό νέο για τις μεγάλες τράπεζες.

Τα μέτρα για τα TLTRO δεν αναμένονται από την αγορά, ενώ η μείωση του καταθετικού επιτοκίου κατά 10 μ.β. αποτέλεσε έκπληξη.

Συνολικά, η Goldman Sachs θεωρεί ότι η διευκόλυνση TLTRO είναι ευπρόσδεκτη από την άποψη της χρηματοπιστωτικής σταθερότητας, καθώς αναλαμβάνει κινδύνους από την επέκταση της χρηματοδότησης και διασφαλίζει ότι η ρευστότητα παραμένει άφθονη σε ολόκληρο το ευρωπαϊκό τραπεζικό τοπίο.

Η χρήση του TLTRO από τα τραπεζικά ιδρύματα ανέρχεται σήμερα σε ~ 700 δισ. ευρώ και είναι πολύ μεγάλη προς τις ιταλικές και ισπανικές τράπεζες (> 50%) και ακόμη περισσότερο προς τις μικρότερες τράπεζες στις δύο χώρες.

Συνεπώς, οι καλύτεροι όροι TLTRO είναι θετικά θετικοί για τις τράπεζες του Νότου, ιδιαίτερα για τα μικρότερα ιδρύματα.

Ήδη οι σημερινοί όροι των TLTRO ήταν πιο ευνοϊκοί από τους διαθέσιμους στην αγορά για τις τράπεζες που είναι εκτενείς χρήστες.

Ως εκ τούτου, εισάγοντας διαρκώς πιο γενναιόδωρους όρους TLTRO, η αξία αυτής της στήριξης έχει αυξηθεί.

www.bankingnews.gr

Αυτό αναφέρει η Commerzbank, η οποία επισημαίνει ότι μπορεί το πακέτο της ΕΚΤ να φαίνεται μικρότερο του αναμενομένου, αλλά ορισμένες από τις λεπτομέρειες είναι γενναιόδωρες.

Το ανοιχτό QE θα μπορούσε να έχει τη μεγαλύτερη επίδραση, ενώ η μείωση του καταθετικού επιτοκίου κατά 10 μ.β., υποστηρίζει επίσης τις περιφερειακές τράπεζες και πρέπει να οδηγήσει σε περισσότερες μεταβολές της αγοράς χρήματος.

Επίσης, η πρόοδος στην καθοδήγηση, αλλά και η ανοικτή φύση των QE και TLTROs είναι πιο γενναιόδωρη.

Με τις νέες προβλέψεις αύξησης του ΑΕΠ για το 2020 της ΕΚΤ έδειξε ότι εξακολουθούν να υφίστανται σημαντικοί κίνδυνοι.

Συνδέοντας το τέλος του QE με την πρώτη αύξηση των επιτοκίων (οι καθαρές αγορές θα λήξουν λίγο πριν ξεκινήσει η αύξηση των επιτοκίων), το εμπόδιο για τον τερματισμό είναι πολύ υψηλό, καθώς αυτό θα σήμαινε ότι η ΕΚΤ πρόκειται σύντομα να αυξήσει τα επιτόκια.

Με την ΕΚΤ να επικεντρώνεται στην καθιερωμένη δέσμη περιουσιακών στοιχείων, οι παράμετροι εφαρμογής σε όλη την έκταση και εντός των διαφόρων προγραμμάτων (δηλ. PSPP, CSPP, CBPP3, ABSPP) θα πρέπει να παραμείνει σε ισχύ.

Επομένως, το νέο πρόγραμμα εξακολουθεί να υπαγορεύει ότι οι μεγαλύτερες αγορές θα γίνουν στη Γερμανία.

Σε συνδυασμό με το ανοιχτό χαρακτήρα, το όριο του εκδότη στα Bunds θα παραμείνει δεσμευτικός περιορισμός ακόμα και κάτω από το χαμηλό μηνιαίο χρεωστικό επιτόκιο ανεξάρτητα από τη διαβεβαίωση του Draghi για «σχετικό ύψος».

Μάλιστα, η Commerzbank υπολογίζει ότι το όριο του 33% στα Bunds θα εξαντληθεί μέχρι το τέλος του επόμενου έτους.

Αν και η ΕΚΤ θα μπορούσε να αγοράσει περισσότερο χρόνο με την στρατηγική των όγκων, τη χρονική έκταση και την πιθανή ανάγκη αύξησης του εύρους, το πιθανότερο σενάριο είναι το επόμενο έτος να υπάρξει αύξηση των ορίων.

Δεδομένης της άνευ προηγουμένου αντιπολίτευσης από τα γεράκια, που πιθανώς εμπόδισαν το μέγεθος του πακέτου, το ζήτημα των ορίων δεν τέθηκε αμέσως, και η μετάβαση σε ένα όριο 40% φαίνεται πιθανό το επόμενο έτος, γεγονός που θα επιτρέψει στις μεγαλύτερες αγορές από τον επόμενο Μάρτιο, όπως προβλέπεται στο βασικό σενάριο της Commerzbank.

Goldman Sachs: Τα 3 «κρυφά» μηνύματα του Draghi προς τις ευρωπαϊκές τράπεζες

Οι αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας θα πρέπει να «διαβαστούν» με προσοχή, αναφέρει η Goldman Sachs σήμερα, τονίζοντας ότι υπήρχαν τρία μηνύματα προς τον ευρωπαϊκό τραπεζικό κλάδο, προκειμένου αυτός να μην πληγεί από τα μέτρα νομισματικής πολιτικής που ανακοινώθηκαν.

Ειδικότερα, η Goldman Sachs ανέφερε ότι τα τρία μηνύματα είναι τα εξής:

(1) Είναι η πρώτη φορά που η ΕΚΤ έχει υιοθετήσει ένα μέτρο, το οποίο έχει ως αποτέλεσμα να αμβλύνει την επίδραση ενός εργαλείου νομισματικής πολιτικής στην κερδοφορία των τραπεζών.

(2) Οι ευρωπαϊκές τράπεζες πρέπει να συνεχίσουν να εφαρμόζουν μέτρα μείωσης του κόστους.

(3) Η προτροπή της ΕΚΤ για «συγκεκριμένα και αποφασιστικά βήματα για την ολοκλήρωση της τραπεζικής ένωσης και της ένωσης κεφαλαιαγορών», είναι οι προϋποθέσεις για την πραγματοποίηση οποιασδήποτε διασυνοριακής εξυγίανσης

Όπως επισημαίνει η Goldman Sachs, τα μέτρα που έλαβε η ΕΚΤ προφανώς δεν θα έχουν τόσο μεγάλο αρνητικό αντίκτυπο σε σχέση με αυτό που αναμενόταν.

Και αυτό διότι ενώ η βελτίωση των όρων για τα TLTRO είναι ευπρόσδεκτη για τις μικρότερες τράπεζες στην περιφέρεια, δεν θεωρείται καλό νέο για τις μεγάλες τράπεζες.

Τα μέτρα για τα TLTRO δεν αναμένονται από την αγορά, ενώ η μείωση του καταθετικού επιτοκίου κατά 10 μ.β. αποτέλεσε έκπληξη.

Συνολικά, η Goldman Sachs θεωρεί ότι η διευκόλυνση TLTRO είναι ευπρόσδεκτη από την άποψη της χρηματοπιστωτικής σταθερότητας, καθώς αναλαμβάνει κινδύνους από την επέκταση της χρηματοδότησης και διασφαλίζει ότι η ρευστότητα παραμένει άφθονη σε ολόκληρο το ευρωπαϊκό τραπεζικό τοπίο.

Η χρήση του TLTRO από τα τραπεζικά ιδρύματα ανέρχεται σήμερα σε ~ 700 δισ. ευρώ και είναι πολύ μεγάλη προς τις ιταλικές και ισπανικές τράπεζες (> 50%) και ακόμη περισσότερο προς τις μικρότερες τράπεζες στις δύο χώρες.

Συνεπώς, οι καλύτεροι όροι TLTRO είναι θετικά θετικοί για τις τράπεζες του Νότου, ιδιαίτερα για τα μικρότερα ιδρύματα.

Ήδη οι σημερινοί όροι των TLTRO ήταν πιο ευνοϊκοί από τους διαθέσιμους στην αγορά για τις τράπεζες που είναι εκτενείς χρήστες.

Ως εκ τούτου, εισάγοντας διαρκώς πιο γενναιόδωρους όρους TLTRO, η αξία αυτής της στήριξης έχει αυξηθεί.

www.bankingnews.gr

Σχόλια αναγνωστών