Σε περιόδους κρίσης το κόστος συναλλαγής για εταιρικά ομόλογα υψηλής απόδοσης επηρεάστηκε μόνο μετρίως και το μέγεθος της αγοράς τους παρέμεινε σταθερό

Μεγάλους κινδύνους από την αγορά τραπεζικών δανείων από τρίτους, διαβλέπει σε νέα ανάλυσή του ο MSCI, η οποία συγκρίνει τη ρευστότητα των τραπεζικών δανείων και των εταιρικών ομολόγων υψηλών αποδόσεων.

Στην έρευνα διαπιστώθηκε ότι το κόστος συναλλαγής για τραπεζικά δάνεια αυξήθηκε κατά 140%, ενώ γιατα εταιρικά ομόλογα αυξήθηκαν μόνο κατά 20%.

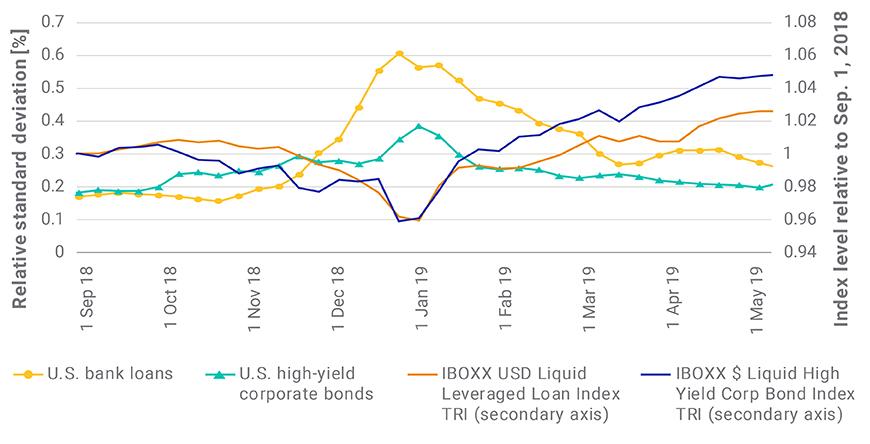

Το βάθος της αγοράς για τα τραπεζικά δάνεια μειώθηκε επίσης κατά το ένα τρίτο και η αβεβαιότητα των αναφερόμενων τιμών τριπλασιάστηκε - σε αντίθεση με τα εταιρικά ομόλογα υψηλής απόδοσης, των οποίων το βάθος στην αγορά παρέμεινε σταθερό και η αβεβαιότητα των τιμών διπλασιάστηκε.

Αυτή η δραματική μείωση της ρευστότητας των τραπεζικών δανείων κατά τη διάρκεια της δυσφορίας στην αγορά υποδηλώνει ότι οι επενδυτές ενδέχεται να επιθυμούν να εξετάσουν τον υψηλότερο κίνδυνο ρευστότητας των τραπεζικών δανείων.

Επίσης, ο MSCI εξέτασε κατά πόσον τα δάνεια με μόχλευση από τραπεζικά ιδρύματα δημιουργούν συστημικό πιστωτικό κίνδυνο, όπως οι υποθήκες που προέκυψαν κατά την τελευταία κρίση.

Κοιτάζοντας το τέταρτο τρίμηνο του 2018, η ανάλυσή της έδειξε ότι τέτοιοι φόβοι μπορεί να είναι υπερβολικοί.

Αλλά αυτό δεν σημαίνει ότι τα τραπεζικά δάνεια δεν μπορούν να δημιουργήσουν σημαντικό κίνδυνο ρευστότητας, ειδικά σε σύγκριση με τα εταιρικά ομόλογα.

Κατά τη διάρκεια της αποδέσμευσης υψηλών αποδόσεων του Δεκεμβρίου του 2018, το συνολικό κόστος συναλλαγής για δάνεια με μόχλευση από τις ΗΠΑ διπλασιάστηκε σε σχέση με το Σεπτέμβριο του 2018, ενώ το μέγεθος της αγοράς μειώθηκε κατά ένα τρίτο.

Εν τω μεταξύ, το κόστος συναλλαγής για εταιρικά ομόλογα υψηλής απόδοσης επηρεάστηκε μόνο μετρίως και το μέγεθος της αγοράς τους παρέμεινε σταθερό.

Τα αποτελέσματα δείχνουν ότι ο κίνδυνος ρευστότητας των τραπεζικών δανείων ήταν σημαντικά υψηλότερος από τον κίνδυνο των εταιρικών ομολόγων.

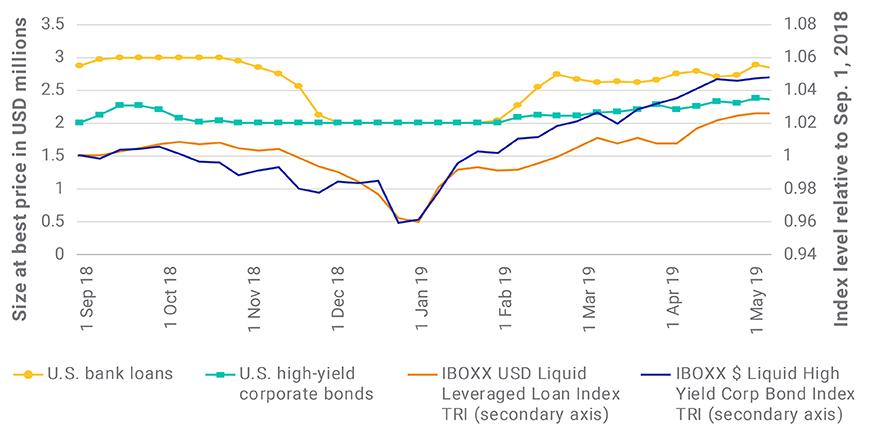

Σε ήρεμες περιόδους, όπως το Σεπτέμβριο του 2018, το κόστος συναλλαγής για τραπεζικά δάνεια μικρότερης ασφάλειας ήταν υψηλότερο από ό, τι για τα εταιρικά ομόλογα υψηλών αποδόσεων, ενώ το κόστος συναλλαγής για τα δάνεια πρώτης ασφάλειας ήταν συνήθως χαμηλότερα από εκείνα των εταιρικών ομολόγων υψηλών αποδόσεων.

Καθώς τα τραπεζικά δάνεια πρώτης ασφάλειας αποτελούν το μεγαλύτερο μέρος της αγοράς τραπεζικών δανείων, το μέσο κόστος συναλλαγών που παρατηρήθηκε τον Σεπτέμβριο του 2018 ήταν χαμηλότερο για τα επιλεγμένα τραπεζικά δάνεια σε σχέση με τα εταιρικά ομόλογα υψηλών αποδόσεων.

Πόσο ευαίσθητη είναι η ρευστότητα αυτών των αντιστοίχων τύπων περιουσιακών στοιχείων με τους τίτλους σταθερού εισοδήματος;

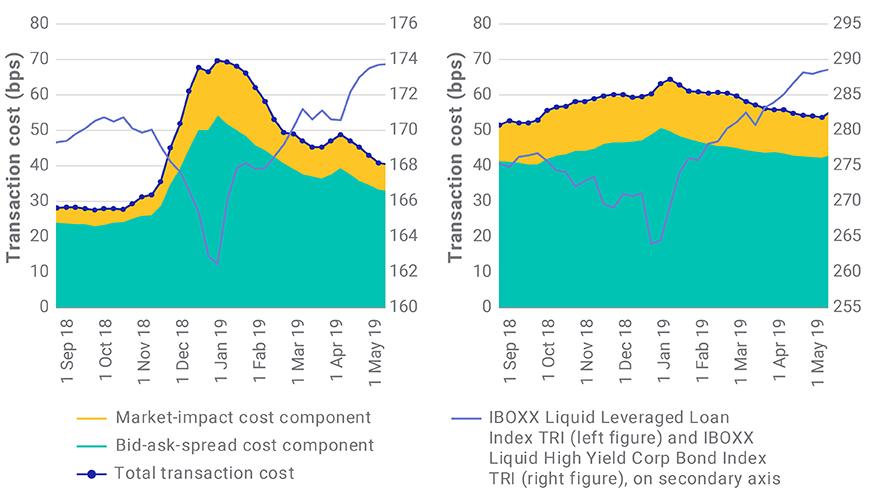

Ο MSCI χρησιμοποίησε το μοντέλο RiskMetrics® LiquidityMetrics για να υπολογίσει το κόστος της αναγκαστικής εκκαθάρισης μιας εκμετάλλευσης ύψους 10 εκατ. δολαρίων ΗΠΑ σε μία ημέρα διαπραγμάτευσης, τόσο σε ήρεμες όσο και σε περιόδους κρίσης, κατακερματίζοντας το συνολικό κόστος συναλλαγής σε δύο συνιστώσες: το ήμισυ του spread και το κόστος της επίδρασης στην αγορά.

Το κόστος επίπτωσης στην αγορά αναφέρεται στο κόστος συναλλαγής που πραγματοποιήθηκε πάνω από το μισό του spread, λόγω του μεγέθους του εμπορίου πάνω από το τυπικό μέγεθος προσφοράς.

Κατά τη διάρκεια της αποδέσμευσης υψηλών αποδόσεων του Δεκεμβρίου του 2018, το spread των τραπεζικών δανείων υπερδιπλασιάστηκε και το κόστος των επιπτώσεων στην αγορά αυξήθηκε κατά 250%, όπως φαίνεται στο παρακάτω διάγραμμα.

Αντίθετα, παρατηρήθηκε μια μέτρια αύξηση κατά 20% και στις δύο συνιστώσες κόστους συναλλαγής για ομόλογα υψηλής απόδοσης.

Με βάση τα σχετικά επίπεδα δείκτη, τα υπολογισθέντα κόστη συναλλαγών αντανακλούσαν τα γεγονότα της αγοράς.

Υψηλότερος κίνδυνος ρευστότητας συνολικά

Τι σημαίνει αυτό για τους επενδυτές τίτλων με σταθερό εισόδημα;

Η ρευστότητα των τραπεζικών δανείων μειώθηκε δραματικά κατά τη διάρκεια περιόδων κρίσης στην αγορά.

Αυτό έρχεται σε αντίθεση με τις συνήθεις συνθήκες της αγοράς, όπου το μέσο κόστος συναλλαγών τους ήταν χαμηλότερο και το μέσο μέγεθος της αγοράς τους στην καλύτερη τιμή ήταν υψηλότερο από εκείνο των ομολόγων υψηλής απόδοσης.

Από την άλλη πλευρά, τα εταιρικά ομόλογα υψηλών αποδόσεων επηρεάστηκαν μόνο μετρίως από την αναταραχή στην αγορά.

Έτσι, οι θεσμικοί επενδυτές ενδέχεται να επιθυμούν να εξετάσουν τον υψηλότερο κίνδυνο ρευστότητας των δανείων με μοχλευμένα δάνεια κατά τη διάρκεια της κρίσης στην αγορά.

www.bankingnews.gr

Στην έρευνα διαπιστώθηκε ότι το κόστος συναλλαγής για τραπεζικά δάνεια αυξήθηκε κατά 140%, ενώ γιατα εταιρικά ομόλογα αυξήθηκαν μόνο κατά 20%.

Το βάθος της αγοράς για τα τραπεζικά δάνεια μειώθηκε επίσης κατά το ένα τρίτο και η αβεβαιότητα των αναφερόμενων τιμών τριπλασιάστηκε - σε αντίθεση με τα εταιρικά ομόλογα υψηλής απόδοσης, των οποίων το βάθος στην αγορά παρέμεινε σταθερό και η αβεβαιότητα των τιμών διπλασιάστηκε.

Αυτή η δραματική μείωση της ρευστότητας των τραπεζικών δανείων κατά τη διάρκεια της δυσφορίας στην αγορά υποδηλώνει ότι οι επενδυτές ενδέχεται να επιθυμούν να εξετάσουν τον υψηλότερο κίνδυνο ρευστότητας των τραπεζικών δανείων.

Επίσης, ο MSCI εξέτασε κατά πόσον τα δάνεια με μόχλευση από τραπεζικά ιδρύματα δημιουργούν συστημικό πιστωτικό κίνδυνο, όπως οι υποθήκες που προέκυψαν κατά την τελευταία κρίση.

Κοιτάζοντας το τέταρτο τρίμηνο του 2018, η ανάλυσή της έδειξε ότι τέτοιοι φόβοι μπορεί να είναι υπερβολικοί.

Αλλά αυτό δεν σημαίνει ότι τα τραπεζικά δάνεια δεν μπορούν να δημιουργήσουν σημαντικό κίνδυνο ρευστότητας, ειδικά σε σύγκριση με τα εταιρικά ομόλογα.

Κατά τη διάρκεια της αποδέσμευσης υψηλών αποδόσεων του Δεκεμβρίου του 2018, το συνολικό κόστος συναλλαγής για δάνεια με μόχλευση από τις ΗΠΑ διπλασιάστηκε σε σχέση με το Σεπτέμβριο του 2018, ενώ το μέγεθος της αγοράς μειώθηκε κατά ένα τρίτο.

Εν τω μεταξύ, το κόστος συναλλαγής για εταιρικά ομόλογα υψηλής απόδοσης επηρεάστηκε μόνο μετρίως και το μέγεθος της αγοράς τους παρέμεινε σταθερό.

Τα αποτελέσματα δείχνουν ότι ο κίνδυνος ρευστότητας των τραπεζικών δανείων ήταν σημαντικά υψηλότερος από τον κίνδυνο των εταιρικών ομολόγων.

Σε ήρεμες περιόδους, όπως το Σεπτέμβριο του 2018, το κόστος συναλλαγής για τραπεζικά δάνεια μικρότερης ασφάλειας ήταν υψηλότερο από ό, τι για τα εταιρικά ομόλογα υψηλών αποδόσεων, ενώ το κόστος συναλλαγής για τα δάνεια πρώτης ασφάλειας ήταν συνήθως χαμηλότερα από εκείνα των εταιρικών ομολόγων υψηλών αποδόσεων.

Καθώς τα τραπεζικά δάνεια πρώτης ασφάλειας αποτελούν το μεγαλύτερο μέρος της αγοράς τραπεζικών δανείων, το μέσο κόστος συναλλαγών που παρατηρήθηκε τον Σεπτέμβριο του 2018 ήταν χαμηλότερο για τα επιλεγμένα τραπεζικά δάνεια σε σχέση με τα εταιρικά ομόλογα υψηλών αποδόσεων.

Πόσο ευαίσθητη είναι η ρευστότητα αυτών των αντιστοίχων τύπων περιουσιακών στοιχείων με τους τίτλους σταθερού εισοδήματος;

Ο MSCI χρησιμοποίησε το μοντέλο RiskMetrics® LiquidityMetrics για να υπολογίσει το κόστος της αναγκαστικής εκκαθάρισης μιας εκμετάλλευσης ύψους 10 εκατ. δολαρίων ΗΠΑ σε μία ημέρα διαπραγμάτευσης, τόσο σε ήρεμες όσο και σε περιόδους κρίσης, κατακερματίζοντας το συνολικό κόστος συναλλαγής σε δύο συνιστώσες: το ήμισυ του spread και το κόστος της επίδρασης στην αγορά.

Το κόστος επίπτωσης στην αγορά αναφέρεται στο κόστος συναλλαγής που πραγματοποιήθηκε πάνω από το μισό του spread, λόγω του μεγέθους του εμπορίου πάνω από το τυπικό μέγεθος προσφοράς.

Κατά τη διάρκεια της αποδέσμευσης υψηλών αποδόσεων του Δεκεμβρίου του 2018, το spread των τραπεζικών δανείων υπερδιπλασιάστηκε και το κόστος των επιπτώσεων στην αγορά αυξήθηκε κατά 250%, όπως φαίνεται στο παρακάτω διάγραμμα.

Αντίθετα, παρατηρήθηκε μια μέτρια αύξηση κατά 20% και στις δύο συνιστώσες κόστους συναλλαγής για ομόλογα υψηλής απόδοσης.

Με βάση τα σχετικά επίπεδα δείκτη, τα υπολογισθέντα κόστη συναλλαγών αντανακλούσαν τα γεγονότα της αγοράς.

Υψηλότερος κίνδυνος ρευστότητας συνολικά

Τι σημαίνει αυτό για τους επενδυτές τίτλων με σταθερό εισόδημα;

Η ρευστότητα των τραπεζικών δανείων μειώθηκε δραματικά κατά τη διάρκεια περιόδων κρίσης στην αγορά.

Αυτό έρχεται σε αντίθεση με τις συνήθεις συνθήκες της αγοράς, όπου το μέσο κόστος συναλλαγών τους ήταν χαμηλότερο και το μέσο μέγεθος της αγοράς τους στην καλύτερη τιμή ήταν υψηλότερο από εκείνο των ομολόγων υψηλής απόδοσης.

Από την άλλη πλευρά, τα εταιρικά ομόλογα υψηλών αποδόσεων επηρεάστηκαν μόνο μετρίως από την αναταραχή στην αγορά.

Έτσι, οι θεσμικοί επενδυτές ενδέχεται να επιθυμούν να εξετάσουν τον υψηλότερο κίνδυνο ρευστότητας των δανείων με μοχλευμένα δάνεια κατά τη διάρκεια της κρίσης στην αγορά.

www.bankingnews.gr

Σχόλια αναγνωστών